関連記事

»将来いくら必要?最適な積立額を3分で確認

「オルカンに投資をしたら将来いくらになる?」とオルカンへの投資について検討している人も多いのではないでしょうか。

オルカンとは、全世界の株式(オール・カントリー)を投資対象とするインデックスファンドのことで、多くの場合、「eMAXIS Slim 全世界株式(オール・カントリー)」を指すのが一般的です。

オルカンは、先進国・新興国市場を対象とする株式指数に連動する運用成果を目指していますが、株式投資特有のリスクもあります。

本記事では「オルカンに投資をしていくらになるかシミュレーションしたい」「目標金額を達成するための投資プランを考えたい」という人に向けて、シミュレーションやオルカンに投資する際のポイントをプロが徹底解説します。

※オルカンは「eMAXIS Slim 全世界株式(オール・カントリー)」の略称として商標登録されています

※MSCIオール・カントリー・ワールド・インデックス(ACWI)、あるいはACWIに連動する投資成果を目指すインデックス型投資信託を総称して「オルカン」と呼ぶ場合もあります

※本記事のオルカンに関する内容は、注釈等がない限り、2025年2月28日現在の月次レポートに基づきます

オール・カントリーの今後が気になるあなたへ

「知識ゼロでも、ただしい資産運用ができる」をスローガンに、さまざまな資産運用サポートを無料でご提供しています。

▶3分投資診断:iDeCoやNISAなど、相性の良い資産運用がわかる

▶世界株式だけに頼らない投資術とは?:スマホで見られる30分の無料セミナー

▶暴落に備えるNISA運用相談会:あなたのNISAをプロが無料見直し

オルカンとは、多くの場合、「eMAXIS Slim 全世界株式(オール・カントリー)」を指し、全世界の株式市場に幅広く投資できるインデックスファンドのことです。

オルカンは「MSCIオール・カントリー・ワールド・インデックス(ACWI)」に連動する投資成果を目指しており、オルカンに投資をすれば、先進国や新興国の大型株に分散投資できるのが特徴です。長期的な資産形成に適しており、NISAのつみたて投資枠、成長投資枠でも購入できます。

MSCI ACWIの国別の構成比率(2025年2月28日現在)は、米国が65.7%を占めており、4.7%の日本や3.2%の英国などと比べても割合が突出しています。

そのため、オルカンは全世界の株式に分散投資しているとはいえ、実質的には米国市場の影響を強く受けやすいファンドといえます。

一方で、組み入れ銘柄は定期的に見直しされ、柔軟性があるのも特徴です。

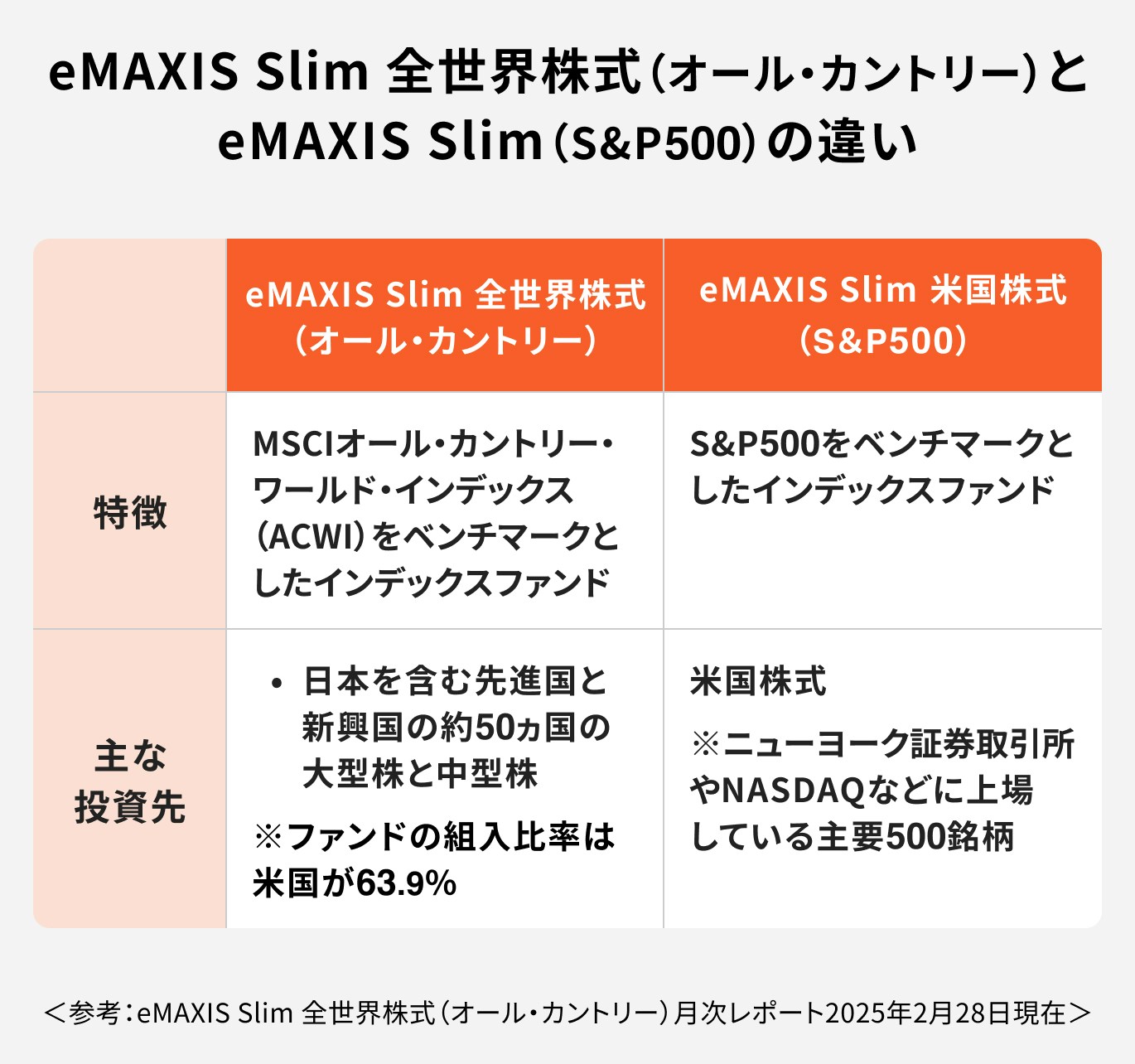

eMAXIS Slim 全世界株式(オール・カントリー)とeMAXIS Slim 米国株式(S&P500)は、投資対象の範囲に違いがあります。

オルカンはMSCIオール・カントリー・ワールド・インデックス(ACWI)をベンチマークとしているため、先進国や新興国など、約50ヵ国の大型株・中型株に投資しています。

ただし、組み入れ地域の比率では、米国が6割以上を占めており、米国株への投資割合が多くなっています。他の国では、日本やイギリス、カナダ、フランスなどの株式がそれぞれ数%ずつ含まれており、投資先の分散が図られているのが特徴です。

一方、S&P500は米国に上場する主要500社から構成される、米国を代表する株式指数です。したがって、S&P500をベンチマークとするeMAXIS Slim 米国株式(S&P500)の組み入れ銘柄は米国株式のみです。

どちらも米国株式を主な投資対象としているため、米国市場の影響を強く受けやすいと言えるでしょう。

「オルカンに今から投資をしたら将来いくらになる?」「積立投資と一括投資、どのくらい利益が違う?」と気になっている人も多いでしょう。

オルカンに投資した場合のシミュレーションについて、積立投資と一括投資の結果を見ていきましょう。

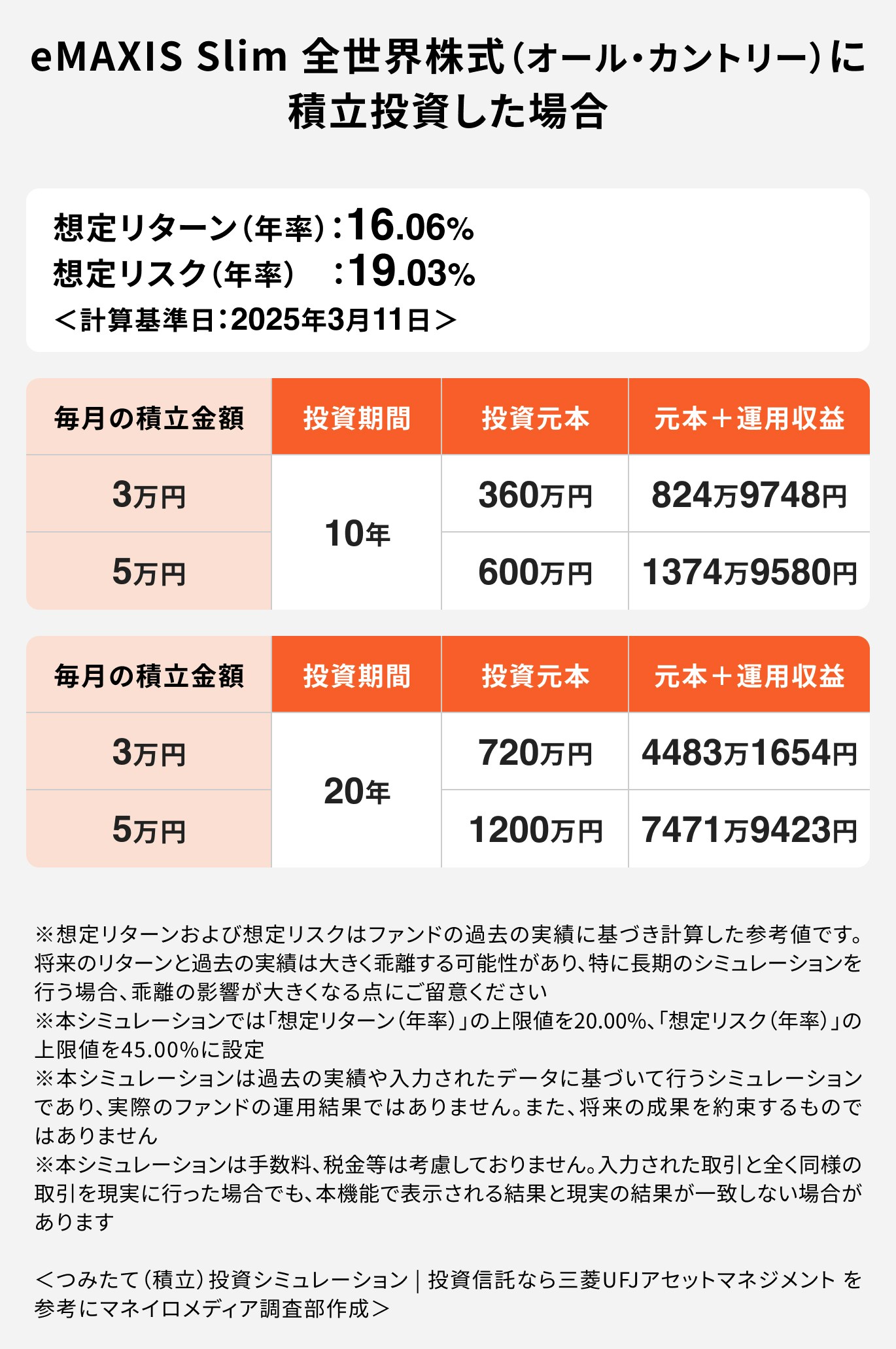

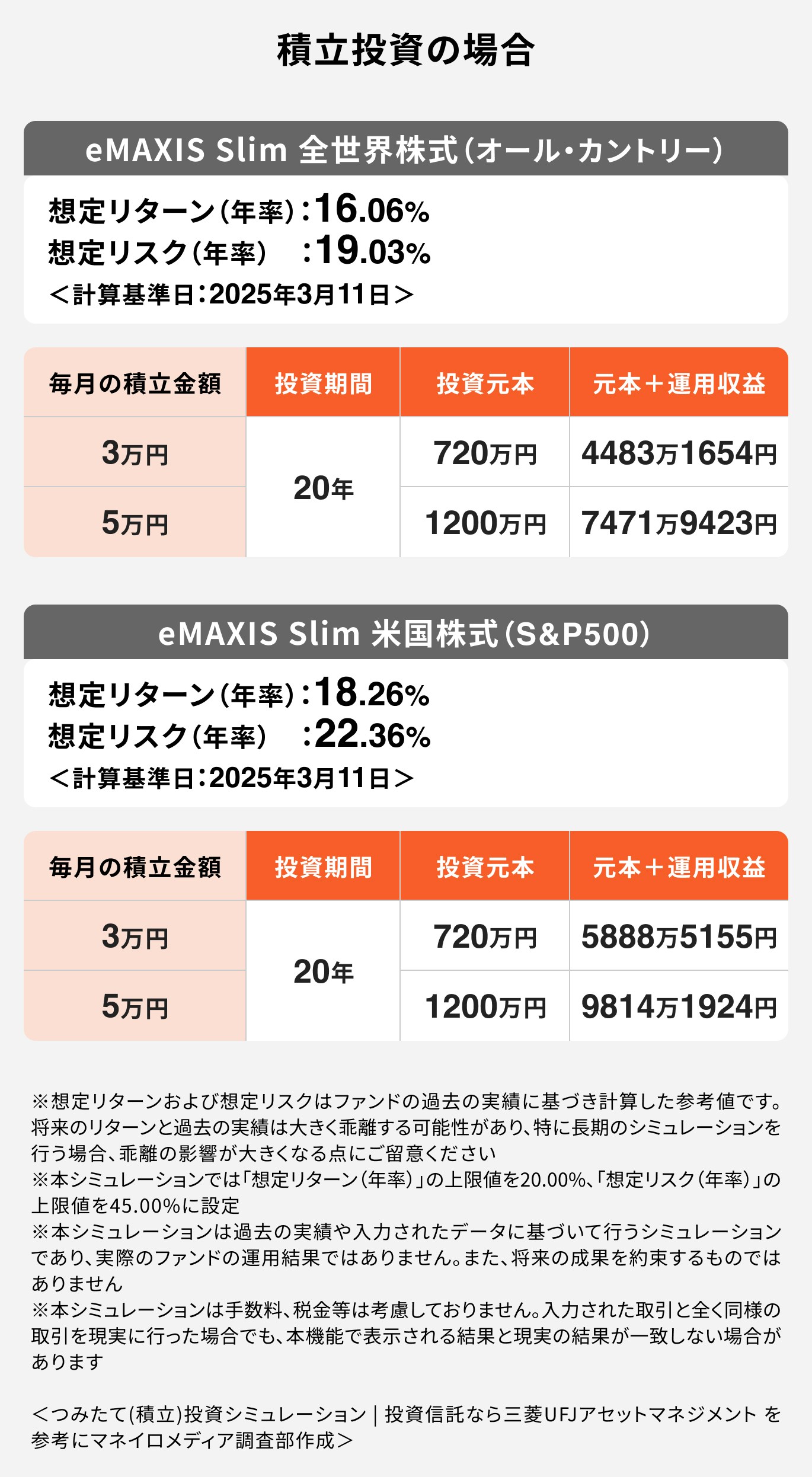

以下のシミュレーションでは、「eMAXIS Slim 全世界株式(オール・カントリー)」で積立投資を行った場合の結果を、積立金額別に10年と20年の運用期間で比較しています。

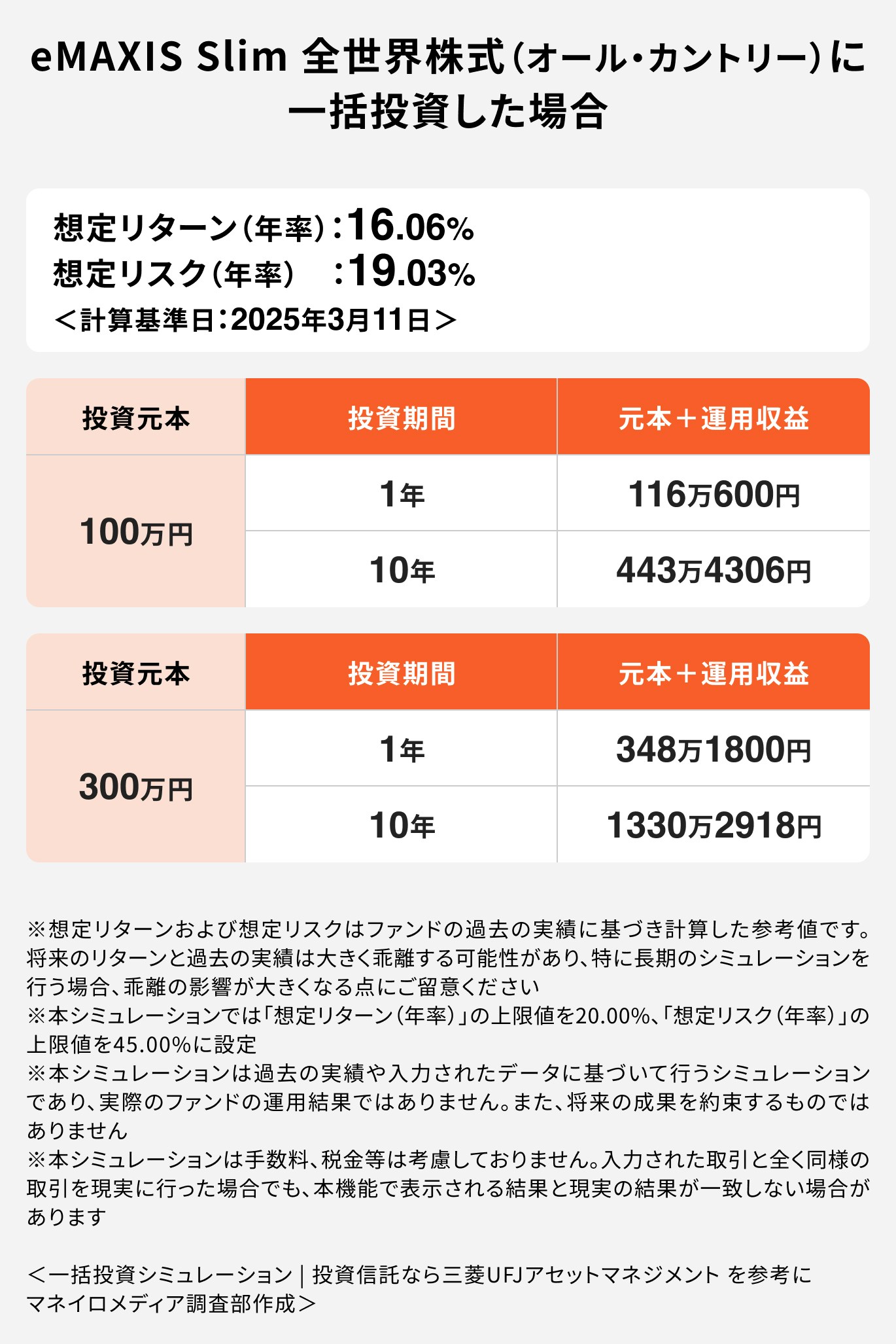

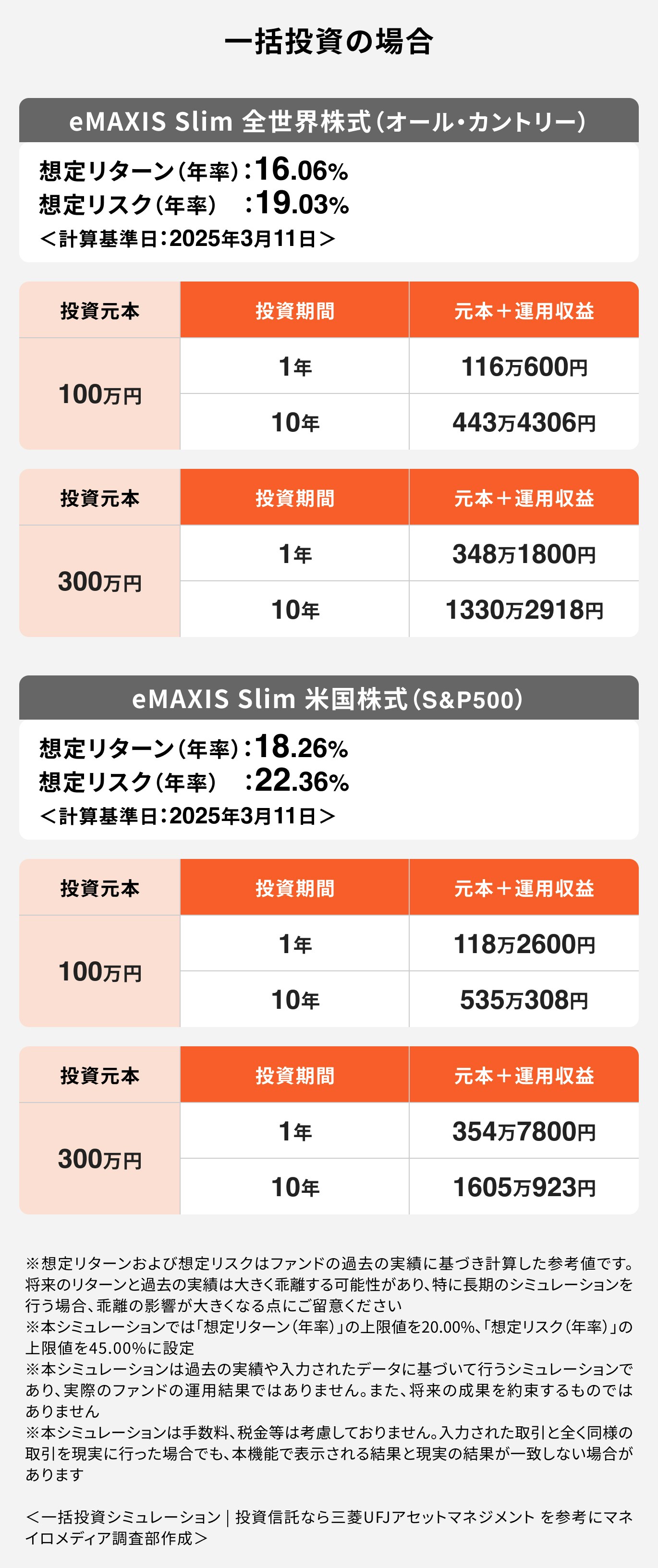

以下のシミュレーションでは、「eMAXIS Slim 全世界株式(オール・カントリー)」で一括投資を行った場合の結果を、投資元本別に10年と20年の運用期間で比較しています。

マネイロでは、働く世代向けにお金に関する診断・シミュレーターを提供しています。

「一括投資診断」では、以下のことがわかります。

※一括投資診断結果イメージ

初めての一括投資に不安がある方も、まずは診断から一歩踏み出してみませんか。

「eMAXIS Slim 全世界株式(オール・カントリー)」と「eMAXIS Slim 米国株式(S&P500)」に積立投資、一括投資を行った場合のシミュレーションを見てみましょう。

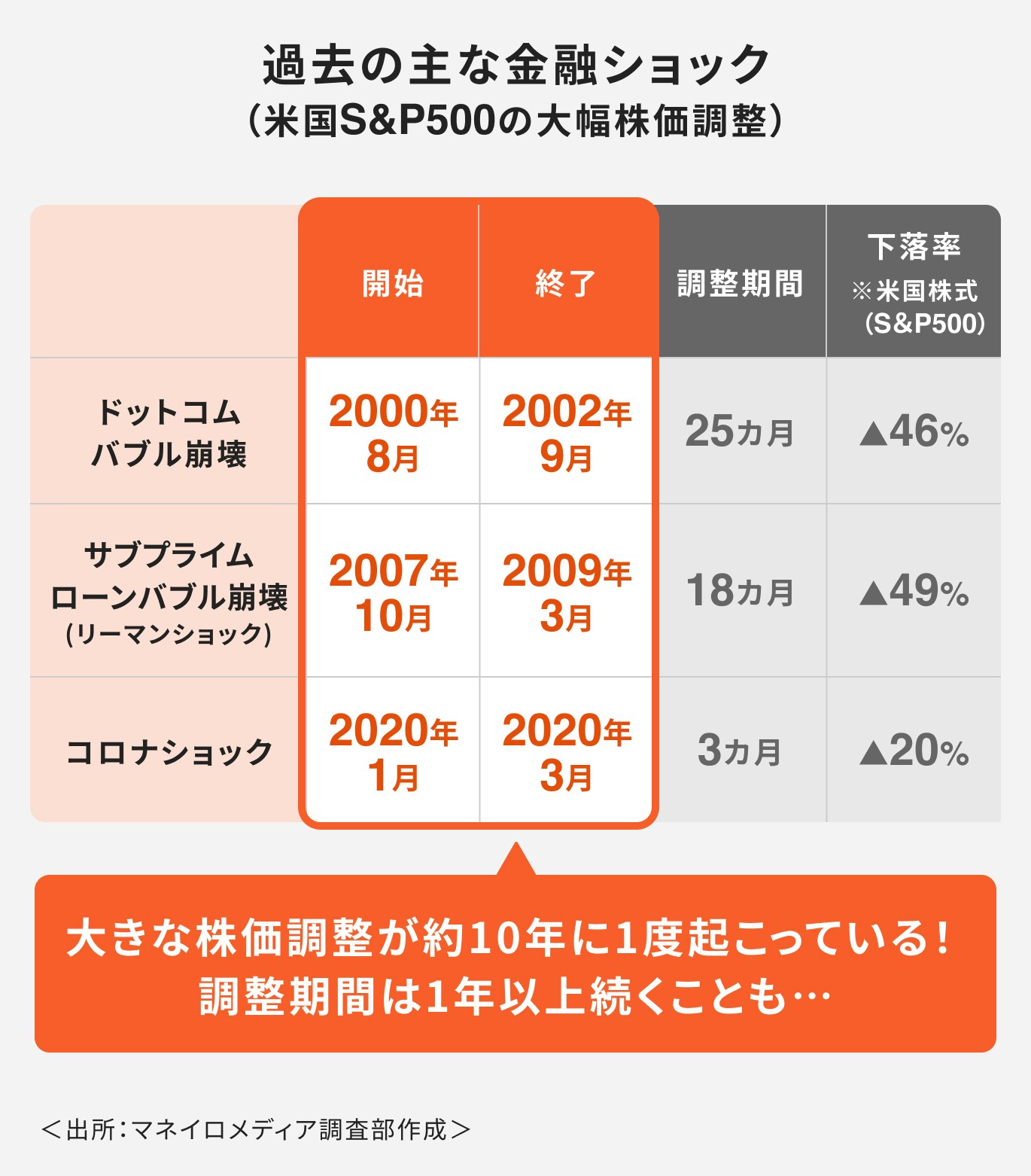

オルカンの運用シミュレーションは、あくまで過去のデータをもとにした予測値です。実際の運用では、市場の変動によって収益は大きく変わるため、想定どおりに増えるとは限りません。

特に、過去のデータを振り返ると約10年に一度は金融ショックと呼ばれる大きな下落が発生しており、これにより資産価値が一時的に大きく減少するリスクもあります。

そのため、投資をする際はリスク対策が不可欠です。分散投資、リバランスを適宜行いながら、長期的な視点で運用を続けていくことが重要です。

オール・カントリーの今後が気になるあなたへ

「知識ゼロでも、ただしい資産運用ができる」をスローガンに、さまざまな資産運用サポートを無料でご提供しています。

▶3分投資診断:iDeCoやNISAなど、相性の良い資産運用がわかる

▶世界株式だけに頼らない投資術とは?:スマホで見られる30分の無料セミナー

▶暴落に備えるNISA運用相談会:あなたのNISAをプロが無料見直し

「今からオルカンに投資をして将来資金を貯めるなら、いくら投資するべき?」と悩んでいる人も多いのではないでしょうか。

必要な投資金額の算出方法について、詳しく見ていきましょう。

積立投資でお金を貯める時、毎月の積立額を計算するためには、以下の点を考えておくことが肝心です。

投資のモチベーションを保つためにも、目標金額と運用期間は投資を始める前に決めておきましょう。目標金額と運用期間が決まったら、毎月の積立額を計算します。積立額は想定リターンによって変化します。

例えば、「30年間で3000万円」を目標にする場合をシミュレーションしてみましょう。

ハイリターンであれば、当然ながら積立金額は少なくなりますが、リスクも高くなります。資産の変動が大きくなることを理解しておくことが大切です。

なお、積立額の算出に関しては、計算式を用いる方法もありますが、ネット上のシミュレーションを利用すれば簡単に計算できます。

シミュレーションによっては、ファンドを入力すると、想定リターンや想定リスクを自動的に反映して計算してくれるものもあります。参考として活用してみても良いでしょう。

※1(参考:つみたて(積立)投資シミュレーション | 投資信託なら三菱UFJアセットマネジメント<計算基準日:2025年3月21日>)

※2(参考:GPIF(年金積立金管理運用独立行政法人)による、市場運用開始(2001年度)以降の年金積立金の収益率(2024年度まで))

オルカン(全世界株式)に投資する際、「積立投資」と「一括投資」のどちらが良いのか迷う人も多いでしょう。

それぞれの投資方法の特徴について詳しく見ていきましょう。

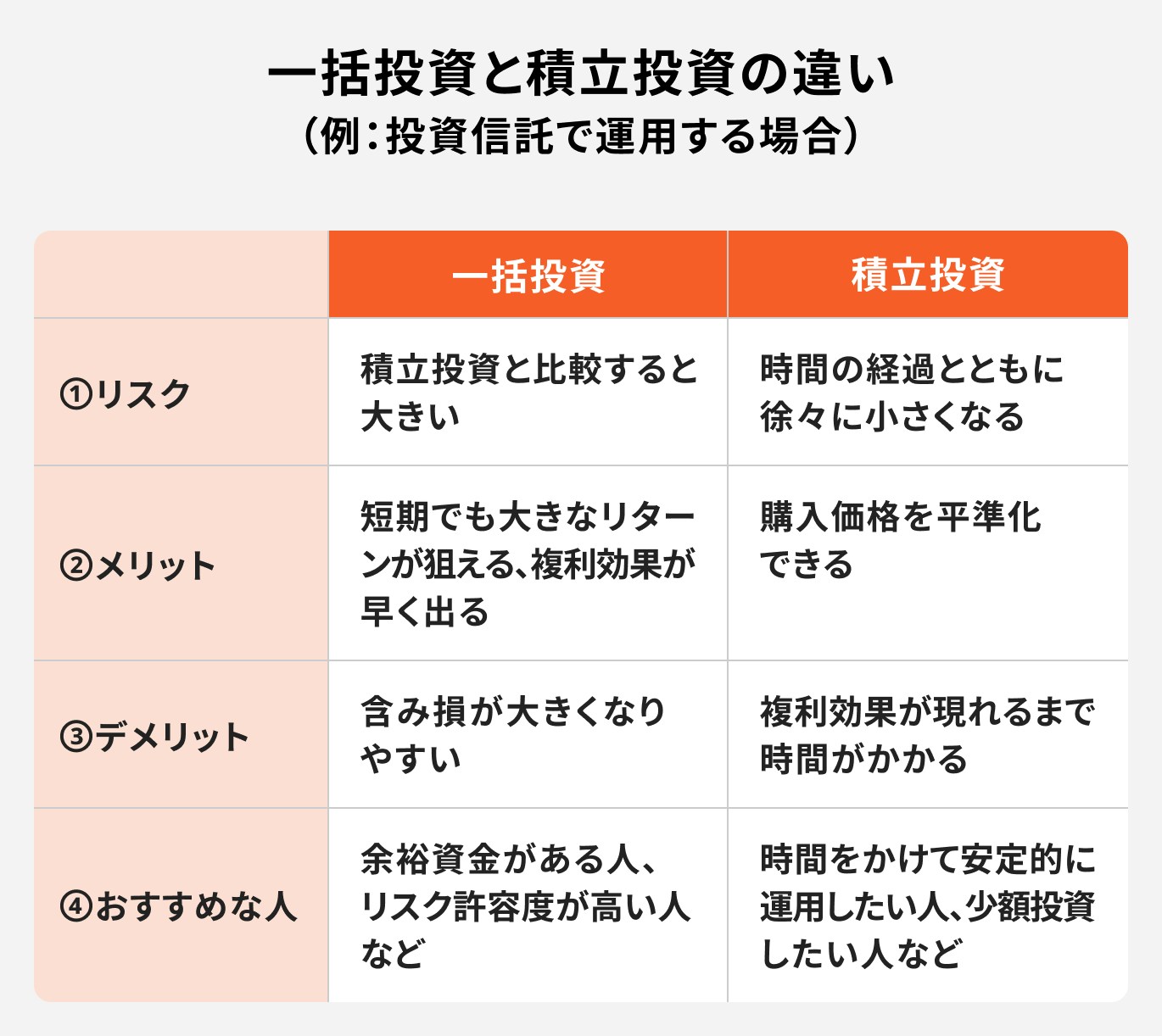

積立投資とは、定期的に一定の金額を投資する方法です。ドル・コスト平均法とも呼ばれることもあります。

購入時期をずらすことで、価格が高い時も安い時も購入でき、購入価格を平準化することができます。高値掴みのリスクも抑えられます。

また、少額から投資ができるため、投資初心者や大きな資金を用意しにくい人でも手軽に始められるのもメリットです。

一方、デメリットは資産が増えるスピードが遅い点です。少額ずつ投資するため、短期間で大きなリターンを狙うことは難しく、資産形成には時間がかかります。

一括投資とは、投資資金を一度にまとめて投じる方法です。

一括投資のメリットは市場が上昇すれば、投じたお金が大きい分、より多くの利益を受け取ることができる点です。積立投資よりも、早く資産が増える可能性があるので、まとまった資金がある人は、効率的な資産運用が期待できるでしょう。

ただし、投資のタイミングによってはリスクが高まる点がデメリットです。一括投資による運用成果は、投資のタイミングがすべてと言っても過言ではありません。

もし投資直後に市場が大きく下落すると、保有資産も減少するリスクがあります。回復にも時間がかかる可能性があるため、注意が必要です。

オルカンは長期運用向きのインデックスファンドですが、投資方法として「一括投資」と「積立投資」のどちらが適しているかは、

などによっても変わります。これらを総合的に考えた上で、最適な投資手法を選びましょう。

例えば、短期の値動きを気にせず、長期間じっくり運用したいなら積立投資が向いています。また、余裕資金があり、リスクが高くてもリターンを追求したい場合は「一括投資」も選択肢になるでしょう。

また、両方を組み合わせることも可能で、リスクを分散させるにはおすすめの方法です。

一括投資と積立投資の違いを理解した上で、自分に合った方法を選びましょう。

マネイロの「3分投資診断」では、あなたに合った投資先の傾向や、将来の資産イメージ、投資のポイントがたった3分でわかります。

※3分投資診断結果イメージ

まずは無料診断から、安心できる投資の一歩を踏み出しましょう。

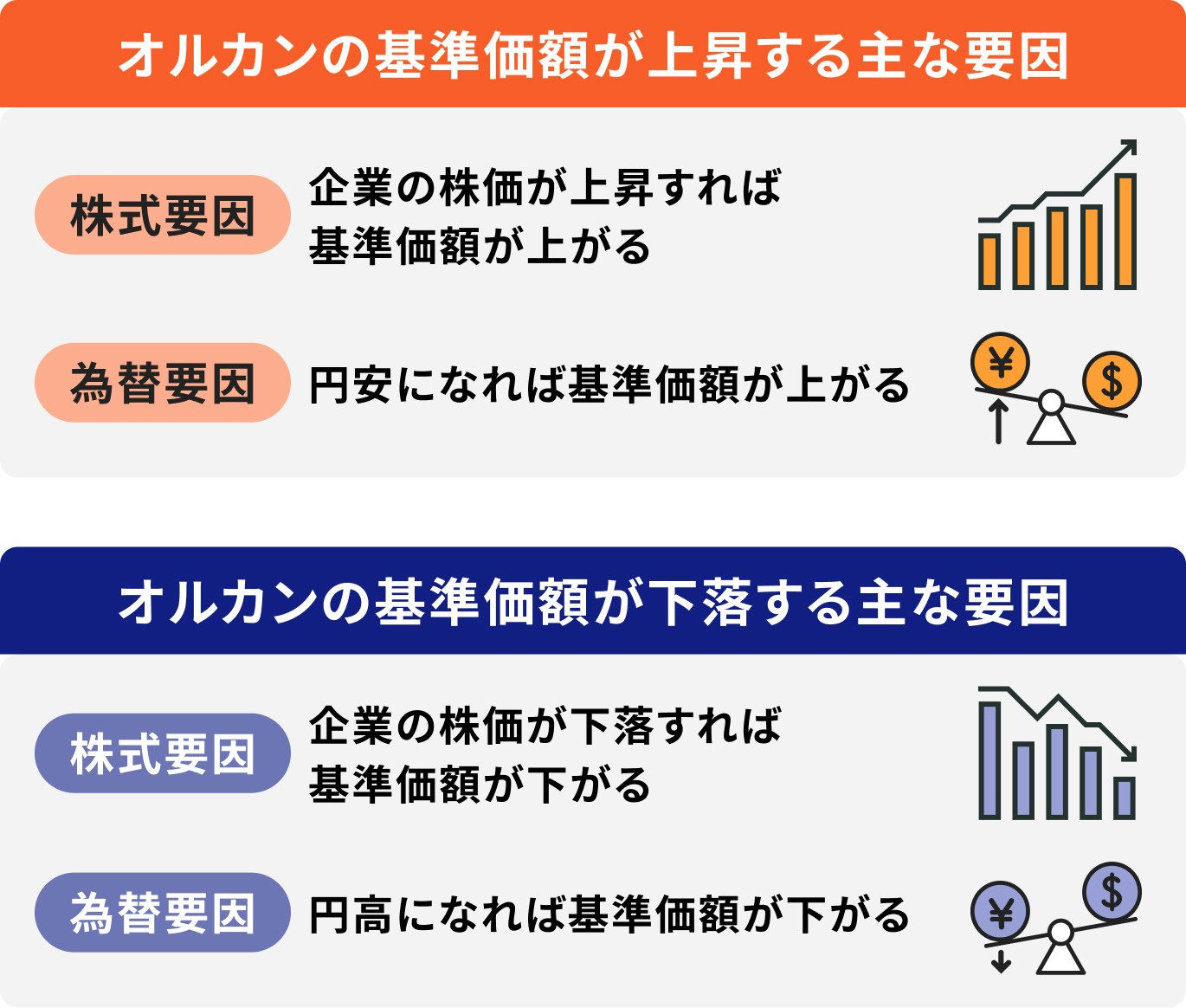

オルカンは全世界の株式に分散投資できる投資信託ですが、価格変動リスクがあることを理解しておく必要があります。

オルカンの基準価額は世界の株式市場の動向、金利や為替の変動、さらには地政学リスクなどに影響を受けます。

また、オルカンは世界中の株式に投資をしているものの、実際には投資比率の約6〜7割を米国株が占めています。

そのため、実際には米国市場の影響を大きく受けることになります。もし米国経済が低迷すれば、オルカンの基準価額も大きく下落するリスクがある点に注意が必要です。

分散投資の効果を十分に得るためにはオルカン投資だけでなく、異なる資産への投資も検討してみましょう。

例えば、日本株式、欧州株式、新興国株式などに投資するファンドや、株式とは異なる値動きをする債券ファンドやREITなどを組み合わせることで、リスクを抑えることができます。

オルカンだけに投資をするのではなく、資産を分散させる視点を持つことが、長期的に安定した運用につながるでしょう。

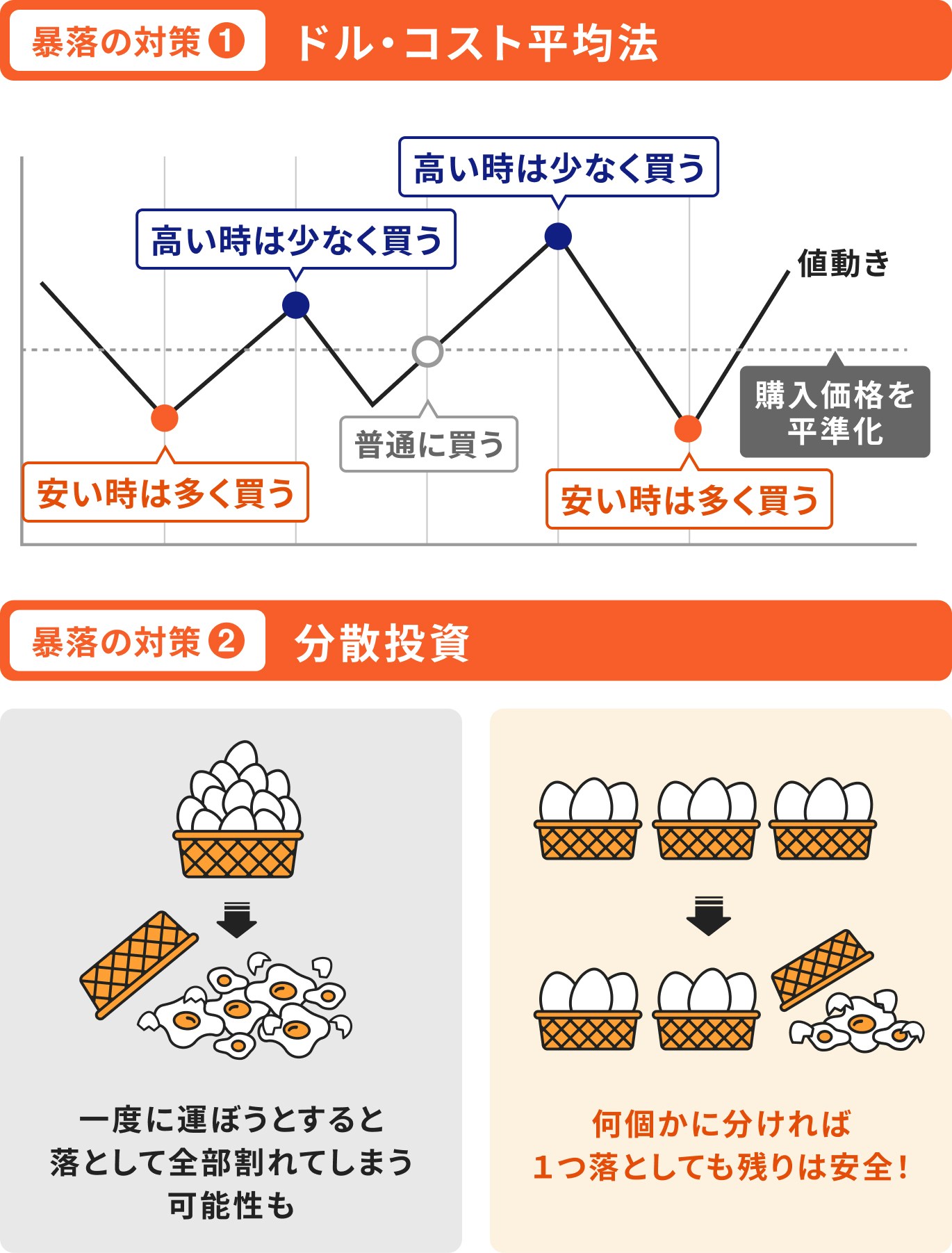

暴落はどのタイミングで起こるのか、誰にも予測できません。

暴落の対策として「ドル・コスト平均法」と「分散投資」をおさえておきましょう。

ドル・コスト平均法は、投資信託や外貨預金などを定期的に一定額ずつ購入する投資手法です。相場の変動にかかわらず投資を続けることで、自然に分散投資ができ、高値掴みのリスクを抑えられます。

価格が下がった時には多くの口数を、価格が上がった時には少ない口数を購入するため、購入価格を平均化できるのがメリットです。

一括投資のように暴落時に大きな損失を抱えるリスクが低く、長期的な資産形成に向いています。

ただし、値上がりが期待できる資産を選ぶことが重要であり、短期間で大きな利益を狙う投資法ではない点に注意しましょう。

投資のリスクを抑えるには分散投資が大切です。しかし「オルカンを持っていれば十分」と考えるのは早計です。

オルカンは時価総額加重型の指数に連動し、地域別の投資先では米国株の比率が約6割、またセクター別の投資先では情報技術・金融セクターが約4割を占めるなど、特定の国や業種に偏っています。

また、株式のみを対象としているため、債券などの安定資産が含まれていないことも価格変動が大きくなる要因です。

リスクを抑えるには、債券や異なる地域の株式を組み合わせることが重要です。資産の配分(アセットアロケーション)を決め、複数の金融商品を組み合わせたポートフォリオを構築することで、より安定した運用が期待できます。

オルカンに加えて、債券や異なる市場の資産を取り入れ、バランスの取れた投資を意識しましょう。

マネイロは、働く世代向けの診断・相談サービスです。金融機関出身のIFA(独立系ファイナンシャルアドバイザー)が在籍しており、相談者の投資目的や目標額に合わせて、オルカン投資が適しているかをアドバイスします。

また、オルカン以外にも投資信託の選び方や運用方法についても無料でサポートします。リスク許容度や資産配分を踏まえた最適な投資戦略を、一人ひとりに合わせて提案します。

資産運用に悩んだら、ぜひプロのアドバイスを活用しましょう。

オルカンへの投資は、積立投資と一括投資のどちらを選ぶかによって、リターンやリスクが異なります。

積立投資は、相場の変動を抑えながらコツコツと資産を増やせる方法で、価格が下落した際も安く買い続けることができるメリットがあります。

一方、一括投資は、投資タイミングによっては大きな利益を得られる可能性があるものの、相場の変動リスクをダイレクトに受ける点には注意が必要です。

どちらを選ぶかは、自身の投資目的やリスク許容度、運用期間や資産の状況を考慮して決めることが大切です。オルカンの特性を理解し、適切な方法で資産運用を進めていきましょう。

まずは、あなた自身の 将来必要額・不足額・許容できるリスク を数字で整理することが重要です。

3分投資診断なら、老後必要額・不足額・オルカンに最適な積立ペースを自動で算出。 「いくら積み立てれば安心か」を具体的に知りたい方に最適です。

»最適な積立プランを3分で診断(無料)

オール・カントリーの今後が気になるあなたへ

「知識ゼロでも、ただしい資産運用ができる」をスローガンに、さまざまな資産運用サポートを無料でご提供しています。

▶3分投資診断:iDeCoやNISAなど、相性の良い資産運用がわかる

▶世界株式だけに頼らない投資術とは?:スマホで見られる30分の無料セミナー

▶暴落に備えるNISA運用相談会:あなたのNISAをプロが無料見直し

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

神戸市外国語大学卒業後、外資系生命保険会社、都市銀行にてリテール営業、法人営業に携わる。遺言信託など資産承継ビジネスに強み、表彰歴あり。その後は長年の金融機関勤務経験を活かし、金融メディアに転職。記事執筆や編集などを担当。現在はフリーランスとして活動中。AFP、FP2級、証券外務員一種を保有。

みずほ証券(入社は和光証券)では、20年以上にわたり国内外株、債券、投資信託、保険の販売を通じ、個人・法人顧客向けの資産運用コンサルティング業務に従事。2021年に株式会社モニクルフィナンシャル(旧:株式会社OneMile Partners)に入社し、現在は資産運用に役立つコンテンツの発信に注力。1級ファイナンシャル・プランニング技能士、一種外務員資格(証券外務員一種)保有。