関連記事

»S&P500で正解?あなたに最適な一括投資を無料診断

「S&P500に一括投資すると、将来いくらになるかシミュレーションしたい」「S&P500に投資をするなら一括投資と積立投資、どっちが良い?」など、S&P500について気になっている人も多いかもしれません。

S&P500とは、米国を代表する企業500社の時価総額から算出される株価指数です。米国経済の動きを反映する、米国の代表的な株価指数としても知られています。

本記事では、S&P500に連動する投資信託などに一括投資した場合のシミュレーションや積立投資との違い、S&P500に投資をする際のポイントについて、投資のプロがわかりやすく解説します。

S&P500の今後が気になるあなたへ

資産運用の不安を解消するために、さまざまなサポートを無料でご提供しています。

▶3分投資診断:iDeCoやNISAなど、相性の良い資産運用がわかる

▶世界株式だけに頼らない投資術とは?:スマホで見られる30分の無料セミナー

▶資産運用の不安をプロに相談:自分専任の担当者に無料相談

米国の代表的な株価指数であり、AppleやアルファベットA(Google)など米国を代表する企業約500社の時価総額をもとに算出

組み入れ銘柄は、下記の条件等をもとに選定されています。

2024年12月末時点での組み入れ業種の割合は、情報技術セクターが多く(32.5%)、金融(13.6%)、一般消費財・サービス(11.3%)が続きます。銘柄に関しては、四半期ごとに見直しが行われ、その都度、業種の割合も変わります。

S&P500は米国の株式市場の時価総額の約80%(※)をカバーしていることから、米国経済の動向を示す有力な指数となっています。

(※参考:S&P 500 | S&P ダウ・ジョーンズ・インデックス)

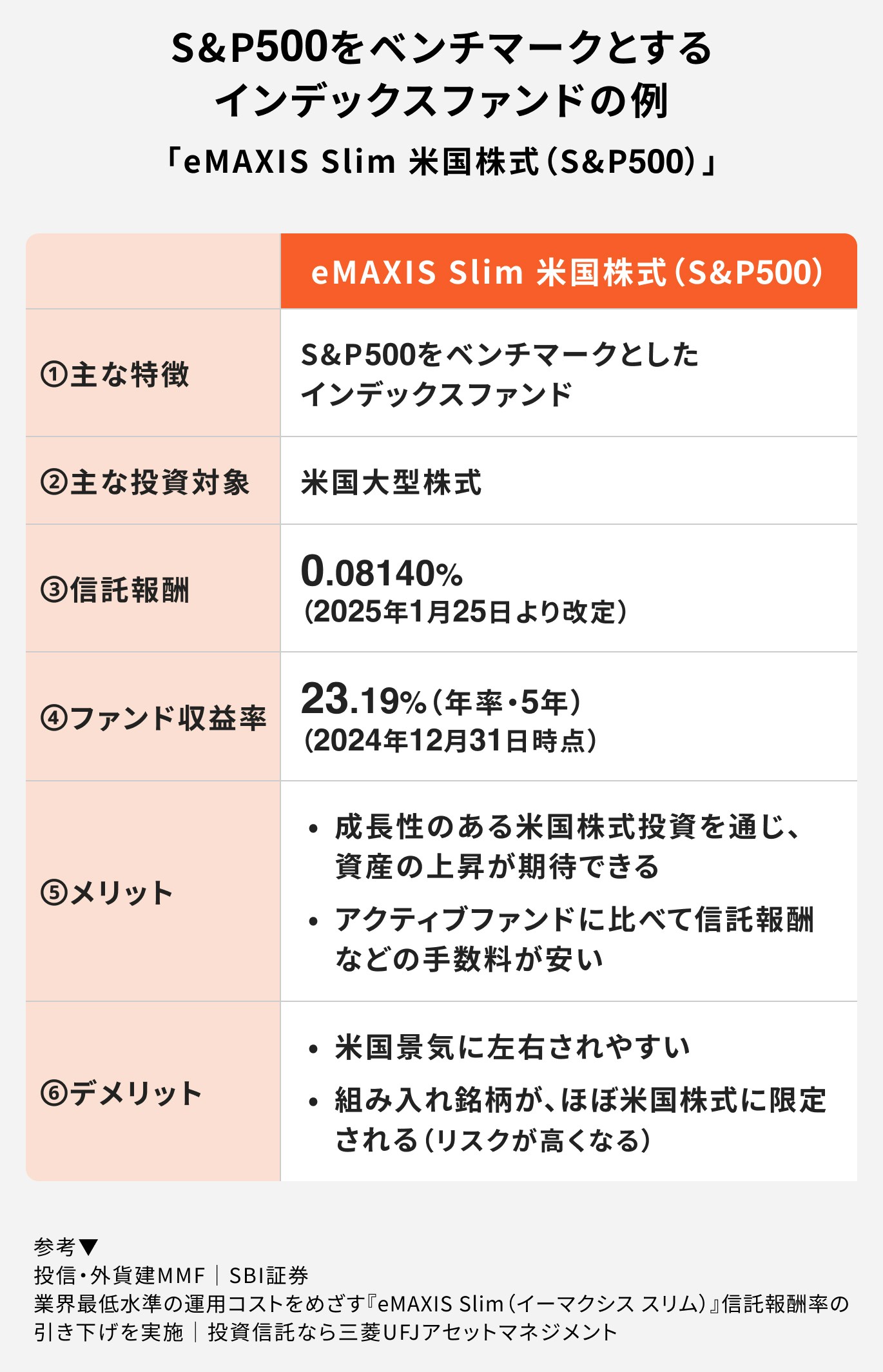

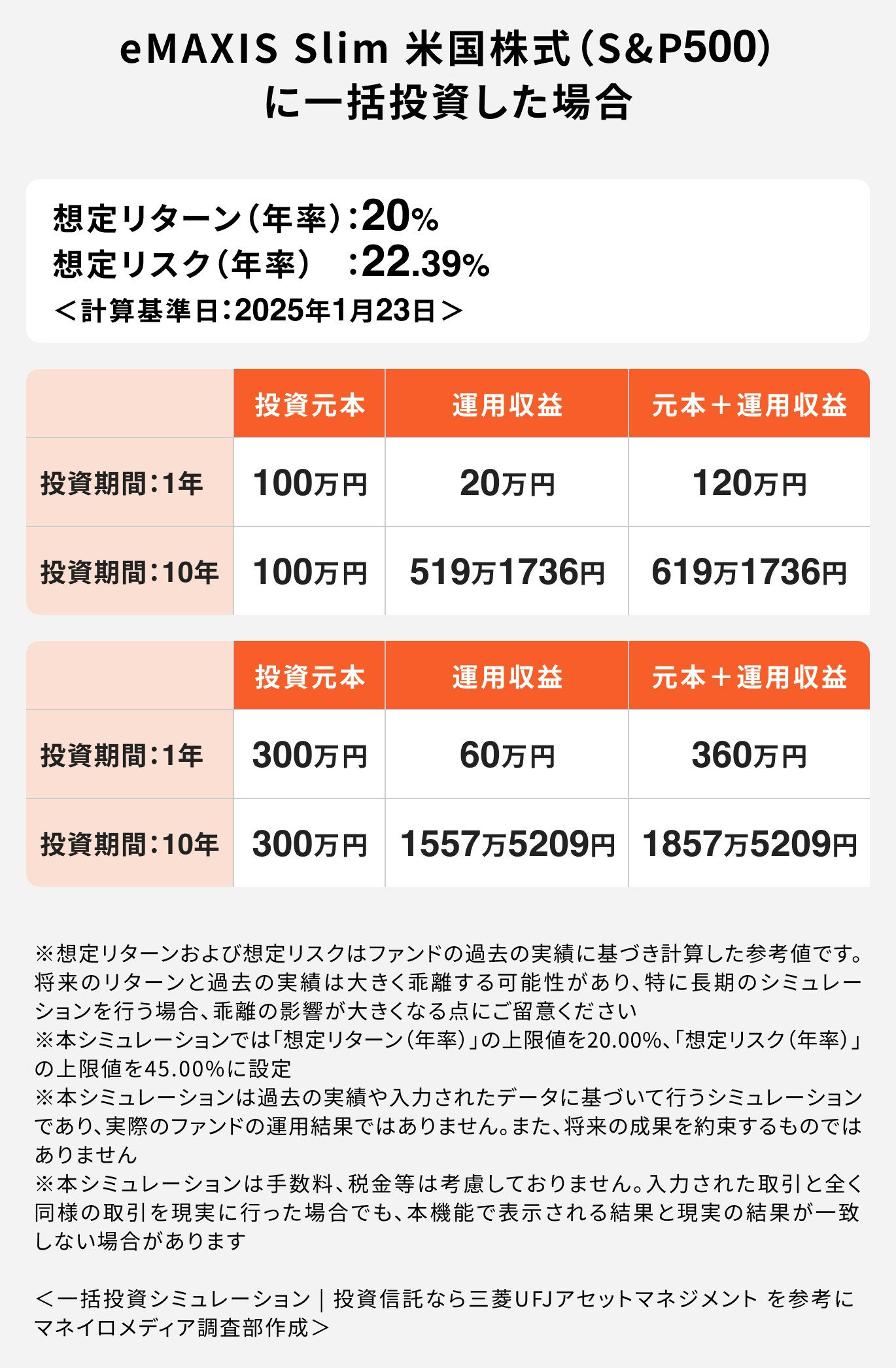

以下のシミュレーションでは、S&P500をベンチマークとする「eMAXIS Slim 米国株式(S&P500)」に一括投資を行った場合の結果を、1年と10年の運用期間で比較しています。

1年の運用では100万円の投資で20万円の収益、元本と収益で合わせて120万円となっています。300万円を投資した場合は運用収益が60万円となり、資産は360万円まで増える計算です。

また、10年運用した場合は複利効果によって収益が大きく増加しています。100万円の投資で約619万円、300万円の投資では約1857万円まで増える見通しです。

運用にはリスク(価格変動の振れ幅)が伴うため、実際の収益がこの通りになる保証はありません。

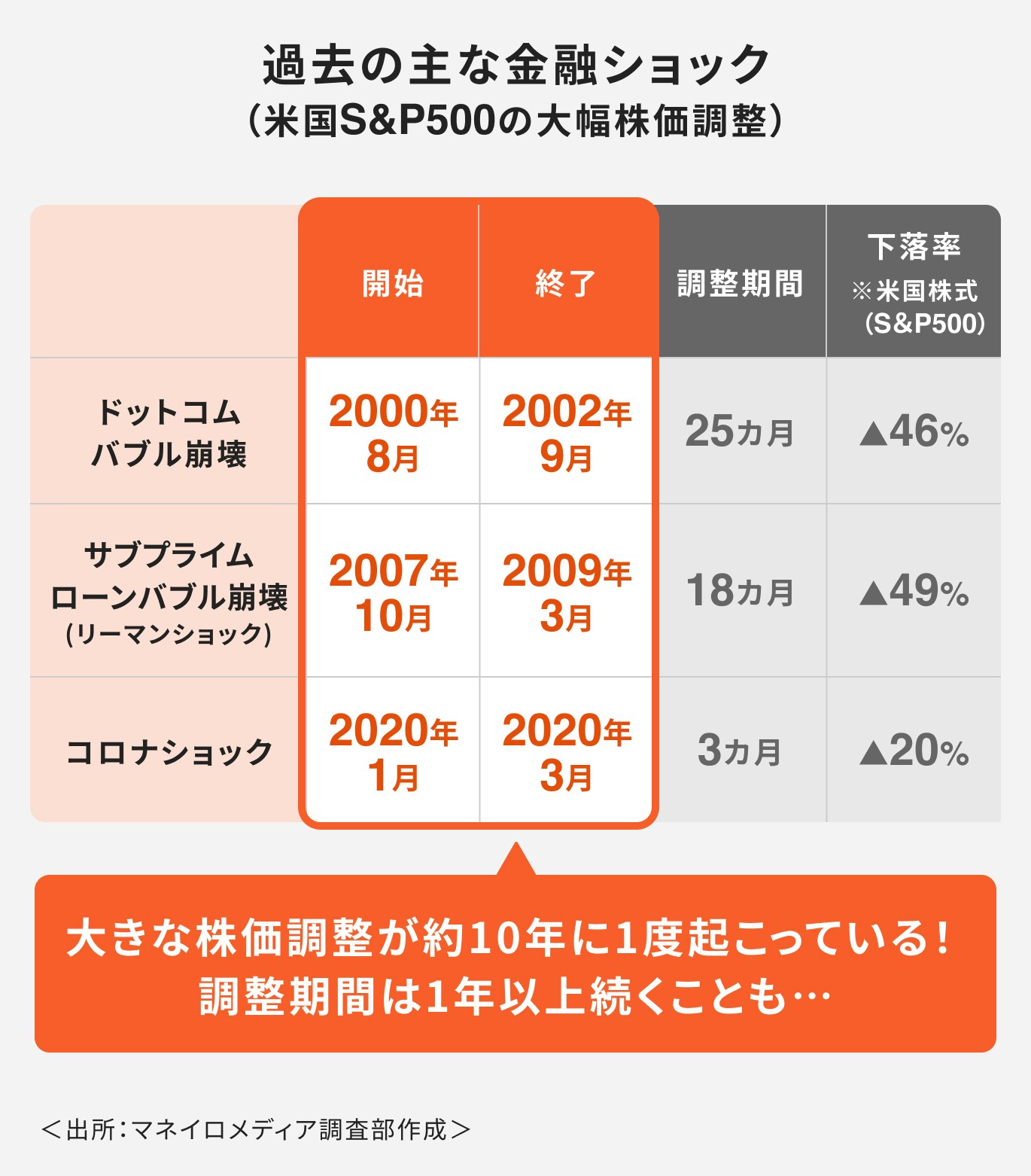

過去にはリーマンショックやコロナショックなど、金融市場に大きな影響を与える「金融ショック」が約10年に1度の頻度で発生しています。このようなショックが起きると市場全体が混乱し、一時的に資産価格が大幅に下落することがあります。

一括投資は、一度にまとまった金額を投資する方法です。金融ショック直後に投資を始める場合は、基準価額の回復による値上がり益を得やすい一方、投資してすぐに基準価額が下落すると、大きな含み損を抱える可能性があります。

このようなショックの影響を少しでも軽減させるように、投資家側も対策を講じる必要があります。

マネイロでは、働く世代に向けて資産形成をサポートする各種診断ツールを提供しています。

「一括投資診断」では、適した投資先の傾向やリスク・リターンのシミュレーション結果に加え、 資産運用を始めるうえで押さえておきたい重要ポイントを、専門家がわかりやすく解説します。

※一括投資診断結果イメージ

将来に向けた資産形成を、ここから始めてみませんか。

S&P500の今後が気になるあなたへ

資産運用の不安を解消するために、さまざまなサポートを無料でご提供しています。

▶3分投資診断:iDeCoやNISAなど、相性の良い資産運用がわかる

▶世界株式だけに頼らない投資術とは?:スマホで見られる30分の無料セミナー

▶資産運用の不安をプロに相談:自分専任の担当者に無料相談

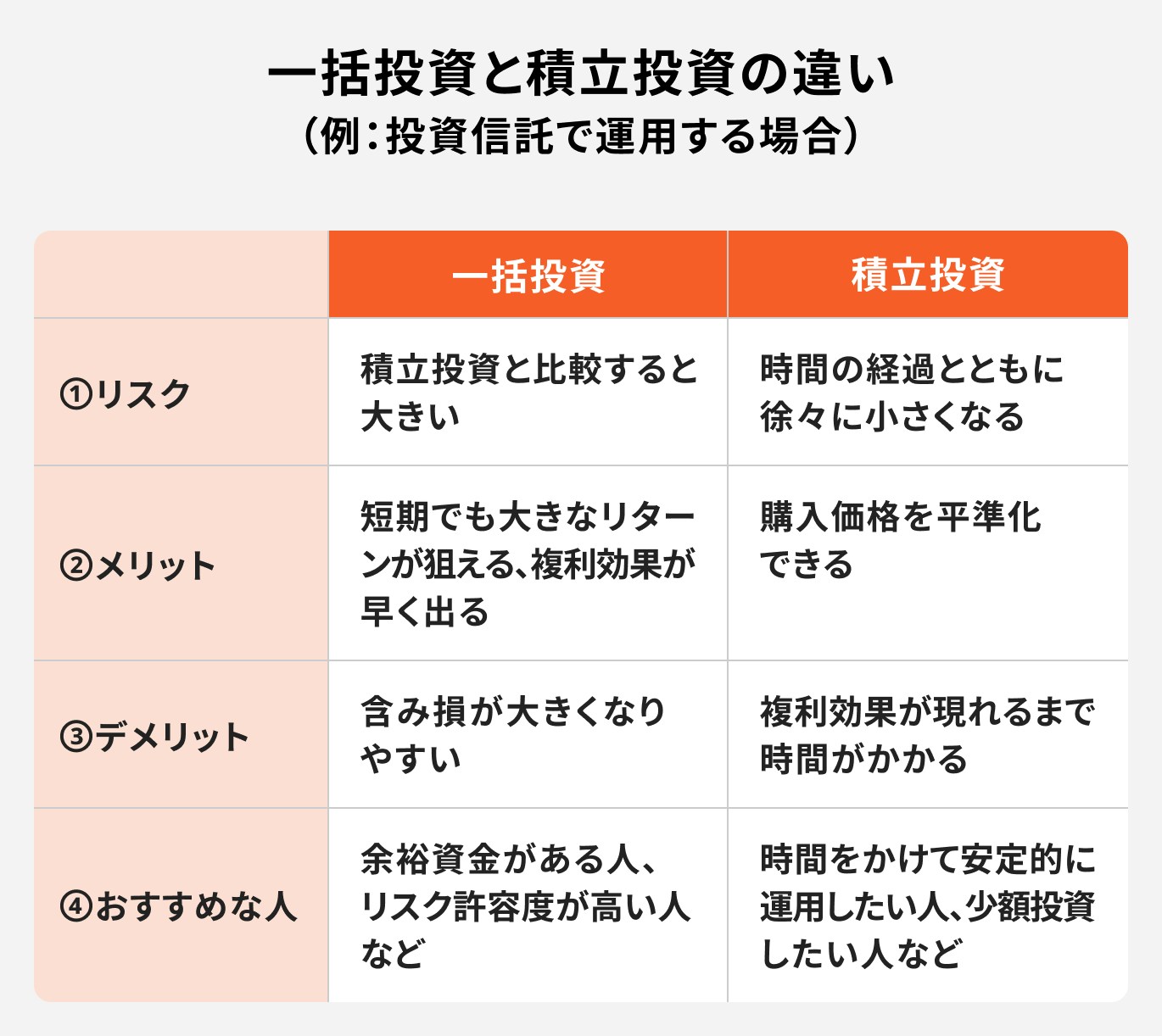

投資信託に一括投資する場合と積立投資をする場合を比較しながら、あらためてそれぞれの特徴やメリット・デメリットについて理解しましょう。

一括投資は、まとまった金額を一度に投資する方法です。積立投資のように定時購入して取得単価を平準化する効果は期待できないため、積立投資よりも基準価額の変動の影響を受けやすいといえます。

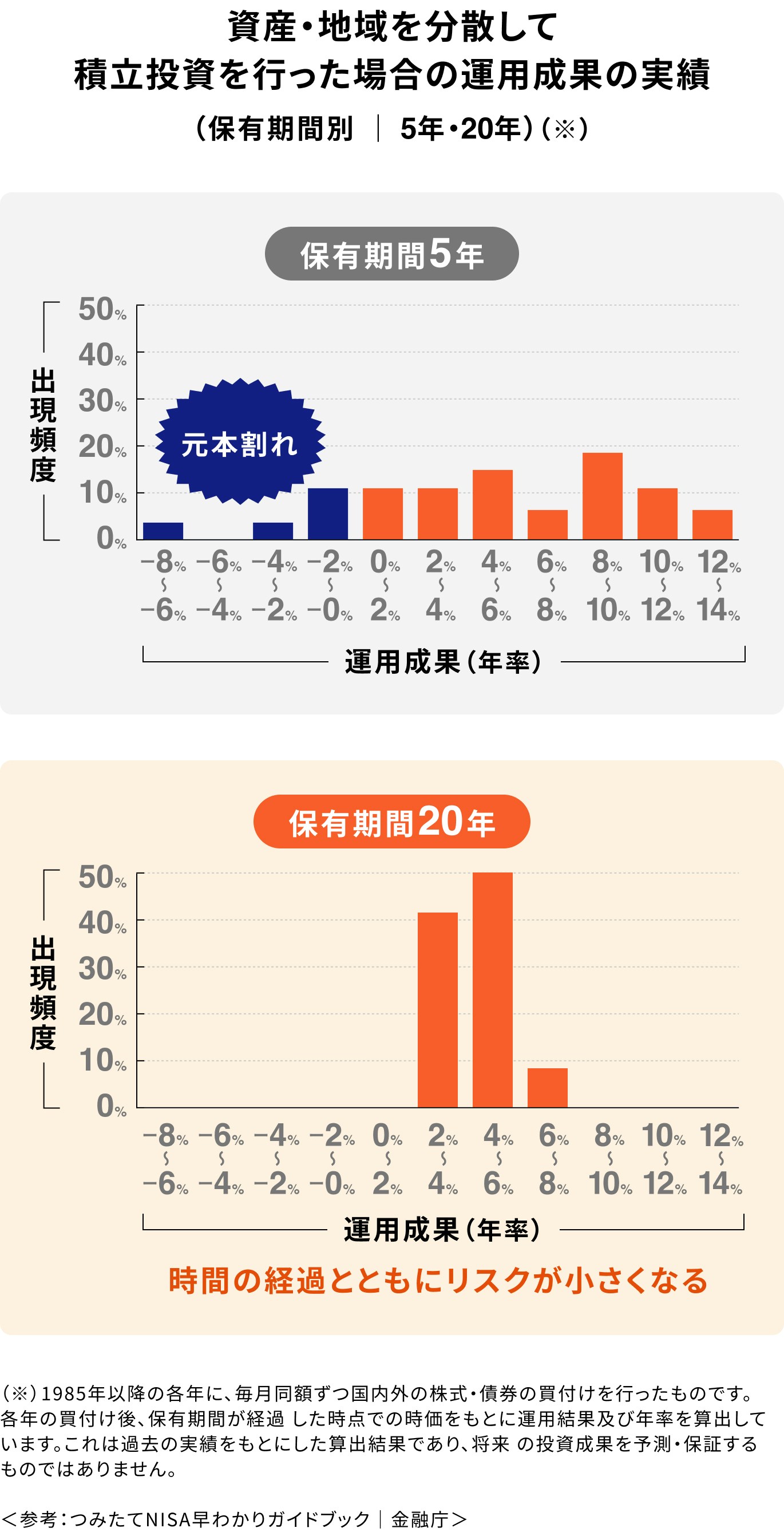

積立投資は定期的に一定の金額を投資する方法です。基準価額にかかわらず、定期的に口数を買い増していくので、取得価格が徐々に平準化されていきます。

ただし、投資初期は平準化の効果が十分ではなく、リスクがやや高くなります。長期投資により、複利効果は尻上がりに大きくなるため、リスクが徐々に軽減し、安定したリターンを得やすくなるのが特徴です。

一括投資のメリットは、短期間の投資でも大きな運用成果が得られる可能性がある点です。

少額を毎月積み立てる積立投資に比べ、一括投資では、ある程度まとまった金額を投資する人も多いでしょう。

100万円、1000万円単位など、投資金額が大きいとリターンが大きくなるだけでなく、複利効果も実感しやすくなります。

一方、積立投資のメリットは少額でも投資できることです。長期にわたって投資を継続すれば、取得価格が平準化され、リスクを抑えた運用がしやすくなります。

一括投資は積立投資と比較して、一度に投じるお金が大きくなる傾向があります。

そのため、基準価額が下落する局面では、投じたお金が大きい分、含み損も大きくなりやすいのがデメリットです。含み損を抱えてしまうと、回復に時間がかかる場合もあるので注意しましょう。

一方、積立投資のデメリットは、投資初期のリスクです。運用する額が少ない投資初期は、複利効果が十分に得られず、取得単価が平準化される効果も十分ではありません。そのため、リスクが大きくなる可能性があります。

一括投資はまとまった余裕資金がある人に適しています。また、リスク許容度が高く、積極的に資産を増やしたい人、短期で利益を得たい人も一括投資に向いています。

一方、積立投資は、投資初心者や保有資産の価格変動をできるだけ抑えて運用したい人に向いています。

また、積立投資は少額から始めることが可能なので、少額投資に興味がある人、投資に振り分けられるお金が限られる人にもおすすめです。

S&P500に連動する投資信託に投資を行う場合、一括投資と積立投資、どちらにするべきか悩んでいる人もいるでしょう。

投資を行う上で以下の点をふまえておきましょう。

S&P500をベンチマークとする投資信託に投資をする時は一括投資と積立投資、どちらの方法でも行うことができます。

どちらが良い方法、悪い方法というより、投資する期間や自身のリスク許容度、投資経験、投資金額などを勘案して、自分に合っている方法を選ぶのがいちばん良い選択といえるでしょう。

基本的に、一括投資はまとまった資金があり、長期の投資期間を確保できる人、またリスク許容度が高い人、投資経験者に向いています。

一方、投資初心者や、売買のタイミングを自分で判断するのが苦手な人などは、まずは積立投資を検討してみましょう。

どちらの方法が良いか、自分で判断できない場合はIFAやFPといったお金の専門家などにアドバイスをしてもらうのもひとつの方法です。

S&P500をベンチマークとする投資信託は、投資対象がほぼ米国株式です。

例えば、eMAXISSlim 米国株式(S&P500)の場合、現在の組み入れ銘柄は503社で、さまざまな業種の銘柄が含まれているものの、すべて米国の企業です。

また、一見するとリスクが分散されているようにも見えますが、他の国や地域の株式、あるいは債券やREITなど、他の資産が組み入れられているわけではありません。

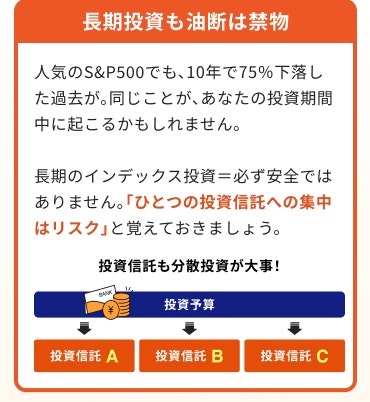

リスクを軽減させるには、他の資産を組み合わせたり、時間を分散して投資をするのが基本です。そのため、当該ファンドだけを保有すること、また当該ファンドに一括で投資をすることは、ややリスクが高いといえます。

(参考:三菱UFJアセットマネジメント eMAXISSlim 米国株式(S&P500)月報 2024年12月30日))

(参考:三菱UFJアセットマネジメント eMAXISSlim 米国株式(S&P500)運用報告書(全体版)2024年4月25日)

S&P500をベンチマークとする投資信託に投資をする時のポイントについて、詳しく解説していきます。運用で失敗しないためにも、以下のポイントはしっかりおさえておきましょう。

複利効果を活かして、資産を大きく増やすことができるのが長期運用のメリットです。

20年から30年以上の運用期間を確保することで、特に積立投資の場合、リスクが徐々に小さくなり、安定的にリターンを得やすくなります。

運用期間に関しては、長ければ長いほど良いので、運用はなるべく早くスタートすることをおすすめします。

リスクを抑えるには債券やREIT、コモディティなどの資産や、日本株式など米国以外の株式に分散投資をすることがポイントです。

投資対象を分散することで、リスクが分散され、安定的な運用成果を得やすくなります。

例えば、米国株式に投資したいなら、米国以外の株式、債券、貯蓄型保険などを合わせて保有して、ひとつの金融商品に偏らないようにすることが大切です。

どのような資産に分散投資をすれば良いかわからない場合は、投資のプロに相談することも一案です。

投資において、ある特定の銘柄に投資すれば絶対に利益が出るということはありません。市場は常に変化しており、時代ごとにさまざまなトレンドが生まれるためです。

例えば、2024年は新NISAがスタートした年でオルカン(オール・カントリー)をはじめ、インデックス投信に注目が集まりました。S&P500をベンチマークとするインデックス投信も、買付ランキングでは今も上位に位置しています。

S&P500は、時価総額の大きい米国株式で構成されていますが、その他の米国の代表的な株価指数であるダウ平均株価と同様、右肩上がりに成長してきました。

長い目で見ると、米国経済が一貫して成長してきた証でもありますが、米国株に投資すれば間違いないという考えだけで、米国に偏重して運用するのはやや拙速です。

1つの資産や銘柄に集中投資するのはリスクを伴うので、分散投資を心がけることが大切です。

資産運用を成功させるには、自身のライフステージや家計の状況に応じて、定期的に運用方法や方針を見直すようにしましょう。

特にリタイア間近の50代や60代は、資産を増やすことも大切ですが、同時に保有資産を減らさない運用も重視する必要があります。

市場が大きく変化する場合に備え、資産の保有割合は定期的に確認し、場合によっては債券の保有割合を高めたりすることも検討しましょう。

S&P500をベンチマークとする投資信託を購入するかどうか迷った場合は、お金の専門家に相談してみるのもひとつの方法です。

証券会社や金融機関出身のファイナンシャルプランナー(FP)、独立系ファイナンシャルアドバイザー(IFA)であれば、豊富な金融知識を有しており、相談内容に応じた適切なアドバイスや情報を提供してくれます。

信頼できるお金のプロを見つけておけば、投資に対して不安を感じるときにすぐ相談できます。安心して投資に取り組むことができるでしょう。

家計に余裕があり、まとまった資金がある場合は、さまざまな金融商品や投資方法を選択することができます。資産運用の選択肢が広がるので、リスクが高い商品への投資も検討でき、一括投資もしやすくなります。

ただし、一括投資は積立投資と比較するとリスクが大きくなりがちです。

大きなお金を一度に投資をするので、短期間でリターンが得られる可能性がある反面、短期間で大きな含み損を抱える可能性もあります。積立投資にはないリスクがあることを理解しておきましょう。

S&P500をベンチマークとする投資信託に投資をする時、リスクをできるだけ抑えたいなら、米国以外の株式、あるいは債券や貯蓄型保険といった低リスク資産へ分散投資することも検討してみてください。

リスクとリターンは、保有する資産全体で計算するのが基本です。自分の希望に合った適切な配分になっているかどうか計算してから、投資をスタートするようにしましょう。

3分投資診断なら、老後必要額・不足額・あなたに合う投資スタイルを自動で算出。どちらを選ぶべきか迷っている方の判断材料になります。

»あなた専用の投資プランがわかる!一括投資の無料診断

S&P500の今後が気になるあなたへ

資産運用の不安を解消するために、さまざまなサポートを無料でご提供しています。

▶3分投資診断:iDeCoやNISAなど、相性の良い資産運用がわかる

▶世界株式だけに頼らない投資術とは?:スマホで見られる30分の無料セミナー

▶資産運用の不安をプロに相談:自分専任の担当者に無料相談

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

神戸市外国語大学卒業後、外資系生命保険会社、都市銀行にてリテール営業、法人営業に携わる。遺言信託など資産承継ビジネスに強み、表彰歴あり。その後は長年の金融機関勤務経験を活かし、金融メディアに転職。記事執筆や編集などを担当。現在はフリーランスとして活動中。AFP、FP2級、証券外務員一種を保有。

福岡女学院大学・人文学部英語学科卒。卒業後、日本郵便株式会社にてリテール営業に従事。投資信託や生命保険の販売では商品分析を得意とし、豊富な商品知識を持つ。現在はこれまでの金融商品の知識を生かし、Instagramを中心に、SNSにて資産運用のはじめ方や資産形成のコツについて積極的に情報発信をしている。一種外務員資格(証券外務員一種)、保険募集人資格などを保有。

.jpg?w=1370&h=720&fit=crop&crop=faces&auto=compress,format)