関連記事

»銘柄選びの前に…まずはあなたに合う投資を無料診断

「NISAのつみたて投資枠で銘柄を組み合わせるなら何がおすすめ?」「初心者が銘柄を選ぶ時のポイントは?」と、NISAの銘柄選びで悩んでいる人も多いでしょう。

つみたて投資枠(旧つみたてNISA)では長期・積立・分散投資に適した一定の投資信託を選ぶことができます。

投資上限額の範囲内であれば銘柄を組み合わせることは可能ですが、投資初心者は特に銘柄をやみくもに組み合わせがちです。きちんと投資目的、目標額などに合わせて判断しましょう。

本記事ではNISAのつみたて投資枠で銘柄の組み合わせに悩んでいる初心者に向けて、銘柄の選び方やNISAの運用ポイントについてプロがわかりやすく解説します。

NISAの運用に悩んでいるあなたへ

銘柄の選び方や運用の見直しなど、NISAのお悩みをまとめて解決

▶NISAで始める資産運用の基本:NISAの始め方がすぐわかるWebセミナー

▶NISAをフル活用!成長投資枠の活用法:NISAの活用法を解説するWebセミナー

▶NISAの運用をプロに相談:商品選び、運用の悩みをプロが解決

銘柄を組み合わせるべきかどうかは一概には言えません。 自分の投資目的に合ったリスクとリターンのバランスを考えた上で、必要に応じて分散投資を取り入れるのが良いでしょう。

そもそも銘柄を組み合わせる目的のほとんどが「分散投資」 のためですが、分散投資の目的は 「リスクを抑えること」 にあります。

しかし、ケースによっては分散することでリターンが抑えられてしまい、目標金額が達成できない可能性があります。

以下は月3万円の予算で、老後資金のために運用期間30年で3000万円を準備したい場合のシミュレーション例です。

【例①リスクを取ってリターンを狙う場合】

【例①リスクを抑えるために銘柄を組み合わせた場合】

(参考:つみたてシミュレーター2026年1月時点|金融庁)

※上記の試算は概算値です。運用に関するリスク、手数料、税金、為替等は考慮しておらず、実際値とは異なる場合があります

現在30歳でNISAを活用して老後資金として3000万円を準備したい場合、リスクをある程度取り、想定年率6%のリターンを狙って毎月3万円の投資をすると、約2924万円になります。

一方で、月3万円の予算を2万円、1万円と分けてリスク分散をして投資を行った場合は約1958万円になります。

このように、ケースによっては分散投資を行うことで「リスクは下がるが目標金額に届かない」という可能性も出てきます。

そのため、まずは 投資目的・目標金額・運用期間・リスク許容度 をきちんと決めることが大切です。

特にライフステージによってリスク許容度は変わるため、その時々でバランスを考えることが大切です。

銘柄をやみくもに組み合わせるのは避けましょう。NISAで銘柄を組み合わせる際は以下の点をふまえることが大切です。

分散投資はリスクを抑えるために 資産や時間などを分散させる方法ですが、投資先が似ていると十分な分散効果を得られないことがあります。

例えば、知名度の高い 「eMAXIS Slim 全世界株式(オール・カントリー)」 や 「eMAXIS Slim 米国株式(S&P500)」 は、実際にはどちらも投資先が米国に偏っているため、米国経済の影響を大きく受けることになります。

オルカン(全世界株式)は、米国以外の国にも投資しているとはいえ、組み入れ比率の7〜8割が米国 です。そのため、「オルカンとS&P500を組み合わせればリスク分散できる」と考えるのは危険と言えるでしょう。

.jpg?w=490&fit=crop&crop=faces&auto=compress,format)

投資を行う際は、目的と運用期間に応じて資産の配分を決めましょう。

長期的な運用が可能であれば、リターンを狙って株式の割合を多めにすることが適しています。一方、短期間で資金が必要な場合は、値動きの大きい資産を減らし、債券などの安定した資産を多めにすることでリスクを抑えることができます。

また、資金を必要とするタイミングを考慮することも大切 です。

例えば、5年以内に使う予定の資金をリスクの高い株式で運用すると、市場の変動によって元本割れする可能性があります。近い将来の出費に備える場合は、元本の変動が少ない資産を選ぶのが賢明です。

投資は単に分散するだけでなく、目的や期間に応じた適切な配分を考え、柔軟に調整することが大切 です。

投資を続けていると時間の経過とともに資産配分が変化するため、定期的に見直しを行うことが必要です。

例えば、株式が大きく値上がりすると当初の計画よりも株式の割合が増え、リスクが高くなりすぎる可能性があります。一方で、市場が低迷すると債券の割合が増え、リターンが期待より低くなってしまうこともあります。

そのため、年に1回程度の定期的なチェックを行い、資産のバランスの確認を行うことが大切です。リバランスを適切に行うことで、計画通りの運用を維持できるでしょう。

NISAの運用に悩んでいるあなたへ

銘柄の選び方や運用の見直しなど、NISAのお悩みをまとめて解決

▶NISAで始める資産運用の基本:NISAの始め方がすぐわかるWebセミナー

▶NISAをフル活用!成長投資枠の活用法:NISAの活用法を解説するWebセミナー

▶NISAの運用をプロに相談:商品選び、運用の悩みをプロが解決

2023年までのNISAではつみたてNISAと一般NISAがありましたが、2024年からは新NISA(新しいNISA)となり、つみたてNISAの仕組みは「つみたて投資枠」に引き継がれました。

つみたて投資枠で選べる投資対象商品は、長期の積立・分散投資に適した一定の投資信託(金融庁の基準を満たした投資信託に限定)です。

数ある銘柄の中でどのように選べば良いのか悩んでいる人も多いでしょう。基本の選び方とケース別の選び方について、投資のプロがわかりやすく解説します。

ますは基本の選び方について見ていきましょう。

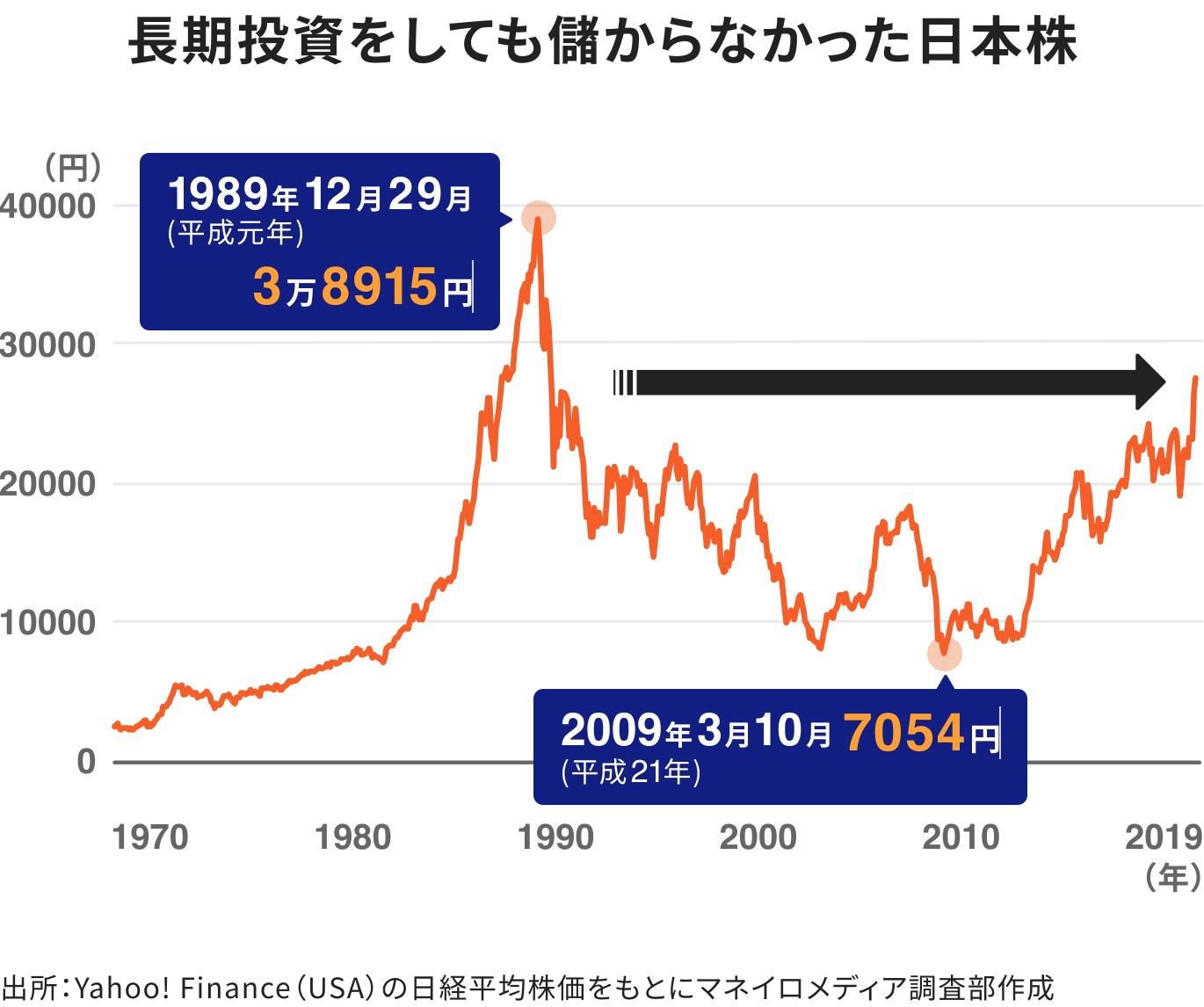

下記の図は、1970年からの日経平均株価の推移を示したものです。

1989年に3万8915円の最高値を記録しましたが、その後大きな値動きをしながら、同じ価格帯を行き来している状況が続いています。このような値動きを見ると、資産の成長があまり期待できない印象を受けるかもしれません。

一方、下記の図は先進国23ヶ国の株式(MSCI World Index)の推移を1970年から示したものです。

日経平均株価と比較すると、長期的に右肩上がりで成長していることがわかります。

日本では少子高齢化が進み、労働人口の減少が続くことで、今後の大きな経済成長は難しいとも言われています。一方で、世界に目を向けると人口が増加し、経済の発展が期待されている国は多く存在します。

もちろん、これは過去のデータであり将来の成果を保証するものではありませんが、長い時間をかけて資産を育てるなら、成長力のある資産を運用に取り入れるのが効果的と言えます。

純資産残高とは、投資信託が保有する資産の評価額を示したものです。純資産残高は大きいほど安定した運用が期待できる傾向があります。ただし、「大きければ良い」というわけではなく、減少傾向にある場合は注意が必要です。

純資産残高が減少傾向にある場合、本来の運用期間が満了する前に、投資信託の運用が終了する繰上償還リスクが高まるためです。

つみたて投資枠を含むNISAで投資信託を選ぶ際は、「どのくらいの資産が運用されているか(純資産残高)」にも注目し、安定して運用が続く可能性の高い銘柄を選びましょう。

つみたて投資枠(旧つみたてNISA)で選べる投資信託は、手数料(信託報酬)が低く設定されているものが多いですが、商品ごとに手数料は異なります。

信託報酬とは、投資信託を保有している間にかかる手数料のことで、毎日、日割りで信託財産から差し引かれます。長期間の運用では、信託報酬が高いと運用コストが増えるため、手数料を抑えたいと考える人も多いでしょう。

同じ投資スタイル・投資対象であり、純資産残高にも問題がない場合は、信託報酬が低い商品を選ぶことで、コストを抑えながら運用できる可能性があります。

ただし、「信託報酬が安い=運用成果が良い」とは限りません。手数料だけで判断するのではなく、同じ投資スタイル・投資対象の商品同士で比較することが前提です。

リスク許容度に合わせた選び方について解説します。

リスクを抑えたい場合は、債券に投資する投資信託や、債券・株式・その他の資産を組み合わせたバランス型投資信託を選ぶと良いでしょう。

債券型・バランス型投資信託はリスクが低く、価格の安定が期待できますが、株式メインの投資信託に比べるとリターンは小さくなり、長期投資をしても期待通りの運用成果が得られない場合もあります。

一方で、ある程度まとまったお金がある場合はNISAよりも、債券を直接購入した方が効率的にお金を増やせる場合もあります。

リスクを抑えることを重視するか、それともリターンを優先するかは、自身のリスク許容度と投資の目的に応じて判断することが大切です。

リスクを取って積極的に運用したい場合は株式型の投資信託を検討しましょう。

リスクが高い資産へ投資するのは不安かもしれませんが、成長が期待できる資産を長期的に積み立てることで、安定した運用が可能になります。

また、一定の間隔で決めた金額をコツコツ投資する(ドル・コスト平均法)ことで、平均購入単価を平準化できる効果も期待できます。

NISAの銘柄選びに迷った時は、銀行・証券会社・IFA(独立系ファイナンシャルアドバイザー)などで相談することが可能です。

ただし、多くの金融機関では口座開設の案内がメインとなり、具体的な商品選びや運用の相談までは対応していない場合が多いです。

また、相談ができたとしても、一度きりの対応となり、継続的なサポートが受けられない可能性もあります。

NISAの運用についてしっかり相談したい場合は、金融機関ごとにどこまで対応してもらえるか事前に確認することが大切です。

特に、商品選びや運用のアドバイスを長期的に受けたい場合は、IFAなどの専門家に相談できるサービスを活用するのも一案です。

マネイロは、はたらく世代向けの診断・相談サービスとして、投資初心者から経験者まで幅広い方の資産運用をサポートしています。

相談対応を行うのは、金融機関出身のIFA(独立系ファイナンシャルアドバイザー)で、投資や保険に関する専門資格を保有したプロフェッショナルです。

「初めての投資で何を選べば良いかわからない…」

「現在の運用を見直したいけど、どうすればいい?」

という悩みにも対応可能で、NISAの銘柄選びから、運用の見直しまで何度でも無料で相談できます。

また、相談後も継続的なサポートを受けられるため、運用中の不安や疑問があればいつでも相談可能です。

ネット証券は手数料が安く取扱商品が多いため、NISAを活用するのに最適です。マネイロでは、SBI証券と提携しているため、ネット証券を利用した資産運用のサポートも充実しています。

自分に合った銘柄を幅広い選択肢の中から、プロのアドバイスを受けながら選ぶことができます。

投資の目的や目標に応じて、選ぶべき銘柄は変わります。マネイロでは、投資経験の豊富なプロが相談者の目的に合った銘柄を選ぶサポートを実施しています。

NISAを効果的に活用するには、投資枠の使い方や銘柄の組み合わせ方を考えることが大切です。マネイロでは、つみたて投資枠・成長投資枠をどう使うべきか、プロが無料でアドバイスします。

NISAのつみたて投資枠(旧つみたてNISA)で銘柄を組み合わせるべきかどうかは、投資目的や目標金額、運用期間、リスク許容度などによって異なります。また、予算やライフステージによっても適した組み合わせは変わってきます。

銘柄を組み合わせる場合は、投資先の特徴が異なるものを選ぶことがポイントです。同じような投資先を選んでしまうとリスク分散にならず、市場の影響を大きく受ける可能性があります。

そして、定期的なリバランスを行い、ポートフォリオを適切に調整することも大切です。

基本的には長期的に成長が期待できる資産を選び、コツコツ積み立てることが成功のカギとなります。NISAを活用して安定した資産形成を目指すために、自分に合った銘柄の選び方をしっかり考えましょう。

NISAで大切なのは“自分に合う組み合わせ”を見つけること。3分診断で、あなたにぴったりの投資スタイルをチェック

»3分無料診断はこちら

NISAの運用に悩んでいるあなたへ

銘柄の選び方や運用の見直しなど、NISAのお悩みをまとめて解決

▶NISAで始める資産運用の基本:NISAの始め方がすぐわかるWebセミナー

▶NISAをフル活用!成長投資枠の活用法:NISAの活用法を解説するWebセミナー

▶NISAの運用をプロに相談:商品選び、運用の悩みをプロが解決

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください