関連記事

»オルカンは必要?あなたの最適な投資方針を無料診断

「オルカンは円高になるとどうなるの?」「円高局面ではどのような投資戦略を取るべき?」と気になっている人も多いのではないでしょうか。

オルカンとは、「eMAXIS Slim 全世界株式(オール・カントリー)」の愛称で、全世界の株式を投資対象とするインデックスファンドのことです。

日本を含む世界中の株式に分散投資できる一方、組み入れ銘柄の大半は外国株式で、なかでも米国株式の比率は約6割を占めています。

そのため、為替の影響を受けやすく、為替の動きが基準価額の変動要因となります。とりわけ円高は基準価額の下落要因です。

ただし、円高だからといって必ずしも運用成績が悪くなるとは限りません。

本記事では、円高・円安がオルカンに与える影響や、円高局面で意識したい投資のポイントについて、わかりやすく解説します。

※「オルカン」は、三菱UFJアセットマネジメント株式会社の登録商標です。

※本記事では、MSCIオール・カントリー・ワールド・インデックス(ACWI)または同指数への連動を目指す全世界株式インデックスファンドについて説明する際に、「オルカン」の名称を使用する場合があります。

※本記事における「オルカン」に関する記載は、特に注記がない限り、eMAXIS Slim 全世界株式(オール・カントリー)の2026年5月29日時点の月報等をもとに作成しています。

投資信託の選び方・運用法が気になるあなたへ

マネイロでは、資産運用の不安を解消するために、さまざまなツールを無料でご提供しています。

▶3分投資診断:iDeCoやNISAなど、相性の良い資産運用がわかる

▶事例付きで株価暴落対策が学べる:スマホで簡単!30分の無料セミナー

▶ファンドアナリストが語る2026年の投資信託選び:投資信託選びを解説するWebセミナー

eMAXIS Slim 全世界株式(オール・カントリー)、愛称「オルカン」は、名前のとおり、日本を含む世界中の株式に投資するインデックスファンドです。

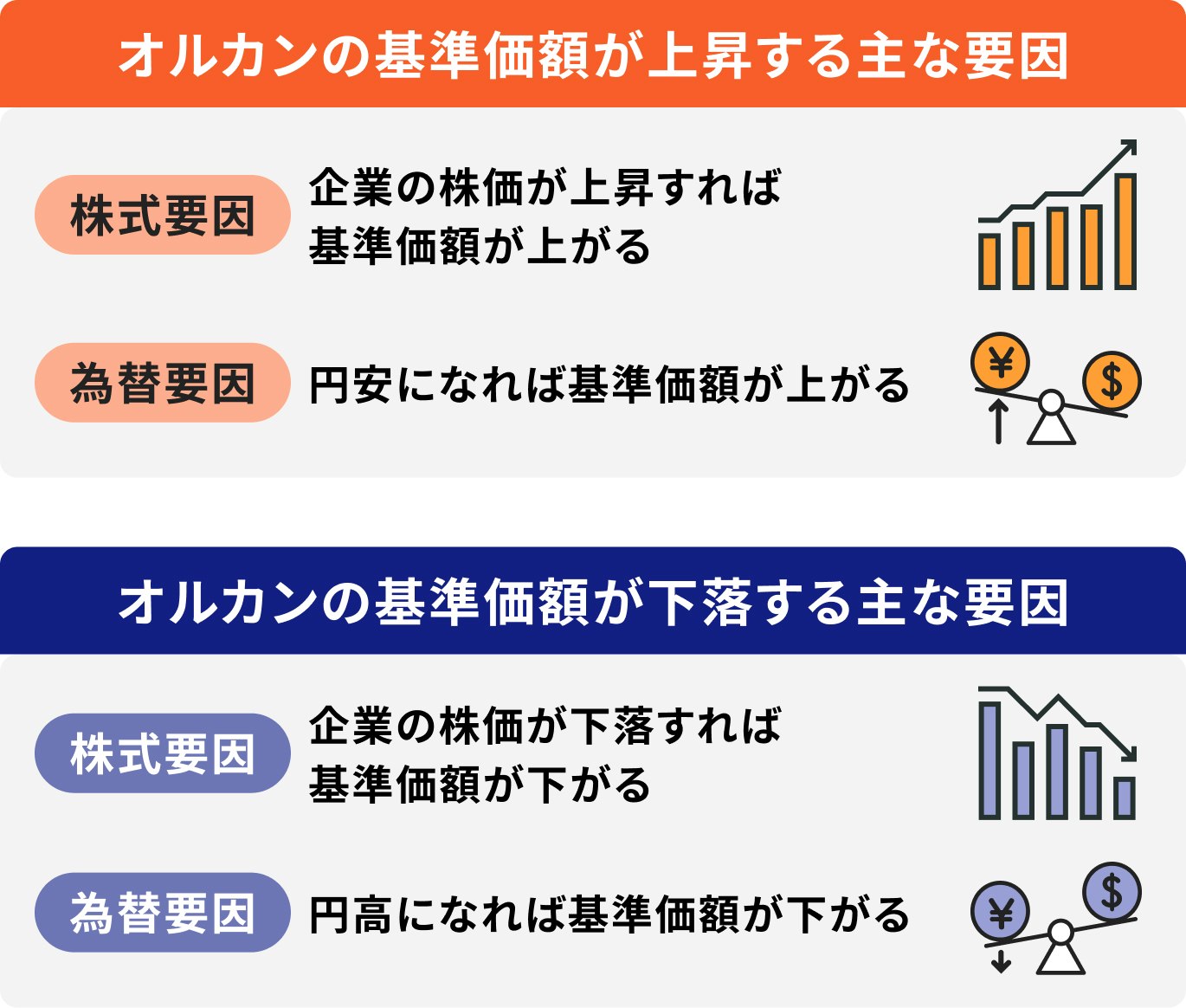

オルカンの投資対象の多くは、米ドルやユーロなどの外貨建て資産です。そのため、基準価額が変動する要因のひとつに為替が挙げられます。

また、為替以外の要因としては、オルカンに組み入れられている株式の価格変動も、基準価額の変動要因になります。

円高とは、円の価値が他の通貨に対して相対的に高くなる状態を指します。

オルカンのように、組み入れ銘柄の大半を外国株式が占める投資信託では、円高は基準価額の下落要因となります。

例えば、米ドルの場合、1ドル=150円だった為替レートが1ドル=140円になると、100ドル分の株式の円換算額は、1万5000円から1万4000円に下がります。

仮に、組み入れ銘柄の株価が外貨ベースで変わらなければ、円高になるだけで円換算後の評価額は下がります。

ただし、オルカンの基準価額は為替だけで決まるわけではありません。

組み入れられている株式の価格が上昇し、その上昇分が円高による目減りを上回れば、円高局面でも基準価額が下がらない場合があります。

円高とは反対に、円安はオルカンの基準価額の上昇要因になります。

円安とは、円の価値が他の通貨に対して相対的に低くなる状態です。

例えば、米ドルの場合、1ドル=140円から150円になると、100ドル分の株式の円換算額は1万4000円から1万5000円に上昇します。

このように、組み入れ銘柄の株価が外貨ベースで変わらなければ、円安時は外貨建て資産の円換算額が増加します。つまり、円安はオルカンの基準価額を押し上げる要因になります。

ただし、基準価額は為替だけで決まるわけではありません。組み入れ株式の価格下落が円安による押し上げ効果を上回れば、円安局面でも基準価額が下がる場合があります。

為替レートは、2国間の通貨の交換比率であり、さまざまな要因によって常に変動しています。なかでも金利差は、為替変動に大きな影響を与える要因のひとつです。

一般的に、投資家はより高い金利の通貨を保有したいと考えます。そのため、例えば米国の金利が日本の金利よりも高い状況では、円を売って米ドルを買う動きが活発になり、円安・ドル高が進みやすくなります。

その他にも、各国の経済状況を示す経済指標(経済成長率、物価指数、貿易収支など)や、国際情勢の安定度を示す地政学リスクなども為替レートに影響を与えます。

これらの要因が複雑に絡み合って、日々の為替レートが決定されています。

オルカンのような海外資産に投資する際、基本的に為替リスクを避けることはできません。

したがって、日々の為替の動きが自身の資産の増減に影響を与えることになります。

為替リスク対策としては、ポートフォリオ全体でリスクをコントロールすれば、より安定的な資産運用が可能になります。

円高に備えられる資産配分を考えて、為替の短期的な動きに一喜一憂せず、長期的な視点で資産形成に取り組むことが大切です。

オルカンの基準価額の変動は、「株価要因」と「為替要因」に分解して分析することができます。

ここでは、為替レートの変動がオルカンの基準価額にどの程度影響を与えるのか、過去の事例をもとに具体的に見ていきましょう。

※記載の為替レートに関しては、日本銀行が公表している9時と17時(日本時間)のスポットレートを使用

(参考:eMAXIS Slim全世界株式(除く日本)月次レポート2024年11月29日現在|三菱UFJアセットマネジメント)

(参考:時系列統計データ検索|日本銀行)

2024年7月は、日米の金利差が縮小するとの見方が市場で広がり、為替が急速に円高方向に進んだ月でした。この期間、為替レートは1米ドル=160.93円から150.91円まで低下し、約6%の円高が進行しました。

オルカンの月次レポートによると、この月の「為替要因」による基準価額の変動額はマイナス1332円でした。つまり、為替の変動が、基準価額を1332円押し下げたことを意味します。

実際の基準価額は、6月28日の2万6442円から7月31日の2万5027円へと1415円下落しました。下落分の大部分が為替要因によるものであったことがわかります。

急激な円高がオルカンのリターンを押し下げる要因となった例です。

2024年9月には一時1ドル=140円台まで円高が進みましたが、10月に入ると円安方向に転じました。10月初めの1ドル=143.71円から月末には152.25円まで、約6%の円安が進行しています。

この円安の動きは、オルカンの基準価額を押し上げる要因になりました。月次レポートによれば、2024年10月の「為替要因」による基準価額の変動額は、月間で1600円のプラスです。

実際の基準価額は、9月30日の2万4913円から10月31日の2万6623円まで、1710円上昇しています。この上昇分のほとんどが為替要因によるものであったことがわかります。

7月の円高局面とは対照的に、円安がオルカンのリターンを押し上げた事例と言えるでしょう。

投資信託の選び方・運用法が気になるあなたへ

マネイロでは、資産運用の不安を解消するために、さまざまなツールを無料でご提供しています。

▶3分投資診断:iDeCoやNISAなど、相性の良い資産運用がわかる

▶事例付きで株価暴落対策が学べる:スマホで簡単!30分の無料セミナー

▶ファンドアナリストが語る2026年の投資信託選び:投資信託選びを解説するWebセミナー

保有しているオルカンの評価額が円高が要因で下がってしまうと、不安に感じる人もいるかもしれません。

しかし、為替の短期的な動きに一喜一憂して行動すると、かえって不利益を被る可能性があります。

ここでは、円高局面で冷静に対処するための具体的な方法を解説します。

オルカンへの投資は、10年、20年といった長期的な視点での資産形成を目的としています。短期的な為替の変動や株価の暴落があったとしても、慌てて売却せず、当初の計画通りに投資を継続することを、まずは検討しましょう。

毎月一定額を積み立てる「積立投資」を行っている場合、円高で基準価額が下がっている時は、同じ投資額でより多くの口数を購入できるチャンスです。

これにより、平均購入単価を平準化させる「ドルコスト平均法」の効果が期待でき、将来的に相場が回復した際に、より多くのリターンを得やすくなります。

為替の動きを正確に予測することはプロでも困難です。円高だからといって投資を中断したり、円安になるのを待ったりするのではなく、淡々と積立を続けることが、長期的な資産形成を目指す上で重要な要素となります。

オルカン投資の根本的なリターンの源泉は、世界経済の成長です。世界中の企業が事業活動を通じて利益を上げ、価値が株価に反映されることで、オルカンの基準価額は長期的に上昇することが期待されます。

為替レートの変動は、成長の果実を「円」という物差しで測った時、評価額に影響を与えるひとつの要素に過ぎません。

為替リスクを避けることはできませんが、世界経済そのものの成長トレンドが続く限り、

投資の判断軸は、長期的な世界経済の成長を信じられるかどうかにあると言えるでしょう。

円高は、見方を変えれば「海外の資産を円建てで割安に購入できるチャンス」と捉えることができます。同じ1万円を投資するにしても、円高の方がより多くの外貨建て資産(※ここではオルカン)を購入できるからです。

そのため、もし生活防衛資金とは別に投資に回せる余裕資金があるなら、自身が判断したタイミングでスポット購入(追加投資)を検討するのもひとつの方法です。

スポット投資を行うときは、長期的な積立投資を基本とした上で、タイミングを見ながら、余裕資金の範囲内で買い増しましょう。

ただし、その時点では、購入後の為替がどのように動くかはわかりませんから、追加投資をしたとしても必ず利益が出るとは限らない点に注意が必要です。購入の際は過去の為替レンジも参考になります。

円高や株価下落によって資産評価額が減少すると、不安を感じるものです。市場の変動は、自分自身がどの程度の価格変動(リスク)に耐えられるか、いわゆる「リスク許容度」を再確認するよい機会となります。

もし、想定していた以上に不安を感じたり、夜も眠れないほど気になったりするようであれば、現在取っているリスクが自身の許容度を超えている可能性があります。

その場合は、今後の積立額を少し減らす、あるいはポートフォリオに債券などの比較的リスクの低い資産を組み入れることを検討してみましょう。

大切なのは、資産が減ったことに慌てて売却してしまう「狼狽売り」を避け、長期的に投資を続けられる自分に合ったリスク水準を見つけることです。

円高による資産価値の目減りを避けたいと考え、「為替ヘッジ」のある投資信託の購入を検討する人もいるかもしれません。

為替ヘッジとは、為替変動の影響を抑えるための仕組みです。為替をヘッジすることで、円高局面での基準価額の下落を抑制する効果が期待できます。

ただし、注意点もあります。

1つは「ヘッジコスト」がかかる点です。為替ヘッジを行うためにはコストが発生し、その分リターンが押し下げられます。日本と海外の金利差が大きいとヘッジコストは高くなります。

2つ目は、将来円安に転じた際に、為替差益を得られない点です。「為替ヘッジなし」であれば得られたはずのリターンは期待できません。

これらの点から、為替ヘッジありの投資信託を購入するなら、コストや機会損失を十分に理解した上で、慎重に判断する必要があります。

為替相場や株式市場は常に変動しており、その動きを正確に予測することは不可能です。

だからこそ、短期的な市場の動向に左右されず、どのような状況でも着実に資産を育てるための投資戦略が大切です。

ここでは、円高・円安どちらの局面でも有効な「長期・積立・分散」という投資の基本戦略について解説します。

長期の積立投資のメリットに「ドルコスト平均法」があります。これは、毎月1万円、3万円など、定期的に一定の金額を投資し続ける方法です。

ドルコスト平均法では、投資金額を一定にすることで、投資信託の基準価額が高い時には少ない口数を、安い時には多く購入することが可能になり、平均購入単価を平準化させる効果が期待できます。

この方法は、高値掴みのリスクを避けつつ、為替リスクを抑える効果が期待できます。

「卵は1つのかごに盛るな」という投資の格言があります。これは、1つの資産に集中投資するのではなく、値動きの異なる複数の資産に分けて投資することで、全体のリスクを抑える「分散投資」の重要性を示しています。

オルカンは、世界中の株式に分散投資するインデックスファンドですが、投資対象は、「株式」のみです。

より効果的にリスク分散をしたい人は、株式だけでなく、債券や不動産(REIT)など、異なる値動きをする資産を組み合わせることも必要になるでしょう。

また、投資する「時間」を分散することも重要になります。積立投資では、定期的な購入で、購入タイミングを分散させ、高値掴みのリスクを抑えやすくなります。

投資先の分散と時間の分散を組み合わせることで、保有資産の極端な価格下落を防ぎやすくなり、より安定的な資産運用が期待できます。

分散投資を実践するためには、自分に合った資産の組み合わせである「ポートフォリオ」を考えることが重要です。

ここでは、効果的なポートフォリオを作成するための4つのステップを解説します。

ポートフォリオ作成する前は、「何のためにお金を増やしたいのか」という投資の目的を明確にすることです。

例えば、「30年後の老後資金」「15年後の子供の教育資金」など、具体的な目的と、それまでに「いつまでに」「いくら」必要なのかを設定します。

目的が明確になることで、目標達成のためにどの程度のリターンを目指すべきか(期待リターン)が計算でき、どのような資産を組み合わせるべきかの判断がしやすくなります。

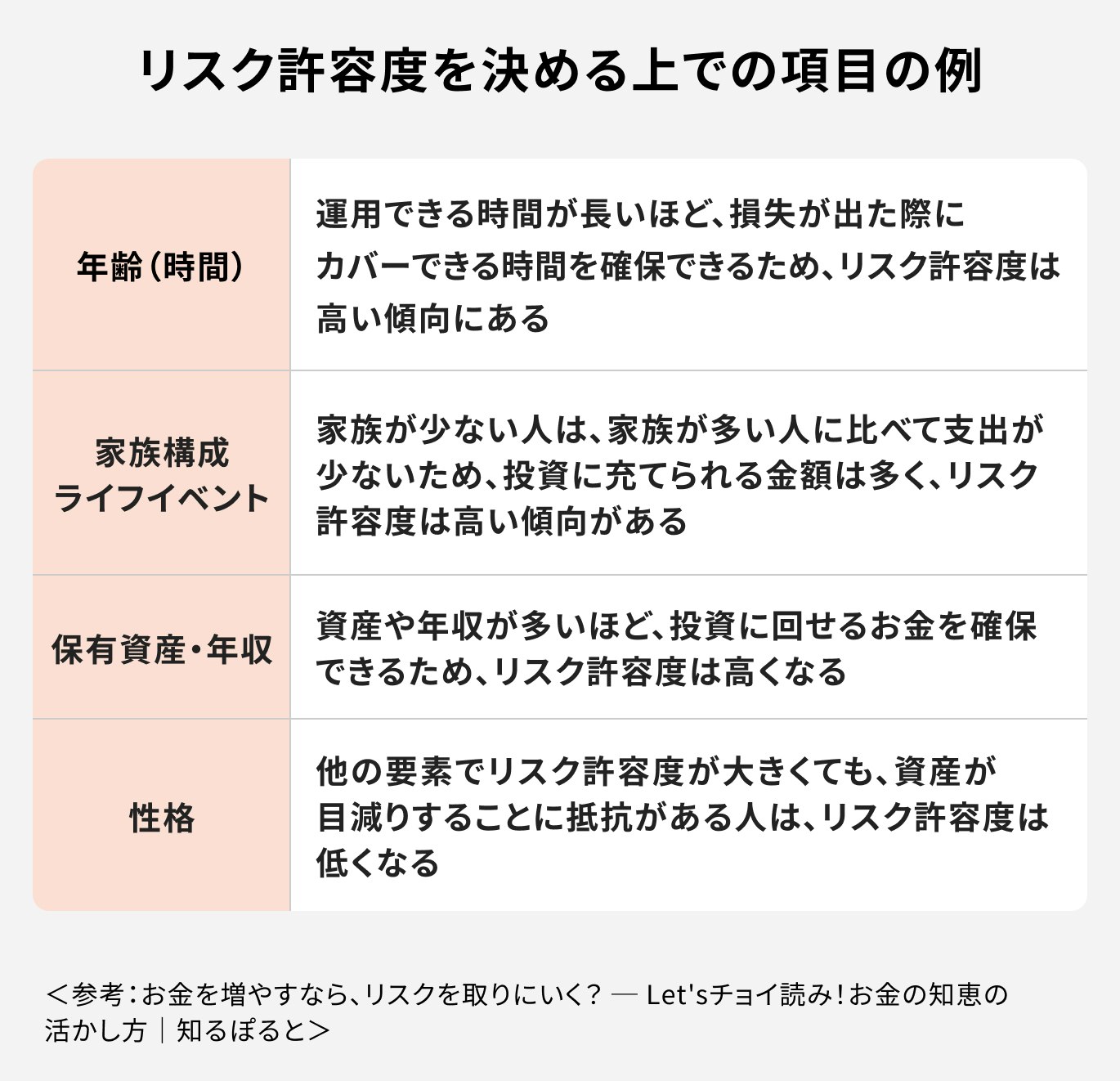

次に、自分がどの程度の価格変動(下落)に耐えられるか、度合いである「リスク許容度」を把握します。リスク許容度は、年齢、収入、資産状況、投資経験、性格などによって異なります。

例えば、「100万円の投資で、一時的に20万円以上の損失が出ると冷静でいられない」と感じる場合、価格変動の大きい資産の比率を抑える必要があります。

投資におけるリスクとリターンは比例関係にあるため、リターンが大きければ、価格変動も大きくなります。

自分のリスク許容度を理解することが、長期的に投資を続けるための重要な鍵となります。

投資目的とリスク許容度が明確になったら、それらに合わせたポートフォリオを作成します。

例えば、リスクを抑えたい場合は、株式だけでなく、値動きが相対的に小さい先進国債券などの比率を高めます。一方、高いリターンを目指す場合は、株式の比率を高めることになります。

オルカンのような全世界株式ファンドをポートフォリオの「コア(中核)」とし、そこに先進国債券ファンドや国内リート(不動産投資信託)などを「サテライト(衛星)」として加えることで、分散効果を高めることができます。

作成したポートフォリオが、自分の目的やリスク許容度に合っているかを確認しましょう。

ポートフォリオは一度作成したら終わりではありません。運用を続けるうちに、各資産の価格変動によって当初設定した資産配分の比率が崩れていきます。

例えば、株式市場が好調で株価が上昇すると、ポートフォリオに占める株式の割合が高まり、意図せずリスクを取りすぎている状態になることがあります。

そのため、年に1回など定期的にポートフォリオの状況を確認し、崩れた比率を元の計画通りに戻す「リバランス」を行うことが欠かせません。

また、年齢やライフステージの変化によってリスク許容度も変わるため、それに合わせてポートフォリオ全体を見直すことも必要です。

ポートフォリオの見直し(リバランス)の具体例を見てみましょう。

当初、「株式50%、債券50%」の比率で運用を開始したとします。1年後、株式市場が好調で株価が上昇し、資産全体に占める株式の比率が70%、債券の比率が30%に変化したとします。

この場合、当初の計画よりもリスクの高い状態になっています。そこで、元の「50%:50%」の比率に戻すために、増えた株式の一部(20%分)を売却し、売却資金で減った債券を買い増します。

このようにリバランスを行うことで、リスク水準を適切に管理し、パフォーマンスの改善を図ることができます。

リバランスは、高くなった資産を売り、安くなった資産を買うという、合理的な投資行動を機械的に行うことにもつながります。

オルカンは全世界の株式に分散投資できる優れた商品ですが、投資対象は株式のみです。より安定的な運用を目指す人は、オルカンとは異なる値動きをする資産をポートフォリオに加えることも検討してみましょう。

ここでは、オルカンと組み合わせることで分散効果が期待できる金融商品をいくつか紹介します。

オルカンは株式に投資するインデックスファンドですが、それ以外の資産クラスや運用スタイルの投資信託を組み合わせることで、分散効果を高めることができます。

例えば、株式とは異なる値動きをすることがある債券やREIT(不動産投資信託)、コモディティ(金など)に投資するファンドを組み入れることが考えられます。

これらの資産は、株式市場が不調な時に、株式とは異なる動きをすることがあります。常に株式の下落を補えるとは限りませんが、ポートフォリオ全体のリスクを小さくする効果が期待できます。

また、オルカンのような市場平均との連動を目指すインデックスファンドに対し、市場平均を上回るリターンを目指すアクティブファンドを組み合わせるのも1つの方法です。

ただし、アクティブファンドは信託報酬が高くなる傾向があるため、運用実績や方針を十分に確認する必要があります。

オルカンは株式100%で構成されるため、価格変動リスクが比較的大きい商品に分類されます。

ポートフォリオ全体のリスクを抑えるためには、債券や貯蓄型保険といった、価格変動リスクが低い、あるいは元本の安全性が相対的に高い資産を組み合わせることが有効です。

国が発行する個人向け国債は、信用リスクが極めて低く、安定した利子収入が期待できるため、守りの資産として適しています。

また、貯蓄型保険(終身保険や個人年金保険など)は、保障機能を持ちながら、加入時点で将来受け取れる満期保険金や解約返戻金額がある程度決まっているため、ローリスク資産として活用できます。

これらの金融商品は、株式市場の変動に左右されにくいため、オルカンと組み合わせることで、資産全体の値動きをより安定させる効果が期待できます。

「オルカンだけに投資していたけれど、他の金融商品は何を組み合わせればいいか分からない」「オルカンを含めた今のポートフォリオの見直しをしてほしい」という人は、ぜひマネイロの無料オンライン相談をご活用ください。

資産運用のプロであるファイナンシャルアドバイザーが、一人ひとりの状況やご希望に応じたマネープランをご提案します。

ご自身に合った資産運用を検討するためにも、まずはお気軽にご相談ください。

ここでは、オルカンと円高に関して、投資家の皆様からよく寄せられる質問と回答をまとめました。

円高はオルカンの基準価額が下落する要因のひとつになります。そのため、円高時は円換算額が下がりやすく、「評価損」が出る可能性もあります。

ただし、オルカンに組み入れられた株式が大きく値上がりすれば、円高になったとしても、その下落分を打ち消す可能性もあります。

投資信託の基準価額はさまざまな要因によって変動します。為替だけがオルカンの基準価額に影響するわけではないことを理解しておくことが大切です。

円高は、海外の資産を円建てで割安に購入できる「買い時」と捉えることもできます。しかし、さらに円高が進む可能性もあるため、「円高だからお得」と断定はできません。

時間分散を意識した積立投資を基本とし、余裕資金があれば買い増しを検討するのがよいでしょう。

長期投資が前提であれば、慌てて売却せずに積立投資を継続することが基本戦略です。

円高が続く局面は、ドルコスト平均法の効果により平均購入単価を引き下げる好機と捉えることができます。投資を続けることで、将来の相場回復時にリターンを狙えます。

オルカンへの投資において、円高は短期的に基準価額を下げる要因となりますが、長期的な視点で見れば、海外資産を割安に購入できる機会とも捉えられます。

為替の動きを正確に予測することは困難であるため、短期的な変動に一喜一憂せず、投資の基本原則に立ち返ることが欠かせません。

具体的には、ドルコスト平均法を活用した「長期・積立・分散」投資を継続することが、為替リスクを平準化し、安定した資産形成を目指す上での有効な選択肢の1つと言えるでしょう。

円高局面でも淡々と積立を続けることで、将来の資産成長の土台を築くことができます。自身の投資目的とリスク許容度を再確認し、ぶれない投資戦略を心がけましょう。

本記事は情報提供を目的としており、特定の金融商品の売買を推奨するものではありません。投資に関する最終決定は自身の判断と責任で行ってください。

自身の投資方針が、円高などの為替変動にどの程度耐えられるか不安な方は、一度客観的な診断を受けてみるのもよいでしょう。

»老後資金の不足リスクとあなたに合う運用方法を3分で診断

投資信託の選び方・運用法が気になるあなたへ

マネイロでは、資産運用の不安を解消するために、さまざまなツールを無料でご提供しています。

▶3分投資診断:iDeCoやNISAなど、相性の良い資産運用がわかる

▶事例付きで株価暴落対策が学べる:スマホで簡単!30分の無料セミナー

▶ファンドアナリストが語る2026年の投資信託選び:投資信託選びを解説するWebセミナー

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

神戸市外国語大学卒業後、外資系生命保険会社、都市銀行にてリテール営業、法人営業に携わる。遺言信託など資産承継ビジネスに強み、表彰歴あり。その後は長年の金融機関勤務経験を活かし、金融メディアに転職。記事執筆や編集などを担当。現在はフリーランスとして活動中。AFP、FP2級、証券外務員一種を保有。

マネイロメディアは、資産運用に関することや将来資金に関することなど、お金にまつわるさまざまな情報をお届けする「お金のメディア」です。正確かつ幅広い年代のみなさまにわかりやすい、ユーザーファーストの情報提供に努めてまいります。