関連記事

2026/03/05

»投資信託はNG?あなたに合う投資がわかる無料診断はこちら

「投資信託の基準価額が暴落したら売るべきか?」「暴落時にはどう対応すれば良いのか」など、投資信託での運用に不安を抱えている人も多いのではないでしょうか。

投資信託の基準価額は、さまざまな要因で変動しますが、その要因のひとつに、組み入れられている株式や債券などの価格変動が挙げられます。ひとたび株式や債券市場に大きな変動が起これば、投資信託の基準価額もその影響を受けることになります。

基準価額が暴落した時、誤った対応をしてしまうと、せっかくの投資成果を失ってしまうことにもなりかねません。

本記事では投資信託が暴落した時の対応を知りたい人に向けて、暴落が起こる主な要因や暴落時の対応、対策について投資のプロがわかりやすく解説します。

投資信託の価格変動が気になるあなたへ

資産運用の不安を解消するために、さまざまなサポートを無料でご提供しています。

▶3分投資診断:iDeCoやNISAなど、相性の良い資産運用がわかる

▶事例付きで株価暴落対策が学べる:スマホで簡単!30分の無料セミナー

▶運用の不安をプロに無料相談:担当者がついていつでも相談可能

投資信託は株式や債券、REIT、コモディティなど、複数の資産に分散投資を行っています。これらの金融商品は、さまざまな要因により、日々価格が変動しており、ひとたび下落が起これば、これらを投資先とする投資信託も下落の影響を受けることになります。

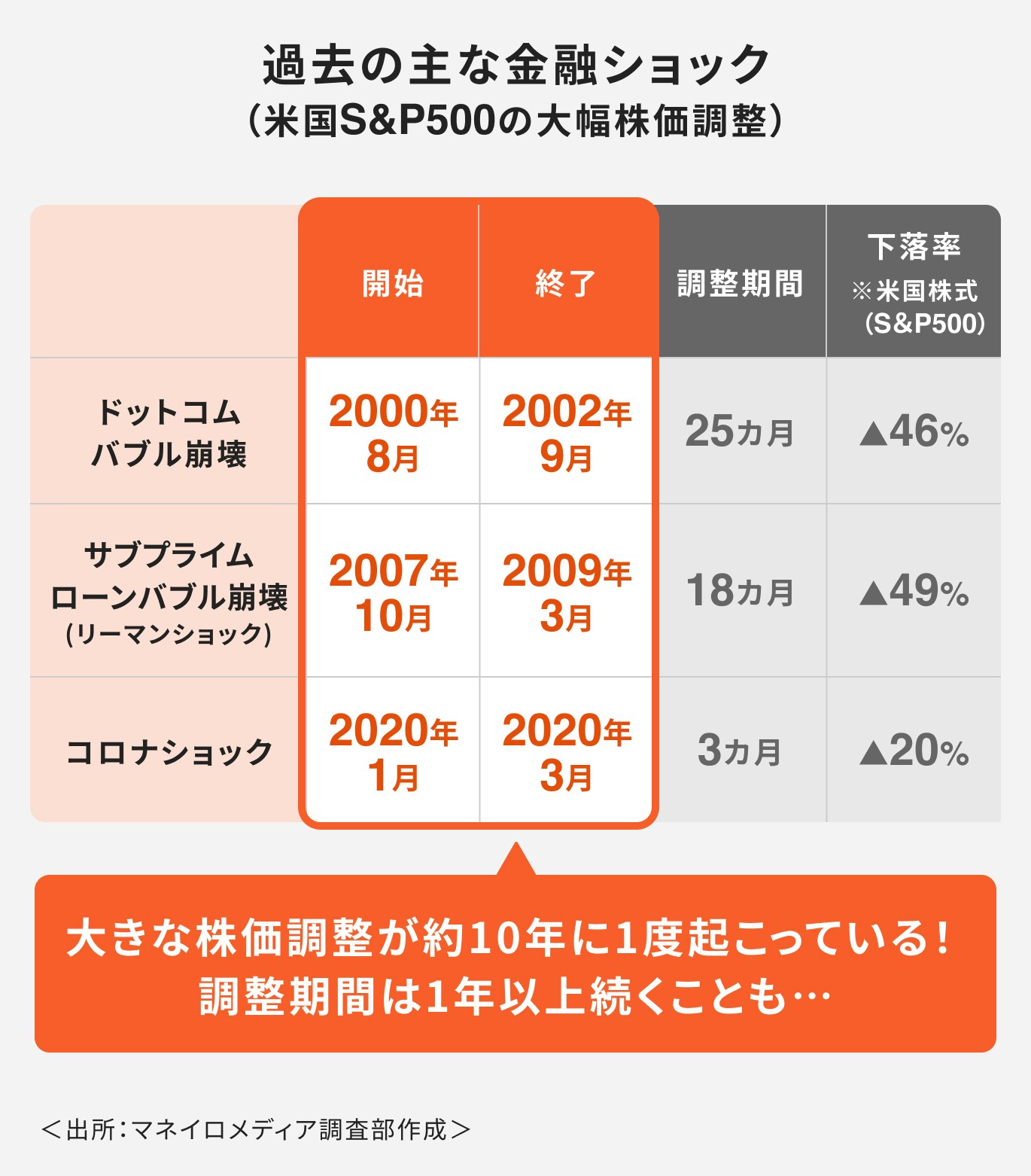

例えば、世界的な金融危機として知られる「リーマンショック」では、米国の代表的な株価指数であるS&P500が、およそ1年半にわたり半値近くまで下落しました。

下落の影響は世界の株式市場に伝播し、他の市場も大きく値下がりしました。当時、注目を集めていた新興国株式(BRICS)への影響も大きく、インド株式に関連するファンドでは基準価額が3分の2以上、下落したものもあります。

投資信託の基準価額が暴落する要因はさまざまですが、大きな要因のひとつに、投資先である株式や債券などの価格下落が挙げられます。

価格形成に大きな影響を与える大口投資家など、多くの投資家は、平時にはハイリスク資産にもお金を投資して利益を得ようとしますが、景気が悪化すると、リスクの大きい資産は売却して、安全資産にお金を避難させます。

このような投資家の動きは、さまざまな資産価格の下落の一因となり、多くの人がこの動きに追随すると、価格の暴落につながることもあります。

また、近年はアルゴリズム取引による自動売買が主流になっているため、ひとたび大きな売りが起これば、売りが売りを呼ぶ展開になりやすく、価格が暴落する一因とも言われています。

近年起きた「金融ショック」のひとつとして、2020年2月のコロナショックが挙げられます。

新型コロナウィルス感染拡大により、世界経済の停滞が懸念されたことから、株式などのリスク資産の価格が軒並み下落しました。たった2ヶ月ほどの間にNYダウ、日経平均が約3割下落しています。

この影響から、例えば「eMAXIS Slim米国株式(S&P500)」は直近の高値である1万2861円(2020年2月21日)から、8432円まで約35%下落しました(2020年3月24日)。この値は現時点(※)でも、設定来の最安値となっています。

また日経平均株価に連動するインデックスファンドも同様に、30%ほど下落しています。

※2025年2月14日時点

(参考:eMAXIS Slim 米国株式(S&P500)時系列基準価額|三菱UFJ銀行)

新NISA(新しいNISA)がスタートした2024年にも、投資家の不安を掻き立てる大きな暴落が8月に起こりました。

日銀の追加利上げと米国FRBの利下げ観測により、円高が急激に進行、そのあと発表された経済指標の悪化により景気後退が懸念され、米国株式が大幅下落しました。

日本の株式市場もこの影響を受けて、日経平均株価は1日の下げ幅としては過去最大となり、4451円下落しました。

投資信託も軒並み下落し、例えば、新NISAの購入額上位にランキングする人気ファンド「eMAXIS Slim全世界株式(オール・カントリー)」の基準価額の場合、当時の最高値2万7282円(2024年7月11日)から、2万2688円(2024年8月6日)まで下落しています。下落率は17%となり、大きな影響があったと言えます。

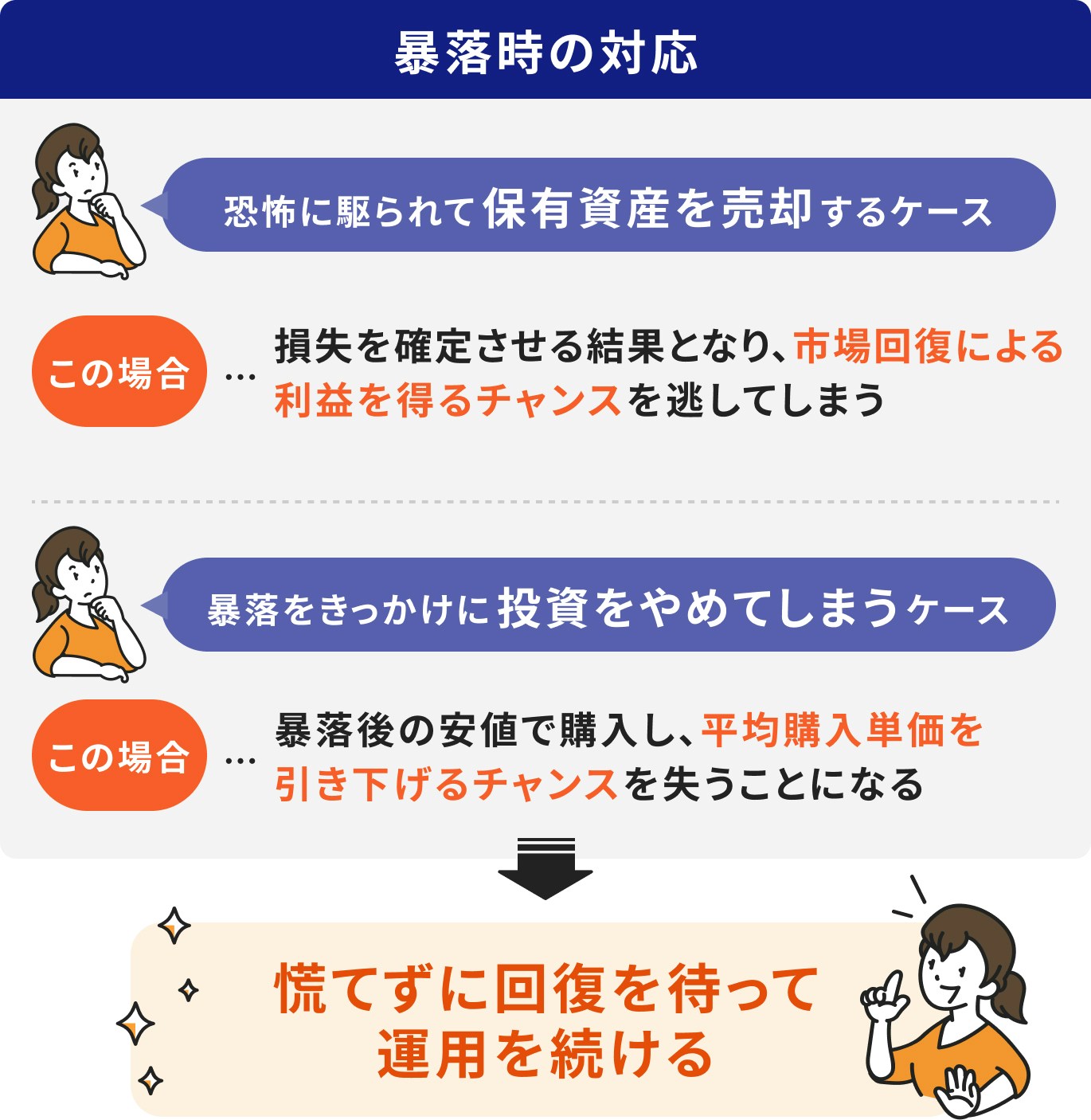

投資信託の基準価額が暴落すると、運用中の資産が大きく減少するため、さらなる損失を避けるため、早々と売却を決断してしまうケースもあります。

暴落時に売却することは、一概に誤った判断とは言えません。保有の個別株が暴落した場合、その企業が倒産する可能性も考えられます。早めの売却判断が結果的に資産を守るケースもあるでしょう。

一方、多くの投資信託は、さまざまな資産や銘柄に分散して運用しています。インデックスファンド、アクティブファンドともに、ベンチマークを決めて、中長期的な資産の成長を目指して運用されています。

短期の値動きだけで売却してしまうと、将来得られるはずだった利益を逃してしまう可能性があります。中長期的な成長を目指すファンドに積立投資をしているなら、しばらく様子を見ることも選択肢に入れておきましょう。

ただし、心配を抱えたまま投資を続けるのは良いことではありません。不安が解消されない場合はIFAやFPなどお金の専門家への相談も検討してみましょう。投資を始める前に投資に関する知識を得ておくことも大切です。

投資信託の価格変動が気になるあなたへ

資産運用の不安を解消するために、さまざまなサポートを無料でご提供しています。

▶3分投資診断:iDeCoやNISAなど、相性の良い資産運用がわかる

▶事例付きで株価暴落対策が学べる:スマホで簡単!30分の無料セミナー

▶運用の不安をプロに無料相談:担当者がついていつでも相談可能

暴落がいつ起きるのか、どのくらい下落するかは、運用の専門家でも予測するのは難しいことです。

ただし、暴落に備えて準備をすることは可能です。リスクを軽減することにもつながります。

対策法は主に以下の2つがあります。

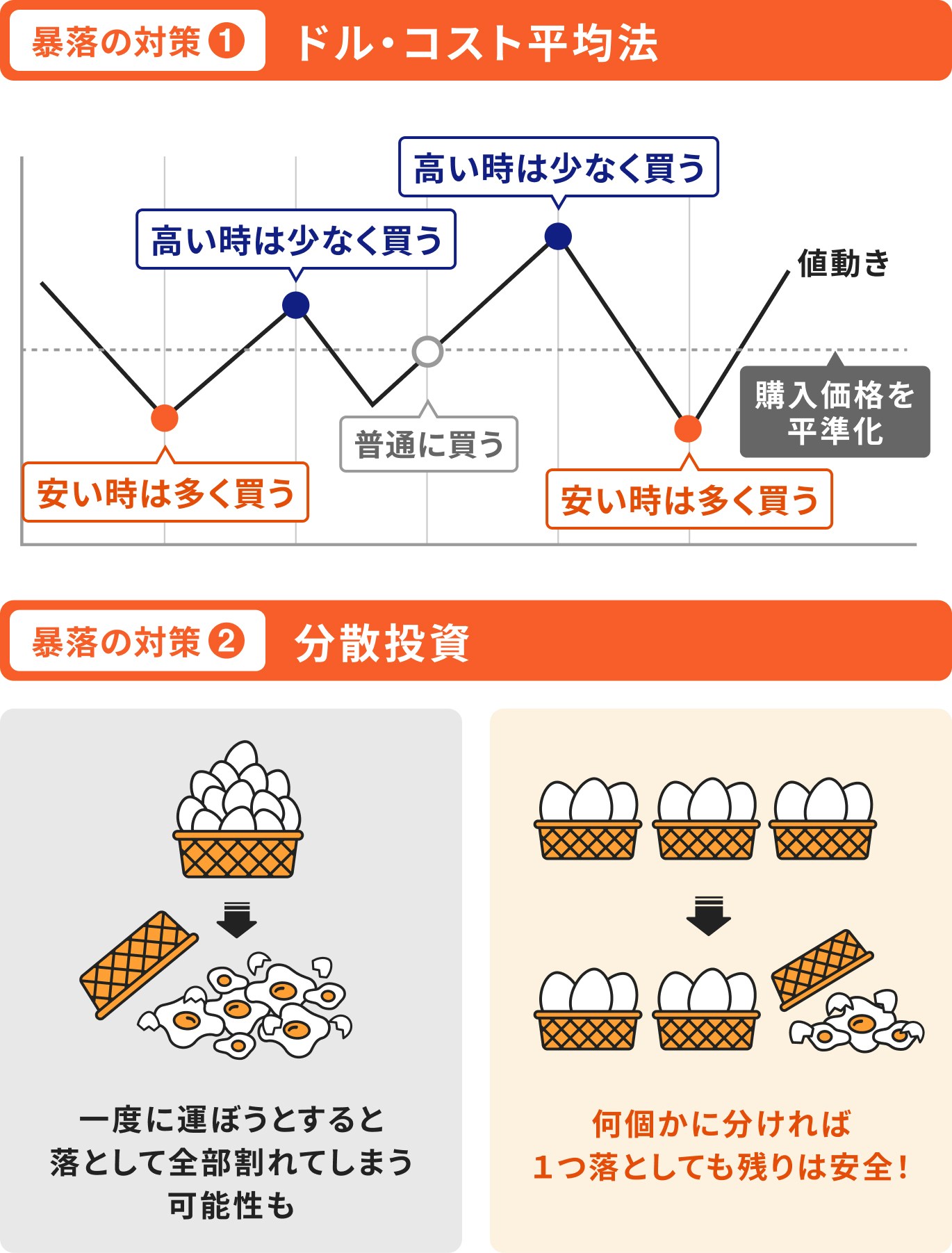

ドル・コスト平均法とは、例えば「投資信託を毎月2万円ずつ購入する」など、長期にわたり定期的に一定額を購入する方法です。

投資信託の場合、基準価額の高低にかかわらず、決まった金額で購入し続けるので、基準価額が安い時には口数を多く購入でき、基準価額が高い時は口数を少なく買うことができます。

結果的に高値掴みを回避して、購入価格を平準化する効果も期待できます。

ドル・コスト平均法は基準価額が下落する場合には効果を十分に発揮できません。価額が上昇していく場合に向いている投資法なので、投資するのは今後の成長が期待できるファンドを選ぶ必要があります。

投資の世界には「卵は一つのかごに盛るな」という格言があります。

お金を一つの資産だけに投じてしまうと、その資産が暴落した時、大きな損失が生じてしまいます。このような投資は止めた方が良いという先人の教えです。

複数の資産に分散して投資をすれば、ある資産が暴落したとしても、全体からすると損失は少なくて済みます。暴落による保有資産への影響を極力減らすためにも効果的な方法です。

また、分散投資には、時間を分散して投資することも含まれます。つまり、ドル・コスト平均法、積立投資も分散投資のひとつであると考えることができます。

ポートフォリオとは、金融商品の組み合わせ(資産配分)のことで、保有資産全体から得られるリターン、あるいはリスクを適正化するため、複数の金融資産を組み合わせて作成します。

複数の資産を組み合わせるため、必然的に分散投資を意識することになりますが、ここでいう分散投資とは、単純にいくつかの金融商品や銘柄に投資することとは異なります。

例えば、MSCI ACWIとS&P500、この2つの指数をそれぞれベンチマークとするインデックスファンドを選んでポートフォリオを作成しても、銘柄の大半は米国株式になってしまいます。この組み合わせでは、リスクを十分に軽減させることができません。

暴落時のリスクを軽減させるには、異なる値動きをする資産に分散投資をすることが必要です。投資する商品の特徴はよく調べておき、本当の意味での分散投資を意識して商品を組み合わせましょう。

分散投資を行う場合、例えばバランス型の投資信託を購入すれば、1つのファンドで複数の資産や銘柄に分散投資ができます。

バランス型ファンド以外の投資信託を購入するのなら、組み入れ銘柄が異なる投資信託同士を組み合わせることで分散投資が可能になります。

例えば、債券と株式、あるいは先進国と新興国、国内と国外などの観点から選ぶと、効果的な分散ができるでしょう。

そして、自身の保有資産の観点から分散投資を考えることもできます。株式、債券、貯蓄型保険なども、ポートフォリオに組み入れて問題ありません。

分散投資にはドル・コスト平均法のように、時間を分散して投資をする、時間の分散も含まれます。バランス型ファンドで積立投資を行えば、分散投資のメリットを最大限に活かすことができます。

保有している投資信託が暴落した時の対応がわからず不安な方は、お金の専門家に相談できる環境があると安心です。

資産運用に関する豊富な知識と経験を持つ専門家に相談すれば、暴落時にどのような対応をすればよいか、適切なアドバイスを受けることができます。

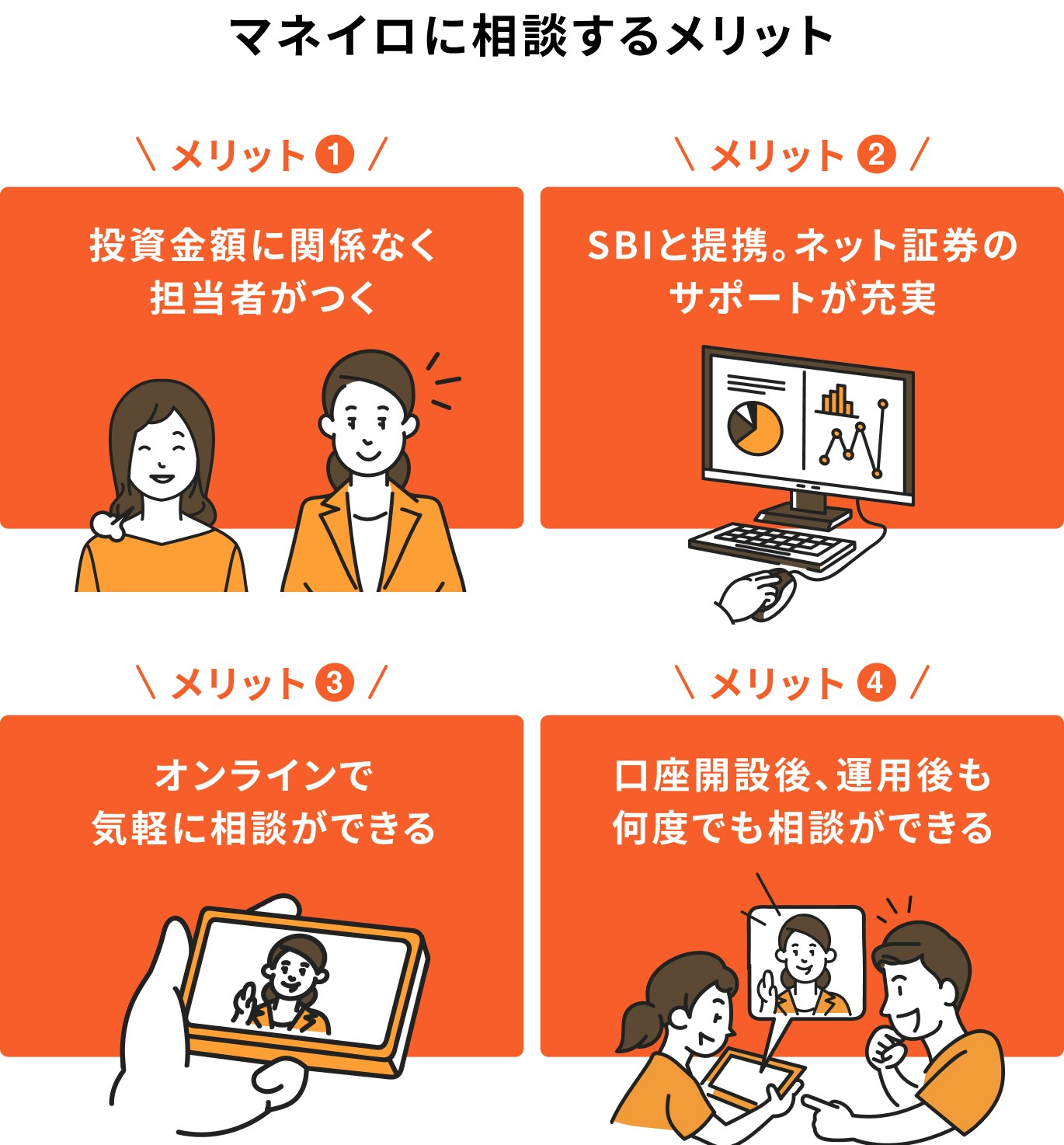

はたらく世代のお金の診断・相談サービス「マネイロ」には、金融業界の経験があり、保険や証券分野の専門資格を保有する「マネイロコンシェル」が在籍しています。

お客様の心配ごとなどを把握した上で、専任のマネイロコンシェルが責任をもって対応します。お客様も安心して資産運用に取り組むことができます。

マネイロには、銀行、証券、保険会社出身のアドバイザー「マネイロコンシェル」が在籍しています。お客様ひとりに、専任のマネイロコンシェルがつき、運用中のサポートを行っています。

運用中に困りごとがあれば、担当のマネイロコンシェルに連絡して相談することも可能です。相談料は無料で、オンライン相談もできます。

さらに、マネイロはSBI証券と提携しており、お客様の希望があれば、豊富な商品ラインナップから、お客様に適した商品を提案してくれます。

口座開設や商品選びを1人で行うのは難しいことですが、マネイロコンシェルがサポートしてくれるので、安心して取引が進められるでしょう。

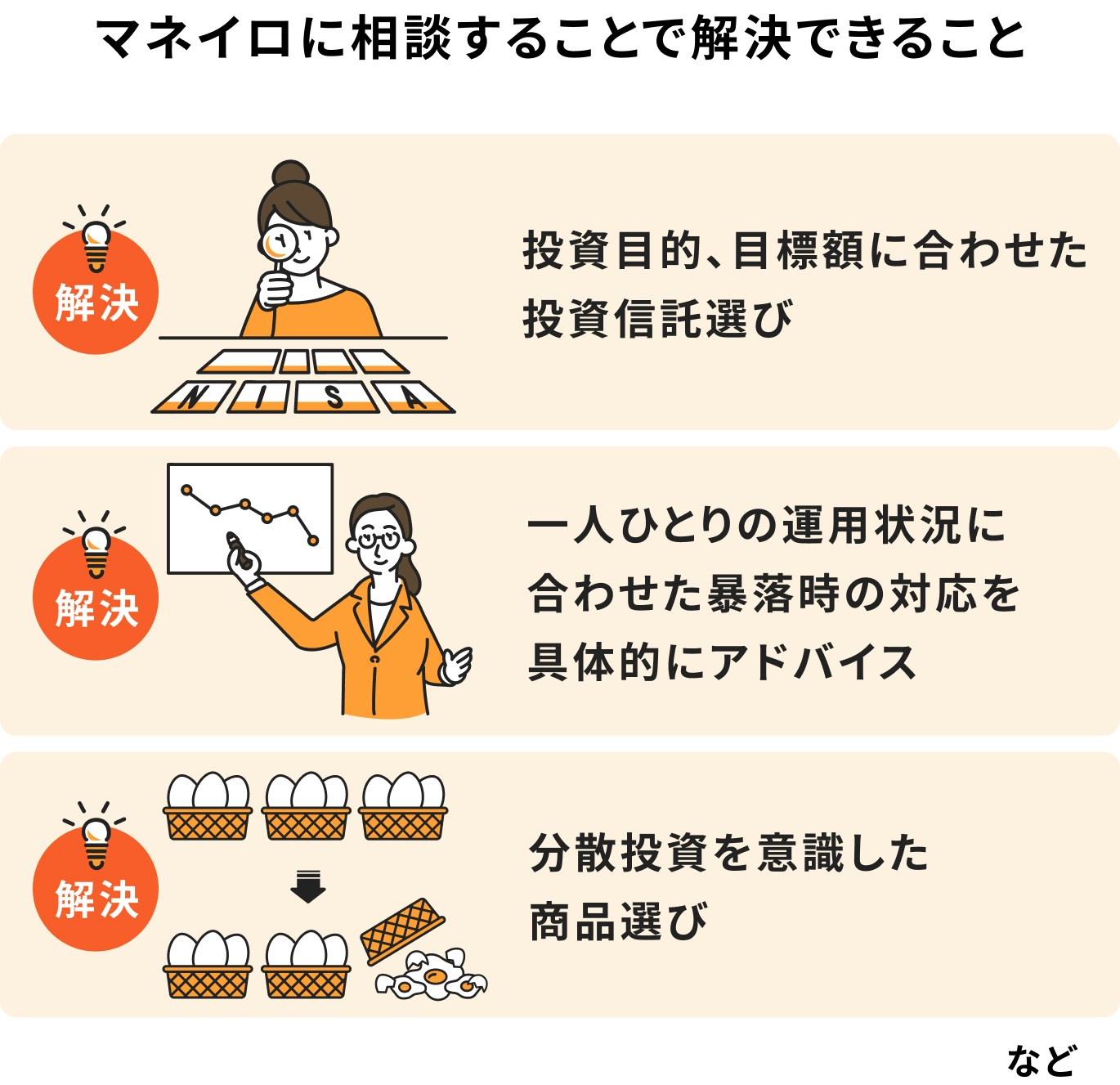

マネイロのサービスは、一人ひとりの投資目的や目標額を確認するところからスタートします。

必要であれば、ライフプランに合わせた商品の提案も可能です。お客様の資産全体を考慮しながら、分散投資を意識した商品選びもサポートいたします。

一人ひとりの運用状況に合わせ、暴落時のフォローも行っています。資産形成は、長期にわたって行うものなので、サポート体制が整っていると目標が達成しやすくなります。

投資信託で効率的に資産を増やすためにも、以下の点を意識しましょう。

投資を始める前に、まず「投資の目的」を明確にすることが大切です。これにより、ゴールに向かうための方法が具体的に見えてきます。

例えば、目的を「老後資金の準備」にした場合、老後資金はいくら準備するかなどの目標金額、ゴール(老後)までの期間がわかり、目的を達成するための具体的な商品を選びやすくなります。

目的や目標額が明確になれば、途中で市場の暴落などが起きても、目標達成に向けて冷静に投資を続けられる、などのメリットもあります。

損失をできるだけ回避するためには、商品選びにも気をつける必要があります。分散投資を意識したポートフォリオを組むことで、資産全体のリスクをできるだけ低く抑えましょう。

運用期間が20年以上ある場合は、長期の分散投資が可能です。コツコツと積立投資を継続すれば、投資のリスクを減らすことができます。そのため、ややリスクの高い株式ファンドなどで積極的な運用を行うのも良いでしょう。複利効果も得やすくなります。

一方、運用期間が20年以下の場合、先進国債券などを含むバランス型投資信託や、債券をメインに組み入れている投資信託を検討してみましょう。

また、投資金額によっては投資信託ではなく、直接債券を購入した方が良いケースもあります。悩んだ時は投資経験のあるIFAやFPに相談すると良いでしょう。

投資がスタートしたら、運用レポートは定期的に目を通すようにしましょう。

特に「月次レポート」には、基準価額や純資産残高の推移、組み入れ上位銘柄などが掲載されており、月間の運用状況が確認できます。

最新の情報を把握するのに役立つほか、基準価額に影響を与えた要因も確認できるため、基準価額の変動に対する理解も深まります。

月次レポートは、購入した金融機関のホームページや各運用会社のホームページから閲覧できます。

できれば毎月チェックするのが理想ですが、数ヶ月に一度、あるいは大きな動きがあった時は確認するのがおすすめです。

暴落は10年に1度程度の頻度で発生していますが、プロでも予測が難しいのが実情です。しかし、過去の事例では暴落後に市場が落ち着き、価格が回復する傾向が見られました。

暴落時に行いがちな「売却」や「投資の中断」は、長期的な資産形成には不利な影響を与える可能性があります。

投資を始める前に自身の目的と目標をしっかり確認しておくことで、暴落時にも冷静に対処し、失敗を防ぐことができます。

それでも、ネット上にはさまざまな情報が溢れ、どれが正しいか見極めるのが難しいことがあります。信頼できる投資のプロに相談できる体制を整えておくと、安心して投資を続けることができるでしょう。

»投資信託だけでは不安?あなたに合う投資を今すぐ無料診断

投資信託の価格変動が気になるあなたへ

資産運用の不安を解消するために、さまざまなサポートを無料でご提供しています。

▶3分投資診断:iDeCoやNISAなど、相性の良い資産運用がわかる

▶事例付きで株価暴落対策が学べる:スマホで簡単!30分の無料セミナー

▶運用の不安をプロに無料相談:担当者がついていつでも相談可能

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

神戸市外国語大学卒業後、外資系生命保険会社、都市銀行にてリテール営業、法人営業に携わる。遺言信託など資産承継ビジネスに強み、表彰歴あり。その後は長年の金融機関勤務経験を活かし、金融メディアに転職。記事執筆や編集などを担当。現在はフリーランスとして活動中。AFP、FP2級、証券外務員一種を保有。

みずほ証券(入社は和光証券)では、20年以上にわたり国内外株、債券、投資信託、保険の販売を通じ、個人・法人顧客向けの資産運用コンサルティング業務に従事。2021年に株式会社モニクルフィナンシャル(旧:株式会社OneMile Partners)に入社し、現在は資産運用に役立つコンテンツの発信に注力。1級ファイナンシャル・プランニング技能士、一種外務員資格(証券外務員一種)保有。