関連記事

2026/07/13

≫投資信託はいつ売るべき?無料オンライン相談はこちら

「投資信託を売却(解約)するならいつが良い?」「利益が出たらすぐに売却するべき?」と、投資信託を運用する中でいつ売却するべきか悩んでいる人も多いでしょう。

投資信託の売却(解約)はいつでもできます。

一方で、価格変動に耐えられなかったり、利益が出たらすぐに売却してしまう人もなかにはいるかもしれませんが、運用するうえで「長期・積立・分散投資」を心がけることが大切です。

本記事では投資信託を売却する際のベストなタイミングや、売却しようか悩んだ時の対処法、売却する際の注意点や運用のコツについて投資のプロがわかりやすく解説します。

投資信託でお悩みのあなたへ

知識ゼロでも正しく運用できるように、さまざまな無料サービスを提供しています。

▶投資信託選びのオンライン相談:専門家にスマホで直接相談

▶3分投資診断:あなたと相性の良い投資がわかる

▶賢いお金の増やし方入門セミナー:専門家が解説する30分のWebセミナー

投資信託は基本的にいつでも換金し、金額を確定することができます。

換金することを売却(解約)と呼びます。ただし、解約には以下の2つの意味があります。

一般的に、投資において解約という言葉は「売却」の意味でよく使われます。

しかし、金融機関によっては口座そのものを閉じる場合に「解約」という表現が使われることがあるため注意しましょう。

基本的にいつでも換金できる投資信託ですが、長期保有を前提にしましょう。

長期保有することで2つの効果を得られるためです。

1つ目は「複利効果」を最大限に発揮できることが挙げられます。

運用で得た利益を再び投資することで、利益が利益を生み、雪だるま式に資産が膨らんでいく効果のこと

複利効果は長期で保有すればするほど、加速して膨らむ特徴があります。

2つ目は、資産の変動を抑える効果です。

短期間で見ると、購入したタイミングによってリターンがプラス、マイナスと大きく変動する可能性があります。

しかし、長期保有することによって振れ幅が抑えられ、安定的なリターンを目指すことが可能になっていきます。

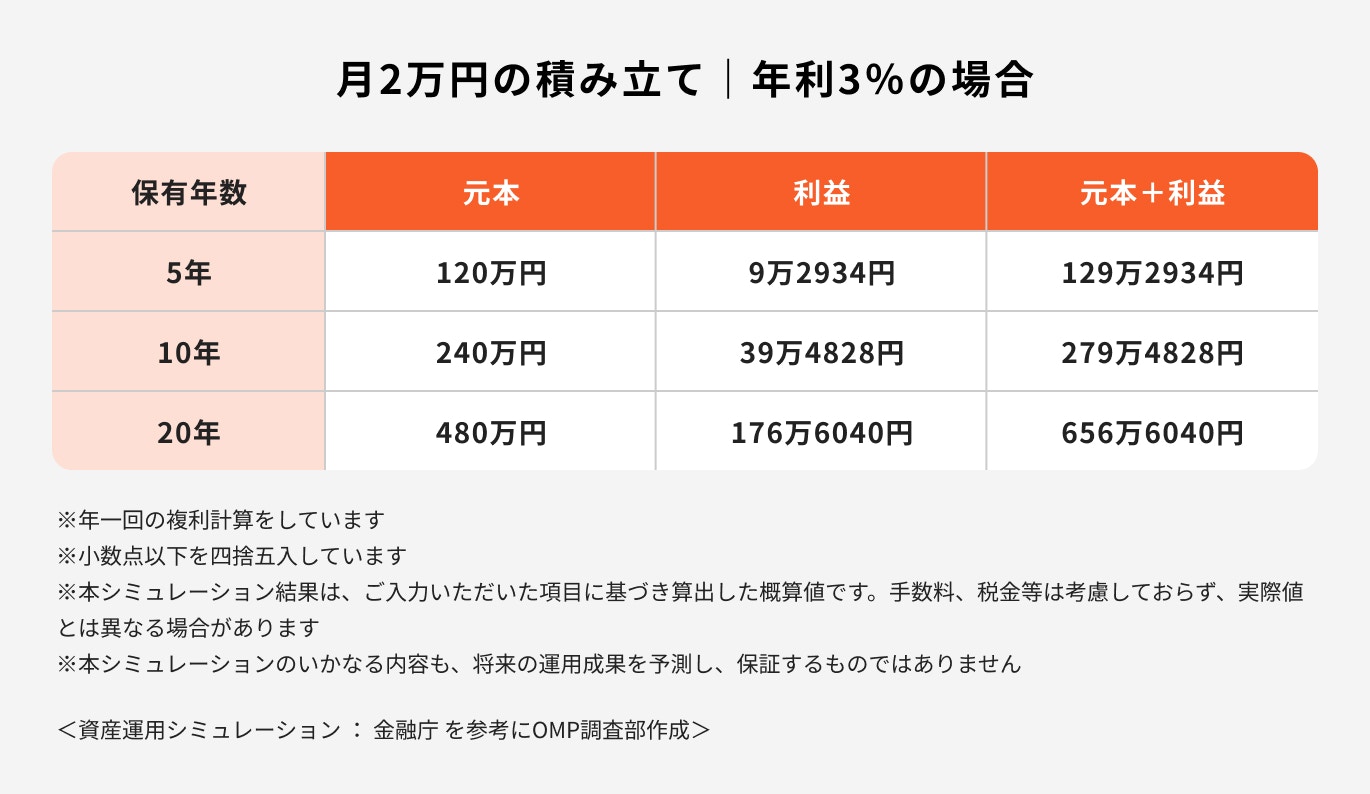

毎月2万円を年利3%複利で運用した場合、元本は5年から10年にかけて120万円から240万円の2倍に積み上がっています。

元本2倍の積み上がりに対し、利益は約9万円から約39万円になり、利益は約4倍に増えています。

また、保有年数が5年と20年では元本は120万円から480万円の4倍に積み上がっているのに対し、利益は約9万円から約176万円の約19倍の増え方になっています。

長期保有することで複利効果が高まり、時間の経過とともに利益が加速して増えていくことがわかります。

「今保有している投資信託をこのまま保有するべき?」「どのタイミングで売却するのがベスト?」と、投資信託の運用について悩んでいる人も多いでしょう。

現在保有している投資信託をどうするべきか、3つのポイントをおさえながら売却するべきかどうか見極めていきましょう。

運用中の投資信託が「長期的に成長する資産」に投資をしているか、定期的に確認することが大切です。

購入した当初は、長期的に成長が続くと想定されたものでも、時間の経過につれて見通しが変化する可能性があるためです。

特に、投資対象が特定のテーマ型ファンドは特定の産業や地域に特化したものが多いため、見通しの変化が多い傾向があります。

今後長期的な成長が期待できないと判断した場合は、売却することを検討するのも一案です。

投資目的を定め、入用の時期を確認することで、売却の判断がしやすくなります。

目的の時期というのは、結婚資金や教育資金、住宅資金、老後資金などのライフイベントが挙げられます。

目的をしっかり決めることで、「何年後までに売却する」といった計画を立てることができます。

例えば、投資の目的が老後の資金であり、65歳を目安に投資した資産を売却する予定だとしましょう。現在40歳であれば25年後に売却しようと計画が立てられます。

ただし、65歳時点が一番いい評価になっているとは限りません。目的の老後まであと数年になっていて、目標額に概ね達していたら売却を進めていくのも一案です。

一方で、目的の時期を具体的に決めなかった場合、売却のタイミングを逃したり、判断を早まってしまう可能性があります。

投資の目的に合わせて売却時期の目安を設定することで、計画的な運用ができるでしょう。

目標金額を決めて、達成までにどのくらいの期間がかかるのかを把握することも重要です。

目標金額達成までの期間を把握することで、月いくら積み立てをして、何で運用するべきかが見えてきます。

目標の時期が近づいてきたら、売却の準備を進めましょう。目標金額に達成したら、投資信託をスムーズに売却することができます。

この方法を取ることで、目標の金額に達成した時点で基準価額に左右されず、計画通りのタイミングで投資信託を売却できるでしょう。

ほとんどの投資信託は、毎月更新される月次運用報告レポートを提供しています。

月次レポートは、基準価額や純資産総額の推移などが詳細に書かれており、運用状況を把握することができます。

月次レポートを確認することで、自分が投資している投資信託の運用状況が把握できるため、投資を継続するべきかどうかを判断しやすくなるでしょう。

しかし、自分で判断することが難しい場合は、投資のプロに相談することをおすすめします。

投資のプロは豊富な知識と経験を持っており、投資目標やリスク許容度に合わせたアドバイスをしてくれるでしょう。

>>投資のプロに無料相談

投資初心者がやりがちな投資信託の売却タイミングの主な失敗例を見ていきましょう。

投資信託は日々価格変動があるため、価格の変動に動揺し、売却してしまうことがあります。

市場では10年に1度くらいの頻度で一時的に大幅な下落が起こっていますが、大幅下落時に売却するのは良いとは限りません。

投資の基本は「長期・分散・積立」です。

目標や目的の達成までに時間があるのであれば、慌てて売却することは避け、基本的な考え方に戻って長期的な視点で積立投資を続けましょう。

長期的な視点で投資することで、一時的な価格変動や下落に対しても冷静に対応できるようになります。

投資信託は短期的に利益が出ることもあります。そのため、利益が出ているうちに利益を確定しようと売却したくなるかもしれません。

しかし、短期的な利益にとらわれてすぐに売却することはあまりおすすめしません。

目先の利益にばかり気を取られ、投資の本来の目的や目標を疎かにする可能性があるためです。

さらに短期的な取引では、時間の経過によって得られる複利効果を十分に得ることができなくなります。

過去の実績において、株式型投資信託などのリターンは数年で見ると比較的変動が大きい場合が多いですが、20〜30年の長期間でリターンが安定しています。

長期運用の方が利益率が大きくなる傾向があるため、参考にしましょう。

投資信託の売却タイミングで悩んだ時の対処法について、投資のプロがケース別に解説します。

突然お金が必要になった場合、投資信託を売却する前に預貯金から資金を使うことを検討しましょう。

預貯金は低金利が今後も続くと予想されることや、お金をすぐに手元に持ってくることができる流動性があるため、急な出費に対応するのに適しています。

一方、投資信託は「長期・積立・分散」により複利効果を最大限に発揮する可能性があるため、長期的な資産形成に向いています。

万一預貯金だけでは足りない場合は、投資信託の売却も視野に入れることになりますが、まずは毎月の積み立てを一時停止したり減額したりするなどの検討をしましょう。

それでもお金が必要な場合は、全部の投資信託を売却するのではなく、必要な分だけを売却するようにしましょう。

積立投資を続けている中で、損失が続くと不安になり、さらなる損失を防ぐために売却を考えることもあるでしょう。

そのような時はまず運用している投資信託が「長期的に成長する資産」であることを再度確認しましょう。

基本的に投資信託で積立投資をする際は、将来的に成長が期待される資産に投資することが効果的だと考えられます。

投資信託は長期的な視点で運用することで複利効果を最大限に活かすことができるため、急な価格変動に影響されず着実に資産を築くことが期待できます。

成長する資産であるかどうか判断に迷った場合は、ネット上の情報収集だけでは限界があるため、投資のプロに相談することも検討しましょう。

自分の判断に自信がない場合は、投資のプロに相談することでより安心して運用を続けることができるでしょう。

≫無料:IFAにオンライン相談する方法はこちら

経済環境の変化などにより、投資の継続が難しくなる場合も考えられます。

万一投資自体が難しくなった場合は、既に保有している投資信託を売却する前に、積み立て予定の金額を調整することから検討しましょう。

具体的には、積み立ての一時停止や積立金額を減らすことを考えます。

金融機関によっては、投資信託の積み立てが100円や1000円からなど、少額から行える場合もあるため、できる範囲で積立投資を継続することが可能です。

投資のポイントは、積立投資を継続することです。可能な範囲内で投資を継続しましょう。

投資信託を売却する際の知っておきたい注意点について見ていきましょう。

個別の株式は、リアルタイムに値段を見ながら売却することができます。

一方、投資信託は複数の商品に投資しているため値段を見ながら売却することはできず、売却価格は後から決定されます。

投資信託の価格は「基準価額」と呼ばれ、運用会社が1日1回決定しています。

売買の基準価額が決まる日を「約定日」といいます。申し込みをした日から約定日までの日数は、投資信託の種類によって異なります。

例えば、国内株式を対象にした投資信託の多くは、申込日の当日になり、基準価額は翌日分かります。

一方で、海外の商品を対象にした投資信託であれば、申込日から約定日までに翌営業日以上の日数がかかる場合がほとんどです。

投資信託の売却は最新の基準価額で行われるのでなく、約定日の基準価額のため申込日との時間差がある点に注意しましょう。

(参考:投資信託なんでもQ&A気になる100選)

売却の申し込みをした後、実際にお金が入る日のことを「受渡日」と呼びます。

受渡日は通常、約定日の2〜5営業日後になることが多く、売却の申し込みをした日から1週間前後かかることが一般的です。

お金が必要になる場合は、必要な日に間に合うように受渡日を考慮して手続きをする必要があります。

約定日と受渡日については、投資信託の目論見書などに記載されているため、事前に確認することが大切です。

投資信託の売買注文を受け付けた日のこと

通常15時までの申し込みが受け付けられますが、15時を過ぎると翌営業日が申込日となる場合がほとんどです。

ただし、投資対象が海外の場合、海外市場が休みなどで申し込みができないこともあります。

投資信託の売買注文が成立する日のこと

約定日の基準価額によって代金や手数料が決定されます。

国内資産を対象とする投資信託は申込日と同日に約定し、海外資産を対象とするものは翌営業日に約定することが一般的です。

ただし、投資信託によって異なる場合があるため注意しましょう。

売買代金を精算する日のこと

買付注文をした場合は、受渡日までにお金を用意する必要があります。一方で売却代金は、受渡日に現金化します。

一般的には、約定日から2〜5営業日後が受渡日となりますが、投資信託によって異なる場合があるため、よく確認しましょう。

投資信託を売却し利益が出た場合は、利益に対して20.315%の税金がかかります。

特定口座では納税の方法に「源泉徴収あり」と「源泉徴収なし」の2種類があります。

源泉徴収ありの特定口座で運用していると、税金が差し引かれた金額で口座に入金されます。

源泉徴収なしを選択した場合、受渡時に税金は差し引かれませんが、後の確定申告にて納税することになります。

税金は利益の約2割となるため、目標設定をする際は税金を考慮したうえですると良いでしょう。

投資信託の売却時には税金がかかるだけではなく、手数料がかかります。

手数料には以下の種類があります。

売却時に信託財産留保額があるものとないものに分かれますが、換金(解約)手数料がかからないものがほとんどです。

とはいえ、投資信託によって異なるため、購入時に目論見書で確認しておきましょう。

信託財産留保額は、別枠で手数料を支払うものではなく「約定日の基準価額に対して何%」といった形で決まり売却代金の中から引かれます。

換金(解約)手数料も売却代金から差し引かれます。

Webから売却する場合を例にします。

まず、口座にログインし、マイページなどから保有している資産のページに行きます。売却したい投資信託を選び、売却(もしくは解約)を選ぶと売却手続きに入ります。

売却のページに入ると、「全部売却」「一部売却の金額指定」「口数指定」の3パターンで表示されています。

3つのパターンは以下のとおりです。

入力後は、注文の確認ページになるため、問題なければ注文を確定します。

ここで注意していただきたいのが、利益分だけ解約することはできないという点です。

投資信託1口に対して投資元本と利益が合算されているため、利益だけを切り離して売却することはできないためです。

【売却方法】

①SBI証券の公式サイトからマイページにログインする

②口座管理画面にて保有商品の中から売却したい商品を選択

③『取引』を選択し、売却する口数や金額などを入力

④入力内容を確認し、問題なければ『売却』を選択して完了

【売却後、現金を引き出す方法】

①SBI証券の公式サイトからマイページにログインする

②入出金を選択

③口座を選択

④出金金額と取引パスワードを入力

⑤出金実行

⑥振り込まれた口座から現金を引き出す

(参考:売却注文を出す|かんたん積立アプリ 操作ガイド|SBI証券)

(参考:SBI証券|株・FX・投資信託・確定拠出年金・NISA)

【売却方法】

①楽天証券の公式サイトからマイページにログインする

②売却注文画面>口座管理「保有商品一覧 投資信託」にて売却したい商品を選択

③『売却』を選択し、売却する口数や金額などを入力

④入力内容を確認し、問題なければ『注文』を選択して完了

【売却後、現金を引き出す方法】

①楽天証券の公式サイトからマイページにログインする

②出金を選択

③出金指定日、出金額を入力

④出金実行

⑤振り込まれた口座から現金を引き出す

投資信託で効率よく資産を増やすためのコツを投資のプロが解説します。

投資信託だけでなく、投資や資産運用をするうえで共通することですが、投資の目的と目標額を決めてから始めることが大切です。

投資の目的が決まることで目標額が決まり、目標額が決まると、運用期間が自ずと見えてくるため、最終的にどの商品で運用するべきかがわかります。

目的と目標額を決めてゴールを据え置くことで、大幅に下落するようなことがあっても慌てずに運用を続けることができるでしょう。

効率的に資産形成するためには、長期的に成長が期待できる資産に投資することが大切です。

例えば、世界経済が今後も成長すると予想されているため、世界株式に投資する投資信託を検討するのは一つの方法です。

ただし、株式は短期的に価格が変動することが比較的多いため、長期目線でじっくりと積立投資を行うことがポイントです。

長期的な視点でコツコツと投資を継続することで、購入するタイミングによる価格の変動を平準化させながら、着実に資産を増やしていくことが可能です。

投資信託の運用状況を定期的に確認することも大切です。

投資信託は、毎月更新される月次レポートや年に1〜2回程度交付される運用報告書があります。

月次レポートは、多くの運用会社が作成しており、投資信託を持っていなくてもWebから閲覧することが可能です。

月次レポートでは、基準価額や純資産の推移、上位の組入れ資産などを確認することができます。

一方、運用報告書は主に投資信託を保有している人向けに交付されます。報告書では、月次レポートよりも詳細な内容が記載されており、運用の詳細な状況や成績を把握することができます。

運用報告書を通じて、自分の投資信託のパフォーマンスや状況を把握することで、適切な投資判断を行えるでしょう。

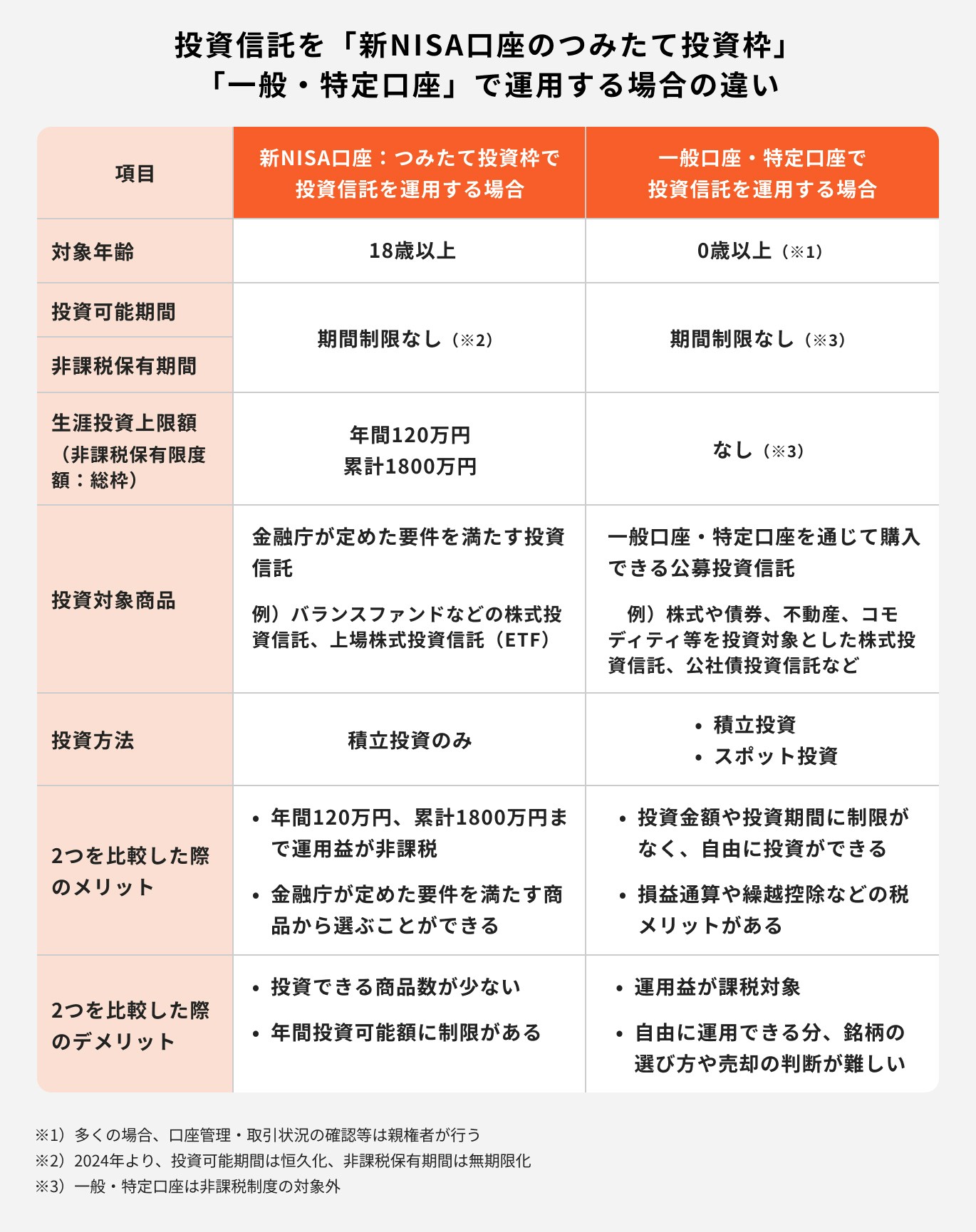

NISA制度とは「長期・積立・分散」を推奨する国の少額投資非課税制度のことです。

通常、投資信託の利益には20.315%の税金がかかりますが、NISA制度を利用すると投資信託の利益が非課税となります。

2024年から新NISA(新しいNISA)となり、つみたてNISAは「つみたて投資枠」、一般NISAは「成長投資枠」の位置付けとなり、非課税保有期間が無期限化されるなど、さらに柔軟な運用が可能となります。

投資信託は、多くの投資家から集めたお金を元手に、投資のプロがさまざまな株式や債券などに投資し、得られた利益を投資家に還元する金融商品です。

一般口座や特定口座を通じて投資信託を買い、利益を確定させると、利益に対しては20.315%の税金がかかります。

一方で、NISA制度は積立投資専用の少額非課税制度です。

NISA口座を開設し、その中で投資信託を買うことで、利益に対してかかる20.315%の税金が非課税となり、すべての利益を受け取ることができます。

NISA制度(つみたて投資枠・成長投資枠)を活用することで、少額から始められる利点とともに、長期的な資産形成に向けた節税効果が期待できます。

NISA口座と一般口座・特定口座の併用はできます。

NISA制度の投資上限が年間360万円に対して、一般口座・特定口座には上限がありません。

まずはNISA制度で資産形成のベースを整え、余力がある場合は一般口座・特定口座で投資信託の運用を検討してみるのも良いでしょう。

特定口座の「源泉徴収あり」を選択すると、基本的には確定申告は不要になり納税が簡素化されます。

初めて証券会社などで口座開設する場合は、源泉徴収ありの特定口座を選ぶと良いでしょう。

投資信託を売却する場合は、目的の時期や目標金額に近づいたタイミングで検討しましょう。

資産運用には、長期的な運用・積立投資・リスク分散が大切です。長期的な運用とは、20年から30年の長い期間を指します。

人生の大半に相当する期間になるため、現在の運用が適切かどうか、売却を検討するかどうか悩むこともあるかもしれません。

自分で解決できない場合は、投資のプロに相談してみることをおすすめします。

投資のプロに相談することで、冷静な判断がしやすくなり、本来の目的や目標を見つめ直すことができるでしょう。

投資信託でお悩みのあなたへ

知識ゼロでも正しく運用できるように、さまざまな無料サービスを提供しています。

▶投資信託選びのオンライン相談:専門家にスマホで直接相談

▶3分投資診断:あなたと相性の良い投資がわかる

▶賢いお金の増やし方入門セミナー:専門家が解説する30分のWebセミナー

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください