関連記事

どこで買う?どう選ぶ?プロが無料でアドバイス

「投資信託の手数料、証券会社と比較すると銀行は高い?」「どこで投資信託を始めるのがおすすめ?」など、どの金融機関で投資信託を購入するべきか悩んでいる人も少なくありません。

投資信託でかかる主な手数料には「販売手数料」「信託報酬」「信託財産留保額」があり、販売手数料は金融機関によって、信託報酬は投資信託の銘柄ごとに異なります。

本記事では、投資信託の手数料を証券会社と銀行で比較したい人に向けて、投資信託の手数料に関する基本知識と金融機関の選び方について、投資のプロが徹底解説します。

投資信託をどこで始めようか悩んでいるあなたへ

資産運用の不安を解消するために、さまざまなサポートを無料でご提供しています。

▶3分投資診断:iDeCoやNISAなど、相性の良い資産運用がわかる

▶事例付きで株価暴落対策が学べる:スマホで簡単!30分の無料セミナー

▶投資信託の疑問・不安をプロに無料相談:担当者にいつでも相談可能

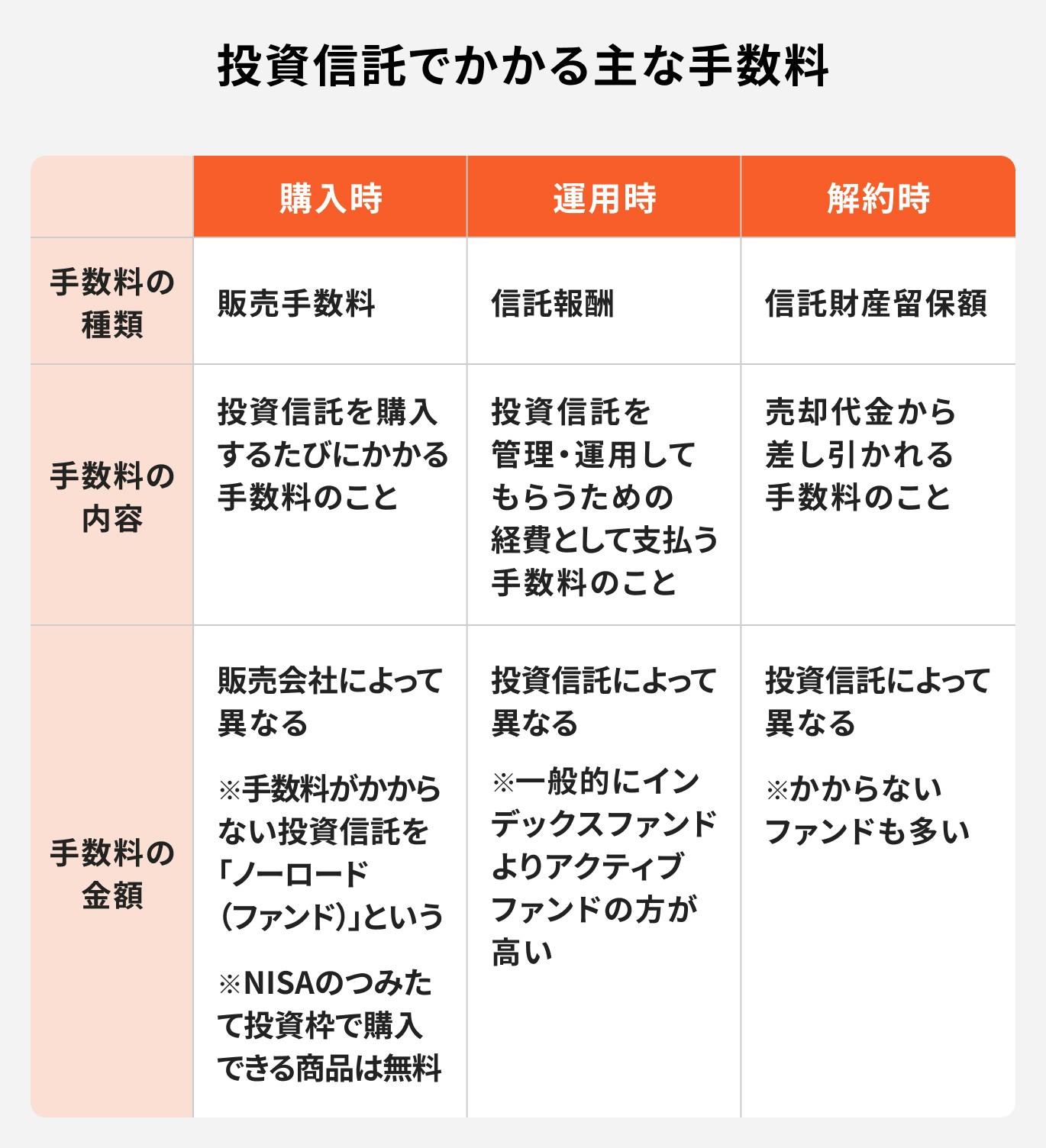

投資信託でかかる主な手数料は以下になります。

このほかにも、運用中には監査費用やファンドが保有する債券や株式などの売買に手数料がかかります。

金額はその都度変わるため、いくらかかったかについては、運用報告書などで確認することができます。

販売手数料とは、投資信託を購入するたびにかかる手数料のことです。購入時手数料、買付手数料などとも呼ばれます。

販売手数料は投資信託を購入する人が、直接支払うものです。手数料は購入金額に1%~3.5%程度の手数料率を乗じて計算され、購入金額より徴収されます。

購入時に手数料がかからない投資信託は「ノーロード」と呼ばれ、NISAのつみたて投資枠で購入できる投資信託はすべてノーロードです。(※)

投資信託の手数料は、運用会社が定める手数料率の範囲内で販売会社が独自に決めることができます。したがって同じ投資信託でも販売会社によって手数料が異なる場合があります。

※ETFの売買手数料は1.25%以下

信託報酬とは、投資信託を運用・管理するために、投資家が支払う手数料のことです。

投資信託の運用、管理には、さまざまなコストがかかっています。販売手数料や信託財産留保額がかからない場合でも、信託報酬がかかるのはこのためで、投資信託を運営する上で必要な費用と言えるでしょう。

信託報酬は投資信託の純資産額に対し、所定の手数料率を乗じて算出され、信託財産の中から日々差し引かれます。そのため、手数料を直接支払うというより、間接的に支払っていることになります。

投資信託を売却する際にかかる手数料を信託財産留保額といいます。

信託財産留保額とは、売却金額の一部を信託財産に残すことにより、他の投資家が不利益を被らないようにするための手数料です。

信託財産留保額が差し引かれないファンドも多くありますが、信託財産留保額が必要なファンドの場合、手数料率はファンドごとに異なり、0.2%や0.3%が多いようです。

基準価額にこの料率を乗じ、口数に応じて解約代金から差し引かれます。

投資信託を購入する際にかかるのが販売手数料ですが、販売手数料は同じ商品でも金融機関によって異なる場合があります。

例えば、対面形式の金融機関では3%でも、ネット証券は販売手数料無料の場合などがあるため、比較しながら検討すると良いでしょう。

自分に合った投資信託を選ぶなら、商品数が多いネット証券がおすすめです。さまざまな商品の取り扱いがあり、充実したラインナップの中から投資信託を選ぶことができます。

銀行や証券会社で投資信託を購入する場合、最低購入金額が数千円や1万円に設定されていることも少なくありません。

一方、ネット証券では、100円から積立投資をスタートできる場合もあります。少額であれば気軽に投資を始められるので、投資がどのようなものか、実際に経験してみることもできるでしょう。

一般的にネット証券は、銀行や証券会社に比べて、投資信託の取り扱い数が多いのが特徴のひとつです。

数多い投資信託の中から自分に合った銘柄を選べるので、ポートフォリオも作りやすくなります。商品を入れ替える時などに、苦労することも少なくなりそうです。

個々のファンドを自分で調べたり、事務手続きなどを全て自分で行う必要はありますが、投資に慣れている人、ネット取引に慣れている人であれば、上手く使いこなせるでしょう。

ネット証券では、積立頻度や積立方法について幅広い選択肢から選ぶことができます。

積立頻度は毎日・毎週・毎月など、さまざまです。積立方法も口座振替やクレジットカード払いなどが選べるため、自分のライフスタイルに合った方法で利用できます。

銀行や証券会社は、街なかに店舗があることも多く、対面でお金の相談ができる金融機関です。

店舗では運用相談や実際の売買の手続きなどが行えるため、オンラインでひとりで手続きを行うよりも安心です。

一方、金融機関によっては窓口でのサービスが予約制になっていたり、顧客層やサービスの利用頻度によって、提供されるサービスが異なる場合もあります。

また、店頭での対応はなく、オンラインでのチャットサポートなどで対応する金融機関もあります。サポート面を重視して、銀行や証券会社の店頭サービスを利用したいと考えている場合は、運用中の相談はどこにすれば良いかなどを質問しておくと安心です。

オンラインの銀行や証券会社もありますが、口座開設から銘柄選び、その後の判断まですべて一人で行う必要があるため注意が必要です。

「マネイロ」は、はたらく世代向けのお金の診断・相談サービスです。

マネイロには「マネイロコンシェル」と呼ばれるIFA(ファイナンシャルアドバイザー)が多数在籍しており、資産運用に関するサポートを行っています。

お金に関するご相談はもちろんですが、証券口座の開設や商品選びなど、実際の運用面まで、専任のマネイロコンシェルが責任をもって担当します。

また、マネイロでは保険商品のご相談も可能です。納得いくまで何度でも相談できるのがマネイロに相談するメリットと言えるでしょう。

マネイロは金融商品仲介業者として、ネット証券大手のSBI証券と提携して、お客様に金融サービスを提供しています。

SBI証券は業界トップレベルの商品ラインナップを誇っており、お客様の意向に応じたポートフォリオをご提案することができます。

他にも証券口座の開設手続き、運用する商品や銘柄選び、ライフプランに合わせた投資アドバイス、さらには最適な投資額の診断など、充実のサポートを提供しています。

世の中には多種多様な金融商品があることを考えると、銀行や証券会社が取り扱う商品数は、人によっては少し物足りなく感じるかもしれません。

マネイロはSBI証券と提携しているほか、保険代理店でもあることから、豊富なラインナップの中から自分に合った商品を選ぶことができます。

中立的な立場でお客様へのアドバイスができるのも、マネイロのメリットのひとつです。

投資や保障に関するお金の悩みごとは、マネイロなら何度でも無料で相談できます。

働き世代の方も利用しやすいように、土日祝日も相談可能なので、お休みの日などに店舗相談を利用するのも良いでしょう。

もちろん、オンラインでの相談も可能です。

NISAやiDeCoは一見似たように見える2つの制度ですが、手数料のかかり方には違いがあり、運用成果にも影響を与えることがあります。

NISAとiDeCoで投資信託を運用する際の主な手数料と注意点をわかりやすく解説します。

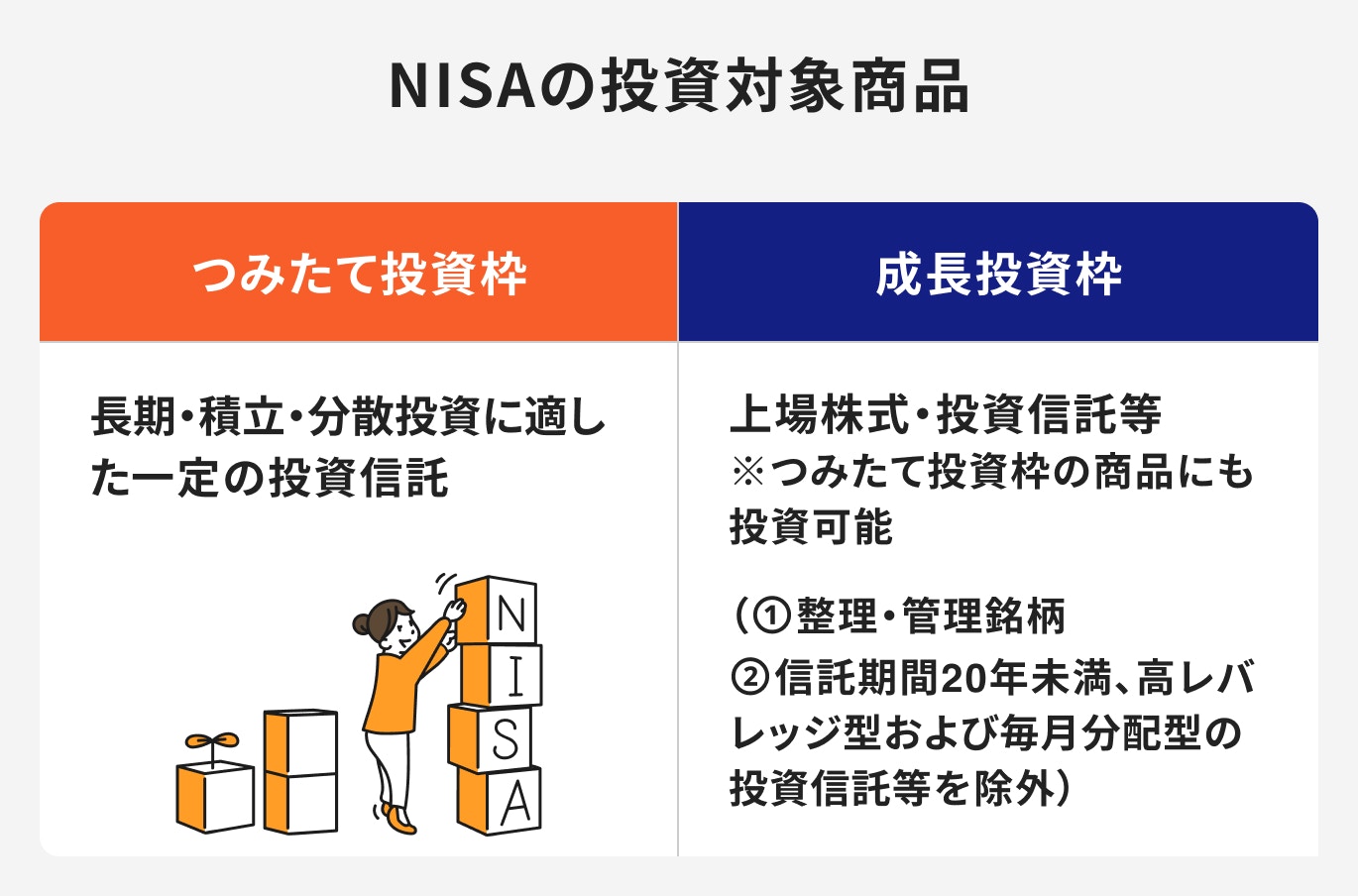

NISAとは、国民の資産形成を支援するため、2014年1月にスタートした「少額投資非課税制度」です。

2024年からは新NISA(新しいNISA)がスタートし、それまでのNISAの仕組みを引き継ぐ、つみたて投資枠と成長投資枠が設けられ、両枠の併用が可能となっています。

つみたて投資枠では、購入できる投資信託は決まっているものの、長期・積立投資向きの投資信託やETFがラインナップされています。これらの投資信託は、すべて販売手数料が不要で、信託報酬が低いものが選ばれています。

成長投資枠も、ハイリスクの投資信託は購入対象外となっており、こちらもつみたて投資枠同様に、長期投資に向いた商品が選考されています。

※ETF(上場株式投資信託)に関しては、売買手数料は1.25%以下

NISAと同じように、iDeCo(個人型確定拠出年金)も個人の資産形成を支援する私的年金制度として知られています。

iDeCoも手数料が必要ですが、NISAとは手数料の意味合いが異なり、私的年金制度の運営費用として、手数料が必要になる点が特徴的です。

例えば、iDeCo口座を保有すれば、口座管理手数料が毎月かかります。iDeCoに加入する時や移換時にも手数料が必要です。

また、iDeCoを通じて投資する商品にも、運用上のコストがかかる場合があります。投資信託に投資するのであれば、信託報酬などが必要になります。

iDeCoの場合、手数料や商品ラインナップなどの条件が金融機関によって異なります。これらを事前に確認してから金融機関を決めることをおすすめします。

「銀行で投資信託を始める場合、手数料が高い」と聞いたことがあるかもしれません。

金融機関によってどのような違いがあるのか、見ていきましょう。

販売手数料や信託報酬、信託財産留保額など、各種手数料については投資信託の目論見書や月次レポートなどで確認ができます。

また、金融機関のホームページでも該当する投資信託の銘柄を検索すれば、各種手数料が掲載されています。

手数料の中には、監査費用や売買委託手数料など、事前にいくらかかるかわからない手数料もありますが、このような手数料は決算内容が記載されている運用報告書などで確認することができます。

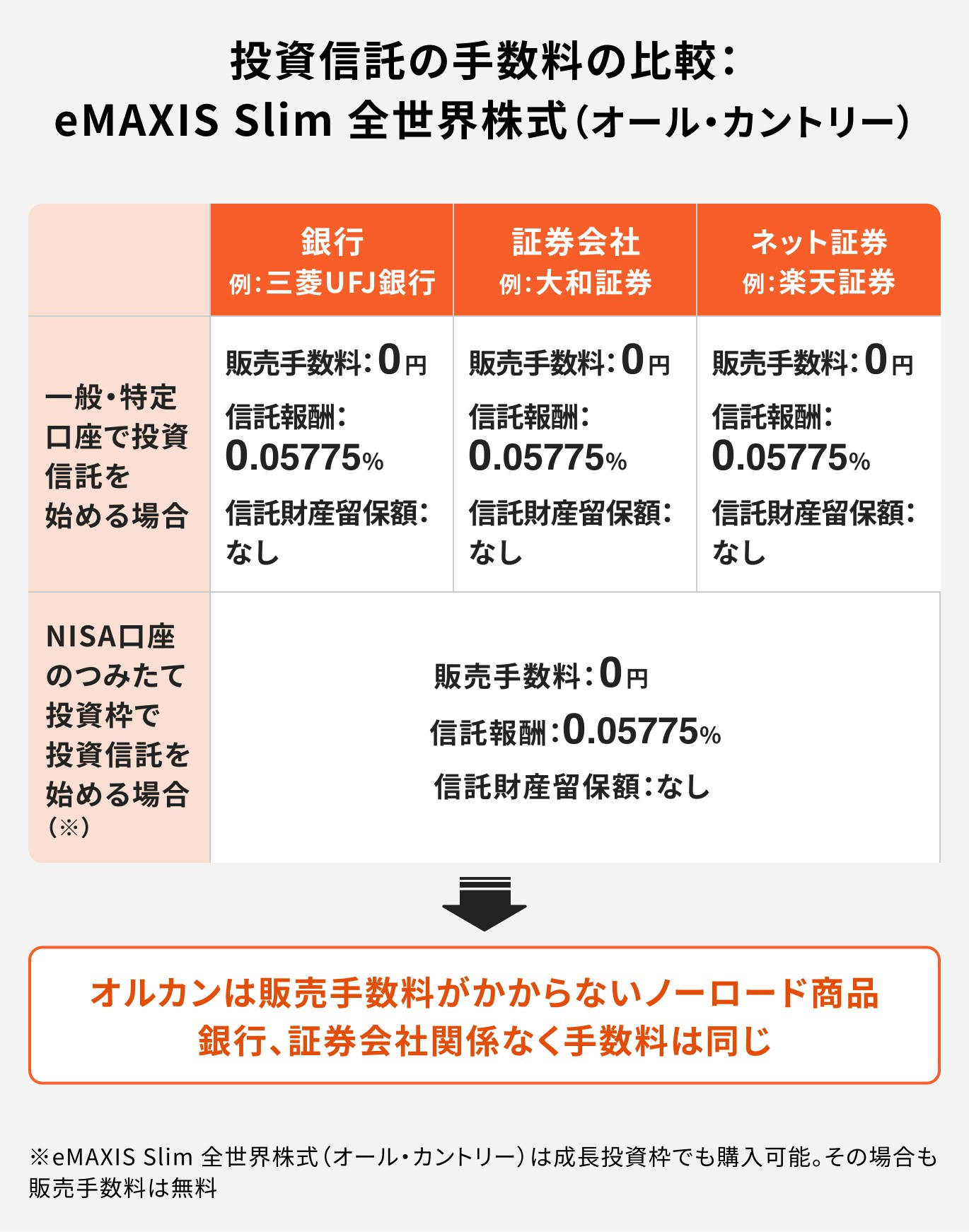

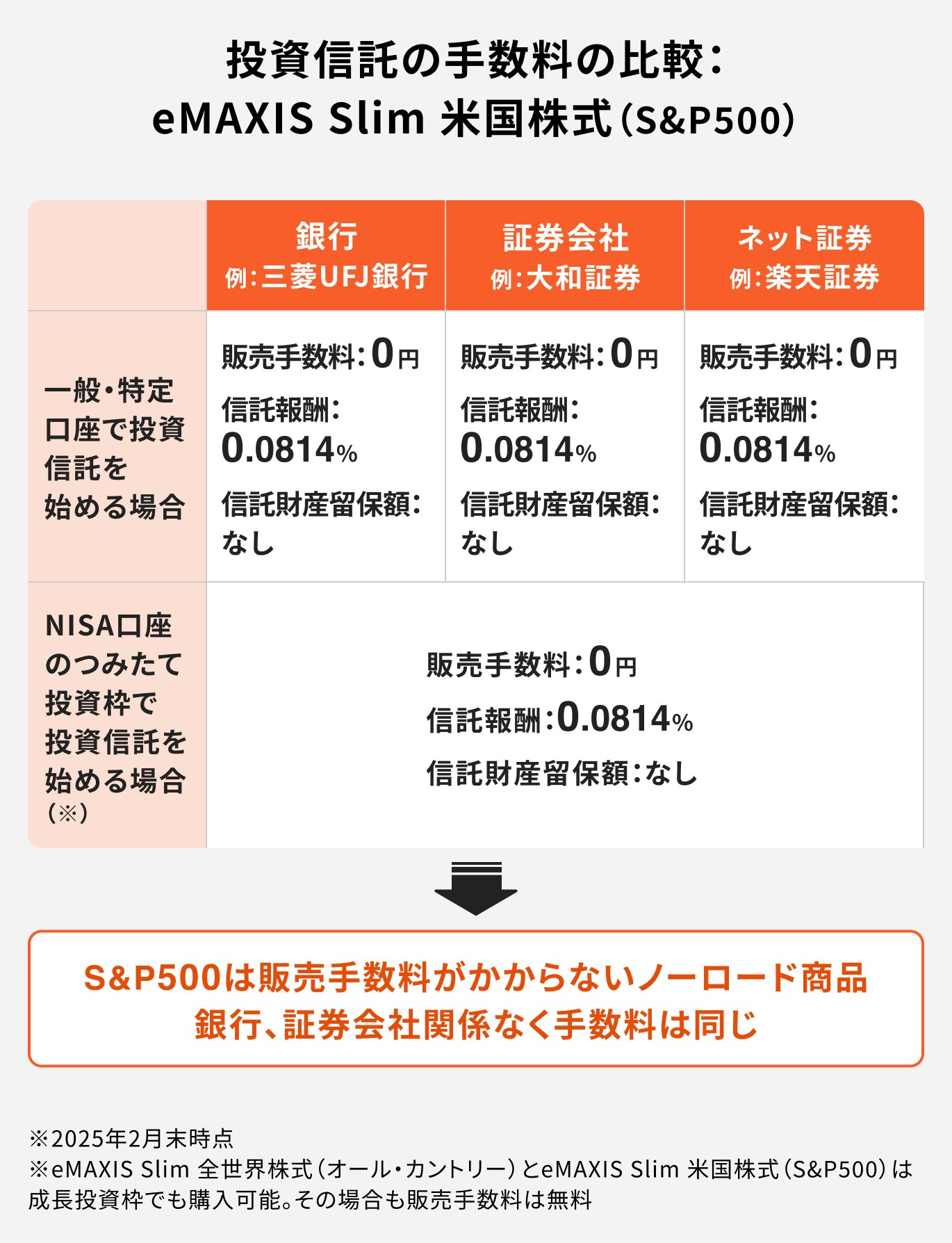

投資信託の中でも知名度が高い「eMAXIS Slim 全世界株式(オール・カントリー)」と「eMAXIS Slim 米国株式(S&P500)」を各金融機関で購入した場合の手数料について見ていきましょう。

eMAXIS Slim 全世界株式(オール・カントリー)やeMAXIS Slim 米国株式(S&P500)は、どの金融機関で購入しても手数料はかかりません。

ただし、他のファンドに関しては、銀行や証券会社によって手数料が変わる場合もあります。

手数料は運用成果に関わるコストなので、同じファンドであれば安い手数料の方が運用効率は良くなります。

手数料に関しては、いくつかの金融機関を調べて、違いを確認してみましょう。

投資は始めたらそれで完了ではなく、相場環境に応じて商品の入れ替えや追加購入を判断しながら、長期的に資産形成を行うことが大切です。

「自分の投資目的やニーズに合った商品を選びたいが、どうしたら良いかわからない」という方は、IFA(独立系ファイナンシャルアドバイザー)に相談するのも一つの方法です。

IFAは、銀行・証券会社・保険会社などの金融機関出身者で構成され、必要な資格を保有しているプロフェッショナルです。

ただし、IFAによって提供するサービスやサポート範囲が異なるため、相談する際はホームページなどで事前に確認しておきましょう。

自分に合った相談先を選び、投資と長く付き合いながら、計画的な資産形成を進めていきましょう。

投資信託をどこで始めようか悩んでいるあなたへ

資産運用の不安を解消するために、さまざまなサポートを無料でご提供しています。

▶3分投資診断:iDeCoやNISAなど、相性の良い資産運用がわかる

▶事例付きで株価暴落対策が学べる:スマホで簡単!30分の無料セミナー

▶投資信託の疑問・不安をプロに無料相談:担当者にいつでも相談可能

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

神戸市外国語大学卒業後、外資系生命保険会社、都市銀行にてリテール営業、法人営業に携わる。遺言信託など資産承継ビジネスに強み、表彰歴あり。その後は長年の金融機関勤務経験を活かし、金融メディアに転職。記事執筆や編集などを担当。現在はフリーランスとして活動中。AFP、FP2級、証券外務員一種を保有。

筑紫女学園短期大学卒業後に株式会社三井住友銀行に入行。リテール営業に従事し、卓越した成績を残す。24歳で2年間銀行を休職し青年海外協力隊員としてフィリピンでボランティアをするなど異色の経歴を持つ。受賞歴多数。現在は金融IT企業で個人向け資産運用のコンサルティング業務を行う。老後資金の準備や相続の相談などを得意とし自身の投資歴20年以上。一種外務員資格(証券外務員一種)を保有。