関連記事

“やるべき?”に答えが出る。プロ監修の3分投資診断

「投資信託はやめたほうがいい?」「投資信託はリスクがあるからおすすめしない?」と、悩んでいる投資初心者の人も多いのではないでしょうか。

投資信託とはさまざまな投資先に分散投資ができる金融商品であり、正しい知識と注意点を理解すれば、投資初心者でも運用ができます。

一方で、投資信託を始めるべきかどうかは、投資目的や目標金額などによって異なります。

本記事では、投資信託をやめたほうがいい3つの理由(デメリット)と上手な活用方法について、専門資格を保有する投資のプロがわかりやすく解説します。

※本記事では2023年までのNISA制度を「旧NISA」または「旧制度」、2024年から始まる新しいNISAを「新NISA」または「新制度」と表記しております

(参考:新しいNISA : 金融庁)

投資信託の価格変動が気になるあなたへ

資産運用の不安を解消するために、さまざまなサポートを無料でご提供しています。

▶3分投資診断:iDeCoやNISAなど、相性の良い資産運用がわかる

▶事例付きで株価暴落対策が学べる:スマホで簡単!30分の無料セミナー

▶運用の不安をプロに無料相談:担当者がついていつでも相談可能

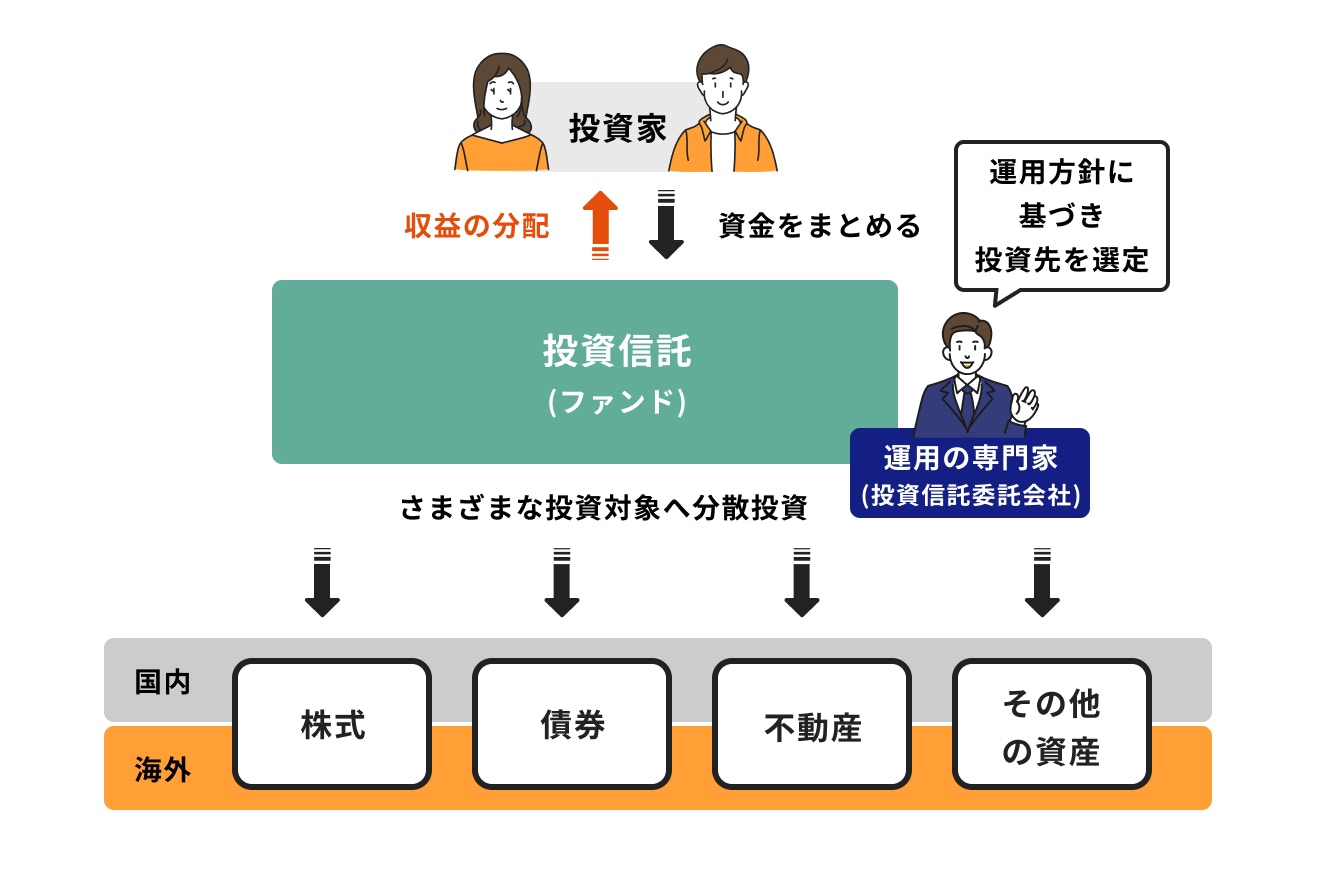

投資信託とは、投資家から集めたお金をひとつにまとめ、金融の専門家が株式や債券などに投資して運用する金融商品です。

運用成果は各投資家の投資額に応じて按分されますが、必ず利益が出るというわけではありません。

投資信託は値動きのある金融商品なので、リスクの度合いに応じてリターンを得ることができますが、基本的に元本保証がない点は注意しましょう。

投資家から集めたお金はファンドとして管理され、運用の専門家の指図により、株式、債券、不動産などの金融商品に分散投資されています。

どのような金融商品に投資するかはファンドの方針やファンドマネージャーの分析などにより決定します。

運用の結果、利益が得られた場合は投資家に還元されますが、上手くいかなかった場合は投資した金額が減る可能性があります。

投資信託で得られる利益には、運用期間中に得られる「収益分配金」と投資信託を売却した時に得られる「売却益」の2つがあります。

収益分配金は、投資信託の決算時に投資家に支払われる金銭のことを指します。

決算時期や回数は投資信託により異なり、毎月決算や年1回決算もあります。

また、決算はあっても分配金自体を出さない方針のファンドもあります。

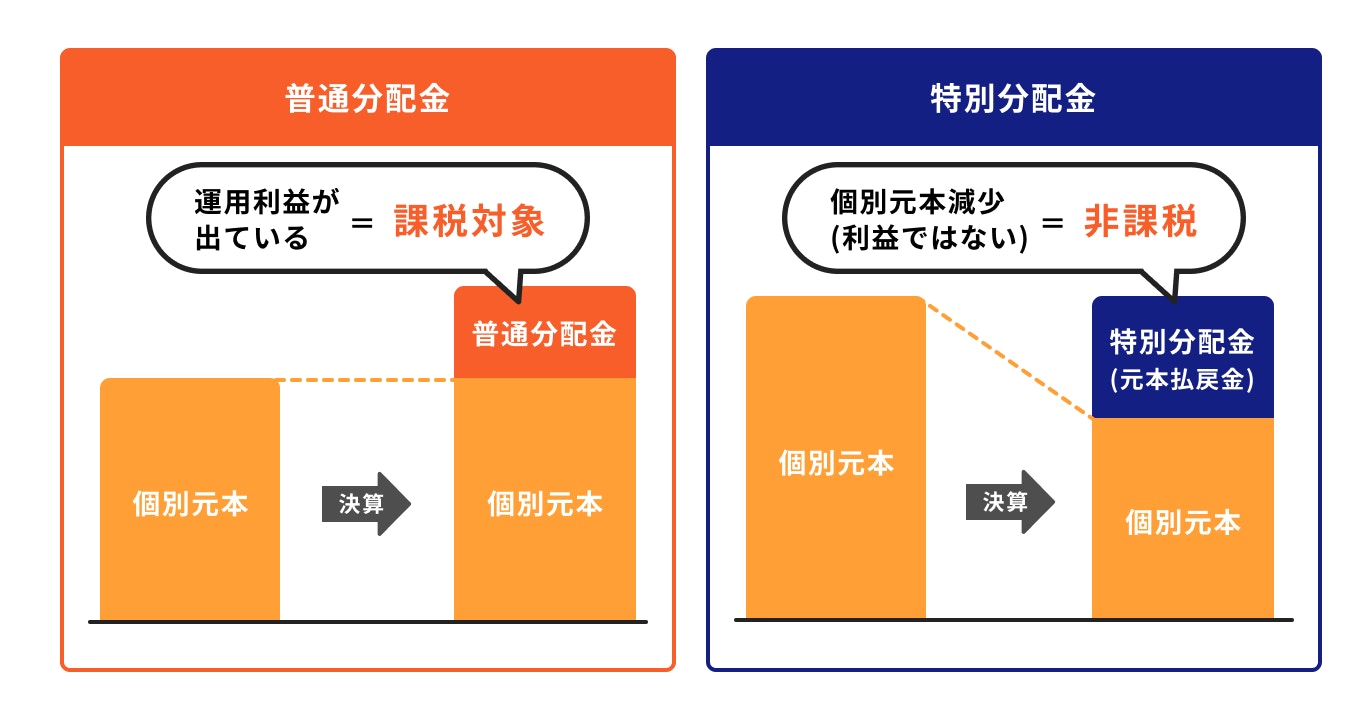

分配金は2種類あります。

保有している投資信託に利益が出ている時に受け取る分配金は「普通分配金」になります。

一方、「特別分配金」は元本から一部を払い戻して受け取る仕組みです。利益ではない点に注意しましょう。

また、売却益ですが、こちらは売却した際に得られる利益のことです。

売却時の基準価額が個別元本を上回った場合は利益となりますが、下回った場合は損失が発生します。

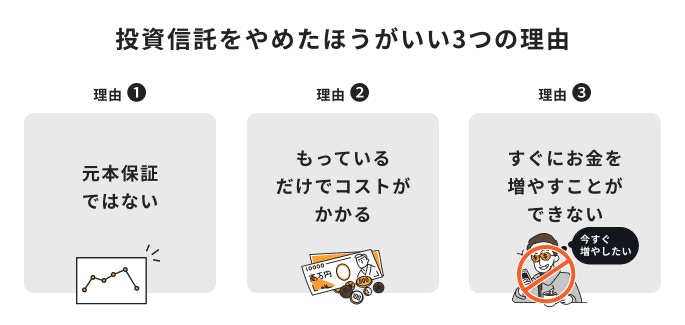

初心者でも始めやすい投資信託ですが、おすすめしない理由が3つあり、これらの理由は投資信託のデメリットになります。

投資信託は国内外の株式や債券などに投資し、ファンドマネージャーと呼ばれる金融の専門家が、投資家に代わり運用を行う金融商品です。

投資信託に組み入れられる株式や債券などは日々、市場で取引されているため、これらで運用する投資信託は日々値動きをしています。

運用することにより利益が期待できる一方、ひとたび金融ショックなど起こると、損失が生じる場合もあります。

よって、元本保証がない点には注意しましょう。

投資信託で運用する際には、購入時手数料、信託報酬、信託財産留保額などの手数料がかかります。

特に信託報酬は保有期間中(運用期間中)に日々必要となる経費で、信託財産から間接的に支払われています。

支払われる先は

に支払われる費用と認識しておきましょう。

信託報酬がどのくらい差し引かれているかは、販売用資料や目論見書などに記載があります。事前に必ず確認しておきましょう。

投資信託は専門家に運用を託して運用する金融商品です。したがって手数料もかかり、利益を出すためには、「値上がり益-各種コスト」がプラスである必要があります。

また、投資信託は分散投資をしているため、個別株式と比べるとリスクは低いですが、リターンも小さくなる傾向があります。

投資信託は長い期間をかけてコツコツと積立投資で資産を形成するのに向いている金融商品です。したがって、すぐにお金を増やすことができる商品ではありません。

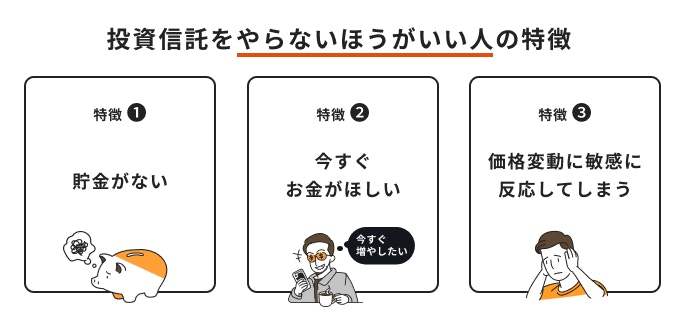

投資信託をやらないほうがいい人の特徴を見ていきましょう。

資産運用は余裕資金で始めるものです。生活費の6ヶ月〜12ヶ月分を貯金で用意をしてから始めた方が良いでしょう。

余裕資金がない状態で投資をすると、運用中に万一のことが起こった際にすぐに必要資金を準備することができません。

また、運用を途中で止めてしまった場合、長期投資により効果を発揮する複利効果も得ることができなくなってしまいます。

貯金がない人はまず貯金をするところから始めましょう。

投資信託は積立投資や長期投資に適した金融商品です。そのため、投資信託は今すぐ手元にお金を準備したい人の運用には向いていません。

投資はギャンブルとは異なります。投資信託以外の金融商品でも、すぐに利益が出ると確約された商品はほとんどありません。

貯めたい金額にもよりますが、今すぐお金が欲しい人は資産運用ではなく、貯蓄で貯めた方が早いかもしれません。

投資信託の値動きに敏感に反応してしまい、少しでも利益が出たら売却を急いでしまう人がいます。

投資には値動きがつきものなので、価格変動に耐えきれず不安になる人は投資には向いていないかもしれません。

近年は大きな金融ショックが10年に1度の割合で起こっています。金融ショックは一時的な相場の動きですが、今後も起こり得る事象です。

投資を行う時は過去の値動きなどを参考にし、価格変動は自然な動きであることを理解しておくと、不安になる可能性も少なくなります。

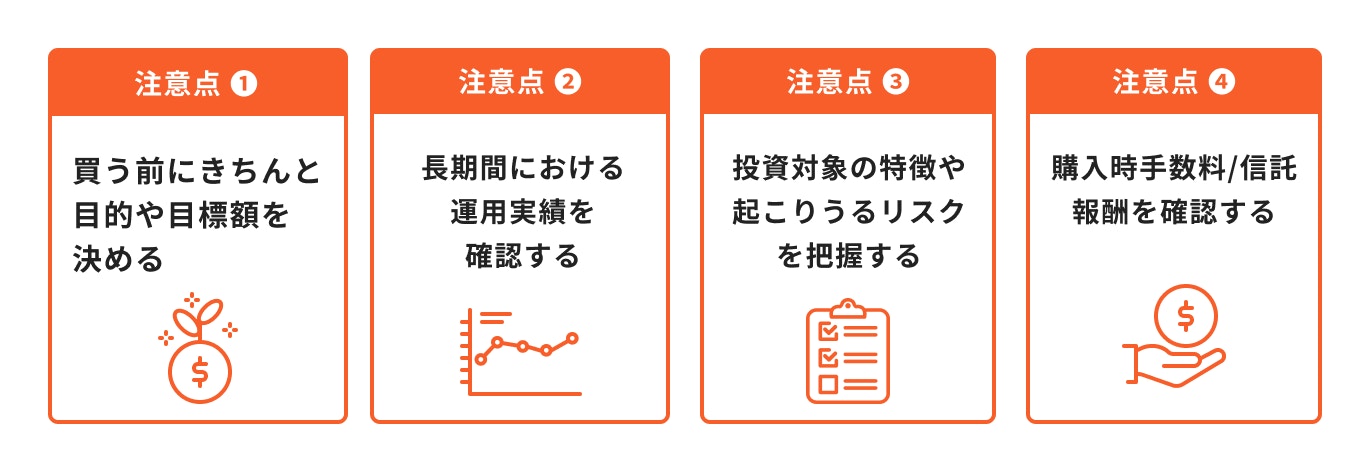

投資信託にはデメリットがあるものの、いくつかの注意点を守って購入すれば効率よくお金が増やせる資産運用です。

4つの注意点について、解説していきます。

投資信託含む資産運用を始める前にまずやるべきことは、目的や目標金額を決めることです。

お金を貯める目的や目標金額があるのとないのでは、資産運用へのモチベーションが変わってきます。

資産運用を始める前には、必ず目的や目標金額を決めておきましょう。

目的や目標金額が決まると、リスクやリターンをどの程度にすれば目標が達成できるのか、具体的な方法を決めることができます。

投資信託は運用期間が長いほどファンドの良し悪しが表れるので、過去の運用実績は必ず確認しておきましょう。

歴史があり、純資産総額が右肩上がりに増えているファンドは運用が上手なファンドの可能性が高いです。この場合、投資家からの資金流入が続いていることを示しています。

好況の時は市場が活況となり、ほとんどのファンドの成績が良くなります。

長く運用している間には好況も不況もあるため、長期間で見た際に値上がりしているかがポイントといえるでしょう。

投資信託の投資対象には、株式、債券、リート、コモディティなどがあります。

これらの金融商品には、それぞれに異なる特徴やリスクがあるので、事前にしっかりと把握しておきましょう。

商品の仕組み、取引の方法、リスク・リターンの度合いなどが把握できれば、自身のリスク許容度に応じて、投資信託を選択することができます。

よく理解して投資をスタートすると長期投資が可能になり、結果的に資産を増やしやすくなります。

似たような投資先のファンドでも、購入時手数料や信託報酬が異なる場合があります。

ほとんどの金融機関では購入時手数料を無料にしていますが、金融機関によっては必要になる場合もあります。

信託報酬はファンドによって大きく異なるので、事前に目論見書などで確認しておきましょう。

一般的に、信託報酬はアクティブファンドよりインデックスファンドの方が安くなる傾向があります。

長期運用の場合、手数料は運用成果に直結するコストです。事前に必ず調べておきましょう

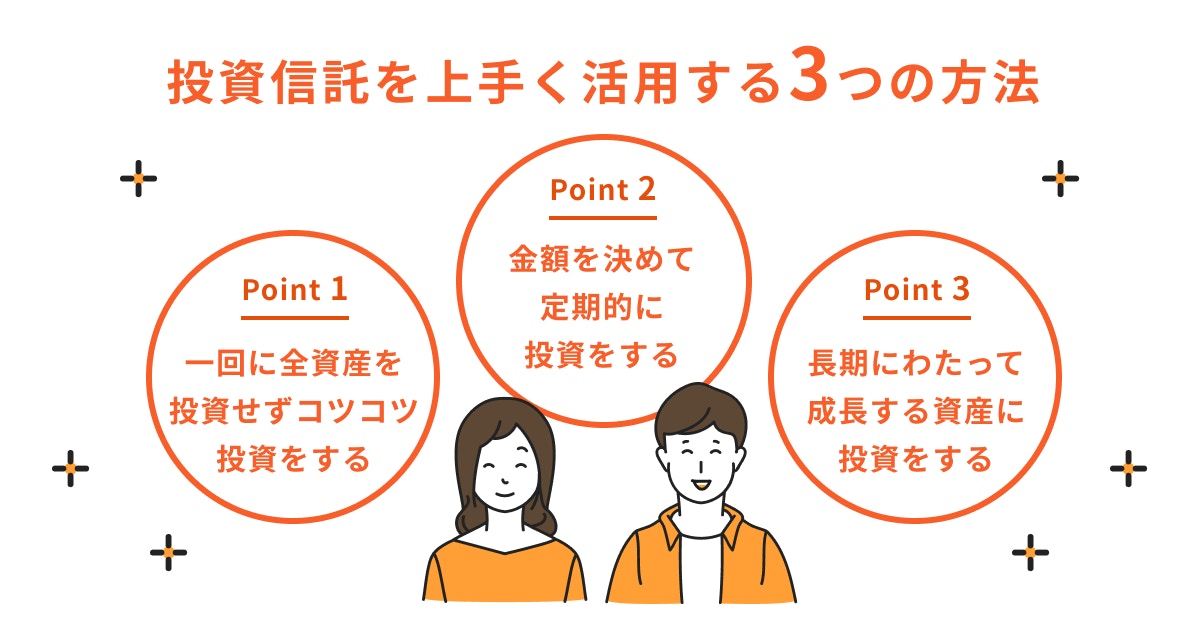

投資信託を上手く活用するための3つのコツをファイナンシャルアドバイザーが教えます。

投資をする時は、一回に全資産を投資することは避け、コツコツと投資を行うようにしましょう。

安い値段で購入できるなら、一回でまとめて購入した方が利益を得やすくなるのは事実です。

しかし、購入する時点ではそれが安いタイミングであるかを判断することはできません。振り返った時に「安かった」と初めて判断できるのです。

高い時も安い時も購入した方が結果的に購入価格を平準化でき、タイミングを逃さず投資ができます。コツコツ投資する方が効率よく運用をすることができるでしょう。

投資信託は毎月の積立金額を決めて、毎月決まった日に購入する仕組みを作っておけば、上手に資産運用を行うことができます。

金融機関には「定時定額プラン」などといったサービスがありますが、これは投資信託の積立のことです。このような仕組みを活用しましょう。

毎月自動的に投資をしてくれるので、購入する手間が省けて忙しい人にとってもメリットがあります。

また、毎月一定額で購入することで平均購入単価が下がるため、効率よく運用をすることができます。

成長する資産とは、社会情勢や経済状況などにより、価格の上昇が期待される資産のことを指します。代表的な資産のひとつに世界株式が挙げられます。

世界株式ファンドは、世界の経済成長を牽引してきた米国や新興国などの株式が組み入れられており、設定以来、右肩上がりで上昇しているファンドも多く存在します。

今後の成長や発展が期待できる国々に投資をしているので、自身の資産もそれに伴って増加する可能性が高くなります。選択肢のひとつとして検討しても良いでしょう。

.jpg?w=490&fit=crop&crop=faces&auto=compress,format)

投資信託制度を利用したNISAとiDeCoはメリットが多く、誰でも始めやすい制度です。

おすすめポイントを見ていきましょう。

NISAは、少額からの積立投資や長期分散投資ができる非課税制度です。

一般的に、投資による運用益には20.315%の税金がかかりますが、NISAを利用して運用を行った場合は、運用益が非課税となります。

また、NISAは国が投資を支援するために設けた制度であり、購入できる投資信託は手数料が低く設定されています。

投資初心者でも始めやすい制度のひとつですが、投資信託を活用した制度になるため、元本割れリスクがある点には注意しましょう。

さらに、2024年から新NISA(新しいNISA)となり、旧制度における非課税保有期間や投資可能期間の制限が緩和されることとなりました。

.jpg?w=490&fit=crop&crop=faces&auto=compress,format)

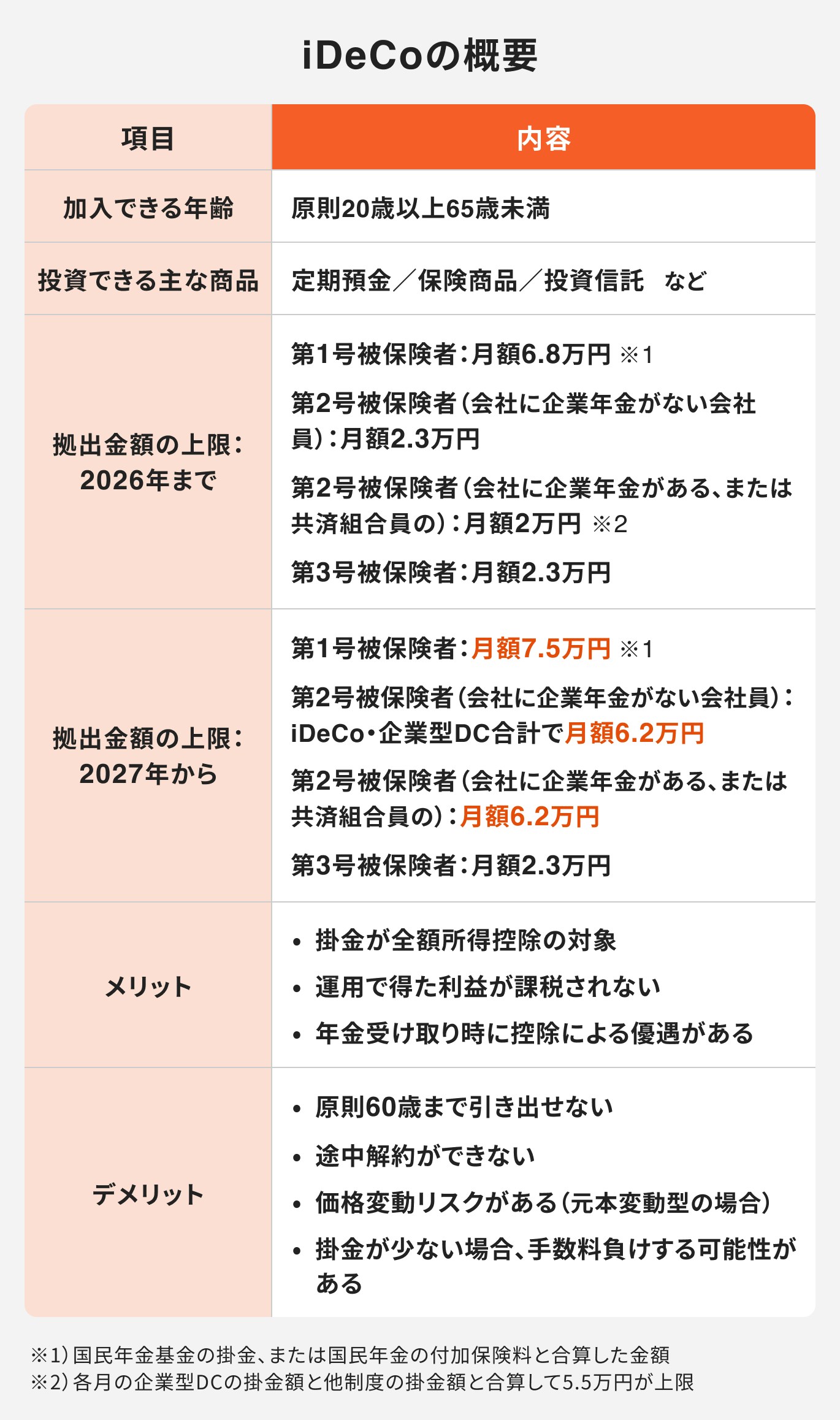

iDeCoとは個人型確定拠出年金のことで、税制面でさまざまな優遇を受けられる非課税制度です。

つみたてNISAと一部の内容が似ているので混同しやすいのですが、制度の全体像は異なります。

iDeCoの場合、運用期間中の利益が非課税となる点に加え、掛金が全額所得控除の対象になったり、退職所得控除や公的年金等控除を受けられたりします。

一方、引き出しは厳しく制限されており、原則60歳まで引き出すことができません。

雇用形態などにより掛金額は変動しますが、掛金を決める時は「簡単に資産を引き出せないこと」を前提に決めると良いでしょう。

投資信託は少額で分散投資ができ、初心者でも始めやすい資産運用のひとつです。

ただし、元本保証がなくリスクがある商品なので、自身のリスク許容度に応じて、投資を行うかどうかの判断をする必要があります。

投資信託をやらないほうがいい人の特徴として、下記の3つを挙げました。

このような特徴がある人が投資を行う場合、投資信託の特徴などを調べ、自分に合っているかどうかを判断してから始めたほうが良さそうです。

投資信託で投資をすることが不安な場合は、専門資格を保有するプロに相談するのがおすすめです。

投資信託の価格変動が気になるあなたへ

資産運用の不安を解消するために、さまざまなサポートを無料でご提供しています。

▶3分投資診断:iDeCoやNISAなど、相性の良い資産運用がわかる

▶事例付きで株価暴落対策が学べる:スマホで簡単!30分の無料セミナー

▶運用の不安をプロに無料相談:担当者がついていつでも相談可能

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

専修大学・経営学部を卒業後、株式会社三井住友銀行に入社。おもに富裕層向けに、約17年間資産運用コンサルティング業務に従事。投信、保険、債券、住宅ローン、遺言信託、資産承継など、幅広い金融商品の取り扱いが可能で深い知識を有している。キャリアの途中からは管理職として部下の育成にも関わる。2021年に株式会社モニクルフィナンシャル(旧:株式会社OneMile Partners)に入社。現在は、金融IT企業で個人向け資産運用のコンサルティング業務を行う。AFP(Affiliated Financial Planner)、一種外務員資格(証券外務員一種)、プライマリーPB(プライベートバンカー)資格を保有