関連記事

»あなたの将来資金の準備方法がわかる|無料診断

「投資信託とNISAはどっちがお得?」「どちらを始めればいい?」と迷う人もいるでしょう。

実は、投資信託とNISAは本来比較するものではありません。投資信託は運用する金融商品であり、NISAは投資で得た利益が非課税になる制度です。そのため、NISAを利用して投資信託を購入することもできます。

それぞれの違いを理解せずに選ぶと、自分に合った資産形成ができない可能性があります。

本記事では、勘違いしがちな投資信託とNISAの違いや、それぞれの特徴、どのように活用すればよいのかをわかりやすく解説します。

投資信託の選び方・運用法が気になるあなたへ

マネイロでは、資産運用の不安を解消するために、さまざまなツールを無料でご提供しています。

▶3分投資診断:iDeCoやNISAなど、相性の良い資産運用がわかる

▶事例付きで株価暴落対策が学べる:スマホで簡単!30分の無料セミナー

▶ファンドアナリストが語る2026年の投資信託選び:投資信託選びを解説するWebセミナー

投資信託とNISAは、どちらも資産形成を行うとき、よく耳にする言葉です。

NISAとは、「少額投資非課税制度」の愛称で、投資で得た利益が非課税になる制度のことです。一方、投資信託とは、投資家がお金を出し合って専門家が運用する仕組みの「金融商品」です。

そのため、投資信託とNISAを単純に比較することはできません。それぞれの仕組みや特徴を知ることが理解への一歩となります。

投資信託とは、多くの投資家から集めた資金を1つにまとめ、運用の専門家(ファンドマネージャー)が株式や債券など複数の金融商品に分散して投資・運用する金融商品です。

個人がさまざまな企業の株式や債券に投資をする場合、多額の資金、専門知識やリサーチなどが必要ですが、投資信託を利用すれば、少ない資金で、さまざまな資産や銘柄に分散投資ができます。

例えるなら、いろいろな食材が入った栄養バランスのよい「お弁当」のようなものです。

運用の専門家が株式や債券など、さまざまな資産(食材)を選んで運用(調理)してくれるので、投資家は、自分の意向や目的に合った投資信託(お弁当)を選んで購入する仕組みです。

運用によって得られた利益は、投資額に応じて投資家に還元されます。

.jpg?auto=format,compress&fit=max&w=1920&q=75)

NISA(ニーサ)は「少額投資非課税制度」の愛称で、個人投資家のための税制優遇制度のことです。

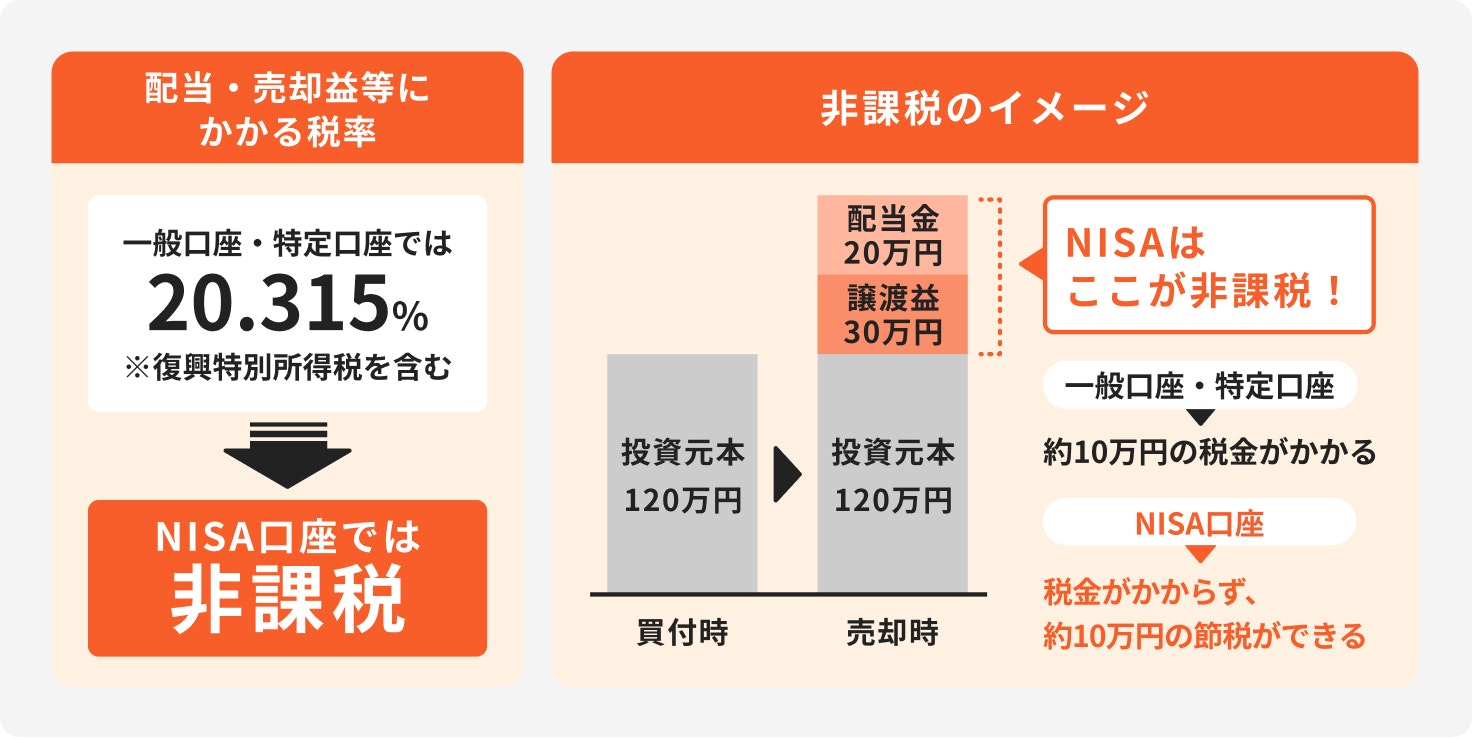

通常、投資信託や株式などの運用益には20.315%の税金がかかります。しかし、NISA口座内で生じた利益には、税金がかかりません。

2024年から新しいNISA制度が始まり、制度が恒久化され、非課税保有限度額も大幅に拡大しました。新しいNISAには、以下の2つの投資枠があります。

この2つの枠は併用でき、合計で年間最大360万円まで非課税で投資が可能です。生涯にわたって非課税で保有できる上限額は1800万円と定められています。

(参考:NISAを知る:NISA特設ウェブサイト)

「NISAと投資信託はどっちが得?」というのは、NISAが制度であり、投資信託は金融商品であることから、損得を判断すること自体が適切とは言えません。

もし「NISA口座で投資信託を運用するのと、通常の課税口座(一般口座・特定口座)で運用するのとでは、どちらが得か?」という意味であれば、NISAを活用するほうがシンプルで、非課税のメリットを理解しやすいかもしれません。一方、課税口座にも税のメリットがあります。

ここでは、それぞれの口座で運用する場合のメリットとデメリットを詳しく比較します。どちらが自分にとってメリットが大きいか、判断しましょう。

NISA口座で投資信託を運用する最大のメリットは、運用益が非課税になる点です。2024年からは新NISAがスタートし、非課税期間が無期限となったことで、長期的な視点でじっくりと資産形成に取り組めるようになりました。

一方で、デメリットも存在します。NISA口座で損失が出た場合、他の課税口座の利益と相殺する「損益通算」や、損失を繰り越せる「繰越控除」ができません。

また、年間の投資上限額が360万円と定められている点も、多額の投資を行う人にとっては制約となります。NISAの上限額を超える部分に関しては、特定口座等で運用することになるでしょう。

NISAの非課税メリットについて、具体的な数字で見てみましょう。

通常、投資信託の運用で得た利益には20.315%(所得税・復興特別所得税15.315%、住民税5%)の税金がかかります。

仮に、投資信託の運用で100万円の利益が出たとします。

このケースでは、NISA口座を利用するだけで約20万円も多く資産を増やすことができる計算になります。

また、長期で積立投資をするなどして、運用益が大きくなった場合、課税と非課税では受け取れる利益が異なります。

例えば、毎月3万円・年5%・20年間の積立投資をした場合、運用益は約497万円です。これを課税口座で行っていたら、約101万円を税金として支払う必要がありますが、NISA口座なら非課税になります。

上記の試算は概算値です。運用に関するリスク、手数料、税金、為替等は考慮しておらず、実際値とは異なる場合があります。また、将来の結果を予測し、保証するものではありません

(参考:つみたてシミュレーター|金融庁)

NISA口座と比較した場合の、一般口座や特定口座といった課税口座のメリットは、損益通算や繰越控除が可能な点です。

損益通算とは、複数の金融商品の取引で生じた利益と損失を相殺することです。

例えば、Aという投資信託で50万円の利益、Bという株式で20万円の損失が出た場合、利益と損失を合算して課税対象額を30万円に圧縮できます。これにより、支払う税金を抑えることが可能です。

さらに、当該年の損失が利益を上回った場合、確定申告をすることで損失を最大3年間繰り越せます(繰越控除)。翌年以降に利益が出た際は、繰り越した損失と相殺して税負担を軽減できます。

一方で、最大のデメリットは、運用益に対して20.315%の税金がかかることです。せっかく得た利益の約2割が税金として引かれてしまうため、NISA口座に比べて資産形成の効率は劣る傾向があります。

投資信託の選び方・運用法が気になるあなたへ

マネイロでは、資産運用の不安を解消するために、さまざまなツールを無料でご提供しています。

▶3分投資診断:iDeCoやNISAなど、相性の良い資産運用がわかる

▶事例付きで株価暴落対策が学べる:スマホで簡単!30分の無料セミナー

▶ファンドアナリストが語る2026年の投資信託選び:投資信託選びを解説するWebセミナー

NISA口座と課税口座(一般口座・特定口座)、どちらを選ぶべきかは、個人の投資スタイルや目的によって異なります。それぞれの特徴を理解し、自分に合った方法を選択することが鍵となります。

ここでは、どのような人にNISAが向いているのか、また、あえて課税口座での投資信託運用が選択肢となるのはどのようなケースか、具体的に解説します。

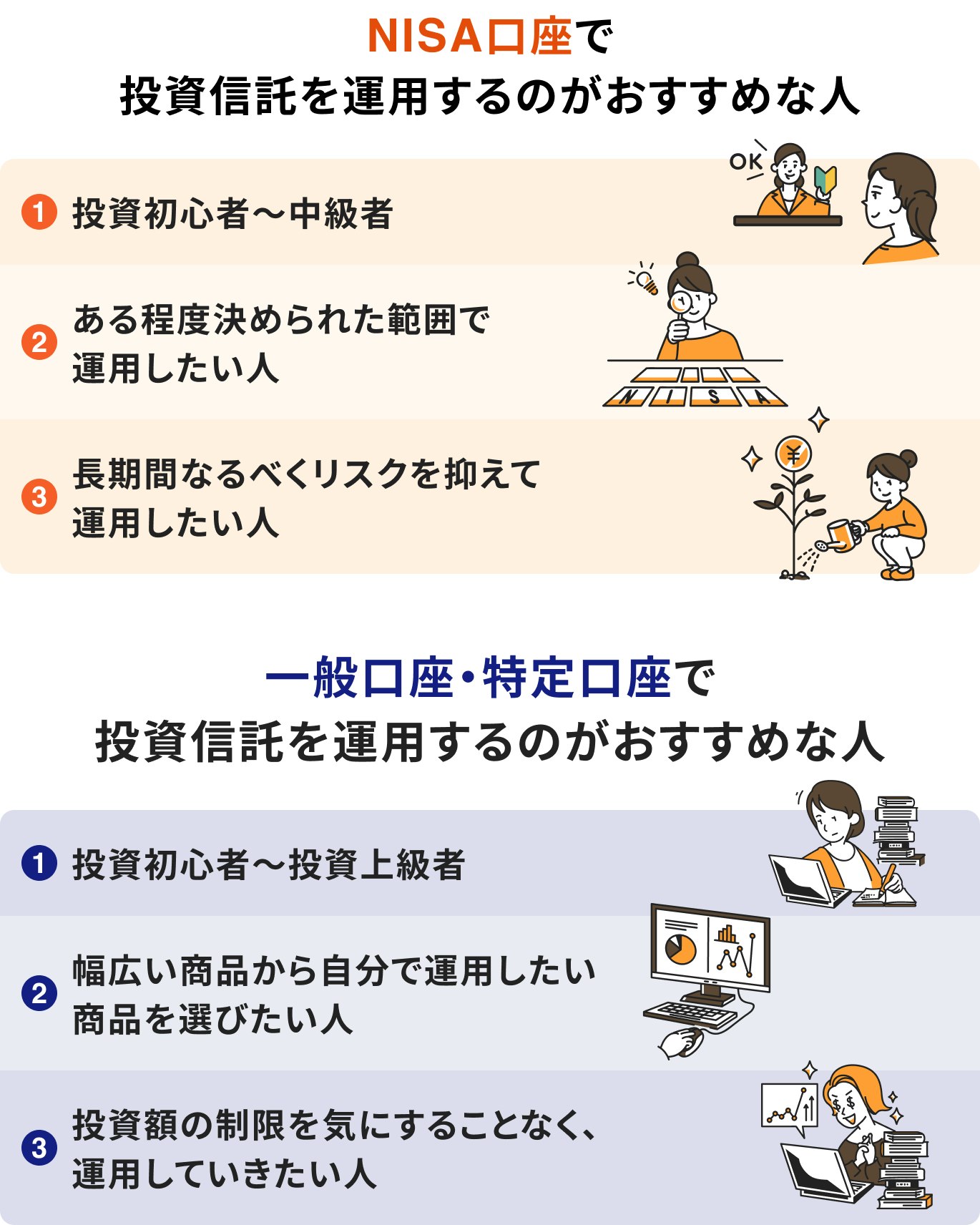

以下のような人には、NISA口座の活用がおすすめです。

以下のようなケースでは、課税口座での投資信託運用も選択肢となります。

NISA口座と、一般口座や特定口座といった課税口座は、それぞれ別の口座として同時に保有し、併用することが可能です。

NISAの投資枠(最大360万円)を使い切った場合や、NISAで購入できない商品に投資をする場合は、特定口座を利用するとよいでしょう。

ただし、注意点として、課税口座で保有している投資信託を、後からNISA口座に移す(移管する)ことはできません。NISA口座で非課税の恩恵を受けるためには、NISA口座で商品を購入する必要があります。

NISAを利用せず、特定口座などの課税口座で投資信託を始める場合の手順は、シンプルに3つのステップで進められます。

書類の不備等が無ければ、比較的簡単に取引を開始できます。NISAの口座開設に必要な税務署の審査は基本的にありません。

まずは、投資信託を取り扱っている金融機関で証券口座を開設します。銀行の窓口でも開設できますが、取扱商品数が多く手数料も安いネット証券がおすすめです。

口座開設の申し込みは、スマートフォンのアプリやWebサイトから簡単に行えます。本人確認書類(マイナンバーカードや運転免許証など)をアップロードし、必要な情報を入力すれば手続きは完了です。

口座開設が完了したら、購入する投資信託を選びます。投資信託には、国内外の株式や債券、不動産(REIT)など、さまざまな資産に投資する数多くの商品があります。

商品を選ぶ際は、まず自分の投資目的(老後資金、教育資金など)やリスク許容度(どの程度の価格変動まで受け入れられるか)を明確にすることが大切です。その上で、各商品の「目論見書」を確認し、投資対象や運用方針、過去の実績、手数料(信託報酬など)を比較検討しましょう。

購入したい投資信託が決まったら、証券口座に購入資金を入金し、注文手続きを行います。

この際、利用する口座の種類(※口座区分)として「特定口座(源泉徴収あり)」「特定口座(源泉徴収なし)」「一般口座」の3つから選択します。税金の計算や確定申告、納税を金融機関に任せたい場合は「特定口座(源泉徴収あり)」を選びます。

また、購入方法には、好きなタイミングで一度にまとめて購入する「スポット購入」と、毎月決まった日に決まった金額を自動的に買い付ける「積立購入」があります。

投資初心者や、購入タイミングに迷う人は、価格変動リスクを平準化できる「積立購入」も検討してみましょう。多くのネット証券では100円や1000円といった少額から積立設定が可能です。

積立購入を選択すると、継続して投資する設定になるため、積立金額、積立頻度なども購入前に決めておくと入力がスムーズに進みます。

NISA口座で投資信託を購入する手順は、基本的に課税口座とほぼ同じです。ただし、いくつか違いや注意点があります。

口座作成時に慌てないためにも、手順を確認しておきましょう。

まず、NISA口座を開設する金融機関を選びます。NISA口座は、すべての金融機関を通じて1人1口座しか開設できません。そのため、手数料の安さや取扱商品の豊富さなどを比較し、長期的に利用しやすい金融機関を選ぶことが大切です。

口座開設の手続きは、証券口座と同時に申し込むことができます。すでに証券口座を持っている場合は、当該金融機関でNISA口座の追加開設を申し込みます。

申し込み後、金融機関と税務署で二重に口座を開設していないかなどの審査が行われます。そのため、口座が開設され取引が可能になるまでには、1〜2週間程度の時間がかかる場合があります。

NISA口座が開設できたら、購入する投資信託を選びます。NISAには「つみたて投資枠」と「成長投資枠」があり、どちらの枠を利用するかによって選べる商品が異なります。

NISAで購入する投資信託としては、全世界株式や米国株式の主要指数であるS&P500に連動するインデックスファンドなどが、初心者から経験者まで幅広く人気を集めています。

つみたて投資枠と成長投資枠は投資上限が決められています。また、つみたて投資枠でしか買えないファンドもあれば、両方の投資枠で購入できるファンドもあるので、両方の枠をうまく使うことがポイントになります。

つみたて投資枠で商品を購入する場合、毎月いくら購入するかなど、最初に積立設定を行います。入力時には、いつ引き落としになるかなどが確認できる場合もあるので、表示はしっかり確認しておくと安心です。

また、多くの金融機関では、毎月の積立に加えて、ボーナス月に積立額を増やす「ボーナス設定」も可能です。一度設定すれば、後は自動で買い付けが行われるため、手間がかかりません。

成長投資枠で購入する場合は、商品を選択したのち、口座区分の選択で「NISA成長投資枠」を選びます。このとき、特定口座や一般口座を選択してしまわないように注意しましょう。

「どの金融機関を選べばいいかわからない」「自分に合った商品が選べない」など、NISAの始め方に不安がある人は、ぜひマネイロの無料オンライン相談をご活用ください。

家計管理・資産運用のプロであるファイナンシャルアドバイザーが、一人ひとりの状況やご希望に応じたマネープランをご提案します。

自分に合った資産形成プランを見つけるためにも、まずはお気軽にご相談ください。

NISA口座は1人1口座しか開設できないため、最初の金融機関選びは極めて重要です。どの金融機関を選ぶかによって将来の資産形成に差がつくこともあります。

ここでは、後悔しないための金融機関選びの3つのポイントを解説します。

投資信託の運用には、購入時手数料や信託報酬といったコストがかかります。これらの手数料は、長期的に見るとリターンを押し下げる要因となるため、できるだけ低い金融機関を選ぶのが鉄則です。

ネット証券は店舗型の銀行や証券会社に比べて手数料が安い傾向にあります。多くのネット証券では、NISA口座での国内株式や投資信託の売買手数料を無料としており、信託報酬の低い商品も豊富に取り揃えています。

取り扱っている金融商品の数も重要な比較ポイントです。投資信託は、金融機関によって取扱本数が異なります。

商品ラインナップが豊富な金融機関を選べば、自分の投資方針に合った商品をより多くの選択肢の中から見つけることができます。大手ネット証券では、2000本以上の投資信託を取り扱っているところもあり、人気の低コストインデックスファンドもほとんど網羅されています。

将来的に投資の幅を広げたくなった時のためにも、選択肢の多い金融機関を選んでおくと安心です。

近年、多くのネット証券がクレジットカードでの投信積立サービス(クレカ積立)を提供しており、積立額に応じてポイントが還元されます。貯まったポイントは、再投資したり、普段の買い物に使ったりすることができます。

還元率は0.5%〜1.0%程度が一般的ですが、カードの種類によってはさらに高い還元率が適用される場合もあります。同じ商品を同じ金額だけ積み立てるなら、ポイントが貯まるほうがお得です。

自分が普段使っているクレジットカードやポイントサービスとの相性も考慮して、お得に利用できる金融機関を選ぶとよいでしょう。

「ポイントはわかったけれど、具体的にどこを選べばいいか迷う」という人のために、初心者から上級者まで幅広く支持されている代表的なネット証券を2社紹介します。どちらもNISA口座の開設先として人気が高く、それぞれに魅力的な特徴があります。

SBI証券は、国内株式個人取引シェアNo.1を誇る、業界最大手のネット証券です。

最大の魅力は、豊富な商品ラインナップと手数料の安さです。投資信託の取扱本数はネット証券の中でもトップクラスで、人気の低コストファンドもほとんど揃っています。また、NISA口座での国内株式・投資信託の売買手数料は無料です。

クレカ積立では、三井住友カードを利用することでVポイントが貯まります。さらに、Tポイント、Pontaポイント、dポイント、JALのマイルなど、貯めたり使ったりできるポイントの種類が豊富なのも特徴です。どのポイント経済圏を利用している人でもメリットを享受しやすい証券会社です。

\SBI証券ならマネイロで銘柄選びまでサポート中/

※株式会社モニクルフィナンシャルによる金融商品仲介口座の申込となります

※株式会社モニクルフィナンシャルによる金融商品仲介口座の申込となります楽天証券は、楽天グループが運営するネット証券で、楽天ユーザーに圧倒的な人気を誇ります。

楽天カードを使ったクレカ積立で楽天ポイントが貯まるのがメリットのひとつで、貯まった楽天ポイントは、投資信託の購入(ポイント投資)にも利用できます。そのため、現金を使わずに投資することも可能です。

また、取引ツールやアプリの使いやすさにも定評があり、初心者でも直感的に操作しやすいと評判です。取扱商品数も豊富で、SBI証券と並んでNISA口座の開設先として常に人気上位にランクインしています。

ここでは、投資信託とNISAに関して、初心者の人が抱きやすい疑問についてQ&A形式で回答します。

A. 一概に「損」とは言えません。

NISA口座を使わなければ、運用益は非課税になりませんが、課税口座では「損益通算」や「繰越控除」が可能になるというメリットがあります。

そもそも、NISAの年間投資枠(最大360万円)を超えて投資する場合は、特定口座などを利用することになりますし、毎月分配型やハイリスクの投資信託などは特定口座等でしか購入できません。

非課税のメリットは大きいものですが、課税口座にはNISAにはないメリットがあります。一般の投資家にとって、NISAの利用を優先的に活用する方針で問題ありませんが、損益通算や繰越控除を活用したい場合は、課税口座の利用も選択肢になるでしょう。

A. はい、購入できます。

NISAの「成長投資枠」を利用すれば、投資信託だけでなく、国内株式、外国株式、ETF(上場投資信託)、REIT(不動産投資信託)など、幅広い金融商品に非課税で投資することが可能です。

ただし、「つみたて投資枠」で購入できるのは、金融庁が定めた基準を満たす長期・積立・分散投資に適した投資信託などに限定されています。

A. NISA口座内の取引に関して、「損益通算」や「繰越控除」はできません。損益通算や繰越控除ができるのは、特定口座や一般口座での取引です。

したがって、NISAでの取引で損失が生じても、税金が戻る方法はありません。

本記事では、投資信託とNISAの違い、それぞれの活用方法などについて解説しました。

投資信託は「金融商品」、NISAは投資で得た利益を非課税にする「制度」であり、それぞれを損得の面から単純に比較することはできません。

投資信託、NISA、それぞれの仕組みや特徴を理解し、自分に合った運用方法を選ぶことが、よりよい資産形成への第一歩になります。

これから投資を始める人は、無理のない金額から取り組むことが大切です。まずはNISA口座を開設し、手数料が安く、商品ラインナップが豊富なネット証券で、低コストのインデックスファンドを少額から積み立てることから始めてみてはいかがでしょうか。

自分に合った資産形成の方法について、より詳しく知りたい人は、無料のオンラインシミュレーションも活用してみましょう。

»質問に答えるだけ|あなたに合った資産形成方法を無料診断

投資信託の選び方・運用法が気になるあなたへ

マネイロでは、資産運用の不安を解消するために、さまざまなツールを無料でご提供しています。

▶3分投資診断:iDeCoやNISAなど、相性の良い資産運用がわかる

▶事例付きで株価暴落対策が学べる:スマホで簡単!30分の無料セミナー

▶ファンドアナリストが語る2026年の投資信託選び:投資信託選びを解説するWebセミナー

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

神戸市外国語大学卒業後、外資系生命保険会社、都市銀行にてリテール営業、法人営業に携わる。遺言信託など資産承継ビジネスに強み、表彰歴あり。その後は長年の金融機関勤務経験を活かし、金融メディアに転職。記事執筆や編集などを担当。現在はフリーランスとして活動中。AFP、FP2級、証券外務員一種を保有。

マネイロメディアは、資産運用に関することや将来資金に関することなど、お金にまつわるさまざまな情報をお届けする「お金のメディア」です。正確かつ幅広い年代のみなさまにわかりやすい、ユーザーファーストの情報提供に努めてまいります。

※当社は、金融商品仲介において、SBI証券およびPWM日本証券の証券口座開設申込みの受付および取扱う各種金融商品とそのお取引に関するご案内を行います。

※本WEBサイトにてSBI証券の証券口座をお申し込み後、SBI証券で所定のお手続が完了し、SBI証券にお客さまの証券口座が開設されますとお取引を開始することができます。

※当社は、所属金融商品取引業者の代理権は有しておりません。また、金融商品仲介業務に関して、お客さまから直接、金銭や有価証券のお預かりをすることはありません。(口座の保有・管理者、取引の相手方は所属金融商品取引業者となります。)

※当社は、所属金融商品取引業者より取得するお客さまの証券口座情報(SBI証券とのお取引に関する情報を含む。)や投資経験情報等を、別途、当社WEBサイト上に掲示して公表する当社の「個人情報保護方針(プライバシーポリシー)」に基づき取扱います。

※当社WEBサイトからお申し込みをした場合、18歳未満のお客さまおよびSBI証券にすでに証券口座をお持ちのお客さまは、SBI証券の証券口座開設をお申込いただくことができません。

※口座開設の可否は、SBI証券の審査基準に基づきます。当社から口座開設申込みを行った場合も、SBI証券にて口座開設をお断りさせていただく場合がございますので、予めご了承ください。

【金融商品仲介業者】

商号等:株式会社モニクルフィナンシャル 登録番号:関東財務局長(金仲)第895号

【所属金融商品取引業者等】

株式会社SBI証券 登録番号:関東財務局長(金商)第44号、商品先物取引業者

加入協会:日本証券業協会、一般社団法人金融先物取引業協会、一般社団法人第二種金融商品取引業協会、一般社団法人日本STO協会、日本商品先物取引協会

PWM日本証券株式会社 登録番号:関東財務局長(金商)第50号

加入協会:日本証券業協会、一般社団法人第二種金融商品取引業協会

※所属金融商品取引業者が二者以上ある場合、どの金融商品取引業者がお客さまの取引の相手方となるかお知らせします。

※所属金融商品取引業者が二者以上ある場合で、お客さまが行なおうとする取引について、所属金融商品取引業者間で支払う手数料が相違する場合は、その説明を行ないます。