【プロが回答】20代で保険が必要ないのはどんな人?知っておきたい本当に必要な保険

「20代は若くて健康だから保険は必要ない」「20代で保険に加入しても無駄」と思っている人も多いのではないでしょうか。

20代は社会人になりたてということもあり、十分な貯蓄を準備できていない世代といえるでしょう。保険に加入しても保険料が負担となってしまう人もなかにはいるかもしれません。

一方で、20代でも病気や怪我をするリスクや働けなくなるリスクはあります。また、女性の場合は妊娠や出産を経験する中で、予期しないトラブルに見舞われる可能性もあります。

本記事では20代で保険は本当に必要ないのか、知っておきたい保険の必要性と最低限入っておきたい保険について、プロがわかりやすく解説します。

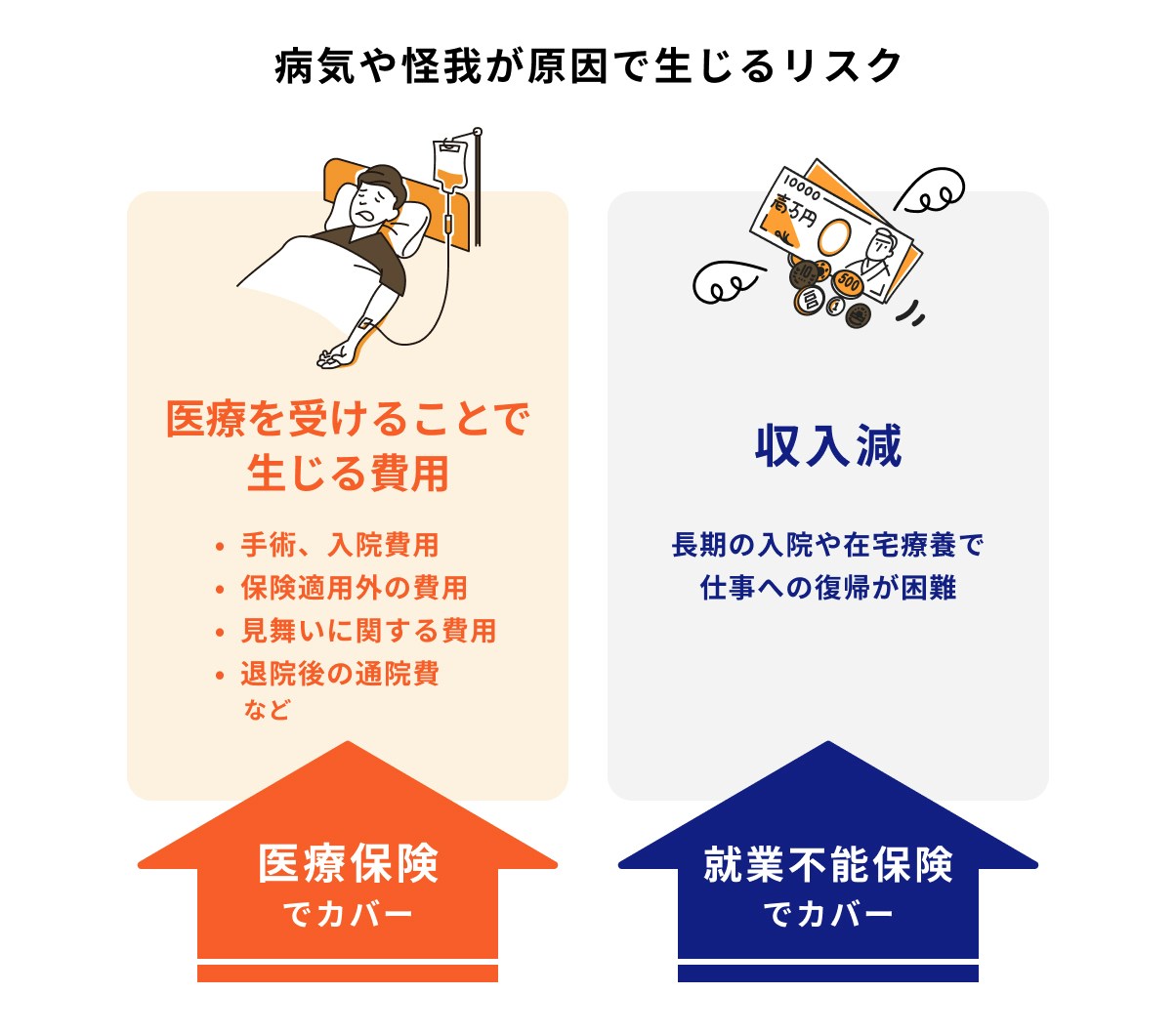

- 20代で備えるべきリスクは「病気や怪我をした時に医療費が払えないリスク」「働けなくなった時のリスク」

- 20代で民間の保険に加入するメリットは「比較的安い保険料で加入できる」「保険の選択肢が広がる」など

- 20代で民間の保険に加入するデメリットは「保険料の負担が発生する」など

- 最低限入っておきたい保険は「医療保険」「就業不能保険」など

20代で保険が必要ないのは「万が一のことが起きても貯蓄でカバーできる人」

病気や怪我で入院や手術をすると、治療費の負担が生じるだけでなく、休業による収入減に見舞われる場合もあります。

多くの人は、治療費や働けなくなった場合の収入減を自分の貯蓄で補う必要がありますが、民間の保険に加入していれば、その負担を軽減することができます。

一方、万が一の事態に対して、自分の貯蓄で治療費をカバーでき、収入減にも十分対応できるのであれば、保険に加入する必要はないかもしれません。

20代の医療費

20代の医療費は、実際いくら必要になるのでしょうか。詳しく見ていきましょう。

参考)受療率(人口 10 万対)と入院日数

厚生労働省が実施した「令和2年(2022)患者調査の概況」によると、20代から30代、30代から40代になるにつれて入院や外来の総数は徐々に上がる傾向にあります。

20代においては、10万人当たりの入院総数が339人となっており、確率で表すと約0.3%になります。

確率として見ると低い数値ですが、20代でも入院する可能性があると言えそうです。

(参考:令和2年(2020)患者調査の概況 - 厚生労働省)

参考)入院時の自己負担費用〔直近の入院時の入院日数別〕

<引用:2022(令和4)年度 生活保障に関する調査|生命保険文化センター>

生命保険文化センターが実施した「2022(令和4)年度生活保障に関する調査」によると、全体の平均入院日数は17.7日、20代の入院期間は平均より、やや高めで18日となっています。

<引用:2022(令和4)年度 生活保障に関する調査|生命保険文化センター>

また、入院時の自己負担費用は、入院期間が15日から30日の場合、平均で28.4万円かかることがわかります。

20代は、他の世代と比べると収入が安定しておらず、貯蓄も限られている場合が多いため、高額な入院費は負担が大きいかもしれません。

(参考:2022(令和4)年度 生活保障に関する調査|生命保険文化センター)

20代の金融資産保有額と預貯金額

金融広報中央委員会が実施した「家計の金融行動に関する世論調査(令和4年度)」によると、20代における金融資産保有額は、金融資産を保有している二人以上世帯で339万円、単身世帯で307万円となっています。

そのうち、何かあった時にすぐ使える「預貯金」だけに限定すると、二人以上世帯の預貯金額は191万円、単身世帯で152万円となります。

短期間の療養には対処できそうですが、治療が数ヶ月に及んだり、その間の収入が下がることをふまえると、備えとして十分な金額とは言えないかもしれません。

(参考:金融広報中央委員会|家計の金融行動に関する世論調査(令和4年度))

20代の保険に関するデータ

「20代のうちに保険に加入する必要はない?」「周りの20代は保険に入ってる?」と疑問に思っている人も多いでしょう。

生命保険文化センターが実施した生命保険に関するデータを参考に、20代の保険の加入率などを見ていきましょう。

(参考:2022(令和4)年度生活保障に関する調査|生命保険文化センター)

保険の加入率

<引用:2022(令和4)年度生活保障に関する調査|生命保険文化センター>

民間の生命保険会社、郵便局、JA(農協)、県民共済・生協等で取り扱っている生命保険(個人年金保険や生命共済を含む)の加入データ(2022年)によると、20代男性の保険加入率が46.4%であるのに対して、30代で81.5%、40代になると86.1%にまで上昇しています。

20代女性も同様に、20代では57.1%、30代は82.8%、40代で86.3%となっています。

20代と30代以降で、保険の加入率に大きな差があることがわかります。

30代は、さまざまなライフイベントを迎える年代です。そのため、加入率が一気に上がっていると想定できます。

保険の加入目的

<引用:2022(令和4)年度生活保障に関する調査|生命保険文化センター>

調査データによると、20代の保険の加入目的は、「怪我や病気になった際の医療費のため」という理由が全体の約6割を占め、男女ともに最も多いという結果になりました。

男性の場合、30代以降は「万が一死亡した時のため」という理由が最も多く、結婚や家族構成の変化などが影響していると考えられます。

年間払込保険料の平均

<引用:2022(令和4)年度生活保障に関する調査|生命保険文化センター>

20代の平均年間払込保険料は、男性で約1万円、女性で8000円(※)となっています。

最も高いのは男女ともに50代で、20代の約2倍の保険料を支払っていることがわかります。

※月平均に換算

20代で備えておきたい2つのリスク

「20代はまだ若くて健康だから大丈夫」と思っている人も多いですが、20代でも備えておいた方が良いリスクがあります。

万一のことを考え、以下の2つのリスクは意識しておくと良いでしょう。

1.病気や怪我をした時に医療費が払えないリスク

日本では国民皆保険制度が導入されており、治療費の3割程度を支払えば、適切な医療を受けることができます。

治療費が高額になっても、「高額療養費制度」があるため、治療費の自己負担額を軽減することができます。

さらに、大企業に勤めている場合だと、加入している健康保険組合が独自に給付する「付加給付」が支給される場合もあります。

しかし、治療費の自己負担額が軽減されたとしても、完全に負担がなくなるわけではありません。

また、治療が長引く場合には治療費が高額化したり、働けない期間による収入減によって預貯金が減少したりするなど、経済的なダメージは予想以上に大きくなる可能性があります。

参考)20代の病気や怪我に対する不安の有無

<引用:2022(令和4)年度生活保障に関する調査|生命保険文化センター>

調査によると、20代の8割以上が病気や怪我に関して「不安を感じている」と回答しています。

一方、「不安感なし」と答えている割合が突出して多いのも20代の特徴といえます。

参考)20代はメンタル不調にも注意

20代は、身体的な病気のリスクは30代以上に比べて低い傾向にありますが、「心の病」のリスクにも充分な注意が必要です。

<引用:「メンタルヘルスの取り組み」に関する企業アンケート調査結果|公益財団法人 日本生産性本部>

近年、20代のメンタル不調の割合は年々上昇しています。公益財団法人日本生産性本部が2019年に実施した調査によれば、2019年時点での割合は2002年の約2.3倍になっています。

以前は30代が圧倒的に高い割合を占めていましたが、最近では20代から40代までの割合がほぼ同程度になっています。

現代人の多くは何らかのストレスを抱えており、精神的な病に苦しむ人々が増えていることは明らかです。

精神疾患の診断を受けた場合、保険の加入には制限が生じる可能性が高くなるため、注意が必要です。

(参考:「メンタルヘルスの取り組み」に関する企業アンケート調査結果|公益財団法人 日本生産性本部)

(参考:若年層の自殺をめぐる状況|厚生労働省)

>>必要な保険を専門家に無料相談しませんか?

2.働けなくなった時のリスク

病気や怪我が原因で働けなくなると、収入が減少し、治療が長引くほど生活への影響が大きくなります。

特に「心の病」などメンタル不調が原因で働けない場合は、社会復帰までの期間が把握しにくく、体調への不安とともに、生活への不安も増しがちです。

働けなくなっても、生活に必要な支出は毎月発生します。入院や休職が家計にどの程度の影響を与えるのか、あらかじめ想定しておくことが大切です。

貯蓄だけで賄えない場合は、民間の保険などの活用を検討する必要があります。

20代で保険に加入するメリット・デメリット

20代で保険に加入するメリット・デメリットを保険のプロが詳しく解説します。

メリット①若いうちに加入すると保険料が安くなる

30代以降の年代に比べると、20代は病気や怪我による入院や手術、死亡のリスクが低いため、安い保険料で保険に加入することができます。

保険料は年齢や性別ごとに変わりますが、一般的に年齢が上がるにつれて、同じ保障内容でも保険料が高くなる場合がほとんどです。

保険料の安さに加え、保障内容も充実させることができるのもメリットと言えるでしょう。

メリット②保険の選択肢が増える

世の中にはさまざまな保険商品が販売されていますが、保険は基本的に健康面に問題のない人しか加入することができません。

健康状態が良好であることは、保険に加入する時に必要な要件のひとつです。健康状態が良くないと、体況上の理由で条件がついたり、保険に加入できない可能性もあります。

年齢を重ねると誰しも健康面に不安を抱えがちです。加齢とともに病気に罹患する確率も増え、入院や手術を経験する人が多くなります。

日常生活に支障がない病気でも、一度かかってしまうと告知や診査に引っかかり、加入が難しくなる場合もあります。

加入したい保険が選べること、条件なしで保険に加入できることは、健康状態の良好な人が多い若い世代だからこそ、得られるメリットかもしれません。

メリット③早いうちに将来のための資産形成ができる

生命保険の商品の中には、資産形成に役立つ「貯蓄型」の生命保険があります。

貯蓄型の生命保険に加入すると、保障と資産形成が同時に叶うため、老後の資金作りや子どもの教育資金など、中長期の資産形成が可能になります。

早期に解約すると、解約返戻金額が既払込保険料総額を下回る可能性が高いため注意が必要ですが、上手に活用すればお金を貯める手段になる点がメリットといえるでしょう。

>>現在の資産状況や目的に合わせてプロがご提案します

デメリット①保険料の負担がある

保険に加入すれば、当然ながら、これまでになかった保険料の負担が生じます。

20代で保険に加入すると、毎月の保険料を低く抑えることはできますが、保険料の負担はこの先何年も続くことになります。

保険は決して安い買い物ではないことを覚えておきましょう。

デメリット②掛け捨てタイプの保険の場合、お金はほぼ戻ってこない

保険には主に「貯蓄型タイプ」と「掛け捨てタイプ」があります。

貯蓄型タイプの保険は、保険料の一部が積み立てられて運用されているため、解約時に「解約返戻金」、満期時に「満期保険金」などを受け取ることができます。

一方、掛け捨てタイプの保険は、安い保険料で大きな保障を得られるものの、途中で解約しても支払った保険料は戻ってきません。

解約返戻金があったとしても、ごく僅かです。そのため、損だと感じてしまう人もいるかもしれません。

保険の加入を検討するタイミング

保険の加入は一般的に、結婚や出産、あるいは住宅の購入や子どもの独立など、生活環境の変化に合わせて検討すると良いでしょう。

特に、20代や30代のライフイベントとして多いのが結婚や出産です。家族が増えるたびに将来に必要な資金は増大するため、必要な保障金額も変わってきます。

ライフイベントが発生するタイミングに合わせ、保険内容や保障金額を定期的に見直すことが大切です。

保険選びのポイント

「自分に合う保険はどうやって選べば良い?」と悩んでいる人に向けて、保険のプロが保険選びのポイントについて解説します。

保険料の負担を考え、必要最低限の保障を確保する

保険の加入を検討する際には、まず最低限の保障を確保することを考えましょう。

さまざまなリスクに備えることは重要ですが、充実した保障内容の保険に加入すれば、高額の保険料を負担しなければなりません。

高い保険料が負担となり途中で解約すると、せっかく納めた保険料が無駄になってしまう場合もあります。

病気や怪我による入院や手術に備える保険、万が一働けなくなった時に備える保険など、自分にとって必要な保障を最優先にして加入するようにしましょう。

ライフイベントに合わせて保険の見直しをする

ライフイベントに合わせて、保障の内容を見直すことも大切です。

20代や30代に多いライフイベントには、結婚や出産、転職などが挙げられますが、このタイミングで保障を見直すのも一案です。

家族が増えると、自分に万が一のことがあった時に必要なお金は独身時代より多くなります。

死亡保障や医療保険の見直しとともに、新たに発生しそうなリスクがないか、そのリスクに対応できる保険はあるか、考えをまとめておくことも大切です。

余裕があれば資産形成をする

金銭的に少し余裕がある場合、「貯蓄型タイプ」の生命保険に加入することを検討しても良いかもしれません。

掛け捨てタイプとは異なり、万が一の時の保障を確保しながら、将来に向けて資産形成ができるのが貯蓄型タイプの特徴です。

若いうちに加入することで、同じ保険料でも大きな保障が確保できたり、保険料の負担が小さくなるメリットもあります。

貯蓄型保険は掛け捨てタイプと比べると保険料が高額になるため、支払える範囲で保険料を決めると良いでしょう。

保険選びに悩んだら、プロに無料相談を

「加入した保険が自分のニーズに合っていない」など、保険のミスマッチを避けるためには、保険商品を適切に選択することが重要です。

保険選びに悩んだ時は、ファイナンシャルアドバイザーなど、保険の専門家へ相談してみるのも良いでしょう。

自分が希望する保障や支払い可能な保険料を伝えることで、数多くの保険会社の中から自身に合った保険商品を提案してもらえます。

>>あなたに必要な保険、マネイロコンシェルがご提案します

20代が最低限入っておくべき保険

20代が最低限入っておいた方が良い保険について、保険のプロが解説します。

病気や怪我に備える「医療保険」

20代は健康リスクが低く、大きな病気に罹患する可能性が少ない世代です。

とはいえ、予測できない怪我や病気は誰にも起こり得ることです。このような事態に備えるために20代は医療保険への加入を優先的に検討しましょう。

公的な医療保険で費用の大部分はカバーできる場合がほとんどですが、自己負担がないわけではありません。治療期間が長引くと、収入が減少する可能性もあります。

医療保険に加入しておけば、例えば自己負担部分の支払いや生活費の一部に充てることができます。

Q.20代でがん保険は必要?

最低限の医療保障を確保したうえで、可能であればがん保険も併せて加入しておくと安心です。

「20代でがん保険は早いんじゃないか?」と感じるかもしれませんが、30代、40代になるとがんに罹患する人が増加します。

特に女性の場合、乳がん、子宮体がんなど女性特有のがん罹患率がアップします。

20代でがんに関する保障を準備しておけば、安い保険料で、がん治療費の負担や収入の減少などに備えることができます。

残念なことですが、保険はいつでも入れるものではありません。健康を損なうと、保険自体に加入できなくなる可能性もあります。

健康で元気なうちに、将来の自分のために加入することを検討しましょう。

働けなくなった時に備える「就業不能保険」

医療保険やがん保険と並び、優先順位が高い保障として「就業不能保険」が挙げられます。

就業不能保険は、病気や怪我で長期間、仕事ができなくなった場合に給付金を受け取ることができる保険で、休業中の生活費の補填に役立ちます。

医療保険でも一部の生活費をカバーすることはできますが、就業不能保険であれば一般的に保険期間満了まで毎月給付金が支給されます。

保険に加入することにより、長期的な資金面のサポートが得られるため、検討しておきたい保険のひとつです。

必要最低限の死亡保障や資産形成に「貯蓄型の保険」

家計に余裕がある人は、終身保険や養老保険、個人年金保険など、貯蓄型保険も検討しておきましょう。

終身保険や養老保険は、万が一の死亡保障を確保しながら資産形成ができる保険です。

現時点で死亡保障が不要なら、将来受け取る年金準備に特化した個人年金保険を検討するのもおすすめです。

貯蓄型の保険は掛け捨て型の保険と比較すると、保険料が高額になる傾向があります。保険料の負担が大きいからといって早期に解約しても、それまでに払った保険料の全額は戻ってきません。

将来にわたって保険料を支払えるかどうか、よく検討することが大切です。

20代におすすめの保険【独身・既婚】

20代におすすめの保険について、独身と既婚のケースに分けて保険のプロが解説します。

>>あなたに必要な保障に合わせて保険のプロがご提案

独身の場合

独身の場合は、予期しない病気や怪我などに備え、医療保険やがん保険を優先的に検討しましょう。

これらの保険に加入しておけば、治療に関わる費用をカバーすることができ、預貯金を大きく減らすことなく、入院などに備えることができます。

長期間仕事を休む必要が生じた場合に備え、「就業不能保険」も追加で検討すると、収入の減少にも対応することができます。

家計に余裕がある場合は、貯蓄型保険を活用して、将来の資産形成を行うのも良いでしょう。

既婚で夫婦のみの世帯の場合

既婚で夫婦のみの世帯の場合、医療保険やがん保険、就業不能保険を検討すると良いでしょう。

特に女性の場合、将来、出産を希望する場合は、妊娠がわかる前に医療保険を優先して検討することをおすすめします。

一般的に、妊娠中に保険の見直しを行うと、特別条件が付く可能性が高くなります。分娩に異常があった場合も同様です。

また、配偶者の働き方によっても異なりますが、万が一配偶者が亡くなった場合に備え、死亡保障についても考えておきましょう。

既婚で子どもがいる場合

既婚で子どもがいる場合、備えるべき保障は多岐にわたります。自分だけでなく、家族のためにもしっかりとした保障を備えることが重要です。

医療保険やがん保険、仕事ができなくなった場合の就業不能保険、万が一のための死亡保険だけでなく、子どもの学資保険、資産形成のための個人年金保険や変額保険等も検討しておくと安心です。

気をつけたいのは、すべてのリスクに備えようとすることです。保険による支出が負担となり、いわゆる「保険貧乏」に陥ることは避けなければいけません。

高額の医療費などは社会保険などでカバーできる場合もあるので、必要な保障を過不足なく備えることを目的にして保険を考えるようにしましょう。

まとめ:20代は保険料負担と保障のバランスを考えた保険選びを

20代で保険が必要かどうかは、人によって異なります。万が一の事態に備えるだけの十分な貯蓄があれば、保険に加入する必要はないかもしれません。

万が一のことが起こった時、お金の工面が難しくなるようであれば民間の保険への加入を検討しましょう。

20代は年齢が若く健康な人が多いため、他の世代と比較すると保険料が安くなったり、幅広い選択肢から保険商品を選びやすくなります。

また、20代はライフステージが変化し始める時期でもあります。自分に必要な保障はそれぞれの状況によって異なるので、自分に合った保険商品を選ぶように心がけましょう。

保険選びに悩んだ場合は、プロに相談することもおすすめです。

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。あらかじめご了承ください

RECOMMENDATIONオススメ記事

.jpg?w=1370&h=720&fit=crop&crop=faces&auto=compress,format)

.jpg?w=1370&h=720&fit=crop&crop=faces&auto=compress,format)

監修

土屋 史恵

- ファイナンシャルプランナー/金融ライター/編集者

神戸市外国語大学卒業後、外資系生命保険会社、都市銀行にてリテール営業、法人営業に携わる。遺言信託など資産承継ビジネスに強み、表彰歴あり。その後は長年の金融機関勤務経験を活かし、金融メディアに転職。記事執筆や編集などを担当。現在はフリーランスとして活動中。AFP、FP2級、証券外務員一種を保有。

著者

荻野 樹

- ファイナンシャルアドバイザー

大阪市立大学経済学部卒業後、教育業界を経て、メットライフ生命保険株式会社、株式会社ほけんのぜんぶ入社。生命保険販売を通じ、FPとして主に子育て世代の資産形成や老後資金準備に関するコンサルティングを行う。専門用語を使わず丁寧で分かりやすいアドバイスが強み。現在は個人向け資産運用のサポート業務を行う。AFP(Affiliated Financial Planner)、一種外務員(証券外務員一種)、宅地建物取引士の資格を保有。