40代で保険に入っていないと一番後悔する時は?プロが教える保険の選び方と見直し方

≫無料:保険の見直しを、プロにオンライン相談

「40代で保険に入っているのは当たり前?」「40代になったらどんな保険が必要?」と、自分に必要な保険について悩んでいる人も多いでしょう。

40代は20〜30代と比べて健康リスクが上昇し、特にがんなどの生活習慣病に罹患するリスクが高くなります。

そのため、一度加入した保険でも保障内容が十分ではない可能性があります。

また、ライフイベントに変化があれば、必要な保障も変わるため、保険の見直しをすることが大切です。

本記事では「どんな保険に加入するべき?」と悩んでいる40代の人に向けて、自分に必要な保険の選び方や最低限入っておきたい保険について、保険のプロがわかりやすく解説します。

- 40代の保険加入率は男性で87.2%、女性で88.2%であり、ほとんどの40代は保険に加入している(2022年調査)

- 40代で民間の保険に加入していない場合、「突然の病気や怪我により家計に大きな負担がかかる」などのリスクがある

- 40代が最低限入っておきたい保険は「医療保険」「死亡保険」「就業不能保険」など

40代で保険に入っていないのは珍しい?保険に関するデータ

「40代で保険に入るのは当たり前?」と思っている人も多いでしょう。

生命保険文化センターが実施した調査を参考に、40代の保険に関するデータについて見ていきましょう。

(参考:2022(令和4)年度生活保障に関する調査|生命保険文化センター)

(参考:2021(令和3)年度生命保険に関する全国実態調査|生命保険文化センター)

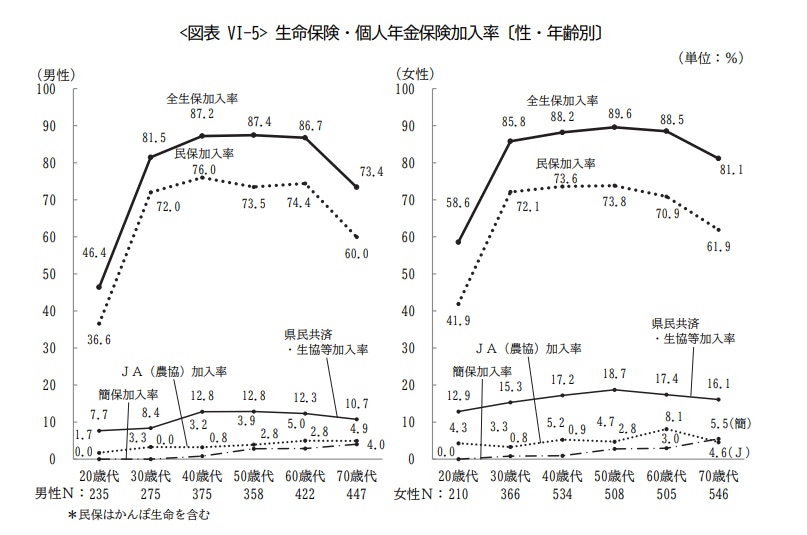

生命保険の加入率

<引用:2022(令和4)年度生活保障に関する調査|生命保険文化センター>

2022(令和4)年度のデータによると、40代における生命保険・個人年金保険の加入率は、男性で87.2%、女性で88.2%となっています。

全年代の平均値は男性で 78.3%、女性で 83.6%であることから、40代の平均値は男女ともに、全体の平均値より上回っていることがわかります。

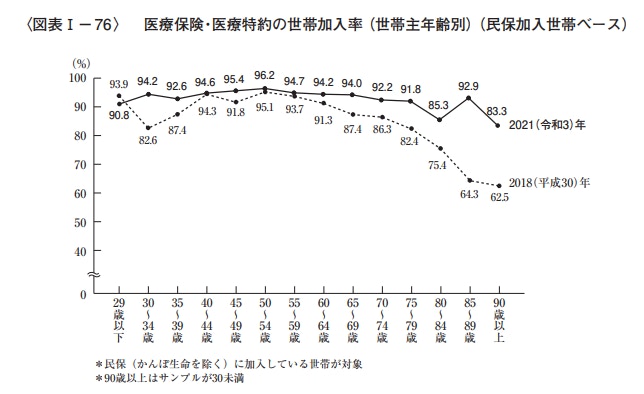

医療保険・医療特約の加入率

<引用:2021(令和3)年度生命保険に関する全国実態調査|生命保険文化センター>

2021(令和3)年度のデータによると、民間の生命保険における医療保険・医療特約の加入率は、40代前半では94.6%、40代後半では95.4%となっています。

全年代において加入率が非常に高く、40代後半の加入率は、50代前半に続いて2番目に多いという結果になっています。

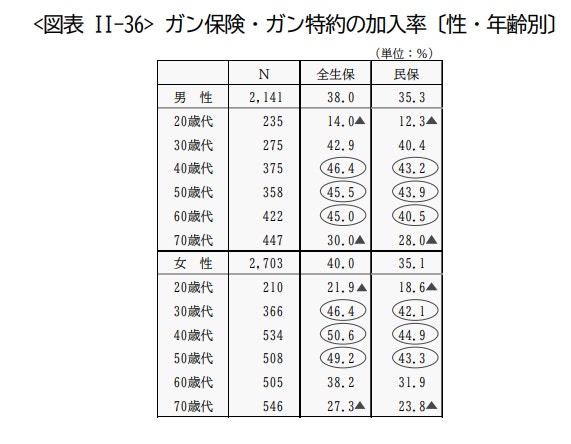

がん保険・がん特約の加入率

<引用:2022(令和4)年度生活保障に関する調査|生命保険文化センター>

2022(令和4)年度のデータによると、がん保険・がん特約の加入率(全生保)は40代男性では46.4%、40代女性では50.6%となっています。

がん保険に関しては、30〜50代の加入率が高い傾向にあり、特に40代が最も高いことがわかります。

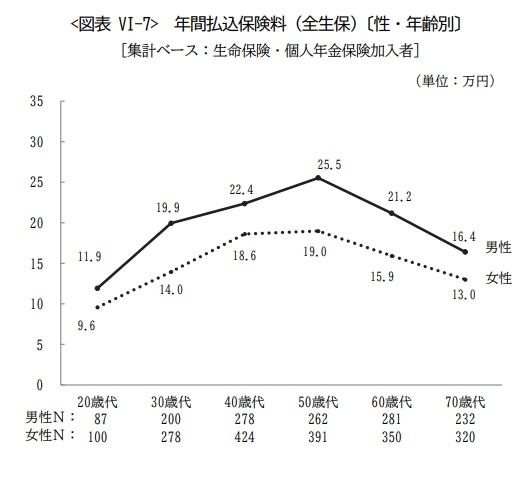

年間払込保険料の平均

<引用:2022(令和4)年度生活保障に関する調査|生命保険文化センター>

2022(令和4)年度のデータでは、40代の年間払込保険料(全生保)の平均値は、男性が22.4万円、女性が18.6万円となっています。

このことより、男性は月平均で約1.8万円、女性は約1.5万円の保険料を負担していることがわかります。

40代で保険に入っていないとどうなる?未加入で起こる3つのリスク

40代は、加齢とともに自分の身体や健康状態の変化を自覚しやすくなる年代でもあります。

健康診断で思わぬ指摘を受けることも、若い頃より増えているかもしれません。

では、40代で保険に加入していない場合、どういったリスクがあるのかを具体的に見ていきましょう。

①突然の病気や怪我により家計に大きな負担がかかる

40代は社会的な責任が増し、家庭でも大きな役割を担う立場にある年代です。

特に、近年は世帯のあり方が多様化し、共働き世帯や単身世帯、ひとり親世帯など、さまざまな人々がそれぞれの立場で家計を支えています。

そのため、家計を支える人が予期せぬ病気や怪我で入院することになると、その経済的な負担は家計から捻出せざるを得なくなります。

保険に加入しておけば、お金の不安を幾分か軽減しやすくなりますが、そうではない場合、家計にダメージを与える可能性が高くなるかもしれません。

②自分が死亡した時に家族の生活費や子どもの教育費が足りない

子どもがいる家庭の場合、親が40代であれば、その子どもは中学や高校、大学などに進学する頃になります。

住宅ローンなどの負担に加え、年々増加する教育費、生活費などの負担がピークを迎える時期ともいえるでしょう。

このように、教育資金、家族の生活費の負担が増しつつある時期に、自分に万が一のことがあると、家族の将来に影響を及ぼす可能性があります。

将来を見据えて十分な保障に入っている場合は問題ないかもしれませんが、そうでない場合は将来の生活費、教育資金が不足することが考えられます。

③老後の生活費や介護が必要になった際の生活費が足りない

老後の生活費については、貯蓄や国から給付される年金で目途が立つと考えている人もいるかもしれません。

老後に必要なお金はライフスタイルによって異なりますが、長生きのリスク、介護のリスクに対応するためにも、ある程度まとまったお金を用意しておく方が安心です。

生命保険のなかには、保障と同時に資産形成ができる保険、老後の年金づくりに特化した個人年金保険などがあります。

しかし、加入していなければ、自助努力で準備しなければなりません。

保険を上手に活用すれば、万が一にも備えながら、資産形成もできるため、興味がある人はファイナンシャルプランナー(FP)などの専門家に相談すると良いでしょう。

>>保険選びや見直しを専門家に無料相談

40代で保険に入っていないと一番後悔する時

40代で保険に入っていなかった場合に後悔する瞬間、それは「いざ保険に入ろうと思った時に、入りたい保険に入れない時」です。

保険の必要性を感じる瞬間は人それぞれですが、「自分の身に病気が降りかかった時」や「健康診断で異常を指摘された時」などが多いのではないでしょうか。

自身の健康面に異常が見つかった後に加入しようとしても、保険の種類によっては加入を断られるケースもあるため注意が必要です。

40代で保険が必要ではないのは「十分な貯蓄や資産がある人」

40代で保険が必要ない人は、「万が一の場合にも対応できる十分な貯蓄や資産がある人」です。

入院や手術で治療費がかかったり、仕事を休むことで収入が下がったりすると、多くの場合、生活費が不足し、家計が苦しくなりがちです。

生活のために貯蓄を切り崩したりすると、少なからず日常生活に支障が出てくるでしょう。

このような場合でも、当面の生活費をカバーできる貯蓄や資産を保有していれば、民間の保険に加入する必要はないといえます。

参考)医療費

実際にどのくらい医療費がかかるのか、生命保険文化センターが実施した調査内容を参考に具体的な数字を見ていきましょう。

(参考:2022(令和4)年度生活保障に関する調査|生命保険文化センター)

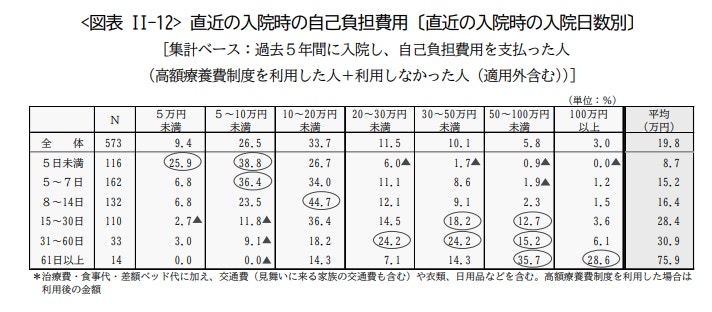

入院時の自己負担費用

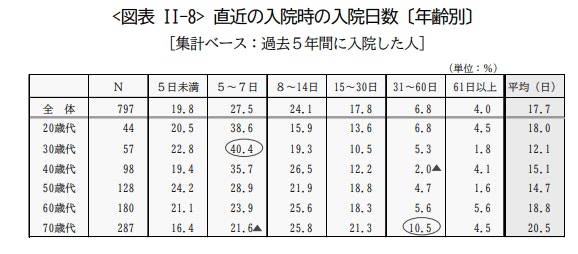

2022(令和4)年度のデータによれば、過去5年間に入院した人の中で、40代の平均入院日数は15.1日でした。また、日数別に見ると、最も多い層は「5〜7日」となっています。

<引用:2022(令和4)年度生活保障に関する調査|生命保険文化センター>

<引用:2022(令和4)年度生活保障に関する調査|生命保険文化センター>

次に、入院した際の自己負担費用を見ると、全体の平均額は19.8万円という結果になっています。

5〜7日の入院日数において、最も割合の高かった自己負担金額は「5〜10万円未満」という結果になっています。

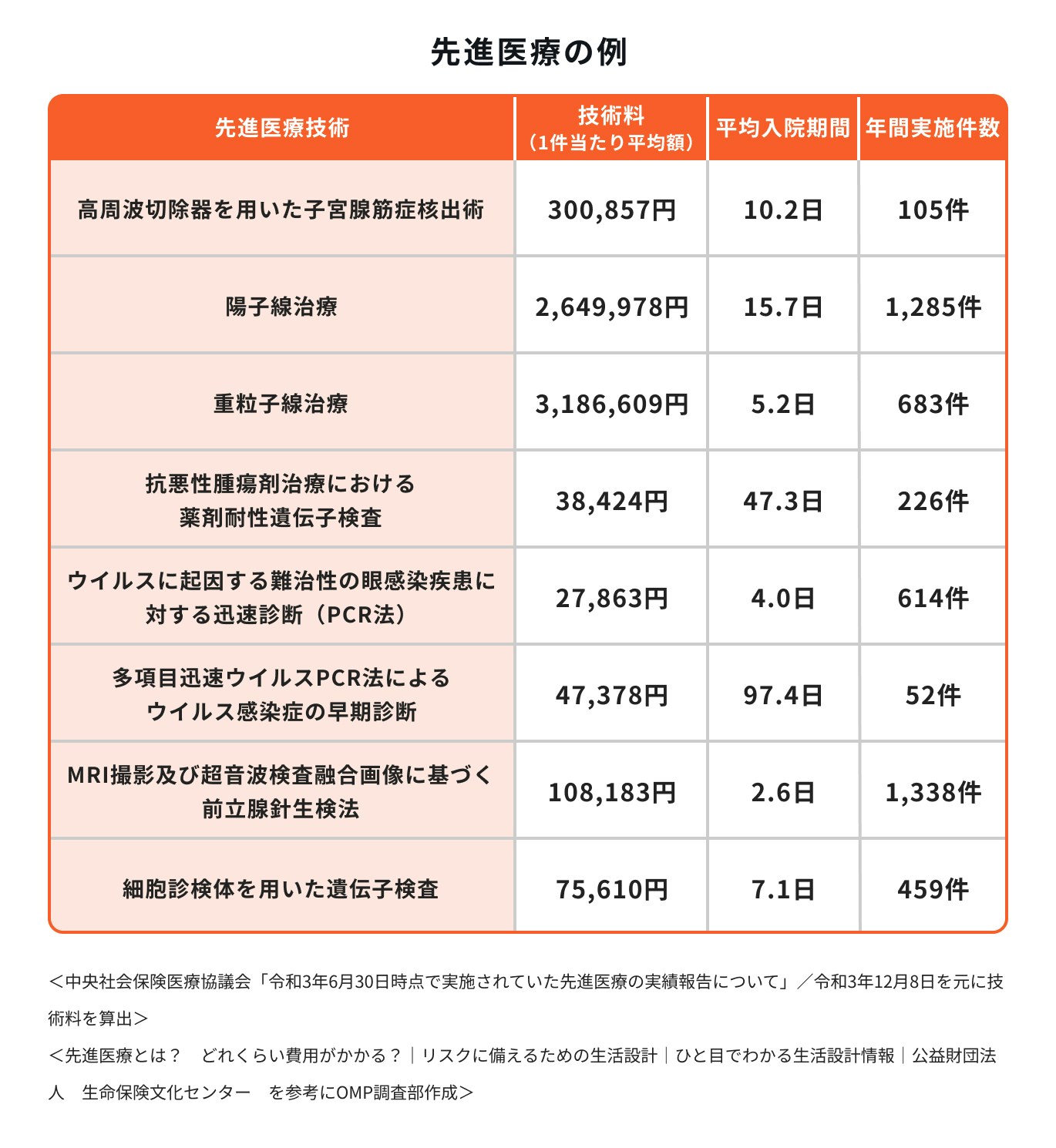

先進医療の技術料

先進医療を受ける際の費用は全額自己負担となります。

例えば、がん治療に適している陽子線治療や重粒子線治療では、1件当たり300万円前後の技術料が必要になります。

先進医療のすべてに高額な費用を要するわけではありません。しかし、費用の準備がなければ気軽に受けられる額ではないため、保険などで準備しておくと治療の選択肢が広がります。

がん治療の費用

がん治療では、1回の入院で100万円近い費用が必要になる場合もあります。

健康保険の適用範囲内の治療に関しては、自己負担額は3割程度となり、自己負担限度額を超えた場合は高額療養費制度を利用することができます。

一方、差額ベッド代や入院時の食事代などに健康保険は適用されず、付き添いの人の交通費なども自己負担になります。

入院が長引くほど、これらの費用負担が大きくなる点は注意が必要です。

(参考:2021年度年代別|急性期グループ年間集計|医療費:診療アウトカム評価事業|公益社団法人 全日本病院協会)

(参考:退院患者の平均在院日数等|厚生労働省)

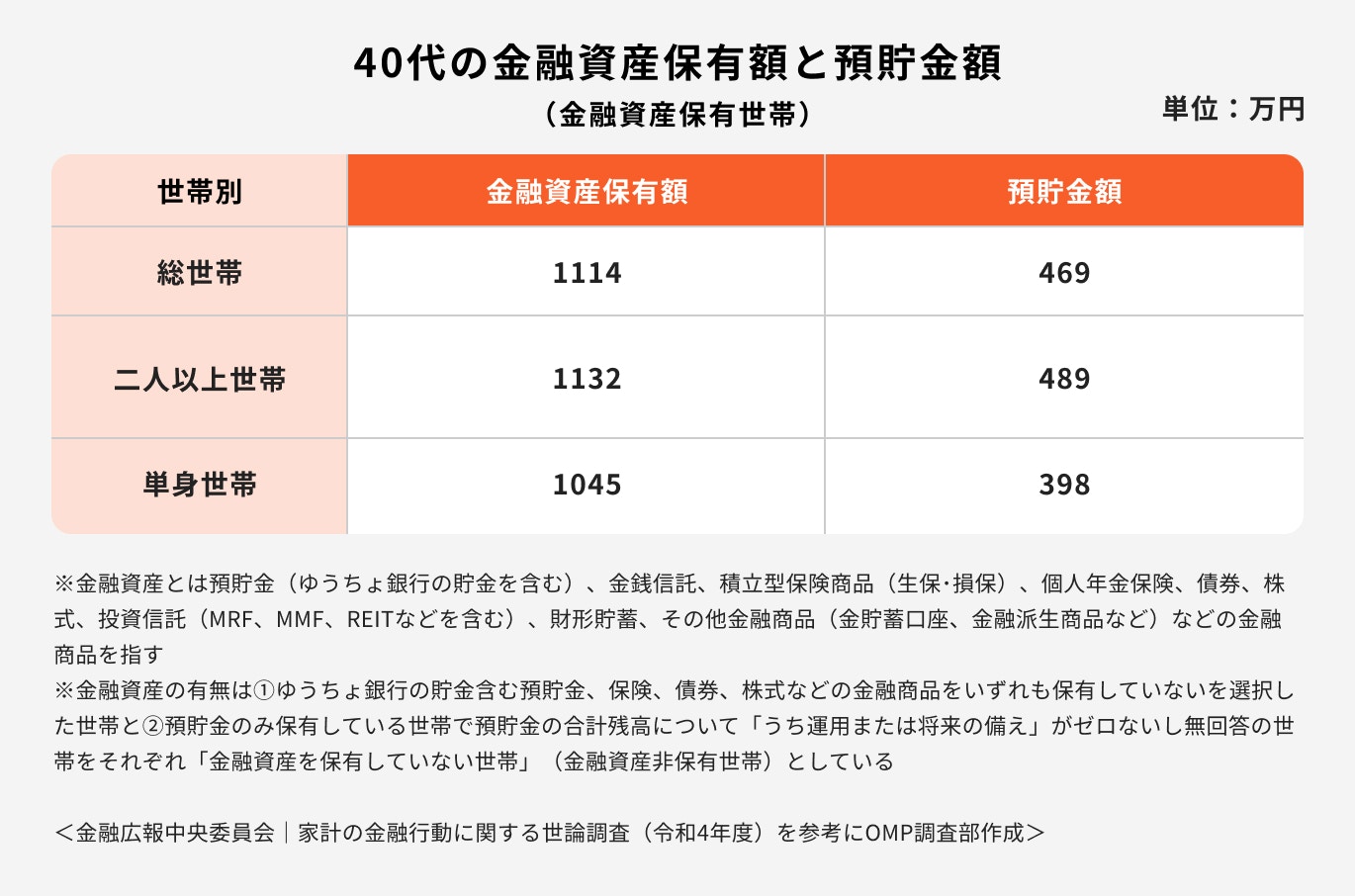

参考)40代の預貯金額・貯蓄額

(参考:金融広報中央委員会|家計の金融行動に関する世論調査(令和4年度))

金融広報中央委員会が実施した調査によると、40代の世帯では、1114万円の金融資産を保有しており、そのうち469万円が預貯金となっています。

そのうち、二人以上世帯では、金融資産保有額が1132万円に対して預貯金は489万円、単身世帯では金融資産保有額が1045万円、そのうち398万円が預貯金でした。

どちらの世帯も金融資産保有額のうち約4割を預貯金が占めていることがわかります。

40代の保険の選び方と見直し方のポイント

40代が保険を選ぶ時や、既に加入している保険の見直しをする時のポイントについて、保険のプロが解説します。

①保険を選ぶ前に、公的保険制度で保障される内容を確認する

保険を選ぶ前は、公的保険制度で保障される内容を、あらためて確認しておきましょう。

日本の公的医療保険制度は充実しているため、医療費や薬剤費の自己負担額は3割で済み、自己負担限度額を超えた場合は高額療養費制度を利用することができます。

加入している健康保険組合が独自の給付制度(付加給付)を設けている場合もあり、治療費の大半は健康保険でカバーすることが可能です。

これらの制度を利用しても、自己負担が大きいと感じる場合は、民間の保険に加入して、必要な費用をカバーできるようにしておくこともひとつの方法です。

ただし、手厚い保障になればなるほど保険料は増えていきます。

「家族に必要だから」という理由だけでなく、長く保険を継続できるように、家計面も考えてバランスの良い保障を検討するようにしましょう。

>>必要な保険を専門家に無料相談

②健康リスクが高まるため、医療保険やがん保険を検討する

40代は病気にかかるリスクが高まる年代です。そのため、医療保険やがん保険に未加入の人は、早めに加入の検討をしておきましょう。

また、ひと昔前の医療保険やがん保険に加入したままの人は保険の見直しをおすすめします。

特に女性は、乳がんや子宮がんなど、女性特有のがんを発症するリスクが年齢とともに高くなる傾向があります。

40代は持病がある人も多く、既往歴があると保険に加入しにくくなる可能性があるため、健康なうちに早めに検討することをおすすめします。

医療保険やがん保険は、最新の医療事情に応じて進化しています。保険金や給付金の支払い方も多様化しているため、自分に合った保険を早めに見つけておくと良いでしょう。

(参考:国立がん研究センターがん情報サービス「がん統計」(全国がん登録))

参考)40代はがんや生活習慣病にかかるリスクが上昇する

40代は特にがんなどの生活習慣病にかかるリスクが上昇する年代です。

2019年の国立がん研究センターの調査によると、40代男性で前立腺のがんに罹った人数は30代の約44倍に増えています。

40代女性のがんについても、部位問わず30代と比較すると大幅に増えており、40代になると20代や30代と比べて健康リスクが高まることがわかります。

(参考:国立がん研究センターがん情報サービス「がん統計」(全国がん登録))

③万が一に備え、死亡保障を確保する

働き盛りの40代は、万が一に備える死亡保障を十分に確保できているかどうか、確認しておきましょう。

社会的に責任ある立場を任されることも多い40代は、年収が高くなる一方で、日々の生活費も増加し、さらに老後のための貯蓄も行う必要があります。

さまざまな負担が家計にのしかかってくる時期といえるでしょう。

このような時期に万が一のことが起これば、遺された家族に与える経済的な損失は計り知れません。

特に子どもがいる家庭の場合、死亡保障に加入しておけば、万が一のことが起こった時に、子どもたちへの生活費、教育資金を遺すことができます。

死亡保障に関しては優先的に検討しておくことをおすすめします。

④老後に備えて貯蓄型の保険を検討する

保険と聞くと、万が一のことが起こった時のために加入するイメージが強いかもしれません。

入院や手術、死亡などに備えることを目的とした保険商品もありますが、老後に備えた資産形成ができる貯蓄型の保険も存在します。

特に終身保険などは、保険料が掛け捨てとならず、保障と同時に資産形成も可能な保険です。

40代は家族への保障も必要ではありますが、将来を見据えて老後に向けた準備を始めていく時期でもあります。

そのためには、貯蓄型の保険を上手に活用して資産形成を進めていくのもひとつの方法です。

参考)老後に必要な生活費は夫婦2人で「月平均23.2万円」

生命保険文化センターが行った「生活保障に関する調査(令和4年度)」によると、老後に必要な生活費は、最低限必要な日常生活費として夫婦二人で「月平均23.2万円」となっています。

また、ゆとりある老後生活を送るために必要な金額は「月平均37.9万円」となっており、最低限必要な日常生活費にプラスして、約14万円が必要と考えていることがわかります。

(参考:2022(令和4)年度生活保障に関する調査|生命保険文化センター)

⑤保険の更新時期になったら契約内容と必要な保障を再確認

保険の種類の中には「更新型」と呼ばれるタイプの商品があります。10年や15年など、一定期間ごとに保険料が見直され、そのタイミングで保障を組み直すことができます。

時間が経てば必要な保障は変わるため、更新時には、その時の自分や家族の状況に合わせて必要な保障を再確認しておきましょう。

保障内容にもよりますが、一般的に40代になると保険料は大きくアップすることがほとんどです。保障内容と支払う保険料のバランスを考えて、無理のない範囲で検討するようにしましょう。

40代で医療保険を選ぶ時のポイント

健康リスクが上昇する40代ですが、医療保険を選ぶ時におさえておきたい3つのポイントについて保険のプロが詳しく解説します。

1.入院時・手術時に必要な保障を決める

まずは、入院や手術の保障をどうするか決めていきましょう。

医療保険は入院日数ごとに「入院日額」が受け取れる保険が主流でした。

近年は「入院一時金」など、日帰り入院でもまとまった金額が受け取れるタイプが登場し、この2タイプがメインになっています。

例えば、入院日数の短期化を考慮して、入院日額を5000円程度、入院一時金を5万円、10万円に設定することも可能です。

手術の保障に関しては、手術の種類によって給付金額が変動する保険、手術給付金が一律の保険などがあります。

2.保険期間は家族構成や保障ニーズに合わせて決める

保険の種類によって、保険期間は「定期型」と「終身型」に分かれます。

ある期間を保障するのが定期型で、満期が到来したら、保障期間は終了しますが、一定の年齢まで更新しながら継続することも可能です。

更新時には保障内容を見直すことができますが、一般的に、更新ごとに保険料は上がっていきます。

一方、終身型は保険料が一生涯変わらないため、無理のない保険料を設定すれば、安心して保険に加入することができます。

貯蓄性もあるため、将来の資産形成にも役立てることができますが、同じ保険金額の定期型保険より、保険料が割高になるのがデメリットです。

定期型、終身型、どちらにもメリット、デメリットがあるため、自身のニーズや家族の状況に応じて検討しましょう。

3.保障日数は備えたい病気に合わせて決める

保険商品の中には、日帰り入院から保障される保険もあれば、入院5日目から保障が開始する保険もあります。

そのため、入院が短期化している現状では、できるだけ短い入院から保障されるタイプの方が合理的かもしれません。

1回の入院で保障される日数は、商品にもよりますが、30日、60日、90日、180日などがあり、自分で選ぶことができます。

将来どのような病気に罹患するか予測することはできませんが、万が一に対してどのような準備をしておきたいのか、自身で想定して日数を選択すると良いでしょう。

保険選びに困ったら、プロに無料相談

保険を選ぶポイントや重視する保障内容は人によってさまざまです。医療保険やがん保険の種類は非常に多いため、自分に合った商品を選ぶことが難しく感じるかもしれません。

そんな時は、保険に詳しいFPなど、お金の専門家に相談するのがおすすめです。

最新の医療事情や保険商品について尋ねることができ、希望の条件を伝えることで自分に合った商品のアドバイスを無料で受けることができます。

わからない点も自由に質問できるため、満足度の高い保険選びが実現しやすくなるでしょう。

>>保険選びを専門家に無料相談

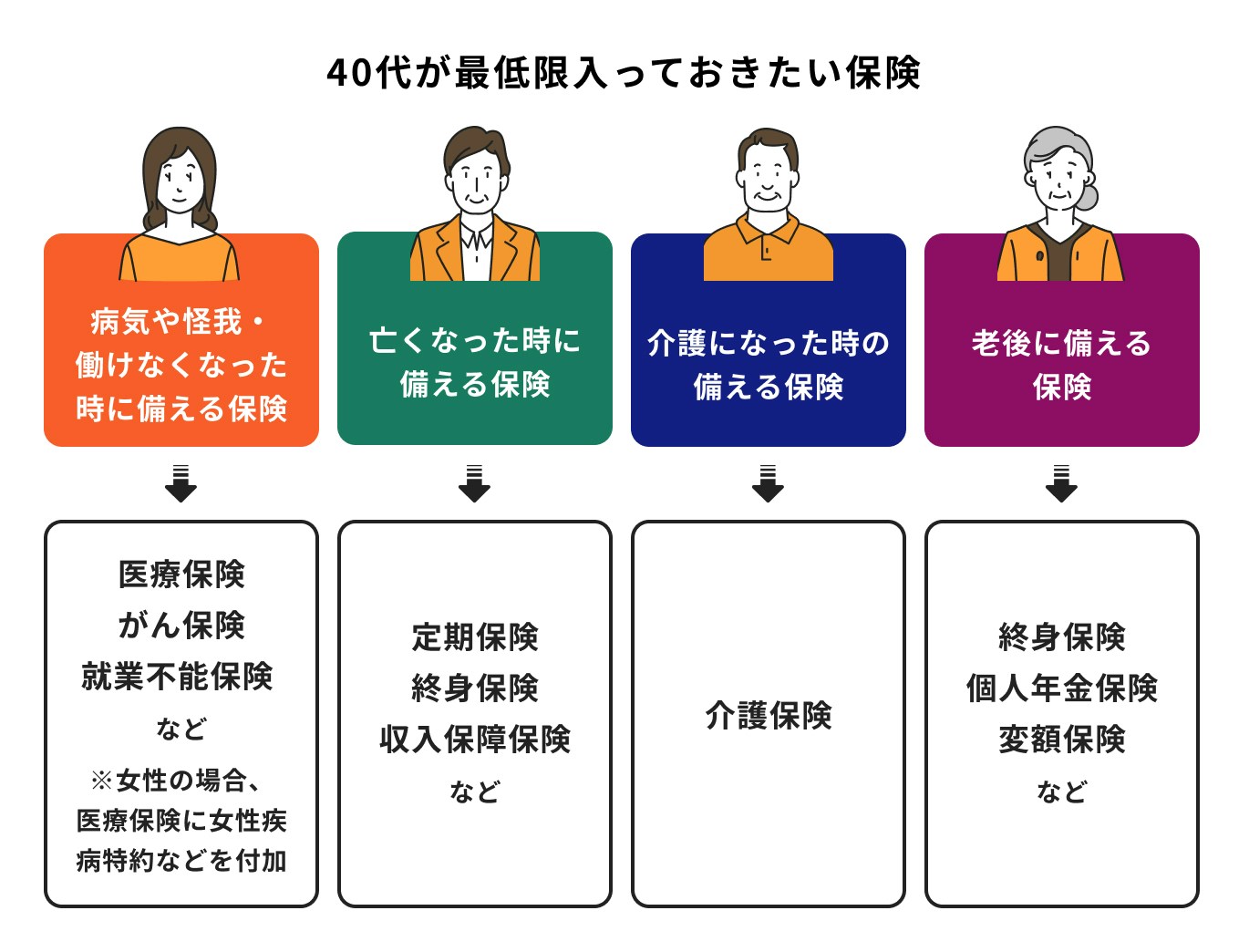

40代が最低限入っておくべき保険【男女別】

「40代ではどんな保険が必要?」「保険の見直しをしたいけれど、どんな保険を選べば良いかわからない」という人に向けて、最低限入っておきたい保険を男女別に解説します。

男性の場合

40代男性が入っておきたい保険は、シングル世帯やファミリー世帯など、世帯の状況によって異なりますが、医療保険、死亡保険、就業不能保険などは優先的に検討しておきたい保険です。

特に就業不能保険は、病気や怪我で仕事を休むことになった際の収入減を補うことができる保険です。

近年は心の病で休業や退職をするケースが増えているため、万が一の事態に備えて加入しておくと、お金の心配をすることなく、療養に専念することができます。

あわせて、ファミリー世帯は死亡保険に加入しておくと、万が一のことが起こった場合に、将来の家族の生活費、子どもの教育費もカバーすることができるでしょう。

老後に関しては、介護保険や貯蓄型保険に加入することで、自身の老後に備えることができます。

女性の場合

女性の場合、世帯の状況で必要となる保障は異なりますが、医療保険はすべての女性が優先的に検討したい保障です。

また働いている人は就業不能保険、子どもがいる共働き世帯や、ひとり親世帯は最低限の死亡保障も検討しておくと良いでしょう。

40代になると女性疾病に罹患する可能性が高くなります。医療保険でも給付金は受け取れますが、基本保障に上乗せして、給付金が受けられる女性疾病特約等を付加しておくと安心です。

また、老後に備える保険に関しては、介護保険や貯蓄型保険等を検討しましょう。

特に女性の場合は、一般的に男性よりも長生きするケースが多く、老後の生活費や介護に関する費用が男性より多く必要になる可能性があります。早めに準備しておきましょう。

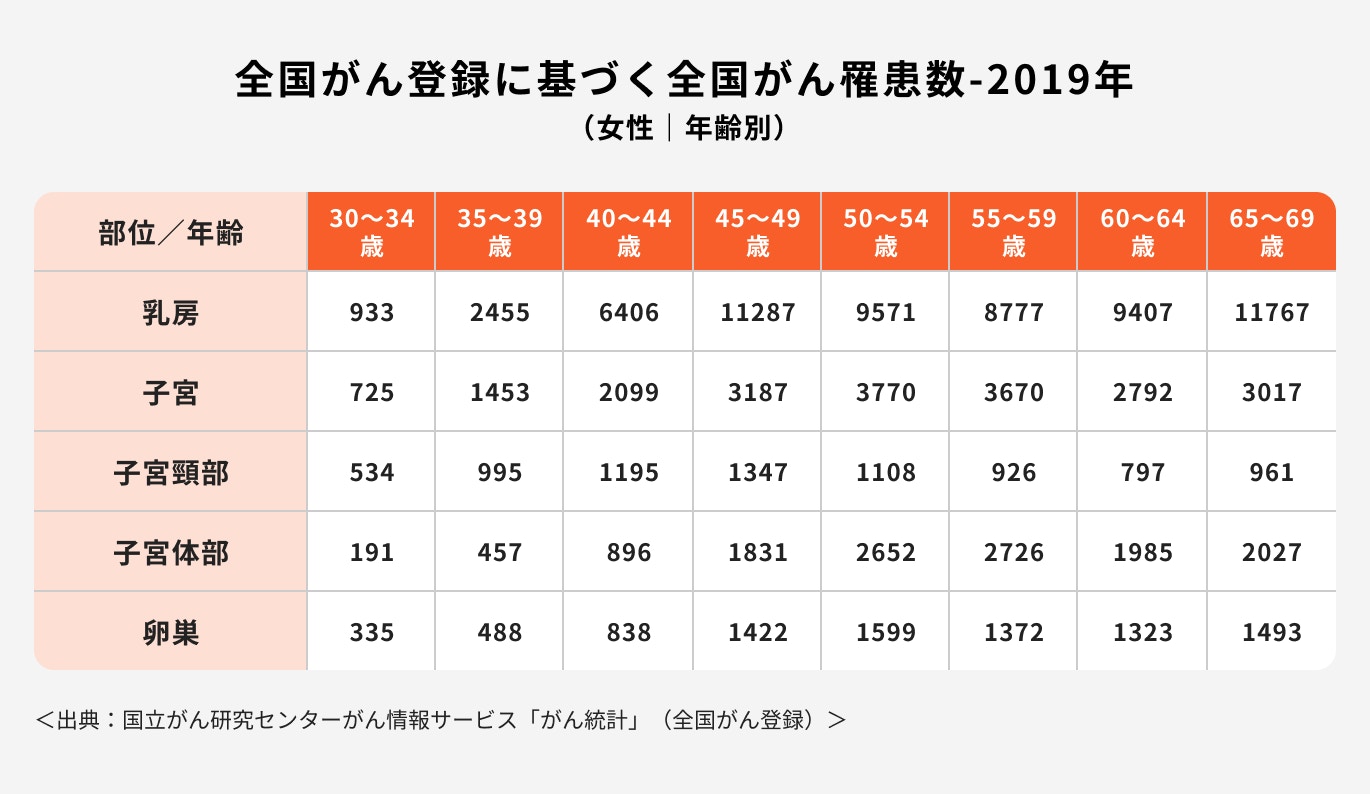

参考)女性特有のがん罹患のリスク

40代後半になるとがんに罹患するリスクがさらに高まります。

国立がん研究センターのデータによると、40代前半と比べて、乳房や大腸、子宮体部など、多くの部位で40代後半の罹患数が大きく上昇しています。

2人に1人はがんになると言われている時代です。

がんに罹患すると、治療費はもちろん、仕事を休むことによる収入減など、多くのリスクが考えられます。早めに備えておいて損はないでしょう。

(参考:国立がん研究センターがん情報サービス「がん統計」(全国がん登録))

まとめ:40代は健康リスクと老後の不安に備える

40代は健康面で不安を覚えたり、20代や30代では経験したことのない体の不調を感じる人も増えてくるでしょう。

病気や怪我で入院や手術をすると、さまざまな場面で金銭的な負担がかかります。治療費や減った収入をすべて預貯金で対処できる人は、そこまで多くないかもしれません。

民間の医療保険や就業不能保険などに加入していれば、安心して治療に専念することができるはずです。

加入する時期やその時の家族構成によって、備えるべき保障内容は変わります。既に加入している人は、過不足のないプランに見直しするのが良いでしょう。

この機会に自分に必要な保障は何かをチェックし、新規加入を検討してみましょう。

≫無料:保険の見直しを、プロにオンライン相談

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。あらかじめご了承ください

RECOMMENDATIONオススメ記事

監修

土屋 史恵

- ファイナンシャルプランナー/金融ライター/編集者

神戸市外国語大学卒業後、外資系生命保険会社、都市銀行にてリテール営業、法人営業に携わる。遺言信託など資産承継ビジネスに強み、表彰歴あり。その後は長年の金融機関勤務経験を活かし、金融メディアに転職。記事執筆や編集などを担当。現在はフリーランスとして活動中。AFP、FP2級、証券外務員一種を保有。

著者

荻野 樹

- ファイナンシャルアドバイザー

大阪市立大学経済学部卒業後、教育業界を経て、メットライフ生命保険株式会社、株式会社ほけんのぜんぶ入社。生命保険販売を通じ、FPとして主に子育て世代の資産形成や老後資金準備に関するコンサルティングを行う。専門用語を使わず丁寧で分かりやすいアドバイスが強み。現在は個人向け資産運用のサポート業務を行う。AFP(Affiliated Financial Planner)、一種外務員(証券外務員一種)、宅地建物取引士の資格を保有。