関連記事

「40代で資産運用を始めるのは遅い?」「40代から老後資金を貯めるには貯金だけでは難しい?」と悩んでいる人も多いのではないでしょうか。

40代は20〜30代と比べて収入が増え、余裕資金を準備しやすい世代です。

また、老後まである程度時間を確保することができるため、資産運用でお金を効率よく増やすことが可能です。

本記事では、将来の資金作りについて悩んでいる40代の人に向けて、資産運用を始めるメリットやおすすめの資産運用、失敗しないポイントを資産運用のプロが初心者向けにわかりやすく解説します。

※預貯金額・貯蓄額のデータ参考:家計の金融行動に関する世論調査(令和4年)|金融広報中央委員会

※貯蓄額は預貯金以外に保険や有価証券も含んだ金額となっています

※本記事では2023年までのNISA制度を「旧NISA」または「旧制度」、2024年から始まる新しいNISAを「新NISA」または「新制度」と表記しております

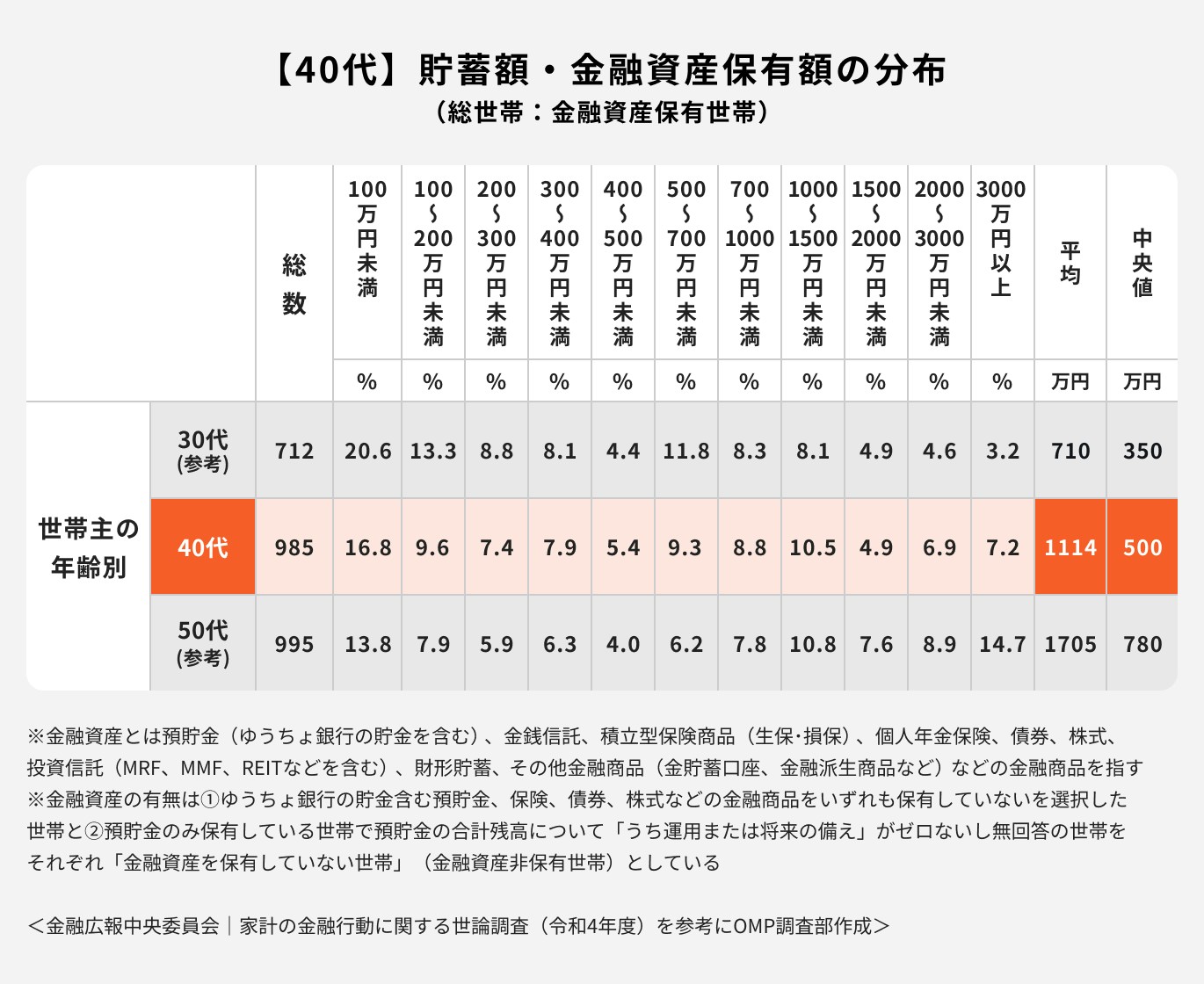

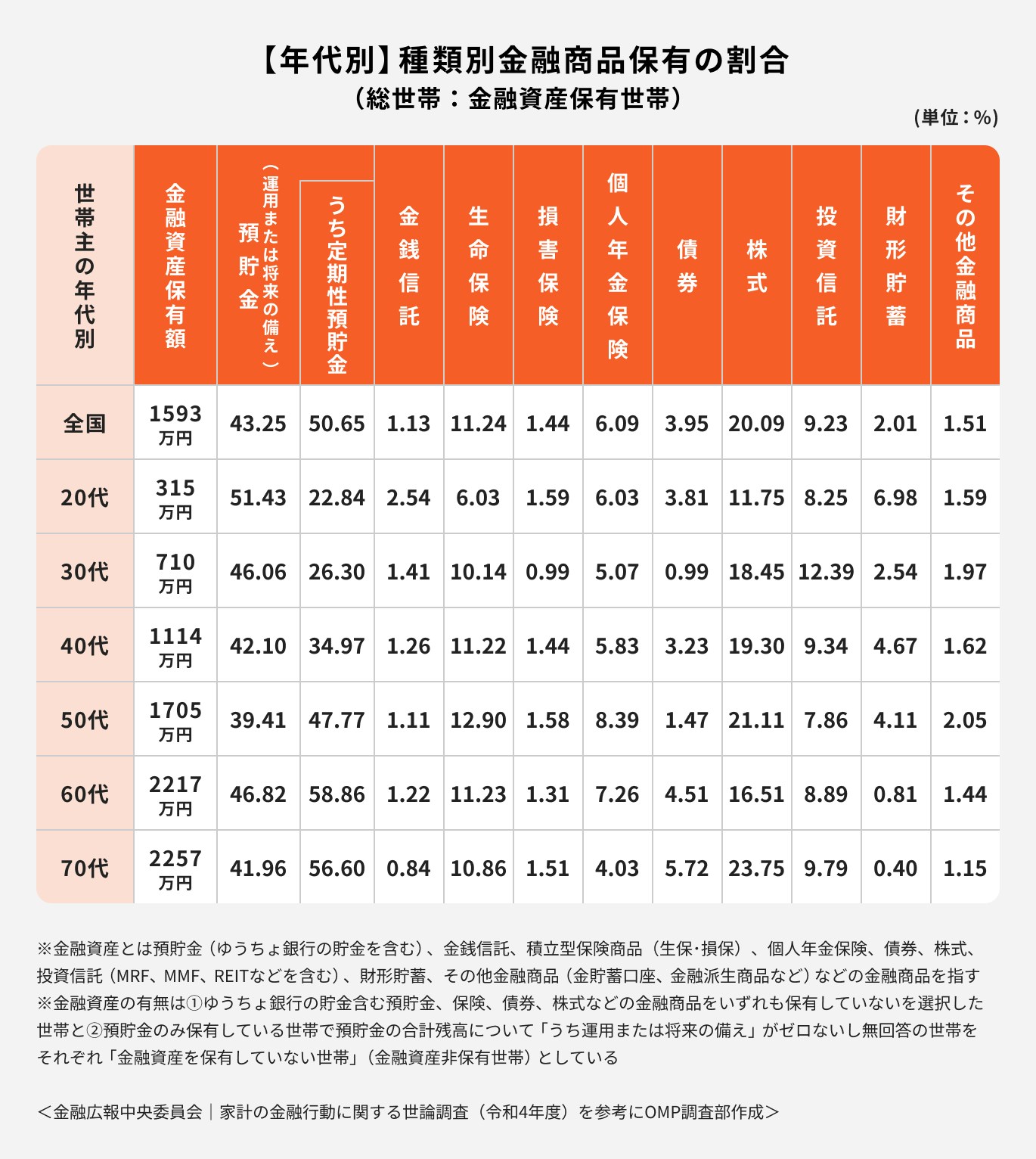

40代の貯金額(預貯金額)や金融資産保有額について、家計の金融行動に関する世論調査(令和4年)のデータを参考に見ていきましょう。

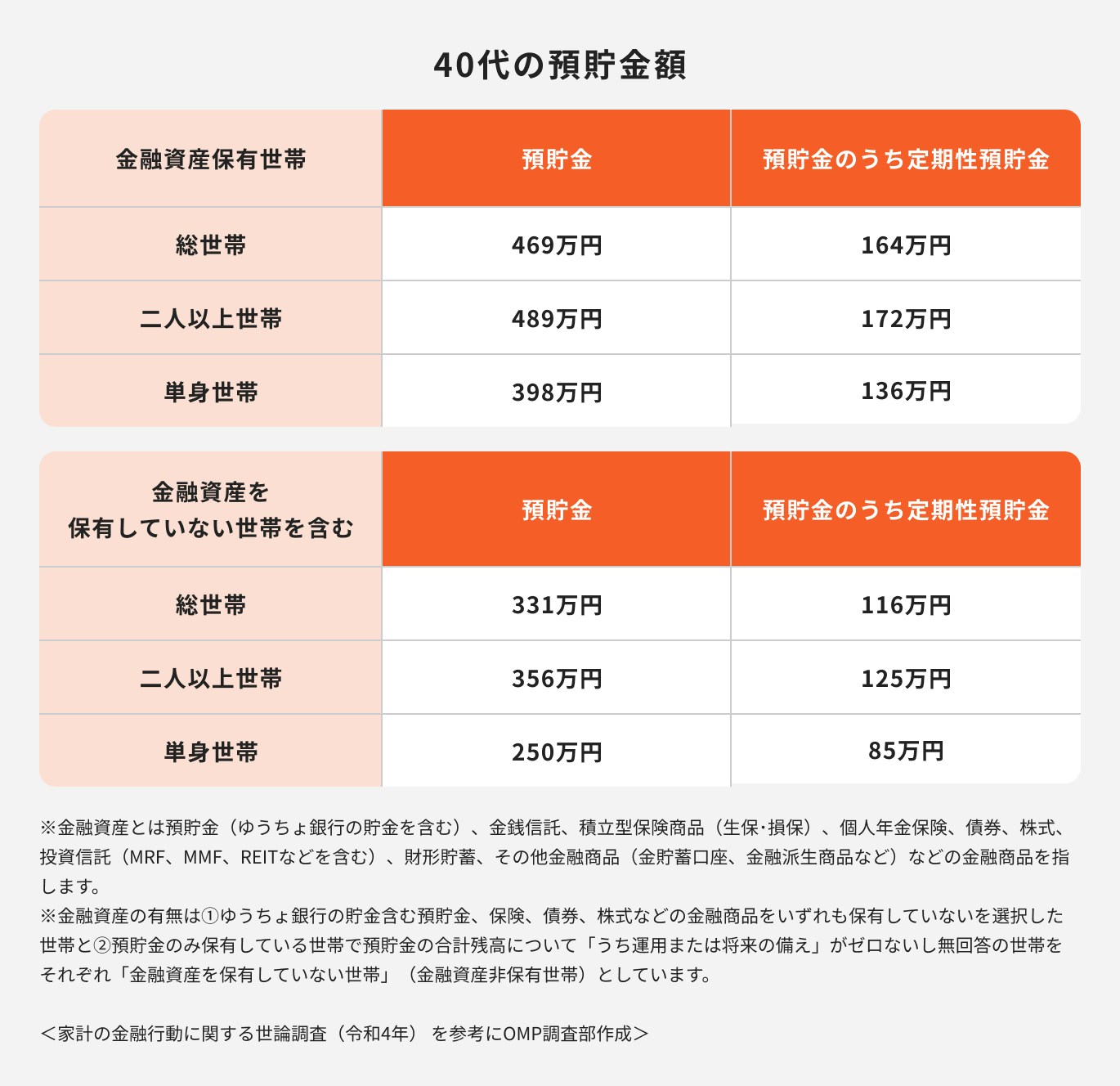

40代の平均貯金額(預貯金額)は金融資産を保有している総世帯は469万円、二人以上世帯は489万円、単身世帯は398万円です。

金融資産を保有していない世帯を含む総世帯は331万円、二人以上世帯は356万円、単身世帯は250万円となっています。

次に、40代の貯蓄額・金融資産保有額を見ていきましょう。

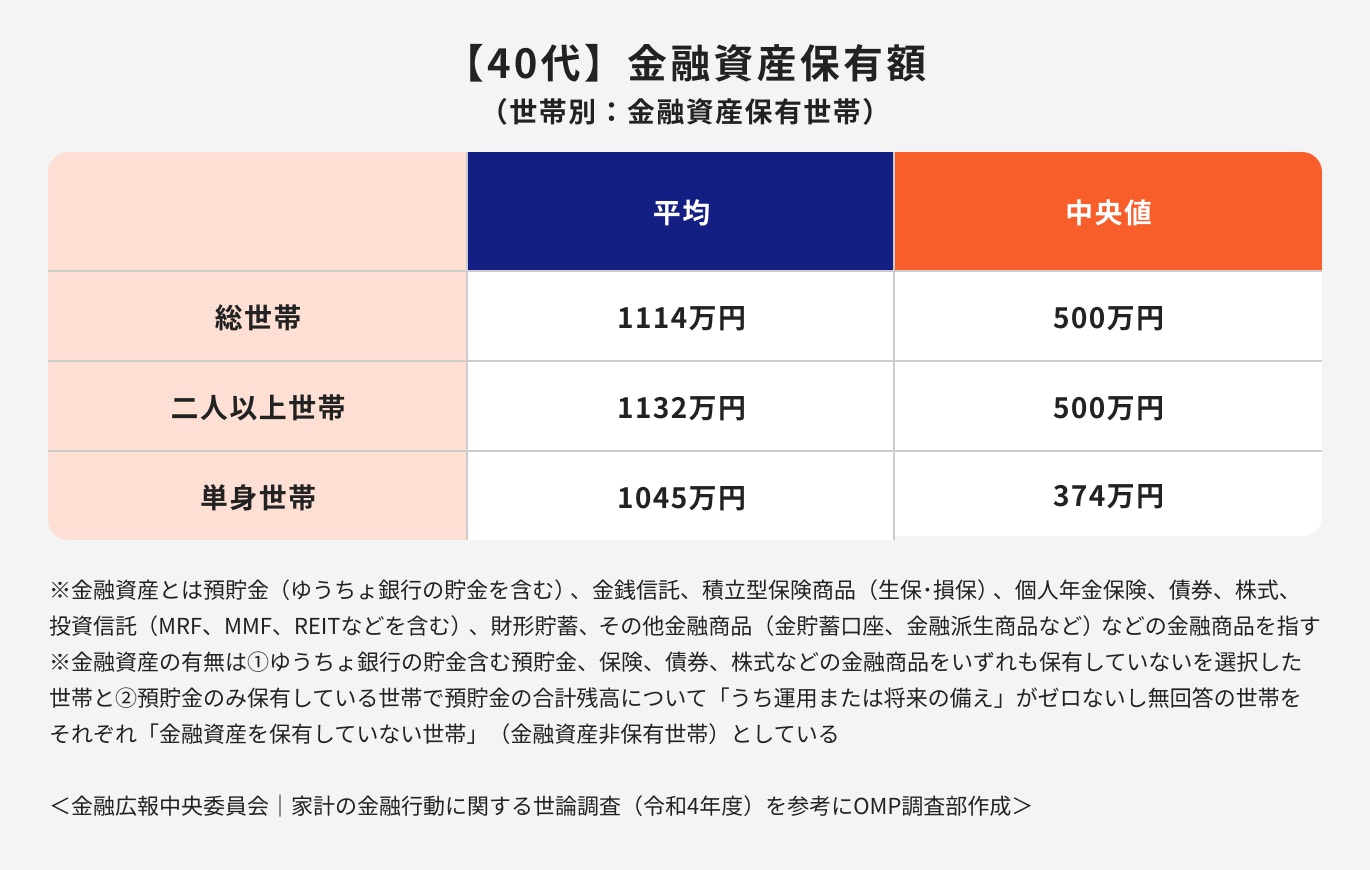

40代で金融資産を保有している世帯の金融資産保有額は、総世帯の平均が1114万円、二人以上世帯の平均は1132万円、単身世帯では1045万円です。

中央値で見ると平均より半分少なくなっており、単身世帯では374万円となっています。金融資産保有額が多い世帯と少ない世帯の差が大きいことが考えられます。

<引用:2019年全国家計構造調査 所得に関する結果及び家計資産・負債に関する結果>

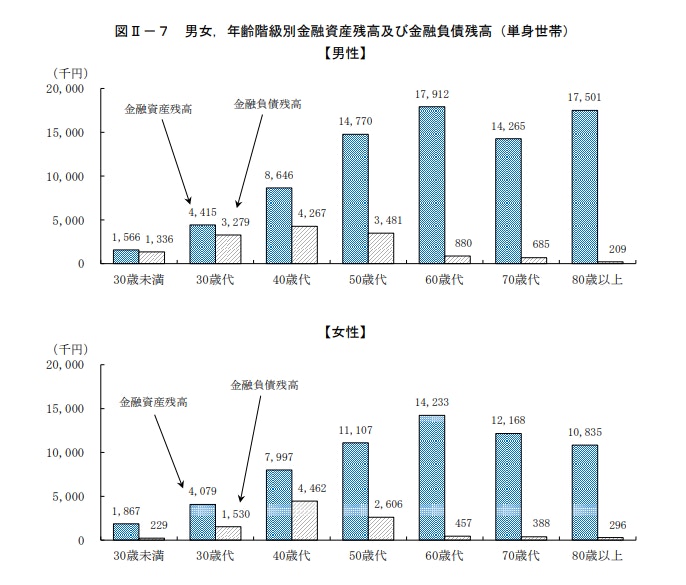

また、2021年(令和3年)5月18日に総務省より公表された「2019年全国家計構造調査 所得に関する結果及び家計資産・負債に関する結果 結果の概要」を見てみると、40代の独身男性の金融資産残高は約865万円でした。さらに、金融負債残高が約427万円であることもわかります。

一方、独身女性の金融資産残高は約800万円、金融負債残高は約446万円となっています。

40代の二人以上世帯と単身世帯において年収別に貯金額を比較してみると、年収が上がるほど貯金額の平均・中央値は上がっています。

世帯関係なく、年収300万円未満と年収500万円以上で比べると、金融資産保有額の中央値に大きく差が開いています。

年収はもちろん、貯金の習慣や預貯金以外の金融資産を保有しているかどうかも、金融資産額に大きく影響しているでしょう。

40代総世帯の貯蓄額・金融資産保有額の分布を見てみると、1000~2000万円未満は15.4%、2000万円以上は14.1%となっています。

つまり、40代全体の29.5%(約3人に1人)は1000万円以上の貯蓄をしています。

30代に比べて1000万円以上貯蓄している割合が増えているため、金融資産保有額の平均・中央値も高くなっています。

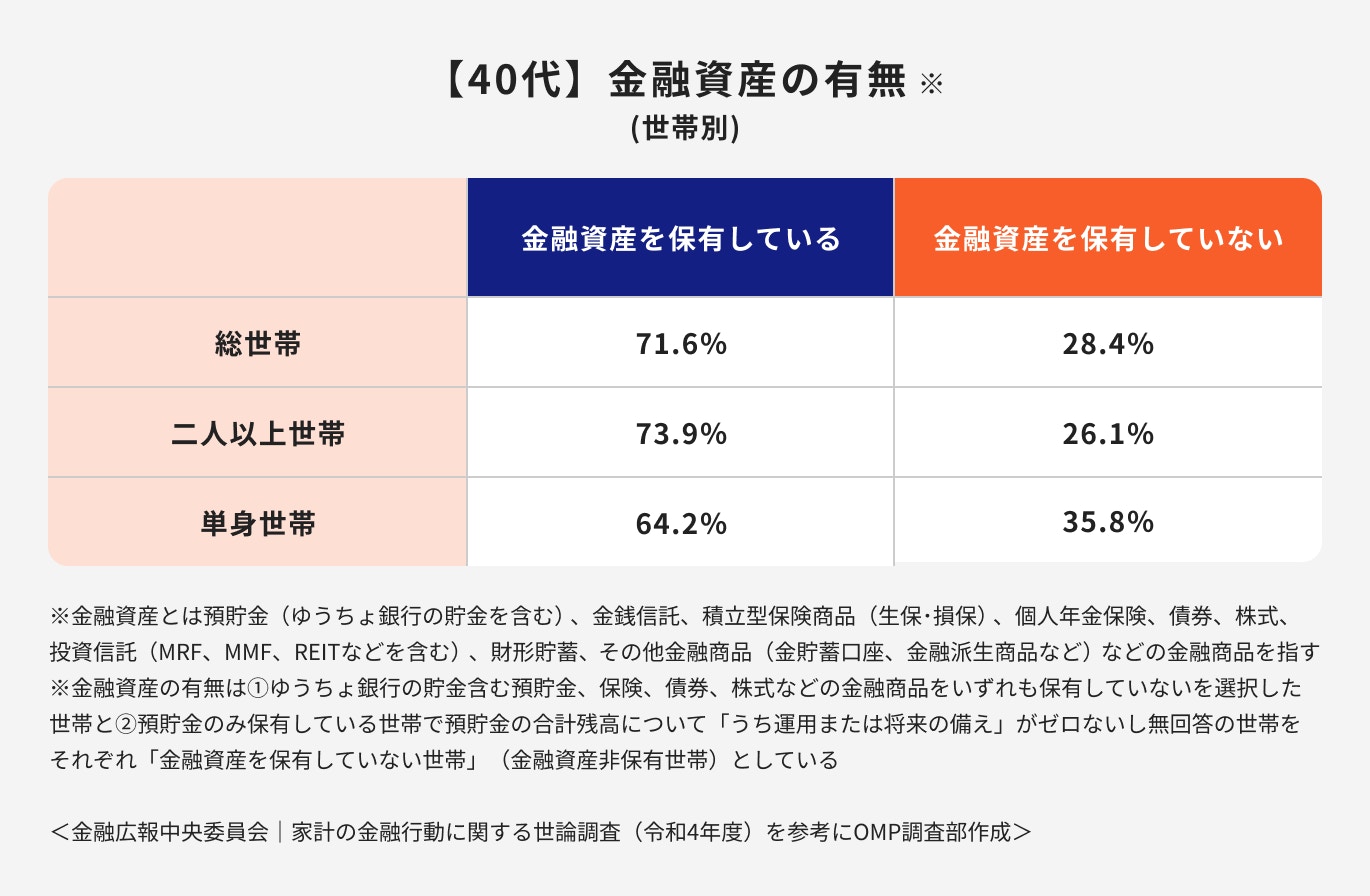

40代で金融資産を保有していない割合は総世帯で28.4%、二人以上世帯で26.1%、単身世帯で35.8%です。

40代の貯蓄額の平均・中央値は高かったとはいえ、全く貯蓄を持っていない人も一定数いるようです。

40代は定年まで数十年ある年代ではありますが、なかには老後について考え始める人もいるでしょう。

必要な老後資金は「自分が老後にどんな生活を送りたいのか」によってさまざまです。

老後資金の算出方法、今からどのくらい貯金をすれば良いのか、詳しく解説していきます。

老後の主な収入は公的年金や退職金です。一方で、生活費は「住居費と光熱費+食費」が中心となります。

よって老後資金は下記の計算式で算出しましょう。

生活費には、趣味や娯楽費などにかけるお金が上乗せとなり、人によって異なります。

老後にどれくらいの生活水準を希望するかによって、必要な老後資金が決まるといえます。

また、老後の生活費を備える年数については下記の計算式で算出しましょう。

長生きしたい場合は年数も伸びるため、より多くの老後資金を蓄える必要があります。

では、公的年金はいくらもらえるのでしょうか。

自営業やフリーランスの場合、国民年金のみだと約6.5万円です。

会社員の場合、国民年金と厚生年金が受給できるため、夫婦では約22万円、一人あたり約11万円となります。

あくまで現在の受給額になるため、将来受給できる金額が変わる可能性はあります。

年金だけでは生活ができないと思っている人も多いでしょう。

まずは老後にどのくらいお金が必要なのか、きちんと把握することが大切です。

(参考:令和4年4月分からの年金額等について|日本年金機構)

.jpg?w=490&fit=crop&crop=faces&auto=compress,format)

公的年金だけで賄えない部分を老後までに貯蓄しておくことが大切です。

生命保険文化センターの「生活保障に関する調査(令和4年10月発行)」によると、夫婦二人の老後の最低日常生活費は「月平均23.2万円」、ゆとりある老後生活費は「月平均37.9万円」となっています。

令和元年度の調査に比べて、いずれにしても生活費は1万円以上高くなっています。

夫婦二人・厚生年金で25年間老後生活を送る場合の不足金額を計算してみましょう。

また、生活費の不足分に加えて介護費用を考えておくことが理想的でしょう。

生命保険文化センターの「生命保険に関する全国実態調査(令和3年度)」によると、介護の平均期間は5年1ヶ月、月々の介護費用は平均8.3万円となり、合計の介護費用は約500万円になります。(※)

施設に入居する場合はさらに大きな金額を想定した方が良いでしょう。

※8.3万円×61ヶ月(5年1ヶ月)=約506.3万円

(参考:2022(令和4年度)生活保障に関する調査|生命保険文化センター)

(参考:2021(令和3)年度 生命保険に関する全国実態調査)

最低日常生活の不足分と介護費用を合わせると、約872万円となります。そのため、老後のための貯金額は、最低でも約1000万円以上、ゆとりある生活を送るには約5000万円を目指すと良いでしょう。

\資産状況や目標に合わせてプロがアドバイス/

貯金をする時は以下の①~④を意識するようにしましょう。

基本的なことではありますが、お金を貯めるうえで大切なポイントです。

まずは、現在の家計の収支をきちんと把握することが大切です。

最近ではキャッシュレス化で便利になっている反面、無駄な支出が増えている可能性があります。特に、食費や雑費などの変動費は、予算を考えることで支出が増えることを防げます。

家計簿アプリや手書きの家計簿など、自分に合った方法で毎月の収支を把握し、極力無駄な支出を減らす努力をしましょう。

毎月の支出の中では、固定費に注目しましょう。家賃やローンはすぐに改善できないものの、保険や通信費などはすぐに見直すことができます。

特に、医療保険は加入したまま何年も見直さない人も多く、必要以上に払ってしまっている可能性があります。ライフステージが変われば、必要な保障も変わるため、一度見直してみると良いでしょう。

また、サブスクリプションなどを複数契約している場合は、本当に必要かどうか考えて解約も検討しましょう。

銀行口座はなるべく目的別に分けて複数持ちましょう。

給与が入っている口座に貯金をすると、お金の色分けができず、気づいたら使ってしまうことがあります。

貯金に手をつけないようにするためにも、口座を分けてお金を管理しましょう。

最近では、一つの銀行口座に目的別にお金を分けて管理ができる銀行もあります。銀行にこだわりがなければ、便利な機能がある銀行を選んでみるのも良いでしょう。

毎月の収支の中で、固定費のように毎月定額を先取り貯金するようにしましょう。

同じ銀行内で定期積立をするほか、定額送金サービスを使って別口座に自動送金できる銀行も増えています。

ATMで現金を引き出して、他の口座に移し替える手間や時間が省けます。

先取り貯金をする場合、特に口座を分けておくと、手をつけずに貯めることができます。

40代は、20〜30代に比べて収入が増え、毎月安定して貯金ができている人が多い年代です。

また、子どもが独立したり教育資金のピークを超えて、老後資金に目を向け始める頃でしょう。

40代は定年退職までまだ時間があるため、老後資金を作る目的で資産運用を始めるにはとても適した年代です。

次に、40代で資産運用を始めたほうがいい理由について具体的に解説していきます。

現在の日本は金利が低く、銀行預金だけでお金を効率よく増やすことはできません。一方で、少しずつ物価は上昇しているため、実質的にお金の価値は目減りしていると考えられます。

物価の上昇や老後資金の対策のために、すぐに使う予定のない資金については資産運用を活用しましょう。

貯金の一部や、毎月の給与の一部を資産運用に回すことで、お金が増えるスピードが早くなります。

特に、資産運用で複利効果を活用すると、増えた元本に利息が付き、雪だるま式にお金が増えます。

ただし、資産運用にはさまざまな種類があり、ほとんどが元本保証ではありません。

手元に残す貯金とのバランスを考えて、自分の許容できるリスクに見合った運用方法を取り入れましょう。

40代は、仕事の昇格で管理職に就く人も増える年代でしょう。役職手当があると、20〜30代よりも収入にゆとりが生まれてきます。

収入が増えた分は生活費に充てるのではなく、余裕資金として資産運用に回して老後に備えることをおすすめします。

月に2〜3万円でも継続して積立運用ができれば、老後資金は大きく作れる可能性があります。

企業規模別に賃金を見ると、男女共に大企業で働く50代の賃金が一番高い結果となっています。

女性の場合では30代と40代で差はあまりありませんが、男性の場合は30代後半と40代後半では約7万円の差があります。

上記にある賃金は6月分の所定内給与額の平均(現金給与額から、時間外勤務手当などの手当を除いた金額)になります。

また、所得税等を控除する前の額になるため、手取り収入は実際より少なくなるでしょう。

(参考:令和4年賃金構造基本統計調査 結果の概況)

資産運用における元本割れリスクを抑えるには、長期で運用を続けることが大切です。

経済不況であれば株価が暴落することもあり、その後回復するまで数年かかることがあります。

つまり、短期運用であれば、元本割れする可能性も充分にあるということです。

経済不況から回復後、上昇するまでの期間を考えると、一喜一憂せず長く運用し続けることが成功の近道といえるでしょう。

40代におすすめしたい資産運用とポートフォリオ例について、資産運用のプロが解説します。

NISAとは、国が制定した少額投資非課税制度のことです。

NISAを始めるメリットは、投資で得られる運用益や分配金が「非課税」となり、いつでも自由に現金化できる点です。

一方デメリットは、基本的にすべて自分で投資判断や手続きを行うため、口座管理が必要な点です。

2023年までの旧NISAでは期間の制限がありましたが、2024年からの新NISA(新しいNISA)では、非課税保有期間が無期限化、投資可能期間は恒久化されます。

NISAの非課税の恩恵を最大限受けるためには、利益が期待できる投資信託を選ぶことがポイントです。

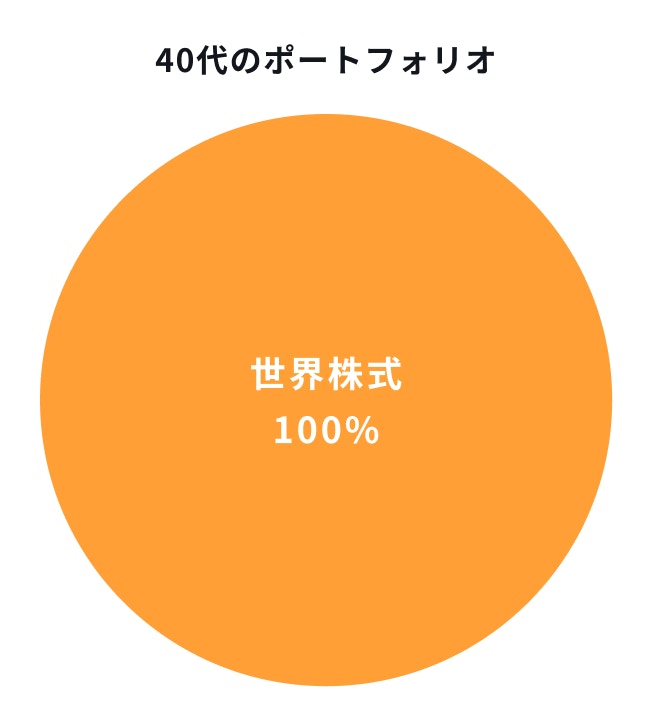

40代からNISAを活用する場合、投資先は「長期成長が見込める世界株式型の投資信託」がおすすめです。

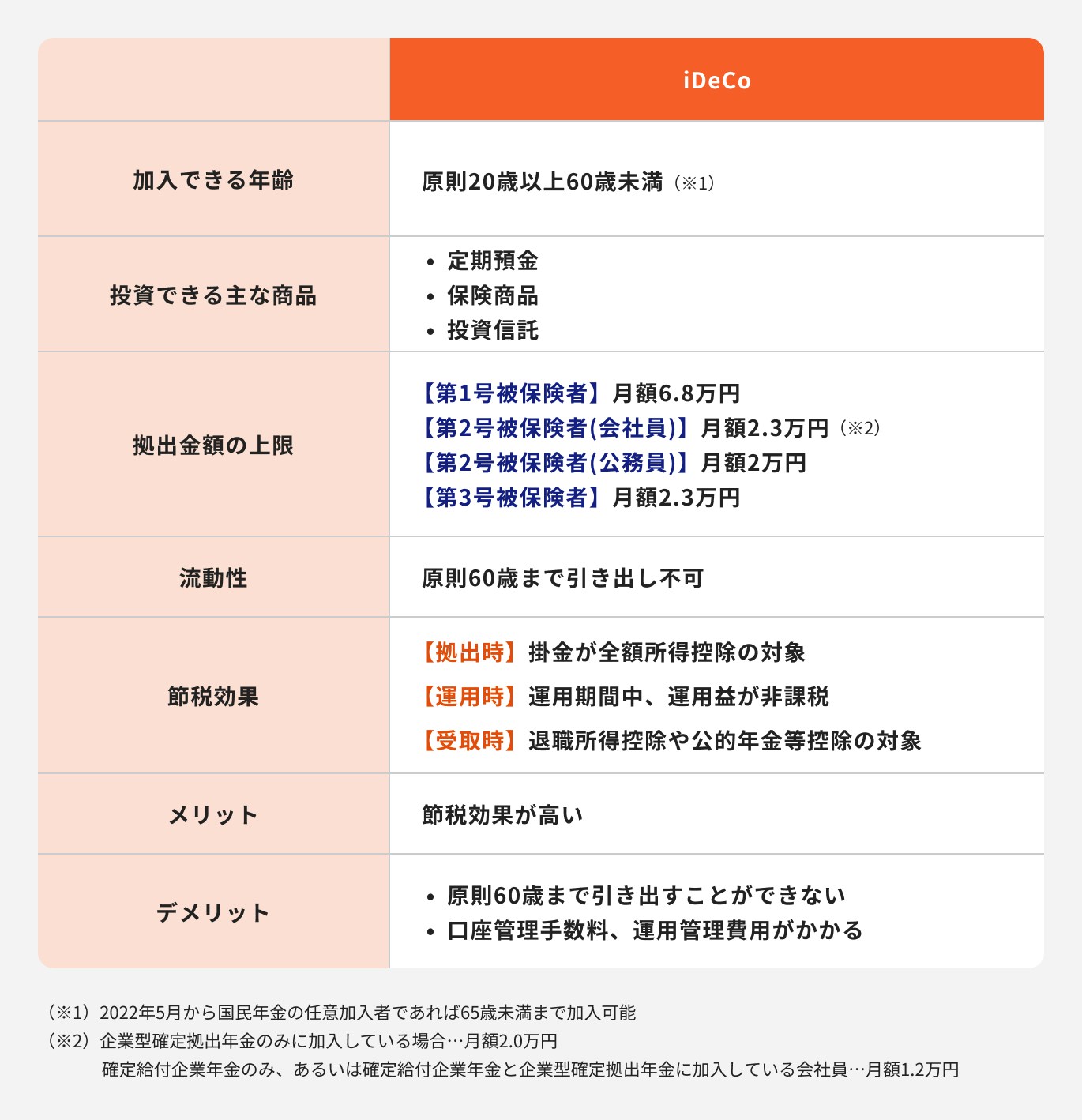

iDeCoとは確定拠出年金法に基づいて設けられた私的年金制度のことです。投資信託や定期預金などを活用して投資ができます。

iDeCoを利用するメリットは、掛金全額が所得控除になるなど、節税効果が高い点です。

一方デメリットは、原則60歳まで引き出しができないため、掛金上限額にこだわらず、無理のない金額を設定することが大切です。

40代からiDeCoを活用する場合、投資先はNISAと同様に、長期成長が見込める世界株式型の投資信託を選びましょう。

ただし、NISAと違い途中引き出しはできません。なお、50〜60代と老後に近づくにつれて、資産を減らさないために投資先を変える必要があります。

投資先に債券型投資信託を一部組み入れた投資割合に変えて、変動を抑えた運用に切り替えていくことがポイントになります。

.jpg?auto=format,compress&fit=max&w=1920&q=90)

投資信託とは、投資家から集めたお金を資金として、資産運用のプロが運用をする金融商品のことです。

メリットは、投資初心者でも少額からリスクを抑えて運用できる点です。

自分で有望な投資先を調べたり投資タイミングを考える必要はなく、すべて運用のプロに任せることができます。

デメリットは、NISAやiDeCoなど国の制度を利用しない場合、売却益に対して20.315%の税金が引かれる点です。

NISAやiDeCoと同じく、通常の投資信託でも長期成長が見込める世界株式型の投資信託がおすすめです。

世界株式型の投資信託にもさまざまな種類があるため、手数料や投資先の銘柄数、過去の実績などを比較して選ぶようにしましょう。

令和4年における40代の金融資産保有額の平均値は1114万円です。

そのうち42%を占めるのが預貯金となります。続いて割合が多いものは、株式、生命保険、投資信託が挙げられます。

50代、60代と年齢が上がるにつれて金融資産保有額も多くなっています。

老後資金用にとっておく資金については、定期預金ではなく、投資信託などの運用商品を活用すると増え幅もさらに大きくなるでしょう。

資金の使い道をよく考えたうえで資産割合を考えることで、合理的にお金に働いてもらうことができます。

まずは、今後のライフプランや資金の入用について計画を立てることから始めましょう。

(参考:家計の金融行動に関する世論調査(令和4年))

資産運用は効率的にお金を増やせるメリットがありますが、一方で元本割れリスクも伴います。

40代で資産運用をする際、なるべく失敗しないためのポイントを詳しく解説します。

まずは、資産運用の目的を決めましょう。

例えば、あと5年後に必要な教育資金を運用する場合は、元本が大きく減らないような運用を選ぶ必要があります。

この場合、あえて預金で置いておくことも選択肢になります。

一方、目的が老後資金であれば、20年程度の長期運用があると望ましいでしょう。

このように、運用の目的や運用できる期間を決めることによって、目的に合った資産運用を選択することができます。

資産運用で失敗しないためには、「長期・積立・分散」を意識しましょう。

経済成長が期待できる世界株式の投資信託を選んだとしても、すぐに増えるわけではありません。

時代の進歩がゆっくりであるように、投資信託の成長も時間をかけて進んでいきます。価格の上下に一喜一憂せず、長い目で投資を考えましょう。

また、投資タイミングや投資先を分散させることでリスクを抑えることができます。

投資タイミングは一括ではなく、積立投資で分散することで、価格が高い時に買いすぎたり安い時に買えないことを防ぐことができます。

投資先は、世界株式であれば世界中の株式に分散投資をするため、自分で複数の投資信託に分散投資する必要はありません。

資産管理が煩雑にならないよう、投資信託を厳選して長期積立投資を続けるのがおすすめです。

金融商品の特性やリスクを正しく理解することも大切です。

例えば、NISAやiDeCoについては、実際に投資する先は国が定めた投資信託となります。投資信託は、プロが運用してくれているとはいえ、元本の保証がありません。

メリットだけではなく、運用のリスクやデメリットにも目を向けましょう。

特に、国の制度であるNISAやiDeCoについては、自分で管理したり投資判断ができることが前提になっています。

メリットを最大限活かすためにも、始める前に制度の仕組みや金融商品の特性などを理解しておきましょう。

投資信託を活用する場合は、少額から投資を始めることをおすすめします。

価格変動が大きい投資信託を一括で投資する場合、日々の値動きが心理的不安につながります。

下落した場合は、これ以上の下落を恐れた結果、正常な判断ができないまま売却してしまい、資産を減らしかねません。

そのため、特に投資初心者は価格変動に慣れるためにも少額投資から始めましょう。

まとまった貯金を一括で投資したい場合には、投資信託よりもリスクが低い金融商品で検討しましょう。

資産運用に価格の変動はつきものです。

すぐに増えることを期待したり、思わぬ価格の下落があると、心理的不安が生まれ投資が長く続きません。

資産運用を始める前に、金融商品の性質を正しく理解し、価格変動が許容できるかを考えましょう。

自分で調べたものの、最適な方法がわからない場合はプロに相談してみましょう。

資産運用を始めるにあたって、運用経験のある専門家の話を聞いてみるのも良いでしょう。

専門家を選ぶ場合は、証券会社や保険会社など、特定の金融機関に属さないFPやIFA(独立系ファイナンシャルアドバイザー)を選ぶと、幅広い金融商品について相談ができるためおすすめです。

\マネイロコンシェル(IFA)に無料相談/

「資産運用を始めたいけれど、まず何からすれば良いかわからない」という人も少なくはないでしょう。

資産運用は以下の4つのSTEPで始めることができます。資産運用のプロがわかりやすく解説します。

自分に合った資産運用の方法を見つけるためには、まず運用の目的と目標額を決めることが大切です。

資産運用の目的として、多くは老後資金や教育資金などが挙げられます。

老後資金の場合、どのような生活水準を望むか、年金がいくらもらえるかによって金額が人それぞれ異なります。また、子どもの教育資金は今後の進路によって大きく金額が変わります。

目的に合わせて、具体的に計算をしてから目標金額を設定しましょう。

※上記はイメージであり、すべての金融商品にあてはまるものではありません

資産運用の目的と目標金額が決まったら、それに合わせて資産運用の方法を考えましょう。

資産運用の種類は多いため、各金融商品の特性やリスクを理解して目的ごとに選びます。

例えば、老後資金目的の場合、現在の年齢から退職する年齢までが運用期間となります。40代の場合、20年程度の運用期間が見込めます。

このように長期で運用できる場合は、変動の大きい世界株式の投資信託などを選んで資産をしっかり増やすことを目指しましょう。

老後資金の場合、退職時に運用資金全額を使うわけではないため、老後も運用を続けながら必要資金を取り崩していく形が望ましいでしょう。

一方で、教育資金などあらかじめ決まったタイミングで必ず必要になる資金については、安定的な運用を選びましょう。

例えば、投資対象は債券運用などが挙げられます。

債券運用の場合、固定利率で増える幅を概ね予測することができます。

目的や期間ごとに自分で運用方法を決めることが難しい場合は、資産運用のプロに相談するのも一案です。

ポートフォリオとは、金融商品の組み合わせのことを指します。

どの金融商品を組み合わせるかは、運用目的によって変えましょう。投資先の中だけではなく、現金も含めた金融資産全体についてポートフォリオを考えるのが適切です。

例えば、預貯金1000万円保有している中、運用原資が毎月の給与から5万円のみであれば、ポートフォリオの大部分は預貯金のままになります。

直近で使う現金を除いて、しばらく使わない預貯金についても、安定的な債券運用を取り入れてみましょう。

そのうえで、積立投資の分は世界株式などのリターンが大きく期待できるものに振り分けましょう。

<参考:分散投資の意義② 投資のリスクとは|年金積立金管理運用独立行政法人>

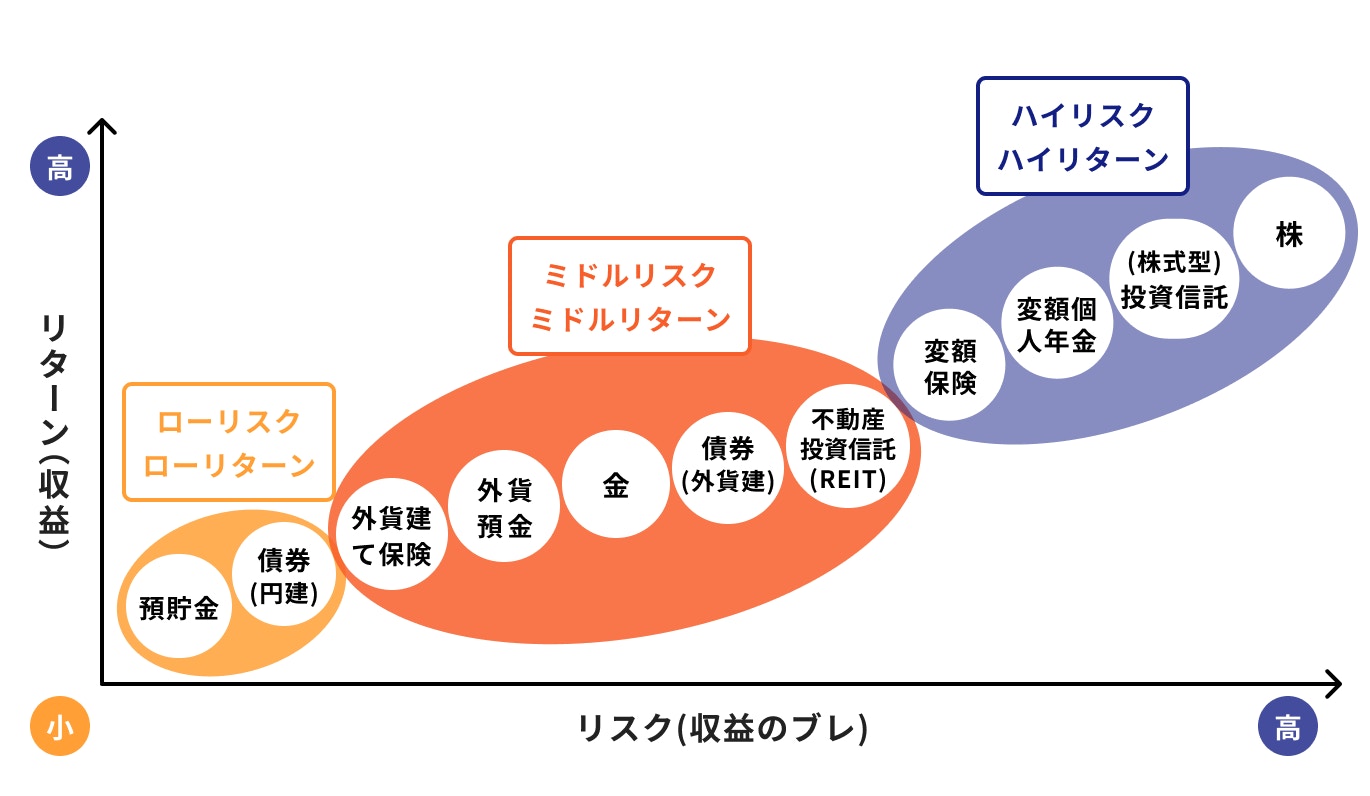

ポートフォリオを作る時は、リスクとリターンを理解してバランスを決めましょう。

ハイリスク・ハイリターンの投資先を中心に選ぶ場合、値動きが大きくなります。経済不況により、投資先の価格が半減すると、保有資産の価値も半減することがあります。

一方、ローリスク・ローリターンでは値動きは少なくなります。運用をしても目標額に届かない可能性がありますが、元本割れの心配は少なくなるでしょう。

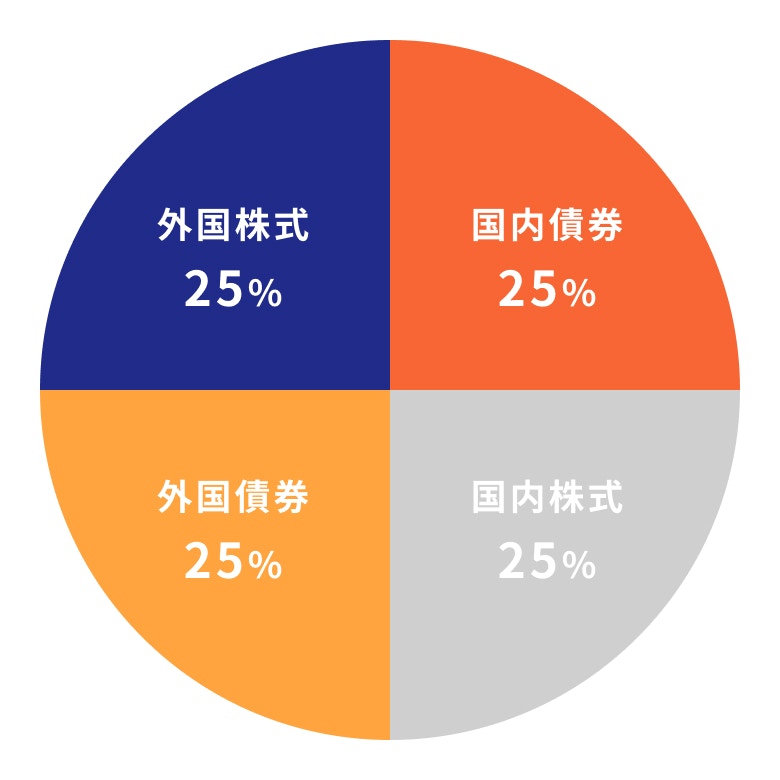

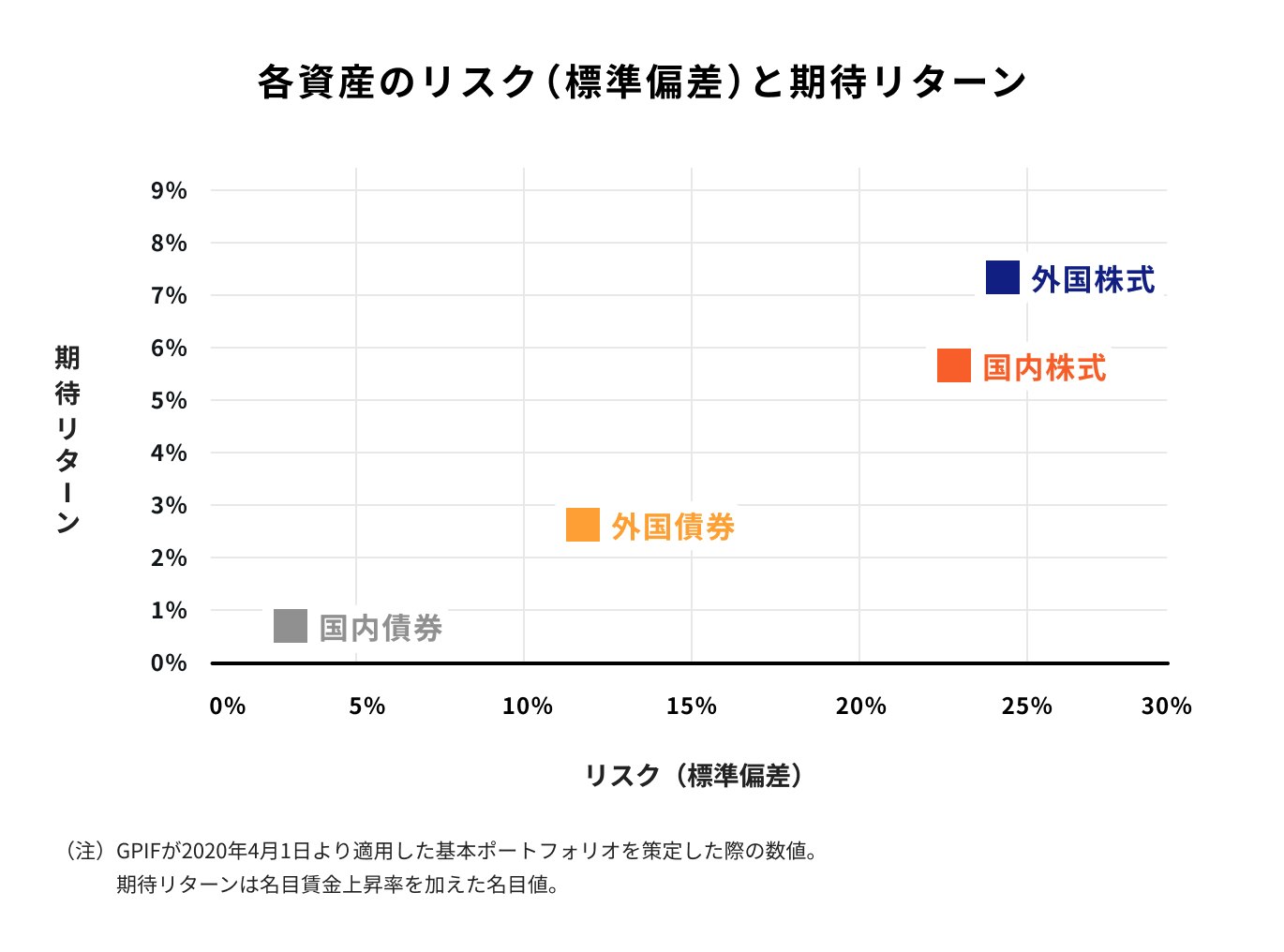

ポートフォリオに迷う場合は、年金積立金管理運用独立行政法人(GPIF)の配分を参考にしましょう。

GPIFは国内外に分散しながらローリスク・ローリターン(債券運用)に50%、ハイリスク・ハイリターン(株式運用)に50%、投資しています。

年齢を重ねるに連れてローリスク・ローリターンの比率を上げていくことが望ましいため、定期的にポートフォリオは見直しましょう。

運用の目標金額やポートフォリオが決まったら、具体的な商品を選んでいきましょう。

例えば、世界株式に積立運用をする場合、iDeCo・NISA・投資信託・個人年金・変額保険などさまざまな手段があります。

これらはすべて投資信託で運用されています。

自分にとってどの商品や制度が最適か、メリット・デメリットを比較して選びましょう。また、どれか一つに決める必要はなく、目的別に手段を分けて考えると良いでしょう。

運用する商品を決めたら、銀行や証券会社、保険会社で手続きをしましょう。

株式・投資信託・iDeCo・NISAを始める場合は、まず証券会社の口座開設をします。

個人年金保険や変額保険は保険商品になるため、取り扱っている保険会社で相談と手続きを行います。

取り扱いの商品や手数料などを比較して、金融機関を選びましょう。

資産運用に悩んだらマネイロコンシェルに相談してみませんか。

マネイロコンシェルは保険会社・証券会社・銀行など大手金融機関で実績をあげ、採用率3%以下の狭き門をくぐり抜けた人材です。

マネイロコンシェルは、投資信託や債券などの有価証券と、生命保険の両方をご案内できる資格を持っています。

そのため、幅広い金融商品の中から最適なポートフォリオを提案し、アフターフォローまで無料でサポートできます。

マネイロの相談者の多くは30代~40代の女性が中心です。

職業や年収、家族構成など、お客様によってライフスタイルがさまざまです。

「独身ならではのお金の不安」や「女性特有の病気の心配」など、普段は人に聞きにくいことも、マネイロコンシェルが真摯に受け止め、さまざまな課題を解決いたします。

マネイロコンシェルに相談する主なメリットは2つあります。

マネイロコンシェルは金融の専門家たちが集まっているため、信頼できるアドバイスを直接受けることができます。

また、専門家に質問や悩みを相談できるため、資産運用に関して自分で調べる時間を大幅に削減することができます。

効率的に資産運用や節約方法を見つけることができ、さらにお金に関する悩みや質問に対して的確な解決策を提供できます。

マネイロコンシェルでは初回だけではなく、資産運用を始めた後の相談も無料です。

「投資判断に迷っている」「このままの運用で良いのか相談したい」など、お客様の状況に合わせて対応が可能です。

さらに、オンラインでの相談対応が可能であり、遠方からでも気軽にアドバイスを受けることができます。

いきなり相談するにも「知識がなくて不安」という方は、マネイロセミナーに参加してみましょう。

一つのテーマは約30分で完結し、自宅からオンラインで無料参加できます。

また、3分投資診断では、簡単な質問に答えるだけで自分に必要な老後資金が計算できます。

年齢や収入状況、目標金額によって運用の手段が変わるため、運用方法に迷う人は診断してはいかがでしょうか。

セミナー内容や診断結果でわからないことについては、オンライン相談会でマネイロコンシェルに質問してみましょう。

40代は預貯金や収入にゆとりが生まれるため、資産運用を継続しやすい年代であり、老後資金に向けては20年程度の長い期間があります。

40代からの資産運用は、リスクを抑えて効率的にお金を増やす資産運用を始めるのにとても良いタイミングだといえるでしょう。

資産運用の目的や目標金額は人それぞれ異なるため、まずは自分にとってのゴールを考えてみましょう。

資産運用のゴール設定から商品選びまで、すべて1人で行うのは不安、そんな方は資産運用のプロに相談してみてはいかがでしょうか。

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

みずほ証券(入社は和光証券)では、20年以上にわたり国内外株、債券、投資信託、保険の販売を通じ、個人・法人顧客向けの資産運用コンサルティング業務に従事。2021年に株式会社モニクルフィナンシャル(旧:株式会社OneMile Partners)に入社し、現在は資産運用に役立つコンテンツの発信に注力。1級ファイナンシャル・プランニング技能士、一種外務員資格(証券外務員一種)保有。

都留文科大学卒。大和証券株式会社にて、主にリテール営業に従事。株式、投資信託の販売など、資産運用コンサルティング業務に携わる。現在は個人向け資産運用会社にて、運用に関するコンサルティング業務を行っている。顧客に寄り添う営業をモットーとし、特に若い世代へ資産運用の必要性を伝えるべく、日々精力的に活動中。外務員一種保有。