プロが教える40代におすすめの医療保険!本当に必要な保障の選び方を男女別に徹底解説

40代は住宅ローンや子どもの教育費など、まとまったお金が必要になる年代です。さらに、健康や老後について考える機会も増えます。

30代と比べて健康リスクが高まる年代のため、医療保険やがん保険への加入や保険の見直しの検討が必要です。

そんな中で、自分に必要な医療保険の選び方について悩んでいる人や、おすすめの保険を知りたい人も多いのではないでしょうか。

本記事では40代の医療保険の選び方・見直し方のポイントを中心に、40代で本当に必要な保障について保険のプロが解説します。

- 40代では30代と比べてがんの罹患率など健康リスクが上昇するため、医療保険の見直しが必要

- 40代で特に医療保険の見直しが必要な人は「昔保険に加入したきり放置している人」「ライフイベントで大きな変化があった人」

- 40代におすすめの医療保険は「終身タイプの医療保険」「入院日額+入院一時金が出る医療保険」など

40代に医療保険をおすすめする理由

40代は自分なりのライフスタイルが確立される年代です。

現役時代の折り返し地点でもあり、公私ともに責任が大きくなるという傾向から挑戦より安定を重視するようになる人も多いのではないでしょうか。

ただし、「いつも通り」という安定は「今までと同じ収入が維持できる」という前提のもとに成り立っています。

30代と比べても病気のリスクが上昇し、知らない間に蓄積したストレスや長年の生活習慣が健康上の問題として表面化しやすくなる40代。

これまで築き上げた暮らしを守るためにも、金銭的に困窮しないように医療保険などで備えておく必要性は高いと言えるでしょう。

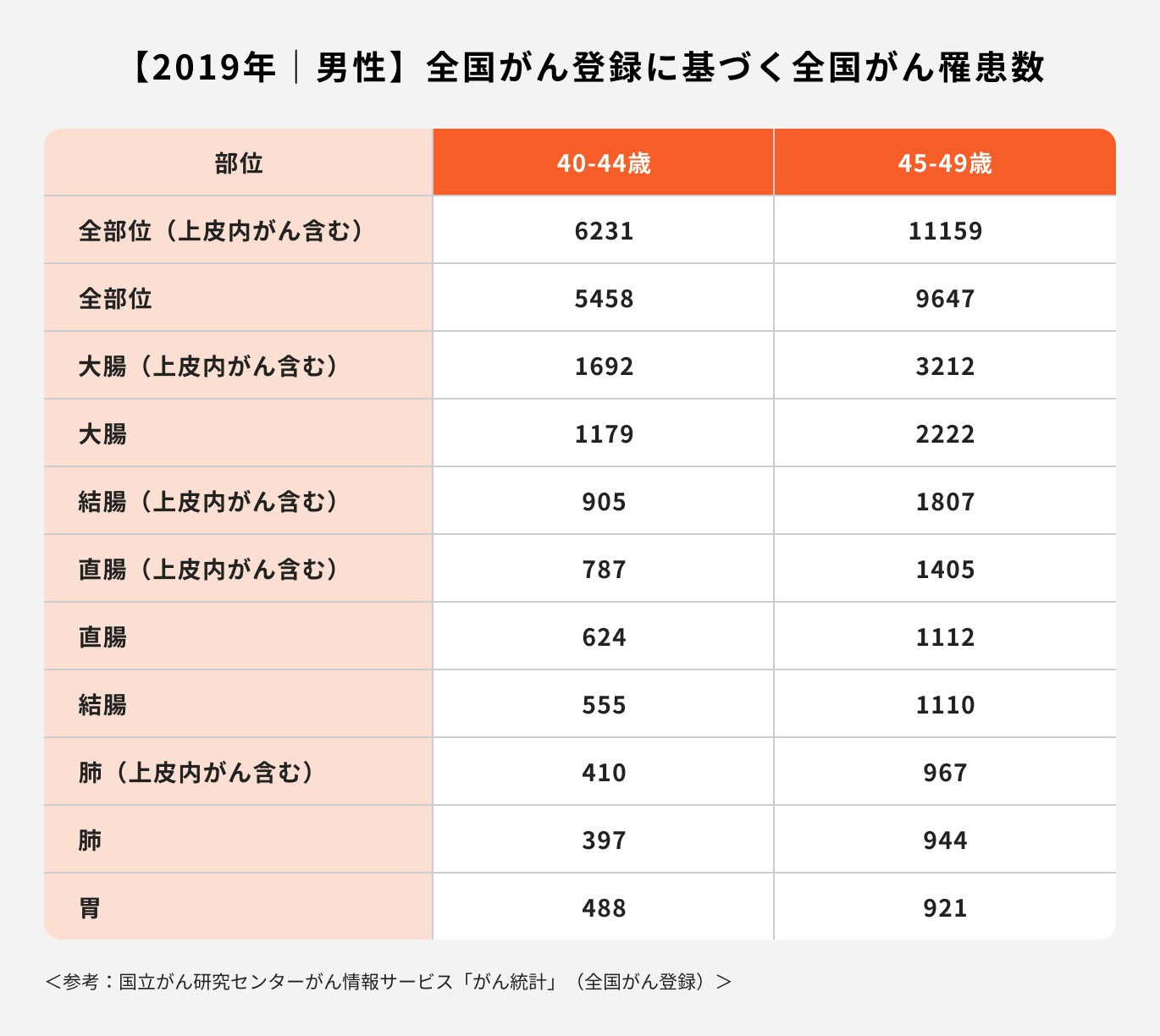

なお、代表的な病気であるがんの罹患率は30代前半を基準とした場合、30代後半で約2倍、40代前半で約3.7倍、40代後半では約6.3倍に増加しています。

【2019年】全国がん登録に基づく全国がん罹患数

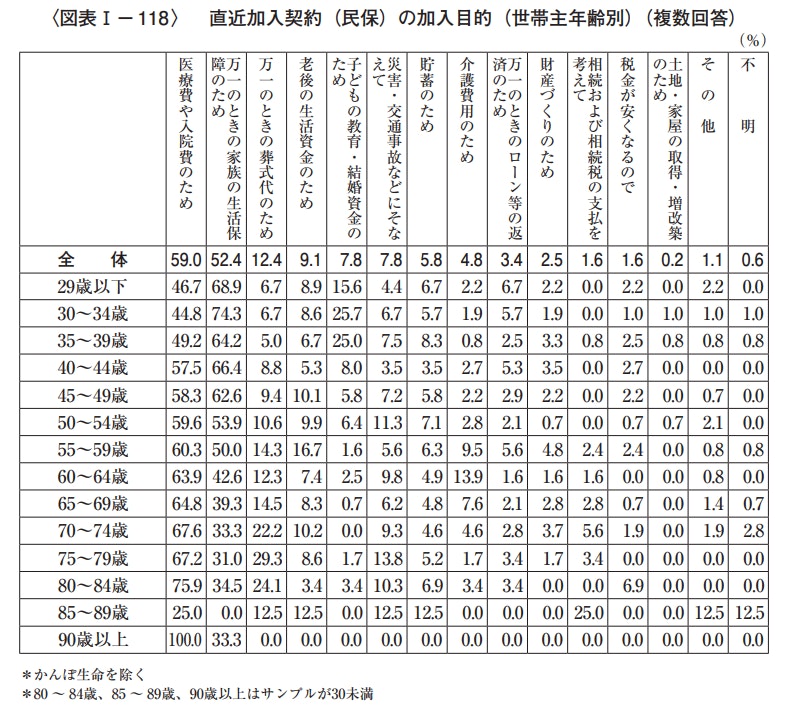

また、生命保険の加入について、「医療費や入院費のため」を目的とする割合は30代の49.2%から40代前半の57.5%まで上昇しており、保険の必要性を感じる人が増加していることがわかります。

まだ保険に加入していない・保険の見直しをしたいがよくわからない人は、これを機に自分に必要な保険について考えてみましょう。

40代で医療保険の見直しが必要な人の特徴

40代は加入している保険の見直しを検討する時期です。

医療保険の見直しが特に必要な人の特徴を見ていきましょう。

昔加入した保険を長期間そのままにしている人

保険はいざという時のために加入するものであり、「保障内容が古くて十分な保障が受けられない」という事態に陥らないためにも、定期的な見直しが大切です。

特に、医療保険やがん保険は医療の進歩に合わせて新商品が続々と出てきています。

名前は同じ「医療保険」でも保障範囲が拡がっていたり、昔はなかった自分に合ったプランが見つかるかもしれません。

医療保険に加入したきり何年もそのままになっている人は、一度最新の保障内容を見てみると良いでしょう。

>>保険の見直しについて保険の専門家に無料相談!

ライフイベントで大きな変化があった人

人生の節目や環境が大きく変わるようなライフイベントを迎えた人にも、保険の見直しは大切です。

20〜30代であれば、就職や結婚・子育て・マイホームの購入。40代以降は役職への昇格・子どもの独立・定年退職などが代表的ですが、これらに共通するのは「収支の変化」です。

保険は万が一の時に金銭的に困らないように加入するものであるため、ライフイベントで大きな変化があった人は「足りない保障」や「不要になった保障」がないか整理しましょう。

40代の医療保険の選び方・見直し方のポイント

40代における医療保険の選び方・見直し方のポイントについて、保険のプロが解説します。

①公的保険制度の保障内容を事前に確認する

民間の生命保険は多くの人にとって必要だと言えるものです。

一方で、日本には公的保険制度があるため、医療費や働けなくなった時の生活資金をすべて民間保険で準備する必要もありません。

公的保険ではカバーできない部分や、これまで築き上げた暮らしを維持するために特に手厚く備えておきたい部分を補うのが民間保険を活用するポイントです。

例えば、公的医療保険で医療費の負担が抑えられても、自己負担分の支払いはしなければなりません。

病気や怪我で働けなくなった時、会社員や公務員であれば傷病手当金を受給することができますが、賞与を除く月収の約3分の2程度に収入は減少します。

また、傷病手当金を受給する状態になっても厚生年金や健康保険等の社会保険料は納める必要があるため、想像以上に手取りとして残るお金は少ないかもしれません。

公的保険制度が充実していても、公的保険制度ですべて保障できるとは限らないため、事前に内容を確認しておくことが大切です。

②病気のリスクを踏まえ、生活習慣病やがんへの保障を重視する

厚生労働省の資料によると、40代の男女が入院した理由で一番多かったのは「精神および行動の傷害」となっています。

その他、男性の場合は循環器系の疾患・神経系の疾患・がん。女性の場合はがん・神経系の疾患・循環器系の疾患・妊娠や出産にまつわる入院が高い順位となっています。

ストレスや生活習慣病は万病の元とも言われるように、脳梗塞や心筋梗塞・がんなどの大病に繋がるリスクが上がることでも知られています。

年齢と共に健康リスクは上昇する傾向にあるため、今後を見据えるという意味でも生活習慣病やがんのリスクについて考えておくと良いでしょう。

(参考:平成29年(2017)患者調査の概況|厚生労働省)

③万が一に備え、家族に必要な保障を確保する

1度の短期的な入院や簡単な手術で済んだ場合の医療費は、ある程度の貯蓄があれば対応できます。

ただし「継続的な医療費の支出」と「収入減」まで貯蓄で乗り切ることができる人は少数派だと言えるでしょう。

備えがなければ、家族はこれまでの仕事・家事・育児に加えて「看護をする」「収入源を補うために仕事を増やす」「希望進路を諦める」といった負担が大きくなる可能性が高くなります。

家族の心労・過労を軽くするためにも、医療保険や就業不能保険などで家族に必要な保障を確保することが重要です。

④保険の更新時期が近い場合は契約内容と保障内容を再確認する

定期型の保険に加入している場合、10年・20年など定められた保険期間が終了すると保障がなくなってしまいます。

契約を更新して保障を継続する人も多いかもしれませんが、更新のタイミングの前に保障内容について確認するようにしましょう。

加入した時には納得していた保障内容でも現在の自分には合わなくなっていたり、もっと良い商品が発売されているかもしれません。

また、同じ保障内容で更新すると一般に更新時の年齢にて保険料が再計算されるため、保険料が大幅に増額となるケースが多いのが特徴です。

保障を維持するために保険料の増額を許容するか、または保険料を優先して保障内容を削減するかの選択に迫られます。

保障内容、保険料の2つの視点から長く続けられるか検討しておきましょう。

一般的な医療保険の選び方

医療保険を選ぶにあたってどうやって選ぶべきか悩む人も多いでしょう。

一般的な選び方は以下のとおりです。

1.入院時・手術時の保障を決める

医療保険は土台となる「主契約(入院・手術の保障)」と、手厚く備えておきたい保障を付け足す「特約」で構成されています。

入院給付金は入院した日数×日額を受け取れるタイプと、入院した際にまとまった入院一時金を受け取れるタイプがあります。

給付金の対象となる1入院の日数は、30日型・60日型・120日型など一定の型の中で選ぶことができます。

また、手術の際に受け取れる給付金は入院日額×◯倍といった形で入院日額に連動するものが主流です。

入院中の手術は日額の20倍となる水準が一般的ですが、所定の手術の場合はさらに大きい倍率の給付金が支払われる商品もあるため、比較して検討すると良いでしょう。

2.他の保障を付加するか決める

入院・手術以外にも気になる保障がある場合は、特約を付加することができます。

代表的な特約には、先進医療特約・女性疾病特約・がん特約・3大疾病特約・通院特約などがあります。

また、介護保障や生活障害特約など、治療の延長線上にある「働けない状態」に備えることができる保障を特約として付加できる医療保険もあります。

特約部分は必要に応じて付加するかを決めることができるため、自分に足りない保障を選びましょう。

3.保険期間・保険料払込期間を決める

保障を受けられる期間(保険期間)には、「定期型」と「終身型」の2種類があります。

定期型は契約時点からの一定期間、終身型は契約時点から一生涯保障されるため、40代から人生100年時代に向けた医療保険を検討する場合は「終身型」がおすすめです。

保険料を払い込む期間については、定期型は保険の満期まで一定の保険料を支払います。

一方、終身型は一生涯保険料を払い続ける終身払いと、指定した年齢までに保険料を払い終える短期払を選択できます。

月々の予算や老後の保険料負担を考慮して決めましょう。

40代男性におすすめの医療保険の選び方【既婚・独身】

40代男性の医療保険の選び方について、ケース別に保険のプロが解説します。

独身男性の場合

独身男性の場合、老後の健康リスクにも備えられる「終身タイプの医療保険」を手厚く備えておくのがおすすめです。

医療費の自己負担はもちろん、現役中・老後を通して入院中や退院後の身の回りのことを自分で行う必要があります。

万が一に備えて外部サービスを利用できるよう、ゆとりを持った備えをしておくと良いでしょう。

また、男性特有のがんは年齢と共に罹患リスクが上昇するため、がんと診断された時点でまとまったお金をもらえる「がん特約」や「特定疾病保険」も併せて準備しておきましょう。

さらに「生活習慣や食習慣が乱れやすい」「少々具合が悪くても病院には行かない」という独身男性も多く、自分から病院を受診するようになるころには悪化している傾向にあります。

がんだけではなく、生活習慣病に起因する特定疾病の保障も検討することをおすすめします。

既婚男性の場合

既婚男性で配偶者が専業主婦の場合は看病のお願いをしやすいところですが、共働き世帯では妻の負担が増加することが懸念点です。

看病があるうちは妻が仕事をセーブしても家計や住宅ローンに響かないように、「入院日額+入院一時金」などで備えておきましょう。

また、がんをはじめとする大病を患った場合に貯蓄から医療費を支払うと、将来家族で使う予定だったお金や子どもの進学資金が不足してしまう可能性があります。

「いざとなると自分の治療費で家族の貯蓄を使ってしまうことに抵抗を感じる」という人も少なくはありません。

気負いなく治療に専念できるよう医療費が高額化しやすい病気や、治療期間が長くなりやすい病気にはしっかり備えておきましょう。

>>万が一のことがあった時、必要な保険を無料相談

参考)40代男性の罹患率が高いがん種

がんの種類別に見た40代男性のがんの罹患率は、大腸・結腸・直腸など腸にできるがんの割合が高く、次いで肺がん・胃がんの順となっています。

なお、40代前半と比べて40代後半は2倍近い罹患数となっています。

「仕事を休みにくい」「自分のことを気にかける暇がない」という40代男性ならではの悩みもあると思いますが、身体に異変を感じたり健康診断で指定を受けた際には、早めに検査を受けるようにしましょう。

ただし、便検査で潜血反応があるなど身体に具体的な異変が出てからでは保険に入れなくなるケースもあるため、注意しておきましょう。

がんが心配な場合は元気なうちにがん保険への加入を検討することをおすすめします。

40代女性におすすめの医療保険の選び方【既婚・独身】

次に、40代女性の医療保険の選び方について見ていきましょう。

独身女性の場合

女性の場合、平均寿命が長くなっているため長生きに備えた「終身タイプの医療保険」に加入するのがおすすめです。

また、老後に受給できる年金額には男性平均と女性平均で約6万円の差(※)があるため、独身女性の場合は老後の固定費をどれだけ抑えられるかも重要です。

保険料が安いうちに終身医療保険に加入しておく、または65歳までに保険料の支払いを終えられるよう短期払にするなど工夫をすると良いでしょう。

罹患率が高く、強い副作用が特徴のがん治療に対しては、まとまった一時金と継続的な投薬・放射線治療に対応できるタイプのがん保障を組み合わせて「収入減+毎月の治療費をカバー」しておくと良いでしょう。

(※参考:公的年金受給者に関する分析|厚生労働省年金局数理課)

既婚女性の場合

既婚女性の場合、家事や育児の分担比率は夫よりも多いという世帯が多いでしょう。

「一家の大黒柱は夫だから、私ががんになっても暮らしていけるかも」という声も聞かれますが、夫が収入をキープするには今と同じだけ働く必要があります。

仮に配偶者が倒れて闘病を余儀なくされたり、子どもの体調不良による欠勤や学校・園からの呼び出しによる早退から収入が減少する可能性もあります。

進学時期と闘病が重なると、限りある資金をどうしていけば良いか悩んでしまう人もいるでしょう。

40代女性は30代女性よりもがんの罹患率が上昇するため、女性特有のがんへの備えや家族の貯蓄を切り崩さず闘病できるだけの備えをしておきたいところです。

医療保険や一時金と継続治療に対応したがん保険には最低限加入しておくことをおすすめします。

参考)40代女性の罹患率が高いがん種

がんの種類別に見た40代女性のがんの罹患率は、乳房・子宮・子宮頸部など女性特有の器官にできるがんの割合が高く、次いで大腸がんの順となっています。

なお、40代前半の男性と比較すると3倍近い罹患数となっており、40代女性のがんへの備えは特に重要だといえます。

その中でも乳がんはリンパ節に近いため転移しやすい特徴があります。日々自分の身体に違和感がないかチェックする習慣をつけましょう。

女性の象徴である子宮や乳房の摘出をすることになれば、精神的な負担は他のがんを発症した時よりも大きくなると考えられます。

(参考:国立がん研究センターがん情報サービス「がん統計」(全国がん登録))

乳がんで乳房摘出術を受けることになったとしても、その後再建できるよう、再建術に手厚いがん保障を選ぶのも良いでしょう。

40代男女の保険に関するデータ

周りの40代が保険に関してどのくらい考えているのか、気になっている人も多いでしょう。

生命保険文化センターが実施した「2021(令和3)年度生命保険に関する全国実態調査」「令和元年度生活保障に関する調査」のデータを参考に見ていきましょう。

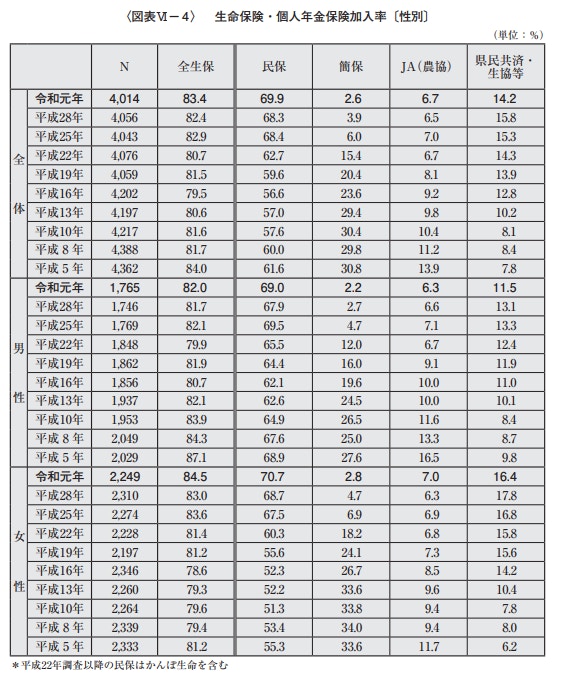

保険の加入率

<引用:令和元年度生活保障に関する調査|生命保険文化センター>

まずは生命保険の加入率を見てみましょう。

2019年(令和元年)の全生保の加入率は83.4%、民間の生命保険の場合は69.9%となっています。

多くの人が生命保険に加入していることがわかります。

次に、医療保険やがん保険などの加入率を詳しく見ていきましょう。

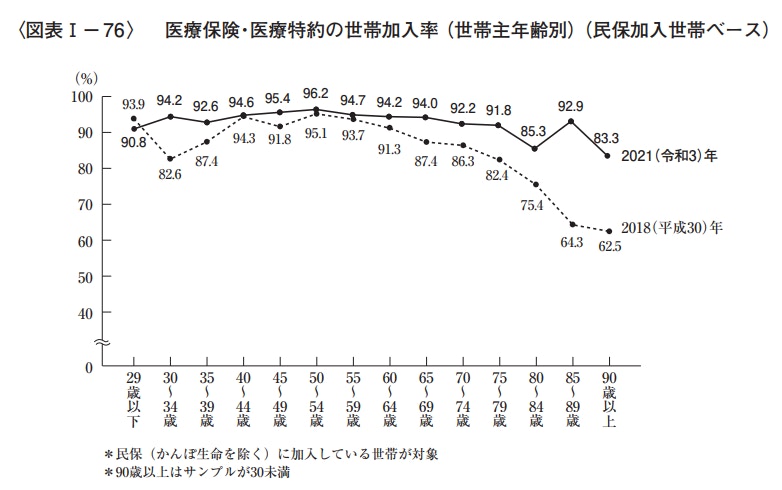

医療保険・医療特約の加入率

<引用:2021(令和3)年度生命保険に関する全国実態調査|生命保険文化センター>

医療保険の世帯加入率は、29歳以下〜90歳以上までのほとんどの年代で90%超となっています。

医療保険は病気や怪我を広く保障できるため、すべての年代にとって1番身近なリスク対策として活用されていると考えられます。

高齢になっても手頃な保険料で保障を持ち続けられるよう、40代までのうちに終身保障型の医療保険を検討しておくと良いでしょう。

\専門家に医療保険の見直し・選び方を無料相談/

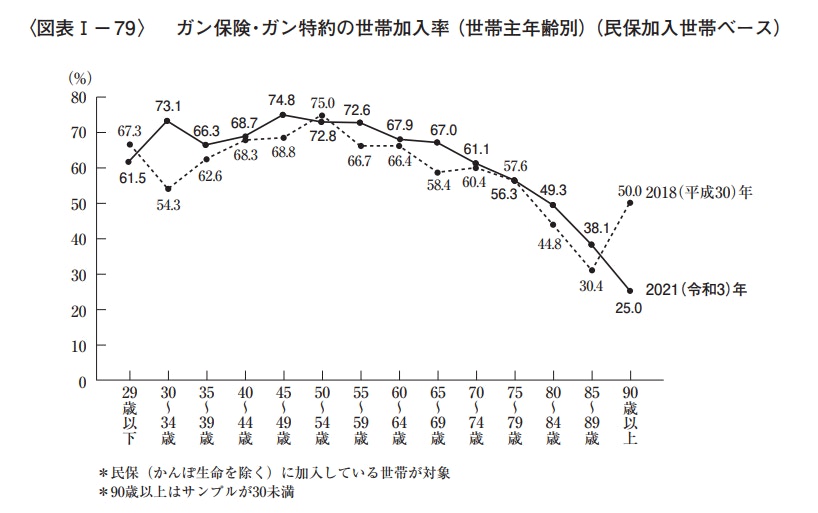

がん保険・がん特約の加入率

<引用:2021(令和3)年度生命保険に関する全国実態調査|生命保険文化センター>

がん保険やがん特約の加入率は、保障の範囲ががんに限定されるため、医療保険より加入率がやや低くなっているようです。

とはいえ若年層でも60%超、30代前半や40代後半〜50代後半のがんの罹患リスクが高まる年代は70%超となっていることから、がんに対する意識は多くの人が持っていることが読み取れます。

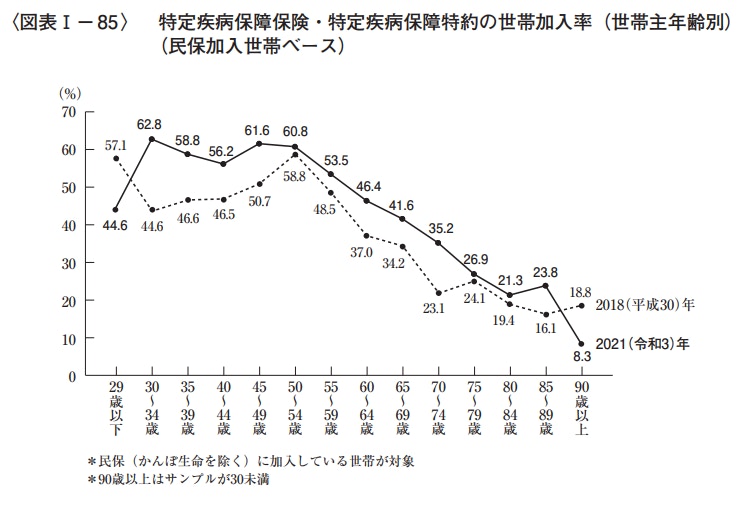

特定疾病保障保険・特定疾病保障特約の世帯加入率

<引用:2021(令和3)年度生命保険に関する全国実態調査|生命保険文化センター>

主にがん・心疾患・脳血管疾患を保障する特定疾病保険は、現役世代ほど加入率が高いようです。

最も加入率が高いのは30代前半の62.8%で、現役世代は50%以上となっていますが、60代を境に加入率が低下しています。

現在の60代以上の世代は更新型の保険が主流でした。そのため、保険料更新時の保険料負担の軽減から特定疾病保障を外したり、保険の契約自体を解約したりするケースも少なくありませんでした。

特定疾病保険として発売開始となってからまだ歴史が浅いですが、現役世代には既にこれだけの加入率があることからも関心度の高さがうかがえます。

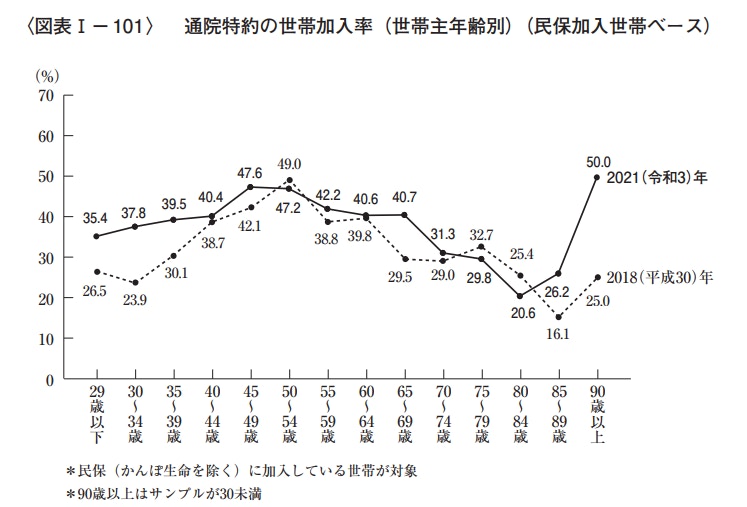

通院特約の世帯加入率

<引用:2021(令和3)年度生命保険に関する全国実態調査|生命保険文化センター>

通院特約の加入率は概ね30〜40%台で推移しています。

医療保険に付加できる通院特約は「入院を伴うこと」が条件になっていることがほとんどで、給付対象となる期間も退院後180日程度が一般的です。

がん保険の場合、商品によっては退院後5年間保障されるものもあるため、希望する期間をカバーできる内容か確認するようにしましょう。

なお捻挫や骨折など、怪我による通院で「入院しなくても給付金がもらえる保険」を希望する場合は怪我に備えられる保険や特約を選ぶ方が良いでしょう。

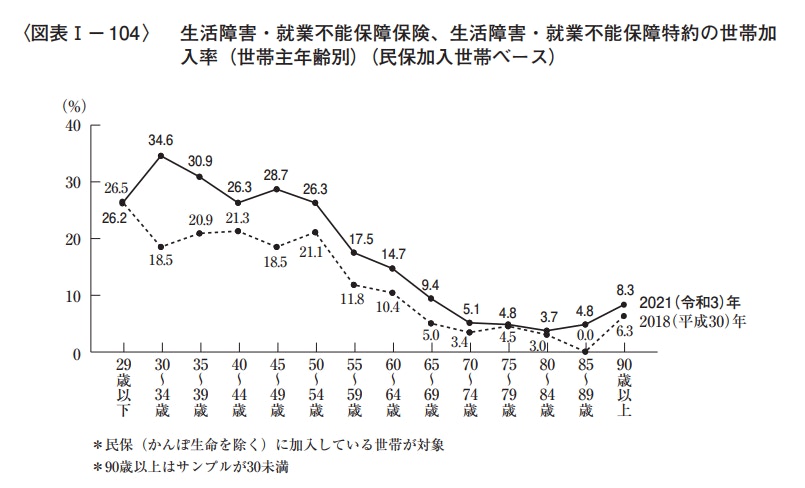

生活障害・就業不能保障保険、特約の加入率

<引用:2021(令和3)年度生命保険に関する全国実態調査|生命保険文化センター>

就業不能の保障は多くの現役世代に必要性が認められる反面、最も加入率が高いのが30代前半の34.6%と、加入率は低めです。

最低限の備えとして医療保険や死亡保障に加入している人は多いものの、医療保険と死亡保障と比べてまだ認知度が低かったり、就業不能まで手が回っていない世帯が多いと考えられます。

毎月の保険料との兼ね合いもありますが、本来は現時点で月数千円の保険料の捻出に躊躇する世帯ほど、収入が減少した時のリスクは高いといえます。

「働けなくなった時にどのくらい家計に支障が出るのか」を考えたうえで、就業不能時の保険を検討すると良いでしょう。

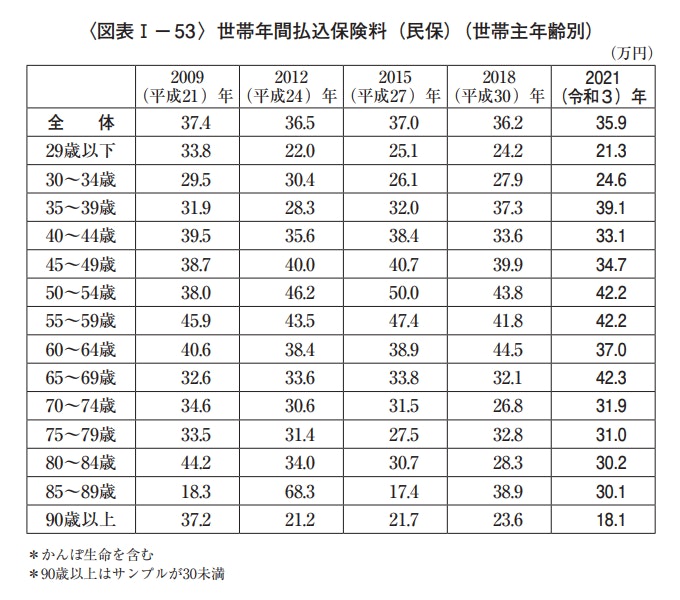

年間払込保険料の平均

保険料について、2021年(令和3年度)の全体平均は年間35.9万円となっています。

金額別では、40代前半では33.1万円、40代後半では34.7万円となっています。

貯蓄型の保険に加入しているかにもよるため「◯万円を超えていたら高い」と一概に言えるものではありません。

ただ、保険料の支払いが生活を圧迫している場合は一度保険の専門家に加入内容を見てもらうと良いでしょう。

保険の見直し:あなたに必要な保険を一緒に考えます

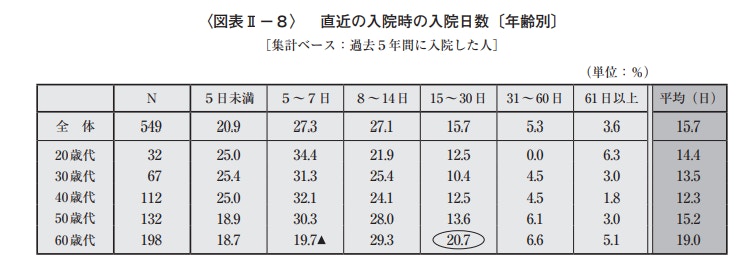

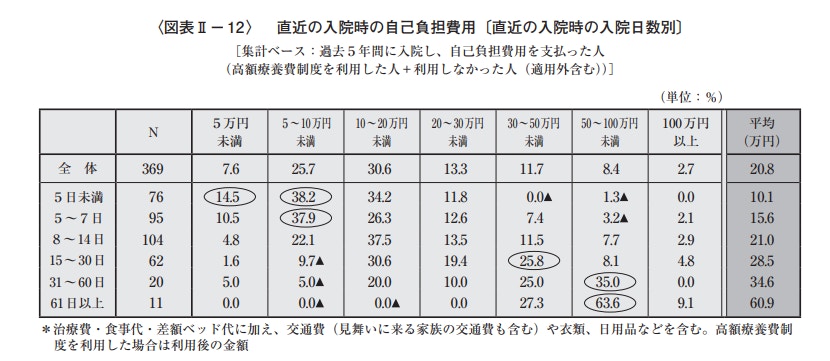

入院時の自己負担費用の平均

<引用:令和元年度生活保障に関する調査|生命保険文化センター>

<引用:令和元年度生活保障に関する調査|生命保険文化センター>

参考までに、入院にかかる費用の目安は1回の入院で全体平均20.8万円となっています。

入院日数別に見ると、5日未満の入院で最も割合が多い自己負担額は5~10万円。8~14日までの入院で10~20万円、30日以上の入院になると50~100万円の割合が多いことがわかります。

40代の平均入院日数は12.3日のため、入院することになれば10〜20万円の自己負担があると想定して備えておくと良いかもしれません。

保険選びに困ったら、プロに無料相談がおすすめ

ここまで40代の保険選びについてお話してきましたが、保険選びに困ったらプロに相談するのがおすすめです。

保障と保障の上手な組み合わせ方を教えてもらったり、相談して初めて自分だけでは気づけなかったリスクが見つかるかもしれません。

プロとして培った経験や知識をもとに自分に合った保険を探してもらうことで、自力での保険選びにかかる労力も軽減することができるでしょう。

特に、40代は現在の自分や家族のための保障と平行して、老後に向けた保障を作ることがポイントになる年代です。

医療保険を選ぶ・がん保険を選ぶだけでなく、この先長く役立つ保険選びを意識しましょう

\資産状況や目的に合わせてプロがアドバイス!/

医療保険が不要な人の特徴

病気や怪我の際に自己資金で医療費を賄えるほど経済的な余裕がある場合は、医療保険は必要ないかもしれません。

しかし、医療費の負担だけでなく、入院中の住居費や通信費などの固定費も考慮に入れる必要があります。

40代は、子育て世帯であれば教育費や習い事の月謝、住宅ローンなどで出費が増える時期です。家族の生活を守るためには、死亡保障や就業不能保険の必要性が高いです。

ただし、子どもが成長するにつれて、死亡保障で必要な保険金額は減っていきます。そのため、保険料を抑えたい場合は見直しを検討しましょう。

また、40歳からは公的介護保険制度の対象となることもあります。単身や夫婦世帯でも、介護費用に備えるために介護保険などを検討すると良いでしょう。

まとめ:40代の健康リスクを踏まえて医療保険を選ぼう

世帯人数や年収・働き方・将来予定している出費など、ライフプランは一人一人異なるため、必要な保険も人によって異なります。

また、生活習慣や遺伝・体質など、懸念されるリスクも個人差があります。

仮に性別や年齢が同じであっても、同じ保障が必要というわけではありません。現在と未来の自分にとってベストな保険を選ぶことが大切です。

特に、40代は健康リスクが上がる年代に入ります。

医療保険を選ぶ際には、生活習慣病や三大疾病、がんなどの代表的な病気に対応できる保障内容を検討しておきましょう。

50代になってからは保険料が全体的に高くなる傾向にあるため、40代のうちにこの先の人生を見据えた保険の見直しをしておくことをおすすめします。

RECOMMENDATIONオススメ記事

監修

宮澤 顕介

- ファイナンシャルアドバイザー

明治大学商学部卒業後、みずほ銀行、オリックス等をはじめとした金融機関で勤務。現在は、一種外務員、生命保険募集人、FP2級等の資格を保有し、ファイナンシャルアドバイザーとして活動。個人向けマネーセミナーでも登壇。長期・分散・つみたて投資の重要性を発信するとともに医療保険の見直しも得意としている。

著者