関連記事

2026/03/11

「元本割れとはどういう状態?」「投資すると必ず元本割れする?」と、投資をするうえで元本割れを懸念している人も多いのではないでしょうか。

元本割れとは手元に戻ってくるお金が、当初投資した金額より減ってしまうことをいいます。

投資や資産運用をするにあたり、元本割れを心配する人は多くいます。

また、金融商品を選ぶにあたり、なるべく元本割れをしないものを選ぶのではないでしょうか。

しかし、ほとんどの金融商品には元本割れリスクがあります。

本記事では投資における元本割れを懸念している人に向けて、元本割れに関する基本知識をおさえながら、元本割れをなるべく抑えるためのポイントなどを証券アナリストとファイナンシャルアドバイザーがわかりやすく解説します。

※本記事では2023年までのNISA制度を「旧NISA」または「旧制度」、2024年から始まる新しいNISAを「新NISA」または「新制度」と表記しております

元本割れとは、金融商品の価格が日々変動し、元の投資額を下回ることです。一方、元本保証とは元の投資額(元本)が運用期間中に減らないことを保証するという意味です。

一般的に元本保証されている金融商品は、投資した額や購入金額を下回ることはありません。

(参考:元本(元本保証・元本割れ)とは|知るぽると)

株式や債券、投資信託など金融商品には値動きが伴うため、利益を期待できる反面、元本割れのリスクも常に存在します。

また、一括で投資するか、積立で投資するかといった投資方法や運用期間によってもリスクの度合いが異なります。

一般的に、長期間の積立投資はリスクを分散する方法とされていますが、価格変動などの投資リスクのある金融商品に投資する限り、元本割れの可能性があることを十分理解しておくことが大切です。

元本保証とは「運用期間中に元本が減ることはないという保証」です。

一方、元本確保は「元本確保型」として使用される場合が多く、当初の投資金額が満額で返ってくることを目指して設計された金融商品などに対して用いられます。

そのため、中途解約した場合や金融機関が債務不履行に陥った場合は、投資額の満額が戻ってこない可能性もあります。

元本確保を目指している商品には個人向け国債などの円建ての債券、一部の保険商品などがあります。

このように、元本保証と元本確保は似ていますが、意味が異なる点に注意しましょう。

元本保証の主な金融商品は下記の通りです。

<元本保証の金融商品>

また、元本保証ではないものの、元本確保を目指した主な金融商品は下記の通りです。

(参考:外貨建保険ってどんな保険? │ 知る・学ぶ │ マニュライフ生命)

企業が資金調達のために発行する債券のこと

国債は国が発行体になりますが、国であれ企業であれ、同じ債券という商品性を有している以上、国債も社債も仕組みは似ています。

ただし、日本国が発行する個人向け国債は元本確保を目的としていますが、国と企業の信用力の違いから、個人向け国債のような「元本が確保を目的とした商品」と社債は区別した方が良いでしょう。

過去には、日本でも社債がデフォルト(債務不履行)した事例があります。

国内航空最大手のJAL(日本航空)や消費者金融大手だった武富士も経営破綻し、社債がデフォルトしています。

償還時には投資元本が戻ってくるのが債券の仕組みですが、「元本が確保される」とまで言えるのは、信用リスクがほぼないか低い場合です。

例えば「個人向け国債」などが該当します。

先進国など信用力が高い発行体と企業を比較すると、企業としての信用力は低くなるため、信用リスクは高くなります。

社債といえども格付けが低ければデフォルトリスクは高まるため、「元本確保を目的としている」とは、一概に言えないのはこのためです。

絶対元本割れしない保険商品はありません。学資保険や養老保険なども同じです。

例えば、保険会社が破綻した場合には期待した保険金は期待できません。

学資保険とは、子どもの教育資金の準備を目的とした保険商品です。一方、養老保険とは、将来の資産形成のために、保障と貯蓄の両方を兼ね備えた保険です。

学資保険と養老保険は、商品の特性上、払い込んだ保険料が満期になるとほぼ全額、あるいは少しだけ増えて戻ってくる商品です。

しかし、近年の金利状況下ではそのメリットを享受することが難しくなっています。以前と比べると、返戻率が下がり、商品数自体も減っています。

年齡によっては、満期金が払込保険料を下回る可能性もあるため、契約の際には注意が必要です。

NISAやiDeCoなど、国の制度を通じて「投資信託」の利用を考えている人も多いのではないでしょうか。

投資信託は、少額から分散投資ができる金融商品です。

運用はファンドマネージャーなど、金融の専門家に任せるため、自分で運用状況をチェックするなど面倒な手間がありません。

一方、投資信託は価格変動リスクがある商品です。投資信託に組み入れる株式や債券は元本保証がない金融商品で運用しているため、日々値動きが生じるためです。

株式は一般的に、投資先企業の良いニュースが出れば株価は上昇します。また、悪いニュースが出れば株価は下落します。

そのため、株式などを組み入れている投資信託も基準価額が下落し、購入時よりも基準価額が下落することがあります。

このように、投資信託は便利な金融商品ですが、元本保証ではないということには注意が必要です。

さらに、ETF(上場投資信託)やETN(上場投資証券)も投資信託と同じように元本保証ではありません。

(参考:そもそも投資信託とは? - 投資信託協会)

初心者でも気軽に始められる、投資信託を活用した制度をいくつかご紹介します。

NISAは、少額からの長期・積立・分散投資を支援するための非課税制度です。

日本に住んでいる18歳以上であれば、制度を利用した資産形成が可能です。

2023年までの旧制度では、毎年投資した資金から生じた分配金や譲渡益は最長20年間非課税となります。

2024年から始まった新NISA(新しいNISA)では

と、さまざまな面で制限が緩和され、旧制度よりもさらに柔軟な運用が可能となります。

また、途中解約が可能なため、運用が上手くいったら、旅行や趣味などに使うことを目的に始めるのも良いでしょう。

一方で、以下のような注意点があります。注意点をふまえて制度を活用しましょう。

①あくまで投資信託を活用した制度であるため、元本保証ではない

②非課税保有期間が満了となった場合は課税口座へ移されてしまう(2023年までの旧制度の場合)

③自分で売却の判断をしなければならない

(参考:新しいNISA : 金融庁)

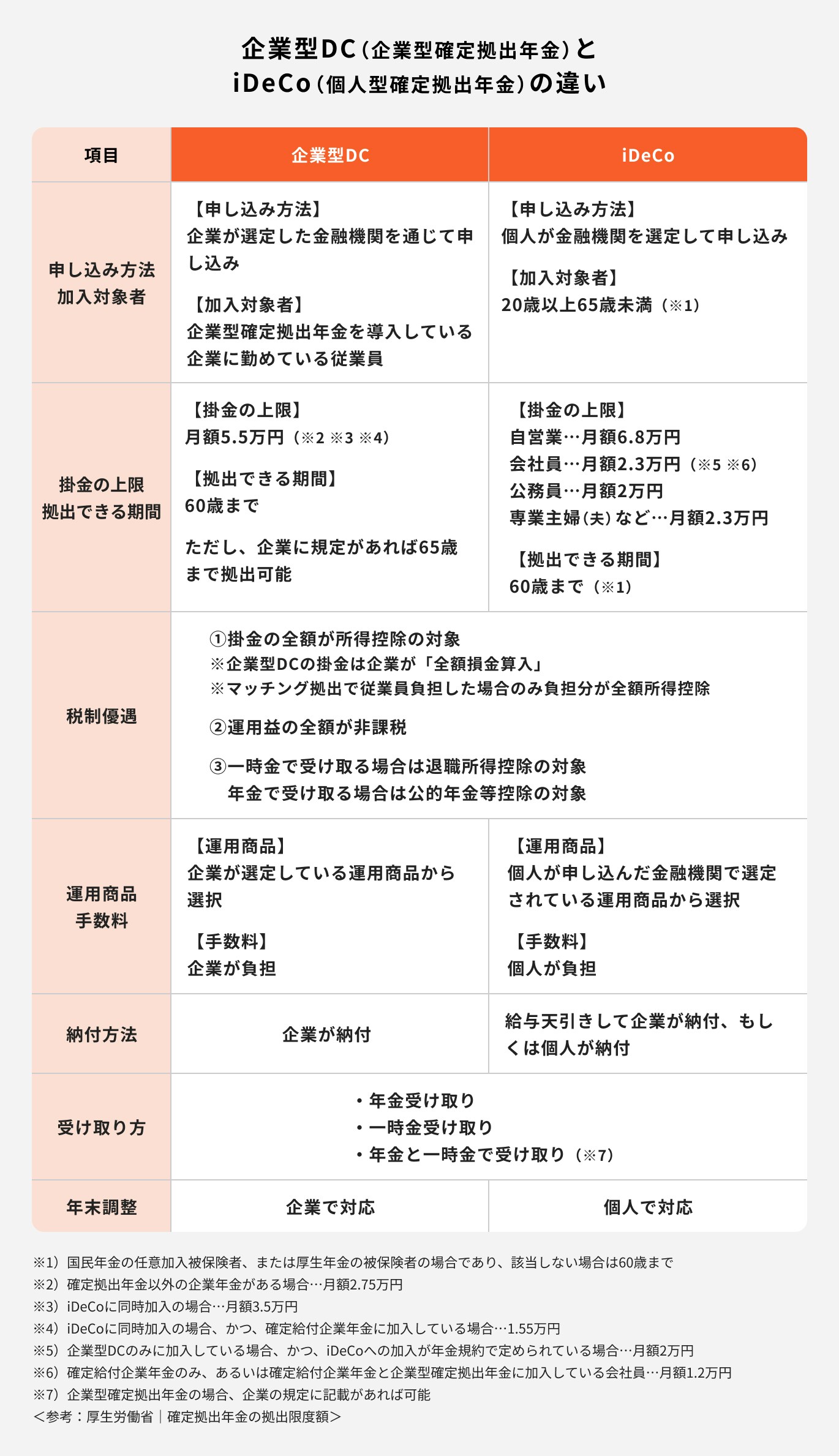

拠出された掛金とその運用収益との合計額をもとに、将来の給付額が決定する年金制度のこと

企業型(企業型DC)と個人型(iDeCo)の2種類に分類され、両方ともに加入できる場合もあります。

メリットは

が挙げられます。

企業型DCの場合、掛金は企業が全額拠出する場合と従業員が一部拠出する場合があります。個人型(iDeCo)の場合は個人が拠出します。

いずれの場合も、加入している企業年金や国民年金の被保険者区分によって掛金が異なるため、加入を検討する際はあらかじめ調べておくと良いでしょう。

さらに、確定拠出年金の運用商品には「元本確保型」と「元本確保型以外」の2種類あり、それぞれ金融商品が異なります。

元本確保型の商品には定期預金と保険があります。定期預金はいつ解約をしても元本割れするリスクはありません。

保険の場合も満期まで保有すれば、元本割れするリスクは極めて低いです。

一方、元本確保型以外の商品には株式や債券などを含む投資信託があります。

これらは運用が不調だった場合に、元本割れするリスクがあります。

(参考:確定拠出年金にはどんな運用商品がある?上手な活用法は?(どんなタイプの商品がある? 活用方法は?))

投資信託を含めてさまざまな金融商品がありますが、そのほとんどが元本保証ではありません。

しかし、「長期・分散・積立」を心がければ、ある程度元本割れのリスクは抑えられます。

長期の定義はさまざまですが、例えば投資信託の場合は20年以上の運用期間を設けると良いでしょう。

また、資産を効率よく増やしていくには、成長している資産への投資が大切です。

投資信託の中で成長している資産として一番わかりやすいものは、「全世界株型の投資信託」です。

これまでも世界経済は着実に成長してきましたが、今後も成長することが予想されています。経済成長は「人口伸び率×生産性」で決まります。世界経済は今後も人口増加と生産拡大により経済規模の拡大が期待されます。

そのため、どの投資信託を選べばいいか迷った時は「全世界株型投資信託」を選択肢の一つとして検討するのも良いかもしれません。

.jpg?w=490&fit=crop&crop=faces&auto=compress,format)

投資において、元本割れとは購入した金融商品の価格が下落し、支払った金額を下回ることを指します。

元本割れリスクを最小限に抑えるためにはいくつかのポイントがあります。

まず、長期運用を心がける、市場の一時的な変動に左右されずに済みます。

また、成長が期待できる資産へ投資をすることも大切です。

自分に合った投資を知りたい方は運用経験のあるプロのアドバイスを受けることがおすすめです。

投資の目標やリスク許容度に合わせた適切な投資を提案してもらえるでしょう。

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

愛媛県出身。慶應義塾大学卒業後、日本生命保険、フィデリティ投信で外国株式や日本株式のポートフォリオマネージャーや証券アナリストとして勤務。2018年11月、株式会社モニクルフィナンシャル(旧:株式会社OneMile Partners)を共同設立し、取締役に就任。日本証券アナリスト協会認定アナリスト(CMA)。

マネイロメディアは、資産運用に関することや将来資金に関することなど、お金にまつわるさまざまな情報をお届けする「お金のメディア」です。正確かつ幅広い年代のみなさまにわかりやすい、ユーザーファーストの情報提供に努めてまいります。