関連記事

【無料】将来資金の準備は大丈夫?必要な金額を3分で診断

「結婚資金はいくら必要?」「結婚にはどんな費用がかかる?」と、結婚が決まったのは良いものの、結婚に関するお金がどのくらいかかるのか、結婚式を今からでも準備できるのかと悩む人もいるでしょう。

結婚資金は挙式に関するお金だけではなく、結婚式前後に発生する費用も含まれます。まとまったお金が必要になりますが、目標額を決めて計画的に貯金をすれば無理なく準備することは可能です。

本記事では結婚資金の具体的な内訳や、自分たちで実際に貯めなければならない金額、貯金がない場合の対策などをお金のプロがわかりやすく解説します。

将来資金が気になるあなたへ

将来、お金の不安なく暮らすために、老後資金の必要額を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備をかんたんに進められる無料ツールを利用できます。

▶老後資金の無料診断:将来必要になる金額を3分で診断

▶夫婦で考えるお金の基本セミナー:ライフステージごとのお金の管理がわかる

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

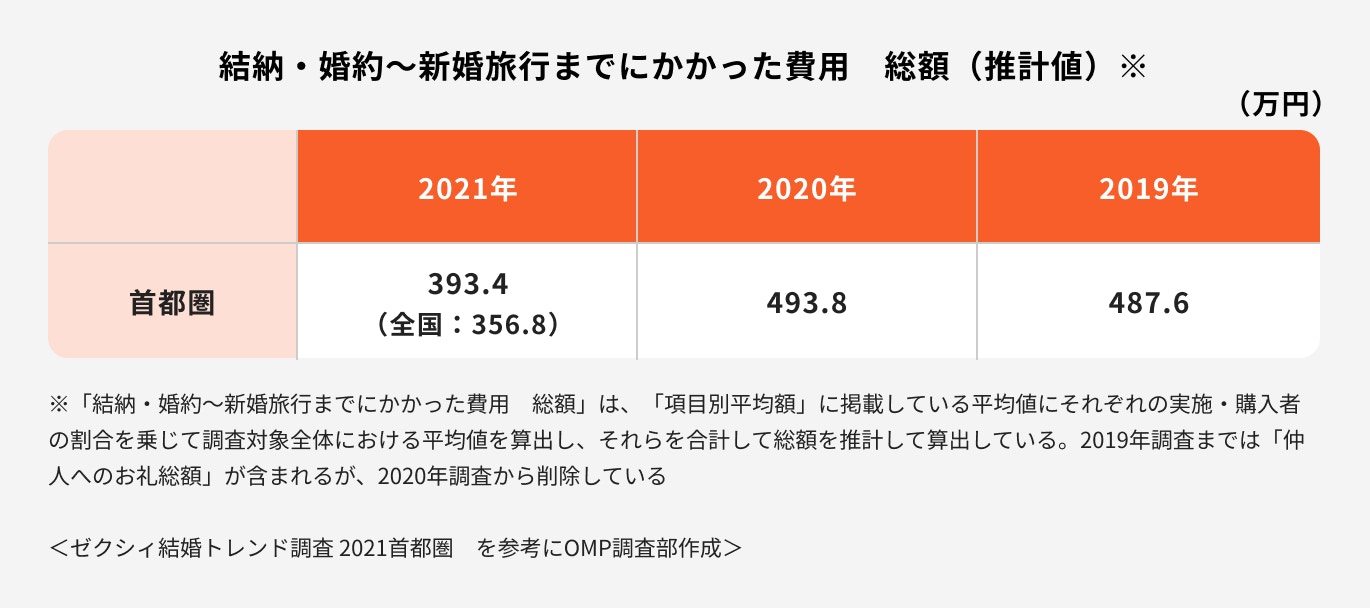

リクルートのブライダル総研「ゼクシィ結婚トレンド調査 2021首都圏」によると、2021年の結婚資金の平均は首都圏で393.4万円、全国で356.8万円です。

前年の2020年が493.8万円だったため、100万円ほどマイナスとなりました。

リクルートのブライダル総研「ゼクシィ結婚トレンド調査 2021首都圏」によると、結婚資金には結婚式以外に下記のような費用が含まれます。

結納とは結婚式より前に行われる伝統的な儀式のことで、結納式にかかる費用の平均は19.4万円でした。

ただし、こちらには結納金などが含まれていません。

両家が婚約の儀式として結納金や結納品を受け渡すのが一般的なため、費用負担はさらにあると考えておきましょう。

結納式自体をしないカップルも多く、また地域によって風習が異なるため、地域差・個人差が出やすい項目だといえます。

形式張った結納式に比べ、カジュアルな雰囲気で行われることが多いのが両家の顔合わせです。

こちらの平均は6.9万円でした。

両家の親睦を深めることなどを目的に、結婚式前に行われるものです。

ホテルや料亭などを選ぶことが多いですが、カジュアルな分、結納よりも費用は抑えられます。

また、結納式と両家顔合わせの両方を行うカップルもいます。

婚約指輪(エンゲージリング)の平均は38.6万円となっています。

かつてはプロポーズの際に男性から女性へ贈られるイメージのあった婚約指輪ですが、最近では2人で選ぶカップルが多いようです。

結納式で婚約指輪を贈り、結納返しとして男性に腕時計を贈るという風習も多いです。

また、婚約指輪ではなくお揃いの腕時計を買うなど、時代とともにスタイルは移り変わっているようです。

結婚指輪(マリッジリング)は結婚したカップルの全体98.6%(※)が購入しています。

平均購入価格は2人分で27万円、どちらかではなく「2人で」決定することが多いです。

結婚指輪の金額は、指輪のデザインや素材、オーダーかどうかでも異なります。

結婚指輪は一生身につけるものであるため、予算はもちろんのこと、デザインについても納得のいくものを選びたいと考えるカップルも多いのではないでしょうか。

(※参考:ゼクシィ結婚トレンド調査 2021首都圏 p90-91)

結婚式当日には大きなお金が必要とされます。

挙式、披露宴、ウエディングパーティーの費用の平均は323.6万円。

どんなスタイルを選択するのかに始まり、参列者の数やオプションの有無で大きく左右されるのが特徴です。

こだわるほど費用は膨らむため、総額の見積もりが出てから「どこを妥協できるか」と削る作業が発生しやすくなります。

<ゼクシィ結婚トレンド調査 2021首都圏 を参考に作成>

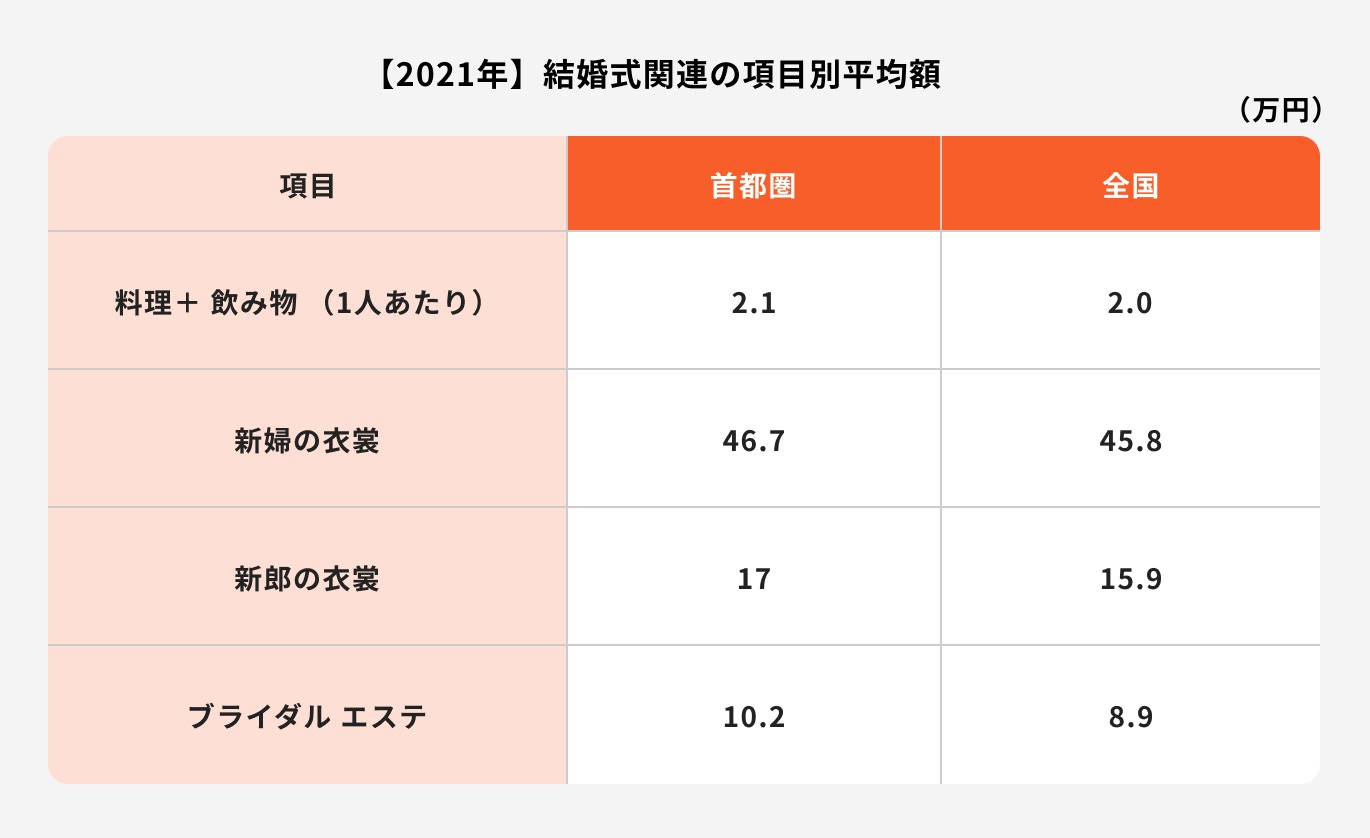

結婚式にかかるお金の項目を見ていきましょう。

まず参列者に出す料理や飲み物代として、1人あたりの平均は首都圏で2.1万円となります。

衣装代は新婦が46.7万円、新郎が17万円です。和装か洋装か、お色直しをするのかで金額は変わってくるでしょう。

さらにブライダルエステに通う新婦も多く、この場合の平均は10.2万円です。

他にもギフト(引出物や引菓子など)やブーケ、会場使用料やビデオ撮影代なども加わり、合計の平均は323.6万円となっています。

新婚旅行については、コロナの影響もあり「行った」人は27.5%に留まります。ただし「行く予定だが申込みはまだ」とする人は42.6%にのぼり、動向を見て行く予定にはあるようです。(※)

新婚旅行の平均金額は30.5万円で、過去の平均より約半分になっています。

海外旅行から国内旅行中心になったことや、旅行日数自体が短くなっていることが影響したと考えられます。

(※参考:ゼクシィ結婚トレンド調査 2021首都圏 p474)

新婚旅行にかかるお土産代も、4.2万円と過去より減少傾向にあります。

ただし、ボリュームゾーンが「10万円未満」であることは過去の傾向と一致しています。特に首都圏はこの傾向が強く、82%を占めます。(※)

地域によっては「結婚式に招いた親戚に新婚旅行のお土産を配る」という風習が残るところも多く、首都圏ではこうした文化が少ないことも考えられます。

(※参考:ゼクシィ結婚トレンド調査 2021首都圏 p480)

結婚式ではご祝儀や親の援助に頼ることも多いです。

リクルートのブライダル総研「ゼクシィ結婚トレンド調査 2021首都圏」を参考にもらえるお金の相場を見ていきましょう。

<ゼクシィ結婚トレンド調査 2021首都圏 を参考に作成>

ご祝儀の総額平均は、首都圏でも全国でも176.8万円でした。ボリュームゾーンは「150〜200万円」の19.7%、次いで「200万円〜250万円」の19.0%です。(※)

ご祝儀は友人の場合3万円とすることが一般的なため、50人を招待すれば150万円になる計算です。

先ほど、ゲスト一人あたりの料理や飲み物代は平均2.1万円とお伝えしました。

ギフトが0.7万円なので、ゲストへのおもてなしはご祝儀で賄えるケースが多いといえます。

(※参考:ゼクシィ結婚トレンド調査 2021首都圏 p271)

<ゼクシィ結婚トレンド調査 2021首都圏 を参考に作成>

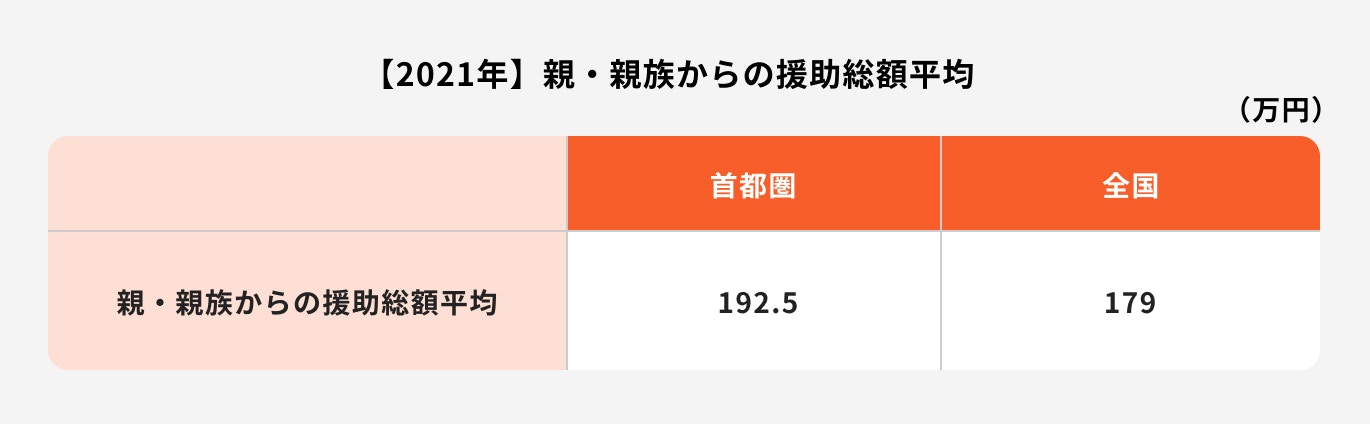

結婚費用については、ご祝儀に合わせて両親や親族からの援助を受けることも多いです。

援助の平均は首都圏で192.5万円、全国で179万円でした。

親からの援助があった人は436組、なかった人は196組であり、援助を受けることが多いとわかります。(※)

家族間でのお金の話は難しいものですが、事前に相談しておくとスムーズでしょう。

(※参考:ゼクシィ結婚トレンド調査 2021首都圏 p36)

結婚にかかるお金からご祝儀や援助金を差し引くことで、自己負担額(実際に自分たちで負担する金額)を計算することができます。

結婚にかかる費用を合計すると、結納・婚約〜新婚旅行までにかかった費用の総計は393.4万円でした。

そして、ご祝儀の平均は176.8万円、援助の平均は192.5万円です。この平均額をもとに、自己負担額の目安を計算してみます。

自己負担額の合計は24.1万円となりました。

もちろんこれは平均額をもとに試算しているため、全員に当てはまる数字ではありません。

新型コロナウィルスの影響を受け、そもそも、結婚式を挙げずに、親族のみで食事会をしたり、結婚衣装を着て写真だけをとり、フォト婚をするカップルもいます。

実際にかかりそうな金額をもとに、詳細にシミュレーションしてみることが必要となります。

また、結婚にかかる費用は他にもあります。

二次会を行う場合は、その費用やお祝い返し、さらに新居にかかる費用も忘れてはいけません。こうしたお金を総合的に考えることが大切になります。

では、結婚費用の支払いはどのタイミングで発生するのでしょうか。「ゼクシィ結婚トレンド調査 2021首都圏」の調査をもとに見ていきましょう。

結婚前の婚約期には、まず結納や両家顔合わせの費用が発生します。

結納をする時期は結婚式の平均10ヶ月前ですが、実際には13ヶ月以上前が35.3%と多く、その次が8ヶ月前の9.8%となっています。(※)

両家顔合わせもほぼ同時期で、平均では結婚式の10.3ヶ月のようです。

また、指輪の購入も一般的には結婚式前に済ませることが多く、平均では式の13.5ヶ月前となっています。(※)

(※参考:ゼクシィ結婚トレンド調査 2021首都圏 p51~53 p77)

結婚式の前後には、いよいよ結婚式場への支払いが発生します。

一般的に、結婚式の費用は前払い制となっており、式の2〜3週間前に払込を行います。

ただし「一部入金制」や「当日支払い制」を導入している会場も一部あり、この場合は当日の御祝儀等で支払うことができます。タイミングは事前に確認しておきましょう。

結婚式の後に新婚旅行へ向かうカップルも多いでしょう。新婚旅行の費用の支払いは、申込み方法によって異なります。

旅行代理店で予約した場合は、その場で一時金(内金)を入れ、残りを出発3週間前に支払う方式が一般的です。

最近ではインターネットで予約することも珍しくなく、この場合は予約時点でクレジット決済をします。

また、結婚式場が旅行会社と提携し、結婚式費用とまとめて支払うケースもあります。

ここまで結婚にかかる費用や支払いタイミングを見ていきましたが、一般的に結婚を考えているカップルはどれくらいの結婚資金を貯めているのでしょうか。

ここからはゼクシィユーザーアンケート「結婚時の貯蓄はいくら? 貯蓄額100万円未満が多数!」を参考に、平均的な貯金額を見ていきます。

結婚直前の世代別の貯金額や夫婦の貯金額など、細かく見ていきましょう。

(参考引用:結婚時の貯蓄はいくら? 貯蓄額100万円未満が多数! -セキララゼクシィ)

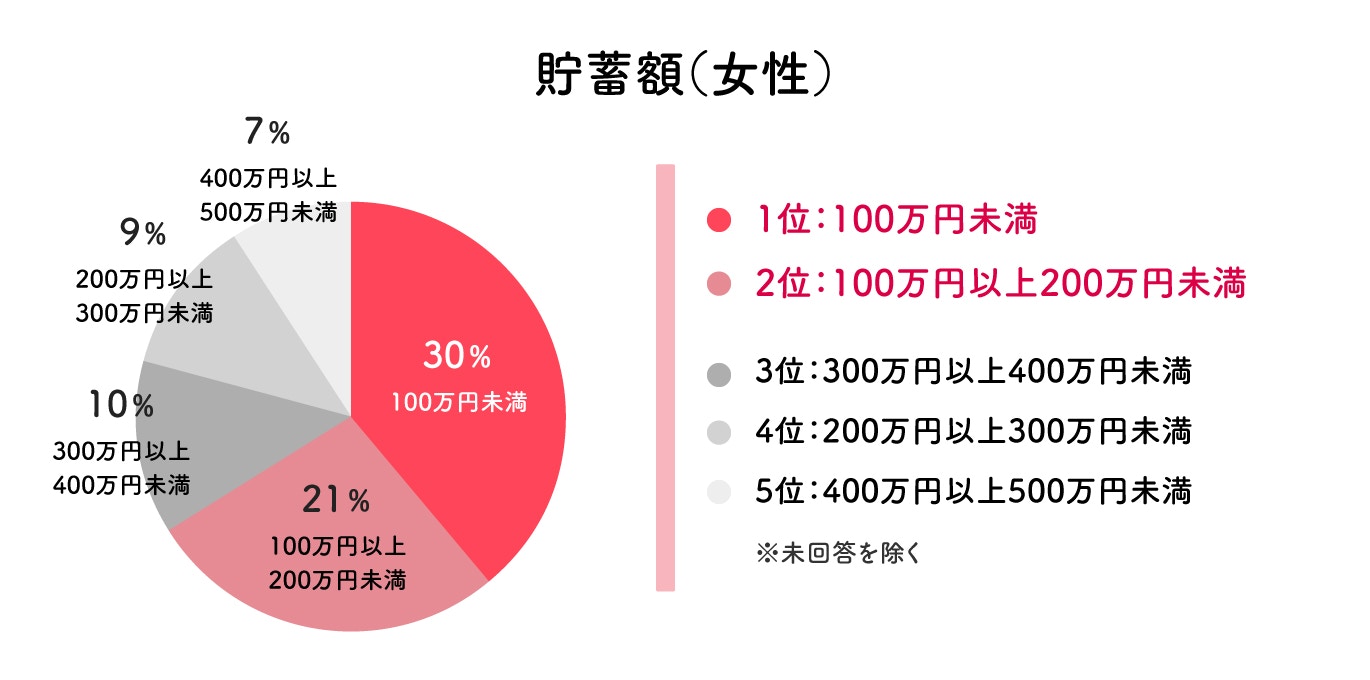

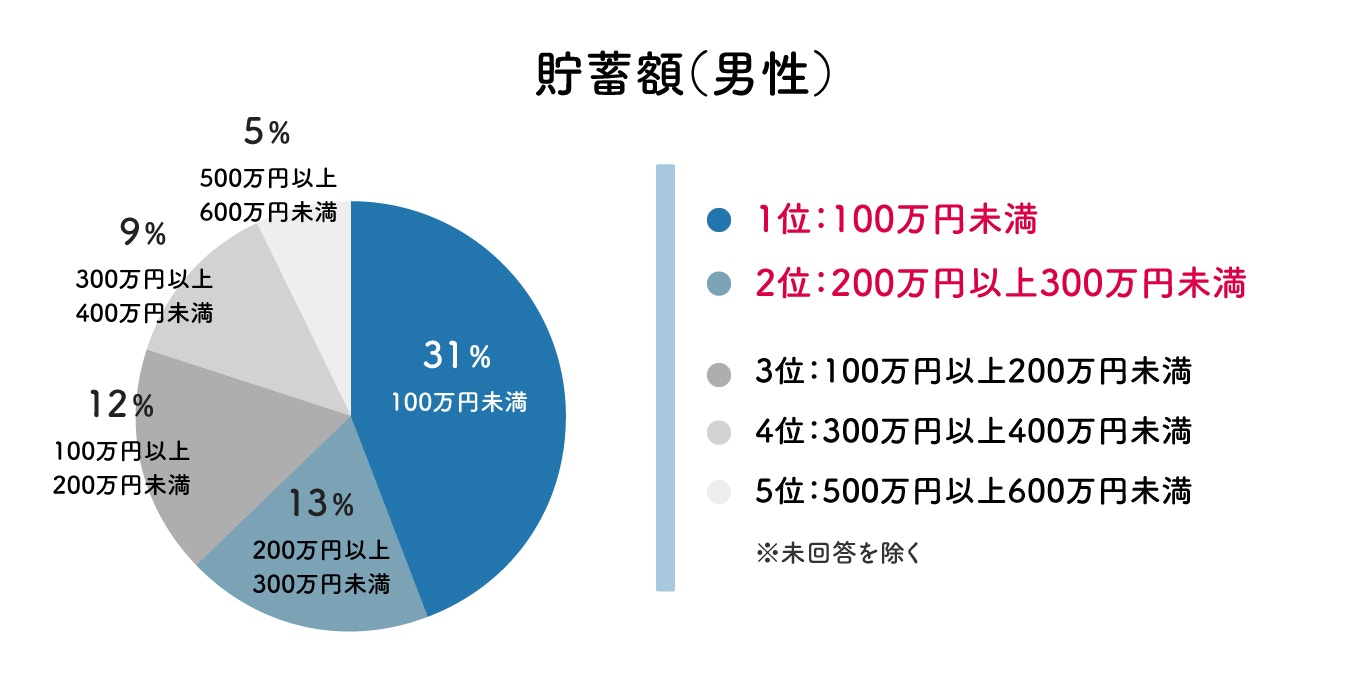

結婚直前の貯金額を確認すると、女性も男性も「100万円未満」が最も多い結果となりました。

女性は2位が「100万円以上200万円未満」で、男性の2位は「200万円以上300万円未満」です。

男女共に100万円未満が約30%を占める様子から、結婚を検討しているカップル全員が十分に貯金があるというわけではなさそうです。

ただし、先ほど計算した通り、結婚にかかる費用の自己負担額の合計は24.1万円だったので、今貯金がないカップルでも、計画的にお金を準備すれば、結婚することは可能です。

<ゼクシィ結婚トレンド調査 2021首都圏 を参考に作成>

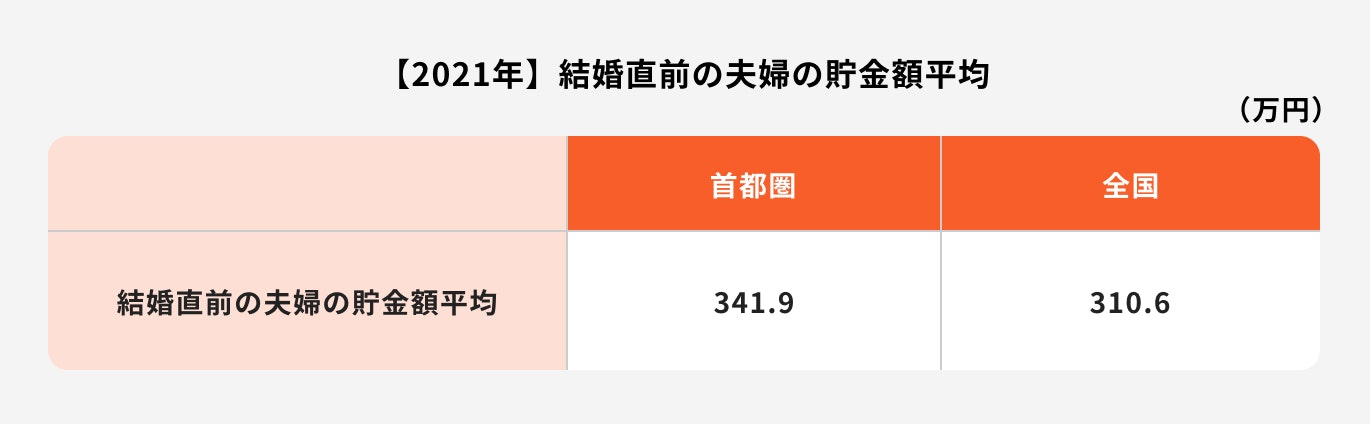

リクルートのブライダル総研「ゼクシィ結婚トレンド調査 2021首都圏」によると、結婚直前の夫婦の平均貯金額は首都圏で341.9万円、全国で310.6万円でした。

首都圏のボリュームゾーンも「300〜400万円」となっており、このあたりが相場となります。

一方で300万円未満も44.7%いることから、貯金をしていた人と準備ができていなかった人に分かれるといえそうです。

ここから結婚資金を貯めていくコツをご紹介していきます。

将来資金が気になるあなたへ

将来、お金の不安なく暮らすために、老後資金の必要額を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備をかんたんに進められる無料ツールを利用できます。

▶老後資金の無料診断:将来必要になる金額を3分で診断

▶夫婦で考えるお金の基本セミナー:ライフステージごとのお金の管理がわかる

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

まずは、これから結婚して、夫婦として生活していくカップルが、協力してお金を貯めていくために、貯金用の口座を作りましょう。

夫婦2人がバラバラに収入を得て、それぞれ自分の生活用の口座で自由にお金を使ったり貯金したりしていると、どれだけお金が貯まったかがわかりにくいです。

また、それぞれでお金を管理していると、お互いのチェック機能がないため、他にお金が必要になった場面で、つい使ってしまうというリスクも。

「結婚資金」など、2人が共通で使うお金を貯めるために、2人の貯金用の口座を専用に作って、お金を貯めていきましょう。

2人で定額を入金するなどのルールを作るのも効果的です。

そして、結婚式が終わった後も、将来のマイホーム購入や、いつか生まれてくる子供のための貯金用口座として、そのまま使うことができます。

貯金状況を把握するためにも、家計簿アプリなどを活用して収支状況をしっかり把握しましょう。

結婚資金は一度に支払いを行うものではなく、費目によって支払い時期がずれるのがポイントです。

ゴールを設定し、いくら貯めて、いつ何の費用を支払ったのか、それまでの収支状況を明確化させましょう。

お金を貯めるうえでは節約も意識する必要があります。

外食の頻度を減らしたり、計画的に買い物をするなど、できる範囲で工夫しましょう。

結婚式より前に同居を始めるなら、固定費の節約が効果的です。

出費の中でも特に大きな住居費を減らせるように、最初に住む家は慎重に選ぶようにしましょう。

さらに、スマートフォンや、電気代、ネットの契約など、それぞれが利用するサービスをまとめることで、月額の支払いを抑えることができます。

まずはお互いの利用しているサービスや固定費を洗い出してみることから始めましょう。

貯金の鉄則は「先取り貯金」です。

残ったお金を貯金に回す「残し貯め」では、貯金が上手くいかないことが多いです。

夫婦の貯金用の口座を作った後、決めた金額を毎月先に入金するようにしましょう。

「収入-支出=貯金」ではなく、「収入-貯金=支出」という点を意識してみてください。

結婚資金を作るにあたって、一番大切なのはコツコツ貯金をすることです。

一方で貯金である程度結婚資金を準備できたら、お金に働いてもらう資産運用で効率よくお金を増やすのも一案です。

ただし、資産運用のほとんどは元本保証ではありません。投資した額より下回る可能性もあります。

また、いつまでにどのくらいお金を増やしたいかにもよりますが、短期間でお金を増やすことは難しいと考えた方が良いでしょう。

資産運用で結婚資金を作る際は貯金で準備をすることを前提に、余裕資金や運用期間を確保し、効率よくお金を増やしていく、という姿勢で行いましょう。

ここでは初心者でも始めやすい資産運用をご紹介します。

\資産状況に合わせて結婚資金作りをプロがアドバイス!/

NISAとは、少額から積立投資ができる税制優遇制度の一つです。

本来であれば、投資で得た利益には20.315%の税金がかかります。NISAではこれらの税金が非課税になるため、税金面でメリットの高い制度なのです。

2024年からの新NISA(新しいNISA)の場合、年間投資上限額は360万円です。

金額内であれば自由に毎月の積立金額を設定でき、非課税で運用が可能です。

さらに、新NISAでは非課税保有期間が無期限化、投資可能期間が恒久化となっているため、期限を気にせず利用することができます。

このように少額から始められる点や、柔軟に運用できる点などから初心者でも始めやすい資産運用とされています。

投資信託とは、投資家から集めたお金を専門家が株式や債券などに投資し、運用する金融商品です。運用成果が出れば、投資家の投資額に応じて按分し、還元されます。

通常、株式などの値動きを常にチェックするのは難しいものです。投資信託であればプロが運用してくれるため、初心者や忙しい人にも始めやすい制度となります。

一方で損失が出た場合は投資家に帰属するため、資産が減る可能性もゼロではありません。

また、投資先は自分で選ぶ必要があるため、プロに任せるとはいえ正確な情報収集も必須となります。

結婚するカップルに向けた、公的な補助金制度もあります。

例えば結婚助成金(結婚新生活支援事業費補助金)などがあり、こちらは新婚生活に対して、新生活にかかる費用を補助するために支給される補助金です。

「新規に婚姻した39歳以下の夫婦で、合計所得が400万円未満の世帯」等の条件はあるものの、2021年に対象が広がったところです。

各種要件を満たせば、結婚後の住居などの費用の足しにすることができるため、ぜひ上手に活用してみましょう。

こちら以外にも、各自治体では独自の助成金制度が用意されている場合があります。

この機会にしっかり調べてみてはいかがでしょうか。

結婚にかかるお金は意外に多く、「結納・婚約〜新婚旅行までにかかった費用総額」は首都圏の平均で393.4万円でした。

コロナ禍の影響で前年より減少しているものの、今後どうなるかはわかりません。

何よりも2人がどのような結婚を望むのかが重要になるでしょう。お金を貯めるために、2人で協力して計画的に実行することが大切です。

結婚生活の始まりでお金の認識を共有することは、その後のライフプランにも影響します。

家族にかかるお金は結婚にまつわるものだけでなく、今後も出産や住宅購入、子どもの進学など続いていくものです。

こうしたお金を総合的に準備できるように、まずは結婚資金作りをしっかり協力して行いましょう。

将来資金が気になるあなたへ

将来、お金の不安なく暮らすために、老後資金の必要額を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備をかんたんに進められる無料ツールを利用できます。

▶老後資金の無料診断:将来必要になる金額を3分で診断

▶夫婦で考えるお金の基本セミナー:ライフステージごとのお金の管理がわかる

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

.jpg?w=1200&h=631&fit=crop&crop=faces&auto=compress,format)