関連記事

≫老後の準備は大丈夫?あなたの必要額を3分で診断

夫婦のお金の管理は、新婚から老後まで、家庭の経済的安定に直結する重要なテーマです。特に共働きや片働きといった働き方の違いによって、最適な管理方法は異なります。

本記事では、FP監修のもと、夫婦の4つのお金管理パターンと、それぞれのメリット・デメリットを徹底解説します。さらに、夫婦でのお金管理を最適化するステップについても、分かりやすく紹介します。

お金の管理が気になるあなたへ

子育て・教育資金や住宅ローンなど将来の負担はさまざまです。この先必要になる金額を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備を便利に進められる無料ツールを利用できます。

▶将来資金の無料診断:将来必要になる金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資で賢く増やす方法がわかる

▶夫婦で考えるお金の基本セミナー:ライフステージごとのお金の管理がわかる

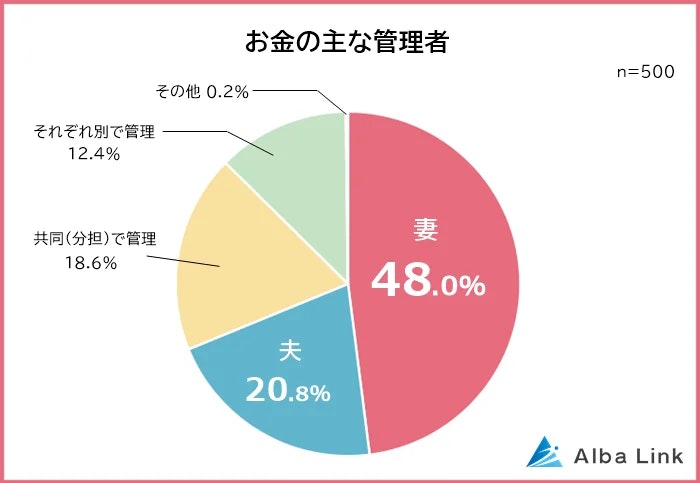

夫婦が協力して効率的に貯蓄を進めるために、まず現在の日本の夫婦がどのような管理方法を採用しているかを知ることが重要です。「物件買取ナビ」が実施した「夫婦のお金の管理に関する意識調査」では、夫婦のお金の管理方法についての実態が明らかになっています。

調査データによると、全体の半数近い48%で、お金の管理者は妻であると回答しています。夫が管理している世帯はその半分以下の20%で、多くの家庭で「財布の紐」を妻が握っている実態が見えてきます。

夫婦で家計を管理する方法は、家庭の状況や2人の性格に合わせて選ぶことが重要です。ここでは、夫婦での4つの管理パターンを詳しく紹介します。

このパターンは、夫婦の収入をすべて1ヶ所にまとめ、その中から生活費や貯蓄、そして各々のお小遣いを配分する仕組みです。

家計全体が「見える化」されやすく、貯蓄目標に対する進捗管理が容易です。片働き家庭や、どちらか一方が管理能力に長けている場合に特に適しています。

管理者が独断で使い込みをしてしまったり、管理される側が家計の状況を知らず、ストレスが爆発してしまうといったことはありがちな失敗として挙げられます。

管理者は定期的な通帳開示を行い、透明性を確保することが大切です。また、管理される側が不満を感じないよう、お小遣いの適正額を話し合って設定することも重要です。

特定の支出項目ごとに担当者を決める方法です。例えば、家賃や住宅ローン、光熱費などの固定費は夫、食費や日用品費などの変動費は妻が担当するなどです。

互いの経済的自立を保ちやすく、それぞれの支出に対して責任感が生まれます。管理の手間が分散されるため、管理者の負担が軽減されます。

相手が貯めていると思い込み、双方が貯金ゼロになってしまうのが典型な失敗として挙げられます。全体像が見えにくいため、貯蓄が置き去りになりやすい傾向があります。

生活費の分担とは別に、必ず「貯金」という項目も分担に入れることで失敗を防げる可能性が高まります。例えば、「毎月それぞれ5万円を共通貯蓄口座に入れる」など、貯蓄ルールを明確に定めるとよいでしょう。

夫婦がそれぞれ自身の給与口座を保持しつつ、生活費専用の共同口座を作り、毎月決まった金額をそこに定額入金する方法です。

共働き夫婦に非常に適しており、プライベートなお金は確保しつつ、共同の支出のみを管理できます。公私混同を避けられるため、金銭的な揉めごとが起きにくいのが特徴です。

共同口座に入れた分以外の残ったお金を全額使ってしまうという失敗がよく見られます。貯蓄を共同口座とは別に管理する必要があり、計画的な貯蓄意識が必要です。

共同口座への入金ルールだけでなく、ボーナス時の臨時出費や貯蓄に関する入金ルールも事前に細かく決めておくことで、安定した家計運営が可能になります。

これは、パターン1とパターン3を組み合わせたハイブリッド型です。まず、夫婦の収入を全額開示し、すべての収入を合算します。そこから、先取り貯金(強制的に貯蓄に回す)を行った後、残った金額から生活費と、各々の裁量で使えるお小遣いを配分(リターン)します。

家計の透明性がもっとも高い管理方法であり、計画的な先取り貯金が前提となるため、貯蓄効率が高いです。お互いの収入額が変動しても、家計全体での目標達成に集中できます。

収入を完全に開示する必要があるため、心理的な抵抗感を持つ夫婦もいます。管理作業がもっとも複雑になりがちです。お金に関する情報をオープンにすることにストレスがなく、かつ分担しながら適切にお金を管理できる夫婦に向いている方法といえます。

お金の管理が気になるあなたへ

子育て・教育資金や住宅ローンなど将来の負担はさまざまです。この先必要になる金額を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備を便利に進められる無料ツールを利用できます。

▶将来資金の無料診断:将来必要になる金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資で賢く増やす方法がわかる

▶夫婦で考えるお金の基本セミナー:ライフステージごとのお金の管理がわかる

上記4つの管理方法のどれを選んだ場合でも、夫婦円満に効率よく貯蓄を増やすためには、いくつか共通する重要なポイントが存在します。ここでは、家計管理を成功に導くための実践的な4つの視点について解説します。

どの管理パターンを選択しても、夫婦全体での「純資産(資産から負債を引いた額)」と「毎月のキャッシュフロー(収入と支出の差)」を把握することが基本です。特に共働きの場合、お互いがどれだけ貢献しているかを曖昧にせず、収入と支出の状況を明確に可視化することが、家計運営の第一歩となります。

夫婦それぞれが複数の口座を持っている場合、何のための口座なのか、誰が管理するのかが曖昧になりがちです。

用途別に口座を整理し、それぞれの役割(給与受け取り、生活費決済、貯蓄専用など)を明確に定めることが重要です。これにより、お金の流れが整理され、管理がしやすくなります。

目の前の生活費の管理だけでなく、住宅購入、子どもの教育費、老後の資金といった将来の大きなイベントに備えるための貯蓄目標を具体的に設定することが不可欠です。目標額と期間を設定することで、逆算して毎月必要な貯蓄額を割り出すことができます。

夫婦間の金銭感覚のズレを放置することは、不仲の原因になりえます。月に一度など、定期的にお金についてオープンに話し合う時間を設定しましょう。

話し合いの場では、家計簿の確認だけでなく、お互いの「使いたいもの」「将来実現したいこと」といった価値観を共有することが大切です。

≫老後の準備は大丈夫?あなたの将来に必要な額をシミュレーション

家計管理を成功させるためには、精神論や根性論ではなく、「仕組み」で管理することが効果的です。ここでは、お金の流れを自動化し、無理なく貯まる家計を構築するための具体的な4ステップを紹介します。

お金の流れをシンプルにするために、銀行口座を機能別に3つに分けましょう。

手動でのATM引き出しや毎月の振り込み作業をゼロにするために、自動化機能を最大限に活用します。ネット銀行が提供している無料の自動入金・自動送金機能を活用すれば、給与が1の口座に入った後、自動で2の決済口座と3の貯蓄用口座に必要な金額が振り分けられる「自動で貯まる仕組み」を構築できます。

支出の管理を容易にするため、支払いの出口を一つにまとめることが推奨されます。具体的には、夫婦のクレジットカード利用分を1つの家族カードに集約するか、または、別々のカードを利用している場合でも、すべての引き落とし口座をStep1で定めた「生活費決済口座」に集約します。これにより、家計簿をつける手間が大幅に削減され、ポイント還元の効率化も図れます。

管理の仕上げとして、家計簿アプリを導入します。Step1~3で整理したすべての口座とクレジットカードを家計簿アプリに連携させましょう。

これにより、アプリが自動で家計簿を作成し、夫婦の資産全体をリアルタイムで「見える化」する環境が構築されます。

家計管理のルールは一度決めたら終わりではありません。結婚当初は最適だったルールも、ライフステージの変化に伴って見直す必要があります。特に大きな変化が起きやすいタイミングでのポイントを解説します。

産休・育休期間中は、一時的に収入が減少します。この際、社会保険料免除や育児休業給付金(手取り収入の約67%など)を考慮したシミュレーションを行い、家計の負担割合を調整する必要があります。重要なのは、収入が減った「働けない側」への金銭的な配慮と精神的なケアを忘れずに行うことです。

住宅購入は家計に大きな影響を与えます。住宅ローンを組む際は、ペアローン(夫婦がそれぞれ主債務者となる)にするか、単独ローンにするかを検討します。

特にペアローンを利用する場合、住宅ローン控除を夫婦それぞれが最大限受けるための戦略が必要です。また、出資した金額(出資比率)と、登記上の所有権の持分を必ず一致させることが重要です。これを怠ると、贈与税が発生するリスクがあるため、注意が必要です。

退職金を受け取った際は、一時的に大きな金額が入るため、一度に使い込まないための管理方法を決める必要があります。

老後生活に移行するにあたっては、夫婦それぞれの年金受給額の差を正確に把握し、現役時代よりも生活費を抑えるダウンサイジングを計画的に行うことが求められます。

夫婦のお金の管理に関してよくある具体的な疑問について、詳しく回答します。

負担割合に絶対的な「正解」はありません。全額折半(50:50)もあれば、収入額に応じて按分するパターン(例えば、夫6:妻4)もあります。重要なのは、夫婦双方が納得し、不満が残らないことです。管理の手間や心理的な公平性を考慮し、2人で話し合って決めることが「正解」となります。

財布が別々だからといって、それ自体が直接的に離婚の原因になるわけではありません。問題となりやすいのは、夫婦間のお金の流れが不透明になり、将来の貯蓄計画が疎かになることです。財布が別でも、定期的に資産状況を開示し、将来の目標を共有できていれば、お金に関するすれ違いは少なくなるでしょう。

浪費家の方に「節約しろ」と直接的に指摘すると反発を招きがちです。まずは、相手を責めるのではなく、「自分たちの将来の夢(旅行、マイホームなど)を実現するために」というポジティブな切り口で話し合いの場を設定しましょう。

そして、手動での管理を避け、本記事のStep1~4で紹介したような「自動で貯まる仕組み」を提案し、管理の負担を減らすことが効果的です。

夫婦のお金の管理方法には、一括管理型、項目別分担型、共同口座型、ハイブリッド型など、さまざまあり、家庭のライフスタイルに合ったパターンを選ぶことが成功のカギです。

ただし、どのパターンを選ぶにしても、口座の整理を行い、自動送金サービスや家計簿アプリを活用して「見える化」と「自動化」の仕組みを構築することが、「貯まる家計」への近道になることに変わりはありません。

また、効率的にお金を貯めるには、夫婦で目線を合わせることが非常に重要です。夫婦でオープンにお金について話し合う時間を定期的に設け、夫婦円満・二人三脚で目標達成を目指しましょう。

≫老後の準備は大丈夫?あなたの将来に必要な額をシミュレーション

お金の管理が気になるあなたへ

子育て・教育資金や住宅ローンなど将来の負担はさまざまです。この先必要になる金額を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備を便利に進められる無料ツールを利用できます。

▶将来資金の無料診断:将来必要になる金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資で賢く増やす方法がわかる

▶夫婦で考えるお金の基本セミナー:ライフステージごとのお金の管理がわかる

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

みずほ証券(入社は和光証券)では、20年以上にわたり国内外株、債券、投資信託、保険の販売を通じ、個人・法人顧客向けの資産運用コンサルティング業務に従事。2021年に株式会社モニクルフィナンシャル(旧:株式会社OneMile Partners)に入社し、現在は資産運用に役立つコンテンツの発信に注力。1級ファイナンシャル・プランニング技能士、一種外務員資格(証券外務員一種)保有。

マネイロメディアは、資産運用に関することや将来資金に関することなど、お金にまつわるさまざまな情報をお届けする「お金のメディア」です。正確かつ幅広い年代のみなさまにわかりやすい、ユーザーファーストの情報提供に努めてまいります。