関連記事

【無料】将来資金の準備は大丈夫?必要な金額を3分で診断

結婚助成金についてよく耳にするものの、「自分たちは対象になる?どんな条件がある?」「実際いくらもらえる?」と思っている人もいるのではないでしょうか。

結婚助成金(結婚新生活支援事業費補助金)とは新婚生活に対して、新生活にかかるコストを補助するために支給されるお金のことです。政策の一つとして2016年度から結婚新生活支援事業の中で実施されています。

新居の住居費や引っ越し費用が対象となり、対象世帯や支給金額などに条件があります。

本記事では結婚助成金の受給条件と対象地域、申請方法(2023年記事公開時点)について専門家監修のもと、詳しく解説します。

※初回公開日:2022年2月

※更新日:2023年10月

※本記事では一般的な内容かつ一例を記載しています。制度について不明点がある場合はお住まいの市区町村でご確認ください

※本記事では2023年までのNISA制度を「旧NISA」または「旧制度」、2024年から始まる新しいNISAを「新NISA」または「新制度」と表記しております

(参考:新しいNISA : 金融庁)

結婚のお金が気になるあなたへ

これから先、お金の不安なく暮らすために、将来に必要なお金を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備をかんたんに進められる無料ツールを利用できます。

▶老後資金の無料診断:将来必要になる金額を3分で診断

▶夫婦で考えるお金の基本セミナー:ライフステージごとのお金の管理がわかる

▶2025年に変わるお金の制度セミナー:お金に関する最新の制度をやさしく解説

結婚助成金(結婚新生活支援事業費補助金)とは、市町村が新婚家庭に支給する補助金のことです。

結婚するにあたり、必要になる費用は高額になりがちです。

実際に厚生労働省が2013年に実施した「厚生労働白書」によると、結婚に障害を感じる男女の4割以上が、収入面に不安を感じていました。

結婚式だけでなく二人で新生活を始めるには、費用面での課題が多そうです。

そこで内閣府が地域少子化対策の一環として始めたのが、結婚助成金制度になります。

(参考:平成25年版 厚生労働白書|第2章第2節)

2019年の出生数が86万人余と過去最低となるなど、少子化対策の必要性が叫ばれる日本において、「少子化社会対策大綱」(令和2年5月29日閣議決定)などが策定されています。

主な内容として「地方公共団体が、 地域の実情に応じ、結婚、妊娠・出産、子育てしやすい環境の整備に取り組み、国がそのような地方公共団体の取組を支援する」といったことが示されています。

他にも「経済財政運営と改革の基本方針2020」(令和2年7月17日閣議決定)、「ニッポン一億総活躍プラン」(平成28年6月2日閣議決定)など、政府はさまざまな施策を打ち出し「希望出生率1.8」の実現に向かっています。

こういった施策を背景に、結婚助成金(結婚新生活支援事業費補助金)は国が都道府県などの自治体を支援するという形で成り立っています。

2016年度から始まった制度ですが、2021年に制度が緩和されたことで注目が集まっています。

2020年度と2021年度では何が変わったのでしょうか。具体的な変更ポイントをまとめてみます。

なお、各自治体において、事業実施期間内に予算を消化しきってしまうと、その事業年度については給付対象外となることもあるため、注意が必要です。

(参考:第2部 少子化対策の具体的実施状況(第1章 第1節 2): 子ども・子育て本部 - 内閣府)

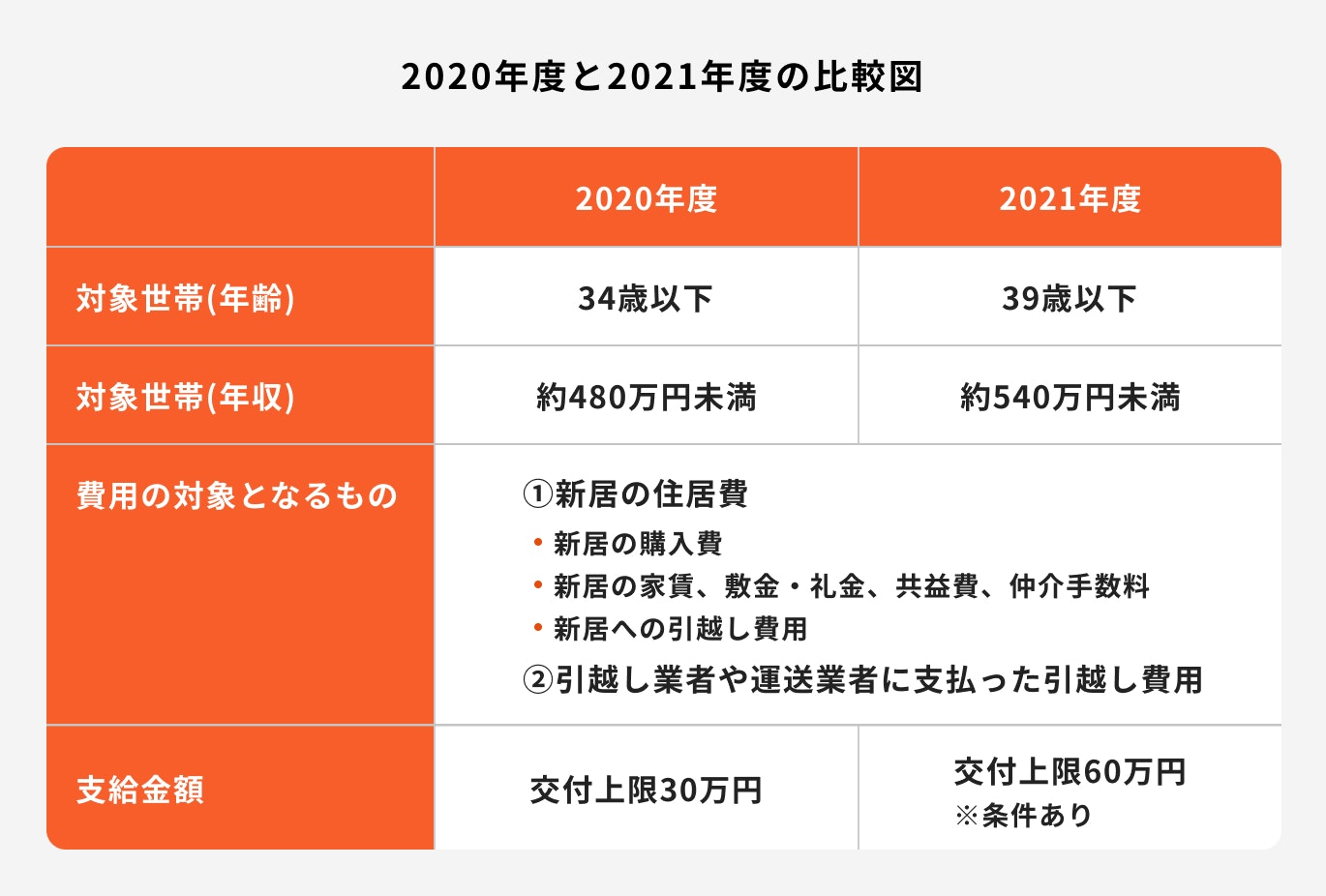

2021年は2020年に比べて、年齢と所得制限が引き上げられました。

対象となる世帯は「夫婦共に婚姻日における年齢が39歳以下かつ夫婦の合計所得が400万円未満の新規に婚姻した世帯」です。

所得の目安は世帯年収約540万円未満相当で、奨学金を返済している場合、年間返済額を所得から控除できます。

新規に婚姻した世帯とは、住んでいる市区町村の事業終了日までに入籍した世帯のことを指します。

対象となる費用は、新居の住居費と新居への引越し費用です。

新居の住居費とは「新居の購入費」や「新居の家賃、敷金・礼金、共益費、仲介手数料」を含むため、賃貸でも持家でも対象となります。

新居への引越し費用はその言葉通りで、「引越し業者や運送業者に支払った引越し費用」です。

新生活を始めるにはどうしても諸費用がかかるため、住居費も引越し費用も対象になるのは嬉しいポイントです。

支給上限額はコース(一般コースか都道府県主導型市町村連携コースか)と年齢によって異なります。

都道府県主導型市町村連携コースとは「都道府県が主導し、地方公共団体間の連携の促進により本事業を実施する地方公共団体の割合を面的に拡大する取組を、モデル事業として重点的に支援するコース」のこと。

都道府県が中心となって地方公共団体を支援している場合に適用されます。

都道府県主導型市町村連携コースに当てはまる場合、支給金額の上限は29歳以下の世帯で60万円、それ以外の世帯で30万円です。

その他一般コースに当てはまる場合、支給上限額は1世帯あたり30万円となります。

住居費と引越し費用を合わせても上限額に達しない場合は、実費での支給となるため注意しましょう。

\結婚資金作りで悩んだら、お金の専門家に無料相談/

2023年(令和5年度)の結婚助成金の要件と補助上限額は以下になります。

【要件】

以下の①~③をすべて満たす世帯が対象

①[婚姻日]令和5年3月1日~令和6年3月31日

②[所得要件]世帯所得500万円未満

③[年齢要件]夫婦ともに婚姻日時点の年齢が39歳以下

※上記要件は実施自治体によって異なる場合があります

【補助上限額】

夫婦ともに29歳以下の世帯:1世帯あたり上限60万円

それ以外の世帯:1世帯あたり上限30万円

※補助上限額は実施自治体によって異なる場合があります

※申請は令和5年4月1日からとなります

<引用:結婚新生活支援事業について: 子ども・子育て本部 - 内閣府>

千葉県松戸市では、若年世帯の婚姻に伴う新生活の経済的支援を目的とした「結婚新生活住宅支援」として最大60万円の補助があります。

要件等は以下のとおりです。

【補助対象世帯】

以下のすべての要件を満たす場合、補助対象となります。

①令和5年3月1日から令和6年3月31日までの間に婚姻届を提出し、受理された夫婦であること

②婚姻日における、新婚夫婦の年齢がともに42歳以下であること

③令和4年1月1日から令和4年12月31日までの新婚世帯の合計した所得が400万円未満であること(※)

④申請時において、夫婦の住所が当該住宅の住所であること

⑤他の法令等により、国または地方公共団体からの同種の補助金交付を受けている者がいないこと

⑥補助金の交付を受けた日から2年以上、松戸市内に定住する意思があること

⑦松戸市暴力団排除条例第2条第3号に規定する暴力団員等ではないこと

※所得の計算方法の例外について

貸与型奨学金(公的団体又は民間団体より,学生の修学や生活のために貸与された資金をいう。)の返済を現に行っている場合は、所得証明書をもとに算出した夫婦の所得から貸与型奨学金の年間返済額を控除して算出

【補助対象経費】

令和5年4月1日から令和6年3月31日までの間に支払った、婚姻を機に新たに市内に住宅を取得し、又は賃借するために要した費用

<具体例>

・住宅購入費用

・住宅賃貸費用

・住宅引っ越し費用

・リフォーム費用

(参考:結婚新生活住宅支援|松戸市)

内閣府が作成している資料によれば、現在の対象地域は全国で634の市区町村です。(2022年10月時点) 市区町村数は全国で1724あるため、全体の約36%が導入しています。

なお、東京都は独自の事業展開をしており、東京都結婚支援事業「TOKYOふたり結婚応援パスポート」という事業を展開しています。

(参考:市区町村数を調べる | 政府統計の総合窓口)

(参考:「TOKYOふたり結婚応援パスポート」の利用を開始|東京都)

結婚助成金(結婚新生活支援事業費補助金)の申請方法から補助金の交付までの流れについて、詳しく説明していきます。

下記、必要書類の準備をしましょう。

まず申請書と誓約書が必要になります。

申請書は市町村ごとに様式が決まっており、「結婚新生活支援事業補助金交付申請書」などの様式がホームページからダウンロードできることが多いです。

市町村役場に行ってから記入することもできますが、事前に記入しておくとスムーズに申請できるでしょう。

申請にあたっては「公的制度による家賃補助などを受けていない」などの条件もあるため、誓約書に署名する必要があります。申請書と合わせて準備しておきましょう。

申請の際には、婚姻を証明する書類が必要です。戸籍謄本や婚姻届受理証明などを用意しましょう。

さらに世帯全員が記載された住民票、前年中の所得証明書、税金の滞納がないことを証明する書類も必要です。

本籍や婚姻届を提出した自治体が現住所地なら一回で済みますが、異なる場合は前もって書類を取り寄せる必要があります。日数がかかるケースもあるため、余裕をもって準備しましょう。

入居する物件に関する書類も忘れずに準備しましょう。

住宅を購入した場合は、住居の売買契約書の写しが証明書となります。建売ではなく新築する場合は、住居の請負契約書の写しを用意しましょう。

賃貸の場合は賃貸借契約書の写しが必要です。

どの書類も原本ではなくコピーで問題ないとされているため、事前に準備しておきましょう。

念のため入居対象となる住居の所在地や契約者名(又は所有者名)が明記されているか確認しておいてください。

また、勤務先から住居手当が支給されている場合は、その手当分が住居費から差し引かれます。住居手当支給証明書にて申告しましょう。

購入費や家賃、敷金、礼金、共益費、仲介手数料、引越し費用などを支払ったことがわかる領収書も必要です。

領収書には対象世帯が支払ったことが明記されている必要があります。事前申請は不可となります。支払いが完了しているもののみが対象になりますため、注意しましょう。

さらに、支払日、支出先、内訳、金額の記載も必須のため、必要項目に漏れがないか確認しましょう。引越し費用を証明する書類には、引越し日の記載も必要です。

以下の条件に該当する場合、追加で書類が必要になります。

奨学金を返済している場合、その金額を所得から控除することができます。

補助金を受ける年の前年中の返済額がわかる書類を用意しましょう。奨学金返還証明書などが当てはまります。

退職している場合は、離職票や退職証明書などが必要です。

上記のような書は区市町村によって異なる可能性があります。あらかじめ住んでいる区市町村のHPなどで確認しましょう。

(参考:結婚新生活支援事業補助金について|浜田市)

すべての書類を揃えて窓口に提出すれば、申請完了です。

その後、区市町村によってかかる日数に差はありますが、2週間程度の審査を経て交付決定がされます。

問題がなければ自宅に交付決定兼額確定通知書が郵送されるでしょう。

もし書類に不備があれば、再提出が必要となります。

また、審査に要する期間は自治体によって異なります。提出の際に目安期間を聞いておくと安心でしょう。

書類の提出先は各自治体の役所です。

対応している課は自治体によって違うため、市町村のホームページで「結婚新生活支援補助金」「結婚助成金」「結婚新生活支援事業費補助金」などの助成をしている部署を確認しましょう。もちろん電話でも問い合わせ可能です。

補助金の交付が決定すれば、申請していた口座に振り込まれます。

交付決定から振込までは2週間ほどかかるところが多いですが、自治体によって異なります。

支払予定日は交付決定兼額確定通知書で確認しましょう。

結婚資金の相場はどのくらいかかるのか、気になっている人も多いでしょう。

結婚する前と結婚後の費用について見ていきましょう。

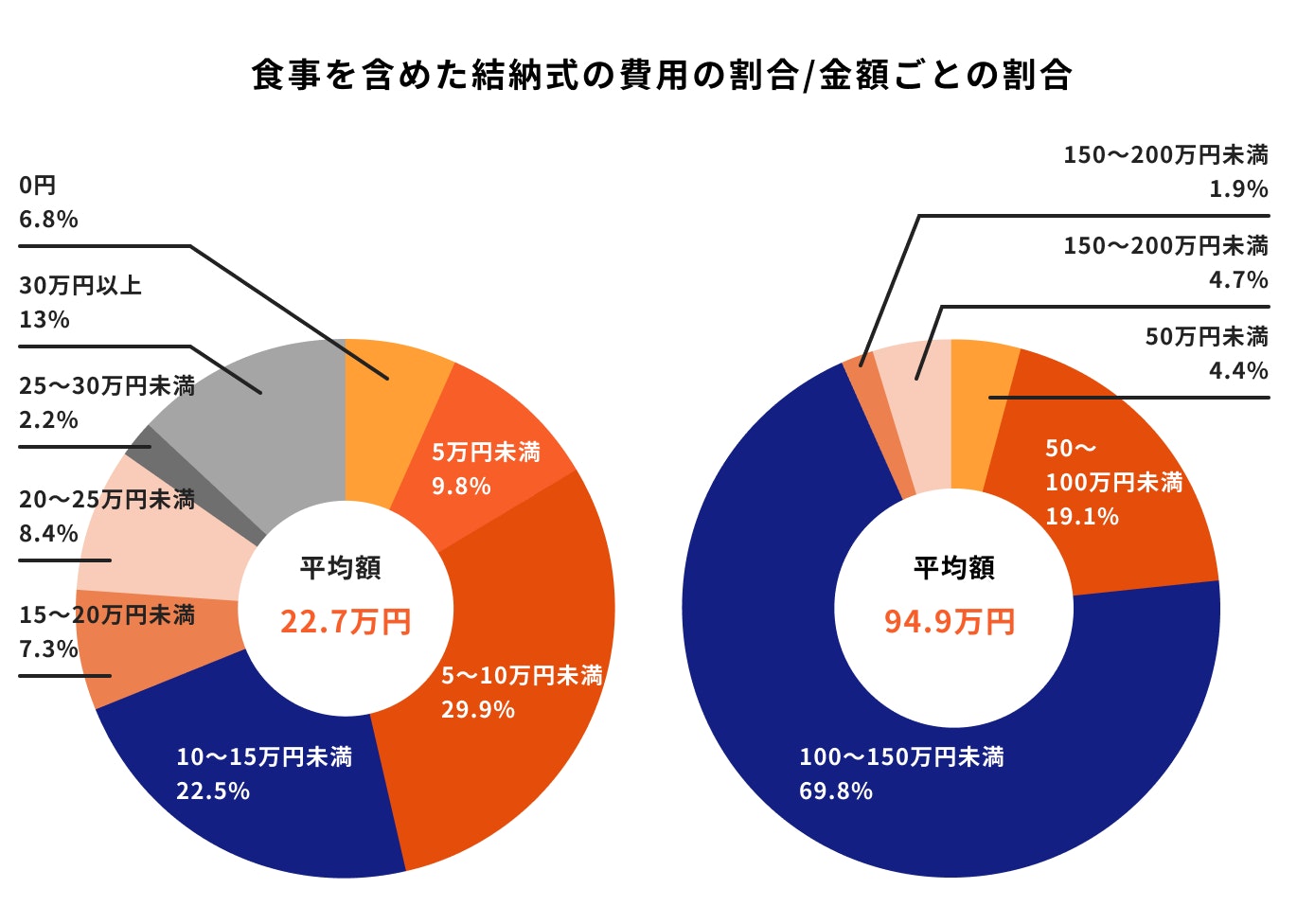

結婚する前にかかる費用として大きいものには、結納があります。両家が集まって婚約の儀式をするもので、結納金や結納品の受け渡しをします。

結納金の平均は約94.9万円で、結納品の平均は15.1万円。一般的には食事も伴うため、結納式自体の平均は5万円~15万円が相場になります。これらをすべて含めると、結納にかかる費用は100万円を超えてきます。

さらに地域によっては結納返しといって、結納金の半額程度を返す風習もあります。また、当日は着物を着ることも多いので、着付けやセットにかかる費用も必要でしょう。

結納を行わずに「両家顔合わせ」で済ませる場合は、結納品がかからない分費用は抑えられそうです。

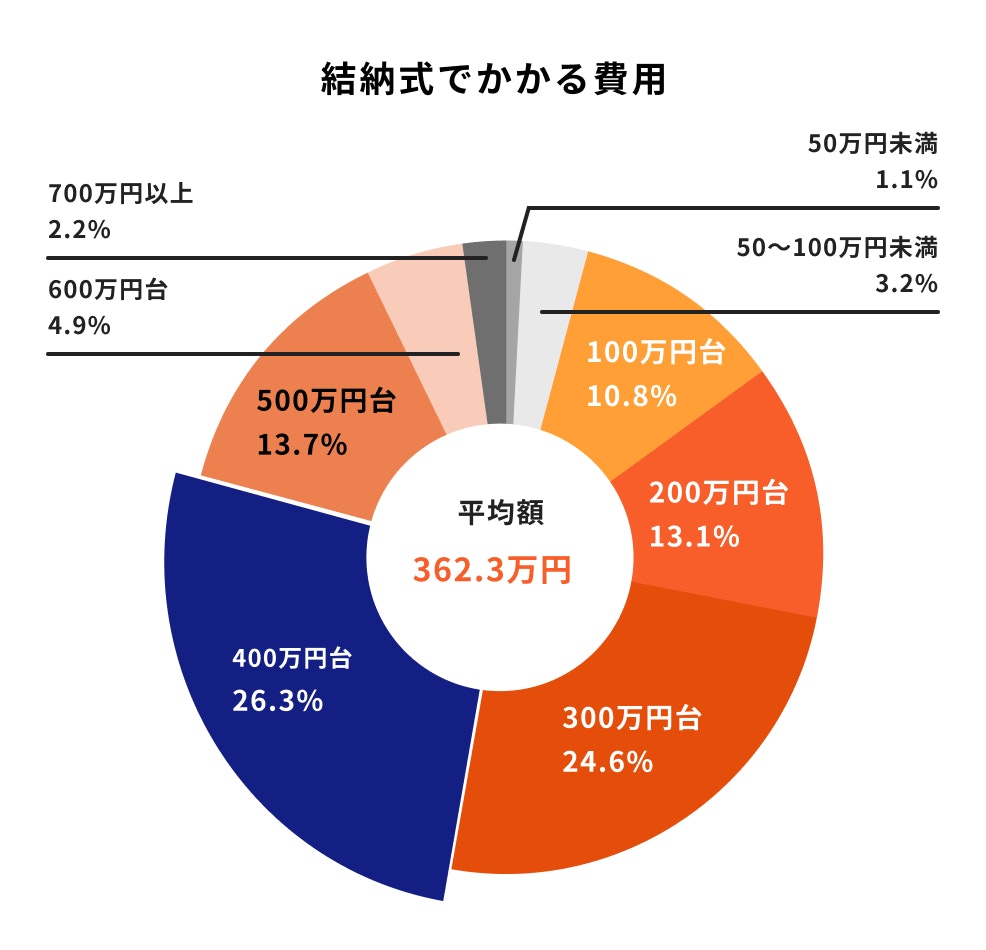

結婚式には数百万単位の出費が発生します。高額なイメージを持っている人も多いでしょう。

実際に「ゼクシィ結婚トレンド調査2020調べ」によると、挙式、披露宴・ウエディングパーティー総額の平均は362.3万円でした。ボリュームゾーンは400万円台の26.3%です。

ただし、全額が自己負担というわけではありません。

ご祝儀や両親からの援助などを差し引いた実質の自己負担の平均は154.6万円。結婚式のスタイルやオプションを調整することで、貯金から捻出できそうです。

結婚後にはいよいよ二人で住むカップルが多いです。ここで発生するのは新居の費用と引越し費用。

新居が賃貸なら敷金礼金や保険など、購入するなら購入費用が一気にかかります。それに合わせた家具家電も必要なので、まとまったお金が必要になるでしょう。

一般的には賃貸でも5ヶ月分程の家賃を目安にして準備する必要があります。お互い実家暮らしで家具家電を一から揃える場合、100万円程度を準備しておくと安心でしょう。

住居を購入するなら頭金や諸費用が発生するため、もっと多くの現金が必要になります。

いずれにしても、引越し費用まで含めると大きな金額になるため、結婚助成金制度を上手く活用すると良いでしょう。

\結婚資金作りを専門家に無料相談/

結婚資金を少しでも多く準備したい、結婚で減ってしまった貯蓄を増やしたい、そんな人に効率よくお金を貯める、増やす方法をご紹介します。

結婚にかかる費用や今後の新生活のためには、コツコツ貯金をすることが大切になります。必要になる時期と金額を明確にして、そこから月々の必要貯金額を逆算しましょう。

NGなのは、毎月残ったお金を貯める「残し貯め」です。給料日などにお金を先に貯めておく「先取貯金」を意識しましょう。

貯蓄専用の口座を作り、自動的にお金が引き落としされる「自動積立預金」などを活用すると確実にお金が貯まります。

日々の出費は家計簿アプリで管理して、無駄な支出がないかの確認も行いましょう。

お金をコツコツ貯金することも大切ですが、お金に働いてもらい増やすことも可能です。

今からでもできる資産運用について、いくつかご紹介します。

NISA制度とは、少額から投資できる税制優遇制度です。

本来投資で得た運用益には約20%の税金がかかりますが、NISA口座を通して得た利益は非課税となります。

投資を始めたいものの不安を抱えている人にとっては、国が作った制度であること、少額から始められることなどが、活用を後押しするきっかけになるかもしれません。

さらに、2024年から新NISA(新しいNISA)が始まり、投資できる期間が恒久化となり、旧NISAよりも長期運用が可能となります。

結婚のお金が気になるあなたへ

これから先、お金の不安なく暮らすために、将来に必要なお金を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備をかんたんに進められる無料ツールを利用できます。

▶老後資金の無料診断:将来必要になる金額を3分で診断

▶夫婦で考えるお金の基本セミナー:ライフステージごとのお金の管理がわかる

▶2025年に変わるお金の制度セミナー:お金に関する最新の制度をやさしく解説

iDeCo(イデコ、個人型確定拠出年金)は自分で年金を準備できる私的年金制度です。

iDeCoを活用するメリットは、3つの税制優遇が受けられることです。毎月の掛け金は全額所得控除され、運用で得た利益も非課税です。さらに受取時にも一定の控除が受けられます。

ただし、原則60歳までは引き出すことができない点に注意が必要です。

毎月拠出できる金額を考慮したうえで、掛け金を決めましょう。また、掛け金には上限額があることにも注意しましょう。

投資信託は投資家から集めたお金を専門家が運用し、運用で得た成果を投資家に分配する仕組みの金融商品です。

投資をすると売買のタイミングがよくわからない場合もありますが、投資信託は専門家が運用しているため、そのような心配はいりません。

運用初心者も投資に取り組みやすい商品といえるでしょう。

投資信託は元本保証がなく、リスクにも高低があります。

あくまでも余裕資金の範囲内で、自分のリスク許容度に合わせて投資信託を選びましょう。

変額保険とは、保障を準備しながら将来の資産形成が期待できる保険商品です。

変額保険は投資信託などで積立金を運用するため、運用成果に応じた死亡保険金や満期保険金の受け取りが可能です。

保障と資産形成の両方を備えたい人にとっては魅力的な保険といえるでしょう。

ただし、死亡保険金に最低保証はあるものの、運用成績が悪ければ、解約返戻金や満期保険金は既払込保険料より少なくなる可能性があります。

結婚助成金とは、新生活にかかるコストを補助するために支給されるお金のことです。

対象のエリアや支給限度額、申請方法などは市区町村によって異なるので注意しましょう。まずは住んでいる自治体ホームページで調べてみることが大事です。

結婚式や新生活に関する費用は、想像以上に負担が増える可能性もあります。

必要になる目安金額を算出し、毎月貯める目標金額を洗い出しましょう。

結婚までの日数を逆算し、コツコツ準備を始めることが大切です。

先取貯金や資産運用なども視野に入れて、効率よくお金を増やしてみてはいかがでしょうか。

(監修協力/unite株式会社)

結婚のお金が気になるあなたへ

これから先、お金の不安なく暮らすために、将来に必要なお金を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備をかんたんに進められる無料ツールを利用できます。

▶老後資金の無料診断:将来必要になる金額を3分で診断

▶夫婦で考えるお金の基本セミナー:ライフステージごとのお金の管理がわかる

▶2025年に変わるお金の制度セミナー:お金に関する最新の制度をやさしく解説

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

1995年東京都立大学法学部卒。株式会社リクルート東北支社、株式会社プロジェクト地域活性を経て、行政書士資格取得。2014年より行政書士として勤務。2020年、ブレイブ行政書士事務所 開業、代表就任。各種許認可申請及び補助金申請を行うと共に、申請取次行政書士として外国人のビザの取得、生活全般のサポートを行う。更に、自身の経験を基に夫婦問題や離婚に関する相談にも答えている。東京都行政書士会中央支部理事も務める。

.jpg?w=1370&h=720&fit=crop&crop=faces&auto=compress,format)