夫婦で行うお金の管理方法と4つのポイント!プロがケース別に家計管理を徹底解説

「夫婦でお金を管理するにはどのような方法がベスト?」と、夫婦の家計管理が上手くいかず悩んでいる夫婦も多いのではないでしょうか。

お金の管理方法について、夫婦別々で行うのか、それとも夫婦二人で行うのかによっておさえておきたいポイントは異なります。

また、共働き夫婦も多くなっているため、家計管理の方法はさまざまあります。しかし、夫婦で家計管理を行ううえで一番大切なのは「お金について普段からコミュニケーションをとること」です。

本記事ではお金の管理について悩んでいる夫婦に向けて、ケース別のお金の管理方法、家計管理を行ううえでおさえておきたいポイントをお金のプロが解説します。

- 夫婦のお金の管理について、「夫婦それぞれで実施」あるいは「夫婦二人で実施」するケースが増加している

- 夫婦のお金の管理が上手くいかない理由として考えられるのは「収支状況が共有できていない」「口座管理が上手くできていない」など

- 普段からお金について話し合い、ライフプランを作成して家計を見える化することが大切

夫婦でお金の管理をしている割合

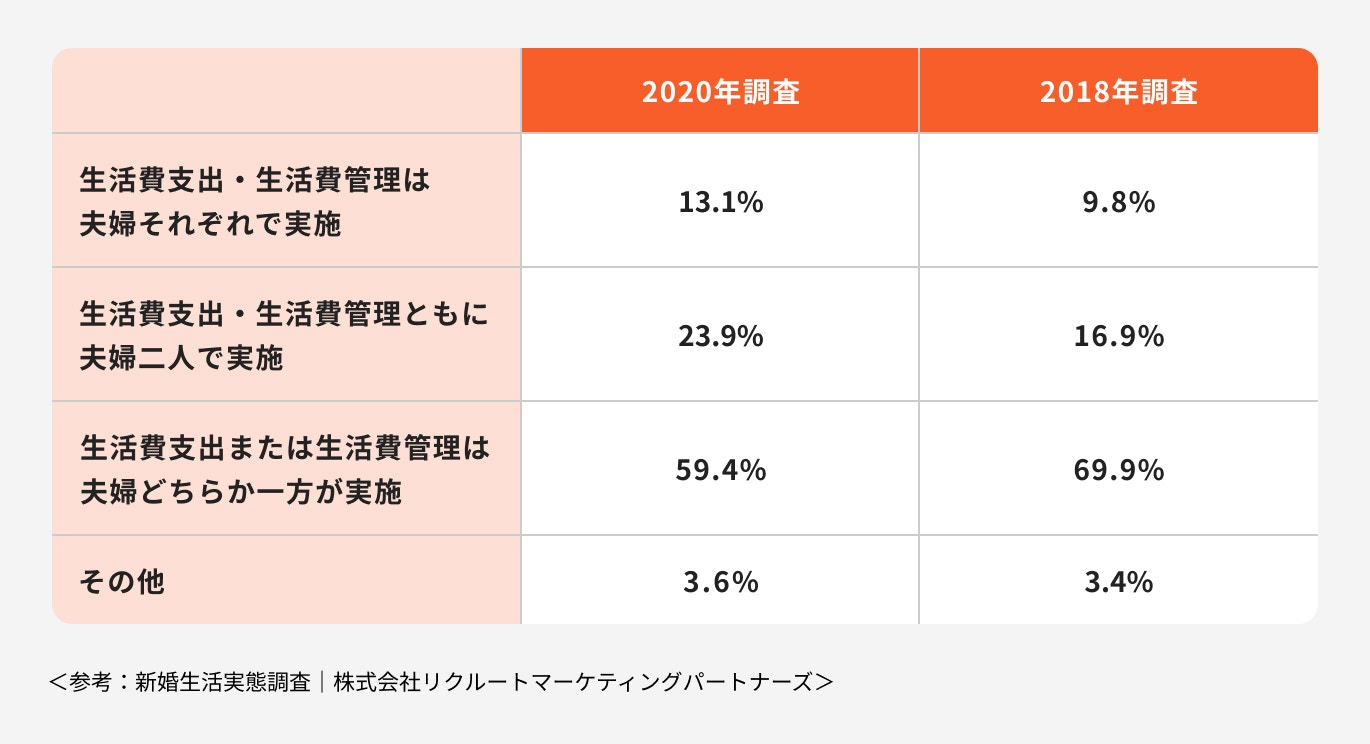

株式会社リクルートマーケティングパートナーズが実施した「新婚生活実態調査2020」によると、生活費支出、または生活費管理を夫婦のどちらかが実施するケースは減少傾向にあり、「夫婦それぞれで実施」あるいは「夫婦二人で実施」するケースが増加しています。

(参考:新婚生活実態調査|株式会社リクルートマーケティングパートナーズ)

夫婦のどちらかが管理している世帯が依然として多いものの、夫と妻どちらも積極的に家計に参加している世帯が増えていることがわかります。

夫婦のお金の管理が上手くいかない理由

「結婚後のお金の管理、なぜか上手く行かない」と感じている夫婦も多いのではないでしょうか。

なぜ夫婦のお金の管理が上手くいかないのか、考えられる理由について見ていきましょう。

収支状況を共有できていない

夫婦それぞれで口座を管理していると、毎月いくらの収入があり、いくら使っているかがわからないため、家計全体の収支が把握しづらくなります。

その中でも、夫婦でお互いの口座について情報共有できているのであれば、問題ありません。

しかし、収支状況を共有すると「お金の使い方について指摘されるのではないか?」、あるいは「自身で自由に使えるお金が減ってしまうのではないか?」という不安から、お金の話を避けてしまいがちです。

収支状況を共有していなかった場合、「預貯金をしてくれているだろう」と相手に期待していたら、思ったほど預貯金をしていなかったということも起こり得ます。

口座の管理が上手くできていない

口座の管理ができないと、一定期間中にお金がいくら残るのかが把握できないため、お金の管理が上手くいきません。

特にクレジットカード払いは、実際にお金を使った日と、クレジットカードの利用代金が引き落とされる日にズレが生じるため、多用すると口座の管理が難しくなります。

リボ払いや分割払いを併用すると、管理はさらに難しくなるでしょう。

口座の管理ができていないと、計画通りに預貯金が貯まらない、残高不足で生命保険料や光熱費の支払いができなかったということが起こり得ます。

貯蓄の方法が定まっていない

毎月の収入から生活費や被服費、趣味などに使い、残った金額を貯蓄に回そうとしても、なかなか計画通りにいきません。

計画的にお金を貯めるには、先取り貯蓄を取り入れましょう。

収入から必要な金額を貯蓄に回し、残ったお金で生活費をやりくりする方法のこと

積立預金や財形貯蓄など貯蓄の方法を定めて仕組み化すると、先取り貯蓄で計画的にお金が貯められます。

普段からお金について夫婦で話し合うことが大切

夫婦で上手にお金を管理するためには、ライフプランを作成して家計を見える化し、夫婦二人で協力することが大切です。

具体的には、まず現在の収支や貯蓄を正確に把握することから始めましょう。

今後のライフイベント、そして各ライフイベントにどれくらいの資金が必要になるのかを話し合い、準備方法や役割分担を決めていきます。

ライフイベントとは、子どもの教育費や住宅資金、老後資金など、人生で大きなお金がかかる出来事のことです。

こうした資金は一般的に短期間で準備をするのは難しいため、コツコツと時間をかけて貯蓄をしていきます。

ライフプランを作成して、あらかじめライフイベントが起こる時期や必要な金額を確認しておけば、長期的な貯蓄計画が立てられるでしょう。

また、ライフプランに変動が生じている可能性もあるため、ライフステージが変わった時も、再度夫婦で話し合いの場を設けることが必要です。

夫婦でお金を管理する時の4つのポイント

夫婦でお金を管理する時のポイントについて、お金のプロが詳しく解説します。

①収入と支出の状況を見える化する

収入と支出を見える化したい時は、家計簿を活用しましょう。

家計簿とは毎月の収入、支出を記帳する帳簿のことで、記帳することで毎月何にいくら使ったのか、最終的にいくら貯蓄ができたのかが見える化できます。

家計簿アプリも多く登場しています。家計簿アプリの中には、共有口座を作って、夫婦で口座の入出金や貯蓄といった情報を共有できるタイプもあります。

夫婦どちらも家計簿を付けたりする方法がわからない場合は、ファイナンシャルプランナーなどのお金の専門家に相談すると良いでしょう。

家計簿の付け方だけでなく、家計の改善方法についてもアドバイスを受けられます。

②口座の管理を明確に行う

生活費や万が一の生活防衛費用は、すぐに引き出せる普通預金口座へ、生活費は積立預金、住宅購入の頭金は財形貯蓄(財形住宅貯蓄)、老後資金は個人年金保険やiDeCoなど、目的に応じて貯蓄する口座を分けた方が効率的に準備できます。

あらゆる目的の貯蓄を1つの口座で管理をしていると、計画通りに貯蓄ができなくなる可能性があります。

仮に生活費が一時的に不足した場合に、老後のために用意しておいた貯蓄で簡単に賄える状態では、当初計画していた老後資金額を用意するのは難しいかもしれません。

③将来のための貯蓄を意識する

お金の管理が必要なのは、将来起こりうるライフイベントに向けて、計画的にお金を準備しなければならないためです。

必要な時期に十分な資金を準備できるよう、目標額と貯蓄の方法を事前に決めておきましょう。

目標金額を決める

将来のライフイベントに備えて、時間をかけて毎月計画的に貯蓄を準備するためには、まずライフイベントにかかる金額を決める必要があります。

夫婦二人でどのようなライフイベントを送りたいのかを話し合い、目標金額を決めていきましょう。

例えば老後資金の場合、夫婦が理想とする老後を送るための生活費から、公的年金を引いた金額が毎月必要な費用です。

仮に共働きをしていた夫婦で、希望する老後生活費が30万円、受け取れる公的年金額が夫婦合わせて22万円の場合、毎月8万円が不足します。

仮に老後生活を30年と計算すると

が必要額となります。

また夫婦ともに個人事業主の場合、受け取れる公的年金は夫婦で約13万円となり(1人6万6250円×夫婦=約13万円|令和5年の場合)、さらに多くの金額を用意しなければなりません。

(参考:令和5年4月分からの年金額等について|日本年金機構)

このように老後資金について考えるだけでも、どのような老後を送りたいのか、どの年金制度に加入していたのか、状況次第で人によって必要額が変わります。

貯蓄の方法を決める

貯蓄は預貯金や定期預金、積立預金、iDeCo、NISAなどさまざまな方法があります。各貯蓄方法の特徴を理解して、目的に合った方法を選びましょう。

例えば生活費や生活防衛費用は、すぐに引き出せるように普通預金で貯蓄をする。老後資金は税制優遇を受けながら、長期運用で資産が増える可能性があるiDeCoやNISAを活用するといった使い分けが考えられます。

④お金について話し合う時間を作る

毎月の収入で日々の生活を賄うだけなら、お金の管理は容易かも知れません。

しかし、将来さまざまなライフイベントが起こるかもしれないため、必要に応じて資金を準備しておく必要があります。

また、各ライフイベントは大きなお金がかかる傾向があるため、夫婦どちらかだけで準備をするのは難しいかもしれません。

夫や妻だけに負担が生じることがないよう、どのようなライフイベントを希望するのか、そして各ライフイベントに必要な資金の準備方法や役割分担を話し合う時間を作ることが大切です。

夫婦で行うお金の管理方法【ケース別】

「夫婦でどのようにお金を管理すれば良い?」と悩んでいる夫婦も多いでしょう。

夫婦で行うお金の管理方法について、以下を参考にケース別に見ていきましょう。

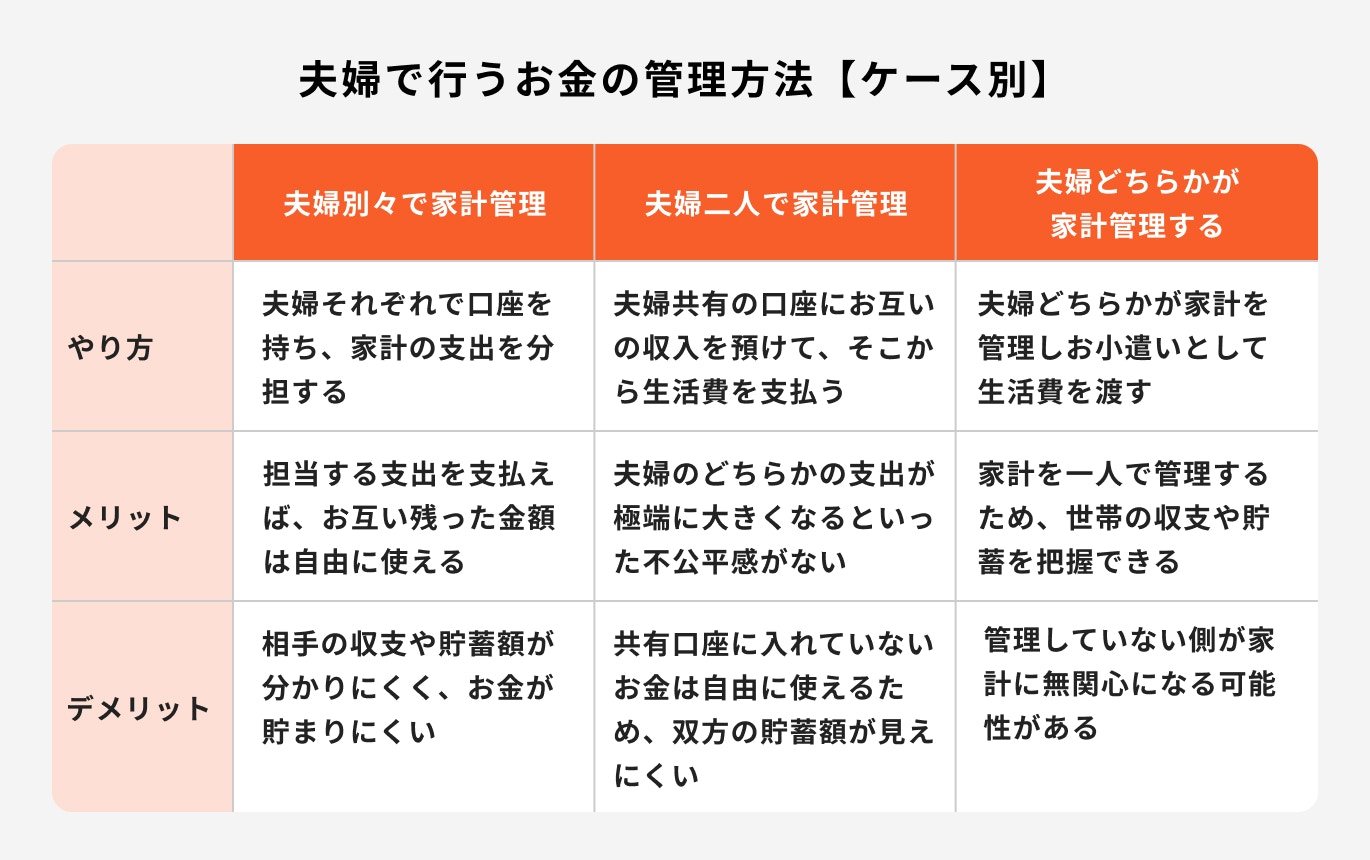

夫婦別々で家計管理する方法

夫婦のお金の管理方法の1つに、夫婦それぞれが自身の口座を持ち、夫は家賃と通信費、妻は生活費など、家計の支出を分担する方法があります。

自身が担当している費用を支払えば、あとは独身時代のように自由に使えるメリットがあります。

ただし、お互いの収支や貯蓄が不透明になりがちで、二人で管理するよりもお金が貯まりにくい傾向があります。

お互いが収入の一部を貯蓄する取り決めをしなかった場合、必要な時期に「実はどちらもあまり貯蓄をしていなかった」ということが起こり得ます。

夫婦二人で家計管理する方法

夫婦二人で家計管理する場合、夫婦で共有の口座を作り、そこにお互い一定額を毎月入れる流れになります。共有口座から生活費を支払い、余ったお金は貯蓄に回します。

世帯の収支が把握しやすく、毎月共有口座に入れる金額を収入に対する割合などにしておけば、夫婦間で不公平を感じることもありません。

一方、この方法も共有口座にお金を入れて、残った金額はそれぞれ自由に使えるため、双方の貯蓄額が見えにくい傾向があります。

生活費だけでなく、子どもの教育費や老後資金の貯蓄なども共有口座で準備するように話し合っておくと良いでしょう。

夫婦どちらかが家計管理する方法

夫婦のどちらかが家計管理を行い、もう一方に小遣いとして生活費を渡す方法です。

家計を一人で管理するため、世帯の収支や貯蓄額が把握しやすくなります。

ただし、夫婦どちらかに家計管理の負担が生じてしまい、もう一方が家計に無関心になってしまう可能性があります。

また、光熱費や物価の上昇などで、家計管理をしている側が知らない間に精神的負担を感じているかもしれません。

夫婦どちらかに完全に任せてしまうのではなく、定期的に話し合いの場を設けることが大切です。

夫婦のお金に関するよくある質問にプロが回答

夫婦のお金に関して、よくある質問にお金のプロが回答します。

Q.夫婦で月いくら貯金するのが理想?

金融広報委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和5年)」によると、臨時収入を含む年間手取り収入からの貯蓄割合は、貯蓄しなかったケースを除けば、20~70代の各年代で10~15%が最も高くなっています。

ただし、夫婦で月にどれくらい貯金すれば良いかは、どのようなライフプランを希望するかによって異なります。

(参考:家計の金融行動に関する世論調査[二人以上世帯調査] 令和5年調査結果|知るぽると)

貯金をしたいけれど目標額がわからない、まずは貯金を始めたいという人は、年間手取り収入の10〜15%を目標にしてみると良いでしょう。

Q.夫婦のお金の管理、どっちがするのがベスト?

お金の管理をするためには節約や貯蓄、家計簿の記帳を取り入れるのが理想的ですが、これらがすべて得意という人はあまりいないでしょう。

お金の管理の負担が夫婦どちらかに偏ってしまうと、夫婦間のトラブルにもつながりかねません。

お金の管理は夫婦のどちらかがするのではなく、得意な項目をそれぞれ担当するやり方がおすすめです。

夫婦どちらも得意な項目がない場合は、ファイナンシャルプランナーなどの専門家を活用しても良いでしょう。

また、お金の使い方、ライフプランなどお互いの価値観がまったく一緒というケースは稀なため、定期的にお金について話し合いの場を持つことをおすすめします。

Q.収支状況で赤字が出た場合はどうしたら良い?

夫婦生活を送る中で収支が赤字になることもあるでしょう。

赤字が年払いの保険料や住民税の引き落としなど一時的な支出が原因であれば、そのままでも問題ありません。

ただし、赤字が継続している時は生活費を全体的に見直さなければなりません。

収支の赤字が続いた場合は、生活費のうち見直せる項目がないか、洗い出してみましょう。

生活費を見直す際は、食費や被服費、日用品など毎月支出額が変動する変動費よりも、生命保険料や通信費など毎月の支払額が決まっている固定費から見直した方が効果的です。

固定費は店舗に訪問したり、担当者と面談して手続きをするなど見直しに手間がかかりますが、一旦見直すと、それ以降は何もしなくても見直し効果が継続します。

Q.夫婦の生活費の平均はいくら?

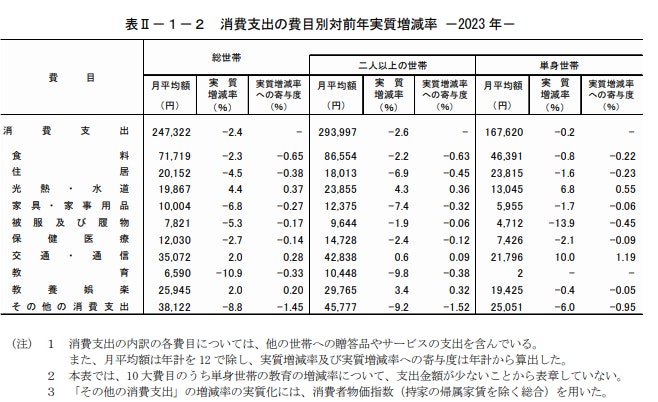

<引用:家計調査報告 〔 家計収支編 〕 2023年(令和5年)平均結果の概要>

総務省統計局「家計調査報告 家計収支編2023 (令和5年)平均結果の概要」によると、二人以上の世帯の平均生活費は29万3997円です。

収入や生活スタイルによって各支出の金額は変わるため、あくまでも目安として参考にしてください。

また、この統計は、自宅に住んでいて家賃などがかからない人も含まれるため、住居費の項目が安くなる傾向がある点に注意が必要です。

(参考:家計調査(家計収支編) 調査結果|総務省)

まとめ:夫婦のお金の管理のコミュニケーションが不可欠

夫婦生活は、毎月の生活費を賄えれば良いわけではありません。

将来、子どもの教育費や住宅資金、老後資金など大きなお金がかかるライフイベントに向けて、貯蓄を備えておく必要があります。

計画的に貯蓄を準備するために、ライフプランを作成し、いつ・どのようなライフイベントがあり、どのくらいのお金がかかるのかを明確にしておきしょう。

また、各ライフイベントに対する考え方を共有し、夫婦の収支や貯蓄を見える化するために、お金の管理についてのコミュニケーションが不可欠です。

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください