関連記事

.jpg?w=490&fit=crop&crop=faces&auto=compress,format)

≫無料視聴:NISAと資産運用の基本が30分でわかる

「NISAとはどんな制度?どんな風にお得?」「2024年からどう変わる?」とNISAについて調べている人も多いのではないでしょうか。

NISAとは少額投資非課税制度のことで、投資で得られた利益が非課税になる制度です。

2024年から非課税保有期間が無期限化、投資可能期間(口座開設期間)が恒久化され、より長期的な運用が可能になりました。

本記事では「NISAとはどんな制度?どう活用するべき?」と悩んでいる人に向けて、新NISA(つみたて投資枠・成長投資枠)の仕組み、メリット・デメリットなど、初心者が知りたいNISAの疑問について、投資のプロであるファイナンシャルアドバイザーがわかりやすく解説します。

※本記事ではつみたて投資枠・成長投資枠を含むNISA制度を「NISA」と表記しています

※2023年までのNISA制度を「旧NISA」または「旧制度」、2024年から始まる新しいNISAを「新NISA」または「新制度」と表記しています

NISAが気になるあなたへ

マネイロでは「あなた自身がNISAで投資すべきか」を判断できるよう、さまざまな無料サービスを提供しています。

▶3分投資診断:あなたと相性良い投資がわかる

▶NISAで始める資産運用の基本:専門家が解説する30分のWebセミナー

▶NISAオンライン相談:専門家にスマホで直接相談

NISA口座(非課税口座)を通じて投資信託やETF、株式等に投資し、運用で得られた利益が非課税になる制度のこと

日本では、2014年にスタートした一般NISAを皮切りに、2016年にジュニアNISA、2018年からはつみたてNISAが開始されましたが、2024年からは今までの制度を統廃合した新NISAがスタートしています。

NISAの非課税の仕組みについて、もう少し詳しく見ていきましょう。

(参考:NISAとは? : 金融庁)

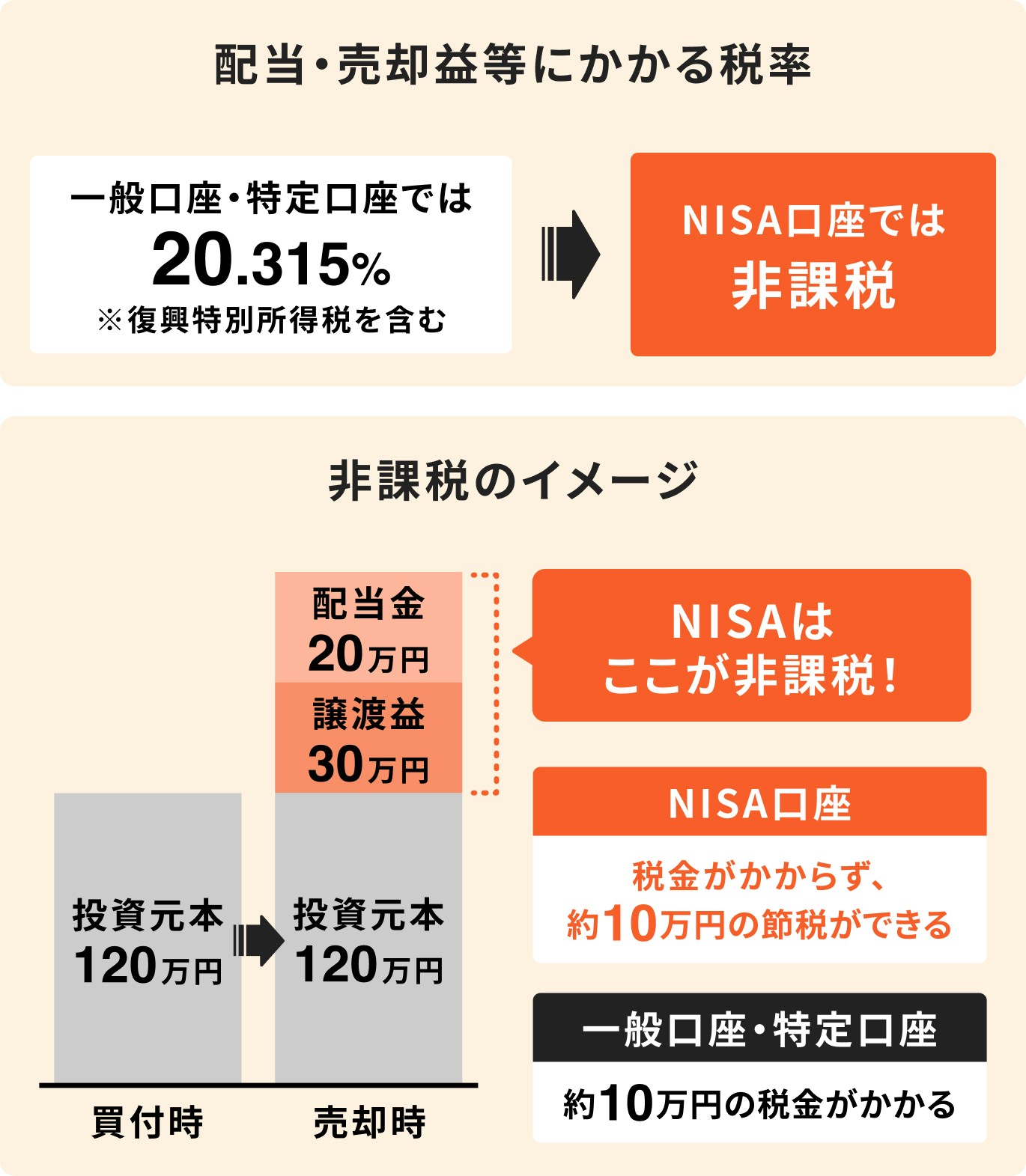

通常、金融商品から得られた利益には、20.315%の税金がかかります。しかし、NISA口座を利用して得られた利益については非課税となります。

例えば、投資元本が120万円で、売却時の評価額が170万円の場合、通常、売却益の50万円に対して20.315%の税金がかかります。

NISA口座を利用すると利益に対する税金は非課税となり、約10万円の節税となります。

NISAは18歳以上(※)の成人が利用できる制度です。18歳以上であれば口座を開設して、いつでも運用をスタートすることが可能です。

特に新NISAでは口座開設期間が恒久化されるため、成人であれば年齢に関係なく、さまざまな年代の人が活用できる制度となっています。

※非課税口座を開設する年の1月1日時点

※参考:新NISAのあらまし|国税庁

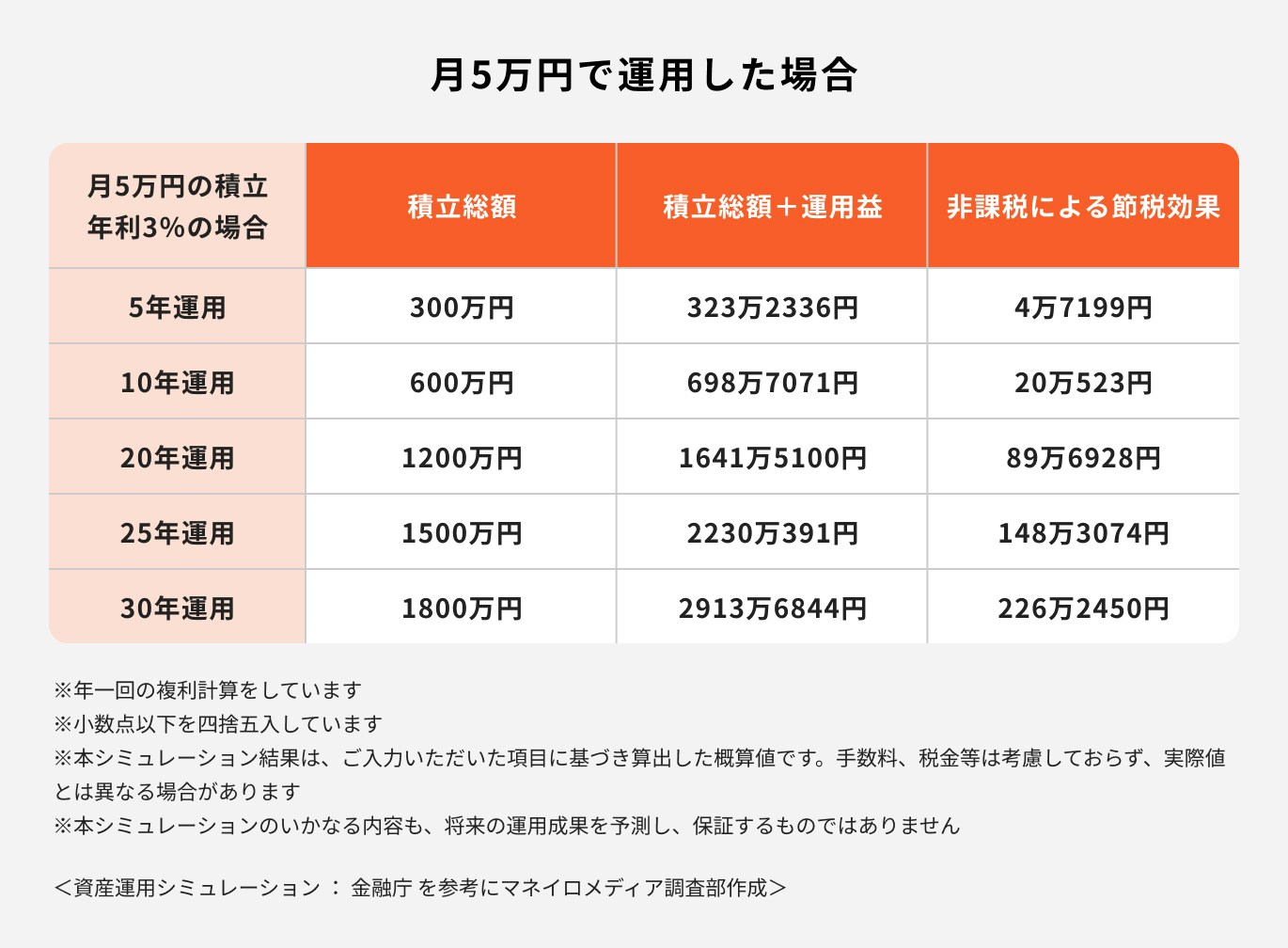

月5万円を年利3%で積立投資した場合、10年間の積立総額は600万円、積立総額と運用益の合計は698万7071円になります。

上記の取引をNISA口座を通じて行った場合、得られる利益は非課税となり、節税効果は20万523円になります。

上記の図はシミュレーションではありますが、20年、30年と長期投資を継続すればするほど、非課税のメリットが高くなることがわかります。

2024年からスタートした新NISAの主な変更点について詳しく見ていきましょう。

※2023年までのNISA制度を「旧NISA」または「旧制度」、2024年から始まる新しいNISAを「新NISA」または「新制度」と表記しています

旧NISAのつみたてNISAと一般NISAは、どちらか一方の制度しか利用できない仕組み(※)でしたが、2024年からの新NISAでは、つみたて投資枠と成長投資枠の両枠の併用が可能になっています。

※つみたてNISAと一般NISAを1年単位で変更することは可能

※参考:つみたてNISAの概要 : 金融庁

つみたて投資枠とは、年間120万円までの積立投資が可能な非課税枠のことです。

新NISAの生涯投資上限額は1800万円なので、仮に、つみたて投資枠のみを利用して、年間120万円を積み立てると15年で上限に達することになります。

投資対象商品は、旧NISAのつみたてNISAと同様に、長期・積立・分散投資に適した一定の投資信託の中から選ぶことになっています。

成長投資枠とは、年間で240万円まで投資ができる非課税枠のことです。まとまったお金を一括投資するだけでなく、積立で利用することも可能です。

成長投資枠では、投資信託だけでなく国内外株式、REITなども対象となり、つみたて投資枠で購入できる商品よりも選択肢が多いのが特徴です。

また、新NISAの生涯投資上限額は1800万円ですが、そのうち1200万円までを成長投資枠として利用できます。

新NISAでは成長投資枠とつみたて投資枠の併用が可能です。

投資初心者で少額からコツコツ積立をスタートしたい人はつみたて投資枠を活用すると良いでしょう。

また、まとまった資金があり、多くの投資商品から選びたい人は成長投資枠の活用も一案です。

2024年からの新NISAでは、年間投資可能額(年間投資枠)が、つみたて投資枠は120万円、成長投資枠は240万円に拡大されています。

さらに、両枠の併用により、毎年360万円までの投資が可能になりました。

生涯投資上限額(非課税保有限度額)とは、一生涯で投資できる限度額のことです。

新NISAでは、つみたて投資枠と成長投資枠を合わせた生涯投資上限額は1800万円です。

ただし、成長投資枠に関しては1800万円のうち、1200万円までが上限となっています。

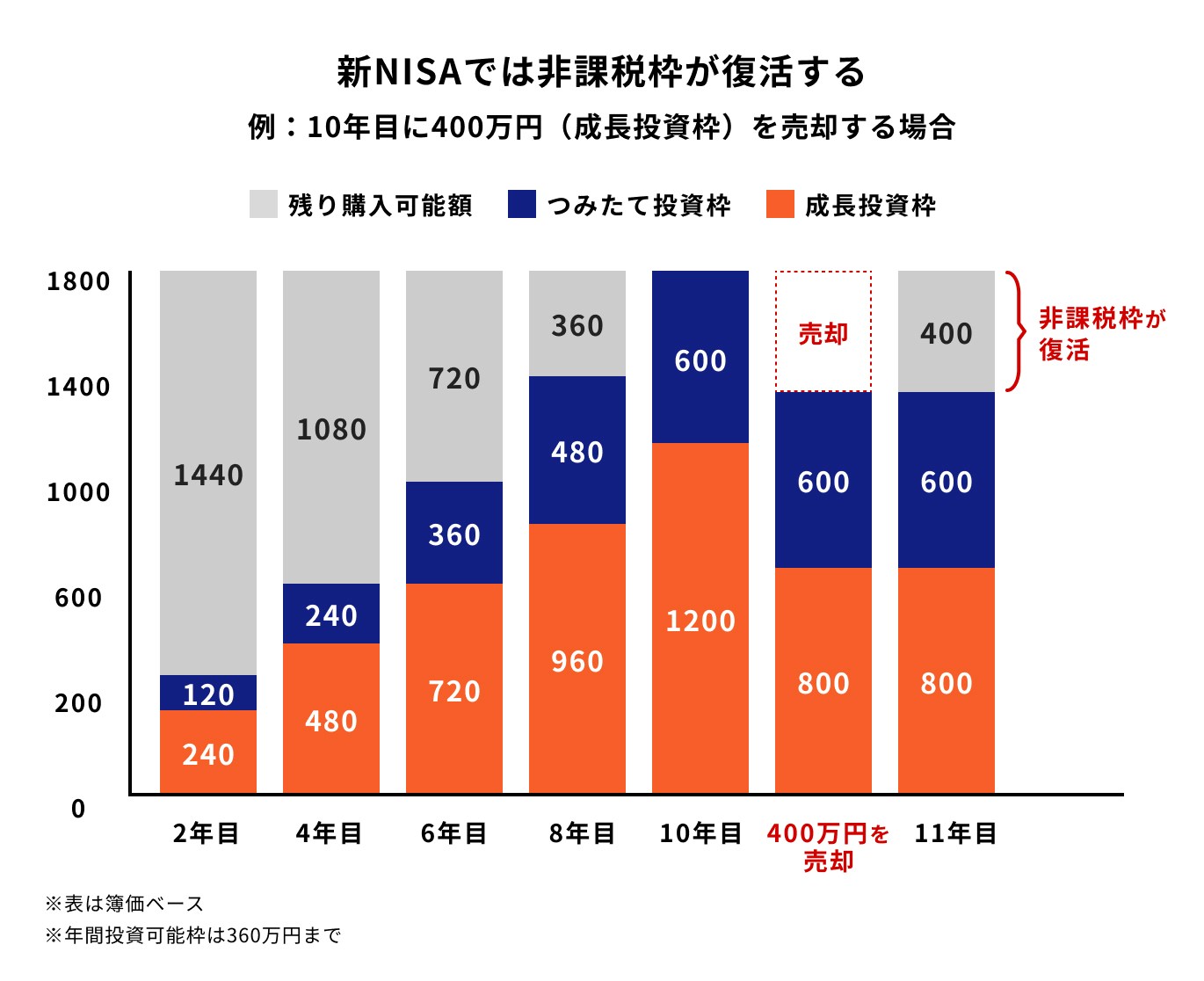

新NISAでは、生涯投資上限額が1800万円となっていますが、保有商品を売却することにより、一度使用した非課税投資枠を再利用することができる仕組みが採用されています。

新NISAの非課税枠は売却した翌年以降に復活し、取得価格分の枠が再利用できるようになります。これにより、実質的には累計投資額が1800万円以上になる可能性もあります。

旧NISAの非課税保有期間は、つみたてNISAで20年、一般NISAでは5年に定められていましたが、新NISAではこれが無期限になります。

また、投資可能期間が恒久化され、旧NISAよりもさらに長期的な資産形成が可能になりました。

2023年までの旧NISAと2024年からの新NISAは分離扱いとなります。したがって、旧NISAを保有しながら、新NISAでの投資も可能になります。

ただし、旧NISAで新規の投資はできません。また、つみたてNISA、一般NISA、それぞれ非課税保有期間が決められている点は注意しておきましょう。

非課税保有期間が終了した枠の資産を新たな枠に移管して、引き続き非課税で保有すること

旧NISAで投資した金融商品については、新NISAへロールオーバーすることはできません。

ジュニアNISAの終了により、2024年以降に非課税保有期間が終了する資産については、新たに設定される「継続管理勘定」に自動的に移管され、成人するまで非課税のまま保有できます。

新規の買付はできませんが、途中での売却は可能です。

非課税期間中に成人となった場合、期間終了後、資産はそのまま課税口座(特定口座など)に移管されます。

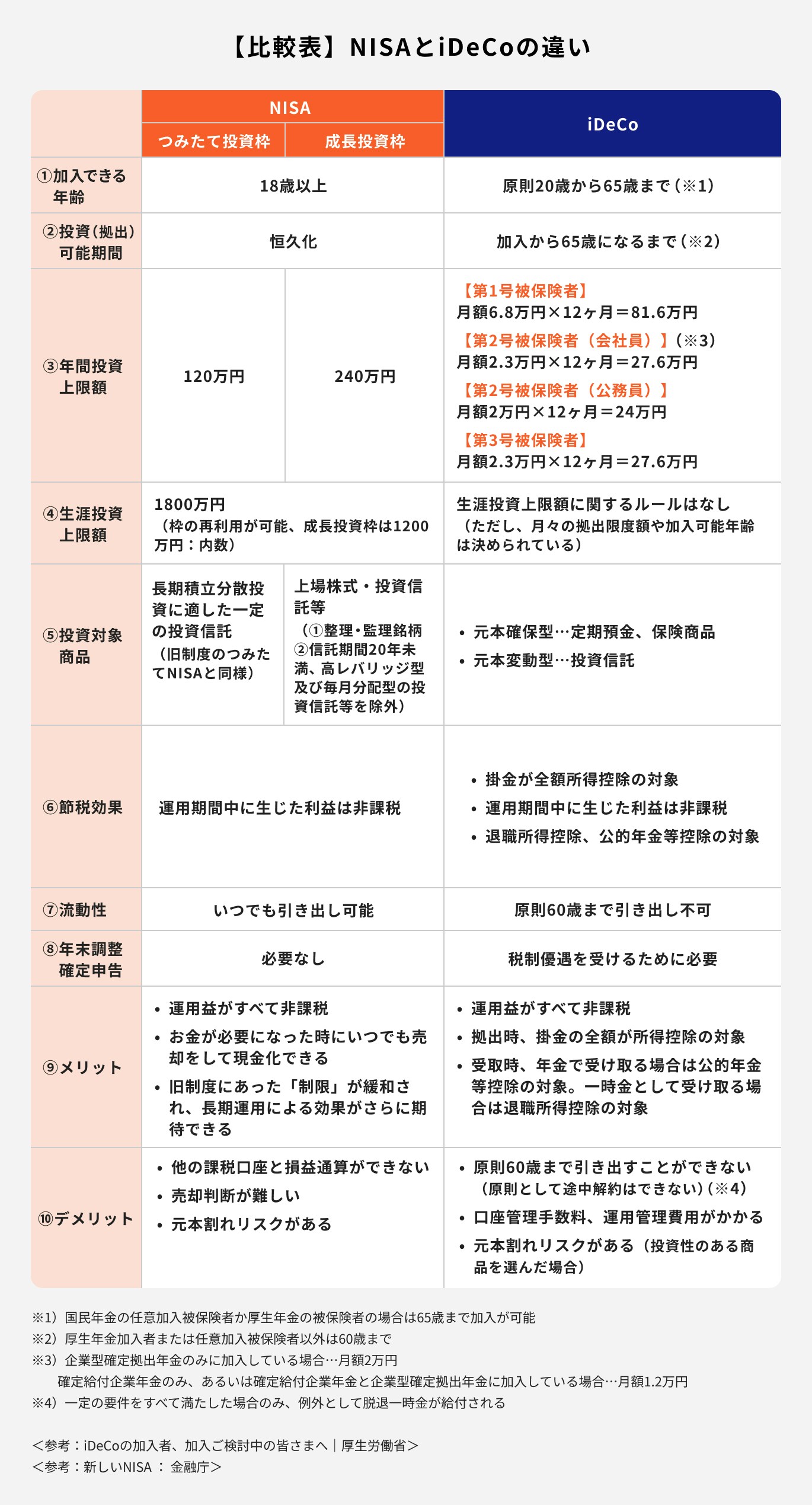

原則20歳以上65歳未満の人で、公的年金の被保険者が加入できる私的年金制度のこと

iDeCoは、NISAと同様に税優遇が受けられる制度ですが、その仕組みはいくつかの点で異なります。

NISAと大きく異なるのは、各種控除が可能になる点です。iDeCoでは運用益が非課税になりますが、他にも拠出時の掛金が所得控除の対象になったり、退職所得控除や公的年金等控除が適用されます。

そのため、節税効果はiDeCoの方が高いと言えるでしょう。

一方で、iDeCoは老後の資産形成を支援することを目的とするため、NISAと比較すると流動性が低く、原則60歳まで払い出しができません。

加入者は使途予定のない余裕資金で行う方が安心です。

(参考:iDeCoの加入者、加入ご検討中の皆さまへ|厚生労働省)

(参考:新しいNISA : 金融庁)

NISAかiDeCoかどちらを活用した方が良いか迷う人もいるでしょう。運用益が非課税という面は同じですが、各種控除や投資できる商品などに違いがあります。

NISAとiDeCoは併用が可能で、投資の目的や目標金額を考えると、併用がベストとなることもあります。

それぞれのメリット・デメリットを改めて比較し、検討してみましょう。

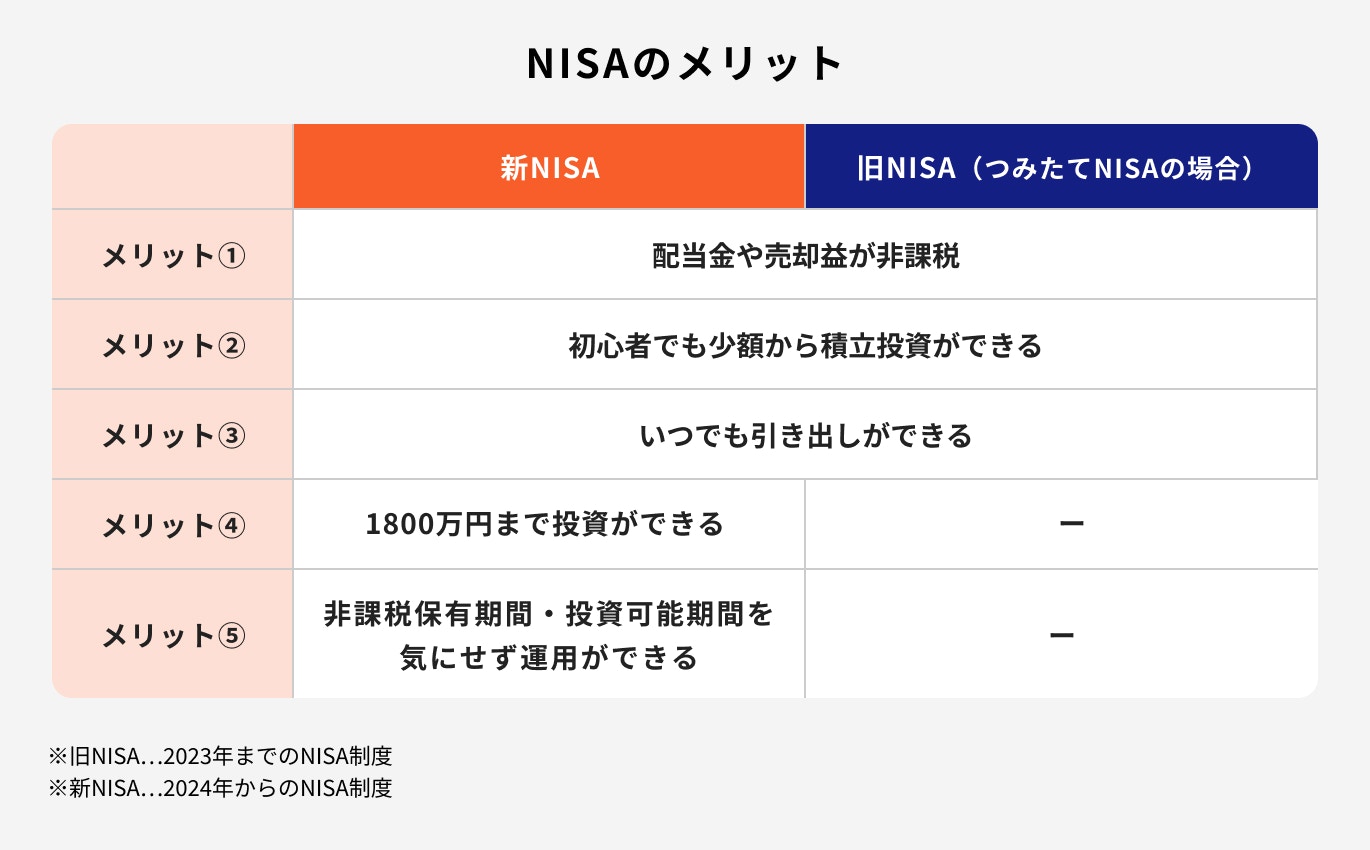

NISAのメリットとデメリットについて詳しく見ていきましょう。

NISAのメリットについて、2023年までの旧NISA(つみたてNISAの場合)と2024年からの新NISAを比較しながら見ていきましょう。

通常、運用して得られた利益に対しては、20.315%の税金がかかります。しかし、新NISAを利用して投資を行った場合、配当金や分配金、売却益は非課税扱いになります。

旧NISA、新NISA共に、利益のすべてを受け取ることができるため、効率的な運用が可能になります。

旧NISAと同様に、新NISAでも少額からの積立投資が可能です。ネット証券など、金融機関によっては100円から積立投資ができる場合もあります。

日々の価格変動など、投資リスクが気になる運用初心者は、少額からスタートして、投資に慣れてきたら積立額を増額するのもひとつの方法です。

NISA口座で保有している資産は、いつでも売却して引き出すことができます。銀行口座に売却資金が振り込まれるまでに多少時間が必要ですが、流動性を確保しながら投資を行うことができます。

ただし、投資にはリスクがあるため、元本保証はありません。万が一に備えるお金は用意しておき、投資は余裕資金で行うように心がけましょう。

新NISAの生涯投資上限額は1800万円で、そのうち成長投資枠として利用できるのは1200万円までです。

一方、年間の投資枠は合計で360万円(つみたて投資枠の年間投資上限額120万円、成長投資枠の年間投資上限額240万円)となっており、仮に上限額の360万円を毎年投資すると、最短5年で生涯投資上限額を使い切る計算になります。

毎月3.3万円を積立投資した場合では約45年、毎月5万円の場合では、30年で枠の上限に達します。

旧NISAで運用する資産に関しては、非課税で保有できる期間に限度があり、つみたてNISAでは20年、一般NISAは5年と定められています。

一方、新NISAは非課税保有期間や投資可能期間に制限がないため、期間を過度に気にすることなく、投資を行うことができます。

NISAはメリットだけではなく、注意しておきたいデメリットもあります。投資のプロが詳しく解説します。

投資した金融商品の価格が買付時の金額よりも下回ること

例えば、100万円分の株式を購入後、価格が50万円まで下落すると、含み損を抱えていることになり、元本割れをしている状況になります。

NISAで選ぶことができる商品は、投資信託やETF、株式などのリスク性商品です。投資において価格変動は日常的に起こることであり、特に投資初期は元本割れをしやすくなります。

NISAをいざ利用しようとすると、金融機関選びから、口座開設の手続き、金融商品の検討や購入、運用状況の確認など、自分ひとりで判断しなければならない場面が多くなります。

これらは、特に投資初心者にとって難しい作業です。売却のタイミングなど、他の人のアドバイスを参考にしたい場合は、IFAやFPなど専門家の提案を聞いてみるのも一案です。

NISAは投資初心者も利用しやすい反面、金融機関や銘柄選び、売却のタイミングなど、自分で判断しなければならないことが多い制度です。

特に、新NISAでは非課税保有期間が無期限化されたことにより、保有期間の期限がなくなりました。

長期投資に適した制度に変わった一方で、運用の区切りがなくなったことで、人によっては旧NISAよりも売却判断が難しくなったと感じるかもしれません。

NISAは運用初心者でも始めやすい少額投資非課税制度です。

少額から積立投資をしたい人、長期投資をしたい人、さまざまな商品に投資をしたい人、運用益を途中で引き出したい人、柔軟に活用したい人などは、NISAを活用することをおすすめします。

成人であれば年齢を問わず、いつでも投資ができ、解約できるという点においても、より多くの人が利用しやすい仕組みになったと言えるでしょう。

NISAは少額からでも始めやすい投資制度ですが、以下に当てはまる人にNISAはあまりおすすめできません。

ハイリスク・ハイリターンを狙って、短期間で利益を得たい人もいるかもしれませんが、そもそもNISAは短期的な取引に不向きな仕組みです。

長期的な資産形成を目的とした制度なので、デイトレードなどを含む、短期間の取引には活用しにくいでしょう。

ちなみに成長投資枠では、デリバティブ取引を用いたハイリスク商品は対象から除外されています。併せて覚えておきましょう。

余裕資金がない状況で投資をスタートしてしまうと、急にお金が必要になった場合、やむを得ず投資を止めて、資産を売却せざるを得ない事態になる可能性があります。

この場合、投資した資金は日々価格が変動しているため、売却のタイミングによっては損をすることもあります。

投資を始める時は、万が一のためのお金はしっかりと準備しておき、余裕資金で投資を行うようにしましょう。

「絶対に元本割れをしたくない」と考える人は、NISAをスタートすることを再検討した方が良いかもしれません。

NISAでは投資信託や株式等にお金を投じることになりますが、投資したお金は市況に応じて日々上下します。

時には含み損を抱え、元本を下回る状態が続くこともあります。

元本割れをすることが心理的な負担になりそうな人は、まずは預貯金や低リスクの日本国債などを検討するのも一案です。

金融資産の組み合わせのこと。具体的にどの商品を購入するのか決めることを「ポートフォリオを組む」という

NISAのポートフォリオの組み方や、NISAの商品を選ぶ時のポイントについて、投資のプロが解説します。

どのような商品を選んで投資をするかは、自分の投資目的やリスク許容度に照らし合わせて決めていきます。

投資目的がわかれば、目標とする金額や運用可能な期間が決まり、リスク許容度と合わせて適切な配分や商品を選択しやすくなります。

実際には、国内株式、外国株式、国内債券、外国債券などを組み合わせて、自分の目標が達成できる配分を考えていくことになります。

これを「アセットアロケーション」といいます。

注意したいのは、リスクを回避しようとすればするほど、期待していた投資効果が得られない場合がある点です。

証券会社などのシミュレーションを活用したり、自分で計算してみるのも良いでしょう。

投資する資産は、長期的な成長が期待できる資産を選ぶことが大切です。特に年齢が若い場合は、運用期間を長く確保できるため、商品を選ぶ時は意識しておくと良いでしょう。

例えば、MSCIワールドインデックスなど世界株式の指数動向を見ると、1970年から現在に至るまで、変動はあるものの、右肩上がりに価格が上昇していることがわかります。

過去の実績は将来を保証するものではありませんが、このような資産に投資をすれば、自身の資産も同じように成長していく可能性が高くなります。

投資信託(ファンド)が保有する株や債券など、資産の時価評価額のこと

投資家の増加などで拠出される金額が増えたり、ファンドが保有している株式や債券などの価格が上昇したりすると、一般的に純資産残高は増加します。

純資産残高が多ければ良いというわけではありませんが、純資産残高が極端に少ないファンドに関しては、効率的な運用が難しくなり、償還日を待たずに繰り上げて償還されることもあります。

運用成績だけでなく投資家からの人気も反映される側面もあるため、残高額はもちろんのこと、残高の推移も参考にしてみると良いでしょう。

投資信託を運用すると、保有期間中は信託財産から毎日差し引かれる「信託報酬」と呼ばれる手数料が必要になります。

つみたて投資枠で選べる投資信託は、信託報酬が低めに設定されていますが、銘柄ごとに手数料は異なるので確認しておくと安心です。

投資信託を保有している限り、信託報酬は発生し続けます。手数料は運用成果に直接影響があるため、目論見書やホームページなどで事前にチェックしておきましょう。

NISAを含む、投資に関する悩みごとはIFA(独立系ファイナンシャルアドバイザー)に相談してみましょう。

IFAは、お金に関する幅広い専門知識を持ったアドバイザーです。銀行や証券会社などには所属しておらず、中立的な立場でアドバイスを行うことができます。特定の商品をおすすめすることは、ほとんどありません。

そのため、相談者の要望に応じやすく、さまざまな商品を比較しながら提案することが可能です。運用開始時はもとより、その後の経過まで一貫してサポートできることが大きな特徴です。

資産運用や投資についての相談なら、「マネイロコンシェル」がおすすめです。

投資が初めての方、運用に関する悩みを持っている方、投資に関する知識が不足していると感じる方は、ぜひ相談してみましょう。

マネイロコンシェルは全員がIFA(独立系ファイナンシャルアドバイザー)であり、さまざまな金融機関で豊富な経験を積んでいるお金のプロです。

「働く世代」を中心にオンライン相談(カメラオフ可)も実施中で、何度でも無料で相談できます。

相談者の意向に沿った提案やアドバイスが受けられるので、安心して相談できるでしょう。

「どの証券会社がいいか比較するのは面倒」という方に向けて、おすすめの証券会社を2つご紹介します。

SBI証券では、国内株式売買、海外ETF株式買付、投資信託売買の取引手数料が無料です。そのため、NISAの特徴である非課税のメリットを、最大限に活用できます。

また、三井住友カードと提携しているため、一度設定してしまえばクレジットカードで投資信託を毎月自動で積み立てることが可能。もちろん、Vポイントを貯めることもできます。

コストをかけずにNISAを始めたい方に、おすすめの証券会社です。

\グループ口座開設数910万!マネイロで銘柄選びまでサポート中/

※株式会社モニクルフィナンシャルによる金融商品仲介口座の申込となります

※株式会社モニクルフィナンシャルによる金融商品仲介口座の申込となります楽天グループのサービスを活用している人であれば、楽天カードでのクレカ積立もできるため、資産運用をしながらポイントを貯められます。

さらに、貯めたポイントで商品を買い付けることもできるので、投資初心者の方でも気軽にはじめられるのも魅力の1つです。

また、楽天証券で口座開設をすると、日経テレコンが無料で読めるため、情報収集もしやすいのも嬉しいポイントです。

つみたてNISA口座は1つしか選べませんが、総合証券口座の開設は複数できます。

SBI証券、楽天証券2つを開設し、「使いやすい方でつみたてNISA口座をつくる」という方法もあります。

情報が溢れる現代において、NISAを含む投資制度や金融商品はさまざまあります。その中でどれを選んだら良いか迷ったり、周りが良いと言うからとりあえずNISAを始めてみたいと考える人も多いでしょう。

投資には元本割れのリスクがあるため、投資した資金が必ず増えるという保証はありません。また、その責任はすべて自分に帰属します。

NISAを始めるにしても、制度のメリットやデメリットをきちんと理解することが大切です。

自分だけで投資をスタートすることが不安な人は、専門家に相談することも一案です。自分に合った制度や金融商品を選ぶうえで役立つでしょう。

NISAが気になるあなたへ

マネイロでは「あなた自身がNISAで投資すべきか」を判断できるよう、さまざまな無料サービスを提供しています。

▶3分投資診断:あなたと相性良い投資がわかる

▶NISAで始める資産運用の基本:専門家が解説する30分のWebセミナー

▶NISAオンライン相談:専門家にスマホで直接相談

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

神戸市外国語大学卒業後、外資系生命保険会社、都市銀行にてリテール営業、法人営業に携わる。遺言信託など資産承継ビジネスに強み、表彰歴あり。その後は長年の金融機関勤務経験を活かし、金融メディアに転職。記事執筆や編集などを担当。現在はフリーランスとして活動中。AFP、FP2級、証券外務員一種を保有。

筑紫女学園短期大学卒業後に株式会社三井住友銀行に入行。リテール営業に従事し、卓越した成績を残す。24歳で2年間銀行を休職し青年海外協力隊員としてフィリピンでボランティアをするなど異色の経歴を持つ。受賞歴多数。現在は金融IT企業で個人向け資産運用のコンサルティング業務を行う。老後資金の準備や相続の相談などを得意とし自身の投資歴20年以上。一種外務員資格(証券外務員一種)を保有。

※当社は、金融商品仲介において、SBI証券およびPWM日本証券の証券口座開設申込みの受付および取扱う各種金融商品とそのお取引に関するご案内を行います。

※本WEBサイトにてSBI証券の証券口座をお申し込み後、SBI証券で所定のお手続が完了し、SBI証券にお客さまの証券口座が開設されますとお取引を開始することができます。

※当社は、所属金融商品取引業者の代理権は有しておりません。また、金融商品仲介業務に関して、お客さまから直接、金銭や有価証券のお預かりをすることはありません。(口座の保有・管理者、取引の相手方は所属金融商品取引業者となります。)

※当社は、所属金融商品取引業者より取得するお客さまの証券口座情報(SBI証券とのお取引に関する情報を含む。)や投資経験情報等を、別途、当社WEBサイト上に掲示して公表する当社の「個人情報保護方針(プライバシーポリシー)」に基づき取扱います。

※当社WEBサイトからお申し込みをした場合、18歳未満のお客さまおよびSBI証券にすでに証券口座をお持ちのお客さまは、SBI証券の証券口座開設をお申込いただくことができません。

※口座開設の可否は、SBI証券の審査基準に基づきます。当社から口座開設申込みを行った場合も、SBI証券にて口座開設をお断りさせていただく場合がございますので、予めご了承ください。

【金融商品仲介業者】

商号等:株式会社モニクルフィナンシャル 登録番号:関東財務局長(金仲)第895号

【所属金融商品取引業者等】

株式会社SBI証券 登録番号:関東財務局長(金商)第44号、商品先物取引業者

加入協会:日本証券業協会、一般社団法人金融先物取引業協会、一般社団法人第二種金融商品取引業協会、一般社団法人日本STO協会、日本商品先物取引協会

PWM日本証券株式会社 登録番号:関東財務局長(金商)第50号

加入協会:日本証券業協会、一般社団法人第二種金融商品取引業協会

※所属金融商品取引業者が二者以上ある場合、どの金融商品取引業者がお客さまの取引の相手方となるかお知らせします。

※所属金融商品取引業者が二者以上ある場合で、お客さまが行なおうとする取引について、所属金融商品取引業者間で支払う手数料が相違する場合は、その説明を行ないます。

.jpg?w=1370&h=720&fit=crop&crop=faces&auto=compress,format)