関連記事

新NISAの投資戦略をケース別にプロが徹底解説!失敗しないための運用ポイント

»あなたに合った投資戦略を3分で診断

「新NISAの投資戦略、出口戦略を知りたい」「新NISAになったことで運用はどう変わる?」と、新しくなったNISAの運用について、不安を抱えている人も多いのではないでしょうか。

NISAは2024年から新NISA(新しいNISA)となり、非課税保有期間や投資可能期間に制限がなくなったため、さらに利用しやすくなりました。

また、旧NISAにはなかった非課税枠の再利用も可能となるため、ライフステージに合わせた運用の見直しも可能です。

一方で、自由度が高まった分、どのように運用するべきか悩む場面も多くなりました。

本記事では「新NISAの投資戦略、出口戦略はどうすれば良い?」と悩んでいる初心者に向けて、投資のプロが新NISAでおさえておきたいポイントをわかりやすく解説します。

この記事を読んでわかること

- 新NISAの投資戦略(基本)は「長期的に成長が見込める商品を選ぶ」「非課税枠の再利用の仕組みを活用する」など

- 新NISAで少額積立投資をする場合の投資戦略は「長期運用を心がける」「年に1回モニタリングする」など

- 新NISAでまとまったお金を投資する場合の投資戦略は「購入時と売却時のタイミングを見極める」など

NISAの運用に悩んでいるあなたへ

NISAの賢い始め方や運用の見直しなど、NISAのお悩みをまとめて解決

▶NISAで始める資産運用の基本:NISAの始め方がすぐわかるWebセミナー

▶NISAをフル活用!成長投資枠の活用法:NISAの活用法を解説するWebセミナー

▶NISAのお悩みをプロに相談:商品選び、運用の悩みをプロが解決

関連記事

2026/03/05

新NISAではより利用しやすい制度に

NISAとは配当・売却益が非課税になる少額投資非課税制度のことです。

通常の一般口座や特定口座で投資をした時に、得られた配当・売却益等には20.315%が課税されます。

しかし、NISA口座を活用して投資をすると配当金・売却益の税金はかからず、非課税になります。

例えば、投資元本120万円に対して配当金20万円、売却益30万円が得られた場合、一般口座や特定口座で投資をすると約10万円課税され、手取りは約160万円です。

一方で、NISA口座を活用した場合は売却益等が非課税になるため、課税分は引かれず、手元にそのまま170万円が残ります。

また、NISAは2024年から新NISA(新しいNISA)となり、より柔軟に利用しやすい制度となりました。

2024年からのNISAについて、あらためて詳しい内容を見ていきましょう。

※2023年までのNISA制度を「旧NISA」または「旧制度」、2024年から始まった新しいNISAを「新NISA」または「新制度」と表記しています

非課税保有期間と投資可能期間の制限がない

2023年までの旧NISAは非課税保有期間と投資可能期間に制限がありました。

2024年からの新NISAでは、非課税保有期間が無期限化、投資可能期間は恒久化になったことで制限がなくなり、より長く投資ができるようになりました。

年間投資可能額が拡大

年間投資可能額について、旧NISAの一般NISAを引き継ぐ成長投資枠は120万円から240万円になり2倍になりました。

また、つみたてNISAを引き継ぐつみたて投資枠は40万円から120万円と3倍になっています。

投資枠が併用できる

旧NISAでは一般NISAとつみたてNISAの併用はできませんでしたが、新NISAでは成長投資枠とつみたて投資枠の併用ができます。

これにより、まとまったお金での一括投資と少額から始められる積立投資を同時に行うことが可能です。

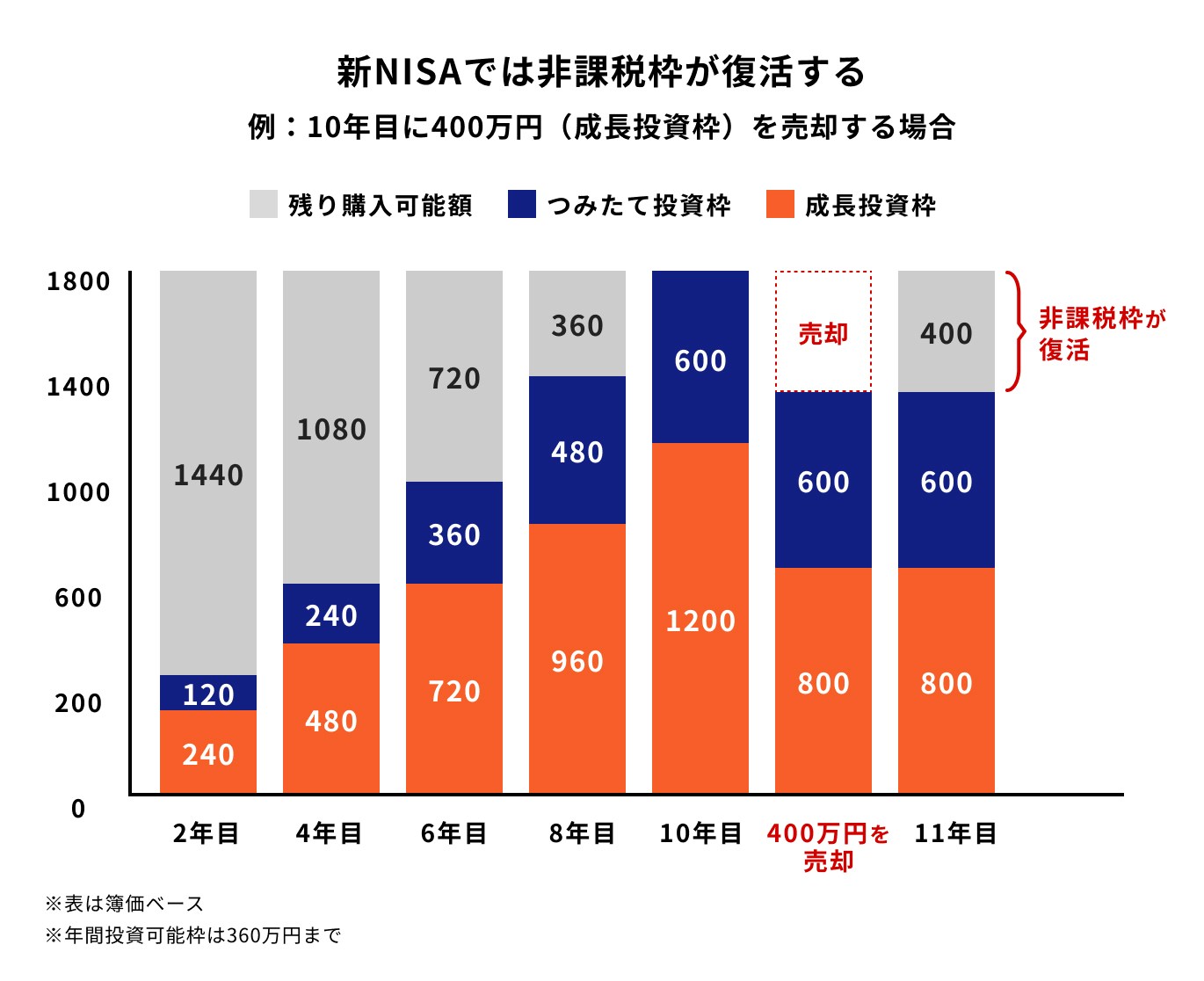

非課税枠を再利用できる

旧NISAでは、売却すると非課税枠は復活せず再利用はできませんでしたが、新NISAでは非課税枠の再利用ができます。

例えば、図のように10年目に投資額が非課税限度額1800万円に達したところで、購入価格400万円分を売却すると翌年の11年目に非課税枠400万円が復活します。

しかし、年間投資額は成長投資枠240万円、つみたて投資枠120万円の合計360万円までです。よって11年目は360万円を再利用し、残り40万円は12年目に再利用することになり、2年間にわたって非課税枠を使うことになります。

生涯投資上限額が1800万円

生涯投資上限額(非課税保有限度額、または総枠)も拡大されます。

旧NISAのつみたてNISAでは、非課税保有限度額は800万円、一般NISAでは600万円でした。

新NISAの非課税限度額は1800万円(うち、成長投資枠は1200万円)となり、大幅に拡充されています。

ポイントの解説

また、投資枠を組み合わせることができ、非課税枠を再利用することもできるため、制限を気にせずにライフステージに応じて柔軟に運用することが可能です。

新NISAを運用するうえで知っておきたいデメリット

2024年からの新NISA(新しいNISA)で投資をするにあたって、知っておきたいデメリットや注意点について解説します。

関連記事

関連記事

元本割れリスクは常にある

元本割れとは、現在の評価額が最初に投資した金額よりも下回っている状態のことをいいます。

NISAの対象商品は株式や投資信託、ETF等があり、これらはさまざまな要因によって日々価格が変動するリスクのある商品です。

リスクの大きさは、商品や銘柄により異なりますが、運用期間中に元本割れの可能性があることは理解しておきましょう。

自分で判断しなければならない場面が多い

2023年までの旧NISAと比べて新NISAでは、非課税保有期間の無期限化や年間投資可能額の拡充、非課税枠の再利用ができる点など、より自由度の高い制度に変更されました。

自由度が高いということは、運用の選択肢が広がることになります。

使い方によってはメリットが高くなった一方で、自分で判断しなければいけない場面が多くなりました。

例えば、投資開始時の投資枠はつみたて投資枠だけの方が良いのか、併用した方が良いかなど、投資目的や目標額に合わせて戦略を考える必要があります。

売却判断の見極めが難しい

非課税保有期間が無期限になり、長期投資が可能になったことはメリットですが、一方で売却タイミングを見極めることが難しくなりました。

以前のNISAでは、非課税保有期間の制限があったため、その期間内で売却するタイミングを考える必要がありました。

ポイントの解説

しかし、新NISAでは非課税保有期間の制限がなくなったため、売却のタイミングを選ぶのがより難しくなったといえます。

関連記事

NISAの運用に悩んでいるあなたへ

NISAの賢い始め方や運用の見直しなど、NISAのお悩みをまとめて解決

▶NISAで始める資産運用の基本:NISAの始め方がすぐわかるWebセミナー

▶NISAをフル活用!成長投資枠の活用法:NISAの活用法を解説するWebセミナー

▶NISAのお悩みをプロに相談:商品選び、運用の悩みをプロが解決

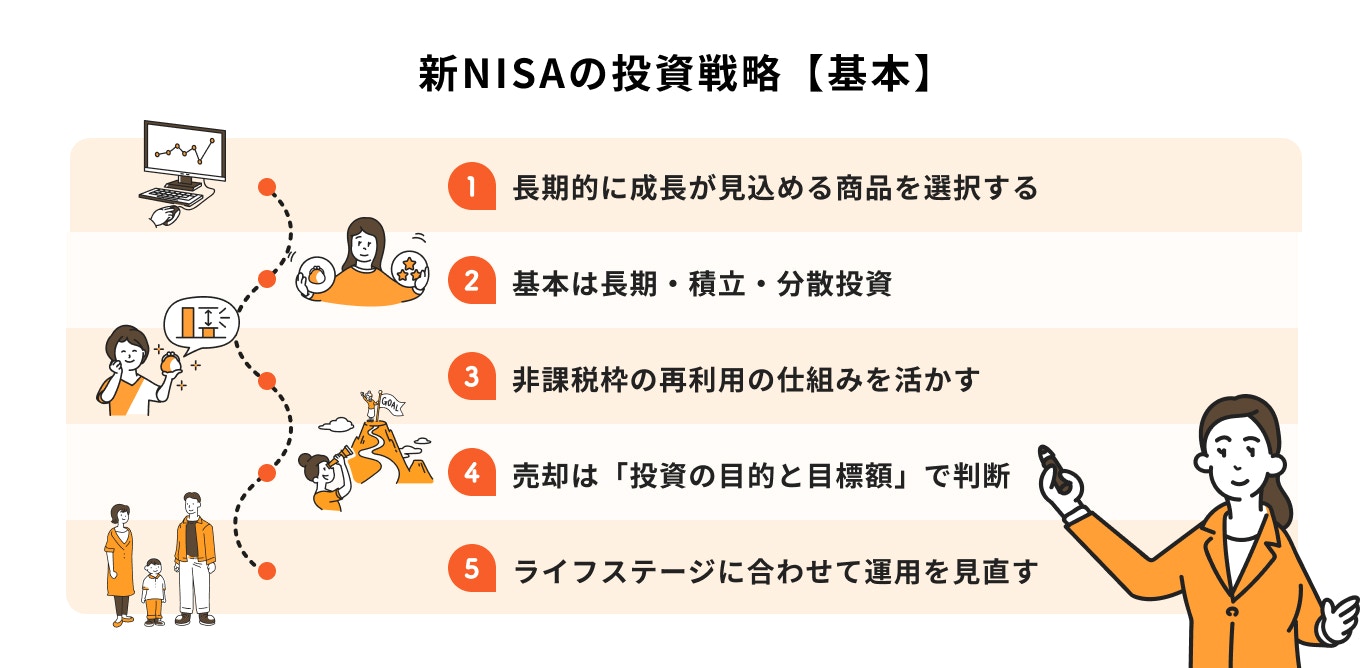

新NISAの投資戦略【基本】

新NISA(新しいNISA)で投資をするにあたって、投資のプロがおさえておきたいポイントを解説します。

1.長期的に成長が見込める商品を選択する

非課税保有期間が無期限であることを活かし「長期的な成長が期待される商品」を選択しましょう。

世界経済は、人口増加や生活水準の向上によって長期的に拡大する見通しです。この拡大の恩恵を受けるのは、世界的に売上を伸ばし続けている企業です。

しかし、これらの企業を見つけることは容易ではなく、さらに一つの企業に投資することにはリスクが伴います。

そこで、世界を代表する企業に投資する投資信託を選択することで、リスクを分散しながら長期的な成長が見込まれる資産に投資することができます。

関連記事

関連記事

2.基本は長期・積立・分散投資

長期・積立・分散投資は資産運用の王道といわれています。それは、長期・積立・分散投資3つの投資法を合わせることで、より安定的なリターンが期待できるためです。

まず、長期投資のメリットは複利効果を得られる点です。複利は利益を再投資することによって、効率よく元本が増える投資方法です。

次に、積立投資では

- 少額から投資が可能

- 買う時期が分散できることで高値掴みを防ぐ

- 自動的に投資を続けられる

の3つのメリットがあります。

そして、分散投資は「卵を1つのかごに盛るな」という資産運用の格言があるように、性質や値動きが異なる複数の資産に分散することで、安定的な運用効果を目指せるメリットがあります。

3.非課税枠の再利用の仕組みを活かす

新NISAでは、売却することで非課税枠の再利用ができるようになりました。

これにより、ライフイベントや資産の見直しによって一度売却した後も、非課税枠を使って投資できるようになります。

この仕組みを活かし、可能な限り非課税枠を使って投資を続けると良いでしょう。

ただし、頻繁に売却を繰り返すと長期運用のメリットである複利効果が活用しきれません。基本は長期運用を心がけましょう。

関連記事

4.売却は「投資の目的と目標額」で判断

判断が難しい売却は、「投資の目的と目標額」を振り返ることで判断していきましょう。

そのためには、投資を始める前(金融商品を購入する前)に「投資の目的と目標額」を決める必要があります。

投資の目的と目標額の決め方は、最初に「老後のため」など目的を決めます。目的が決まると、達成するための目標額が決めやすくなります。

目標額の決め方がわからない場合は、お金のプロに相談すると良いでしょう。

5.ライフステージに合わせて運用を見直す

資産運用の方法は、個人の年齢やライフステージによって異なります。

20代から40代では、セカンドライフまで20年以上の時間があるため、リスクを取って価値の上昇を狙った運用をすることで、資産を大幅に増やす可能性があります。

一方、50代になるとセカンドライフが近づいており、セカンドライフまでの運用期間は約10年になることが一般的です。

セカンドライフの主な収入源は年金となるため、これまでの貯蓄がセカンドライフを快適に送るうえで重要な役割を果たします。

そのため、リスクの高い資産だけでなく、リスクが低く安定的な資産への比率を高めることが重要です。

新NISAの投資戦略【金額別】

投資金額別に新NISA(新しいNISA)の投資戦略を見ていきましょう。

少額積立投資の場合

少額からでも積立投資を行うことで、長期投資の仕組みを築くことができ、資産運用の基本である「長期・積立・分散投資」に繋がります。

投資は長期的な視野で行うものであり、商品選びはとても重要です。長期的な成長が期待される資産に投資している商品を選びましょう。

さらに、定期的に投資先の状況を確認し、他の投資先との比較を行うなど、モニタリングを行うことも大切です。

年に1回程度の頻度で行うことで、投資先の動向を把握し、必要に応じてポートフォリオを調整することができます。

関連記事

2024/10/31

まとまったお金を投資する場合

まとまったお金を投資する場合、少額積立投資とは異なり、購入時と売却時のタイミングを見極める必要があります。

タイミングによっては資産の価値が大きく変動するため、積立投資と比べるとリスクが高い投資法といえます。

そのため、商品選びが特に重要であり、失敗を避けるためにも投資の専門家に相談することがおすすめです。

年齢が上がるにつれて、ポートフォリオのメンテナンスが重要になります。NISAの資産が全体のどの程度を占めるかを確認し、セカンドライフに向けてリスクを調整していく必要があります。

例えば、金融資産全体がNISAで株式に集中している場合はリスクが高いため、バランス型の投資信託への見直しや、NISA以外で債券などを利用した安定的な運用を考えることが一つの選択肢となります。

注意)NISAで運用するのがベストとは限らない

NISAは、利益に対して課税される税金が非課税となる制度です。一見メリットしかない制度に見えますが、投資できる商品は主に株式や投資信託であり、元本割れリスクのある金融商品です。

すべての人にとってNISAで運用することがベストとは限りません。

例えば、お金の使用時期が決まっている教育資金をNISAで準備することはおすすめできません。お金が必要になるタイミングに、暴落によって大幅に元本が減る可能性があるためです。

投資の目的に合わせて制度や金融商品を選択することが大切です。

新NISAの運用時に気をつけるポイント

新NISA(新しいNISA)を運用するうえで、最低限気をつけておきたいポイントを投資のプロが解説します。

投資の目的・目標額を見失わない

お金を使用する時期が30年後であるにもかかわらず、利益が出たからといって10年以内で売却してしまうと、複利効果が発揮できず、大きく資産を増やすことが難しくなります。

新NISAは、一度売っても非課税枠が復活し再投資ができるため、陥りがちなパターンです。

ゴールの途中で売却したくなる衝動にかられた場合は、投資する前に決めた「投資の目的・目標額」を見失わないようにしましょう。

価格変動に動揺しない

投資は日々価格が変動するものです。約10年に1度の頻度で暴落がありました。

暴落時は、株式だけでなく債券などほとんどの資産も暴落している過去があります。どこまで下がってしまうのかという恐怖心から、思わず売却したくなってしまうこともあるでしょう。

または、運用し始めてしばらくして少し利益が出ると、逆に下がってしまうことを恐れ、売却してしまうことも考えられます。

ポイントの解説

長期的に成長する資産は時間をかけて右肩上がりになることもあり、一時的な暴落などのアクシデントや値動きに動揺しないようにしましょう。

上限額にとらわれず、無理のない運用をする

新NISAは、非課税保有限度額(総枠)が1800万円と生涯で投資できる非課税枠が拡大しました。

年間投資可能枠は、つみたて投資枠と成長投資枠合わせて360万円となり、積立投資なら月30万円で年間上限額が埋まる計算です。

年間360万円の投資を5年続けると非課税保有限度額(総枠)に到達しますが、現役世代が毎月30万円を投資し続けるのは一般的とはいえないでしょう。

ポイントの解説

投資は日々変動するため、あくまで当面使わない資金で無理のない範囲で行うようにしましょう。

新NISAの投資戦略で悩んだらプロに相談がおすすめ

2024年からの新NISA(新しいNISA)をどう活用するべきか悩んだ時は、投資のプロに相談することをおすすめします。

NISAについて相談できる場所

NISAについて相談できるのは、NISAの取扱いがある金融機関です。

主な相談先として

- 銀行

- 証券会社

- IFA

があります。

銀行は株式の取扱いができないため、具体的な商品のアドバイスは投資信託に限られます。

一方、証券会社では投資信託から株式の取扱いがあり、銀行で取引するよりも選択肢を広げたい人に向いています。

そして、IFAは独立系ファイナンシャルアドバイザーのため提携金融機関によって、商品の選択肢の差が出るところです。

中には、投資信託の取扱い数が多いネット証券と提携しているIFAがあります。

ネット証券と提携があるIFAであれば、わかりづらい口座開設や銘柄選びまで相談できます。

関連記事

関連記事

2026/06/11

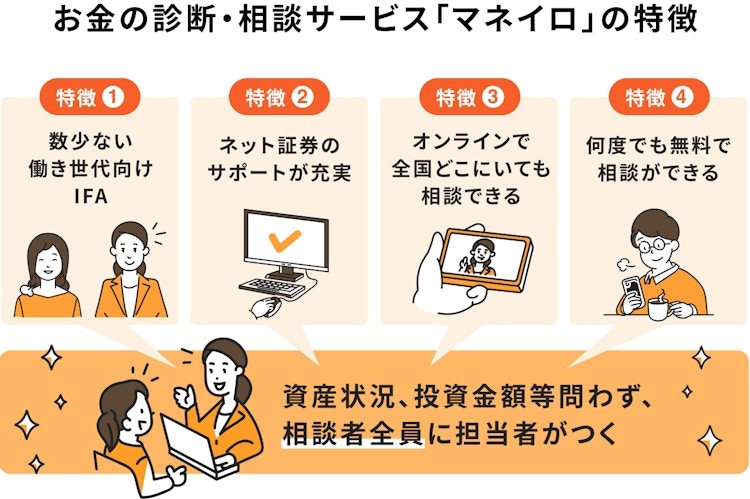

マネイロはNISAの始め方から運用まで無料でサポート

働く世代向け資産運用サービスのマネイロは、マネイロコンシェルと呼ばれるIFAの担当者にオンラインで相談することができます。

マネイロコンシェルは、NISAの始め方から銘柄選定まで無料でサポートしています。ネット証券と提携しているため、幅広いラインナップからご自身に合った銘柄選びの相談もできるのが特徴です。

また、マネイロコンシェルは基本的に異動がないため、長期的なサポート体制が整っているという特徴もあります。

新NISAの始め方

NISAは以下の3ステップで始めることができます。

新NISAの始め方

1

NISA口座を開設する金融機関を選ぶ

NISA口座の金融機関の変更はできますが、1年単位でしかできないため慎重に選びましょう

2

NISA口座の開設手続きを行う

口座開設には、NISA口座開設申込書、マイナンバー、本人確認書等が必要になります。開設が完了するまで税務署へ重複確認する作業があるため、一般的には1週間から3週間程度かかります

3

口座開設後、投資をする商品を選ぶ

NISA口座の開設が完了していることを確認したら、投資信託や株式など、投資をする商品を購入しましょう

まとめ

新NISAは成長資産に長期・積立・分散投資をすることで、資産を大きく増やすことが期待できます。

一方で、株式や投資信託が主な投資商品になるため元本保証でない点や、売却タイミングなど自分で判断することが多い点には注意しましょう。

また、一度投資をしたらそのまま放置するのではなく、ライフステージの変化によって運用を見直していくのもポイントになります。

運用の見直しの際は、投資経験のある専門家に頼るなどして、NISAを上手く活用しましょう。

新NISAの“正しい戦略”は、年齢・収入・老後の必要額によって大きく変わります。積立額・投資割合・成長投資枠の使い方は、人気のやり方を真似するより、自分の資金計画に合わせて最適化することが重要です。

まずは、老後資金の必要額と不足額を把握して、無理のない戦略を立てましょう。

3分投資診断なら、老後必要額・不足額・あなたに合う新NISA戦略(積立ペース・リスク水準)を自動で算出。 “どの戦略が自分に最適か”をスムーズに判断できます。

»将来必要額と最適な新NISA戦略を3分で診断(無料)

NISAの運用に悩んでいるあなたへ

NISAの賢い始め方や運用の見直しなど、NISAのお悩みをまとめて解決

▶NISAで始める資産運用の基本:NISAの始め方がすぐわかるWebセミナー

▶NISAをフル活用!成長投資枠の活用法:NISAの活用法を解説するWebセミナー

▶NISAのお悩みをプロに相談:商品選び、運用の悩みをプロが解決

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください