関連記事

»自分に向いている資産運用がわかる|無料診断

「変額保険に向いているのはどんな人?」「変額保険を提案されたが、自分に合っているか知りたい」と変額保険について詳しく知りたい人も多いのではないでしょうか。

変額保険とは、死亡保障を備えながら資産形成もできる保険のことです。

保険料の一部は投資信託などで運用され、運用次第で死亡保険金や満期金、解約返戻金が増減するのが特徴です。

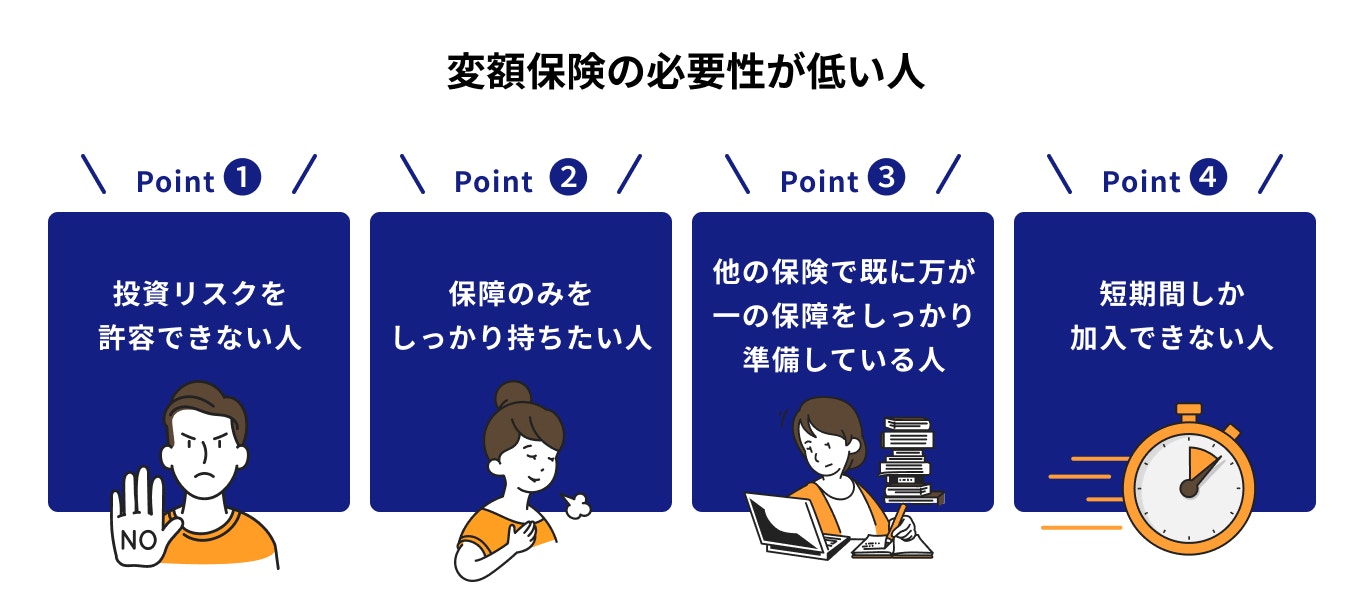

保障と資産形成、この2つの機能が備わっていることから、既に他の死亡保険に加入している人、あるいは運用だけしたい人は、変額保険の必要性は低いかもしれません。

本記事では、変額保険に向いている人はどんな人か知りたい人に向けて、変額保険の仕組みやNISA、iDeCo等との違いについてプロがわかりやすく解説します。

保険で将来資金を準備しようと考えているあなたへ

マネイロでは将来のためのお金の診断・サービスを提供しています

▶オンライン無料相談:保険で本当に資産が増えるのか、プロが確認

▶3分投資診断:自分に合う投資がわかる

▶賢いお金の増やし方がわかるセミナー:資産運用の基本知識から学ぶ

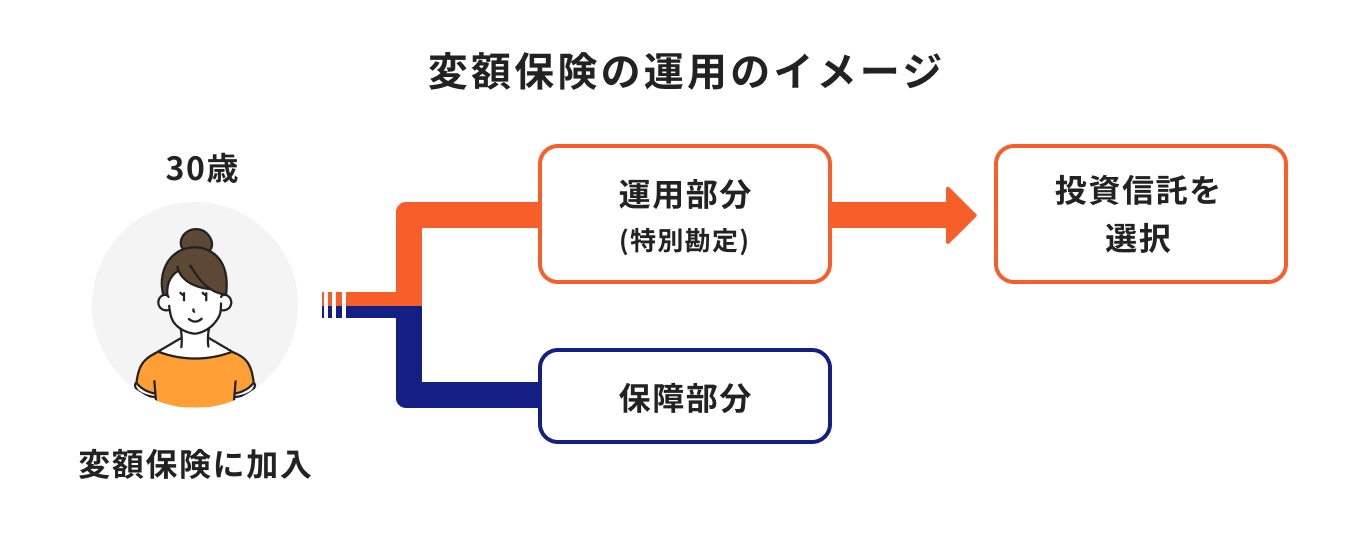

変額保険とは、万が一の保障を確保しながら、保険料の一部を運用して資産形成が行える保険商品です。

保険料が運用されることで、死亡保険金や満期保険金、解約返戻金などが変動するのが特徴で、運用実績が良ければ死亡保険金が増額されたり、有期型の場合は支払った保険料以上の満期保険金が受け取れる場合もあります。

保険期間中、基本保険金額は最低保証されていますが、解約返戻金、満期保険金に保証はありません。そのため、運用が上手くいかなければ元本割れが生じることもあります。

(参考:変額保険|生命保険を知る・学ぶ|公益財団法人 生命保険文化センター)

変額保険は生命保険のひとつで、他の多くの保険商品と同様に保障機能が備わっています。

変額保険の主な保障として挙げられるのは、死亡保険金、高度障害保険金(※)で、被保険者が死亡、あるいは保険会社が定める高度障害状態になった時に受け取ることができます。

変額保険の死亡保険金、高度障害保険金は運用実績に左右されますが、契約時に定めた基本保険金額は最低保証され、運用が不調でも下回ることはありません。

運用のリスクが基本保険金に影響しないことは、加入者にとって安心材料になるでしょう。

運用が上手くいっている場合は基本保険金に上乗せして変動保険金が受け取れます。運用実績次第で保険金が増える可能性があるのは変額保険のメリットと言えるでしょう。

※高度障害保険金がない商品もあります。

変額保険の場合、契約者が支払う保険料の一部が特別勘定で運用されています。特別勘定の資産には、投資信託などリスクのある金融商品が含まれているため、その他の資産とは別で管理されています。

変額保険は保険料が特別勘定で運用される分、大きく資産が増える可能性がある点がメリットと言えます。

しかし、運用にはリスクが伴うため、解約返戻金や満期保険金は支払った保険料の総額を下回る可能性もあります。

ちなみに、定額保険の終身保険や定期保険などの保険料は一般勘定で管理されています。一般勘定では保険会社が定める予定利率で運用されているため、あらかじめ保険金額や解約返戻金額、満期保険金額は決まっています。

変額保険の主な種類として、「有期型」と「終身型」があります。それぞれの特徴について見ていきましょう。

有期型の変額保険は保険期間が決まっている変額保険です。保険期間中に死亡、あるいは高度障害状態になった場合は、最低保証のある基本保険金が支払われ、運用が好調であれば変動保険金が上乗せされます。

満期を迎えれば保障は終了し、多くの場合、満期保険金が受け取れます。

運用実績が好調な場合は、他の保険の満期金等と比較して大きな額が受け取れますが、運用が不調の場合は元本割れの可能性があります。中途解約時に受け取る解約返戻金も同様の仕組みです。

終身型の変額保険は保険期間が一生涯続くタイプの変額保険です。満期がないため、満期保険金はありません。中途解約時には解約返戻金が受け取れます。

終身型の場合も定期型と同様に、死亡、あるいは高度障害状態になった場合は基本保険金が支払われます。基本保険金は最低保証され、運用が好調であれば変動保険金が上乗せされます。

解約返戻金に関しては、運用実績によって異なります。運用が好調であれば、定額保険と比較すると大きな額が受け取れますが、運用が不調であれば元本割れの可能性もあります。

定額保険とは死亡保険金や解約返戻金、満期保険金額などが、あらかじめ決まっている保険のことです。

終身保険や養老保険などが該当し、これらの保険料は保険会社が定めた予定利率で安定的に運用されています。

死亡保険金額や満期保険金額などが加入時に決まっているのは安心ですが、将来のインフレに対応しにくい面もあります。

一方、変額保険は保険料の一部が投資信託などで運用されるため、死亡保険金、解約返戻金、満期保険金などが運用実績によって増減する保険です。

運用のリスクは契約者が負うことになるため、元本割れの可能性もありますが、終身保険や養老保険よりも高いリターンが得られる可能性もあります。

保障が必要な人の中には、老後のお金を準備したいと考えている人もいるかもしれません。この場合は、変額保険への加入も検討してみましょう。

変額保険に加入すれば、保障が得られるだけでなく、将来の資産作りも可能です。

特に月払いの場合だと、長期積立投資を行うことと同様の効果が得られるので、リスクを分散させて運用することができます。長く継続すればするほど安定したリターンを得やすくなるでしょう。

変額保険は、為替や株価の影響を受けて、毎日価格(ユニットプライス)が変動する保険です。値動きを見て不安になる人、投資のリスクが許容できない人には向いていないかもしれません。

また、投資は長期間継続することにより、複利の効果で尻上がりに資産が増えやすくなる傾向があります。そのため、短期間の加入では複利の恩恵を十分に受け取ることができず、リスクも大きくなりがちです。

早期で解約すると解約控除など手数料の負担もあるので、短期加入を検討している人はデメリットをよく理解しておく必要があります。

一方、保障のみが必要な人は、資産形成もできる変額保険に加入する必要性は低いでしょう。定額保険に加入すれば、運用のリスクを負う必要はなくなります。

他の保険で保障を十分確保できている状況で資産形成を行いたいなら、保険商品ではなく、株式や債券、投資信託などの金融商品を検討するのもひとつの方法です。

投資と保険の知識を保有している専門家、マネイロコンシェルに相談してみませんか。

変額保険のメリットとデメリットについて、加入する前にきちんと確認しておきましょう。

変額保険の特別勘定は、国内外の株式や債券等が含まれる投資信託などで運用されているため、運用が好調であれば、将来受け取るお金が増えることになります。

商品によっては、契約者が特別勘定を選択できるので、長期運用を目指せる20代や30代は、株式の比率が高い特別勘定(投資信託)を検討してみましょう。より高いリターンが期待でき、インフレ対策にもなります。

満期保険金や解約返戻金は運用の好不調によって変動しますが、万が一の際に支払われる基本保険金は、運用状況にかかわらず最低保証されます。

例えば、基本保険金1000万円で契約した変額保険は、数年後に万が一のことがあった場合、最低でも1000万円は家族に残せることになります。

運用が好調であれば、基本保険金に上乗せして変動保険金を受け取れる場合もあります。

株式相場が下落するなど運用が不調であれば、自分が将来受け取る満期保険金や解約返戻金は減るリスクがあります。

将来受け取るお金は、あくまで運用次第です。満期保険金や解約返戻金がいくら受け取れるか、契約時点でわからないことはデメリットかもしれません。

変額保険は、保障を準備しながら将来の資産形成もできるユニークな金融商品です。

変額保険は生命保険に分類されますが、保険料の一部が投資信託で運用されているため、変額保険を理解するためには、投資に関する知識も必要になります。

商品によっては仕組みが複雑なこともあり、理解が難しい点もデメリットかもしれません。

変額保険の仕組みを理解できないまま契約してしまうと、後にトラブルに発展する可能性があります。

独立行政法人国民生活センターが2015年から2019年(※1)に実施した調査(※2)によると、変額保険や外貨建て保険など、投資性のある生命保険の相談件数は、年間400〜600件前後で推移しています。

相談者の年代別割合では、60代から80代で全体の7割を占め、年齢が上がるにつれて相談件数が増加する傾向があります。

生命保険の勧誘を受ける際は、提案されている保険の内容を理解することが大切です。不明点があれば質問して、自分に本当に必要なのか判断しましょう。

※1 2015年4月~2019年9月

※2「リスク性のある金融商品(特定生命保険・投資信託)に関する消費生活相談について」独立行政法人国民生活センター(令和元年10月23日)

(参考:リスク性のある金融商品(特定生命保険・投資信託)に関する消費生活相談について|独立行政法人国民生活センター)

変額保険の手数料は、一般的な保険商品にも必要な保険関係費用のほか、資産運用に関する費用も必要になります。

保険関係費は保険契約を維持するため、また死亡保険金を最低保証するために必要な手数料です。

一方、資産運用に関する費用には、投資信託の信託報酬のほか、監査報酬、信託事務に必要な手数料なども含まれます。

保険で将来資金を準備しようと考えているあなたへ

マネイロでは将来のためのお金の診断・サービスを提供しています

▶オンライン無料相談:保険で本当に資産が増えるのか、プロが確認

▶3分投資診断:自分に合う投資がわかる

▶賢いお金の増やし方がわかるセミナー:資産運用の基本知識から学ぶ

変額保険に加入する前に、以下のポイントをきちんとおさえておきましょう。

変額保険は、定額保険と比較するとリスクが高い金融商品に分類されます。

そのため、変額保険に加入する目的が明確でなければ、資産の変動が不安要因となって、中途解約に繋がる可能性もあります。

早期に解約をしてしまうと、最悪の場合、支払った保険料を無駄にしてしまうこともあるため注意が必要です。

保険に加入する時は、自分に必要な保障は何か、将来いくらお金を貯める必要があるのかなどを明確にした上で、変額保険が自分の目的に合った金融商品なのか、しっかり確認するようにしましょう。

多くの保険会社が変額保険を販売していますが、それぞれの内容は商品ごとに異なります。

独自の仕組みが追加されていることもあるため、変額保険の基本的な仕組みを理解するだけでなく、個々の商品理解を深めるようにしましょう。

そのためには、契約のしおりや約款、重要事項説明書を活用するほか、複数の変額保険を比較してみるのも良い方法です。

変額保険の特別勘定(投資信託)を選ぶ時は、リスクの確認も必要になります。それぞれの勘定について、過去の運用実績を確認するほか、不明点があれば問い合わせてみましょう。

変額保険に加入する際は、加入する目的を明確にした上で、自分に合った商品を選ぶようにしましょう。

変額保険の主なタイプには有期型・終身型があるほか、保険期間が区切られている商品、介護保障が付いている商品など、さまざまなタイプがあります。

今後の人生における目標や希望が具体的であれば、これらのタイプの中から、より自分に合った変額保険を選びやすくなるでしょう。

長期で保険料を払っていると、途中で保険料を支払う意味を見失うこともあります。自分の目的に合った保険であれば契約を継続しやすく、結果的に資産が増える可能性も高まります。

NISA・iDeCo・変額保険など、資産形成をするうえでどれを利用するべきか悩んでいる人も多いでしょう。

ここでは主な違いについて解説します。

変額保険は、保障機能と運用機能のある生命保険のひとつで、保険会社が販売している金融商品です。

一方、NISAは「少額投資非課税制度」、iDeCoは「個人型確定拠出年金」のことで、いずれも国が整えた制度です。金融商品の名前ではありません。

変額保険は「生命保険」、NISA、iDeCoは「制度」という違いがありますが、いずれも将来の資産形成のための商品や制度であるという共通点があります。

特に、NISAとiDeCoを通じて購入する金融商品には投資信託が多数ラインアップされており、変額保険の投資対象である特別勘定と共通しています。

変額保険とNISA、iDeCoには、仕組みや内容の部分で共通点があるのがポイントです。

マネイロの3分投資診断では、投資と保険、どちらが自分に合ってるか、3分で診断できます。

※3分投資診断結果イメージ

変額保険と個人年金保険は同じ生命保険に分類される金融商品ですが、それぞれの特徴は異なります。

個人年金保険は将来の資産形成を目的とした保険商品で、積み立てた原資は一定の年齢に達したら年金形式で受け取れる仕組みです。

保障よりも老後の年金作りに特化しており、変額保険と比較すると死亡保障は大きくありません。そのため、年金開始前の死亡保険金は既払込保険料相当額になります。

個人年金保険には定額タイプと変額タイプがあり、前者の場合、将来の受け取り金額や解約返戻金は加入時に概ね決定しています。

変額タイプは将来の年金額、解約返戻金、死亡保険金が運用実績によって変動するため、この点は変額保険と同じです。

資産形成の目的は人それぞれであり、目的によって適切な商品や制度は異なります。

以下を参考に、自分に合ったものを選びましょう。

しっかりと資産運用に取り組みたい人は、まずはNISAを検討することをおすすめします。

NISAは2024年に新しい制度に生まれ変わり、多くの人にとって使い勝手の良い制度に進化しています。

投資可能期間や非課税期間の期限撤廃など、以前のNISAよりも柔軟な運用が可能になっているため、しっかりと運用計画を立てながら、じっくりと投資ができるでしょう。

とはいえ、運用を行う場合は、リスクマネジメントも必要です。複利効果を得ながら安定的に運用を行うためにも、万が一に備える保障を準備しておき、長期運用を目指しましょう。

自分に万が一のことがあった場合の保障だけでなく、将来の資産形成も必要な人は、変額保険を検討しましょう。

支払った保険料の一部は投資信託で運用されるため、死亡、あるいは保険会社が定める高度障害状態になった場合、家族に保険金を残すことができます。

死亡保険金や高度障害保険金は最低保証され、運用が好調な場合は変動保険金が上乗せされます。まとまったお金が残せるため、本人だけでなく家族の安心にもつながるでしょう。

万が一がなく老後を迎えた場合、運用していた積立金は老後の資金として活用することができます。

老後資金を準備したい人は、まずはiDeCoや個人年金保険を検討してみましょう。

私的年金制度のiDeCoは、拠出や運用する上で制約が多い制度ですが、老後資金の準備に適した制度のひとつです。自身が運用の指図を行う仕組みで、運用先は投資信託、保険、定期預金と選択できます。

一方、個人年金保険は生命保険のひとつで、老後の資産形成に適した金融商品です。

個人年金保険には定額タイプと変額タイプがありますが、定額タイプは将来の年金額があらかじめ決まっており、変額タイプは運用実績によって変動します。

iDeCoも個人年金保険も自身のリスク許容度によって、投資先や運用タイプを選択できるのがポイントです。

将来のライフプランを実現するために、誰しも考えることは、自分の資産を増やすことです。しかし、お金を増やすことを考える時に、一緒にリスクマネジメントも考える人は多くありません。

現役世代の資産形成は長期積立投資が一般的となっています。運用は20年以上、できれば30年、40年と継続するのが望ましいとされていますが、この間にも日常にはさまざまなリスクが存在しています。

例えば、病気や怪我で入院をすることも考えられるでしょう。

収入が減少してしまうと、将来のための投資が中断する可能性もあります。このような状況に対応するには、保険商品などの活用が有効です。

保険で万が一の事態に備えておけば、長期投資がスムーズに進み、老後の資産形成にも役立ちます。

変額保険は保障と資産形成、両方の機能が備わっている保険商品です。加入すれば保障を準備できますが、運用のリスクも伴います。これは加入前に必ず理解しておきたい点です。

資産形成の方法は、変額保険に加入する以外にもあります。これは保障を準備する際も同様で、終身保険や定期保険、収入保障保険などもあります。

現在の資産や保障の状況、さらに自分のリスク許容度などと照らし合わせ、変額保険に加入することで自分や家族に合った保障が準備できるか、資産形成が実現できそうか、確認しておくことが大切です。

変額保険に加入すべきか悩んだら、保険や資産運用、両方のアドバイス経験が豊富な専門家に相談するのも一案です。

マネイロには、保険に関する資格だけでなく、投資に関する資格も保有しているIFA(独立系ファイナンシャルアドバイザー)が在籍しています。

IFAは、銀行や証券会社の社員とは異なり、独立した立場で業務を行っている、お金のアドバイザーです。立場のしがらみがないため、相談者もさまざまな商品について、気兼ねなくアドバイスを求めることができるでしょう。

マネイロではオンライン相談を実施しており、平日だけでなく、土日祝日も開催中です。平日は時間の余裕がない方、遠方にお住まいの方も相談しやすい体制が整っているのも嬉しいポイントです。

通常のお金の相談はもちろんですが、セカンドオピニオンとしても利用できるサービスです。

保険と投資、両方の知識があるマネイロに無料相談|予約はこちら▽

変額保険の商品の仕組みや運用方法、リスクなどについて不明点があれば確認し、しっかり理解したうえで加入するようにしましょう。

変額保険の仕組みを理解できないまま加入すると、解約したくなり運用も保障も続かない状態になってしまいます。

まずは、自身のライフプランに合わせて投資と保障のバランスを考えてみましょう。

»将来のお金は保険と投資、どちらで作る?3分でわかる無料診断

保険で将来資金を準備しようと考えているあなたへ

マネイロでは将来のためのお金の診断・サービスを提供しています

▶オンライン無料相談:保険で本当に資産が増えるのか、プロが確認

▶3分投資診断:自分に合う投資がわかる

▶賢いお金の増やし方がわかるセミナー:資産運用の基本知識から学ぶ

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

神戸市外国語大学卒業後、外資系生命保険会社、都市銀行にてリテール営業、法人営業に携わる。遺言信託など資産承継ビジネスに強み、表彰歴あり。その後は長年の金融機関勤務経験を活かし、金融メディアに転職。記事執筆や編集などを担当。現在はフリーランスとして活動中。AFP、FP2級、証券外務員一種を保有。

みずほ証券(入社は和光証券)では、20年以上にわたり国内外株、債券、投資信託、保険の販売を通じ、個人・法人顧客向けの資産運用コンサルティング業務に従事。2021年に株式会社モニクルフィナンシャル(旧:株式会社OneMile Partners)に入社し、現在は資産運用に役立つコンテンツの発信に注力。1級ファイナンシャル・プランニング技能士、一種外務員資格(証券外務員一種)保有。