関連記事

無料診断:必要な老後資金と自分に合う投資がわかる

「NISAと個人年金保険、老後資金を準備するならどっち?併用できる?」「iDeCoとの違いは?」と、老後資金をどの方法で準備するべきか悩んでいる人も多いのではないでしょうか。

NISAとは、2024年から新NISA(新しいNISA)として再スタートした注目の少額投資非課税制度のことです。

一方、個人年金保険とは、公的年金とは別に、将来受け取れる年金を自分で準備するために加入する保険のことです。

本記事では「NISAと個人年金保険、始めるならどっち?」と、老後資金の準備方法を検討している人に向けて、NISAと個人年金保険の違い、iDeCoとの違い、年代別の選び方について投資のプロがわかりやすく解説します。

保険で将来資金を準備しようと考えているあなたへ

マネイロでは将来のためのお金の診断・サービスを提供しています

▶オンライン無料相談:保険で本当に資産が増えるのか、プロが確認

▶3分投資診断:自分に合う投資がわかる

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

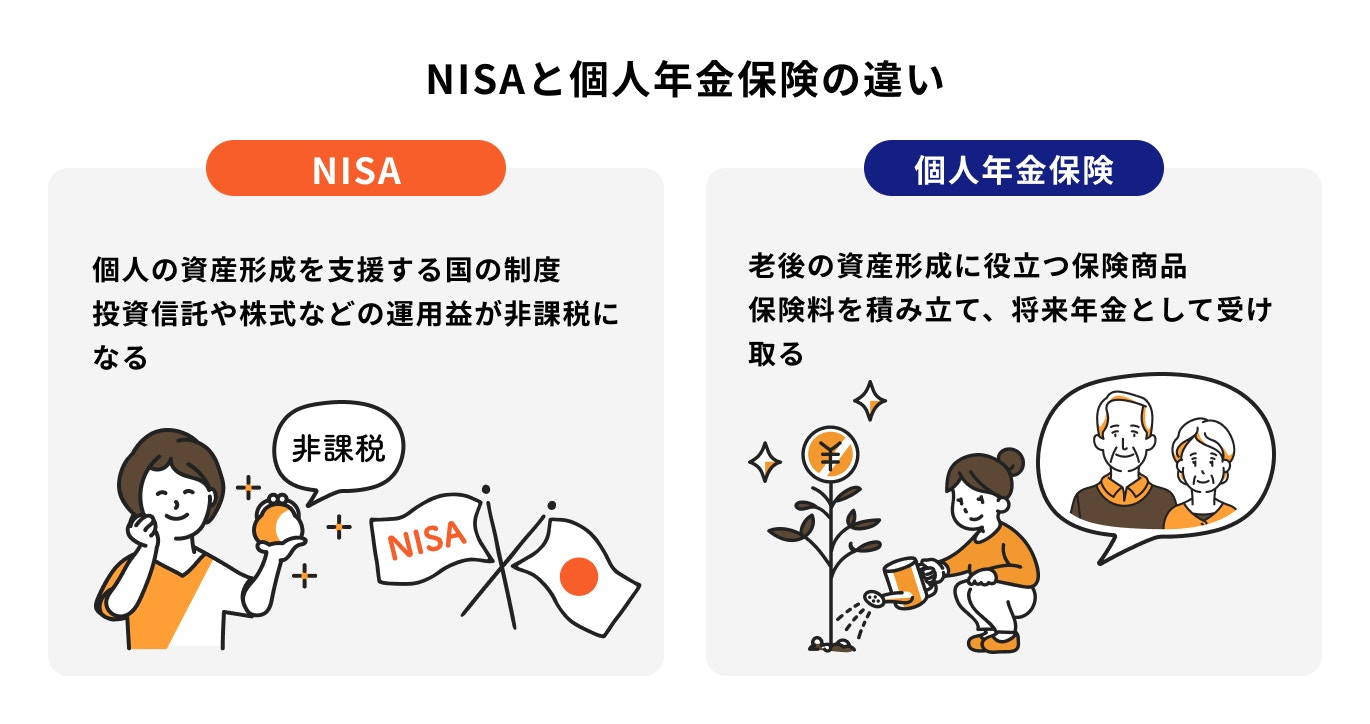

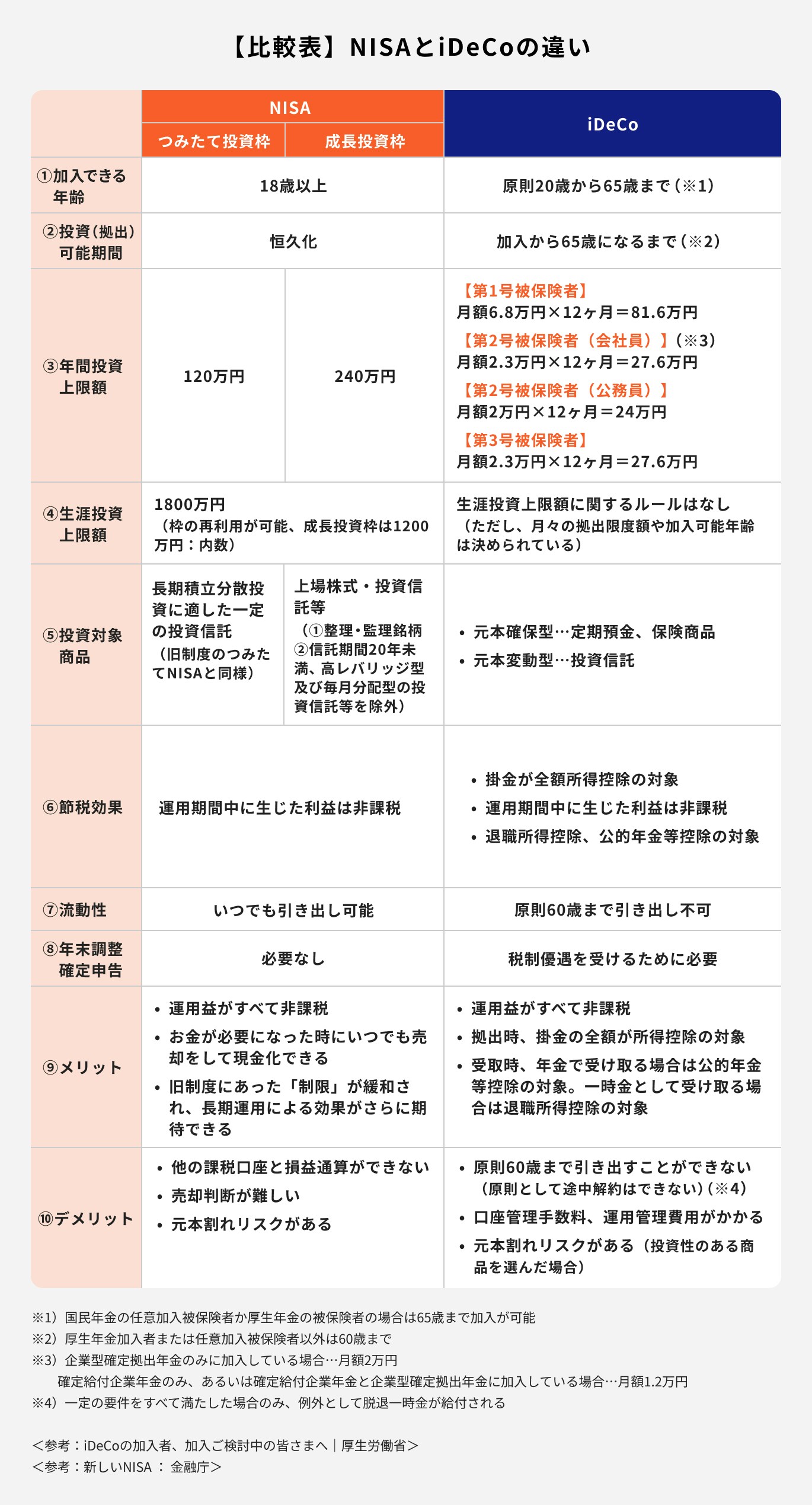

NISAとは、国が個人の資産形成を支援するために作った少額投資非課税制度のことです。

NISA口座で購入した投資信託や株式などの運用益が非課税になる仕組みで、多くの人が比較的利用しやすい制度になっています。

一方、個人年金保険は老後の資産形成に役立つ保険商品で、保険料を支払うことで、あらかじめ決めておいた年齢から年金を受け取ることができます。

多くの保険会社が販売していますが、ひと口に個人年金保険と言っても、保険会社や商品ごとに内容が異なります。加入を検討する場合は、他の商品とも比較すると良いでしょう。

NISAとは、2014年からスタートした少額投資非課税制度のことです。

現在に至るまで数回の改正が行われましたが、2024年に「新NISA(新しいNISA)」として、より使いやすい制度に生まれ変わっています。

例えば、新NISAでは非課税保有期間が無期限化、投資可能期間が恒久化されたほか、旧NISAのつみたてNISAと一般NISAの仕組みを引き継ぐ「つみたて投資枠」と「成長投資枠」の併用が可能になっています。

年間の投資可能額も大幅に増加し、両方の枠を利用すると年間最大360万円まで投資することができます。

NISAの主なメリットは以下の3点です。

NISAで得られた運用益は非課税になります。

例えば、株式を100万円購入して50万円の利益が出た場合、特定口座や一般口座内の取引であれば、運用益の50万円が課税対象となります。

その結果、運用益に20.315%をかけた約10万円を税金として納めることになります。一方、これがNISA口座内の取引であれば税金を納める必要はありません。

非課税保有期間が5年や20年と定められていた2023年までのNISAとは異なり、2024年からの新NISAでは、非課税保有期間が無期限化されています。

そのため、20年、30年、40年など、極めて長いスパンでの運用がしやすくなりました。

複利の効果を得やすい長期運用を目指すことで、効率的な運用ができるのはメリットと言えるでしょう。

NISAで購入した投資信託や株式は、いつでも売却することができます。流動性が比較的高い点もメリットのひとつといえるでしょう。

一般的に、売却したお金が引き出せるようになるまでには数日かかります。売却した商品の種類、金融機関のサービス等によっても異なりますが、預貯金のようにすぐにお金が引き出せるわけではないため、この点は注意が必要です。

NISAはメリットだけではありません。主なデメリットについても見ていきましょう。

.jpg?w=490&fit=crop&crop=faces&auto=compress,format)

NISAを通じて購入できる金融商品には、投資信託や株式、ETFなどがあり、これらの商品には価格変動リスクや為替リスク、信用リスクなどがあります。

そのため、これらの商品で運用している最中には含み損を抱えることもあります。投資した金額を下回る、いわゆる「元本割れ」の可能性がある点は理解しておくことが必要です。

非課税期間が20年と決まっている「つみたてNISA」の場合、20年が到来する前に運用を継続するか売却するか、判断するタイミングが訪れます。

新NISAでは、非課税期間の期限がなくなったため、売却等を判断する時期をいつにするか、適当な時期の目安がありません。

期間の制約を受けずに運用ができることは投資家にとって大きなメリットである一方、売却時期の目安が無ければ「いつ売却すれば良いのか判断が難しい」と感じる人もいるかもしれません。

iDeCoとは、老後の資産形成を支援する年金制度のことで、個人型確定拠出年金とも呼ばれています。

NISAとiDeCo、この2つは国民の資産形成を後押しするために作られた制度ですが、内容は多くの点で異なります。

例えば、購入できる商品は、NISAの場合、国内外株式、投資信託、ETF、REITなど、多くの商品が対象になります。

一方、iDeCoでは、投資信託、保険、定期預金に限られ、金融機関によって取り扱う商品、銘柄が異なります。

また、iDeCoには税制優遇があり、運用中に得られる利益が非課税になるのはNISAと同じですが、ほかにも掛金が全額所得控除されたり、退職所得控除や公的年金等控除の対象になるなどのメリットがあります。

中途解約はiDeCoの場合、原則として60歳までは引き出しができませんが、NISAはいつでも売却が可能です。

NISAは、税のメリットを活かしながら投資をしたい人に向いている制度ですが、積立投資だけでなく一括投資もしたい人など、積極的に運用したい人にも向いています。

「つみたて投資枠」と「成長投資枠」の両枠が併用できるようになったこと、さらに年間投資金額、生涯投資金額の上限が大幅にアップしたことで、投資家の幅広いニーズを満たすことができる制度になっています。

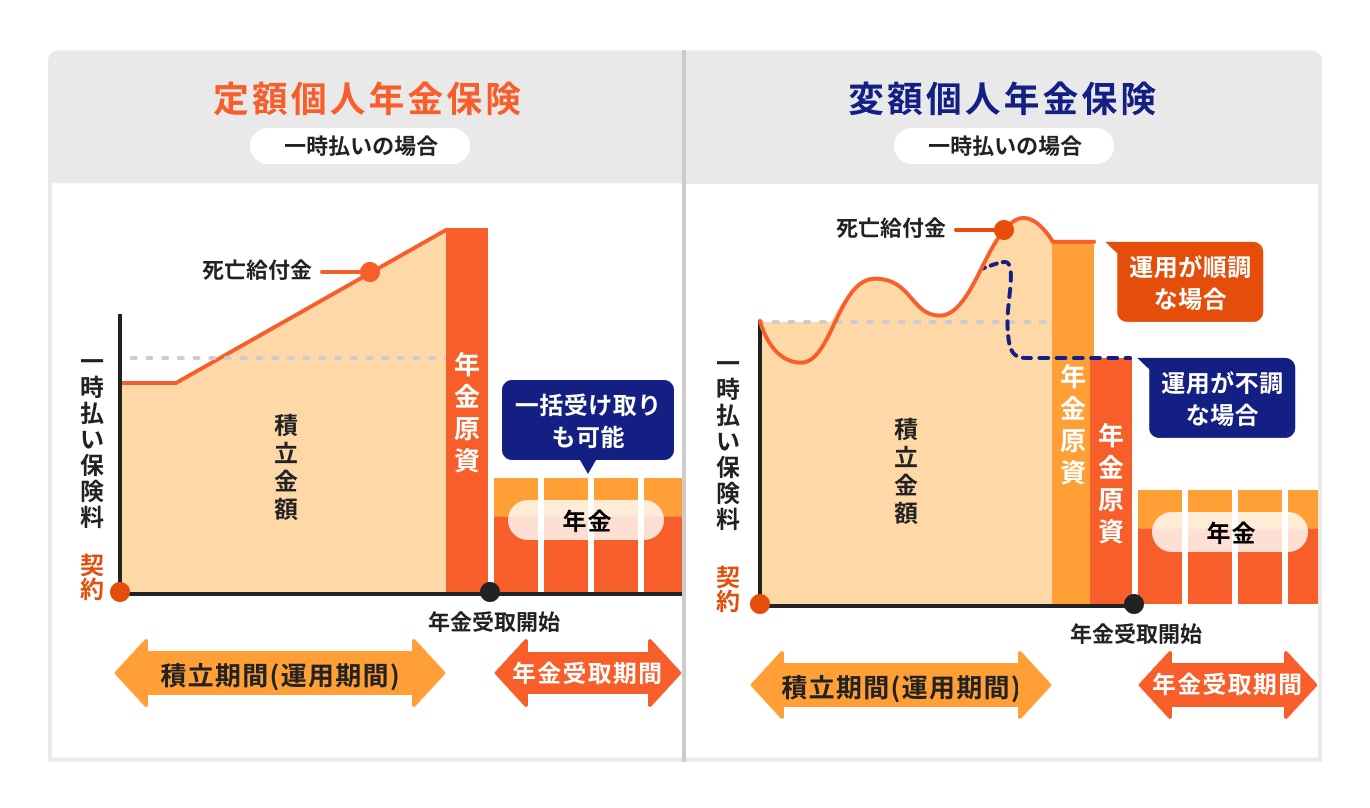

個人年金保険は保険料を支払うことで、将来、年金を受け取ることができる保険です。

個人年金保険には定額タイプと変額タイプがあり、定額タイプでは、文字どおり、将来受け取る年金額や解約返戻金、死亡給付金が概ね決まっています。また、多くの場合、死亡給付金は払込保険料相当額が支払われます。

一方、変額タイプの個人年金保険は運用実績によって将来受け取る年金額、死亡給付金や解約返戻金が変動します。

これは保険料が特別勘定(投資信託)で運用されているためで、運用期間中は積立金額が毎日変動します。

運用が上手くいけば積立金額が増加し、上手くいかなかった場合は、支払った保険料の総額より受け取る金額が減る可能性があります。

年金額や死亡給付金については、商品によって最低保証の有無が異なります。加入を検討する時は確認しておきましょう。

個人年金保険の主なメリットについて詳しく見ていきましょう。

個人年金保険に加入すると、一般生命保険料控除、個人年金保険料控除が受けられます。

基本的に「個人年金保険料税制適格特約」が付加された個人年金保険は個人年金保険料控除の対象となり、それ以外は一般生命保険料控除の対象となります。

個人年金保険料税制適格特約を付加するためには、下記の条件をすべて満たす必要があります。

特約が付加されない年金保険、変額タイプの個人年金保険は一般生命保険料控除の対象となります。

個人年金保険に加入すると、毎月保険料が引き落とされるため、結果的に計画的な資産形成が可能になります。

また、預貯金よりも流動性が低く、引き出しにくい点もメリットのひとつに挙げられるでしょう。

中途解約すると既払込保険料よりも解約返戻金が下回るケースが多いので、契約を継続する動機にもなります。

次に、個人年金保険の主なデメリットについて詳しく解説します。

個人年金保険を中途解約すると、解約返戻金が既払込保険料を下回る場合があります。

特に10年以内の解約には「解約控除」があり、経過年数に応じた金額が解約返戻金から引かれます。外貨建ての場合は為替リスクにも注意しましょう。

一方、変額個人年金保険は運用状況によって解約返戻金が増減します。定額タイプと同様に、解約控除などの手数料も解約返戻金額に影響することを理解しておきましょう。

定額タイプの個人年金保険は一般勘定で運用されています。

一般勘定では、保険会社ごとに決められた予定利率で保険料が運用されているため、将来受け取る年金額もおおよそ決まっています。

これは安心できる点ではありますが、今後金利が上昇しても、将来の年金額に上昇分が反映されることはありません。

そのため、定額タイプはインフレの状況下では、運用面で不利になる可能性があります。

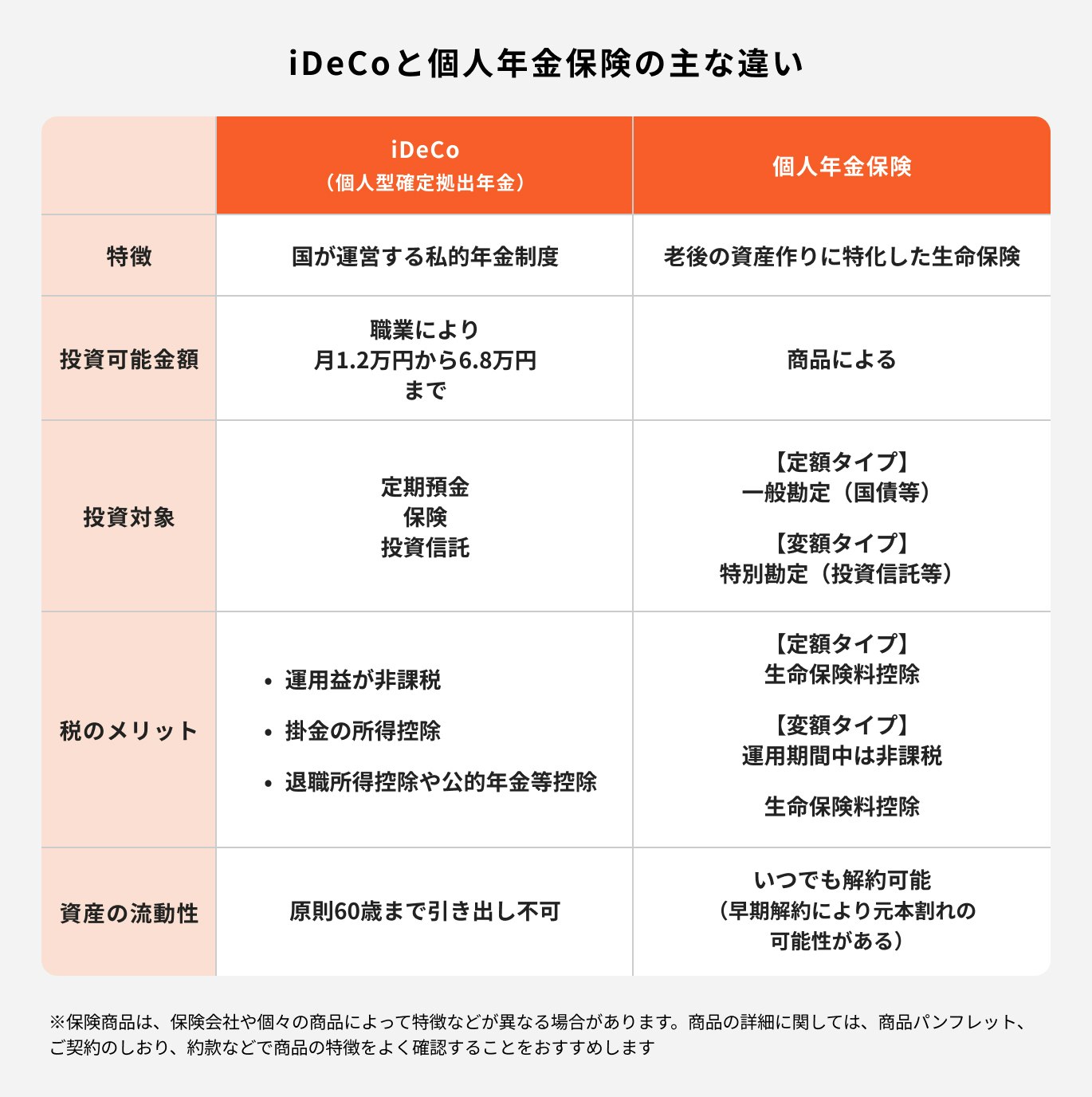

個人年金保険は生命保険のひとつで、iDeCo(個人型確定拠出年金)は老後の備えのために国が整えた年金制度です。

iDeCoは商品名ではなく、制度の名前(愛称)であることを、まずは理解しておきましょう。

個人年金保険は老後の資産形成に特化した保険商品で、毎月保険料を積み立てて、契約時に決めた年齢から年金を受け取ることができます。

一方、iDeCoは毎月掛金を支払って、お金を運用しながら老後の資産を作っていく仕組みです。ラインナップの中から自分で商品を選んで運用するため、運用次第で将来の年金額が変わることに留意しましょう。

iDeCoと個人年金保険には税のメリットがありますが、特にiDeCoは掛金が全額所得控除されるなど、大きなメリットがあるのが特徴です。

また、iDeCoは60歳まで原則として中途解約ができませんが、個人年金保険は中途解約が可能です。

保険で将来資金を準備しようと考えているあなたへ

マネイロでは将来のためのお金の診断・サービスを提供しています

▶オンライン無料相談:保険で本当に資産が増えるのか、プロが確認

▶3分投資診断:自分に合う投資がわかる

▶年金の基本と老後資金準備:30分の無料オンラインセミナー

個人年金保険は、貯蓄が苦手だけど、老後のための資産を計画的に作っていきたい人におすすめです。

また、定額タイプの個人年金保険は、変額タイプの個人年金保険に比べて商品の理解が比較的容易です。将来受け取る年金額も概ね決定しているので、投資初心者の人も加入しやすいかもしれません。

個人年金保険は、契約の条件によりますが、個人年金保険料控除の対象となるため、税金の控除枠を効果的に使いたい人にも向いています。

自身の資産運用に個人年金保険とNISAを加える時は、両方の特徴を活かせる組み合わせを考えるようにしましょう。

例えば、個人年金保険には定額タイプと変額タイプがありますが、安定的な運用を目指す人は定額タイプを検討しましょう。

定額タイプの個人年金保険は、安全性が重視される一般勘定で運用されています。一般勘定は債券の割合が多いので、個人年金保険と一緒にNISAを活用する場合は、株式や投資信託など、ややリスクの高い銘柄に投資をするのも一案です。

NISAでは、投資信託や株式、REITなど、さまざまな商品や銘柄を選ぶことができます。個人年金保険の特徴を踏まえて、お互いを上手く組み合わせることをおすすめします。

そもそも老後資金はいくら必要なのか、以下の計算式でまずは試算してみましょう。

①の支出は、食費、住居費、公共料金など、普段の生活で必要な額を算出してみましょう。また、②の収入については、老後の収入の柱となる年金額を当てはめます。

ちなみに、生命保険文化センターの「2022(令和4)年度 生活保障に関する調査」では、夫婦2人の最低日常生活費は23.2万円となっています。

上記の最低日常生活費を参考に、例えば、自営業の夫と専業主婦の場合は

となり、1ヶ月あたり9.6万円の不足、1年あたり約115万円の赤字になります。

老後生活の期間を25年とすると、赤字の累計は2880万円となるため、この額を目安に老後資金を準備する必要があります。

ただし、このシミュレーションは最低日常生活費です。生命保険文化センターの「2022(令和4)年度 生活保障に関する調査」によると、ゆとりある生活を送るためには、追加で平均14.8万円が必要です

上乗せの使い道として「旅行やレジャー」が最も多く、そのほか「日常生活の充実」や「趣味や教養」、「身内との付き合い」が続きます。時間にゆとりのある老後ならではの支出と言えるかもしれません。

(参考:2022(令和4)年度 生活保障に関する調査|生命保険文化センター)

老後資金をどのように準備するべきか、年代別にプロが詳しく解説します。

社会人になりたての20代は、他の世代と比較すると、保有資産額が少ない世代です。

貯蓄に回せるお金が少ないと、老後資金の準備は二の次になりがちですが、老後資金の準備は早めに始める方が有利です。

まずはライフイベントに対応できる資産づくりを優先させ、老後の準備は生活防衛費が貯まった後に始めましょう。

当面の生活に必要なお金は、生活費6ヶ月分があれば安心です。お金が貯まったら、少額から始められる積立投資で、時間を味方につけた資産運用を始めていきましょう。

30代は結婚や出産、住宅の購入など、大きなライフイベントを経験しつつ、収入面も増加していく時期です。万が一に備える保険に加入し、無理のない範囲で積立投資をしながら老後資金を貯めていきましょう。

40代は、仕事で責任のある立場につくことが多く、これに伴い収入が増える時期ではありますが、教育資金や住宅資金など、まだまだ出費が多い時期です。

そのため、老後に向けた資産運用では、長期の積立投資を基本にして、成長性のある世界株式ファンドなどに投資を行うのも一案です。

また、当面使わないまとまった資金があれば、債券などに投資をして安定的な資産運用を目指しましょう。

老後資金について現実的に考え始める時期でもあるので、今のうちに家計の収支をきちんと把握しておくことも大切です。

50代は、具体的に老後資金のことを考える時期です。教育費の負担が減り、住宅ローンの返済ももうすぐ終わるので、老後生活に向けた貯蓄を加速させる人も多いかもしれません。

50代は老後まで10年を切る時期なので、積極的に運用している資産の一部は安定的な債券などへ、段階的に切り替えていきましょう。

積立投資は60歳を迎えたからといって、止める必要はありません。長く続ければ続けるほど、複利の効果で資産が尻上がりに増えていくので、お金に余裕があり、自分で資産の管理ができるのであれば運用を続けることも検討しましょう。

「老後資金の準備方法を専門家に相談したい」「自分に合った資産運用を知りたい」という人も多いでしょう。

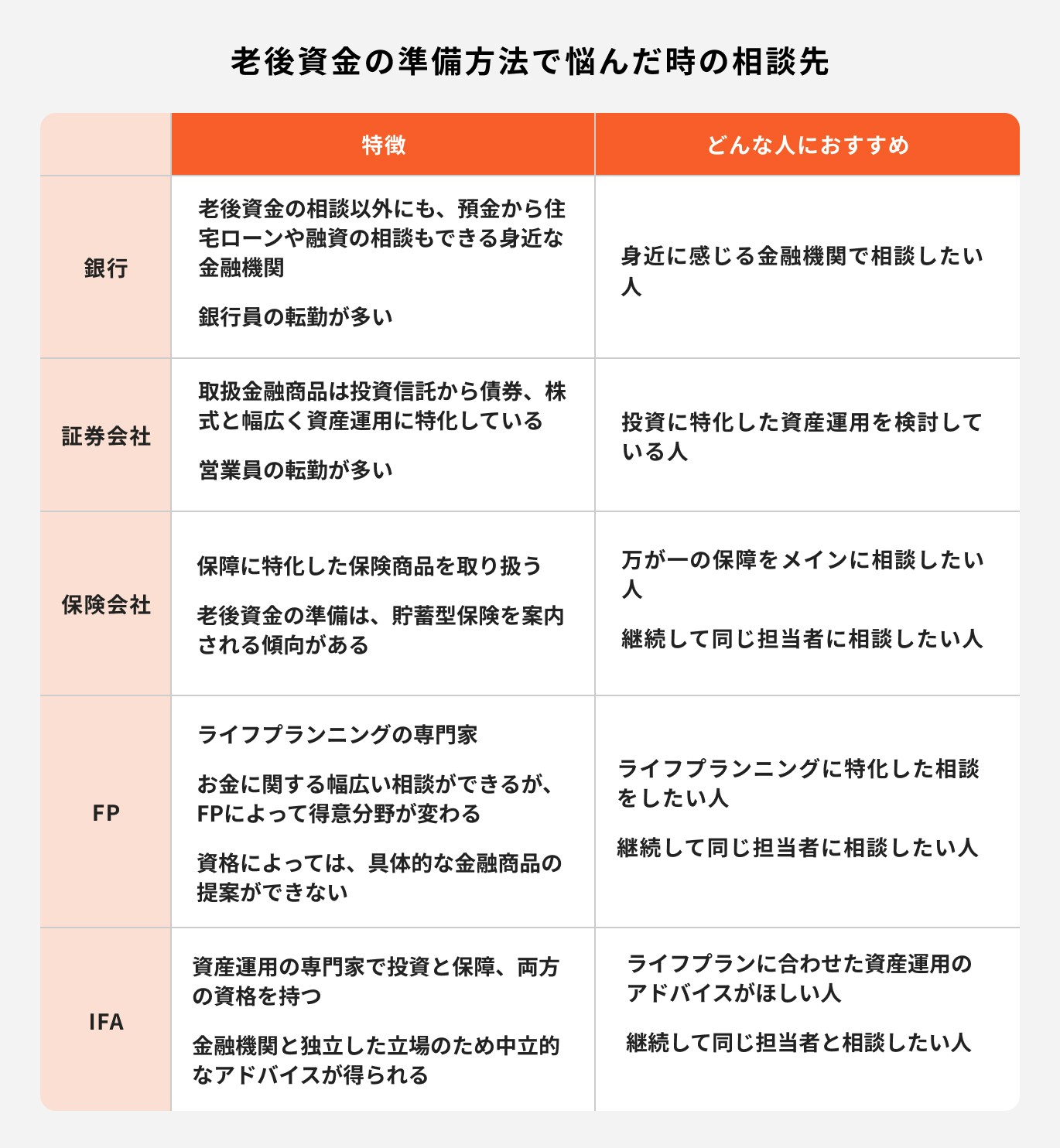

老後資金の準備に悩んだ時は、お金の専門家へ相談してみましょう。相談先には以下があります。

老後のお金のことで悩んだら、銀行や証券会社、保険会社などに相談してみると良いでしょう。また独立系FP、IFAなど、特定の金融機関に属さないアドバイザーに相談することも可能です。

金融機関の営業職員のなかにも資格保有者が多く、さまざまなお金の相談に対応できるのがFP(ファイナンシャルプランナー)です。

ただし、FPのみの資格では具体的な金融商品の提案ができないので注意が必要です。

IFA(独立系ファイナンシャルアドバイザー)は、中立的な立場でお金に関するさまざまな提案ができるアドバイザーです。IFAは金融商品仲介業者なので、投資信託や株式などの取り扱いが可能です。

独立系FPやIFAには転勤がないので、継続して同じ担当者に相談したい人に向いています。

いざ資産運用をスタートしようとしても、自分ひとりでは何から始めたら良いかわからない時もあります。

そんな時は、顧客の悩みや希望を丁寧にヒアリングしてくれるIFAに相談してみてはいかがでしょうか。

IFAは独立系ファイナンシャルアドバイザーとも呼ばれ、中立的な立場で、お客様の相談に乗ることができるアドバイザーです。

IFAは特定の金融機関に所属していないため、販売上のしがらみがありません。そのため、各社のさまざまな金融商品を提案することが可能です。

また、保険募集人資格を保有するIFAであれば、保険商品の提案もできるので資産運用の選択肢が広がるでしょう。

マネイロは、はたらく世代向けのお金の診断・相談サービスです。

マネイロに在籍しているIFA(独立系ファイナンシャルアドバイザー)はマネイロコンシェルと呼ばれ、投資や運用だけでなく、保険にも詳しいアドバイザーです。

マネイロコンシェルに相談すると、相談者のお金の悩みに合わせて具体的な金融商品の提案を受けることができます。

相談はオンラインが中心で、土日祝日も相談可能です。商品の購入までのサポートにとどまらず、購入後のフォローもマネイロコンシェルがサポートいたします。

転勤もなく、同じ担当者に継続して相談できるため、安心してお金の相談ができるのがマネイロの特徴です。

NISA、個人年金保険の特徴やメリット・デメリットを確認することで、それぞれの活用方法が見えてくるでしょう。

NISAか個人年金保険のどちらかを選ぶのではなく、目的ごとに上手く組み合わせることで資産の分散にもつながります。

NISAは証券会社や銀行で口座開設ができ、個人年金保険は保険会社や保険代理店で加入することになります。

そのため、同時に始めることにハードルを感じる方は少なくはありません。

しかし、投資と保障の両方の資格を持ちNISAと個人年金保険のどちらも取扱いのあるIFAなど投資のプロといっしょに始めるとスムーズです。

この機会にIFAに老後資金の準備を相談してみてはいかがでしょうか。

保険で将来資金を準備しようと考えているあなたへ

マネイロでは将来のためのお金の診断・サービスを提供しています

▶オンライン無料相談:保険で本当に資産が増えるのか、プロが確認

▶3分投資診断:自分に合う投資がわかる

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

神戸市外国語大学卒業後、外資系生命保険会社、都市銀行にてリテール営業、法人営業に携わる。遺言信託など資産承継ビジネスに強み、表彰歴あり。その後は長年の金融機関勤務経験を活かし、金融メディアに転職。記事執筆や編集などを担当。現在はフリーランスとして活動中。AFP、FP2級、証券外務員一種を保有。

みずほ証券(入社は和光証券)では、20年以上にわたり国内外株、債券、投資信託、保険の販売を通じ、個人・法人顧客向けの資産運用コンサルティング業務に従事。2021年に株式会社モニクルフィナンシャル(旧:株式会社OneMile Partners)に入社し、現在は資産運用に役立つコンテンツの発信に注力。1級ファイナンシャル・プランニング技能士、一種外務員資格(証券外務員一種)保有。