関連記事

どっちが正解?と迷ったら。保険も投資もわかるプロに相談

「変額保険と投資信託の違いは?どっちが良い?」と将来の資金づくりに備えて検討している人も多いのではないでしょうか。

変額保険は万が一に備える保障が準備できるだけでなく、将来の資産形成も可能な金融商品です。一方、投資信託は投資家から集めた資金を専門家が株式や債券などに分散投資を行う金融商品で、変額保険に備わっている保障機能はありません。

本記事では「変額保険と投資信託、運用するならどっちが良い?」と悩んでいる人に向けて、2つを比較しながら自分に合った金融商品の選び方について投資のプロがわかりやすく解説します。

保険で将来資金を準備しようと考えているあなたへ

マネイロでは将来のためのお金の診断・サービスを提供しています

▶オンライン無料相談:保険で本当に資産が増えるのか、プロが確認

▶3分投資診断:自分に合う投資がわかる

▶賢いお金の増やし方がわかるセミナー:資産運用の基本知識から学ぶ

「銀行で将来に向けた資産づくりの相談をしたら、保険を提案された」、このような経験がある人も多いのではないでしょうか。

保険は主に万が一の保障を目的として加入する金融商品ですが、終身保険や変額保険のように資産形成にも活用できる商品があります。

なかでも変額保険は保険料の一部を投資信託などで運用でき、積極的な資産づくりを行うことが可能です。

このように、保険には投資の要素を含む商品など、さまざまな商品が存在します。それぞれの保険商品の違いを理解しておけば、投資信託なども含めて、より自分に適した商品を選んで資産形成を行うことができるでしょう。

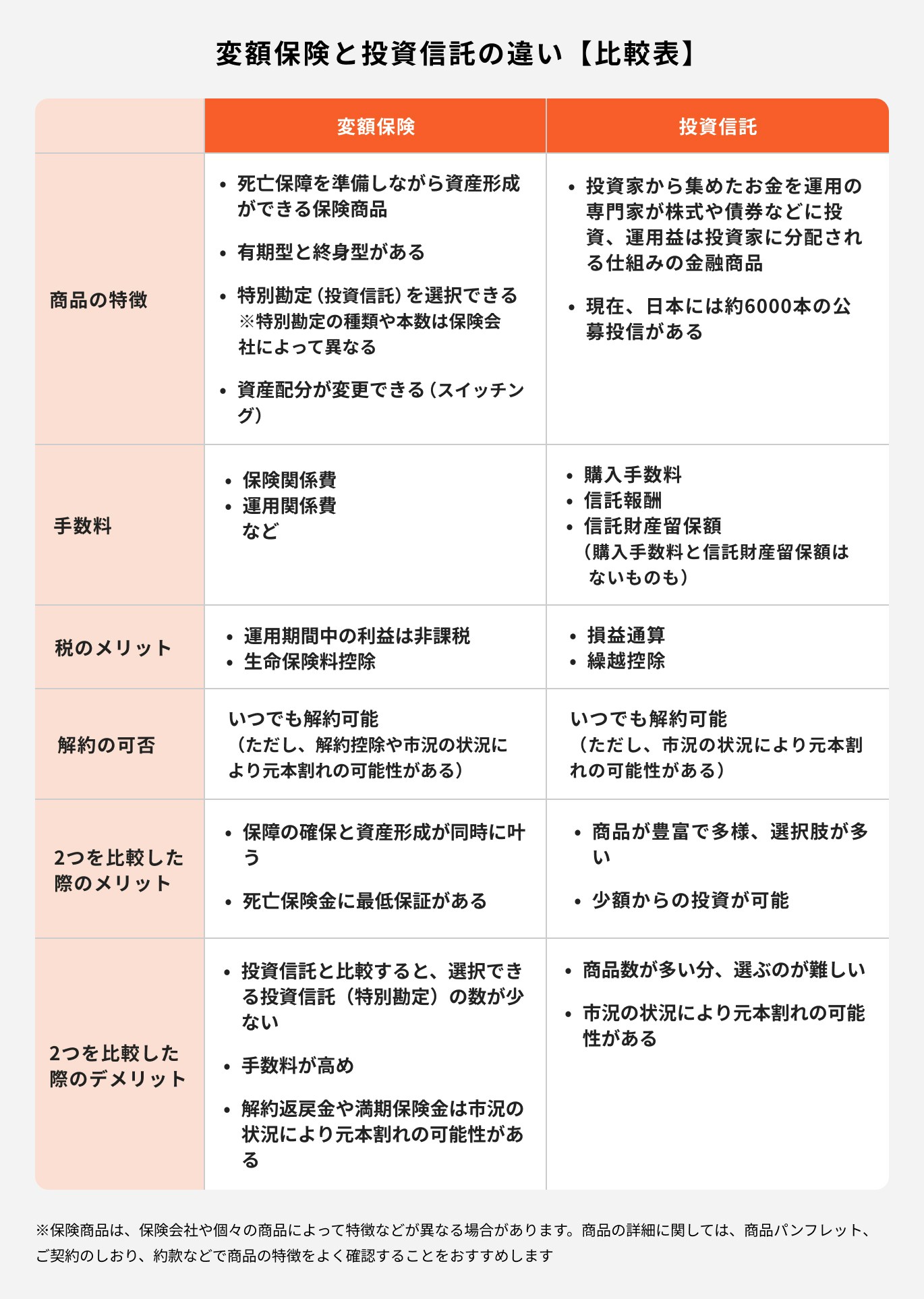

変額保険と投資信託は、それぞれ異なる金融商品に分類されますが、変額保険の保険料の一部が特別勘定(投資信託)で運用されているため、同じ仕組みを持つ金融商品とも言えます。

それぞれの特徴について、以下の図を参考に詳しく見ていきましょう。

まずは投資信託と変額保険、それぞれの特徴について解説します。

投資信託は、投資家から集めたお金をひとつにまとめ、運用の専門家が株式や債券などに投資、運用する金融商品です。運用で得られた利益は投資額に応じて投資家に分配されます。

現在、国内で流通している公募投信の数は約6000本で、運用対象が異なるバラエティに富んだ投資信託が数多く設定されています。

組み入れ銘柄には期間投資家向けの銘柄や株価が高い銘柄も含まれており、個人では購入しにくい銘柄にも分散投資が可能です。

気をつけたいのは、投資信託は株式や債券に投資をしているため、さまざまなリスクがある点です。元本保証ではないことは理解しておきましょう。

投資信託は証券会社や銀行などで購入できますが、ラインナップは金融機関によって異なります。特にネット証券などは、他の金融機関と比較して商品数が多いのが特徴です。

(参考:統計データ A-2投資信託の全体像|一般社団法人 投資信託協会)

保障を準備しながら、同時に資産形成もできる保険商品のこと

支払われた保険料から保障に関する費用を差し引き、残りの金額を特別勘定(投資信託)で運用する仕組みで、運用が好調だと保険金額が増加します。

一方、運用が不調な場合は、解約返戻金や満期保険金が既払込保険料を下回る可能性がありますが、死亡保険金に関しては基本保険金額が最低保証されています。

変額保険の特別勘定は保険会社によってラインナップが異なり、多くは複数設定されています。自分自身で選択することができ、途中で資産配分を変更することもできます。

保険期間には「有期型」と「終身型」があり、有期型は一定の期間、終身型は解約するまで一生涯保障と運用が継続します。

そのため、終身型は保険料を払い終えた後も、定期的に運用状況を確認しておくことが大切です。

投資信託の手数料は

の3種類があります。

購入手数料と信託財産留保額は、銘柄や販売会社によっては無料の場合もあります。信託報酬は投資信託の運営や管理に必要な費用で、信託財産の中から毎日差し引かれています。

これらの費用は運用効率にも関係してくるため、目論見書等で確認しておきましょう。

一方、変額保険にかかる手数料はさまざまありますが、主に

などがあります。

変額保険は保障だけでなく、資産運用に関する費用も必要なので、手数料負担はその分増えることになります。

また、上記以外の費用に、10年未満の解約時に必要な解約控除、満期金等を年金で受け取る場合に必要な手数料などがあります。

投資信託と変額保険は、いつでも解約が可能です。ただし、いずれの商品も運用に関するリスクがあり、市況の状況などによっては元本割れをする可能性があります。

特にリスクとリターンが安定していない運用初期に解約すると、複利の効果が十分に得られていないため、元本割れの可能性が高まります。

さらに変額保険は10年以内の解約の場合、解約控除といって、返戻金から一定額が差し引かれるため注意が必要です。

投資信託や株式の売買損益、分配金は特定口座内で損益通算が可能です。特定口座(源泉徴収あり)では取引の都度、自動的に損益を計算、納税まで行うため、原則として申告する必要はありません(※)。

また、1年間の取引でマイナスが生じた場合、確定申告をすれば最長3年間、繰り越して控除をすることができます。

一方、変額保険は、一般生命保険料控除の対象となっており、年末調整や確定申告をすれば税金が還付されます。

旧契約と新契約で控除額が異なりますが、新契約の場合、控除できる金額は所得税で最大で4万円、住民税は最大で2万8000円です。

※他の金融機関の取引と通算する場合などは確定申告が必要

商品数が多く、さまざまな投資対象に少額投資できるのが投資信託のメリットです。

各ファンドには少なくとも数十以上の銘柄が組み入れられており、個人でそれぞれの銘柄を購入すれば大きなお金が必要ですが、投資信託であれば少額で多くの銘柄に分散投資をすることができます。

一方、変額保険のメリットは保障を確保しながら資産運用ができる点です。運用をしていても基本保険金が最低保証されるため、ファミリー世帯にとっては安心材料になるでしょう。

変額保険、投資信託ともにデメリットに挙げられるのは元本保証がない点です。両方とも、市況の影響を直接受けるリスク性商品なので、状況によっては運用中に含み損を抱える可能性があります。

また、変額保険は保障機能と運用機能の両方が備わっているため、両方の手数料が必要となります。運用や管理のコストが多くなるほど、運用効率も低下しやすい点は注意が必要です。

変額保険、投資信託ともに、銘柄の選択肢が多い金融商品でもありますが、投資信託に関しては、国内で購入できる公募投資信託は約6000本に上ります。そのため、人によっては商品の選びづらさも感じるかもしれません。

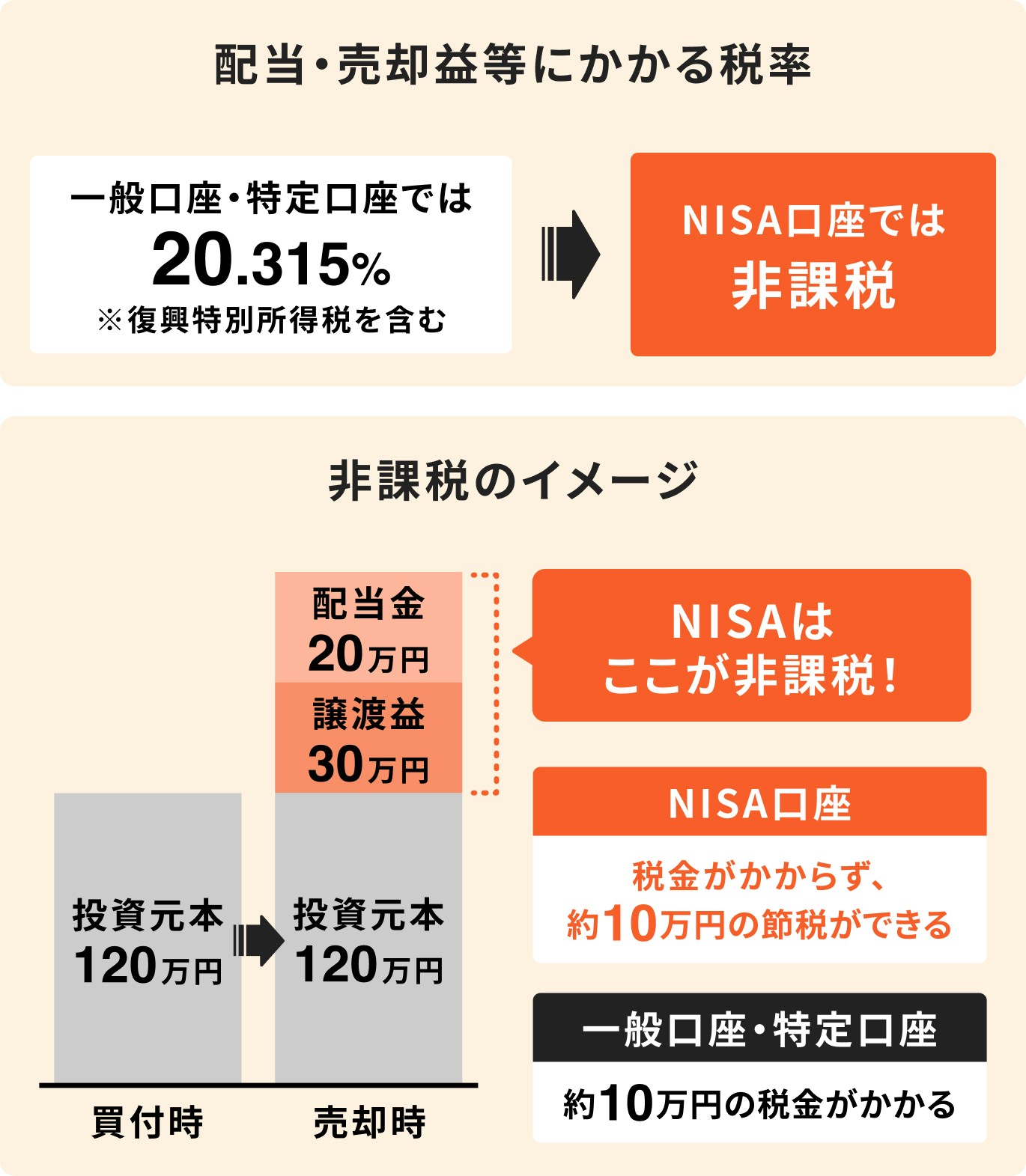

NISAは少額投資非課税制度のことで、NISA口座で運用して得られた利益が非課税になる制度です。投資信託は金融商品の名称であり、NISAは制度である点を理解しておきましょう。

NISA口座での取引は税のメリットが受けられるものの、投資をする上でのルールがあります。

そのため、特定口座や一般口座を通じて投資信託などを購入する場合と比較すると、投資金額や購入可能商品に制約があり、これらの制約をデメリットとして感じるかもしれません。

通常の投資信託の取引は、特定口座や一般口座を通じて行い、得られた利益は課税対象になります。

NISAのような売買の制約はないので、自由に取引ができる点はメリットと言えるでしょう。

投資に慣れてきたら、非課税口座と特定口座の使い分けを考えて、計画的に投資を行うと良いでしょう。

変額保険は、老後に向けた資産形成を行いながら、万が一の保障も準備したい人に向いています。

特に子育て中で大きな保障が必要なファミリー層は、資産形成の観点からも、選択肢のひとつとして検討してみましょう。

変額保険は運用成果に応じて、死亡保険金、解約返戻金、満期保険金が変動する保険ですが、死亡保険金には最低保証があります。保障が必要な世帯にとって、万が一の場合に最低限受け取れる金額が決まっていることは安心材料にもなるでしょう。

運用が好調であれば、解約返戻金や満期保険金が増え、老後生活を支える資産にもなります。

また、変額保険の中には、介護特約が付いた変額保険もあります。将来の介護リスクに備えるための変額保険で、所定の介護状態に該当すると保険金が受け取れます。

世帯の多様化が進む中、自分のニーズに合わせた商品を選ぶことができるのも、変額保険のメリットのひとつと言えます。

投資信託には保障機能がないため、投資信託が向いているかどうかは、万が一の事態に対応できる貯蓄や保障を準備できているかがポイントになります。

投資信託は長期運用によって、年月の経過とともに資産が尻上がりに増えていくことが期待できる反面、リスクやリターンが安定しない投資初期は含み損を抱えることもあります。

運用成果が得られておらず、十分な貯蓄がない状況で万が一が起こると、お金を工面する必要にせまられ、資産を減らす事態にもなりかねません。

投資信託で運用するなら、預貯金が十分にある人や万が一に備えられる保険に加入している人が向いているでしょう。

投資信託で資産運用するなら、NISAの活用がおすすめです。

通常の一般口座・特定口座の売却益等には20.315%の税金がかかります。しかし、NISA口座を通して投資信託を運用した場合は非課税になります。

例えば配当金20万円、売却益30万円の場合、一般口座・特定口座では約10万円の税金がかかりますが、NISA口座で取引した場合は税金がかかりません。

資産運用は目的に応じて商品を選択するようにして、できる限り投資商品と保険商品を組み合わせて保有することをおすすめします。

投資信託は長期間、投資を継続することでリスクやリターンが安定しやすくなる金融商品です。したがって、すぐに資産が大きく増える可能性は低く、投資初期や市況が悪化した時に万が一が起こると、資産を取り崩して対応する必要があります。せっかく築き上げた資産が大きく目減りするかもしれません。

保険に加入しておけば、万が一の事態にも保険金で対応することができ、資産の減少を防ぐことができます。積立投資も継続しやすくなり、資産形成がスムーズに進みやすくなります。

資産運用を行う目的別に、変額保険と投資信託の選び方をプロがわかりやすく解説します。

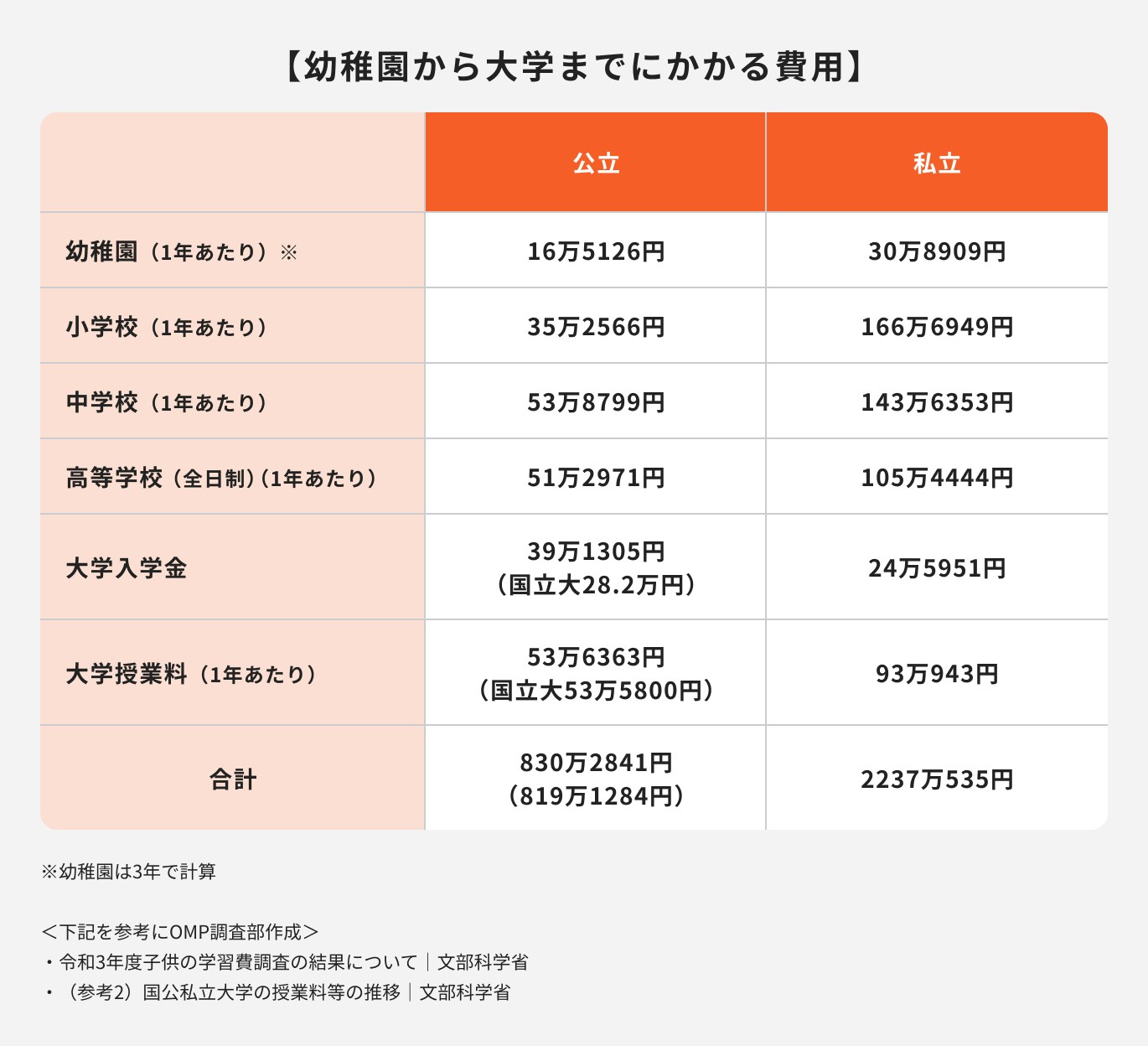

子どもの教育資金づくりには、預貯金、終身保険、債券、学資保険などが向いています。これらの商品に共通する特徴は、比較的流動性が高く、学資が必要な時期に資産がいくらになっているか見当がつくという点です。

例えば、円建ての終身保険は、加入前に〇年後の解約返戻金を設計書などで確認することができ、債券も償還期間があらかじめ決まっています。

一方、預貯金は流動性が高く、自由に引き出せる点がメリットの金融商品です。

変額保険や投資信託は、これらの商品とは性質が異なるリスク性商品です。学資が必要な時期に確実に資産が増えているとは限らないため、教育資金づくりには向いているとは言えません。

(参考:令和3年度子供の学習費調査の結果について|文部科学省)

(参考:(参考2)国公私立大学の授業料等の推移|文部科学省)

教育資金は使う時期がある程度決まっているお金です。そのため、投資をしても運用の成果がいつ、いくらになるか決まっていない投資信託など、リスク性商品は避けるようにしましょう。

NISAやiDeCoも同様で、これらは投資信託などで運用を行う必要がある非課税制度です。

NISAは解約が自由ですが、学資が必要な時期に運用の成果が十分に得られるとは限りません。

iDeCoは老後の資産形成向きの制度なので、原則60歳まで引き出せない仕組みです。したがって教育資金づくりには向いていません。

老後資金づくりを考える時は、まずは自分に必要な老後のお金を計算することから始めましょう。その上で老後までの年数、自分のリスク許容度などを踏まえ、どちらの商品で運用するか決めるようにします。

必要金額が大きい場合は、投資信託や変額保険、両方を選択肢に入れて検討してみましょう。

投資信託や変額保険を活用して積立投資を行う場合は、できる限り運用期間を長く確保することが大切です。複利効果を活かしやすくなり、目標を達成しやすくなります。

長い人生において、長期運用を続けることは意外と難しいものです。万が一の事態が起こると、投資が中断することもあるため、できれば保険に加入して、投資を継続するための対策を講じておくことも大切です。

万が一が起こったらどんな保障が必要になるか、運用と保障をセットにして考えておきましょう。

将来のための資産づくりは、投資信託に投資するだけでなく、保険商品を組み合わせた方が効果的です。

しかし、どのような商品を実際に組み合わせたら良いか、どのような配分で保有したら良いかなど、自分の知識だけで決めるのは難しいかもしれません。

悩んでいる間に運用に必要な時間を失ってしまうことにもなりかねないので、解決策を自分で見つけられない場合は、早めに専門家に頼ることをおすすめします。

将来のお金に関する相談は、金融機関の営業社員、FP、IFAが向いていますが、その中でも投資信託や株式、保険商品の販売資格を保有し、中立の立場でアドバイスができるIFA(独立系ファイナンシャルアドバイザー)が良いでしょう。

投資信託や保険など、金融商品は種類が多く、どれを選べば良いのか迷ってしまうことも少なくありません。

と悩んでいる方には、プロと一緒に比較しながら考えられるマネイロの無料相談がおすすめです。

マネイロでは、特定の金融機関に縛られない中立的な立場のアドバイザーが、あなたの目的や状況に合った選び方をサポートします。投資と保険、両方の視点からメリット・デメリットをわかりやすくお伝えします。

一人で悩まず、ぜひマネイロの無料相談で、あなたにぴったりの資産運用プランを見つけてください。

資産運用を考える時、投資信託か変額保険、どちらを選ぶべきか迷う人もいるかもしれません。

投資信託と変額保険は、ともに将来の資産形成ができる商品ですが、どちらの商品を選ぶかは、人によって異なります。商品の仕組みを正しく理解した上で、自分の目的に合った商品を選ぶようにしましょう。

特に投資信託を選択する場合は、同時に保険の加入も検討することをおすすめします。

投資信託と保険商品を組み合わせて保有すれば、万が一が起こっても保険金で対応できるため、家計のために投資を中断する必要が無くなります。結果的に長期投資を実現しやすくなるでしょう。

どのような商品を選んだら良いか、わからない時は投資信託や保険に詳しい専門家に相談してみてはいかがでしょうか。

保険で将来資金を準備しようと考えているあなたへ

マネイロでは将来のためのお金の診断・サービスを提供しています

▶オンライン無料相談:保険で本当に資産が増えるのか、プロが確認

▶3分投資診断:自分に合う投資がわかる

▶賢いお金の増やし方がわかるセミナー:資産運用の基本知識から学ぶ

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

神戸市外国語大学卒業後、外資系生命保険会社、都市銀行にてリテール営業、法人営業に携わる。遺言信託など資産承継ビジネスに強み、表彰歴あり。その後は長年の金融機関勤務経験を活かし、金融メディアに転職。記事執筆や編集などを担当。現在はフリーランスとして活動中。AFP、FP2級、証券外務員一種を保有。

みずほ証券(入社は和光証券)では、20年以上にわたり国内外株、債券、投資信託、保険の販売を通じ、個人・法人顧客向けの資産運用コンサルティング業務に従事。2021年に株式会社モニクルフィナンシャル(旧:株式会社OneMile Partners)に入社し、現在は資産運用に役立つコンテンツの発信に注力。1級ファイナンシャル・プランニング技能士、一種外務員資格(証券外務員一種)保有。