関連記事

»将来のための投資、何から始める?3分で診断

「新NISAは子ども名義で利用できる?」「ジュニアNISAの資産は2024年以降どうすればいい?」と、子どもの将来資金づくりにNISAを活用できるか悩んでいる人も多いでしょう。

2024年に新NISA(新しいNISA)がスタートしたことに伴い、ジュニアNISAは制度廃止となり、新NISAの利用対象は18歳以上に限定されました。

そのため、現在の制度では子ども名義で新たにNISA口座を開設することはできません。

一方、子ども向けのNISAとして、つみたて投資枠に限り年齢制限を撤廃し、0歳から利用可能とする制度が、2026年度の税制改正に盛り込まれました。

本記事では、「NISAを活用して子どもの将来資金は準備できるのか」「現在保有しているジュニアNISAの資産はどう対応すればいいのか」について、投資のプロがわかりやすく解説します。

※本記事では2023年までのNISA制度を「旧NISA」または「旧制度」、2024年から始まった新しいNISAを「新NISA」または「新制度」と表記しています

教育資金づくりやNISAが気になるあなたへ

お金の基本がわかる無料コンテンツをご利用いただけます

▶教育資金の賢い準備:人生の三大資金について解説

▶NISAで始める資産運用の基本:専門家が解説する30分のWebセミナー

▶教育資金オンライン相談:専門家にスマホで直接相談

2023年までの旧NISAには、未成年が利用できる「ジュニアNISA」がありましたが、2024年からスタートする新NISAにジュニアNISAの仕組みは引き継がれず、2023年末でジュニアNISAは廃止となっています。

新NISAを利用できるのは18歳以上の成人であることから、現行のNISA制度下では18歳未満の子ども名義でNISA口座を開設して運用することはできません。

教育資金作りに新NISAを活用するなら、親自身が自分のNISA口座を開設して、自ら運用することになるでしょう。

旧制度のジュニアNISAは2023年末で廃止となりました。

2024年以降、ジュニアNISAの資産はどのように管理すれば良いのか、詳しく見ていきましょう。

ジュニアNISAの廃止に伴い、2024年以降、非課税期間が終了する資産に関しては、新しく設定される「継続管理勘定」に自動移管され、成人になるまで非課税で保有することができます。

非課税期間中に成人年齢に達した場合は、期間終了後、資産はそのまま課税口座(特定口座など)に移管されます。

2024年以降、ジュニアNISAで運用している資産は非課税で自由に引き出せるようになります。

ただし、成人年齢に達する以前に払い出しを行う場合は、ジュニアNISA口座で保有している資産はすべて払い出し、ジュニアNISA口座を閉鎖する必要があります。

資産の一部だけを引き出すことができない点には注意が必要です。

ジュニアNISAでは、成人まで運用を続けると、成人となったタイミングで自動的にNISA口座が開設され(※)、一般NISAへ資産を移管(ロールオーバー)することができました。

2024年以降は、新NISAへの制度変更に伴い、成人を迎えた時にジュニアNISAで保有している金融商品は、非課税期間終了後、特定口座(または一般口座)に払い出しされます。

新NISA口座へ移管することができないため、注意しましょう。

※18歳である年の1月1日

ジュニアNISAが2023年で終了するため、子ども名義で投資する方法があるのかと考える人もいるでしょう。

結論から言えば、子ども名義で投資することは可能です。

例えば、投資信託であれば、子ども名義の証券口座を法定代理人(両親など)が開設して、成人するまでの間に親などが代わって管理を行うことが可能です。

ただし、子どもが成人すると、親が勝手に投資商品を売却したり引き出すことはできなくなる点には注意が必要です。

証券会社では、18歳未満の子どもでも「未成年口座」を開設すれば、株式や投資信託などに投資できます。未成年口座には、特定口座(源泉徴収あり・なし)と一般口座があり、基本的な仕組みは成人と同じです。

口座の管理や取引は、原則として親権者が代理で行います。多くの場合、子ども自身が自由に売買することは制限されていますが、証券会社や子どもの年齢によっては本人の取引が認められることもあります。

あくまで親権者が管理責任を負い、子ども名義で資産を形成する仕組みである点が特徴です。

未成年口座は親が管理するため、長期的な視点で計画的に運用しやすい点がメリットです。一方で、管理の手間がかかるほか、運用の責任を親が負うことになります。

注意点として、子どもの口座への入金は、原則としてその都度「贈与」とみなされます。 子ども自身が口座の存在を知らないまま親が運用し続けると、将来的に「名義預金(親の資産)」と判断され、相続税の対象になるリスクがあります。

贈与契約書を作成するなど、税務上の実態を整えたうえで利用することが重要です。

「NISAを活用して子どもの将来資金を準備したい」「NISAでどのくらいお金が増える?」と、教育資金を作るうえでNISAを検討している人も多いでしょう。

あらためてNISAについての基本知識を理解しつつ、本当に教育資金を準備できるのか、考えていきましょう。

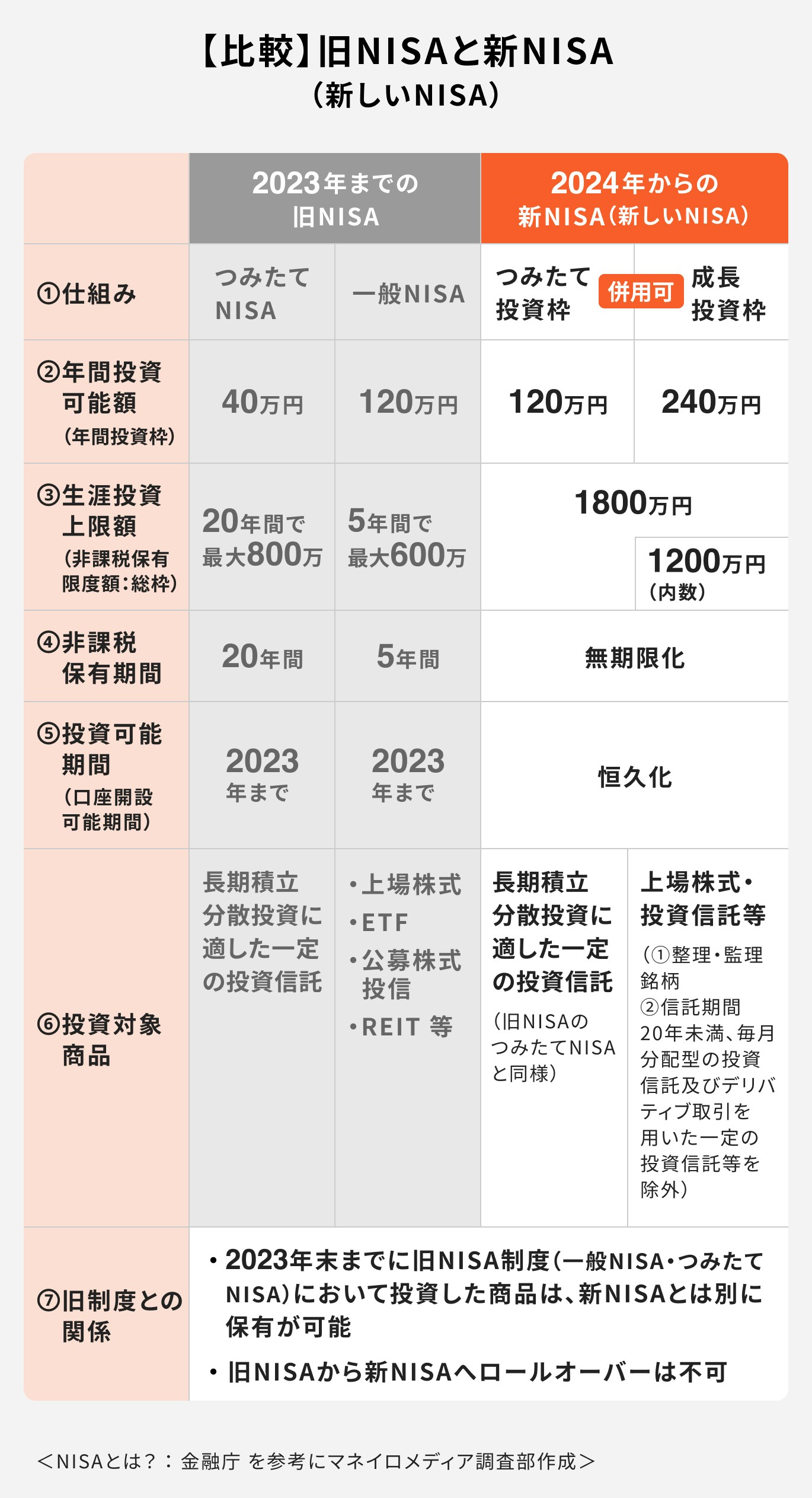

NISAは2024年から新NISA(新しいNISA)となり、年間投資可能額や非課税保有期間などが変わりました。

主な変更点、制度の内容について詳しく見ていきましょう。

旧NISAの非課税保有期間はつみたてNISAは20年、一般NISAは5年となっており、期限が設けられていました。

2024年からの新NISAではつみたて投資枠と成長投資枠のいずれも非課税保有期間の制限がなくなり、無期限化されます。

旧NISAよりも、長期的な視点をもって、資産を効率的に運用できる制度となりました。

旧制度のつみたてNISAと一般NISAの投資可能期間(口座開設期間)は数回の法改正を経て、つみたてNISAは2042年まで、一般NISAは2028年まで、制度として運用される予定でした。

しかし、2024年にスタートした新NISAにより、投資可能期間が恒久化されたため、旧制度のように限られた期間内で投資をスタートさせる必要はなくなりました。

期限を気にすることなく、いつからでも投資を始めることができるのはメリットと言えるでしょう。

2023年までの旧NISAと比べると、新NISAでは年間投資可能額と生涯投資上限額が大幅に拡大しています。

つみたて投資枠の年間投資可能額は120万円、成長投資枠では240万円となり、この2つの投資枠を併用すると、合計で年間360万円までの投資が可能となります。

また、生涯投資上限額は1800万円となり、成長投資枠の利用に関しては、1800万円のうち1200万円までとなります。

2023年で終了する旧NISAではつみたてNISAと一般NISAのどちらかを選択して、投資をする必要がありました。

一方、2024年からスタートする新NISAでは、旧制度を引き継ぐつみたて投資枠と成長投資枠の併用が可能になります。

新NISAを活用するうえで、さまざまな方法が考えられますが、

などは、両枠を積極的に活用していくと非課税のメリットを得やすくなるでしょう。

世界的なインフレ傾向を受けて、物価上昇が続く最中ではありますが、預貯金の金利上昇に関しては、未だ実現しにくい状況が続いています。

少しでも資産を増やすために、教育資金の準備としてNISAを利用しようと考える人もいるでしょう。

しかし、NISAを利用した教育資金の準備には注意が必要です。

投資信託や株式などの金融商品には、さまざまなリスクがあるため、下記の注意点をよく理解しておくことが大切です。

新NISAで購入できる金融商品は、長期投資に適した投資信託や上場株式、ETFです。

これらの金融商品は市況の動きに応じて、評価額が日々変動するリスク性商品です。したがって、運用中に元本割れの可能性があることを理解しておきましょう。

特に気をつけたいのは、リーマンショックのような大きな金融危機が起こった場合です。

運用するお金の使用時期が間近に迫っているのに、大きく資産が目減りしていると、引き出すに引き出せない状況に陥る可能性も考えられます。

NISAを通じて投資したお金は運用状況によって日々増減します。そのため、よく吟味して投資商品を選んだとしても、将来の運用成果がどうなるかは誰にもわかりません。

教育資金のために投資を始めたとしても、必要な時期に、目標としていた成果が得られるかは約束されているわけではないのが運用の難しいところです。

使用時期が決まっているお金の投資は、特に慎重に行うことが必要です。

投資した資産は日々増減します。下落局面では不安心理が働き、どこまで下がるかわからないという不安から、損したまま解約しようと思ってしまう場面もあります。

一方、利益が出ていた場合、さらに利益が増えるかもしれないと、このまま保有しようと思いながら売却のタイミングを逃してしまうこともあります。

特にNISAは期限が決まっていない分、売却の判断が難しい一面があります。基本的には長期保有でじっくり資産を増やすことを念頭におくことが重要です。

教育資金づくりやNISAが気になるあなたへ

お金の基本がわかる無料コンテンツをご利用いただけます

▶教育資金の賢い準備:人生の三大資金について解説

▶NISAで始める資産運用の基本:専門家が解説する30分のWebセミナー

▶教育資金オンライン相談:専門家にスマホで直接相談

ジュニアNISAは2023年で終了するため、預貯金か保険か、あるいは新NISAを活用すべきかなど、教育資金の準備方法について悩む人も多いのではないでしょうか。

教育資金を貯める方法について、投資のプロがわかりやすく解説します。

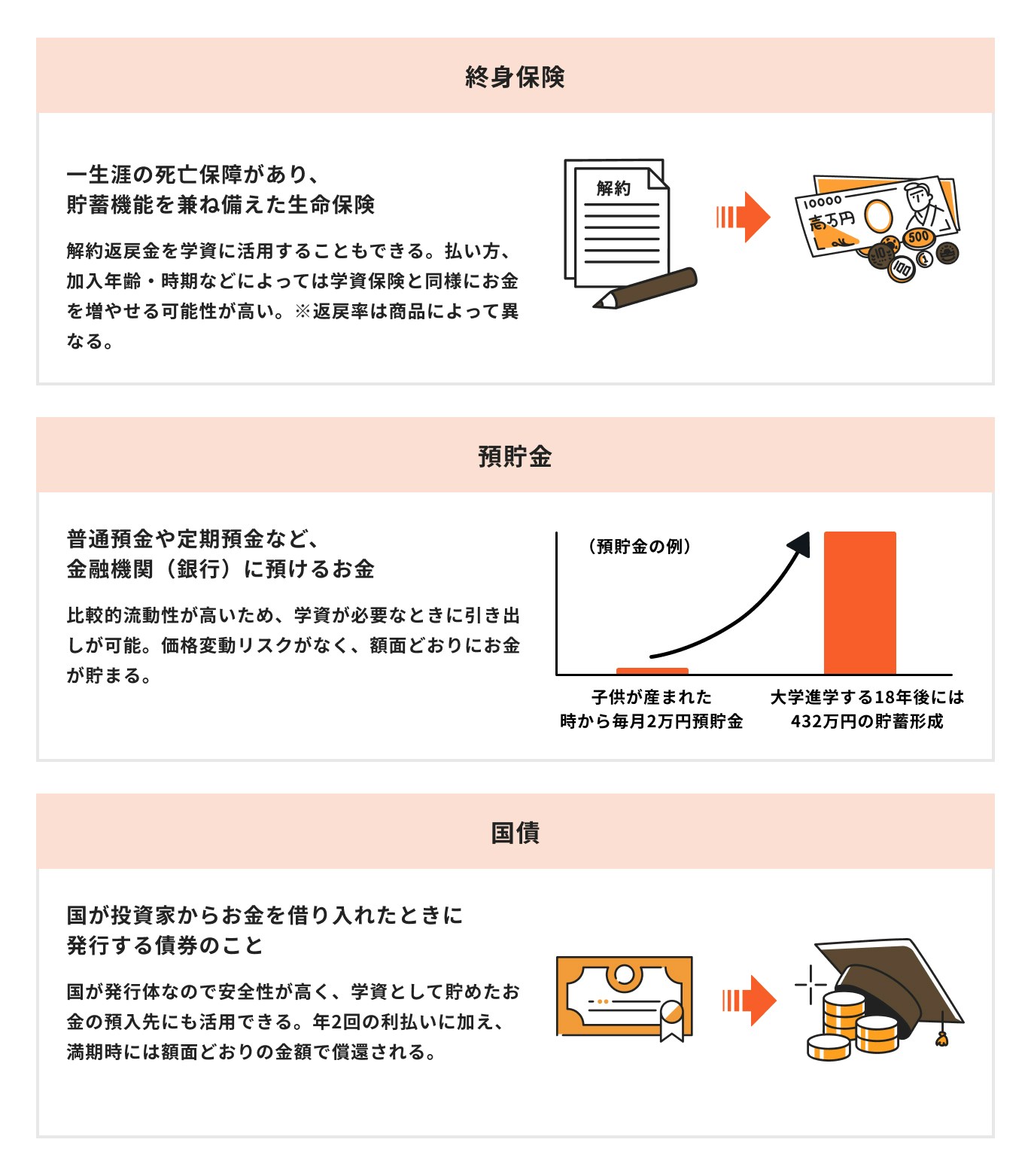

手軽に預け入れできる預貯金で教育資金を堅実に貯めている人も多いかもしれません。

預金でお金を貯めるメリットは、元本割れの心配がないことや、いつでもお金を引き出せることです。

一方で、低金利が続く中、お金を預けても増えにくいことがデメリットとして挙げられます。物価上昇がこのまま続くと、お金の価値が減少してしまう点も懸念されます。

終身保険とは、一生涯の死亡保障と貯蓄性を兼ね備えた生命保険です。子どもがいる世帯の場合、両親の一方が契約者・被保険者となって加入する場合が一般的です。

万が一の際は、受取人に死亡保険金が支払われ、残された家族の生活費などに使うことができます。

保険を途中で解約すると、責任準備金の一部を解約返戻金として受け取ることができ、受け取ったお金は教育資金としても活用することも可能です。

終身保険は学資保険よりも柔軟に活用でき、保険料の払い方などによっては学資保険よりも効率よく資産形成ができる可能性があります。

教育資金準備といえば、学資保険と考える方は少なくないでしょう。学資保険は将来の教育資金を確実に貯めるための方法として、一般的には預貯金の代わりとして活用されます。

預貯金よりも効率的にお金は増やせるものの、現在は低金利の影響で、学資保険のみの資産形成では大きくお金を増やしにくいのが現状です。

学資保険を活用することも一案ですが、インフレリスクに対応するためにも、将来のライフプランに合わせた複数の貯蓄方法を検討してみましょう。

国債は国が発行する債券のことです。個人が活用しやすい債券として「個人向け国債(固定3年・固定5年・変動10年)」や「利付国債(2年・5年・10年)」があります。

利息は年2回付与され、満期時は額面通りの金額が償還されることから、学資保険の代わりとして活用しやすい金融商品です。

利付国債は途中で解約をすると元本割れの可能性がありますが、満期の種類が選べるため、まとまったお金が準備できる場合は検討してみるのも良いでしょう。

NISAを活用しようと考えている人も多いかと思いますが、どのように活用できるのか、詳しく解説します。

新NISAでは、非課税保有期間や投資可能期間、生涯投資上限額などが大幅に拡大され、より長期的な運用を支援する内容となっています。

選べる金融商品は投資信託や上場株式等で、運用が上手くいけば、自分の資産が増える可能性があるなどのメリットがあります。

一方で、投資性のある商品で運用するため、価格変動リスクなど、さまざまなリスクが存在します。

リスクを軽減するためには、長期積立でコツコツ資産を増やすことが大切です。

新NISAでは、つみたて投資枠と成長投資枠の併用が可能です。投資初心者であれば、まずはつみたて投資枠からスタートして、コツコツと長期投資を心がけましょう。

運用資金に余裕があり、投資経験者で幅広い金融商品から選びたいという人は、成長投資枠を併用することも一案です。

過去の運用実績や目論見書などを参考に、自分に合う金融商品を選びましょう。

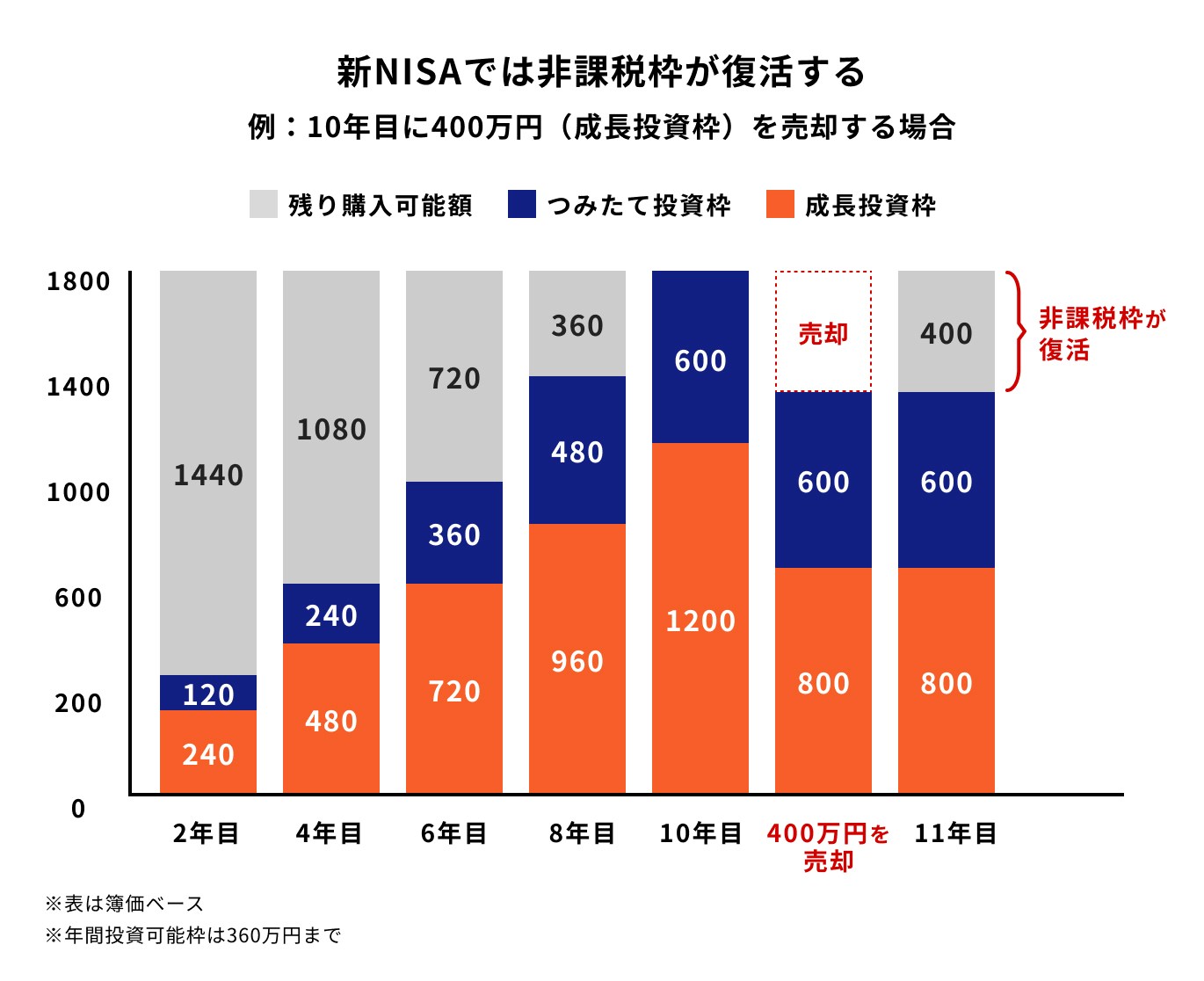

新NISAで投資した資金は、いつでも売却が可能です。お金が必要になれば、全額あるいは一部を売却して必要な資金に充当することができます。

新NISAの場合、売却した分に関しては、売却分の非課税枠が翌年に復活する仕組みになっています。

非課税枠の再利用は旧NISAにはなかった仕組みです。新NISAの新たなメリットでもあるため、柔軟に活用しましょう。

「教育資金を貯める」「住宅資金を貯める」「老後資金を貯める」など、投資の目的は人によってさまざまです。

新NISAでは、投資の目的があればいつでもスタートできる一方、投資のやめ時、売却時期を判断するのが難しい場合もあります。

どのタイミングで売却すれば良いか、また、どのような商品を選べば良いかわからない場合は、投資経験のあるプロに相談することも検討してはいかがでしょうか。

マネイロは、働く世代向けにお金の診断・相談サービスを提供しています。

資産運用を始めたいけれど何から手をつければいいかわからない方には、目的に合わせた最適なプランをご提案します。

例えば、子どもの教育資金と住宅ローン返済のバランスに悩んだり、将来資金をどう賢く準備すればいいか迷った時も、金融機関出身のマネイロコンシェルがサポートします。

報道によると、18歳未満の子どもにもNISAを拡大する優遇税制について、政府・与党は「つみたて投資枠」に限って年齢制限を撤廃する方向で最終調整に入っています。

来年度の税制改正に向けて、NISAの対象を子どもにも広げることが検討されています。

現行のNISAは18歳以上でなければ口座を開設できませんが、政府は「こどもNISA(仮称)」として、18歳未満の子どもでも利用できる制度への見直しを進める見通しです。

対象年齢は0歳からとし、非課税で投資できる金額は年間60万円、累計600万円とする案が出されています。

こどもNISAの概要(2025年12月時点)

(参考:令和8年度税制改正要望事-NISA対象商品の拡充を含む制度の充実)

教育資金の準備方法はさまざまです。子どもの進路によって、教育資金の必要額も大きく異なります。

NISAは2024年から投資可能期間が恒久化、非課税保有期間が無期限化となったため、制度を活用して子どもの将来資金を準備したいと考える人も多いでしょう。

しかし、お金を使う時期や必要な金額が、ある程度決まっている場合、まずは預貯金を利用してから、リスクの少ない方法を組み合わせることが大切です。

万が一の場合に役立つ保険なども活用しながら、将来のための資金作りは計画的に行いましょう。

»将来資金、何で準備する?3分でわかる無料診断

教育資金づくりやNISAが気になるあなたへ

お金の基本がわかる無料コンテンツをご利用いただけます

▶教育資金の賢い準備:人生の三大資金について解説

▶NISAで始める資産運用の基本:専門家が解説する30分のWebセミナー

▶教育資金オンライン相談:専門家にスマホで直接相談

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

神戸市外国語大学卒業後、外資系生命保険会社、都市銀行にてリテール営業、法人営業に携わる。遺言信託など資産承継ビジネスに強み、表彰歴あり。その後は長年の金融機関勤務経験を活かし、金融メディアに転職。記事執筆や編集などを担当。現在はフリーランスとして活動中。AFP、FP2級、証券外務員一種を保有。

筑紫女学園短期大学卒業後に株式会社三井住友銀行に入行。リテール営業に従事し、卓越した成績を残す。24歳で2年間銀行を休職し青年海外協力隊員としてフィリピンでボランティアをするなど異色の経歴を持つ。受賞歴多数。現在は金融IT企業で個人向け資産運用のコンサルティング業務を行う。老後資金の準備や相続の相談などを得意とし自身の投資歴20年以上。一種外務員資格(証券外務員一種)を保有。