関連記事

»将来必要額と最適なNISA活用法を3分で確認

「新NISAで非課税枠が復活するのはどういう仕組み?」「新NISAで非課税枠を上手く活用する方法は?」と、2024年から始まった新NISA(新しいNISA)の非課税枠の仕組みについて詳しく知りたい人もいるのではないでしょうか。

旧NISAでは非課税枠を使用すると、再度使用することはできない仕組みでした。しかし、新NISAでは非課税枠を使用後に売却をすると、買付金額分の非課税枠が復活します。

本記事では「新NISAで“非課税枠が復活する”のはどういう意味?」と知りたい人に向けて、図を使いながら知っておきたい新NISAの非課税枠の仕組みや活用方法を、投資のプロがわかりやすく解説します。

※本記事では2023年までのNISA制度を「旧NISA」または「旧制度」、2024年から始まった新しいNISAを「新NISA」または「新制度」と表記しております

NISA運用のコツがよくわかる

NISAをより上手に活用できるように、マネイロではさまざまな無料サービスを提供しています。

▶NISAオンライン相談:専門家とNISA運用を始める・見直す

▶3分投資診断:あなたと相性良い投資がわかる

▶NISAで始める資産運用《基本編》:専門家が解説する30分のWebセミナー

▶成長投資枠の失敗しない銘柄選び:プロの思考がわかる30分Webセミナー

NISAとは、個人の資産形成を支援する、国の非課税制度のことです。

一般的に、投資は課税口座(特定口座、一般口座)を通じて行い、投資によって得られた利益には20.315%の税金がかかります。

一方、NISA口座を通じて投資を行うと、利益が出ても課税されず、税金を支払う必要がありません。利益をそのまま受け取ることができるのが非課税制度のメリットです。

非課税で投資が可能な金額のことを「非課税投資枠」といいます。

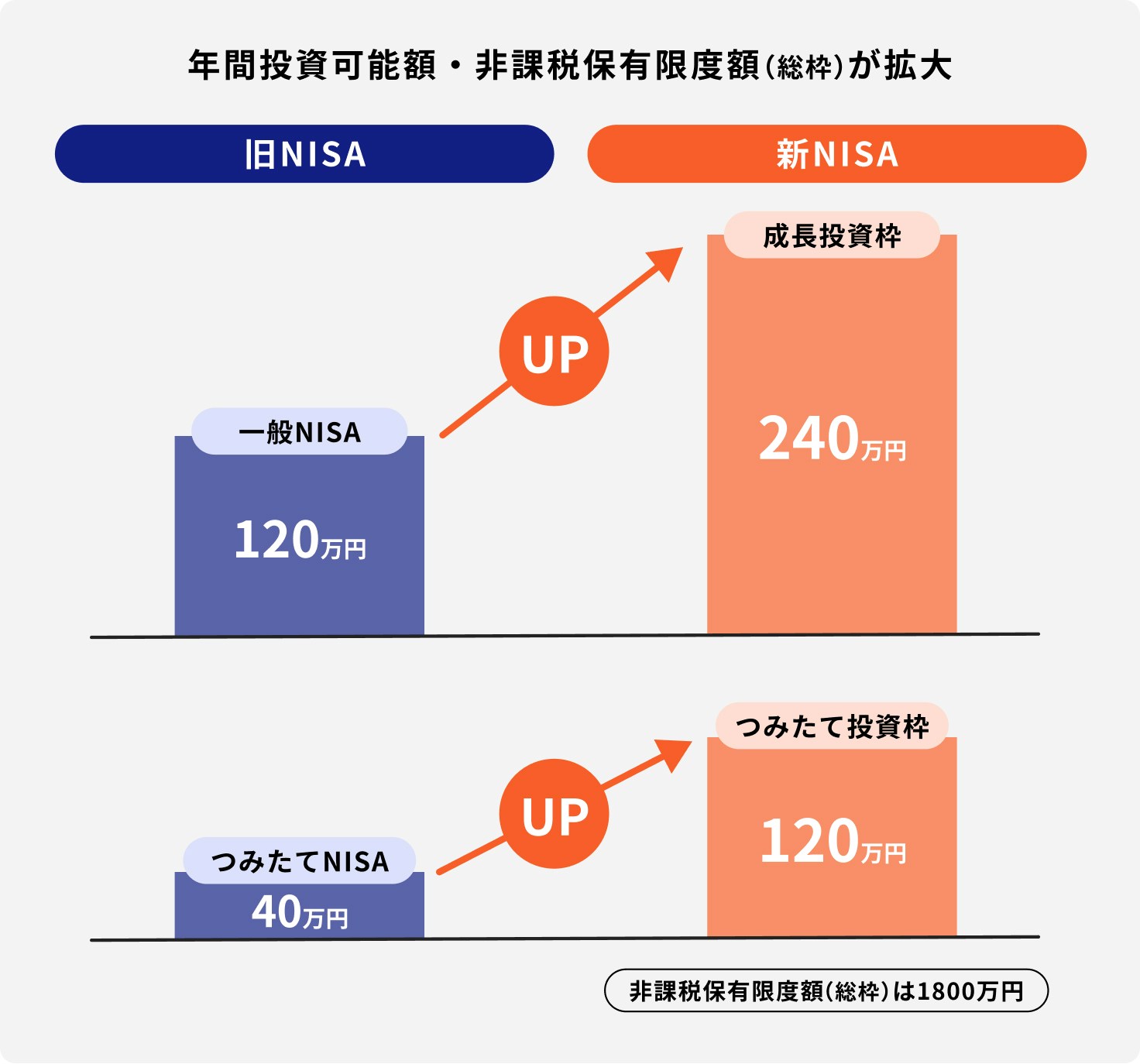

つみたてNISAの年間非課税投資枠は40万円、一般NISAでは120万円でしたが、新NISAではつみたて投資枠が120万円、成長投資枠では240万円へ、大きく拡大しています。

非課税保有限度額(※1)、非課税保有期間(※2)も同様で、新NISAでは非課税保有限度額が1800万円に拡大し、うち1200万円までは成長投資枠での使用が可能です。

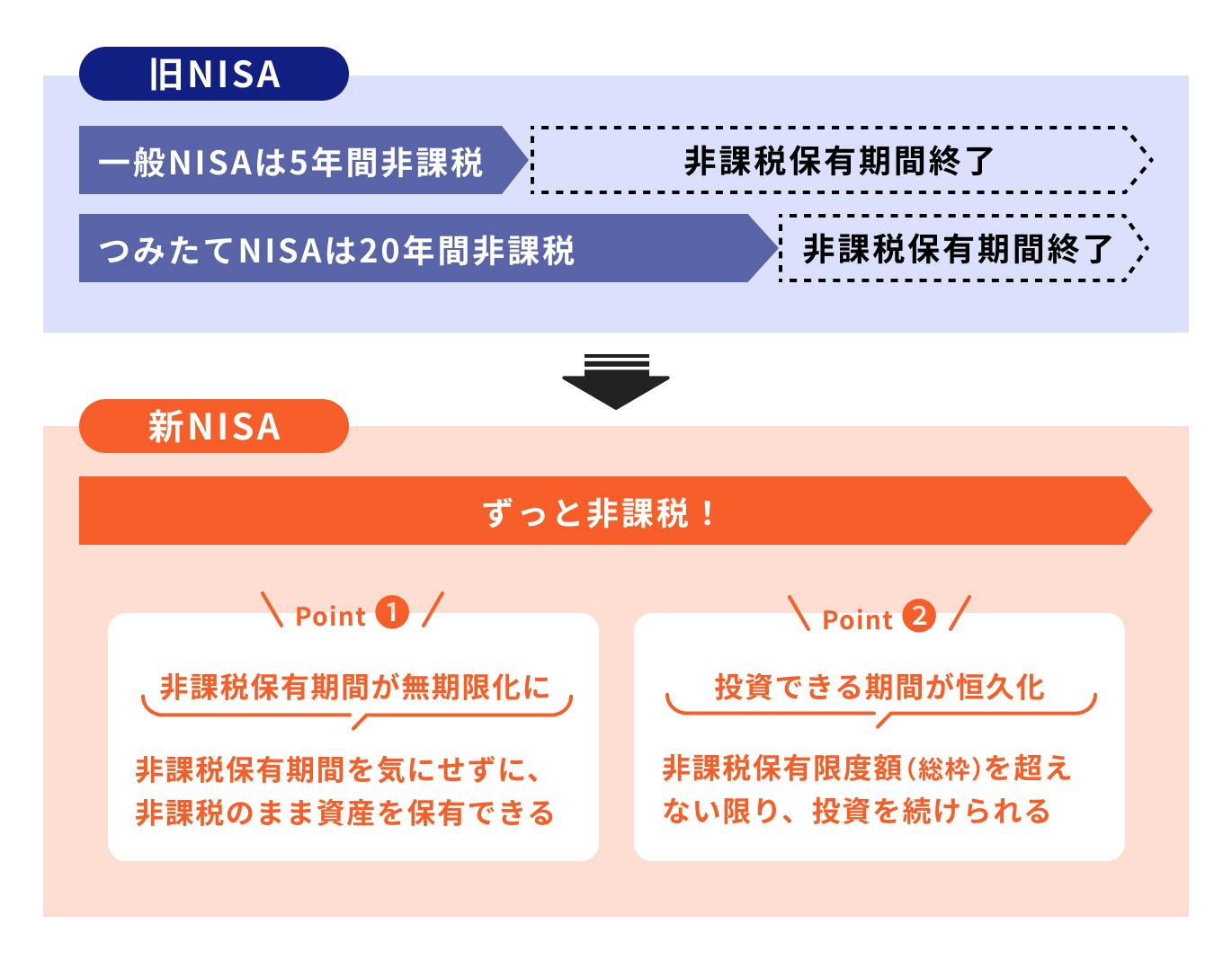

非課税保有期間については、旧NISAでは20年や5年の制限がありましたが、新NISAでは非課税保有期間が無期限となります。

※1:生涯において非課税で投資ができる限度額のこと

※2:非課税で保有できる期間のこと

新NISAでは、保有商品の売却によって、一度使用した非課税投資枠を再利用できる仕組みが採用されています。

このことを「非課税枠が復活する」「非課税枠の再利用」などと表現することがあります。

新NISAの非課税保有限度額(総枠)は1800万円となり、旧NISAより大幅に増額されています。

さらに「簿価残高方式」の導入により、投資信託や株式などを購入した時の取得価格分で非課税投資枠を管理するようになります。

非課税保有限度額まで投資しても、保有商品を売却すれば「非課税枠が復活」し「枠の再利用」ができるため、累計の投資額は1800万円以上になる可能性もあります。

旧NISAでは、運用している資産を売却しても非課税枠が復活することはありませんでしたが、新NISAでは「枠の再利用」が可能になります。

売却しても非課税枠は翌年に復活するため、非課税枠を過度に意識することなく売却して、急な資金需要にも対応しやすくなります。

また、運用内容の柔軟な見直しもしやすくなるでしょう。旧制度では難しかった適正な資産配分に戻すためのリバランスも、運用状況を確認しながら行うことが可能です。

新NISA(新しいNISA)で非課税枠を利用する際に、知っておいた方が良い注意点について解説します。

新NISAの場合、投資商品を売却すると翌年に非課税枠が復活します。

ただし、売却したからといって年間投資枠の360万円(つみたて投資枠と成長投資枠の合計)に、売却分が加算されるわけではないため注意が必要です。

つみたて投資枠の年間投資枠は120万円、成長投資枠は240万円(合計360万円)と定められており、1年ごとに投資できる金額は決まっています。これ以上の金額を投資することはできません。

また、旧NISAと同様に、その年に使用しなかった非課税枠を翌年以降に持ち越すことはできないため注意しましょう。

新NISAは簿価残高方式で管理されるため、非課税保有限度額の1800万円が、復活できる枠の限度額になります。

とはいえ、1800万円を売却したからといって、復活した1800万円の枠を一度に全額使えるわけではない点は注意が必要です。

翌年の投資可能枠は1年で投資できる額(合計で360万円)が上限です。

非課税枠は「簿価残高方式」により、購入した時の取得価格で管理します。そのため、非課税枠の復活は売却した金額ではなく、「購入した時の取得価格分」の枠が復活します。

例えば、購入時の取得価格1800万円の資産が3000万円に値上がりし、3000万円をすべて売却しても、翌年の空き枠は当初の取得価格である1800万円となります。

新NISA(新しいNISA)では保有資産を売却すれば非課税枠が復活し、再利用することができます。

非課税枠が復活する仕組みを活用した運用事例を見ていきましょう。

投資初心者やリスク許容度が低い人は、つみたて投資枠を利用した積立投資から始めるのがおすすめです。

つみたて投資枠で投資できるファンドは成長投資枠でも購入できますが、つみたて投資枠で購入できるファンドは一部の金融商品に限定されています。

成長投資枠では幅広い銘柄に投資が可能なため、リスクが高い金融商品を購入するために取っておき、枠の大きなつみたて投資枠で長期・分散投資向きのファンドにコツコツと積立投資を続けていくのも良いでしょう。

ボーナス時期などに、つみたて投資枠で購入を続けているファンドをスポット購入する場合などは、成長投資枠を使ってみるのも良いかもしれません。

一括投資をしたい人は成長投資枠を上手く活用しましょう。投資信託やETFだけでなく、国内外の株式などをスポット購入することができます。

成長投資枠の年間投資可能額は240万円なので、つみたて投資枠の120万円より大きいですが、生涯非課税限度額は1800万円のうち1200万円までに限られています。

成長投資枠では幅広い商品が購入できる分、さまざまな使い方が考えられますが、投資経験者などはリスクのやや高い商品を選んで、積極的に利益を追求していくのも良いでしょう。

枠の再利用はできますが、年間の投資枠は240万円までに限られています。100万円単位で投資をすると、ほんの数回で使い切ってしまうため、銘柄の選定なども含め、計画的に投資を行いましょう。

年末から年始にかけての「年またぎ」の時期は、年間投資枠の消費タイミングに注意が必要です。新NISAでは、受渡日ベースで年間枠が使われるため、同じ積立設定でも受渡日がどのタイミングになるかによって、年間枠の消費が大きく変わります。

例えば、毎月の積立設定をしていても、

という扱いになります。

また、年末は市場休場日が多く、受渡日が翌年にずれ込むケースがあります。12月下旬の入金・設定変更は、意図しない年の枠消費につながるため注意が必要です。

年内に枠を使い切りたい場合は、12月中旬までに受渡日がくるように設定しておくと安心です。翌年の枠から使いたい場合は、年明けに受渡日が設定されるように、積立日や入金タイミングを調整するのが有効です。

年またぎは枠の使い方を最適化できるポイントでもあるため、積立設定の反映日や受渡日のスケジュールを確認して、自分の狙いに合わせた枠管理を行いましょう。

NISA運用のコツがよくわかる

NISAをより上手に活用できるように、マネイロではさまざまな無料サービスを提供しています。

▶NISAオンライン相談:専門家とNISA運用を始める・見直す

▶3分投資診断:あなたと相性良い投資がわかる

▶NISAで始める資産運用《基本編》:専門家が解説する30分のWebセミナー

▶成長投資枠の失敗しない銘柄選び:プロの思考がわかる30分Webセミナー

新NISA(新しいNISA)では非課税保有期間は無期限化、口座開設期間は恒久化されるため、旧NISAよりも長期的かつ柔軟な運用が可能です。

また、新たに簿価残高方式が採用され、非課税枠が復活する仕組みになったことから、非課税保有限度額の1800万円を超えない限り、非課税のメリットを受けながら投資を続けることができます。

新NISAのメリットをさらに活かすために、以下の点を意識して取り組みましょう。

新NISAを含め、資産運用全般に言えることですが、投資を始める時は、投資の目的や目標金額を明確にしておきましょう。これは非常に重要なプロセスです。

投資の目的を具体的に定めることで、目標金額や運用方針を決めやすくなります。ゴールが明確になれば、目標金額に達した際の売却判断もスムーズに行えるようになるでしょう。

リスクを軽減させながら資産運用を行うには、長期投資は必要不可欠です。

あらかじめ目標を明確にしておけば、途中で投資の意義を見失うことなく、目標に向かってコツコツと長期投資を実践することができるようになります。

非課税制度を最大限に活用するためには、成長が見込める資産に投資することが大切です。

このような資産へ投資をすれば、リターンも大きくなり非課税効果が存分に発揮されます。まずはつみたて投資枠を活用して、長期の積み立て投資を行っていきましょう。

積立投資は市場の変動に対処しやすい投資方法なので、高値で購入するリスクを軽減し、購入価格を平均化することができます。

成長が期待される資産に長期間かけて、着実に積み立て投資を続けることで、安定したリターンを目指すことが可能です。

新NISAでは、つみたて投資枠と成長投資枠の併用ができます。

リスク許容度が高めの人や投資に慣れている人で資金に余裕があれば、つみたて投資枠と成長投資枠の併用も一案です。

成長投資枠では、つみたて投資枠で購入できる投資信託のほか、国内外の株式などにも投資が可能で、つみたて投資枠よりも幅広い金融商品が対象になります。

成長投資枠は投信のスポット投資や株式投資などに活用しがちですが、使い方次第でつみたて投資枠のように利用することもできるでしょう。

新NISAは旧NISAと比べて、より柔軟な運用ができるようになりました。

自由に投資ができることは喜ばしいことですが、非課税保有期間の期限が無くなったり、枠の再利用ができるようになったことで、売買のタイミングを自分で判断をする機会は増えることになるでしょう。

自分で判断するのが難しい時は、専門の運用プロに相談するのも一つの手段です。資格を持った専門家のアドバイスは、悩みを早期に解決するのに役立ちます。

≫無料:あなたのNISAをプロがオンラインで見直し

2024年から始まった新NISA(新しいNISA)について、大きく変更になったポイントを見ていきましょう。

1月1日から12月31日の1年間でNISAを利用して投資できる金額の上限のこと

旧NISAの年間投資可能額は、つみたてNISAが40万円、一般NISAが120万円でした。新NISAでは年間投資可能額が拡大され、つみたて投資枠が120万円、成長投資枠が240万円となっています。

生涯を通じて非課税で保有できる限度額のこと

旧制度では、つみたてNISAが800万円まで、一般NISAは600万円まででしたが、新NISAでは1800万円(うち、成長投資枠は1200万円まで)に拡大されます。

≫無料視聴:NISAの効果的な活用法は?30分で基本から学ぶ

旧NISAの非課税保有期間は、つみたてNISAは20年、一般NISAは5年と期限が設けられていました。

しかし、新NISAではつみたて投資枠も成長投資枠も非課税保有期間の制限がなくなり、無期限化されます。

また、口座開設期間が恒久化され、NISA口座で投資を行うために、いつまでに投資を始めなければならないという期限がなくなりました。

したがって、いつから始めても非課税保有限度額1800万円を達するまで、期限を気にせず投資を続けることができます。

新NISAで保有している商品を売却すると、その分の簿価金額(取得価格)だけ翌年以降に非課税枠が復活します。

売却してすぐに非課税枠が復活するわけでなく、翌年になる点は注意しましょう。また、復活した枠を再利用するのは、年間の投資枠の範囲内です。

例えば、取得価格600万円の商品を売却した場合、翌年に600万円の枠が復活しますが、売却した600万円をそのまま全額投資できるわけではありません。あくまで年間の投資額は360万円までです。

旧NISAの一般NISAとつみたてNISAは併用することができませんでしたが、新NISAでは成長投資枠とつみたて投資枠の同時利用が可能です。

そのため、つみたて投資枠でコツコツ投資をしながら、成長投資枠で株式や投資信託などに一括投資することもできるようになります。

また、成長投資枠では、つみたて投資枠と同じ銘柄が買えるため、資金に余裕がある場合や、積立額を増やしたい場合に利用するのも良いでしょう。

≫つみたて投資枠と成長投資枠の使い分けのポイントはこちら

旧NISA(一般NISA、つみたてNISA、ジュニアNISA)は新規買付が2023年末で終了しました。

それぞれの非課税保有期間が終了するまで資産の保有は可能なため、旧NISAの資産を売却しないかぎり、新NISAと旧NISAの口座は併用して保有し続けることができます。

一方で、新NISAと旧NISAを併用するにあたって、いくつか注意点があります。

旧NISAでは非課税保有期間に制限があるため、期間の確認はしておきましょう。

2023年に投資をした一般NISAの非課税保有期間は5年、つみたてNISAは20年です。

この期限を過ぎると課税口座に自動移管され、移管後に得た利益は課税対象となります。

課税口座で運用を継続する場合、移管時の価格が税制上の取得価額になる点も踏まえ、

決める必要があります。

(参考: みずほ証券 よくあるご質問(FAQ))

旧NISAと新NISAは分離されるため、旧NISAで運用している資産を、そのまま新NISAに移行することはできません。

旧NISAで運用している商品を新NISAで運用したい場合、一度売却して新NISAで新しく買い付ける必要があります。

つみたて投資枠で購入できる商品は、現在のつみたてNISA対象商品と同じですが、金融機関によって商品のラインナップが異なります。

金融機関を変更する場合などは事前に確認しておくと安心です。

新NISAでは非課税限度額(総枠:生涯において非課税で投資ができる限度額)が1800万円となり、大幅に拡充されました。

また、簿価残高方式を採用しているため、売却によって非課税枠が復活し、再利用することができる仕組みになっています。

非課税枠は翌年に復活するため、ライフステージに合わせた柔軟な運用も可能で、必要な時に非課税枠を気にせずに売却することもできるようになりました。

旧NISAと比べると、売買がしやすくなったのは間違いありませんが、複利効果と安定的なリターンを狙うためにも、資産形成の基本である長期・積立・分散投資を実践することも大切です。

新NISAを“いつ・どれだけ使うべきか”は、あなたの老後に必要な金額で最適解が変わります。相場やニュースよりも、年齢・収入・貯蓄額・不足額のほうが積立ペースを左右します。

まずは、ご自身の資金計画を数字で見える化することが重要です。

3分投資診断なら、老後必要額・不足額・最適な積立ペースを自動で算出。新NISAをどう活用するのが最適か、根拠を持って判断できます。

»将来必要額と最適な新NISA活用法を3分で診断(無料)

NISA運用のコツがよくわかる

NISAをより上手に活用できるように、マネイロではさまざまな無料サービスを提供しています。

▶NISAオンライン相談:専門家とNISA運用を始める・見直す

▶3分投資診断:あなたと相性良い投資がわかる

▶NISAで始める資産運用《基本編》:専門家が解説する30分のWebセミナー

▶成長投資枠の失敗しない銘柄選び:プロの思考がわかる30分Webセミナー

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

神戸市外国語大学卒業後、外資系生命保険会社、都市銀行にてリテール営業、法人営業に携わる。遺言信託など資産承継ビジネスに強み、表彰歴あり。その後は長年の金融機関勤務経験を活かし、金融メディアに転職。記事執筆や編集などを担当。現在はフリーランスとして活動中。AFP、FP2級、証券外務員一種を保有。

みずほ証券(入社は和光証券)では、20年以上にわたり国内外株、債券、投資信託、保険の販売を通じ、個人・法人顧客向けの資産運用コンサルティング業務に従事。2021年に株式会社モニクルフィナンシャル(旧:株式会社OneMile Partners)に入社し、現在は資産運用に役立つコンテンツの発信に注力。1級ファイナンシャル・プランニング技能士、一種外務員資格(証券外務員一種)保有。