関連記事

»NISAはいつ引き出す?老後資金は足りる?無料診断

「新NISAで投資信託を売却して現金を引き出したいけど、どうすれば良い?」「売却後はどうやってお金を引き出す?」と、NISA制度において資産をどうやって引き出せば良いのか悩んでいる人もいるのではないでしょうか。

新NISA(新しいNISA)は長期・分散・積立投資を支援する非課税制度であり、2024年から新しい仕組みに生まれ変わり、使い勝手がさらに良くなります。

また、新NISAでは売却、換金をする手続きを行うことで、いつでも引き出し可能・現金を引き出すことができます。

ただし、一部の投資信託では解約をする際に手数料がかかる場合があるため、注意が必要です。

本記事では新NISAで資産を引き出す時の流れ、売却するか悩んだ時の対処法について投資のプロが解説します。

※本記事では2023年までのNISA制度を「旧NISA」または「旧制度」、2024年から始まった新しいNISAを「新NISA」または「新制度」と表記しています

NISAの仕組みを詳しく知りたい方へ

マネイロでは、NISAによる資産形成の方法論を無料で学べます。

▶NISAのオンライン相談:専門家にスマホで直接相談

▶3分投資診断:あなたと相性良い投資がわかる

▶NISAで始める資産運用《基本編》:専門家が解説する30分のWebセミナー

新NISA(新しいNISA)で運用している投資信託などは、いつでも売却して換金することができます。

売却時はすべて売却するだけでなく、金額指定や口数指定により、一部売却することも可能です。

「値上がり分だけ」を売却したい人もいるかもしれませんが、投資信託の評価は投資元本と利益が合算されています。

そのため、厳密に「値上がり分だけ」「利益だけ」を計算して売却するのが難しい仕組みになっています。

投資信託はブラインド方式(※)で売買が行われることもあり、この点は注意が必要です。

※ブラインド方式…適用される基準価格がわからない状況で売買を行うこと

新NISA(新しいNISA)では、一般的に以下の方法で資産を引き出すことができます。

投資信託を売却する方法として、主に下記の3つの方法があります。

「100万円のうち、50万円を売却したい」など売却金額が決まっている場合は金額指定を、「100万口のうち、50万口を売却したい」など、口数で計算したい場合は口数指定を選択すると良いでしょう。

一般的に、売却手続きから口座への振り込みが完了するまで、土日祝日などを含むと1週間前後かかります。

受渡日に関しては、取引金融機関ホームページの、ファンドの詳細情報欄などに記載があります。事前に確認しておくと安心です。

証券会社で投資信託を売却した場合、売却代金は証券口座(総合取引口座)に入ります。

現金を手元に引き出したい場合は、売却代金が証券口座に入った後、あらかじめ指定しておいた銀行口座へ出金手続きを行う必要があります。

出金額は売却分を全額、あるいは一部だけなど、自分で決めることができます。

銀行で投資信託を売却した場合は、売却代金は取引銀行の普通口座に入ります。

証券口座から銀行へ出金した場合、手続きの時間帯によりますが、一般的に入金日は翌営業日になります。

証券会社と同系列の銀行などへ出金する場合は、出金手続きをしたその日に入金されることもあります。

証券カードを作成した場合は、提携金融機関のATMから現金を引き出すことが可能です。出金先指定口座以外の金融機関からも引き出しが可能なため、利便性は高くなります。

証券会社により提携金融機関は異なります。使用できるATMや手数料が異なるため、証券会社のHPなどで確認しておきましょう。

NISAの資産を引き出すには、証券口座の管理画面において、下記のような流れで行います。

主な例として、SBI証券と楽天証券の引き出し方法について見ていきましょう。

SBI証券の場合は以下のとおりです。操作内容の詳細についてはHPなどで確認しましょう。

(参考:売却注文を出す|かんたん積立アプリ 操作ガイド|SBI証券)

(参考:SBI証券|株・FX・投資信託・確定拠出年金・NISA)

楽天証券の場合は以下のとおりです。操作内容の詳細についてはHPなどで確認しましょう。

新NISA(新しいNISA)の資産を売却する時、手数料がかかるか気になっている人も多いでしょう。

手数料について、詳しく解説します。

新NISAのつみたて投資枠で運用できるのは、金融庁が定めた投資信託と決められています。長期投資に向いた商品を選定していることもあり、買付や解約時に手数料がかかりません。

一方、成長投資枠では投資できる商品がつみたて投資枠よりも多岐にわたるため、手数料がかかる場合があります。

窓口の対面取引など、販売チャネルによっては販売手数料が必要になる場合もあるため、あらかじめ確認しておくことをおすすめします。

投資信託を途中で解約する時に支払う費用のこと

信託財産留保額はファンドの健全な運営のために必要な費用で、販売手数料のように運用会社や販売会社の収益になるのではなく、投資信託の信託財産に保留されます。

信託財産留保額はすべての投資信託に必要な手数料ではなく、一部の銘柄で必要になる場合があります。

購入時や売却時に目論見書などで確認しましょう。

証券口座から銀行などの登録金融口座へ出金する際の振込手数料は、基本的に無料となっています。

証券会社によって異なる場合があるため、各証券会社のHPで確認しましょう。

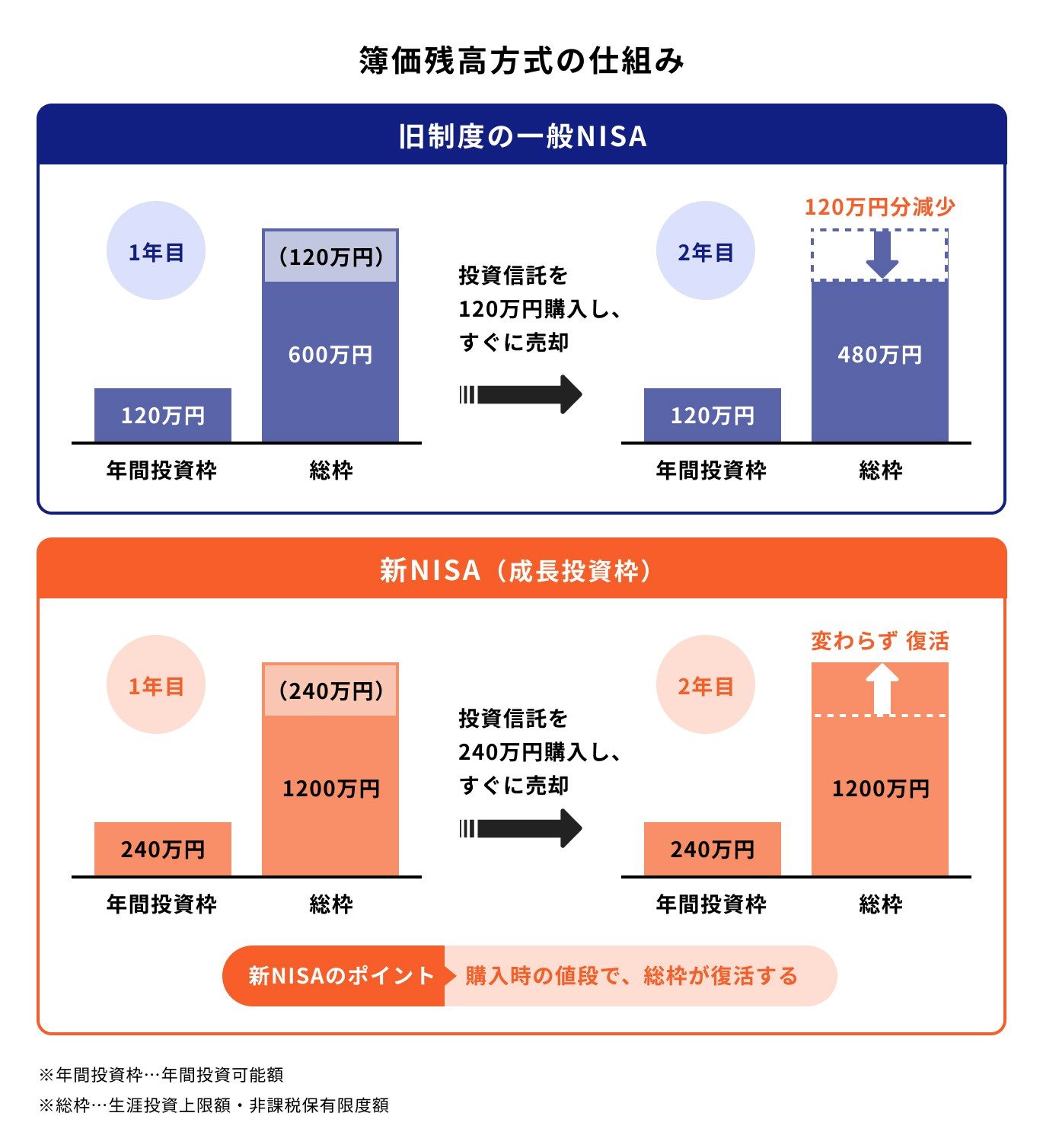

旧NISAと新NISAには、年間投資額と非課税保有限度額(総枠)が設定されていましたが、新NISAでは、新たに「簿価残高方式」が採用されています。

最初に購入した金額をもとに残高を管理する方法のこと

例えば、1年目に100万円を購入し、翌年には200万円に値上がりして売却した場合、消費される枠は200万円ではなく100万円となります。

売却した翌年には100万円が再び利用可能となり、非課税投資枠を再利用することができますが、これは旧NISAにはなかった仕組みです。

NISAの仕組みを詳しく知りたい方へ

マネイロでは、NISAによる資産形成の方法論を無料で学べます。

▶NISAのオンライン相談:専門家にスマホで直接相談

▶3分投資診断:あなたと相性良い投資がわかる

▶NISAで始める資産運用《基本編》:専門家が解説する30分のWebセミナー

新NISAでは非課税保有期間が無期限化され、投資可能期間も恒久化されるため、どのタイミングで資産を売却するべきか悩むことが多くなるでしょう。

売却するべきか悩んだ時の対処法について解説します。

NISA制度を活用する時だけでなく、あらゆる投資を行う時に言えることですが、どうして運用をするのかなどの「投資の目的」や、いくら必要なのかなど「目標金額」を決めてから、投資を始めるのがおすすめです。

売却すべきか悩んだ時は、最初に決めた投資の目的と目標金額を振り返ってみましょう。

投資の目的と目標金額を改めて見直すことで初心に返り、判断の手助けとなるはずです。

積立投資のメリットは、購入時期の分散によりリスクを抑えながら運用することができる点です。

少額の積立投資なら家計への影響も少なく、長く運用を続けやすくなります。効率よく資産を増やすことにもつながるでしょう。

長く運用すれば将来のいずれかの時点で、株式等の下落により、資産評価が下がることもあるかもしれません。

このような時は、基準価額が下落した分、口数を多く購入できる好機と捉えて、コツコツと運用を続けましょう。

短期的な利益を期待して一括投資をしたにもかかわらず、思っていたほどの成果が得られない場合もあります。

このような時は、売却して損切りをすることも検討しなければなりません。

ただし、長期間保有できる資産であれば、時間をかけてでも回復するのを待つのも一案です。

一括投資は購入する時期の市況などにより、運用成果が大きく変動することがあります。特に株式100%で運用する投資信託を購入するなら、このような事態は想定しておきましょう。

投資目的を振り返っても、売却すべきか決断に至るまで時間がかかることはあります。

悩んでいる間にタイミングを逃してしまう可能性があるため、1人で解決できない場合は投資のプロに相談することも検討しましょう。

知識や経験が豊富な投資のプロに相談することで、自身の投資目標に合った運用戦略を見つけることができます。

新NISA(新しいNISA)の注目度の高まりから、投資や資産運用を検討している人も多いのではないでしょうか。

新NISAは旧NISAと比べて非課税保有期間や口座開設期間の制限がなくなり、年間投資枠、非課税保有上限額も拡充されました。

また、つみたて投資枠と成長投資枠が併用できたり、非課税投資枠の再利用が可能になったことで、運用の選択肢が増えたといえます。

しかし、選択肢が増えることによって、判断に迷うことや運用で悩むことも多くなるかもしれません。

新NISAでなるべく損しないために、以下のポイントをおさえて運用しましょう。

資産運用は、投資の目的と目標金額を設定してからスタートしましょう。

投資の目的と目標金額が設定できたら、運用年数を設定します。運用年数と目標金額がわかれば、逆算してどの商品で運用すべきか計画を立てやすくなります。

目的までの期間が短いと、運用年数も短くなり、さまざまな運用リスクが高まります。値動きの少ない低リスク商品にするか、株式などの比率が低い投資信託にするなど、運用商品は慎重に検討しましょう。

20年以上の運用が可能なケースであれば、株式の比率が高い投資信託などでリスクを取りつつ、リターンを狙うこともできるでしょう。

新NISAにはつみたて投資枠と成長投資枠の2つの投資枠があります。初心者はつみたて投資枠を使って積立投資から始めるのがおすすめです。

つみたて投資枠は従来のつみたてNISAと同様に、金融庁があらかじめ選定した商品が投資対象となっています。

投資の基本となる長期・積立・分散投資がしやすい制度なので、初心者でも運用を始めやすいでしょう。

積立投資を行うと、時間を分散して投資ができるため、購入価格が平準化されるメリットがあります。

毎月コツコツ投資を続けることで、運用期間が長くなり、運用成果の「ブレ」を小さくする効果も期待できます。

長期運用による複利効果も得られ、元本割れリスクを軽減することができるため、積立投資を長く続ける方が資産を増やしやすくなります。

自動的に積立投資ができるよう、お金が貯まる仕組みを設定しておくのも一案です。

旧制度のつみたてNISAの月上限額は3.3万円(年間投資枠40万円)です。つみたてNISAで20年年利3.3%で複利運用した場合、積立総額と運用益の合計は約1083万円となり、節税効果は約59万円です。

一方で、新NISAの非課税保有期間は無期限になるため、仮に運用期間を30年とし同じく毎月3.3万円を年利3%で複利運用した場合、積立総額と運用益の合計は約1188万円、節税効果は約149万円となります。

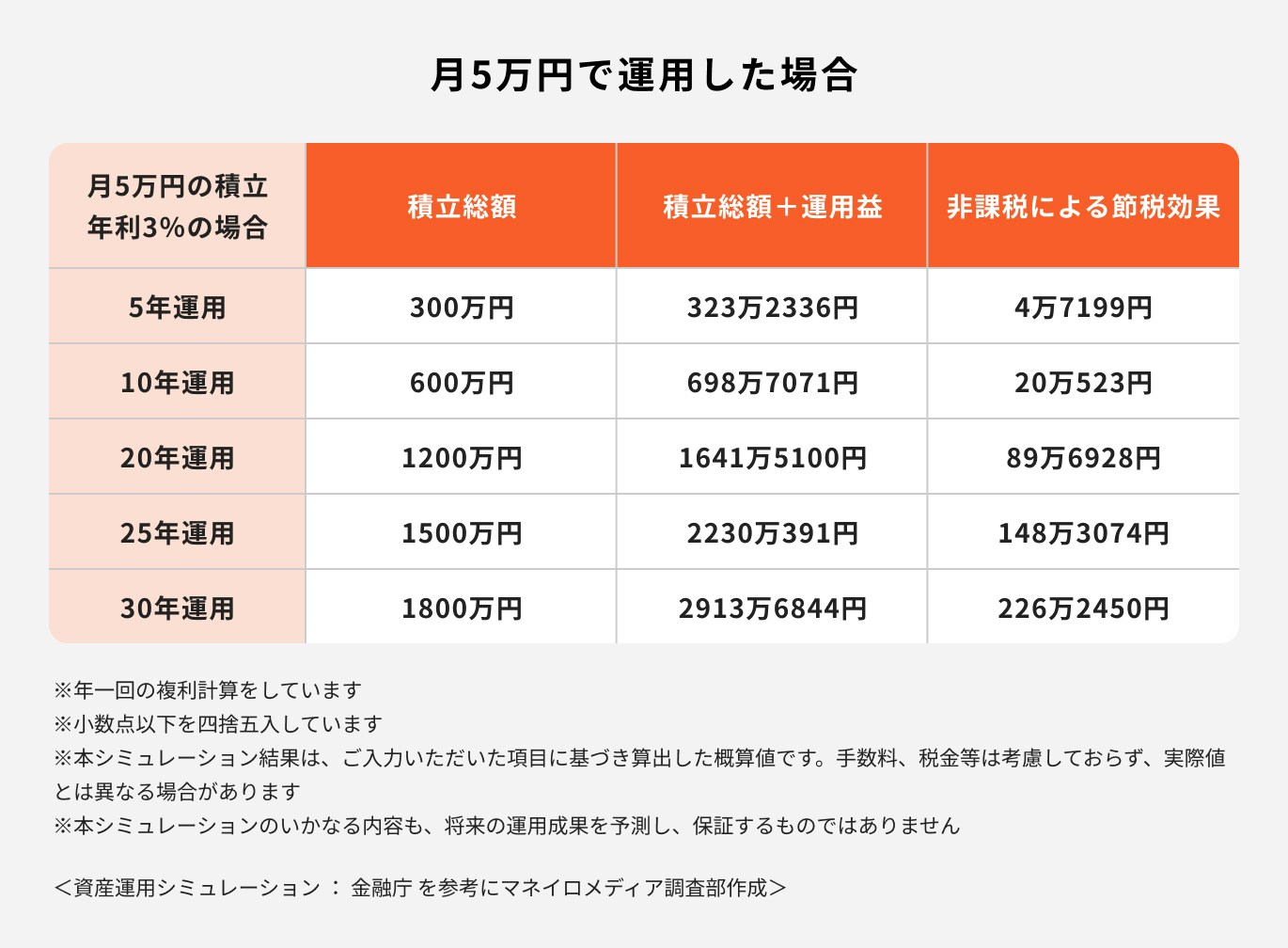

新NISAのつみたて投資枠の月上限は10万円と拡大しましたが、仮に月5万円を30年積立し年利3%で複利運用した場合、積立総額と運用益は約2913万円で、節税効果は約226万円になります。

積立投資で購入時期を分散できても、長期的に価格が下がり続ける資産に投資し続けることは、最終的に資産が減少してしまうことになりかねません。

そのため、長期的に成長が期待できる資産へ投資することが大切です。

例えば、米国や一部の発展途上国など、人口の増加による持続的な経済成長が期待されている国々や企業に投資を行うファンド(投資信託)などを検討するのも一案です。

新NISA(新しいNISA)では、制度の恒久化、非課税保有期間の無期限化、年間投資可能額の拡大だけではなく、非課税枠が翌年に復活するなどメリットが多くなりました。

一方、柔軟な運用が望めるようになったものの、2023年までの旧制度より売却するタイミングの見極めが難しくなりました。

適切な売却タイミングを逃さないようにするためにも、投資の目的や目標額を明確に決めておき、売却のタイミングを見極める判断材料になるようにしておきましょう。

運用が成功するためのポイントは長期・積立投資を行うことです。

長期・積立投資を行うことにより、複利効果と安定的なリターンを得ることができるため、新NISAを上手く活用すれば、効率よく資産を増やすことが期待できるでしょう。

増えた資産を次のステップへ。NISA引き出し後の老後資金計画を3分で具体化しませんか?

»NISAで将来資金は足りるか、今すぐシミュレーション

NISAの仕組みを詳しく知りたい方へ

マネイロでは、NISAによる資産形成の方法論を無料で学べます。

▶NISAのオンライン相談:専門家にスマホで直接相談

▶3分投資診断:あなたと相性良い投資がわかる

▶NISAで始める資産運用《基本編》:専門家が解説する30分のWebセミナー

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

神戸市外国語大学卒業後、外資系生命保険会社、都市銀行にてリテール営業、法人営業に携わる。遺言信託など資産承継ビジネスに強み、表彰歴あり。その後は長年の金融機関勤務経験を活かし、金融メディアに転職。記事執筆や編集などを担当。現在はフリーランスとして活動中。AFP、FP2級、証券外務員一種を保有。

みずほ証券(入社は和光証券)では、20年以上にわたり国内外株、債券、投資信託、保険の販売を通じ、個人・法人顧客向けの資産運用コンサルティング業務に従事。2021年に株式会社モニクルフィナンシャル(旧:株式会社OneMile Partners)に入社し、現在は資産運用に役立つコンテンツの発信に注力。1級ファイナンシャル・プランニング技能士、一種外務員資格(証券外務員一種)保有。