関連記事

≫NISAはやるべき?あなたに合った資産運用を3分で診断

「新NISAのポートフォリオはどう組めば良いの?」「そもそもポートフォリオって何?」と、新NISA(新しいNISA)を始める際に商品の選び方や配分で悩んでいる人も多いのではないでしょうか。

ポートフォリオとは、複数の金融資産を組み合わせたもののことであり、資産を組み合わせることを「ポートフォリオを組む」といいます。

ポートフォリオのバランスは、ライフプランや貯蓄状況など、個人の投資目的や目標額によって変わります。

本記事では、新NISAを活用した効果的なポートフォリオの作り方や商品を選ぶ際のポイントについて、投資のプロであるファイナンシャルアドバイザーがわかりやすく解説します。

※本記事では2023年までのNISA制度を「旧NISA」または「旧制度」、2024年から始まる新しいNISAを「新NISA」または「新制度」と表記しています

NISAの運用方法が気になるあなたへ

正しくNISAを運用できるよう、マネイロではさまざまなサービスを無料提供しています。

▶3分投資診断:あなたと相性良い投資がわかる

▶NISAで始める資産運用の基本:専門家による30分のWebセミナー

▶NISAオンライン相談:専門家にスマホで直接相談

現預金、株式、債券、不動産、コモディティなど、金融資産の組み合わせのことを「ポートフォリオ」いいます。

また、投資信託や株式の具体的な銘柄など、どの商品を保有するか決めることを「ポートフォリオを組む」といいます。

新NISA(新しいNISA)とは投資信託を活用する制度のため、元本の保証はありません。そして、選択する商品に応じて元本割れのリスクの程度が異なります。

一般的に、株式はハイリスク・ハイリターンのカテゴリーに分類されますが、一方で投資信託はミドルリスク・ミドルリターンに分類されます。

投資信託の投資対象が、例えば米国などの特定の国に集中している場合、リスクが一層増大します。

一方で、投資信託の中で投資対象が株式だけでなく、安全性の高い債券等に適切に分散されている場合、リスクはより低くなります。

投資の目的や年齢、個人の性格などによって、最適な投資対象や組み合わせが異なります。

このため、自分に適したポートフォリオを検討することが重要です。

「ポートフォリオをきちんと組みたいけれど、どうすれば良いかわからない」と悩んでいる人は以下を参考に、自分に合ったポートフォリオを組んでいきましょう。

ポートフォリオを構築する前に、まずは投資の目的と目標金額を決定しましょう。

投資の目的と目標金額を決めたら、次に目標金額を達するために必要な運用期間を考えましょう。

運用期間が短いケースや、投資を開始する年齢が高いケースでは、慎重にポートフォリオを組むことをおすすめします。

運用期間が短い場合、運用の成果が不確実性を帯び、元本割れのリスクが高くなるためです。

一方、長期の運用期間を確保できる場合は、リスクを取ってリターンを狙う運用方法を検討するのも良いでしょう。

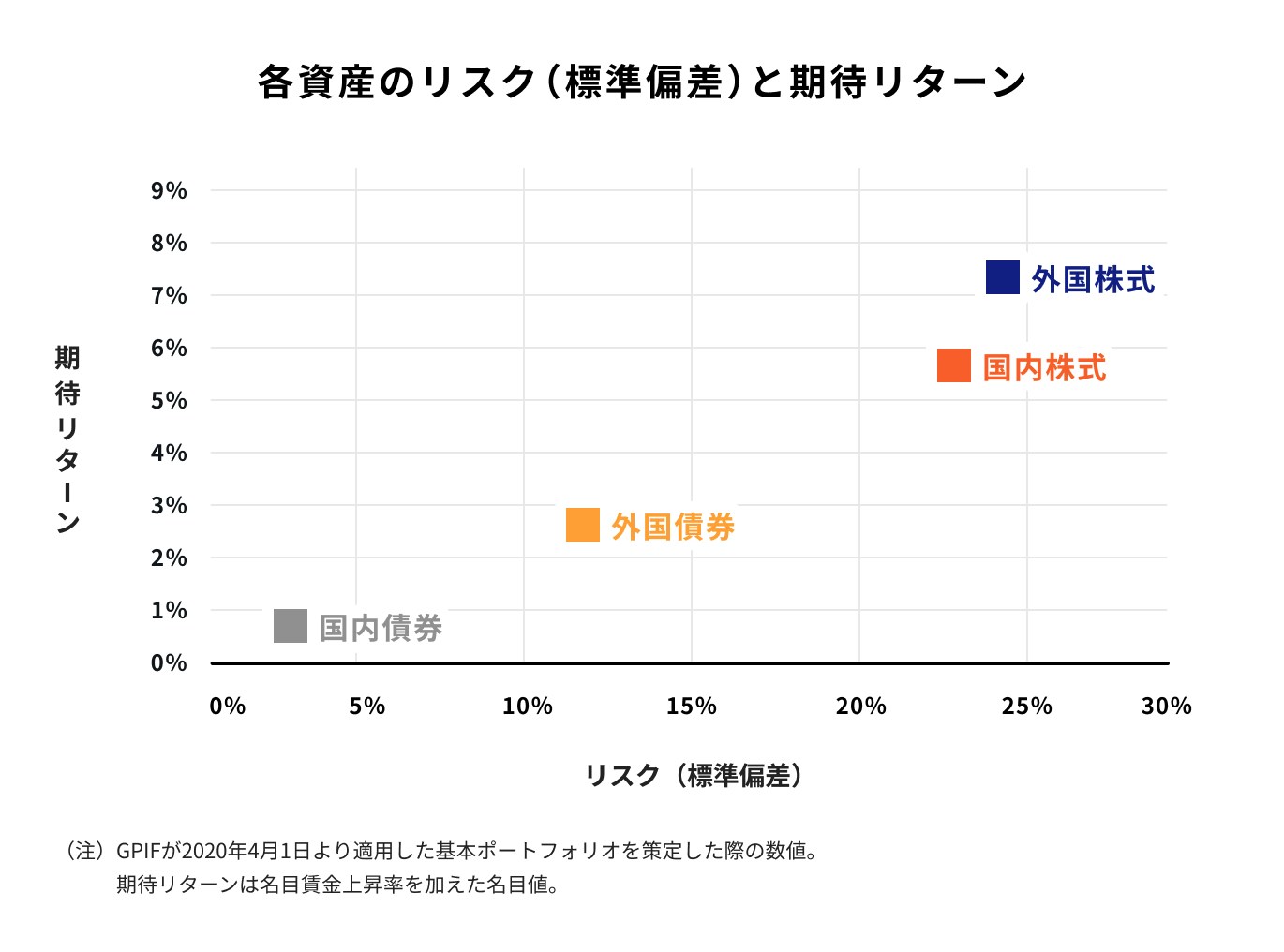

<分散投資の意義② 投資のリスクとは|年金積立金管理運用独立行政法人 を参考にOMP調査部作成>

新NISAでは「成長投資枠」と「つみたて投資枠」の併用が可能になります。

成長投資枠では、つみたて投資枠では購入できない個別株式(国内・外国)などのハイリスク・ハイリターンの商品にも投資が可能です。

一方でつみたて投資枠では、金融庁が定めた投資信託のみが投資対象です。投資信託の種類によっては、ローリスク・ローリターンまたはミドルリスク・ミドルリターンな商品に投資ができます。

自分が許容できるリスク(変動幅)に合わせて投資先を選ぶと良いでしょう。

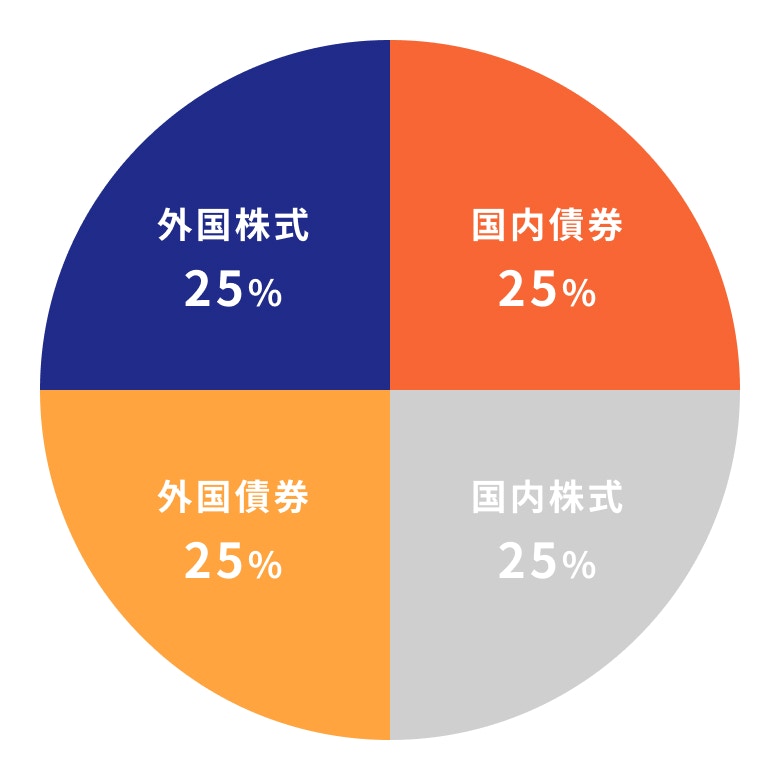

<基本ポートフォリオの考え方|年金積立金管理運用独立行政法人 を参考にOMP調査部作成>

年金積立金は、年金積立管理運用独立行政法人(GPIF)が管理、運用しています。

GPIFのポートフォリオが公表している基本のポートフォリオでは、国内と外国に地域を分散しています。

また、投資対象もハイリスク・ハイリターンの株式とローリスク・ローリターンの債券に分散しています。

その結果、ミドルリスク・ミドルリターンのポートフォリオになっているため、分散投資に適したポートフォリオといえるでしょう。

(参考:基本ポートフォリオの考え方|年金積立金管理運用独立行政法人)

2023年までの旧制度では、つみたてNISAか一般NISAのどちらかしか選ぶことができませんでした。

一方で、2024年から始まる新NISA(新しいNISA)ではつみたて投資枠と成長投資枠の併用が可能となります。

そのため、投資枠を併用すれば、株式から投資信託まで幅広い金融商品に投資ができます。

投資初心者であれば、まずプロに運用を任せられる「投資信託」を活用すると良いでしょう。

NISAを利用するにあたって、まずは投資信託の主な種類について理解しておきましょう。

ここでは

について解説します。

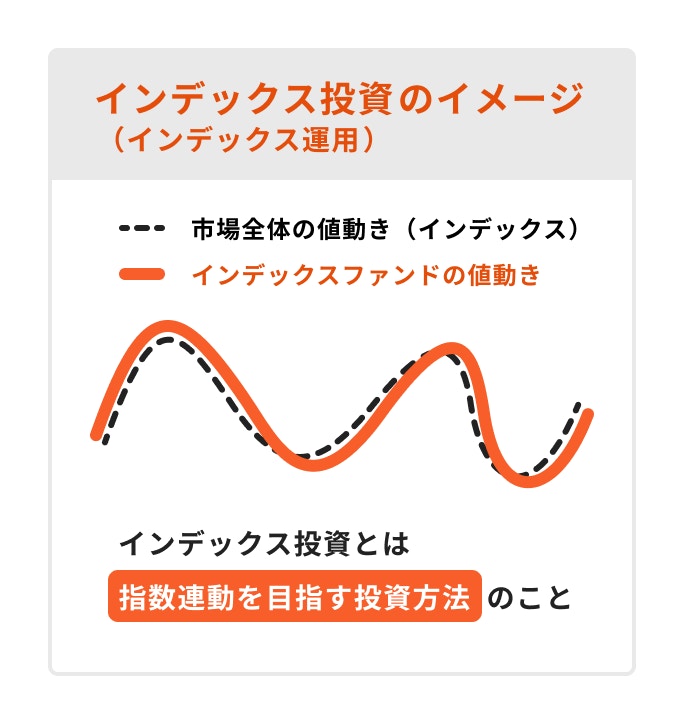

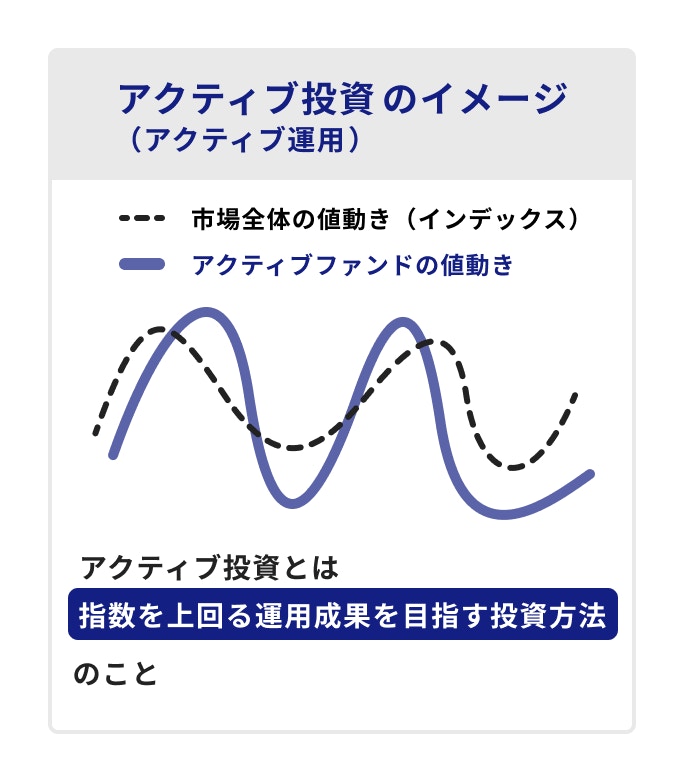

特定の指数と連動した値動きを目指すファンドのこと

指数はインデックスとも呼ばれ、市場の値動きを表したものです。

指数自体、多くの個別銘柄の値動きから成り立っているため、広範な分散投資が可能となっています。

日本の株価指数であれば日経平均株価、アメリカの株価指数であればS&P500などが挙げられます。

また、全世界の株価指数として、MSCIコクサイ・インデックスがあります。

特定の指数を上回るリターンの獲得を目指すファンドのこと

アクティブ運用では、運用担当者(ファンドマネージャー)が有望な銘柄だけを厳選して投資することが可能です。

調査や分析を行うための費用がかかりますが、リターンはインデックスファンドより高いものもあります。

ただし、数千種類の投資信託の中から、優秀なアクティブファンドを自力で見つけるのは至難の業です。

値動きの異なる複数の投資対象に分散投資しているファンドのこと

年金積立管理運用独立行政法人(GPIF)のポートフォリオのように、投資対象が株式と債券に分かれているイメージです。

バランスファンドを一つ選ぶだけで、簡単に分散投資が実現できます。

ただし、どの投資対象にどれくらいの配分をしているかは、ファンドによって異なります。

投資信託の目論見書を読んで、配分比率を確認しましょう。

≫NISAはやるべき?あなたに合った資産運用を3分でシミュレーション

つみたて投資枠で投資できる対象商品のほとんどは、インデックスファンドです。

旧制度のつみたてNISA対象商品と同様に、長期の積立・分散投資に適した一定の投資信託です。

販売手数料ゼロ(ノーロード)や信託報酬が一定水準以下、信託契約期間が無期限または20年以上であることなど、金融庁が規定している要件を満たした商品に限定されています。

NISAを開設する金融機関によっては、アクティブファンドやバランスファンドなど幅広く取り扱っています。

投資対象商品の選択肢を増やしたい場合は、ネット証券で口座開設することをおすすめします。

成長投資枠で投資できる投資商品は、旧制度の一般NISAとほぼ同じように上場株式や投資信託等となっています。

例えば、日本株式や外国株式、ETF(上場投信)やREIT(上場不動産投信)などに投資可能で、つみたて投資枠の投資対象商品よりも幅広く商品を選べます。

株式は、投資信託とは異なり配当金や企業独自の株主優待という魅力があります。

NISAで株式を保有する場合、配当金も非課税となるため、高配当株式銘柄に投資するのも一案でしょう。

また、まとまった資金を一括で投資することもできますが、成長投資枠の中で積立設定を行うこともできます。

タイミングを考えて一括で投資をするのが躊躇する場合は、積立設定を考えても良いでしょう。

成長投資枠では、つみたて投資枠の商品を購入することもできます。

つみたて投資枠で選んだ商品を、さらに多く積立買付したい場合や、一括で投資したい場合は成長投資枠を活用すると良いでしょう。

新NISAで投資をする商品を選ぶ際の主な注意点を見ていきましょう。

成長投資枠でつみたて投資枠の商品を購入することはできますが、つみたて投資枠で成長投資枠の商品を購入することはできない点に注意しましょう。

つみたて投資枠を利用する場合、金融庁が選定した投資信託の中から選んで運用することになります。

ただし、途中で運用商品を変えることは可能です。

その場合は、現在積み立てている銘柄の積立設定をストップして、新しい銘柄の積立設定を行います。

旧NISAは、非課税保有期間が定められており、つみたてNISAでは20年間、一般NISAは5年間となっています。

仮に2024年以降に非課税保有期間を過ぎたとしても、新NISAにそのまま移し替える(ロールオーバー)することはできません。

そのため、旧制度で投資した金融商品は、非課税保有期間が終わるまでに売却のタイミングを考える必要があります。

非課税保有期間終了後も引き続き資産の保有は可能ですが、課税口座に自動的に移されるため、そこで得た利益は課税対象となります。

新NISA(新しいNISA)で投資信託を選ぶ際のポイントについて、投資のプロであるファイナンシャルアドバイザーがわかりやすく解説します。

新NISAのメリットの1つに「非課税保有期間が無期限」となったことが挙げられます。

旧制度のNISAでは非課税保有期間に制限がありますが、新NISAでは期間の制限なく運用ができるため、長期的に成長が期待できる資産を選ぶと良いでしょう。

個別株式や株式に投資ができる投資信託が特におすすめです。

個別株式の場合、銘柄を選び間違えると元本割れのリスクが高まる可能性があるため、慎重に選びましょう。

投資先にこだわりがない場合は、しっかりリスクを取りながら、リターンを狙える「株式型投資信託」を検討することをおすすめします。

株式に投資できる投資信託を選ぶ場合は、世界に分散投資しているものを選ぶと良いでしょう。

日本や米国など特定の国の株式に集中投資するファンドは、リスクが偏っています。

一方で、特定の国ではなく世界全体で見ると、今後も人口成長と経済拡大が見込まれます。

そのため、世界株式の投資信託を1つ選ぶだけで分散投資が見込めて、長期的な成長が見込めます。

しかし、世界株式の投資信託を選択しても、内訳を見ると特定の国に偏っている場合があります。

リスクを抑えるためにしっかり分散投資を行いたい場合は、プロに相談をして商品を選択するのがおすすめです。

投資信託を選ぶ際は、そのファンドの規模を表す「純資産残高」を確認しましょう。

ファンドに集まっている資産が多いことや、比較的運用が上手くいっている場合に、純資産残高が多くなります。

日本では、純資産残高が1兆円を超えると比較的かなり大きいファンドだといえます。

純資産残高が多ければ必ず損はしないということではありますが、投資信託の成長を把握できる指標でもあるため、参考にすると良いでしょう。

新NISAを活用する場合、運用する商品によって手数料が異なります。

つみたて投資枠の活用であれば、金融機関や運用商品に関係なく、ほとんどの場合、購入時や売却時の手数料はかかりません。

ただし、つみたて投資枠で投資信託を保有する際、運用時のコストとして「信託報酬」はかかります。

そのため、信託報酬が安いものを選ぶと良いでしょう。

一方、成長投資枠はつみたて投資枠とは異なり、金融機関や運用商品によっては購入時や売却時に手数料がかかるため注意しましょう。

新NISAでどのように商品を選べば良いかわからない人に向けて、リスク別の選び方についてプロが解説します。

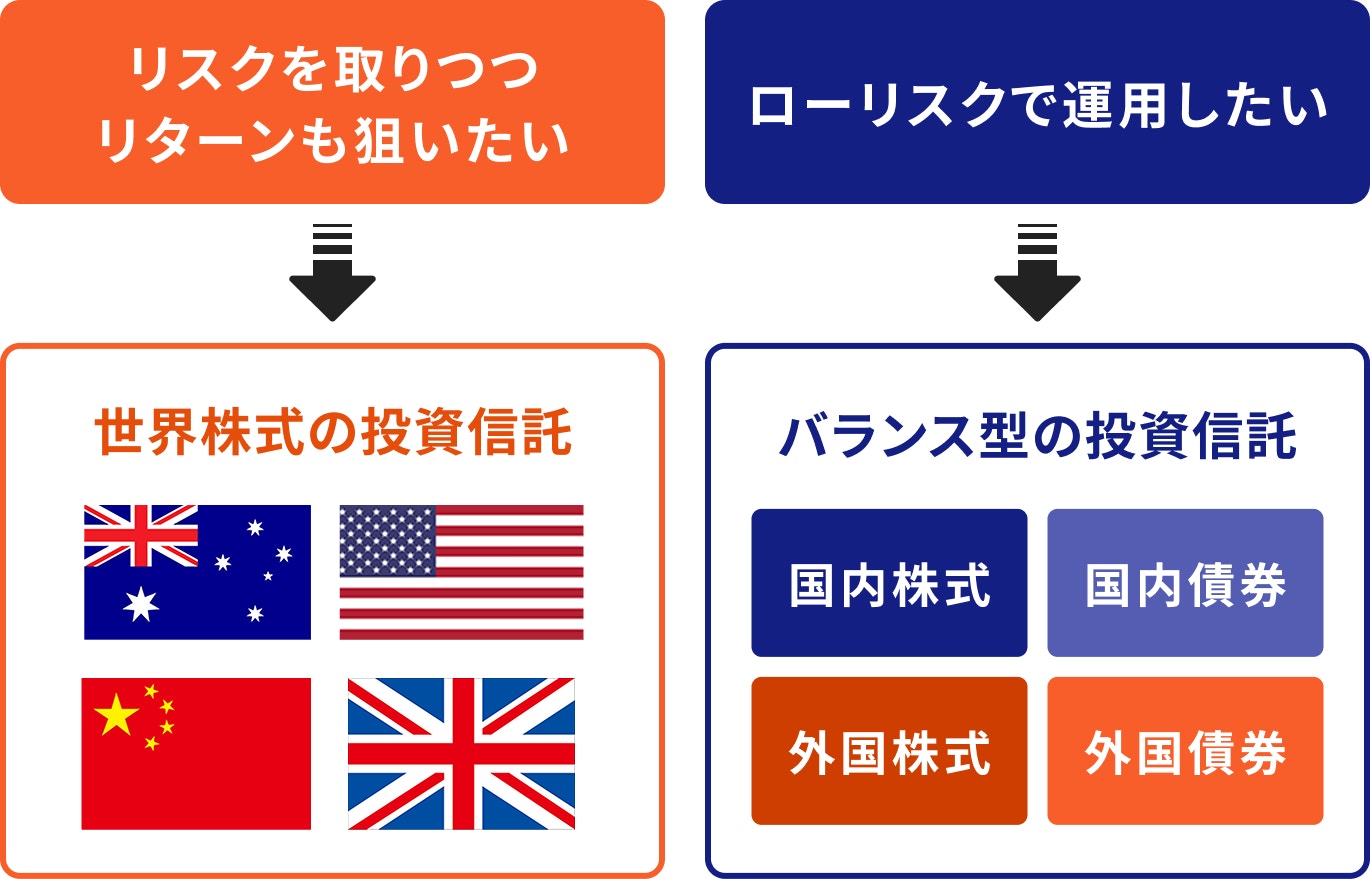

リスクを取って高いリターンを目指したいのであれば、全世界の株式に投資できる投資信託を考えてみるのも良いでしょう。

特定の地域、例えば米国株式や新興国株式に投資をする場合は、その国の株式市場を表す指数に連動するインデックスファンドを取り入れるのもおすすめです。

特に、長い運用期間を見込んでいる場合、目下の価格変動に振り回されるのではなく、将来的に高い成長が期待される資産を選ぶことが重要です。

長期運用する際は一度に大金を投資するのではなく、少額ずつ投資する積立投資を選ぶことで、時間をかけてリスクを分散させることが可能です。

なるべくリスクを取りたくない場合は、バランス型の投資信託を検討しましょう。

株式や債券など、異なる値動きをする複数の資産や地域に分散して投資を行い、安定運用を狙います。

一般的に、株式の価値が上がると債券の価値は下がると言われています。そのため、両方に投資することで株式と債券の間のリスク・リターンに収まります。

特に、投資する年齢が高い場合や、運用年数が長くとれない場合は、バランス型の投資信託を選択しましょう。しかし、資産の状況によっては投資信託よりも債券や貯蓄型の保険など、他に適した商品があるかもしれません。

自身の投資目的や目標額に応じて、新NISAだけではなく他の商品も検討しましょう。

≫NISAはやるべき?あなたに合った資産運用を3分でシミュレーション

年代別・目的別に新NISA(新しいNISA)のポートフォリオの組み方について、投資のプロが解説します。

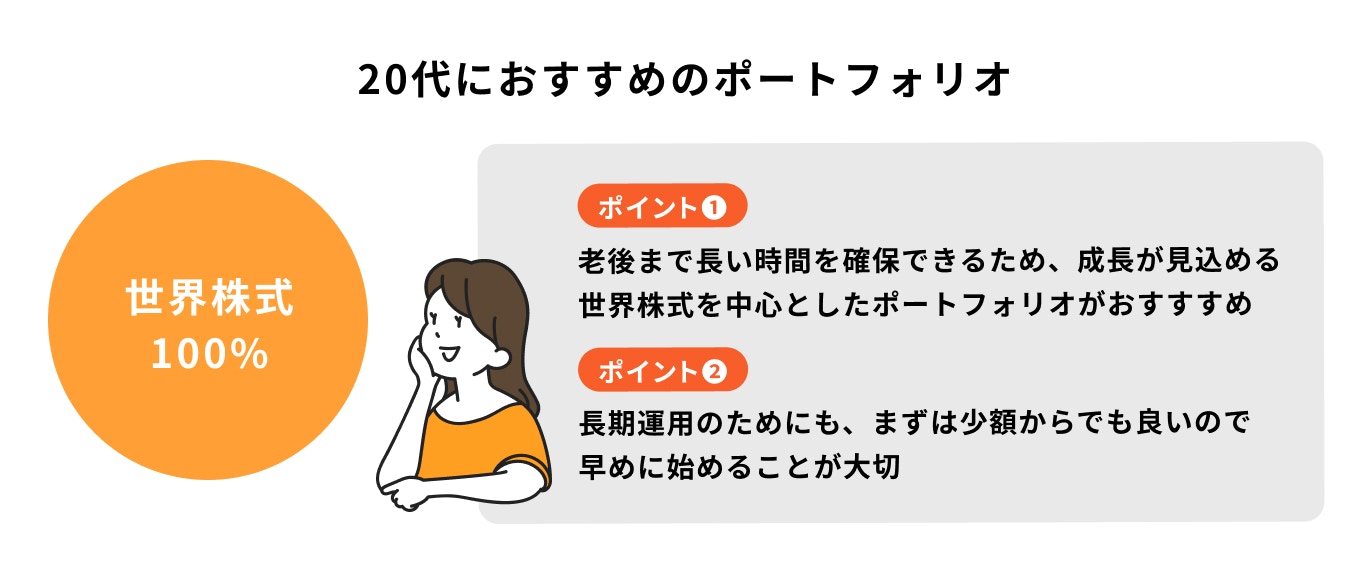

20代は、投資の運用目的がはっきり定まらなかったり、余裕資金の準備もまだできていない人が多い年代です。

まずは「万が一のことが起こった際に使用できるお金」を預貯金で準備したうえで、投資を始めるようにしましょう。

近い将来必要になるお金は投資ではなく、預貯金で準備することがおすすめです。

一方で、20代は老後まで長い運用期間を確保できるため、成長が見込める世界株式を中心としたポートフォリオを組みましょう。

1〜2万円の少額であっても、早く始めることで複利効果が高まり、何千万円という大きな資金を作ることも可能です。

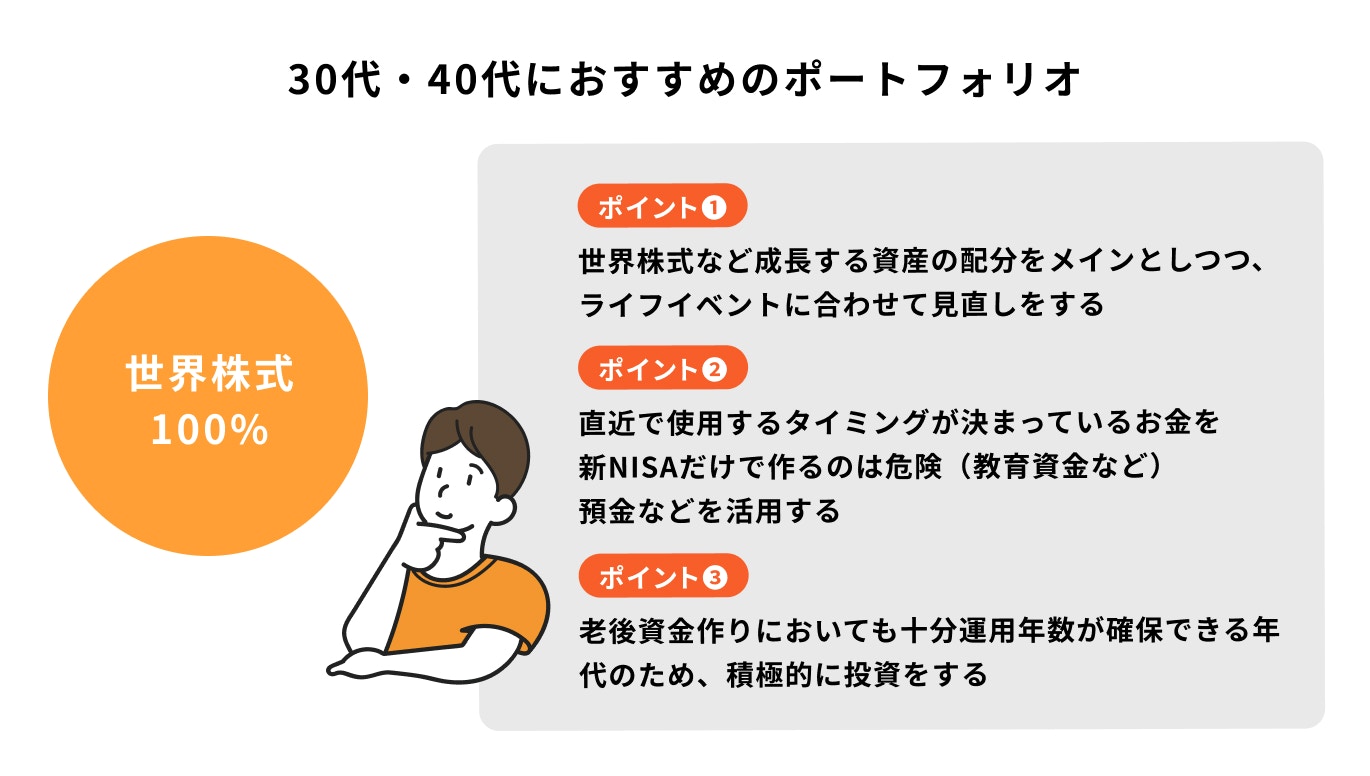

30代や40代は住宅購入や教育資金など、大きな出費が考えられます。

ライフイベントの資金作りのためにNISAを活用する場合は、運用期間が短いと元本割れの可能性が高まることに注意しましょう。

教育資金など、直近で必要になるお金に関してはNISAだけではなく預貯金も活用しましょう。

一方で、老後資金の準備を始めるには最適な年代です。

老後資金作りのためにNISAを活用する場合は、20代と同様に成長が見込める世界株式に投資しましょう。

運用状況を見ながら、老後に向けて世界株式から債券中心の投資信託へと配分を変えていき、守りの運用に切り替えることも大切です。

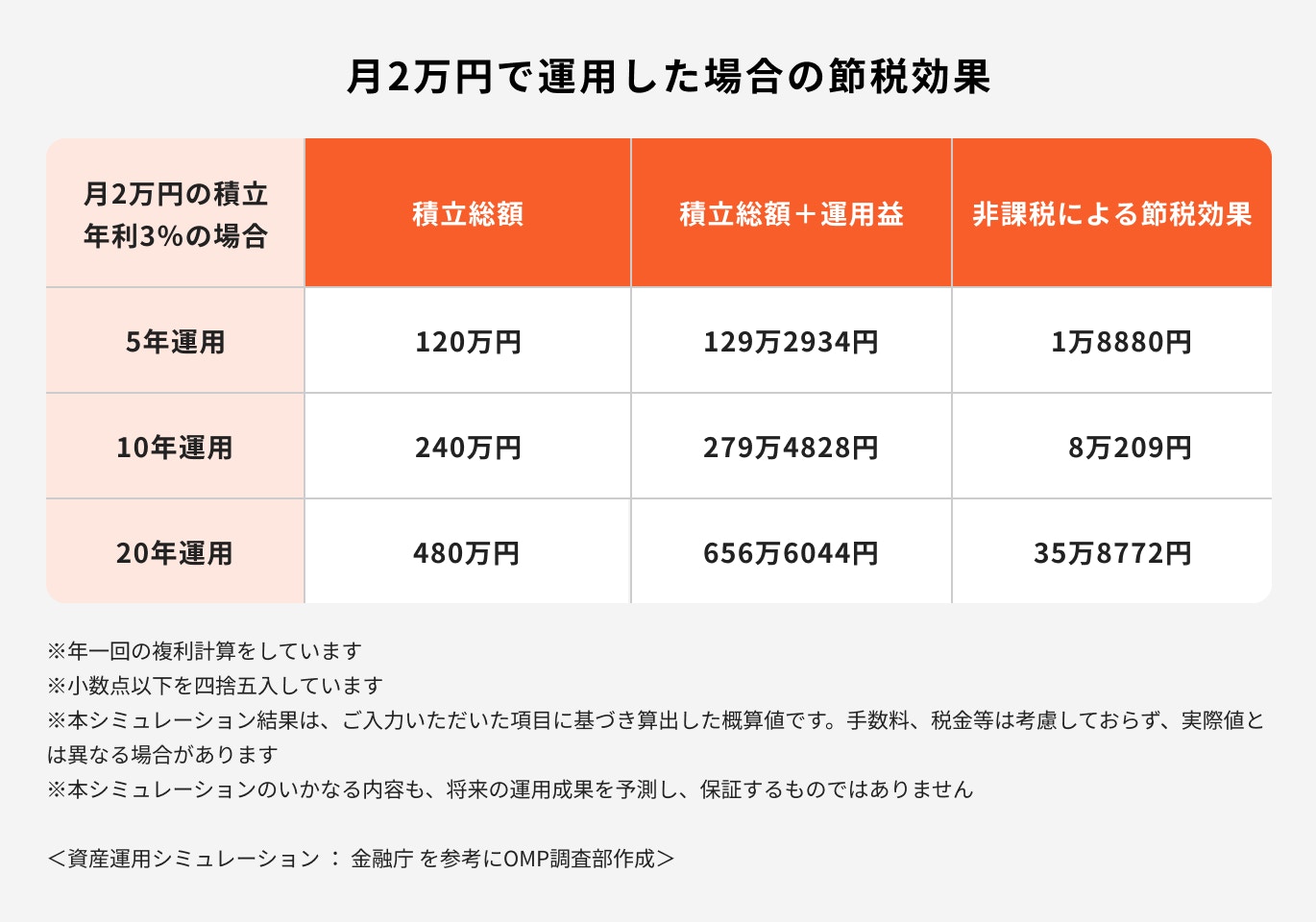

月2万円の積立投資で年利3%で運用できた場合、5年間の運用だと約129万円です。

一方で、20年間の運用だと約656万円となり、長期運用をすることで元本だけではなく、利益も大きく増えることがわかります。

年利が3%だとしても、引き出さずにお金に働き続けてもらうことで、しっかり増やすことができます。

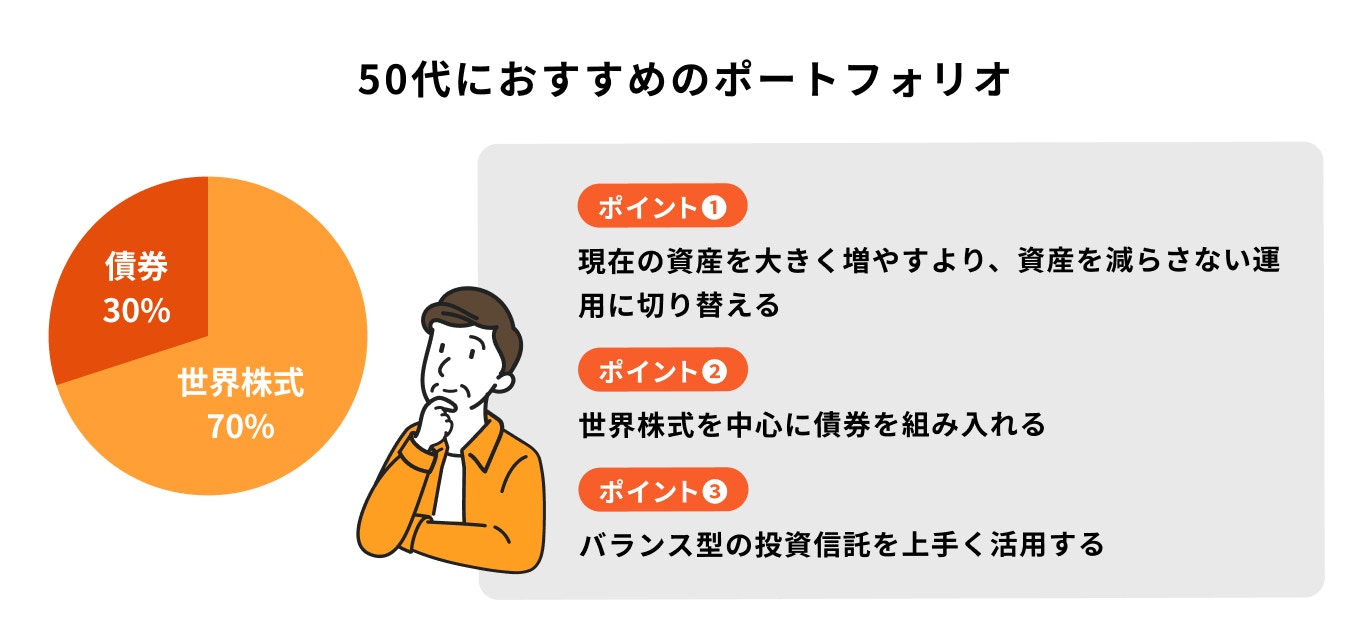

50代は、必要な貯蓄が既に準備できている場合もあれば、老後のために貯蓄を増やしている途中の人もいるでしょう。

老後の資金を確保するために積み立てる場合、世界株式を中心に組むポートフォリオに、債券を一部組み入れることを検討しましょう。

新NISAを利用する際には、リスクとリターンのバランスを重視するために、バランス型ファンドを上手く活用することも一つの手段です。

重要なのは、現在の資産を急速に増やすことではなく、リスクを抑えつつ資産を減少させないことを念頭に置くことです。

また、手元にある預貯金を有効活用したい場合、新NISAを利用せずに「債券」を直接購入する方法も一つの選択肢です。

ポートフォリオは投資を始める年代によって気をつけるポイントが異なります。

そのため、ライフイベントが発生したり年齢を重ねたら定期的に見直すことが大切です。

特に、老後資金に向けて運用する場合は、世界株式で長期運用を行っていると運用資金を取り崩して使いたい時に、タイミング悪く大暴落などに見舞われることがあります。

目標金額に近づいたら、安定資産の債券中心の投資信託にポートフォリオを切り替えていくことをおすすめします。

ポートフォリオとは「金融商品を組み合わせること」です。

ポートフォリオには正解がなく、投資の目的や目標金額に合わせて、自分に適した組み合わせを考えることが重要です。

新NISA(新しいNISA)では、成長を狙う投資と少しずつ積み立てる投資を組み合わせることで、株式から投資信託まで、異なるリスクを持つ多種多様な商品に投資することが可能です。

また、人生の節目に合わせて、ポートフォリオを見直すことがおすすめです。

将来必要な資金や自分に適したポートフォリオが分からない場合、専門の資産運用の専門家に相談してみてはいかがでしょうか。

»無料:資産運用のプロにオンラインで相談する方法はこちら

NISAの運用方法が気になるあなたへ

正しくNISAを運用できるよう、マネイロではさまざまなサービスを無料提供しています。

▶3分投資診断:あなたと相性良い投資がわかる

▶NISAで始める資産運用の基本:専門家による30分のWebセミナー

▶NISAオンライン相談:専門家にスマホで直接相談

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

みずほ証券(入社は和光証券)では、20年以上にわたり国内外株、債券、投資信託、保険の販売を通じ、個人・法人顧客向けの資産運用コンサルティング業務に従事。2021年に株式会社モニクルフィナンシャル(旧:株式会社OneMile Partners)に入社し、現在は資産運用に役立つコンテンツの発信に注力。1級ファイナンシャル・プランニング技能士、一種外務員資格(証券外務員一種)保有。

都留文科大学卒。大和証券株式会社にて、主にリテール営業に従事。株式、投資信託の販売など、資産運用コンサルティング業務に携わる。現在は個人向け資産運用会社にて、運用に関するコンサルティング業務を行っている。顧客に寄り添う営業をモットーとし、特に若い世代へ資産運用の必要性を伝えるべく、日々精力的に活動中。外務員一種保有。