関連記事

2025/03/28

»全世界株式は必要?まずは最適な投資方針を無料診断

「全世界株式をおすすめされるけれど、デメリットはある?」「全世界株式はなぜ人気?」と疑問に思っている人も多いのではないでしょうか。

全世界株式(オール・カントリー)とは元来、投資信託の投資対象を示すものですが、全世界の株式市場に投資ができるインデックスファンドを指すことも一般的になっています。

本記事では「全世界株式はなぜ人気がある?」「一方で、全世界株式をおすすめしない理由はある?」と気になっている人に向けて、知っておきたい全世界株式の基本知識と、投資信託の賢い選び方についてプロがわかりやすく解説します。

※本記事では全世界株式を投資対象とする代表的なインデックスファンド(投資信託)として、「eMAXIS Slim 全世界株式(オール・カントリー)」を例に挙げて解説しています

全世界株式のリスクが気になるあなたへ

リスクを上手にコントロールしながら資産運用できるよう、マネイロではさまざまな無料サービスを提供しています。

▶NISAオンライン相談:専門家とNISA運用を始める・見直す

▶3分投資診断:あなたと相性良い投資がわかる

▶NISAで始める資産運用《基本編》:専門家が解説する30分のWebセミナー

▶成長投資枠の失敗しない銘柄選び:プロの思考がわかる30分Webセミナー

さまざまなメディアで「全世界株式(オール・カントリー)」が取り上げられることも多いため、なぜ全世界株式が人気なのか、どのような特徴があるのか、気になっている人も多いでしょう。

全世界株式のインデックスファンドは数多くありますが、ここでは三菱UFJアセットマネジメント株式会社が設定・運用を行っている「eMAXIS Slim全世界株式(オール・カントリー)」を例に、まずは知っておきたい基本知識について見ていきましょう。

インデックスファンドとは、「日経平均株価」や「NYダウ」など、特定の株式市場の値動きを示す指数に連動した運用を目指す投資信託のことです。

全世界株式型のインデックスファンドは、世界の株式市場の値動きに連動した運用を目指しています。

一口に全世界株といっても、全世界株式を投資対象とするインデックスファンドには多くの種類があります。

その数ある全世界株の中でも特に三菱UFJアセットマネジメント株式会社が設定・運用を行っている「eMAXIS Slim全世界株式(オール・カントリー:通称オルカン)」は人気が高く、多くの証券会社で売上ランキング1位を記録しています。

そのため、世間では「全世界株」=「eMAXIS Slim全世界株式(オール・カントリー、略称オルカン)」という印象が強いようです。

(参考:月次レポート2024年3月29日現在|三菱UFJアセットマネジメント)

(参考:eMAXIS Slim 全世界株式(オール・カントリー) | eMAXIS(イーマクシス))

全世界株式に投資をするメリットとなぜ人気があるのか、主な理由について見ていきます。

(参考:eMAXISSlim全世界株式(オール・カントリー)投資信託説明書(交付目論見書)使用開始日 2024.1.19)

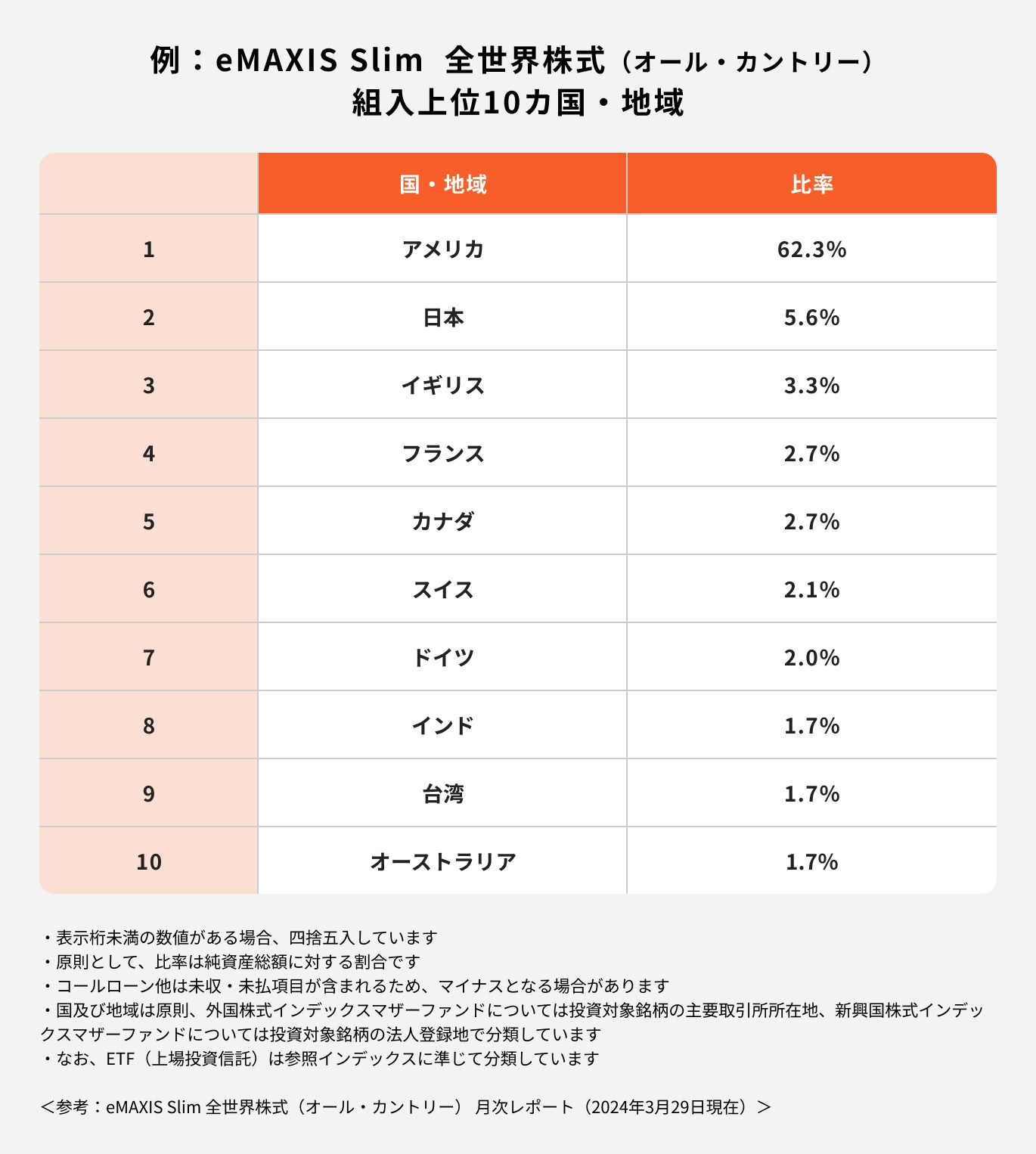

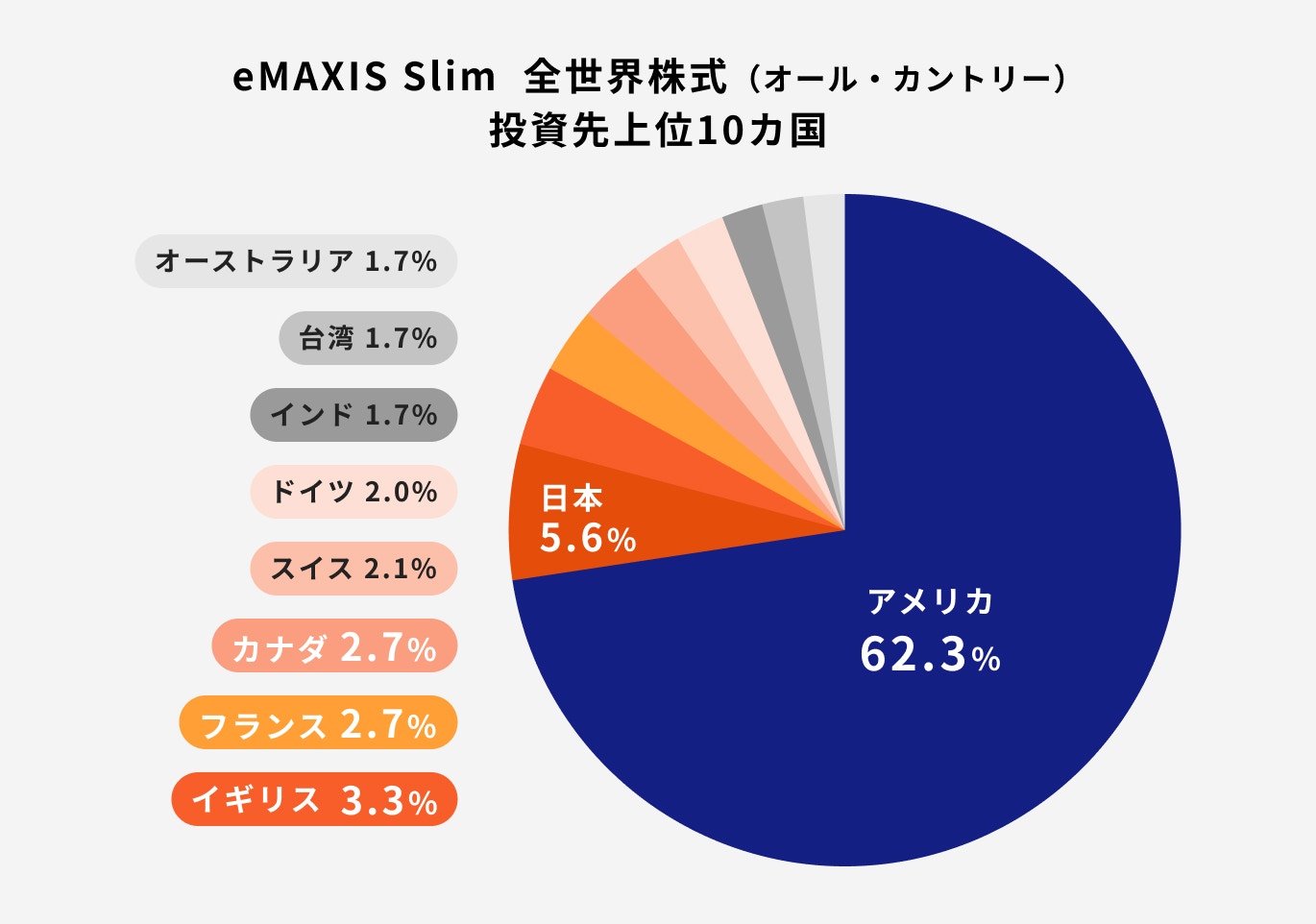

全世界株式の魅力は、この投資信託1本だけで世界中のあらゆる株式に分散投資ができる点です。eMAXIS Slim全世界株式の投資対象地域は、日本を含む先進国と新興国の計47カ国、組入銘柄数は2700を超えます。

全世界株式以外で世界中に分散投資する方法のひとつに、同じeMAXIS Slimシリーズの「先進国株式」と「新興国株式」 をそれぞれ併せ持つ方法もあります。

しかし、複数の投資信託を保有すると管理の手間がかかるなど面倒なことも多いため、気軽に分散投資するのが目的であれば全世界株式がおすすめです。

eMAXIS Slimシリーズは、業界最低水準の運用コストを目指し続けるというコンセプトで運用されています。

事実、このシリーズの投資信託は「購入時手数料が無料」「保有期間中における運用コストは業界最低水準」となっています。

なぜ運用コストを抑えられるかというと、eMAXIS Slimシリーズは「投資信託の純資産総額が1兆円以上」など、純資産総額が一定の基準を超えた部分については、より低い信託報酬率を適用して運用する仕組みになっているためです。

2024年現在、eMAXIS Slim全世界株式の純資産総額は3兆円を超えており、1兆円を超えた部分については0.05753%と業界最低水準のコストで運用されています。

eMAXIS Slim全世界株式は個人投資家による投資信託ランキング「投信ブロガーが選ぶ!Found of the Year」で2019年から5連覇を達成するなど、知名度が高いです。

また、SBI証券の投資信託に関するランキングによると、2024年3月1日から3月29日までの1ヶ月間で、「販売金額」「販売件数」「積立設定金額」「積立設定件数」「資金連続流入」のすべての部門において、SBI証券で取り扱う投資信託2579ファンドの中で1位に輝いています。

上記の理由からeMAXIS Slim全世界株式の知名度が高く、それに伴い、「全世界株式=eMAXIS Slim全世界株式(オール・カントリー:通称オルカン)」という形で世間に知れ渡っています。

(参考:とことんコストを追求する投資信託、eMAXISSlim(イーマクシス・スリム))

(参考:投信・外貨建MMF|SBI証券)

全世界株式の投資信託は人気な商品ではありますが、すべての人にとって全世界株式1本のみに投資するのが最適解とはいえません。

全世界株式に投資をするにあたっての注意点について、「eMAXIS Slim全世界株式(オール・カントリー)」を例に詳しく見ていきましょう。

全世界株式の商品の1つであるeMAXIS Slim全世界株式は、MSCIオール・カントリー・ワールド・インデックスという指標に連動する投資成果を目指し運用を行います。

この指標は、先進国23カ国、新興国24カ国の大型株と中型株のうち時価総額が大きい銘柄で構成されています。そのため、時価総額が大きな銘柄の影響を受けやすい特徴があります。

eMAXIS Slim全世界株式の投資地域は62.3%がアメリカと偏っており、組入銘柄の中には「マイクロソフト」や「アップル」など世界の時価総額ランキングトップ10に入るようなアメリカの企業も数多く組み入れられています。

運用成果にはドル円相場の変動、アメリカの景気の動向が大きく影響するリスクが高い点については留意しておきましょう。

eMAXIS Slim全世界株式は、組入上位10銘柄のうち9銘柄はアメリカ企業、投資地域はアメリカが60%以上を占めるなど、投資対象がアメリカ企業に偏っています。

また、業種についても組入上位10業種のうち「情報技術、金融、ヘルスケア」の3つで49.7%と約半数を占めています。

このように、投資対象が特定の地域や業種に偏っているため、高い分散効果は期待できないハイリスクな投資内容となっています。

仮に、リーマンショックのようなアメリカに大打撃を与える経済ショックがあれば、大きな損失を抱えることも十分考えられるため、注意が必要です。

≫無料視聴:全世界株式を活用したリスク分散を解説中

全世界株式型の投資信託は、投資対象に偏りはあるものの気軽に世界中の株式に投資できるため人気が高いです。

しかし、人気があるからといって、投資を行う全員におすすめできるというわけではありません。

ここでは全世界株式をおすすめしない人の特徴について解説します。

全世界株式の投資信託は初心者にも投資しやすいと人気が高いですが、あくまで株式に投資する金融商品なので元本割れのリスクが常にあります。

世界経済の成長に伴い、投資資産を大きく増やす期待ができる反面、コロナなどの経済ショックが起きれば資産が暴落するリスクもあります。

例えば、eMAXIS Slim全世界株式の基準価額は2020年2月17日から2020年3月17日の1ヶ月間で31.15%下落しています。

一時的でも元本割れのリスクが許容できない人は、リスク性の高い金融商品での運用は避けた方が無難でしょう。

投資の基本は長期運用です。20年から30年以上など長い時間をかけて運用することで、リスクをコントロールでき、初心者でも安定した運用が可能となります。

特に、全世界株式のように比較的リスクの高い投資信託は、長期の積立投資でなるべくリスクを抑えた運用を行うことが投資を成功させるコツといえます。

短期間の運用で利益を得たい人には不向きでしょう。

全世界株式の投資地域は安定したリターンが期待できる先進国への投資割合が高く、新興国への投資は全体の10%程度です。

これからの経済成長が期待できる新興国へ重点的に投資したいという場合は、全世界株式ではなく新興国株式などに投資をした方が良いでしょう。

このように投資したい地域が限定されている場合は、その地域への投資に特化したものを選ぶようにしましょう。

全世界株式ではさまざまな国地域に投資ができるため、1本に投資をすれば分散投資ができます。

しかし、eMAXIS Slim全世界株式では、アメリカへの投資割合が6割以上、組入銘柄も情報・技術、金融、ヘルスケア関連の3業種だけで全体の約半分を占めています。

実際は投資先に偏りがあります。

リスクを抑えてしっかり分散投資を行いたい人は、個別で複数の投資信託を併せ持ち、より分散効果の高いポートフォリオを組むことをおすすめします。

あらためて、分散投資を意識したポートフォリオを作るうえでおさえておきたいポイントを見ていきましょう。

ポートフォリオを組むうえで大切なことの1つに「長期的な成長が期待できる資産に投資すること」が挙げられます。

「長期的な成長」というと、現在において順調に経済が成長している国を投資先として選びやすいですが、直近の経済成長力だけを見て投資先を選ぶことはおすすめできません。

なぜなら、常に市場は変化するためです。

どの国も年代によって株価が上下しており、特定の国が株価を伸ばし続けている訳ではありません。(※1)

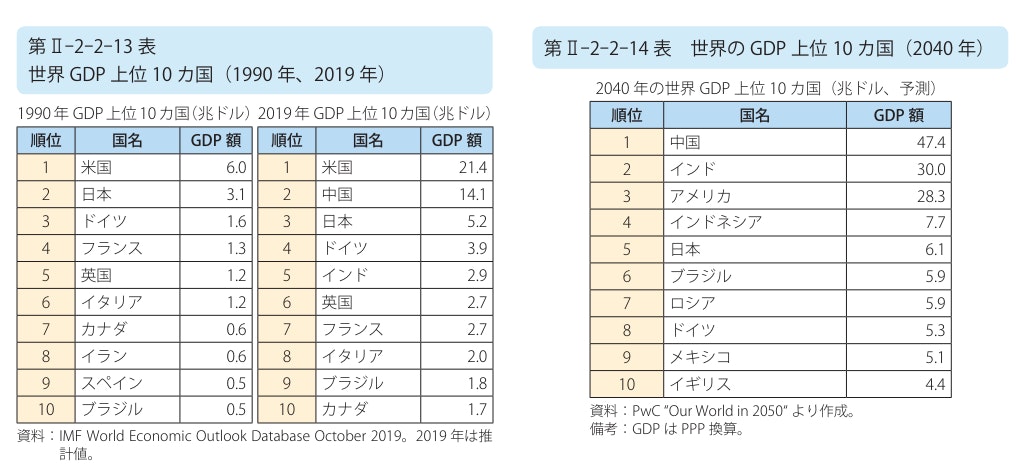

また、IMFのデータによれば1980年から2000年代の世界のGDPランキングはアメリカ・日本・ドイツの3カ国が占めていました。しかし、2010年代には1位のアメリカに次いで中国が2位、日本は3位に下がっています。

2024年には、日本はドイツに抜かれトップ3から外れています。そして、2025年にはインドが4位になり日本は5位に転落するのではと予想されています。(※2)

<引用:グローバリゼーションによる世界経済の発展|経済産業省>

GDPランキングが下降し続けている日本ですが、実は1989年時点では世界の時価総額ランキングにおいてNTTが1位、トップ10企業のうち7社は日本が占めるなど、その経済力の大きさで世界経済を牽引する存在でした。(※3)

しかし、2024年の現在では1位はアメリカの「マイクロソフト」、トップ10のうち8社はアメリカが占めており日本企業は1つもランクインしていません。(※4)

このように、今は経済大国だと思われるアメリカも、いつ日本のように経済成長が停滞し他国に経済大国の座を奪われるかわかりません。

そのため、ポートフォリオを組む際は現在の経済力の水準も大切ですが、将来的な経済成長力を加味してポートフォリオを組むことを意識しましょう。

※1(参考:各株価指数の推移|インデックスファンドMSCIオール・カントリー(全世界株式)|日興アセットマネジメント資料)

※2(参考:IMF「GDP, current prices」)

└年代を1980年・1990年・2000年・2010年・2024年・2025年に設定しランキングを確認

※3(参考:内閣府「第3回 選択する未来2.0」(資料2_参考資料(事務局資料))

※4(参考:CorporateInformation.com - Financial Information on 46,000 Companies Worldwide)

ポートフォリオを組む時は、市況の変化などにも柔軟に対応できる構成を意識しましょう。

例えば、「株式市場が不調だから株式を◯%減らして、その分、債券を組み入れる」など、組入資産の微調整ができるようなポートフォリオが望ましいです。

特徴の異なる投資信託を複数保有していれば、市況に変化があった場合も細かな調整をすることが可能です。

また、ポートフォリオを組む際にどうしたら良いか悩んだ時は投資のプロに相談しましょう。プロのアドバイスを聞きながら、自身のリスク許容度に合ったポートフォリオを組むことができます。

全世界株式のリスクが気になるあなたへ

リスクを上手にコントロールしながら資産運用できるよう、マネイロではさまざまな無料サービスを提供しています。

▶NISAオンライン相談:専門家とNISA運用を始める・見直す

▶3分投資診断:あなたと相性良い投資がわかる

▶NISAで始める資産運用《基本編》:専門家が解説する30分のWebセミナー

▶成長投資枠の失敗しない銘柄選び:プロの思考がわかる30分Webセミナー

全世界株式について、よくある質問に投資のプロがわかりやすく回答します。

※全世界株式の主な例に「eMAXIS Slim 全世界株式(オール・カントリー)」、S&P500の主な例に「eMAXIS Slim 全世界株式(S&P500)」を挙げて解説しています

eMAXIS Slim 全世界株式(オール・カントリー)は過去5年間の年平均リターンが18.23%(※)と非常に高いリターンが期待できますが、その分リスクも高いです。

投資初心者などは自身のリスク許容度に合った、特徴の異なる投資信託を複数併せ持つ方が、より安定的な運用が期待できるためおすすめです。

ただし、資金的に複数の投資信託を保有する余裕がないなどの場合は、長期の運用期間を確保することを前提に、全世界株式1本だけの投資でも最初は問題ないでしょう。

しかし、市場は常に変化します。日本を含む海外の社会情勢に常に目を配りつつ経済的に余裕がでてきたら、全世界株式以外の金融商品も保有するようにしましょう。

また、結婚や出産、子育てなどでライフステージが変われば、リスク許容度にも変化がでます。その場合は、資産状況なども考慮して保有資産全体のポートフォリオを見直すことも重要です。

※参考:eMAXIS Slim 全世界株式(オール・カントリー): 投資信託 : 運用実績 リスク・リターン (2024年3月末時点)|日経経済新聞

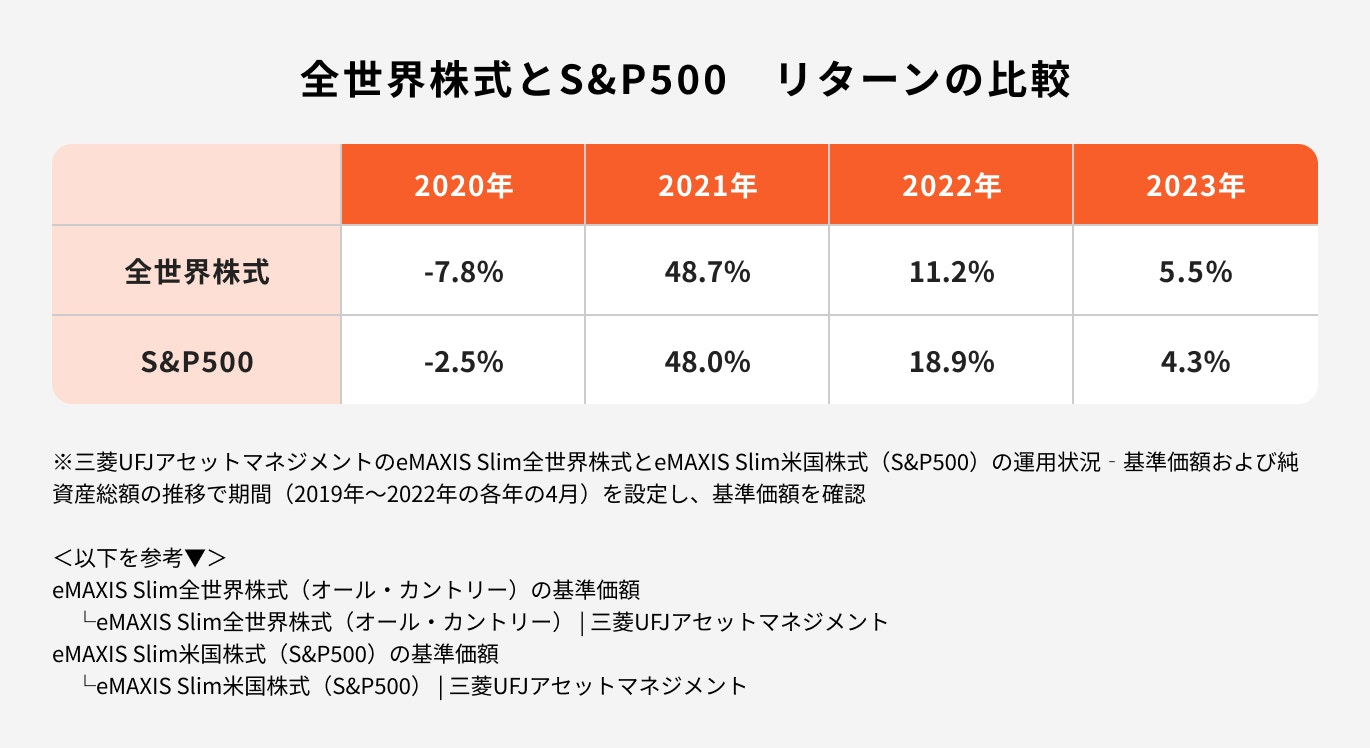

全世界株式とS&P500(エスピーゴヒャク)は投資対象が異なるため、運用成果にも違いがあります。

全世界株式は、47カ国からなる2700を超える世界を代表する企業に分散投資します。一方、S&P500は米国の株式市場に上場している代表的な企業500社に投資します。

投資地域が米国に限定されているため、全世界株式に比べるとリスクは高くなります。なるべくリスクを抑えた運用を希望するのであれば、分散効果が米国よりも高い全世界株式の方が良いでしょう。

ただし、株式市場は常に変化します。全世界株式やS&P500など、投資信託を1本のみ保有しておけば問題ないというものではありません。

債券と投資信託を組み合わせるなど、特徴が異なるものを複数保有してバランスの良いポートフォリオを組むよう心がけましょう。

また、自身に合った投資信託選びに悩んだ場合は投資のプロに相談することも一案です。

投資のプロは、相談者の資産状況やリスク許容度、期待するリターンの水準などを参考に金融商品の提案をしてくれるため、自分に合った銘柄を見つけることができるでしょう。

(参考:eMAXIS Slim全世界株式(オール・カントリー) | eMAXIS(イーマクシス))

(参考:eMAXIS Slim米国株式(S&P500)| eMAXIS(イーマクシス))

(参考:銘柄ごとの1年の基準価額騰落率とトータルリターンの数値が違うが、どのように計算しているのでしょうか? : SBI証券)

全世界株式「オール・カントリー」と「除く日本」に違いはほとんどありません。

eMAXIS Slimシリーズを例に見ると、全世界株式に組み入れられている日本株の比率は2024年3月時点で全体の5.6%です。

運用状況についても以下のように過去5年間の平均リターンに大きな差がないためです。

ただし、「運用中にかかる手数料」が異なる点には注意しましょう。

「eMAXIS Slim全世界株式」の純資産総額は3兆円超、「除く日本」は4569億円のため、「eMAXIS Slim全世界株式」の信託報酬率は0.05753%ですが、「除く日本」は0.05764%と若干の違いがあります。

「日本への投資の有無は気にしないが、運用時にかかる手数料は重視したい」という場合は全世界株を選んだ方が良いかもしれません。

※1 参考:eMAXIS Slim 全世界株式(オール・カントリー): 投資信託 : 運用実績 リスク・リターン (2024年3月末時点)|日経経済新聞

※2 参考:eMAXIS Slim全世界株式(除く日本): 投資信託 : 運用実績 リスク・リターン (2024年3月末時点)|日経経済新聞

(参考:eMAXIS Slim全世界株式月次レポート2024年3月29日現在)

(参考:eMAXIS Slim全世界株式(除く日本)月次レポート2024年3月29日現在)

全世界株式は、MSCIオール・カントリー・ワールド・インデックスという指標に連動した値動きを目指すことが一般的です。

この指標は世界の株式を指数化しており、2024年の現在では先進国と新興国の計47カ国からなる2700を超える銘柄数によって構成されています。

組入銘柄はMSCI社が各国の経済の発展度合いなどを考慮し定期的に見直しが行われています。

投資初心者にとっては、ある程度世界経済を牽引するような優良企業に投資ができるため、一定の利便性を提供できる仕組みとなっています。

「eMAXIS Slim全世界株式」に限らず、全世界株式の投資信託は全国の銀行や証券会社など多くの金融機関で取り扱われています。

また、NISAのつみたて投資枠や成長投資枠でも投資・運用が可能です。その他、iDeCoの商品ラインナップに入れている金融機関もあります。

販売会社の一覧については販売会社一覧で確認できます。

全世界株式の1つである「eMAXIS Slim全世界株式」は、約6000本あるといわれる投資信託の中で非常に人気の高い投資信託です。

そのため、全世界株式の投資信託は問題ないと思う人も多いかもしれません。しかし、万人に合うかといえばそうとは言い切れません。

ここからは、ケース別に自分に合う投資信託の選び方について解説します。

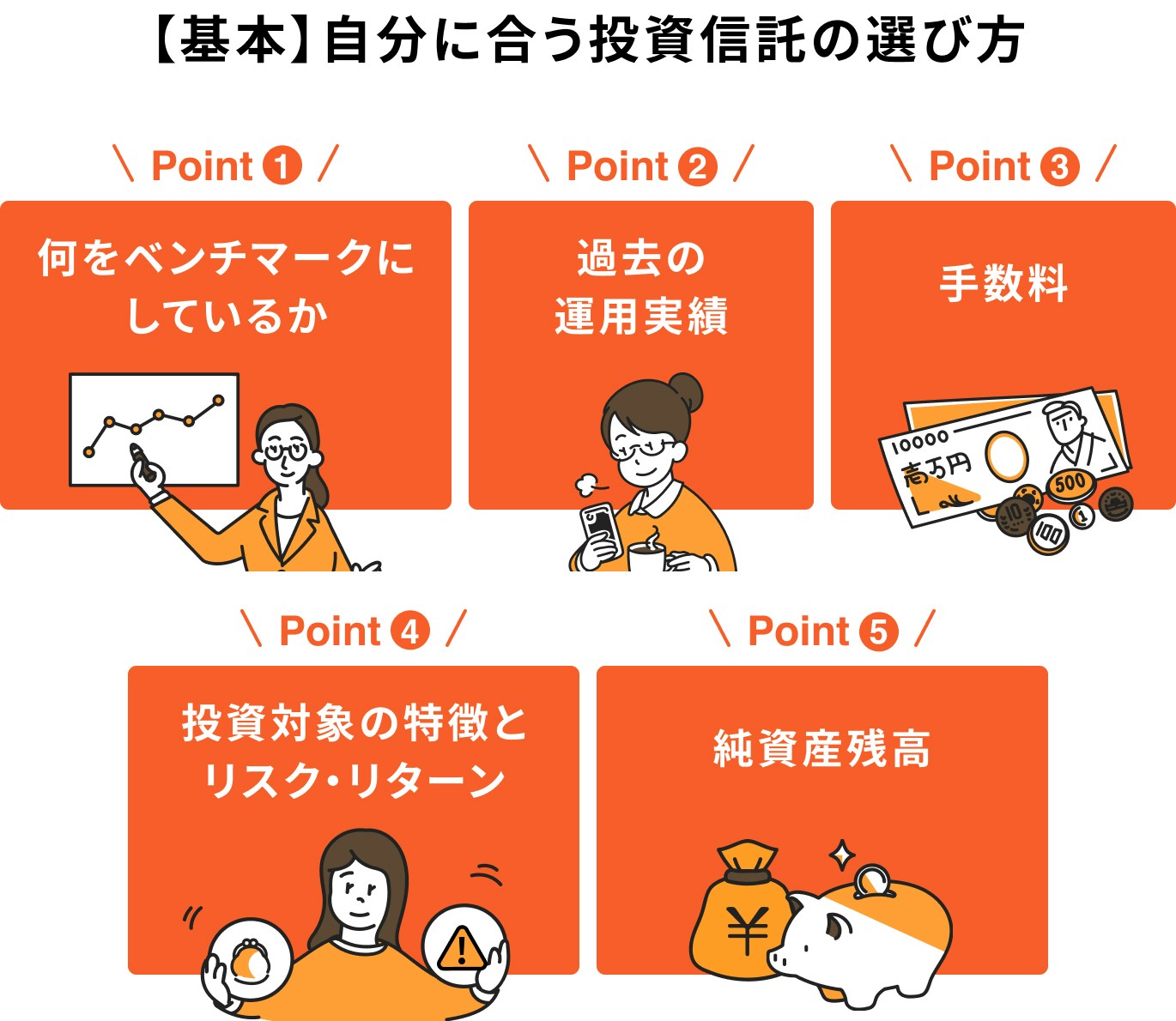

投資信託を選ぶ際は以下の5つのポイントをおさえましょう。

投資対象が似ている投資信託は多くあるため、どれを選ぶべきか悩むこともあるかもしれません。その時は「ベンチマーク」を確認しましょう。

投資対象が似ていた場合、同じベンチマークを採用していることも多いため、運用実績を比較することで検討しやすくなります。

投資信託を選ぶ際には、過去の運用実績を確認することがとても大切です。販売会社のウェブサイトなどから月次レポートで過去の運用実績を確認し、運用の実力を把握しましょう。

また、運用実績を見る際は、できるだけ長い期間のものを参考にしましょう。価格が下落した場合の回復力などもしっかり確認しておくことで、より安心して投資を進めることができます。

投資信託は購入時・運用時・売却時の3つのタイミングで手数料がかかります。金融機関によっては、購入・売却時にかかる手数料はそれぞれ異なります。

運用にかかるコストは、その後の運用成果にも大きく影響するため、購入前に必ず確認しておきましょう。

投資信託の特徴やリスク・リターンの程度はあらかじめ確認しておくことが必要です。

リスクがどのくらいあるのかを把握しておくことで、短期的な下落の相場が起きても動揺せずに落ち着いた対応ができ、長期の運用を続けられるでしょう。

ファンドの運用資金である「純資産残高の推移」はファンド選びの重要な指標の一つといえます。

運用成績が良好で投資家から支持を得ているファンドは、通常、純資産残高が安定して上昇する傾向があります。

この傾向を確認することで、堅実な運用を期待できるかどうかを判断することができます。

運用のリスクは投資する資産や投資信託の運用方法によって異なります。

値動きの大きな株式に投資するものはハイリスク商品、安定した運用が期待できる債券はローリスク商品として分類されるのが一般的です。

そのため、

として取り扱われることが多いです。

また、投資信託の種類は「インデックスファンド」と「アクティブファンド」の2種類に分けられています。

ベンチマークに連動した値動きを目指すものはインデックスファンドといい、平均的なリターンを好む安定志向の人に向いています。

一方、ベンチマークを上回るリターンを目指すアクティブファンドは積極的に資産を増やしたい人や、長く運用期間を確保できる人におすすめのファンドとなっています。

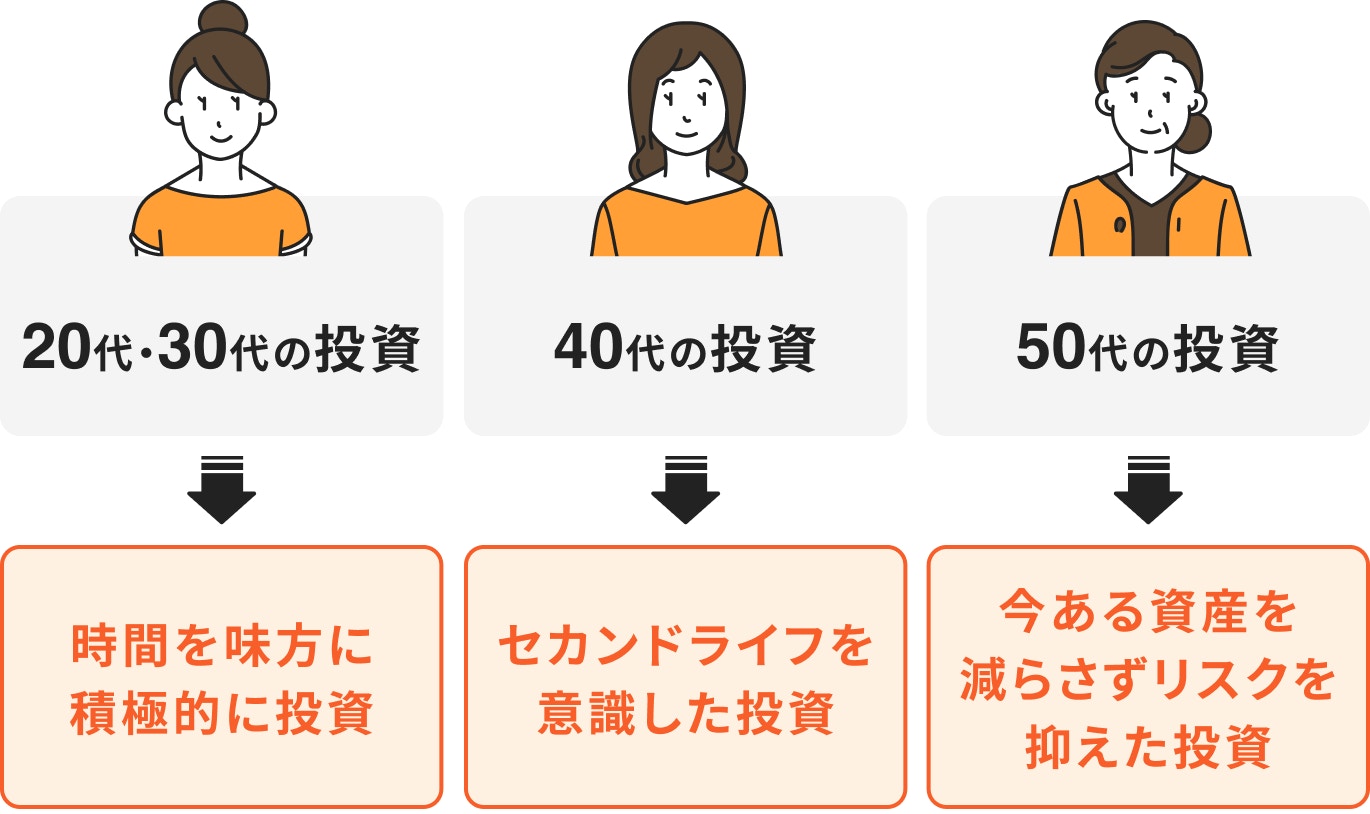

次は年代別の選び方について見ていきましょう。

20代・30代は積極的に投資を考えましょう。

この年代は長期的な運用が可能なため、資産形成の良いタイミングです。長期投資では複利効果が期待できるため、数十年単位で投資を行うことで、大きな資産を築くことが期待できます。

また、長期運用でリスクを抑えた運用も可能なことから、世界株などのハイリスクな投資信託で運用を行うと良いでしょう。

40代はバランスを考えた投資が大切です。

定年までの時間がある一方で、セカンドライフへの準備も必要です。限られた時間で資産を増やすためには、「積極的な運用」と「保守的な運用」のバランスを意識することが重要です。

世界株をメインにしつつ、債券などの異なるリスクの金融商品を組み合わせて運用することも考えましょう。

そして、50代は今ある資産を守る投資を心がけましょう。

セカンドライフが近づくこの時期は、資産を減らさないようなリスクの低い運用が重要です。安定的な運用が期待できる債券を中心に、相場の大きな変動に影響を受けにくい運用を考えて、リスクを最小限に抑えた投資を行いましょう。

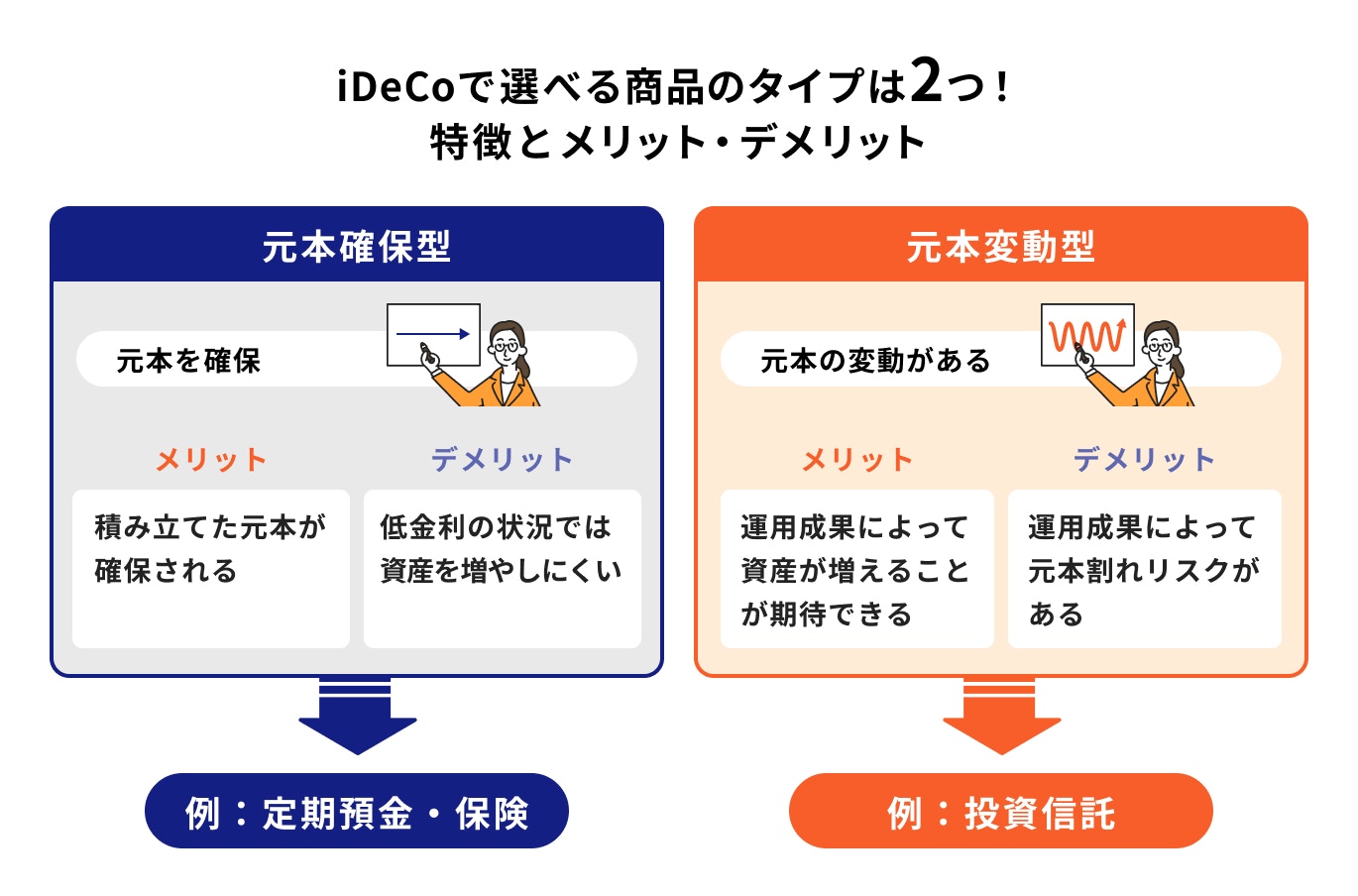

iDeCoとは自分で掛金を拠出して将来の年金を自分で準備する私的年金制度のことです。

iDeCoで選べる金融商品は「元本確保型」と「元本変動型」の2種類に分けられています。

元本確保型の主な商品には定期預金や保険商品があります。これらの商品の主なメリットは、資産が減らないことや、あらかじめ決められた利率で運用されることなど、比較的安全性が高いことです。

一方、デメリットとして低金利の状況下では資産を増やしにくいことや、iDeCoでかかる手数料が運用利率を上回る可能性がある点が挙げられます。

また、iDeCoには元本変動型の商品もあり、投資信託が該当します。

元本変動型の投資信託では積み立てた元本が変動し、元本保証がないというデメリットがありますが、運用成果によっては資産を大きく増やすことが期待できます。

安全性を重視する場合は元本確保型を選び、リスクを取って成長を期待したい場合や長期的な運用を考える場合は、元本変動型の投資信託を選択すると良いでしょう。

NISAとは少額から非課税で投資ができる少額投資非課税制度のことです。

NISAでは、「つみたて投資枠」と「成長投資枠」で選べる商品の種類が異なります。

つみたて投資枠は、長期の積立や分散投資に適した一定の投資信託やETFが選択可能です。金融庁が定めた一定の条件をクリアした安全性が高い投資信託が取り扱われています。

投資初心者にとって安心感があり、選びやすい商品が揃っています。

一方、成長投資枠では、投資信託や株式、ETF、REITなどが取り扱われます。つみたて投資枠の対象商品も購入可能ですが、高リスクで投資知識を要する商品も多くあります。

例えば、「ロボット関連の株式に集中投資するファンド」などがあります。

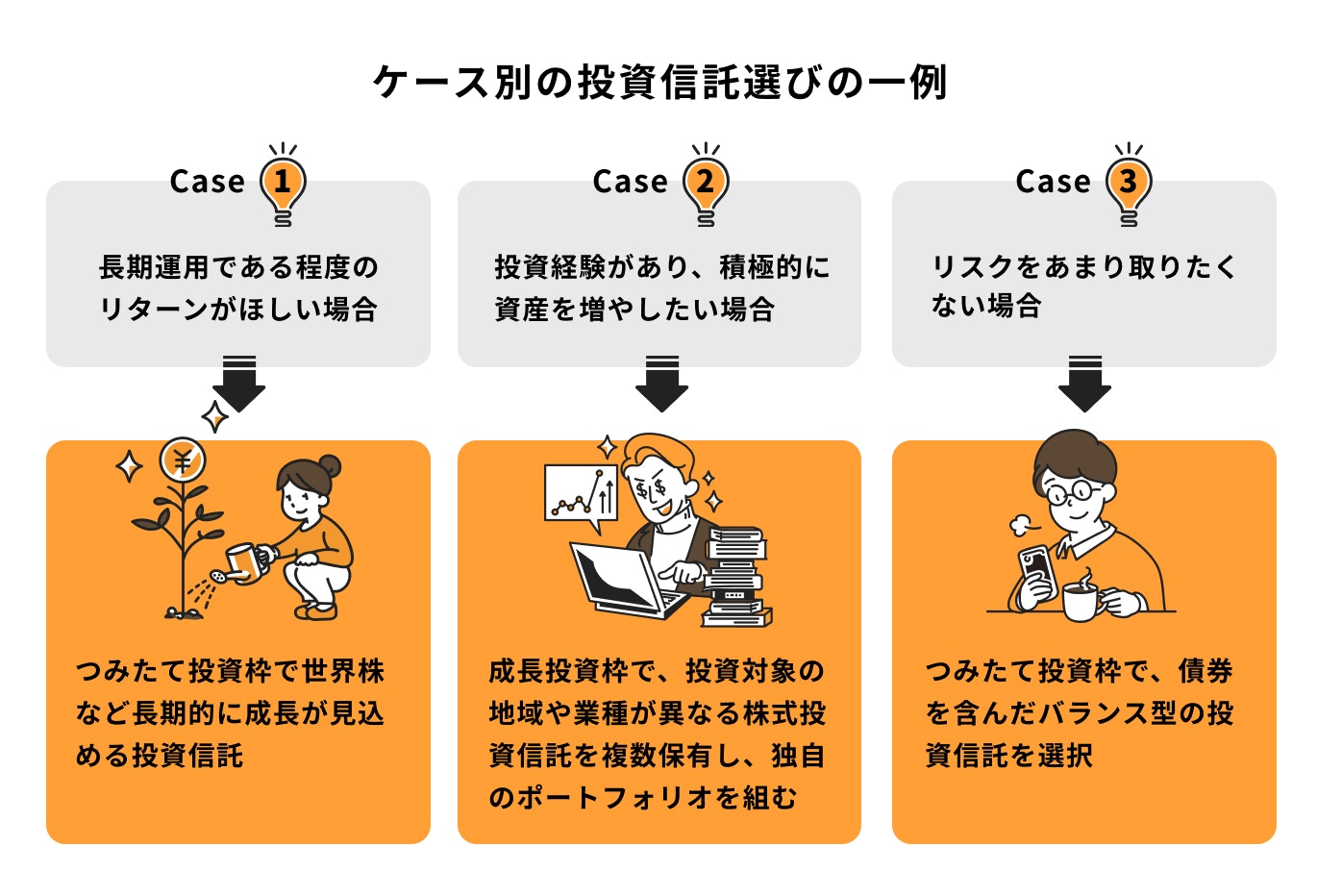

以下は、選び方の一例です。

上記の選び方はあくまで一例です。個人の投資目標やリスク許容度に応じて検討しましょう。

「投資信託で利益を増やすにはどうすれば良い?」と思う人も多いのではないでしょうか。

初心者でもわかる投資信託で利益を増やすためのポイントを、投資のプロがわかりやすく解説します。

投資信託で利益を出すには長期で運用を続けることがとても大切です。

投資は運用期間が長くなるほど複利効果を活かすことができます。複利効果とは、運用で得た利益を元本にプラスして再投資することをいい、資産を雪だるま式に増やすことが期待できます。

また、長期運用は積立投資と組み合わせて行うようにしましょう。

少額ずつコツコツと長期間積立投資することで、購入時期の分散ができ、投資のリスクを抑えた効率的な運用が期待できます。

投資信託で利益をなかなか出せない人の特徴の一つに、「価格変動に慌ててすぐ売却すること」が挙げられます。

利益が少し出た時に売却することもあれば、一時的な相場の下落に焦って売却してしまうなど、いずれも価格の変動に動揺し資産を売却してしまう人は一定数いるでしょう。

投資は長期運用することで複利効果が発揮され、資産を大きく増やすことが期待できます。短期間で資産を売買することは、将来受け取れるはずだった利益を得る機会を失くすことにも繋がります。

また、一時的な相場の下落に関しても、あらかじめ将来的な成長が見込める資産に投資をしていれば、数年後には価格が上昇していくこともあり得るでしょう。

投資で効率よく利益を出したいのであれば、

を心がけておきましょう。

ポートフォリオの見直しは定期的に行いましょう。相場の変動によって、ポートフォリオ内の資産配分が大きく変わりポートフォリオのバランスが崩れることがあるためです。

例えば、当初は債券50%、株式50%に投資していた場合、株式の運用が好調で株式資産が増えた際に、ポートフォリオ内の株式の配分比率が高くなります。結果的にリスクの高いポートフォリオとなってしまいます。

また、結婚や出産、転職などライフステージやライフスタイルが変わると、投資に対するリスク許容度も変わることが多いため、ポートフォリオの見直しは必須です。

基本は年に1回ポートフォリオの見直しを行い、ライフステージなどに変化があった場合は適宜見直しするようにしましょう。

全世界株式は、投資初心者にも人気の高い投資信託ですが、人気があるからといって必ずしもすべての人に適しているわけではありません。

投資信託は金融商品であり、元本割れのリスクもあります。過去にはコロナショックなどで一時的に相場が大きく下落したこともありました。

投資初心者の中には株価の大きな変動に驚き、「世界株はリスクが高すぎる」と判断する人もいるでしょう。

自分に合った投資信託を選ぶためには、個人のリスク許容度や資産状況に応じて考える必要があります。一般的に人気のある投資信託が必ずしも個人に合うとは限らないため、自身の状況に合わせた選択を心がけましょう。

まずは、自分の資金計画とリスク許容度を数字で整理することが判断の土台になります。

3分投資診断なら、老後必要額・不足額・あなたに最適な資産配分を自動で算出。

»あなたに最適な投資スタイルを3分で診断(無料)

全世界株式のリスクが気になるあなたへ

リスクを上手にコントロールしながら資産運用できるよう、マネイロではさまざまな無料サービスを提供しています。

▶NISAオンライン相談:専門家とNISA運用を始める・見直す

▶3分投資診断:あなたと相性良い投資がわかる

▶NISAで始める資産運用《基本編》:専門家が解説する30分のWebセミナー

▶成長投資枠の失敗しない銘柄選び:プロの思考がわかる30分Webセミナー

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

山口県出身。一橋大学卒業後、大和総研、三菱UFJモルガン・スタンレー証券、ドイツ証券、シティグループ証券で証券アナリストおよびM&Aバンカーとして勤務。2018年11月に株式会社モニクルフィナンシャル(旧:株式会社OneMile Partners)を共同設立し、2020年1月より代表取締役CEOに就任。

福岡女学院大学・人文学部英語学科卒。卒業後、日本郵便株式会社にてリテール営業に従事。投資信託や生命保険の販売では商品分析を得意とし、豊富な商品知識を持つ。現在はこれまでの金融商品の知識を生かし、Instagramを中心に、SNSにて資産運用のはじめ方や資産形成のコツについて積極的に情報発信をしている。一種外務員資格(証券外務員一種)、保険募集人資格などを保有。