関連記事

»投資をしないと老後資金は足りない?必要金額を無料診断

SNS等で「インデックス投資はおすすめしない」という言葉を聞いて、不安に感じている人もいらっしゃるかもしれません。しかし、すぐにその言葉を鵜呑みにするのではなく、自分にとってインデックス投資が合う投資法かを検証することが大切です。

この記事では、「インデックス投資はおすすめしない」と言われる理由やインデックス投資をおすすめしない人の特徴など説明します。

将来の資産形成を行っているあなたへ

将来のお金の不安をなくし、老後を豊かに暮らすために、まずは将来に必要な金額を把握して準備を始めましょう。マネイロでは、将来資金の準備をスムーズに進められる無料ツールを利用できます。

▶将来資金の無料診断:将来必要になる金額が3分でわかる

▶賢いお金の増やし方入門:30分の無料オンラインセミナー

▶“世界株”だけに頼らないリスク分散の投資術:30分の無料オンラインセミナー

まず、インデックス投資とはどんな投資方法なのか、どんな特徴があるのかをおさらいしましょう。

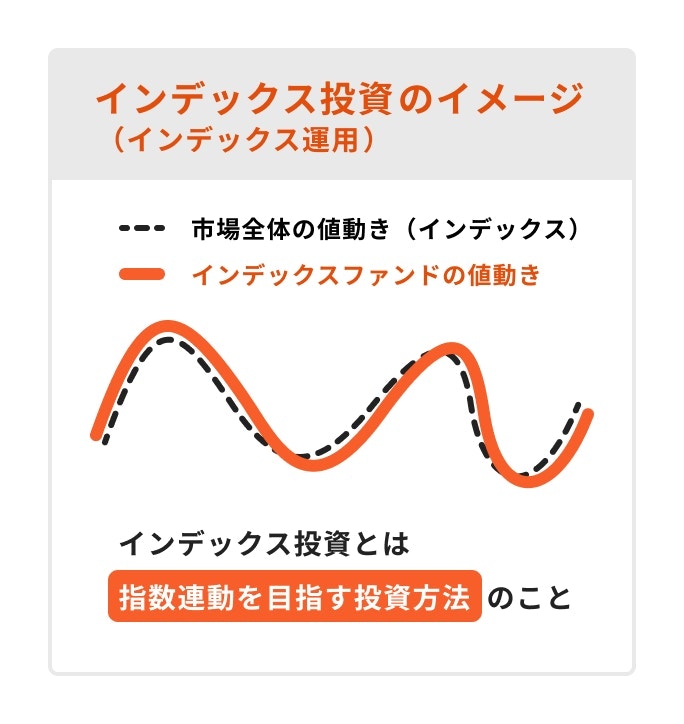

インデックス投資は、特定の株価指数(例:日経平均株価、S&P500など)に連動させる投資法です。

例えば、インデックスファンド(指数に連動する投資信託)は、ベンチマークにする指数に含まれる銘柄を同じ割合で購入し、指数に連動させます。投資家としては、個別銘柄を選ぶ手間を省けることや分散投資ができることなどのメリットがあります。

なお、NISAのつみたて投資枠で運用できるのは、金融庁が定めた一定の条件を満たす「投資信託」と「ETF(上場投資信託)」のみです。2025年2月時点では、310本の銘柄がつみたて投資枠で運用できますが、「インデックス型投資信託」がそのうちの242本を占めます。

「オルカン」の愛称で知られる「eMAXIS Slim 全世界株式(オール・カントリー)」など、世界約50カ国の企業に分散投資ができる「MSCI オール・カントリー・ワールド・インデックス」に連動する投資信託が特に人気を集めています。

ここでは、インデックス投資の特徴について詳しく解説します。

インデックス投資は、値動きがわかりやすいのが特徴です。個別株投資は、決算や新商品の発売、不祥事などさまざまな情報を追いながら投資判断していく必要がありますが、インデックス投資は市場全体を反映します。

そのため、ベンチマークとなる株価指数を確認することで、ファンドの値動きをある程度予想できるというメリットがあります。

インデックス投資は、手軽に分散投資できるのが魅力です。例えば、日経平均株価(日経225)は、自動車メーカーからIT企業までさまざまな業種で構成されています。

そのため、1つの企業の業績が悪化して株価が大きく下落するようなことがあったとしても、指数の動きに大きな影響が及びにくいと言えます。

証券会社によっては、インデックスファンドは100円という少額から購入できます。

通常、日本株に投資する場合、株式投資は100株単位からなので、1社に投資するのに数万円~数百万円かかります。そのため、個人が個別株で分散投資をするのは、難易度が高いと言えます。

その点、わずか100円からでも複数の会社に分散投資する効果を得られるのは、インデックスファンドの大きなメリットです。

インデックス投資は、手数料(信託報酬)などの運用コストが比較的安いのも特徴です。指数に連動するように銘柄を構成すればいいため、運用会社としても人件費などのコストを抑えることができます。

同じ指数に連動するインデックスファンドでも運用コストに差があります。特に長期でつみたて投資を考える場合には、複数のファンドを比較するとよいでしょう。

インデックス投資は、市場全体に分散投資するため、経済成長の恩恵を受けやすいのが特徴です。例えば、TOPIX(東証株価指数)に連動するインデックスファンドなら、日本市場全体の成長とともに基準価額が上がります。

また、運用益を再投資すれば、時間が経つほど複利の効果で資産が増えやすくなるので、長期投資に向いていると言えます。

メリットも多いインデックス投資ですが、ネット上では「インデックス投資はおすすめしない」という意見もあるようです。以下では、そのように言われる理由について解説します。

インデックス投資は特定の指数に連動しており、それを超えるリターンを得ることはできません。

例えば、日経平均株価(日経225)は東京証券取引所のプライム市場に上場する225銘柄で構成される指数で、株価推移が好調な銘柄も不調な銘柄も組み込まれています。

そのため、短期的に2倍や3倍という値上がりは期待できません。インデックス投資で成果を得たい場合には、長期目線で運用する必要があります。

インデックス指数は、複数の銘柄が対象になっているぶん、一般的に価格変動が緩やかです。しかし、市場の暴落時にはインデックスファンドも大きく下落することは忘れてはいけません。

例えば、2024年8月5日には、日経平均株価が4,451円28銭(−12.4%)も下落しました。長期的に見れば株式市場は上昇傾向にありますが、短期的には市場や政治の影響で大きく下落するリスクも十分に考えられます。

投資信託を運用する際には、「販売手数料」「信託報酬」「信託財産留保額」などの手数料がかかります。

NISAのつみたて投資枠やiDeCoで購入できるインデックス型投資信託は販売手数料がかからないノーロードの商品も多いですが、長期保有する場合には信託報酬も小さくないコストになります。

NISAやiDeCo以外で運用する場合、売却益が出たときや普通分配金を受け取るときには売却益に対して税金がかかることも理解しておく必要があります。

インデックスファンドの中では、先述の通り、先進国から新興国まで複数の国や地域に分散投資できることから全世界株式の投資信託が人気です。

しかし、実際には米国株式の比率が60~70%と大部分を占めているのが実情です。また、インデックスファンドのみに投資を行う場合、資産としては株式に偏ることになるため、全体のリスク分散にならない場合があります。

投資全般に言えることではありますが、指数に連動するインデックス投資にも元本割れのリスクがあります。そのため、絶対に損をしたくない人には投資はおすすめできません。

ただし、インデックス投資は、毎月同じ金額を長期間積み立てる「ドル・コスト平均法」を採用することにより、相場の変動に左右されにくくなり利益が出やすくなります。元本割れを避けながら投資をしたい場合は、なるべく長期目線で運用するのがおすすめです。

将来の資産形成を行っているあなたへ

将来のお金の不安をなくし、老後を豊かに暮らすために、まずは将来に必要な金額を把握して準備を始めましょう。マネイロでは、将来資金の準備をスムーズに進められる無料ツールを利用できます。

▶将来資金の無料診断:将来必要になる金額が3分でわかる

▶賢いお金の増やし方入門:30分の無料オンラインセミナー

▶“世界株”だけに頼らないリスク分散の投資術:30分の無料オンラインセミナー

インデックス投資には多くのメリットがあり、投資初心者でも始めやすい投資ではありますが、一方でおすすめしにくい人がいるのも事実です。ここでは、インデックス投資をおすすめしない人について解説します。

インデックス投資は、一般的に数日~数ヶ月といった短期間で大きな利益を得ることが難しい投資法です。インデックス指数は多数の業種・銘柄で構成されており、一様に株価が上向きになることは少ないためです。

また、複利の効果(利子に元本に加わり、その合計に対してさらに利子がつくこと)を得るためには、長期間の運用が必要です。そのため、短期間で何倍にもなるような投資をしたい人にはおすすめしません。

インデックス投資信託やインデックスETFは、連動する指数により、構成される銘柄が決まっています。

例えば、日経平均株価には自動車・金融・サービス・飲食店・建設・医薬品など225社が組み込まれているため、積極的に投資したくない業界や企業も組み込まれている可能性があるでしょう。そのため、特定の企業を自分で選んで投資したい人は、個別株投資のほうが向いているでしょう。

インデックス投資は、個別株投資に比べると緩やかではあるものの、日々価額は変動します。このような変動が常に気になってしまう人には、おすすめしにくいと言えます。

インデックス投資をするのであれば、日々の価格変動は気にせず、また複利の効果を得るためにも、長期目線でどっしり構えて運用することをおすすめします。

長期間で運用することにより、利益が得られる可能性が高いといわれるインデックス投資ですが、元本割れのリスクはゼロにはできません。インデックス投資は、複数の銘柄が組み込まれていることで価格変動が穏やかですが、相場全体が下がる時には同様に下がるからです。

相場が堅調に推移していても、戦争やリーマンショックのような金融危機によって一気に短期間で暴落する可能性もあります。絶対に損をしたくない人は、定期預金など元本が保証されている方法で資産を作っていくのが無難です。

将来の資産形成を行っているあなたへ

将来のお金の不安をなくし、老後を豊かに暮らすために、まずは将来に必要な金額を把握して準備を始めましょう。マネイロでは、将来資金の準備をスムーズに進められる無料ツールを利用できます。

▶将来資金の無料診断:将来必要になる金額が3分でわかる

▶賢いお金の増やし方入門:30分の無料オンラインセミナー

▶“世界株”だけに頼らないリスク分散の投資術:30分の無料オンラインセミナー

手軽に分散投資ができ、初心者でも挑戦しやすいインデックス投資ですが、気をつけるべきポイントもあります。ここでは、後悔しないための注意点を紹介します。

ひと口にインデックス投資と言っても、ファンドによって期待できるリターンや、リスクは異なり、選択肢はさまざまです。

例えば、株式インデックスファンドは債券インデックスファンドに比べると価格変動が激しくなるぶん、期待できるリターンも大きくなります。また、外国資産を含むインデックスファンドは、為替変動リスクについても考える必要があるでしょう。

投資を始めるときには、どれくらいの資産を目標にするのか、そのためにどれくらいのリターンが必要で、また自分がどれくらいのリスクを取れるのかを確認しておくとよいでしょう。

インデックス投資は、短期的に大きな利益を狙うことが難しいため、長期目線で考えるようにしましょう。指数はさまざまな銘柄で構成されていますが、すべてが好調に推移するとは限りません。また、相場には波があり、投資するタイミングによってはしばらく含み損を抱えることもあるでしょう。

とはいえ、長期的に見れば経済は成長し続ける可能性が高いと言えます。経済が成長し相場が回復すれば、損失が解消され利益を得られる可能性も高まるため、長期目線で投資を行うことが重要です。

同じ指数に連動するインデックスファンドでも、商品によって手数料は異なります。特に長期でインデックスファンドを保有する場合は、信託報酬は低いほどよいと言えるでしょう。

また、対面証券に比べると、人的コストを抑えられるネット証券で購入したほうが手数料を抑えることができます。投資の方針を自分で決めていく必要がありますが、手数料の安さにこだわるのであれば、ネット証券を活用するのがよいでしょう。

インデックス投資は複数の銘柄に投資するのと同じ効果を得られますが、投資対象が絞られてしまうこともあります。

例えば、全世界型株式の投資信託は分散性に優れた投資商品ですが、それでも米国株式に偏ってしまうのは避けられません。また、資産が株式に偏ってしまうリスクもあります。

株式以外の資産も含めた分散投資を考えるのであれば、債券や不動産、金などの資産への投資も検討する必要があるでしょう。

投資は一度したらほったらかしにしておくのではなく、ポートフォリオのバランスを定期的に見直すのも重要なポイントです。

例えば、ここ数年間はアメリカ経済が強く、S&P500などの米国株に連動するインデックスファンドの成績は好調に推移しました。しかし、今後は経済が停滞したり、アメリカ経済以上に強い市場が出てきたりする可能性も考えられます。

経済環境は日々変わるほか、保有する資産の大きさによっても取るべきリスクは変わってきます。そのため、常に適切なポートフォリオになるよう定期的に投資先のバランスを見直すことをおすすめします。

投資は余剰資金で行うことが大切です。ここ数年間、株価が比較的堅調に推移していることもあり、特にインデックス投資は利益が出るものだというイメージを持つ人も増えているようです。

しかし、急な経済環境の変化から相場が大きく乱れ、含み損を抱える可能性は十分あり得ます。生活資金などまで捻出して運用を行うのは大きなリスクを伴うため、投資は必ず余剰資金で行うようにしましょう。

投資をするのであれば、ニュースや経済指標をこまめにチェックする習慣をつけましょう。インデックス投資は、個別株投資のように細かく企業分析などする必要はありませんが、経済環境や政治によって相場全体が動く可能性があります。

例えば、最近では政策金利の動きが株式相場全体に大きな影響を与えているため、特にアメリカを中心とした各国の金融政策には注意が必要です。自分で情報収集するのが不安なときは、プロに相談してみるのも1つの手です。

上述した通り、インデックス投資だけではリスク分散が不十分な可能性もあります。ここでは、インデックス投資との組み合わせで検討したい、その他の投資方法も紹介しますので、リスク分散をしっかりしたい方は参考にしてみてください。

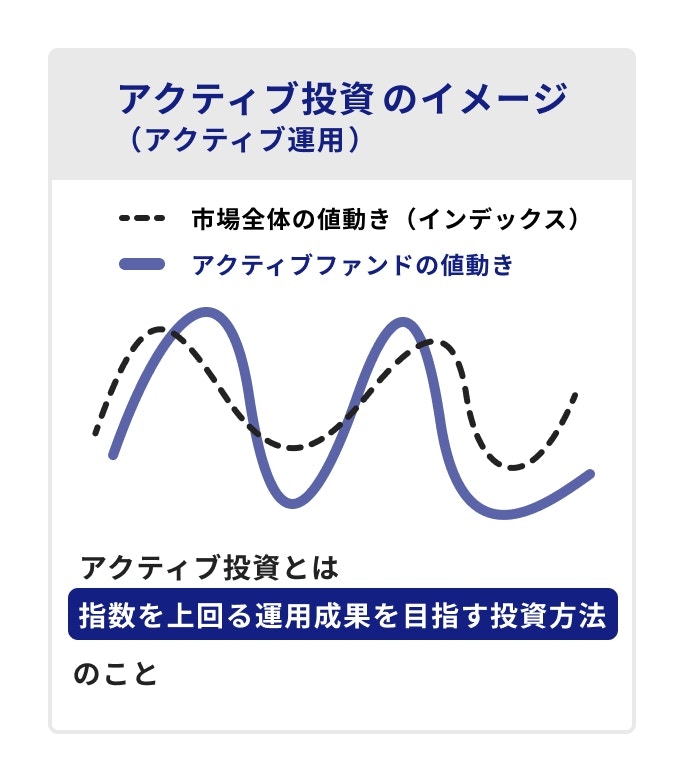

アクティブファンドとは、ベンチマークとする指数(インデックス)を上回ることを目的に運用するファンド商品のことです。

ファンドマネージャーが投資家から資金を集め、企業の業績や市場の情報を調べた上で投資する銘柄や割合を決めてファンドを組成し運用します。

特に、指数を上回るリターンを期待したい人には1つの選択肢になるでしょう。

自分で投資先の銘柄を選びたい人は、個別株で分散投資する選択肢もあります。インデックス投資は短期間で大きな利益を得ることは難しいため、個別株投資をしないことが機会損失になる可能性もあります。

特に成長著しい企業や業界であれば、個別株投資のほうが早く利益を得られる可能性があります。インデックス投資だけでは物足りない場合、インデックス投資に加えて、個別株投資で株価が伸びそうな企業に投資をするのもよいでしょう。

不動産は実需があるため株式ほど急激に価格が下落しにくく、比較的安定的な資産であると言えます。購入した不動産を貸し出せば毎月安定した家賃収入を得ることもできるほか、購入した時より資産価値が上がれば売却益を得ることもできます。

ただし、需要と供給で動く商品でありかつ高額であることから流動性は低めで、株式や投資信託のように売りたくなったらすぐ手放すということがしにくいというデメリットもあります。

広い意味では、小口で不動産に投資できるREIT(不動産投資信託)も不動産投資の1つです。REITは現物不動産に比べて流動性が高いため、このような資産をポートフォリオに組み入れるのも分散投資にはよい手段と言えます。

債券投資とは、国が発行する「国債」や地方自治体が発行する「地方債」、企業が発行する「社債」などに投資する方法です。

満期まで保有すれば、原則として額面金額と、あらかじめ決まった利率(クーポン)に基づく利息を受け取れるため、比較的利益の見通しが立てやすいのが魅力です。

一般的に、期待できるリターンは小さいものの、株式など他の投資商品に比べてリスクは低いのが特徴です。

債券は一般的に「低リスク」な投資商品ですが、リスクがゼロなわけではありません。満期前に売却する場合は市場金利の変動によって価格が変動するため、元本割れするリスクがあるほか、発行体が債務不履行(デフォルト)に陥った場合は、元本や利息が支払われない可能性もあります。

金・プラチナなどへの投資もおすすめです。金そのものに価値があるため、株式や債券のように業績不振や倒産により価値がゼロなることはありません。

インフレ時は通貨の価値は落ちますが、金は実質価値が保たれる傾向にあります。実際に、ここ数年間は世界的にインフレが進行しましたが、金の価格も上がっています。

また、経済不安や市場の混乱時、戦争やテロなどの有事がある場合は、金の価格が上がりやすくなります。株式インデックス投資を行う場合、リスクヘッジとして金投資を併用するのは有効と言えるでしょう。

貯蓄型保険は生命保険の一種で、死亡保障に加えて満期保険金や解約返戻金を受け取れることから、結果的に貯蓄の機能も果たせる保険商品です。

保険契約期間中に被保険者が死亡した場合には死亡保険金が支払われ、生存して満期を迎えた場合には満期保険金が、途中で解約した場合には解約返戻金が支払われます(満期保険金がないタイプもあります)。

一般的に、保険会社が契約時に約束する運用利回りは定期預金の金利よりも高い傾向にある点もメリットです。

ただし、貯蓄型保険は早期に中途解約すると元本割れ(解約返戻金が払込保険料累計額を下回る)のリスクがあるため、元本割れしないタイミングまで保有できるかを確認の上契約することをおすすめします。

インデックス投資は、短期間で大きな利益を得るのが難しいため、短期で成果を出したい人にはおすすめしません。

とはいえ、インデックス投資は手軽に分散投資ができるので、リスク分散をしながら投資をしたい人におすすめです。値動きわかりやすく、少額から投資ができるため、投資初心者や忙しくて投資の勉強に時間を割けない人にとっても挑戦しやすいでしょう。

なお、株式に連動するインデックスファンドに投資する場合、それだけでは本当に意味で分散投資ができているとは言えません。余裕があれば、その他の資産と組み合わせて投資することをおすすめします。

»まずはあなたに合う投資を今すぐ無料診断しませんか?

将来の資産形成を行っているあなたへ

将来のお金の不安をなくし、老後を豊かに暮らすために、まずは将来に必要な金額を把握して準備を始めましょう。マネイロでは、将来資金の準備をスムーズに進められる無料ツールを利用できます。

▶将来資金の無料診断:将来必要になる金額が3分でわかる

▶賢いお金の増やし方入門:30分の無料オンラインセミナー

▶“世界株”だけに頼らないリスク分散の投資術:30分の無料オンラインセミナー

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください