関連記事

【無料】老後に必要な金額はいくら?診断結果はこちら

「国民年金基金に入ってはいけない」「加入しても年金はあまり増えないのでは」と、国民年金基金に加入しても意味がないのではと不安に思っている自営業者・個人事業主・フリーランスの人も少なくないでしょう。

国民年金基金とは国民年金第1号被保険者や国民年金に任意加入している人が加入できる年金制度です。

終身年金であり税制優遇などのメリットがありますが、途中脱退ができないなどのデメリットもあります。

本記事では「国民年金基金に入ってはいけない理由」が知りたい自営業者などに向けて、国民年金基金の仕組み、メリットとデメリット、付加年金やiDeCoとの違いについて専門家がわかりやすく解説します。

老後資金が気になるあなたへ

老後を豊かに暮らすために、まずは現状を知ることから始めましょう。マネイロでは、老後資金づくりをサポートする無料ツールを利用いただけます。

▶老後資金の無料診断:老後に必要な金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資でコツコツ増やす方法がわかる

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

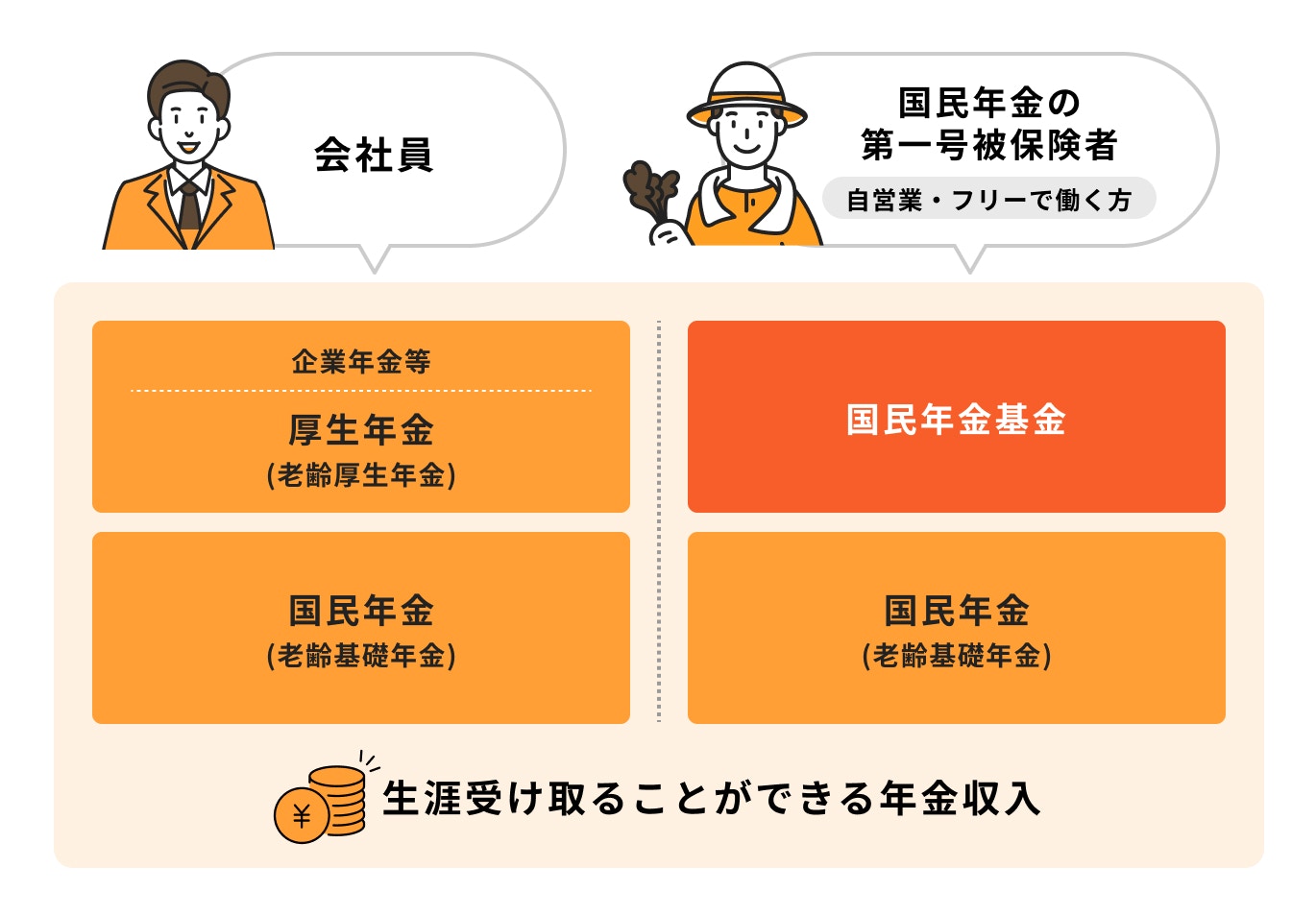

国民年金基金とは、自営業者・フリーランスなどの「国民年金第1号被保険者」が任意で加入できる制度です。

国民年金基金に加入すれば、老齢基礎年金に上乗せする年金を用意できます。

国民年金基金の仕組みについて詳しく見ていきましょう。

国民年金基金には

の合計7つのタイプの年金があります。

国民年金基金加入時には、7つのタイプの中から希望するタイプを選び、口数を指定して加入します。

国民年金基金では、1口目は必ず終身タイプを選ばないといけません。終身年金とは一生涯年金の給付が受けられる年金です。

また、確定年金とは10年、15年など受け取れる期間が決まっている年金です。2口目以降は、終身年金も確定年金も選べます。

国民年金基金の1口あたりの掛金額は、選択したタイプ及び加入時の年齢、性別によって異なります。掛金の上限は月額6.8万円となっており、上限に達するまで希望のタイプを組み合わせて加入できます。

国民年金基金に加入できるのは、次の人です。

国民年金基金に加入するには、国民年金保険料を納めていることが条件になります。国民年金保険料の免除(一部免除も含む)や納付猶予の承認を受けている人は加入できません。

また、第1号被保険者であっても、農業者年金に加入している人は国民年金基金に加入できません。

国民年金は国民全員が強制加入する年金制度で、保険料も給付も一律です。65歳になった時、国民年金からは老齢基礎年金を受け取れます。

一方、国民年金基金は任意で加入できる年金制度です。国民年金基金に加入することにより、老齢基礎年金に上乗せする年金を準備できます。

国民年金基金の給付は自分で自由に設計でき、給付に応じた掛金を払うことになります。支給開始年齢はタイプによって異なり、60歳または65歳となっています。

老後の資金準備に役立つ国民年金基金ですが、「入ってはいけない」と言われることもあります。国民年金基金に入ってはいけないと言われる理由やデメリットについて解説します。

国民年金基金の加入は任意ですが、一度加入すると任意の脱退はできません。途中で脱退をしてお金を引き出すことはできない仕組みになっています。

掛金の納付が困難になった場合には、2口目以降の口数を減らすことも可能です。口数を減らしても支払いが困難な場合には、払込の一時中断もできます。

厚生年金に加入した場合などには国民年金基金の加入資格を喪失します。この場合でも、それまでに払った掛金に対応する給付は将来受け取れます。

国民年金基金は、加入した時点で将来受け取れる年金額が決まっています。受け取れる金額が最初から把握できるのは安心感がありますが、インフレに対応ができません。

万一インフレが進んだら、物価が上がりお金の価値が下がります。将来受け取れる年金の価値が、現在よりも減ってしまう可能性があります。

インフレリスクを考慮して老後資金を準備するには、国民年金基金だけでなく、他の方法も組み合わせる必要があります。

国民年金基金は国民年金法の規定に基づく公的な年金制度で、国の管理のもとに運用が行われています。しかし、国民年金基金の運営状況は順調とは言えません。

国民年金基金の責任準備金は不足している状態が続いています。このまま財政状況が悪化すれば、破綻するリスクもないとは言えないでしょう。

もし国民年金基金が解散になった場合、それまで払った掛金額を下回る分配金しか受け取れない可能性もあります。

国民年金基金には上記のようなデメリットもあり、入ってはいけないと言われることもあります。しかし、国民年金基金に加入すると、以下のようなメリットがあります。

国民年金基金は終身年金を基本とした年金です。国民年金基金の終身年金は、65歳から一生涯受け取れます。

自営業者などの第1号被保険者は老齢厚生年金がないため、年金が少なくなってしまいます。国民年金基金に加入すれば、一生涯もらえる年金を増やすことができます。

今は平均寿命も延びており、人生100年時代と言われます。国民年金基金に加入すれば、長生きした場合に備えられます。

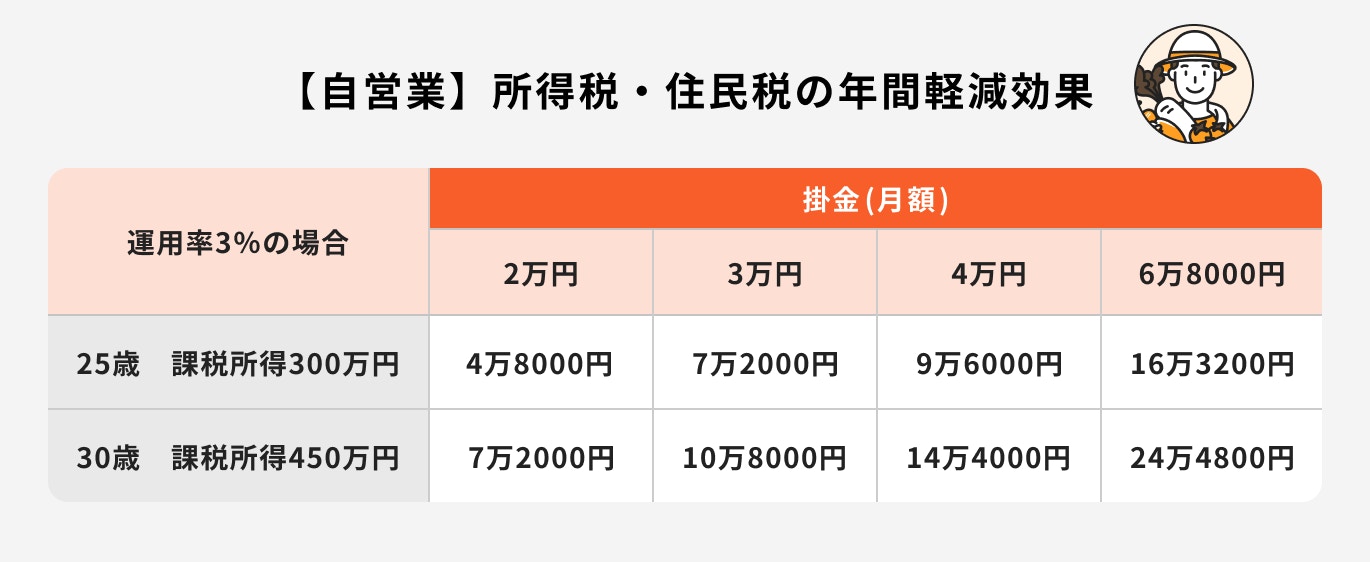

国民年金基金に払った掛金は、全額所得控除(社会保険料控除)の対象です。掛金を払っている期間中は、毎年かかる所得税と住民税を軽減できます。

将来年金を受け取る時には、公的年金等控除が受けられます。受け取り時の税金の負担が軽いのもメリットです。

国民年金基金では、加入者が亡くなった場合、遺族に一時金が支払われることがあります。遺族一時金は非課税となっています。

国民年金基金は、7つのタイプから希望するタイプの年金を自分で選べます。加入は口数制になっており、口数は途中で増減もできます。

国民年金基金の各タイプでは、支給開始年齢や支給期間が異なります。掛金は月6.8万円という上限がありますが、上限に達するまで自由にプランを設計できます。

ライフプランに合わせた柔軟な設計ができるのは、国民年金基金の大きなメリットと言えるでしょう。

国民年金基金のうち、終身年金A型と確定年金I~V型には、保証期間が設けられています。

保証期間のあるタイプ(終身年金B型以外)に加入している人が、年金受け取り前あるいは保証期間中に亡くなった場合、遺族に一時金が支払われます。

国民年金基金で保証期間がある年金を選べば、途中で亡くなった時にも掛け捨てになりません。万が一の時に家族に一時金を残せるのもメリットです。

老後資金が気になるあなたへ

老後を豊かに暮らすために、まずは現状を知ることから始めましょう。マネイロでは、老後資金づくりをサポートする無料ツールを利用いただけます。

▶老後資金の無料診断:老後に必要な金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資でコツコツ増やす方法がわかる

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

国民年金基金の掛金は、年金額が同じでも、加入時の年齢や性別によって変わります。

以下の表は、終身年金A型に2口加入するものと仮定し、何年で元が取れるかをシミュレーションしたものです。

なお、掛金の支払いは60歳まで、年金の受け取りは65歳からになります。

表から、加入時の年齢が若い方が、女性よりも男性の方が、早く元が取れることがわかります。

元が取れるまで20年程度かかるとなると、長く感じるかもしれません。しかし、国民年金基金に加入している間は所得控除により税金の負担を軽減できます。実質的にはさらに早く元が取れると考えられます。

(参考:掛金月額表|国民年金基金)

自営業者などの国民年金第1号被保険者には厚生年金がありません。

老齢基礎年金のみでは十分な老後資金にはならないため、以下のような方法で年金を増やすことを考えましょう。

国民年金には、20歳から60歳の40年間(480ヶ月)加入します。全期間の保険料を納付した場合には、老齢基礎年金の満額(令和6年度は月額6.8万円)をもらえます。

60歳になった時点で国民年金保険料納付済の期間が480ヶ月に満たない場合には、60歳から65歳の間も国民年金に任意加入できます。任意加入により、老齢基礎年金を満額に近付けることも可能になります。

なお、老齢基礎年金を受け取るには、国民年金の加入期間が少なくとも10年必要です。65歳になっても10年に満たない場合には、65歳以降も任意加入ができます。

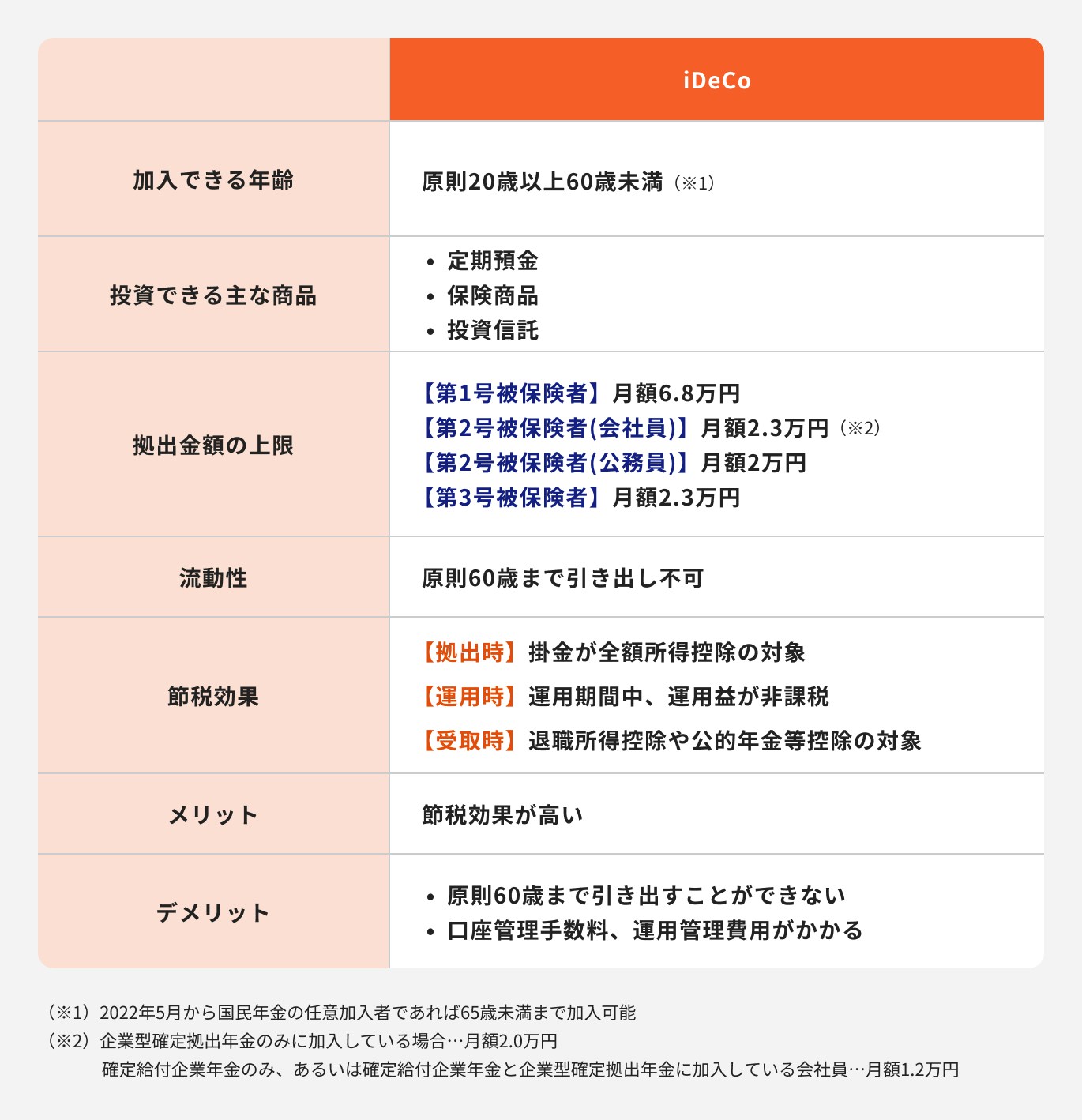

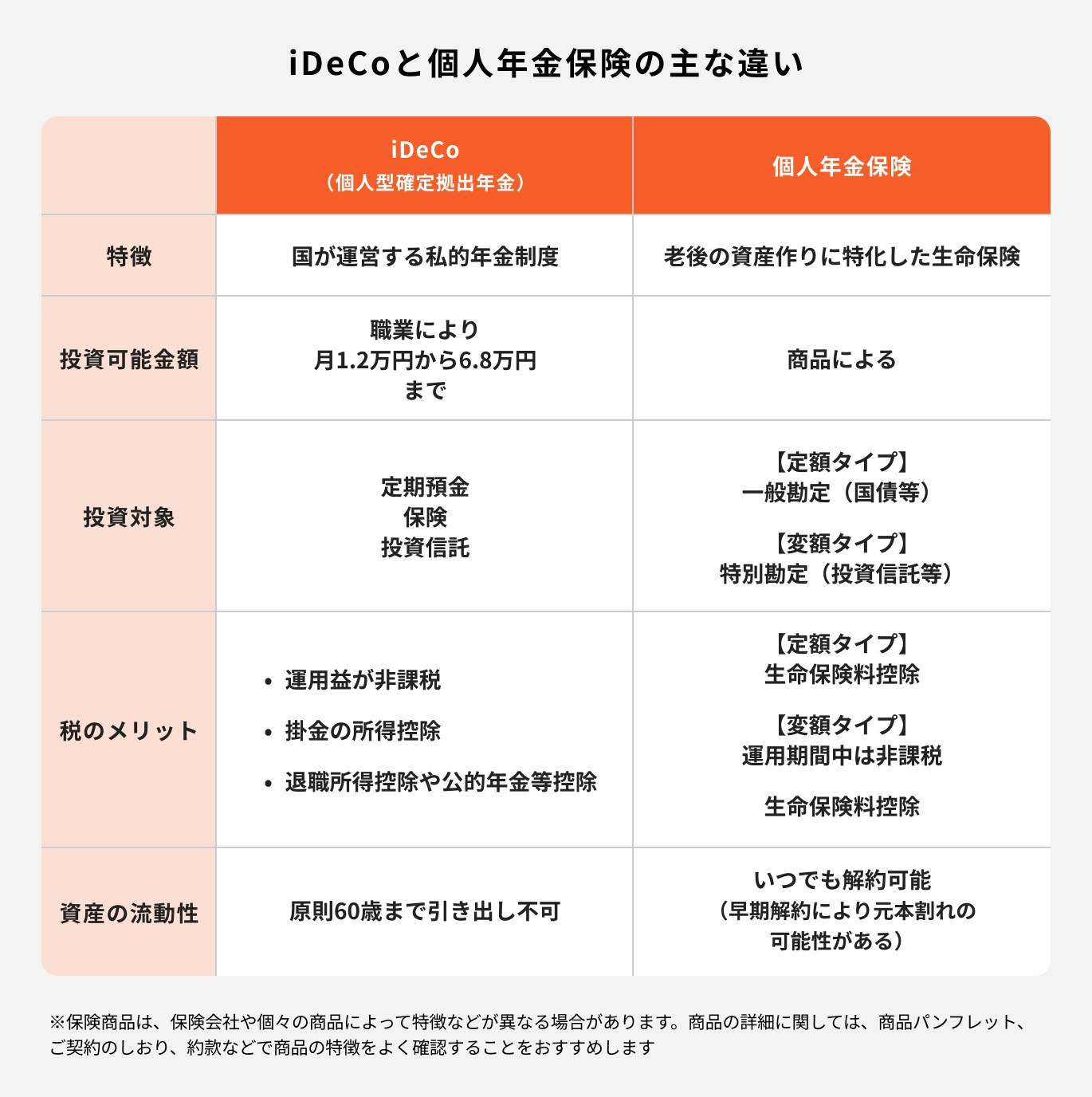

iDeCoは、公的年金に上乗せする老後資金を準備するための私的年金制度です。国民年金に加入している人なら誰でも加入できます。

iDeCoでは毎月自分で決めた額の掛金を拠出し、自分で商品を選んで運用します。iDeCoで運用した資産は、60歳以降に年金または一時金で受け取ります。

iDeCoの掛金額は職業等によって異なり、自営業者などの第1号被保険者は上限で月額6.8万円を拠出できます。

(シミュレーション参考:iDeCo・つみたてNISAシミュレーション: 三井住友銀行)

iDeCoの掛金は全額所得控除の対象となるため、加入中の所得税・住民税が軽減されるメリットもあります。

第1号被保険者は拠出できる金額が大きいため、iDeCoを活用してまとまった老後資金を作るのがおすすめです。

民間の保険会社で取り扱っている個人年金保険も私的年金の1つですが、iDeCoとはさまざまな点で違いがあります。

iDeCoの場合には加入者自身が掛金を運用しますが、個人年金保険の場合には運用は保険会社が行います。

iDeCoでは運用の成果によって受け取り額が変わりますが、個人年金保険の場合には受け取り額は契約時に概ね決まっています。

iDeCoでは、掛金の全額が所得控除の対象になります。個人年金保険でも一定の要件を満たしていれば所得控除(個人年金保険料控除)は受けられますが、控除額には上限があります。

国民年金保険料に400円を追加して納め、将来受け取れる老齢基礎年金を増やせる制度のこと

付加年金では「200円×付加保険料納付月数」の年金を受け取れるため、2年間年金を受け取ると元が取れます。

例えば、20年間付加年金に加入すれば9万6000円(400円×20年×12ヶ月)の保険料を納めることになりますが、毎年4万8000円(200円×20年×12ヶ月)の年金を一生涯受け取れます。

小規模企業の経営者や自営業者が掛金を積み立て、退職金を用意できる制度のこと

積み立てた掛金を退職時や廃業時に受け取って、生活資金に充てられます。

小規模企業共済の受け取り額は、掛金額と加入期間によって決まっています。掛金は全額所得控除の対象となるため、加入中は所得税・住民税の負担を抑えられます。

小規模企業共済では掛金の範囲内での貸付制度もあります。事業資金に困った時には、低金利で貸付を受けられます。

国民年金基金は、自分で掛金額や受取額を決められます。ライフプランに合わせて柔軟な設計ができるのが魅力です。

iDeCoでは自分で商品を選んで掛金の運用ができます。税制優遇もあるため、通常の資産運用よりもお得です。効率よく資金準備をしたい人は、iDeCoを活用しましょう。

付加年金なら月400円の保険料で年金を増やせます。毎月の負担を軽くしたい人におすすめです。

小規模企業共済では、事業リスクに備えながら退職金を用意できます。節税効果もあるので、小規模企業の経営者は検討してみると良いでしょう。

老後資金を準備するための制度や金融商品は、それぞれメリット、デメリットがあります。複数の制度や金融商品を併用することで、各制度のメリットを活かしながらデメリットを解消できます。

ただし、併用できない場合や制限が設けられている場合があるので注意しましょう。

国民年金基金と付加年金は重複加入できません。また、iDeCoと国民年金基金または付加年金を併用する場合、掛金月額は合算して6.8万が上限になります。

自営業で夫婦2人暮らしの場合、老後資金はいくら必要かシミュレーションしてみましょう。

自営業者の場合、老後の年金は老齢基礎年金のみです。厚生労働省の「厚生年金保険・国民年金事業の概況(令和4年度)」によると、老齢基礎年金の平均月額は5万6316円、夫婦2人分では11万2632円となります。

一方、総務省の「2023年度の家計調査(家計収支編)」によると、65歳以上の夫婦のみの無職世帯の1ヶ月の実支出は28万2497円です。つまり、1ヶ月あたり約17万円不足します。

厚生労働省の「令和5年簡易生命表」によると、日本人の平均寿命は男性が81.09歳、女性が87.14歳です。年金支給開始は原則65歳からなので、自分で老後資金を用意して、20~25年程度の不足分を補わなければなりません。

となり、老後資金として少なくとも4000万円程度を用意しておく必要があります。

(参考:家計調査年報(家計収支編)2023年(令和5年)結果の概要|総務省統計局)

(参考:厚生年金保険・国民年金事業の概況(令和4年度)|厚生労働省年金局)

(参考:令和5年簡易生命表|厚生労働省)

老後資金を準備する方法は、年金制度だけではありません。投資を活用すれば老後資金を効率よく増やせます。年金以外で老後資金を増やす資産運用の方法について解説します。

投資に回せるまとまったお金がないという人は、積立投資を始めましょう。積立投資とは毎月一定額ずつ同じ金融商品を購入していく方法です。

積立投資では購入のタイミングを分散して購入価格を平準化することにより、価格変動リスクを抑えられます。長期的な運用なら複利効果も加わり、より資金を増やしやすいでしょう。

国が推奨する投資制度であるNISAは2024年から新NISA(新しいNISA)となり、非課税保有期間や投資可能期間の制限がなくなりました。

NISAの「つみたて投資枠」を利用すれば、年間120万円までの投資にかかる税金が非課税になる優遇を受けられます。NISAには引き出し時期の制限などもないため、資金の流動性も確保しやすくなります。

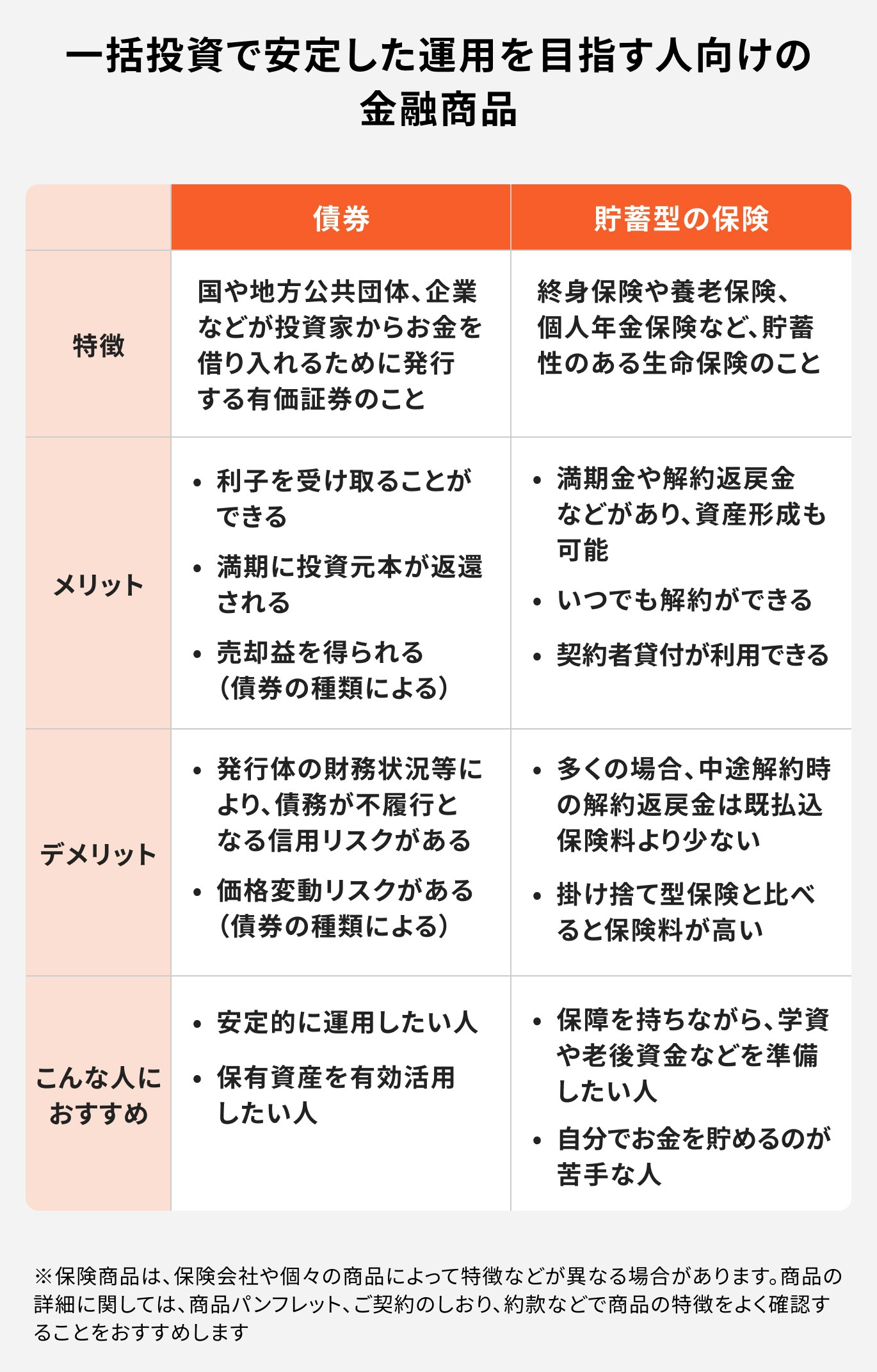

まとまったお金があるなら、一括投資して老後資金を増やすことも考えましょう。ただし、大きな利益を狙ってリスクの高い商品に投資するのは危険です。

そのため、債券や貯蓄型の保険などの安定資産に投資するのがおすすめです。

国や地方公共団体、企業などが、資金調達のために投資家から借入をする際に発行する証券のこと

債券を購入すると、利払日に利息が支払われ、償還期日に額面金額を受け取れます。

債券の利回りは預貯金の金利よりも高く、株式等に比べてリスクが小さいのがメリットです。

貯蓄型の保険に加入して資産を増やすこともできます。解約返戻金のある保険なら、解約時にお金を受け取れます。

例えば、終身保険では一定期間保険料を払い込むと、解約返戻金が払込保険料総額を上回ります。万一の場合に備えながら老後資金のための貯蓄もできます。

国民年金基金は、自営業者などの第1号被保険者が老後資金を準備できる年金制度です。

インフレリスクに対応できないなどのデメリットから、国民年金基金に入ってはいけないと言われることもあります。

しかし、国民年金基金には、ライフプランに合わせて柔軟な年金設計ができるメリットもあります。iDeCoや付加年金、小規模企業共済なども活用し、複数の制度を併用するのがおすすめです。

公的年金の少ない自営業者は、できるだけ効率的に老後資金を準備する必要があります。NISAを活用した積立投資や安定資産への一括投資も検討しましょう。

≫無料視聴:NISAや一括投資の基本をプロが解説

老後資金が気になるあなたへ

老後を豊かに暮らすために、まずは現状を知ることから始めましょう。マネイロでは、老後資金づくりをサポートする無料ツールを利用いただけます。

▶老後資金の無料診断:老後に必要な金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資でコツコツ増やす方法がわかる

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

行政書士ゆらこ事務所(Yurako Office)代表。愛媛県松山市出身。神戸大学法学部卒業。法律事務所事務職員を経て、2012年に独立開業。メイン業務は離婚協議書作成などの協議離婚のサポート。離婚をきっかけに自立したい人や自分らしい生き方を見つけたい人には、カウンセリングのほか、ライフプラン、マネープランも含めた幅広いアドバイスを行っている。法律系・マネー系サイトでの記事の執筆・監修実績も多数。