関連記事

2026/04/02

老後資金はいくら必要?3分でわかる無料診断

「夫婦の老後資金はいくらあれば安心?」「老後資金を準備する時のポイントは?」と将来の老後資金について悩んでいる夫婦も多いのではないでしょうか。

老後に必要なお金は、夫婦が将来どのような生活を送りたいかによって異なります。世間で言われている数字が自分に当てはまるとは限らないため、将来の生活について具体的にイメージすることが大切です。

本記事では「夫婦の老後資金はいくらあれば安心できる?」と将来のお金について悩んでいる夫婦に向けて、本当に必要な金額の計算方法と、今からでもできる老後資金の貯め方・増やし方についてお金の専門家が解説します。

※以降、専業主婦(夫)を専業主婦に統一

老後資金の準備方法について悩んでいるあなたへ

マネイロは働く世代向けにお金の診断・サービスを提供しています

▶老後資金の無料診断:将来必要になる金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資でコツコツ増やす方法がわかる

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

老後2000万円問題でも話題となった「夫婦の老後資金」ですが、その後もたびたびニュース等で取り上げられているように、今もなお、多くの人々の関心が高いトピックです。

最近では、必要額は「2000万円」ではなく、「5000万円」とも言われていますが、実際には老後に得られる収入、そしてどのような生活を送りたいかによって世帯ごとに異なります。

「老後2000万円問題」とは、令和元年に金融庁より公表された報告書「高齢社会における資産形成・管理(金融審議会 市場ワーキング・グループ)」内にて、「老後30年間で約2000万円不足する」と示されたことをきっかけに話題となった、老後の資産形成に関する問題です。

報告書のモデル世帯は夫が65歳以上、妻が60歳以上の夫婦のみの無職世帯で計算されています。

不足するとされる「約2000万円」がどのように計算されたかというと、このモデル世帯の毎月の収入(実収入)20万9198円から毎月の支出(実支出)26万3718円を引き、老後の30年をかけて算出されています。

計算の結果、毎月の家計の収支は約5万5000円の赤字となっているため、これが30年間続くと約2000万円になります。

(参考:金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」|金融庁)

老後2000万円問題で示された「2000万円が不足する」という計算は、あくまで持ち家の場合を想定しており、老後の住まいが賃貸の場合の家賃は考慮されていません。

同様に、持ち家の場合の住宅修繕費、介護に関する費用など特別な支出も含まれていません。そのため、老後の生活費として2000万円を用意しても、それで十分であるとは一概に言えないのが難しいところです。

特に住まいや介護に関する費用は、合計すると高額になりがちです。これらの費用が将来必要になる、あるいは必要になる可能性が高い場合は、不足額が大きく増えることも想定しておく必要があるでしょう。

将来必要になる老後資金について、まずは支出と収入を計算していきましょう。

支出と収入を算出したら、老後に必要になるお金を具体的に計算していきます。

(参考:家計調査報告(家計収支編)2022年(令和4年)平均結果の概要)

家計調査報告(家計収支編)2022年(令和4年)平均結果の概要によると、二人以上世帯(※)の平均支出は月29万865円です。

支出の内訳の上位3位は、食費の8万1888円、交通・通信費の4万1535円、教養娯楽費2万7619円でした。

また、単身世帯(※)の平均支出額は月16万1753円となり内訳上位3位は、食費4万3276円、住居費の2万3322円、交通・通信費1万9344円となっています。

二人以上世帯と単身世帯の支出割合の上位3位のうち食費と交通・通信費は同じでしたが、単身者の支出内訳2位に住居費があることから、持ち家比率が関係していると推測されます。

※二人以上の世帯:平均世帯人員2.91人。世帯主の平均年齢60.1歳

※単身世帯:平均年齢58.3歳

老後を持ち家で過ごすか、賃貸で過ごすかによって、老後に必要な金額は変わります。

持ち家の場合、老後までに住宅ローンを完済していれば、老後の支出は抑えることができます。しかし、老後も賃貸の場合は家賃を払い続けなくてはいけません。

例えば月5万円の家賃であれば、年間60万円が必要となり、老後30年で計算すると1800万円を支払うことになります。

そのため、老後の住まいを賃貸で考える場合は、将来に必要な家賃を考慮しなければならないため、必要金額が高額になります。

生命保険文化センターが行った「2022(令和4)年度 生活保障に関する調査」によると、夫婦二人で老後生活を送るうえで老後に必要な最低日常生活費を「20〜25万円未満」と回答した方は27.5%と最も高く、月額平均は23.2万円でした。

「毎月20〜25万円」を、老後の最低限必要な日常生活費として、おおよその目安とするのも良いでしょう。

ただし、あくまでも目安であり、老後に必要な日常生活費は個人差があります。

自分の場合はどうか、老後のイメージをしながら計算したり、お金の専門家に相談することで、より具体的な必要生活費が見えてくるでしょう。

(参考:2022(令和4)年度 生活保障に関する調査|生命保険文化センター)

同じく生命保険文化センターが行った「2022(令和4)年度 生活保障に関する調査」によると、老後のゆとりのための上乗せ額は「10〜15万円未満」が31.4%と最も多く、平均は月額で14.8万円でした。

つまり、夫婦でゆとりのある生活を送るには、月額平均38万円が必要という事になります。

上乗せ額の主な使途として「旅行やレジャー」が60.0%と最も高く、次に「日常生活費の充実」(48.6%)、「趣味や教養」(48.3%)、「身内とのつきあい」(46.2%)の順となっています。

ゆとりのある老後生活を送るには年金だけでは難しい可能性があり、ある程度まとまった資金を準備しておいた方が良いことがわかります。

老後の収入は主に年金と退職金があります。それぞれの平均額について見ていきましょう。

厚生労働省年金局の調査データによると、令和4年度の国民年金の平均月額は5万6428円、厚生年金の平均月額は14万4982円(基礎年金を含む)となっています。

自営業やフリーランスの場合は、国民年金のみが支給されるため、国民年金と厚生年金の両方を受け取れる会社員や公務員に比べると、年金月額が9万円低くなっています。

一方、会社員・公務員の年金額は、現役時代の年収と加入期間に左右されます。国民年金加入者も含め、どのくらい年金を受け取れるのか、ねんきんネットや年金定期便で定期的に確認しておくと安心です。

厚生労働省の「公的年金シミュレーター」も活用してみるのもおすすめです。

(参考:令和4年度 厚生年金保険・国民年金事業の概況|厚生労働省年金局)

老後資金を計算するうえで、退職金の有無は大きなポイントになります。

東京都産業労働局の「中小企業の賃金・退職金事情(令和4年度版)」によると、モデル退職金(※)は大学卒の場合で1091万8000円、高校卒の場合は994万円でした。

100〜299人の企業規模の都内中小企業の場合、退職金は大学卒で1323万円、高校卒で1204万5000円となっています。

退職金の額は企業規模や学歴等によって異なることがわかります。

※学校を卒業してすぐ入社した人が普通の能力と成績で勤務した場合の退職金水準

(参考:中小企業の賃金・退職金事情(令和4年版)|統計・調査|東京都産業労働局)

必要な老後資金は以下の計算式で算出します。

支出は主に生活費です。食費や通信費、交通費、賃貸の場合は家賃を含め、現在の生活費を参考に把握していきましょう。

主な収入は年金になります。厚生年金を受け取る予定の人は加入期間中の平均年収を参考にしながら把握していきましょう。

支出は、生命保険文化センターが行った「2022(令和4)年度 生活保障に関する調査」から、夫婦2人で最低限必要な生活費の平均値を参考に、収入である年金は令和4年度の平均年金月額を参考に計算します。

会社員と専業主婦の世帯では、約3万円が毎月不足することになります。

※厚生年金の平均月額14万4982円(基礎年金を含む)を夫の年金として、国民年金の平均月額5万6428円を妻の年金として計算

老後を25年として計算すると、

老後資金として900万円が必要になることがわかります。

不足額の900万円は退職金が支給される場合だと、ある程度カバーが可能です。一方、退職金が支給されない場合は、この金額を準備する必要があります。

また、ゆとりのある老後生活を目指す場合、賃貸で老後を過ごす場合、介護施設への入居を考えている場合などは、900万円以上の額が必要となる可能性もあります。

自営業者と専業主婦の世帯では、12万円が毎月不足することになります。

※国民年金の平均月額5万6428円を、夫と妻、それぞれの年金として計算

老後を25年として計算すると、

老後資金として3600万円が必要になることがわかります。

会社員と専業主婦の世帯に比べると、老後資金として大きな額を準備する必要がありそうです。

また、ゆとりのある老後生活を目指す場合、賃貸で老後を過ごす場合、介護施設への入居を考えている場合などは、3600万円以上の額が必要となる可能性もあります。

共働きの世帯では計算上はマイナスですが、収支は黒字になっていることがわかります。

※厚生年金の平均月額14万4982円(基礎年金を含む)を夫と妻、それぞれの年金として計算

夫婦2人とも厚生年金を受け取った場合は、最低限の生活であれば年金で充分生活ができると予想されます。

ちなみに、ゆとりのある生活を想定した場合はどうでしょうか。

生活費が大きく増えるため、毎月9.1万円の赤字になります。

老後を25年として計算してみましょう。

ゆとりのある老後生活を送るには、2730万円が必要となることがわかります。

「周りはいくら貯めている?」「自分の貯蓄額は普通?」と気になっている人も多いでしょう。

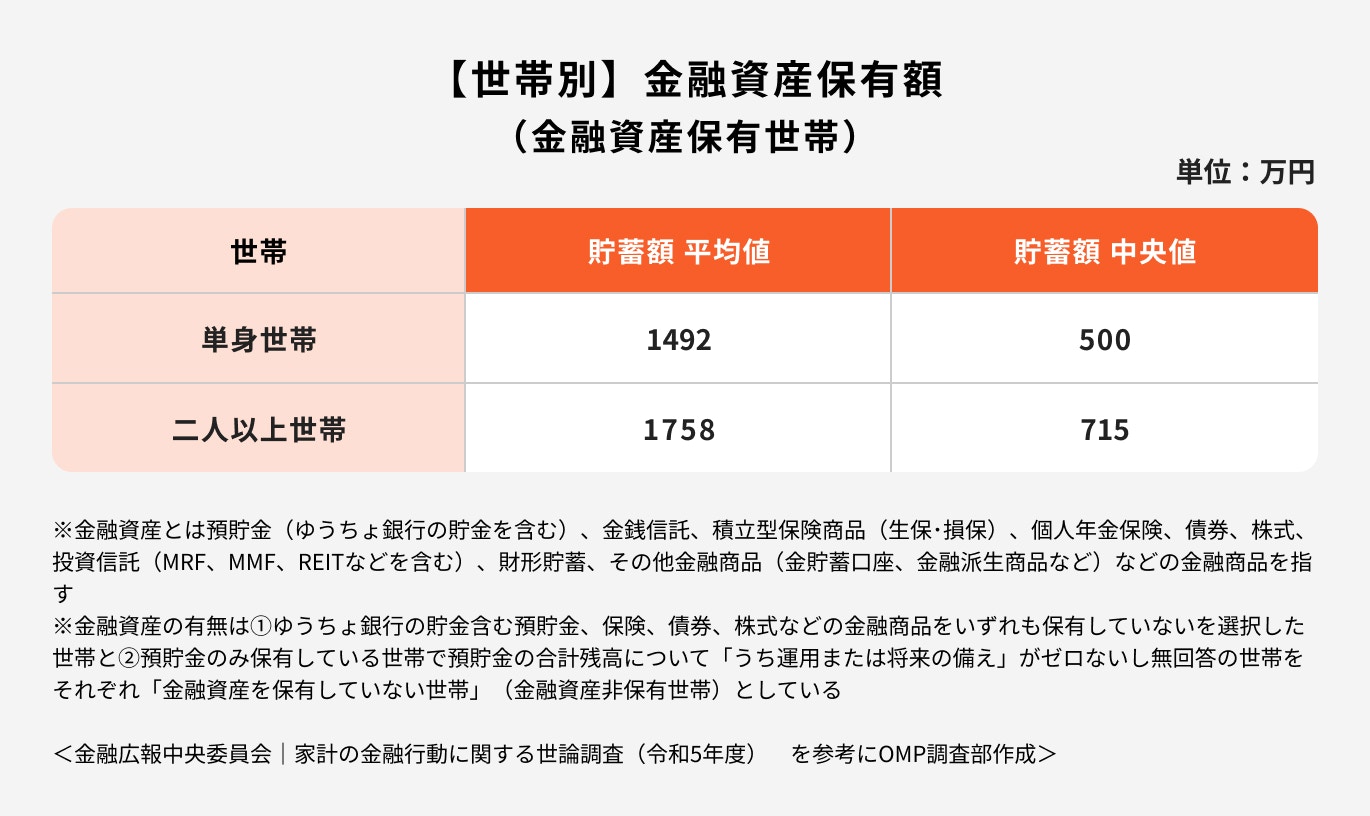

年代別・世帯別の貯蓄額について、金融広報中央委員会が実施した「家計の金融行動に関する世論調査(令和5年度)」を参考に見ていきましょう。

※金融資産保有額=貯蓄額は預貯金以外に保険や有価証券なども含んだ金額

上記の図からもわかるとおり、年代が上がるごとに金融資産保有額は増加傾向にあります。

特に顕著なのは50代以降で、収入の上昇に加え、教育費等の負担が減少していることなどが影響していると考えられます。

また、60代の金融資産保有額の平均値は2000万円を超えるものの、中央値は1200万円になっており、これは60代の約半数の貯蓄額が1200万円以下であることを意味します。

現実的には老後2000万円問題をクリアするのは難しいのかもしれません。

二人以上世帯と単身世帯の貯蓄額の差は、世帯の勤労者数が影響を与えていると考えられますが、例えば、両世帯の中央値はそれぞれ715万円と500万円で、その差は200万円ほどしかありません。

各世帯の約半数が中央値以下の貯蓄額であることから、いずれの世帯も早いうちから老後資金対策を考えておいた方が良さそうです。

老後資金の計算は、それぞれの世帯が将来どのような生活をしたいのか、イメージすることから始めましょう。

将来の収支は各世帯によって、大きく異なります。

晩婚化が進んだことで、60歳以降も教育費や住宅ローンの支出が続く家庭もある一方、単身世帯の増加により、一生賃貸で生活する、あるいは介護付きの老人ホームの入居を検討している人も少なくありません。

目先の細かい数字を考えることも大切ですが、将来必要になる大きなお金、計画、イベントを見落とさないようにして計算すれば、老後への心構えもでき、老後資金の準備にも着手しやすくなるでしょう。

夫婦で老後資金を貯める時に、おさえておきたい3つのポイントについて、お金の専門家が解説します。

いつから老後が始まるかは、夫婦の勤務状況や考え方によって異なりますが、老後をいつからスタートさせるか、時期だけでも決めておくことをおすすめします。

例えば、定年退職をした次の日を老後のスタート日にしたり、年金の受け取りをスタートさせた年などにしても良いでしょう。

老後をスタートさせる時期が決まれば、老後に必要なお金を準備するために、どれくらいの時間をかけられるかがわかります。具体的なお金の貯め方も検討することができるでしょう。

目標金額を計算するためには、老後の生活を具体的にイメージして支出と収入を計算した後、トータルで老後にいくら必要なのか算出していきます。

支出に関しては、収入よりも多くなる傾向がありますが、無理に帳尻を合わせようとしないことがポイントです。

実際よりも少ない支出にしてしまうと、準備するお金が少なくなり、いざという時にお金が足りない可能性も出てきます。

家計の問題点を把握するためにも、最初はできるだけ正確に計算することをおすすめします。

着実に貯蓄ができる仕組みとして、生活用口座と貯蓄用口座を別々に作っておくと資産の管理がしやすくなります。

生活用口座には日常の生活費、家賃、光熱費などを入金しておき、その中でやりくりします。

貯蓄用口座は、将来の老後資金を貯める目的でのみ使います。銀行によっては、毎月自動的に貯蓄用口座に一定額を振り替えるサービスもあるので活用してみるのも良いでしょう。

貯蓄用口座に貯まったお金は使わないことをルールにして、旅行や冠婚葬祭などの臨時費用は生活用口座か、別の口座で管理しましょう。

夫婦の家計管理方法は、ライフスタイルの多様化に伴い、夫婦の分だけあると言っても過言ではありません。

かつては、夫の収入をもとに妻が家計をやりくりするパターンが大多数でした。

しかし、共働き世帯が増えたことにより、夫妻がそれぞれ独立して家計管理と支払いを行ったり、家計管理と支払いの両方を夫と妻で協同して行う世帯も増えています。

夫婦の家計に関する考え方はさまざまですが、どちらか一方だけに任せるよりも、できれば定期的に夫婦で貯蓄や生活費の収支を共有することをおすすめします。

つい先月まで当たり前のように得られていた収入が、日常生活の思わぬトラブルで突然途絶えてしまったり、減ったりするリスクは意外とあるものです。

突然の病気や怪我で働けなくなった場合などに備えるためにも、できれば3ヶ月、可能であれば6ヶ月〜1年程度の蓄えは準備しておくようにしましょう。

保険による生活保障も忘れずに検討しておきたいものです。万が一のことが起こった場合、保険金が支払われるため、貯蓄を取り崩さなくても、入院費や生活費などに充てることができます。

夫婦の老後資金を準備するなら、今あるお金を増やしたり、これから入ってくるお金を確実に貯めていく必要があります。

それぞれどのような方法なのか、詳しく見ていきましょう。

20〜40代前半の働く世代にとって、定年までの時間は約20年以上あります。お金を増やすためには、この長い期間を味方につけて、分散投資が可能な投資信託などを活用して資産運用を行うのもひとつの方法です。

運用可能な期間が長ければ長いほど、資産運用には有利に働きます。少ない金額でも毎月の給与などからコツコツと積み立てていけば、複利効果も相まって、定年までにはある程度の資産が築けている可能性も高まります。

資産運用は、自分のリスク許容度に合った商品を選んで、無理なく行うことが大切です。投資はあくまで余裕資金で行い、長期にわたって投資を続けていくことを重視しましょう。

銀行等で取り扱っている金融商品のひとつであり、まとまったお金を1ヶ月〜10年など、期間を選んで預けることができる商品のこと

適用される金利は普通預金よりも高く、例えば、大手都市銀行の定期預金金利は、2024年4月21日現在で0.025~0.3%(※)となっています。資産運用よりは運用効率は悪くなりますが、流動性が高いのがメリットです。

ただし、途中で解約をすると、定期預金金利より低い中途解約利率が適用されるので注意が必要です。

定期預金は普通預金と合算して預金保険制度の対象になっているため、預け先の金融機関が破綻したとしても元本1000万円までとその利息等が保護されます。

※参考:円預金金利 | 三菱UFJ銀行

資産運用はお金を増やす方法のひとつです。資産運用を行うことで効率的にお金を増やすことが期待できます。

夫婦におすすめの資産運用について、お金の専門家が解説します。

確定拠出年金とは、加入者自身が運用して、運用結果次第で受け取れる給付額が決まる年金制度です。

確定拠出年金には企業型DCとiDeCoの2種類があり、企業型DCは主に事業主が、iDeCoは加入者が掛金を拠出し、運用先の選択はいずれも加入者自身が行います。

商品ラインナップには元本確保型と元本変動型(投資信託)があり、個人のリスク許容度に応じて選択できるようになっています。

また、確定拠出年金は税制が優遇されているため、運用益には課税されず、掛金の全額が所得控除されるなどのメリットもあります。

一方で、管理手数料がかかる、原則60歳まで引き出しができないなどのデメリットもあります。

2024年からスタートした新NISA(新しいNISA)は、旧NISAと比べて大きく制度変更したことで注目されている非課税制度です。

非課税保有期間の無期限化、口座開設期間の恒久化、さらに年間投資枠が拡大されたことで、制度自体がわかりやすくなり、より長期の資産運用を目指せるようになっています。

新NISAには、「つみたて投資枠」と「成長投資枠」がありますが、この両枠は同時に使用が可能です。

自身のリスク許容度に合わせて、投資信託、ETF、国内外の株式、REITなど、さまざまな金融商品に投資ができるのはメリットと言えるでしょう。

.jpg?w=490&fit=crop&crop=faces&auto=compress,format)

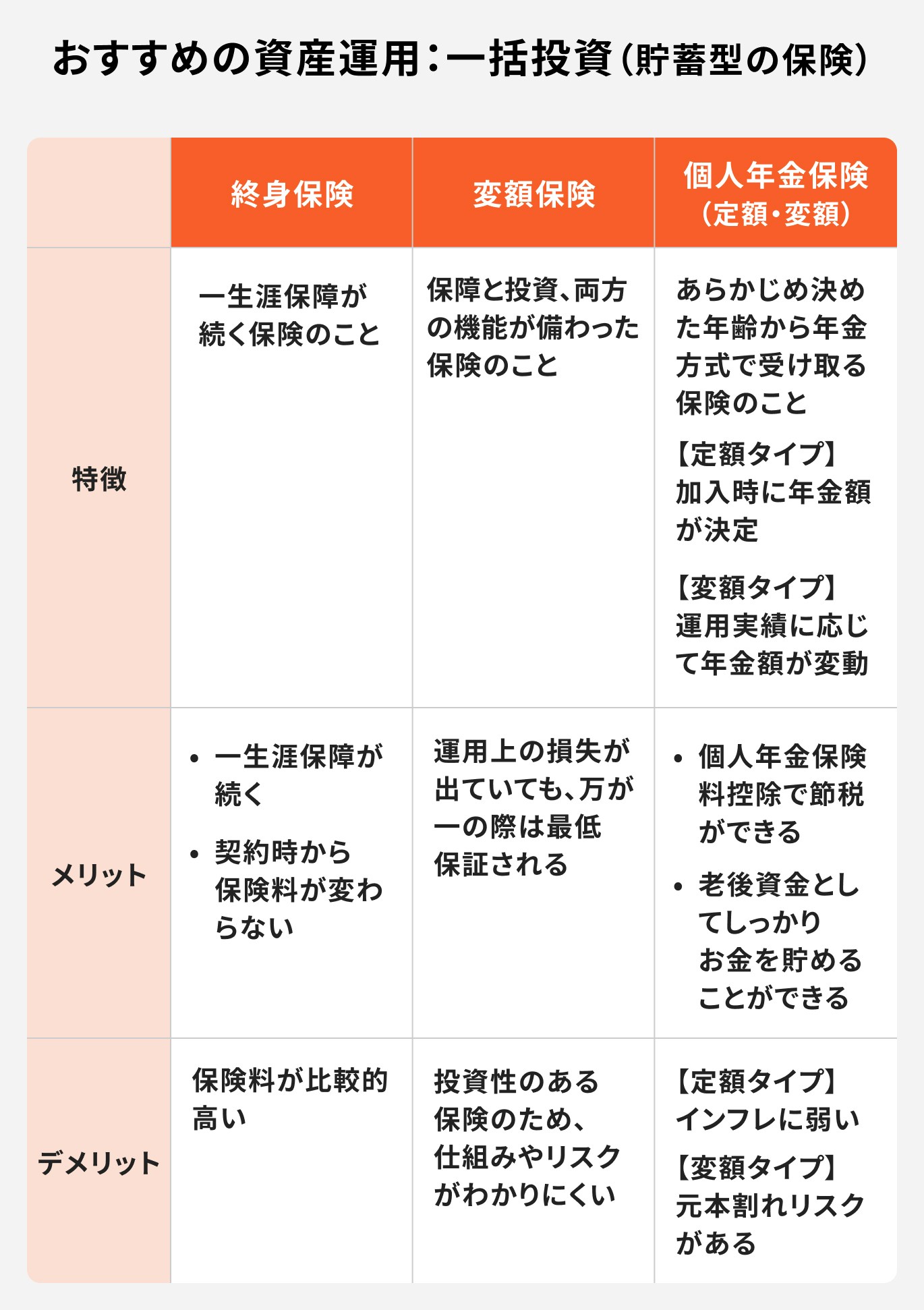

貯蓄型の保険とは、死亡や入院などの万が一に備えられるほか、満期や解約時にまとまったお金が受け取れるなど、貯蓄性のある保険のことです。

保険料は掛け捨て型より高くなるのが一般的ですが、保障が得られると同時に貯蓄もできるので、保険料を掛け捨てにしたくない人は活用を検討してみるのも良いでしょう。

気をつけたいのは、契約直後など、早期に解約した場合です。解約返戻金額が払い込んだ保険料総額を下回ったり、場合によってはほとんどない可能性もあるため、解約返戻金の推移は設計書などであらかじめ確認しておきましょう。

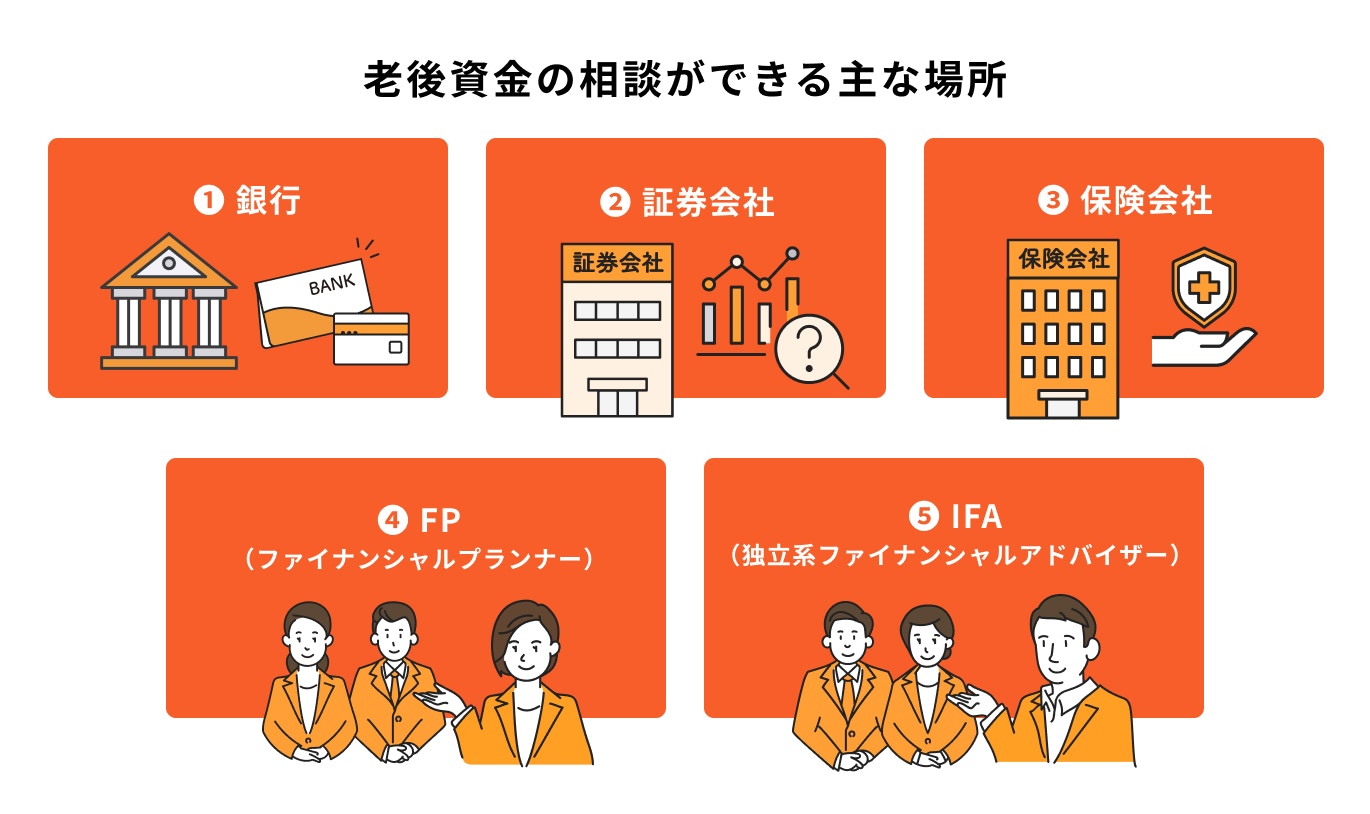

「老後資金はいくら必要?」「自分たちはどんな方法で準備するのがベスト?」と悩んでいる人は、お金の専門家に相談するのがおすすめです。

老後資金の相談ができる場所として、銀行、証券会社、保険会社(保険乗合代理店含む)などが挙げられます。

また、お金の専門家であるFPやIFA(独立系ファイナンシャルアドバイザー)に、個別で相談してみるのもおすすめです。

銀行や証券会社、保険会社(保険乗合代理店含む)で相談する場合、窓口へ出かけて相談する、あるいは自宅に訪問してきた職員に相談するのが一般的ですが、近年はオンライン相談も増えています。

取り扱う商品はそれぞれ異なりますが、老後の資産形成に役立つ投資信託や個人年金保険など、専門知識を持った担当者から、さまざまな商品の提案を受けることができます。

働く世代におすすめの相談先はIFA(独立系ファイナンシャルアドバイザー)です。

金融機関に属さないIFAは、その中立的な立場を活かして、顧客に最適な金融商品を提案できるほか、商品の購入に関わる事務手続きなども行います。運用初心者も安心して相談できるでしょう。

銀行や証券会社の担当者は転勤することも多いのですが、IFAは基本的に転勤することもありません。自分の担当者として、サポートが長く受けられるのもメリットです。

働く世代向けのお金の診断・相談サービスのマネイロでは、FPや証券外務員など金融に関する専門資格を保有するIFAに、お金の相談をすることができます。

マネイロでは定期的に相談会を開催しており、IFAであるマネイロコンシェルが老後の必要額の計算、目標達成のための金融商品選びなど、相談者へ適切なサポートを行います。

働く世代が利用しやすいように、オンラインや土日祝日の相談も可能です。オンライン相談はカメラオフでも大丈夫なので、リラックスして相談ができます。

20〜40代の働き世代にとって、定年後に訪れる「老後生活」については、どうしても対策が後回しになりがちです。

現役時代の対策の有無が、準備できるお金の額に影響を与えるため、先延ばしにせず、今のうちから考えておくことが大切です。

夫婦で話し合い、計画的に老後資金作りに取り組んでいきましょう。

将来のお金の話しをするときは、お金の専門家に相談することもひとつの方法です。お金の貯め方に問題点があれば、具体的な解決方法を相談することもできます。

老後資金の準備がスムーズに進む可能性が高まるので、夫婦でお金の専門家に相談してみてはいかがでしょうか。

老後資金の準備方法について悩んでいるあなたへ

マネイロは働く世代向けにお金の診断・サービスを提供しています

▶老後資金の無料診断:将来必要になる金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資でコツコツ増やす方法がわかる

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

神戸市外国語大学卒業後、外資系生命保険会社、都市銀行にてリテール営業、法人営業に携わる。遺言信託など資産承継ビジネスに強み、表彰歴あり。その後は長年の金融機関勤務経験を活かし、金融メディアに転職。記事執筆や編集などを担当。現在はフリーランスとして活動中。AFP、FP2級、証券外務員一種を保有。

みずほ証券(入社は和光証券)では、20年以上にわたり国内外株、債券、投資信託、保険の販売を通じ、個人・法人顧客向けの資産運用コンサルティング業務に従事。2021年に株式会社モニクルフィナンシャル(旧:株式会社OneMile Partners)に入社し、現在は資産運用に役立つコンテンツの発信に注力。1級ファイナンシャル・プランニング技能士、一種外務員資格(証券外務員一種)保有。