関連記事

»無料:年金だけで生活できる?将来を3分で診断

「自営業者や個人事業主は年金が少ないって本当?」「老後の生活費が不安だけど、どうしたらいい?」こうした疑問や不安を抱えている自営業者や個人事業主は少なくないでしょう。

自営業者や個人事業主が受け取れる年金は、主に老齢基礎年金(国民年金)のみです。そのため、会社員や公務員が受け取れる年金と比べると、金額が少なくなる傾向があります。

しかし、自営業者や個人事業主には、将来の年金額を増やせる任意加入の年金制度が用意されています。これらを上手に活用することで、老後の生活資金を充実させることが可能です。

本記事では、「将来の年金額を増やすにはどうすれば良いのか」「どんな年金制度を利用できるのか」といった悩みを抱える自営業者や個人事業主に向けて、年金制度の仕組みや活用方法、具体的な対策を専門家がわかりやすく解説します。

老後資金が気になるあなたへ

老後を豊かに暮らすために、まずは現状を知ることから始めましょう。マネイロでは、老後資金づくりをサポートする無料ツールを利用いただけます。

▶老後資金の無料診断:老後に必要な金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資でコツコツ増やす方法がわかる

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

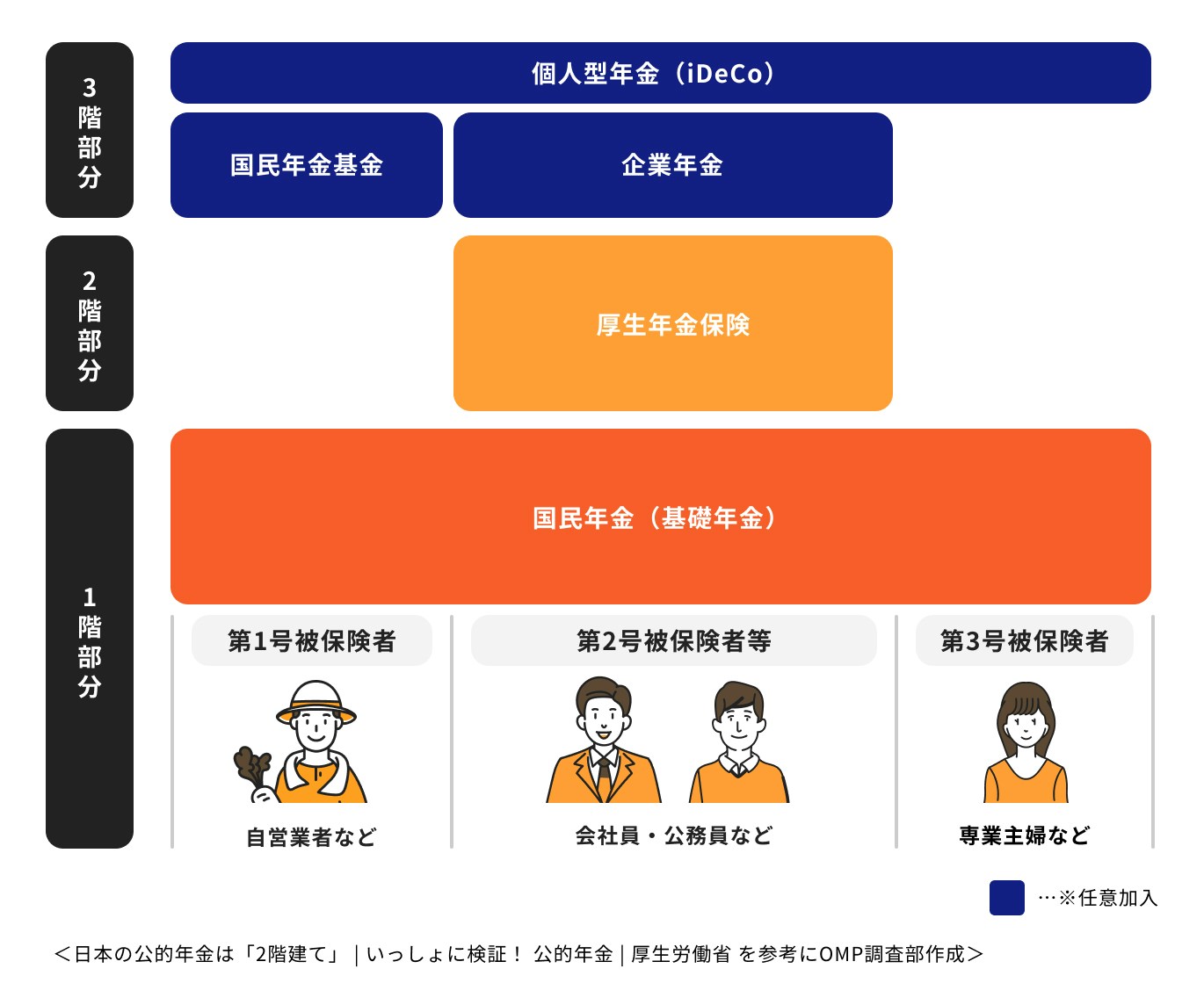

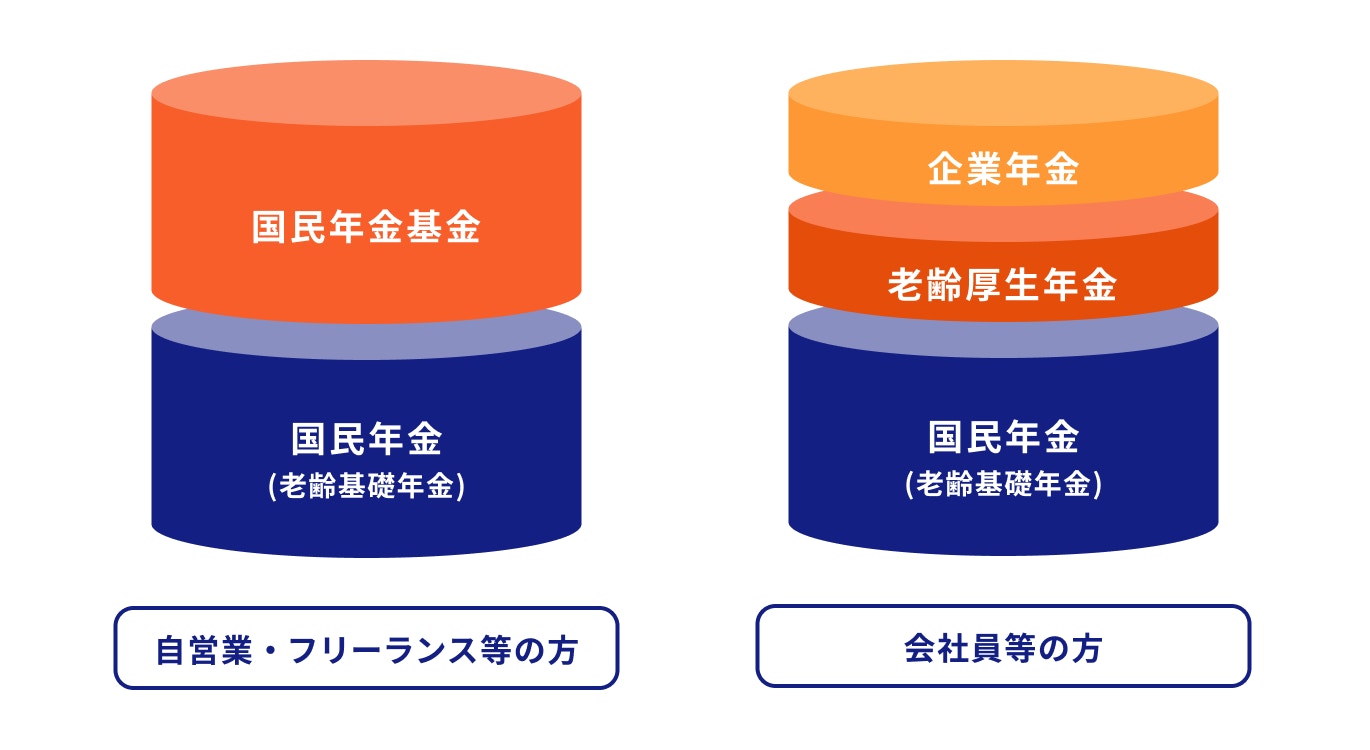

日本の年金制度は3階建て構造になっており、1階部分が国民年金、2階部分が厚生年金でこれらは公的年金と呼ばれています。

3階は私的年金と呼ばれるもので、公的年金の上乗せの給付を保障する制度であり、国民年金基金、企業年金など、いくつか種類があります。

国民年金は国民全員が強制加入する年金です。一方、厚生年金は会社員や公務員が加入する年金で、条件を満たす人は強制加入となります。

自営業者の場合、1階部分の国民年金には当然に加入しますが、2階部分の厚生年金がありません。年金を充実させたい場合は、3階部分の私的年金に加入する必要があります。

それでは、自営業者、個人事業主、フリーランスがもらえる年金について詳しく見ていきましょう。

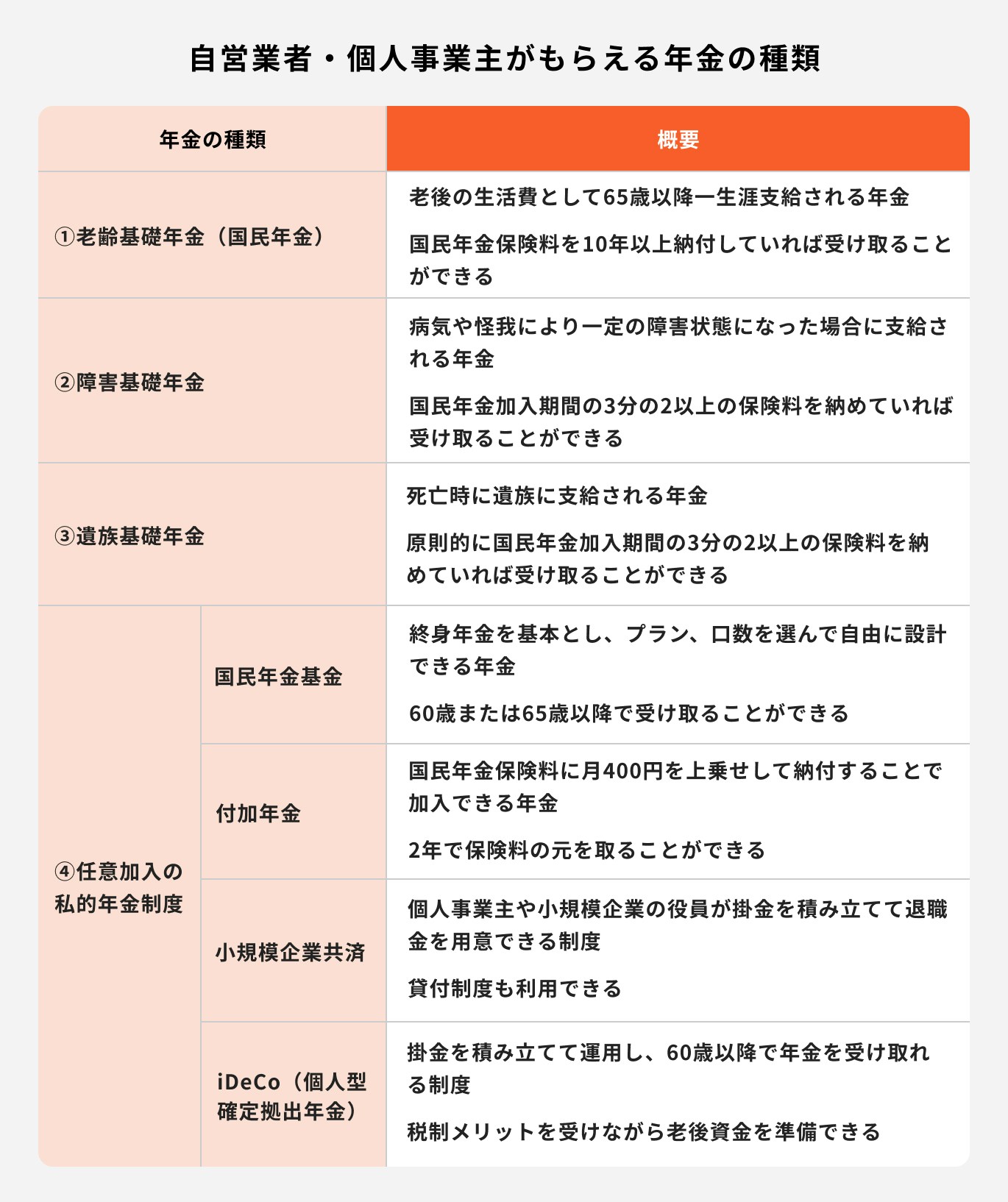

老齢基礎年金(国民年金)とは65歳以降一生涯、国民年金から支給される年金のことです。

国民年金に10年以上加入していれば受給できます。

20歳から60歳までの40年間、国民年金保険料を全額納付した人は、満額の79万5000円(令和5年度)を受け取ることができます。

保険料納付期間が40年に満たない場合には、その分、受け取ることができる年金額は少なくなります。

なお、国民年金の加入期間が少ない人は、60歳以降も国民年金に任意加入して老齢基礎年金を増やせる制度が設けられています。

障害基礎年金とは、病気や怪我により、国民年金の障害等級表で定められた1級・2級にあたる障害状態になった場合に、国民年金から支給される年金です。

障害の原因となった病気や怪我の初診日が

に支給の対象となります。

障害基礎年金を受給するためには、初診日の前日までに、以下のいずれかの条件を満たしている必要があります。

次の1〜4のいずれかの人が亡くなった場合、その人に経済的に支えられていた「子のある配偶者」または「子」に対し、国民年金から支給される年金です。

1と2の人については国民年金加入期間の3分の2の保険料を、3と4の人については25年以上保険料を納めている必要があります。

ただし、令和8年3月末日までに65歳未満の人が亡くなった場合、直近1年間の保険料の未納がなければ受給できます。

年金制度には、任意で加入できる私的年金制度もあります。私的年金にも加入すれば、公的年金に上乗せする年金を準備できます。

自営業者・個人事業主が加入できる私的年金制度としては

があります。

国民年金基金とは、自営業者などの自営業者・個人事業主が加入できる私的年金制度であり、国民年金に上乗せする年金を用意できます。

なお、付加年金との併用はできません。

国民年金基金では、自分でプランや口数を選んで掛金を支払います。60歳または65歳以降に、自営業者・個人事業主が加入できる私的年金制度を受け取ることができます。

万が一、早期に亡くなった場合でも、家族に遺族一時金が支給されるため、自営業者・個人事業主が加入できる私的年金制度

国民年金基金では、1口目は必ず終身年金を選ぶ必要があります。公的年金と同様、長い老後生活に備えるために役立つ年金となっています。

国民年金基金の掛金の上限額は月6.8万円です。ただし、iDeCoにも加入している場合、iDeCoの掛金と合わせての上限額となります。

付加年金とは、国民年金第1号被保険者が老齢基礎年金を増やすことができる制度のことです。

国民年金基金との重複加入はできないため注意しましょう。

付加年金に加入する場合、役所または年金事務所に申し出たうえで、毎月の国民年金保険料に400円の付加保険料を加えて納付します。

老齢基礎年金の受け取り時には、付加年金の分を上乗せした金額を受け取れます。

付加年金の受給額は、「200円×付加保険料納付月数」です。

仮に20年加入したとすると、納付する保険料の総額は「400円×20年×12ヶ月=9.6万円」、受け取れる年金額は「200円×20年×12ヶ月=4.8万円」となります。

付加年金を2年間受給すれば、保険料の元を取ることができます。

小規模企業共済は、個人事業主や小規模企業の経営者・役員が加入できる共済制度です。

毎月掛金を支払い、廃業や退職などの際に受け取る退職金を積み立てられます。

小規模企業共済では、毎月の掛金は1000円から7万円の範囲で自由に設定できます。

掛金の全額が小規模企業共済掛金控除の対象となり、節税にも役立ちます。

廃業や解約の際には払った掛金に応じて、共済金や解約手当金を受け取れる仕組みになっています。

小規模企業共済に加入している場合、資金繰りが困難になった場合などに貸付制度を利用できるというメリットがあります。

貸付を受けられる金額は、掛金の納付期間に応じた貸付限度額の範囲内です。

iDeCo(個人型確定拠出年金)とは、国民年金加入者であれば、原則誰でも加入できる私的年金制度のことです。

掛金の積み立てをし、加入者自身で商品を選んで運用をします。iDeCoには節税効果もあり、通常の投資よりも効率よく運用ができます。

iDeCoで積み立てた資産は、60歳以降に老齢給付金として受け取ることができます。

60歳時点で加入期間が10年に満たない場合には、支給開始年齢が段階的に引き延ばしになります。

iDeCoの拠出限度額は、国民年金の加入者種別等によって異なります。自営業者など国民年金第1号被保険者の掛金限度額は月6.8万円(国民年金基金、付加年金との合算額)です。

第1号被保険者である自営業者等は、自分で国民年金保険料を納める必要があります。国民年金保険料は毎年見直しされますが、令和5年度は月額1万6520円です。

国民年金保険料は、納付書を使ってコンビニや金融機関で納付できるほか、口座振替やクレジットカード払いも可能です。

令和5年2月からは、スマホを使ってバーコードを読み取り、キャッシュレス決済アプリから納付する方法もスタートしています。

公的年金のうち厚生年金は、会社員や公務員のみが加入できる年金です。どこにも雇用されていない自営業者や個人事業主は、第1号被保険者となり、厚生年金に加入できません。

自営業者や個人事業主だった人が就職して会社員になった場合には、厚生年金に加入できます。この場合、国民年金の加入者種別が第1号被保険者から第2号被保険者に変わります。

厚生年金に加入する手続きは、就職した会社で行います。

令和5年度の老齢基礎年金は、満額で79万5000円です。

厚生年金加入の会社員は老齢厚生年金も合わせて受け取れますが、厚生年金加入歴のない自営業者・個人事業主は、満額でも月額6万6250円しか年金がありません。

国民年金保険料の未納期間があれば、さらに年金は少なくなります。

厚生労働省が公表している「厚生年金保険・国民年金事業の概況(令和3年度)」によると、国民年金受給者の平均年金月額は5万6479円です。

厚生年金受給者の平均年金月額が14万5665円であるのと比べると、半分以下であることがわかります。

(参考:令和3年度厚生年金保険・国民年金事業の概況|厚生労働省年金局)

老齢基礎年金の支給開始は原則として65歳からです。65歳の誕生日の前日に年金受給権が発生し、年金受給権発生の翌月から年金が支給されます。

老齢基礎年金を受給するには、国民年金に加入して保険料を納めていた期間が10年以上必要です。

65歳に到達した時点で加入期間が足りない人は、10年の加入期間を満たした時から年金を受け取れます。

年金の受給開始は早めることも遅らせることもできます。受給開始を早めることを「繰上げ受給」、遅らせることを「繰下げ受給」といいます。

繰上げ受給の場合、60歳から64歳の間で自由に受給開始時期を選ぶことができます。なお、1ヶ月繰上げるごとに0.4%(昭和37年4月1日以前生まれは0.5%)年金が減額する仕組みになっています。

繰下げ受給の場合、66歳から75歳(昭和27年4月1日以前生まれの人は70歳)までの間で受給開始時期を選ぶことができます。

繰下げの場合には1ヶ月繰下げるごとに0.7%、年金が増額する仕組みとなっています。

老齢基礎年金を受給するには、10年以上の年金加入期間が必要です。国民年金保険料を納めなければ、その期間は年金未加入の扱いになってしまいます。

国民年金には保険料の免除・納付猶予の制度があります。

免除・納付猶予の承認を受けた場合には、保険料を納めていなくても、年金加入期間に参入されます。

なお、免除と納付猶予では年金額への反映の有無に違いがあります。

保険料の免除制度について、詳しく見ていきましょう。

平成31年4月より始まった制度で、届出により、出産予定日または出産日の前月から4ヶ月間の国民年金保険料が免除されます。

多胎妊娠の場合には、免除される期間が出産予定日または出産日の3ヶ月前から6ヶ月間となります。

産前産後の免除期間については、国民年金保険料を全額納めたものとして扱われ、老齢基礎年金の受給額に反映されます。

なお、産前産後で国民年金保険料を免除されている期間も、付加年金の保険料400円は納付できます。

(参考:国民年金保険料の産前産後期間の免除制度|日本年金機構)

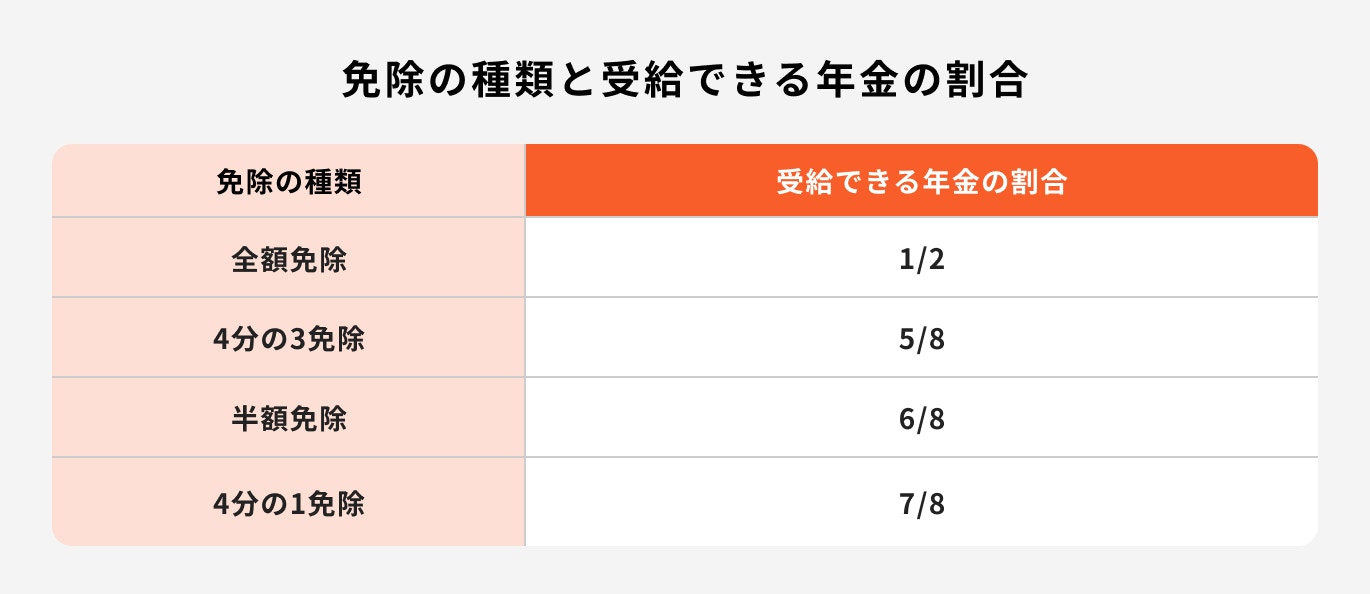

国民年金保険料を納めるのが経済的に困難な場合、保険料の免除を申請できます。免除が承認されるのは、本人・世帯主・配偶者の前年所得が一定額以下、あるいは失業した場合などです。

免除される保険料は全額、4分の3、半額、4分の1のいずれかになります。受給できる老齢基礎年金額は、保険料を全額納めた場合よりも少なくなり、次のような割合になります。

免除の承認を受けた場合でも、本来の納付期限から10年以内であれば追納が可能です。追納により保険料を全額納付すれば、老齢基礎年金を増やせます。

(参考:国民年金保険料の免除制度・納付猶予制度|日本年金機構)

20歳以上50歳未満の人は、本人または配偶者の前年所得が一定額以下の場合、保険料の納付猶予を申請できます。

納付猶予の承認を受けた期間については、年金加入期間としてカウントされます。

ただし、追納しない限り、老齢基礎年金を計算する際には、保険料を納めていないものとして扱われます。

老後資金が気になるあなたへ

老後を豊かに暮らすために、まずは現状を知ることから始めましょう。マネイロでは、老後資金づくりをサポートする無料ツールを利用いただけます。

▶老後資金の無料診断:老後に必要な金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資でコツコツ増やす方法がわかる

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

納付猶予の場合も、追納できる期間は本来の納付期限から10年以内です。10年以内に追納すれば、老齢基礎年金を増やせます。

自営業者・個人事業主には定年がないとはいえ、いつかは働けなくなる可能性があります。

老後にはどれくらいの生活資金が必要なのかを知っておきましょう。

厚生労働省の「令和4年簡易生命表」の資料によると、日本人の平均寿命は男性81.05歳、女性87.09歳です。

仮に65歳で仕事を辞めたとしても、20~25年の老後資金は必要になるでしょう。

毎月の収入、支出をもとに老後に必要な資金を計算する場合、次のような計算式になります。

また、総務省統計局が公表している「2022年(令和4年)家計調査年報(家計収支編)」では、65歳以上の夫婦のみ無職世帯の実支出は26万8508円です。

さらに、厚生労働省年金局の「厚生年金保険・国民年金事業の概況(令和3年度)」によると、老齢基礎年金の平均額は月5万6479円、夫婦2人分で11万2958円となります。

上記の数字を計算式に当てはめると

となり、少なくとも年金以外に約3700万円が必要ということになります。

(参考:令和4年簡易生命表|厚生労働省)

(参考:厚生年金保険・国民年金事業の概況(令和3年度)|厚生労働省年金局)

(参考:2022年(令和4年)家計調査年報(家計収支編)|総務省統計局)

総務省統計局の調査結果では、65歳以上の夫婦のみ無職世帯の実支出は26万8508円であり、実際に老後生活を送る人々の平均支出額となります。

ここで、老後資金として最低限必要な金額を考えてみましょう。

生命保険文化センターの「2022(令和4)年度生活保障に関する調査」では、夫婦2人で老後生活を送る上で必要と考えられている最低日常生活費は月23.2万円という結果が出ています。

この金額を元に老後資金を計算すると

となります。

最低日常生活費を賄うだけでも、約3000万円が必要ということになります。

ただし、これらの数字はあくまで概算であり、老後にどのような生活を送りたいかによって必要な老後資金は変わります。

自営業者・個人事業主の場合、国民年金(老齢基礎年金)だけでは、最低限の生活をするだけでも、資金が大きく不足する可能性があります。

ゆとりある生活をするためには、さらに資金が必要です。

老後資金が年金のみであれば、どうしても不安が大きくなってしまいます。自営業者・個人事業主の場合、老後にどう備えるか、会社員以上によく考えておかなければなりません。

老後資金を準備するために、私的年金制度を活用しましょう。

ここからは、公的年金が少ない自営業者・個人事業主が、私的年金制度を活用して老後資金を準備するコツを解説します。

自営業者・個人事業主が活用できる主な私的年金制度は以下のとおりです。

老後資金を積み立てしたいけれど、毎月の掛金はあまり多く出せないという人もいるでしょう。その場合には、少ない掛金で加入できる付加年金や国民年金基金がおすすめです。

付加年金なら、月400円の負担で年金作りができます。また、2年間年金を受け取ることができれば元が取れるため、手軽にしっかりと老後資金作りができる制度といえるでしょう。

国民年金基金の1口目の掛金額は、年齢や性別によって異なります。

1口目は6000円から2万円程度ですが、自分の都合に合わせて掛金額を増やすことも可能です。

ただし、付加年金と国民年金基金は併用できないため、どちらかを選んで加入しましょう。

老後に備えて年金をしっかり増やしたいなら、iDeCoへの加入を検討しましょう。iDeCoでは自分で商品を選び、運用により資産を増やせるメリットがあります。

通常の資産運用では運用益に税金がかかりますが、iDeCoの場合には非課税です。税金分を再投資して運用できるため、効率よく資産を増やすことが期待できます。

iDeCoに払った掛金は全額所得控除の対象となるため、加入している間の税金負担も軽減できます。

長期的な運用によりメリットが大きくなるため、できるだけ早く加入しておくのがおすすめです。

事業リスクにも備えながら老後資金を積み立てたい場合には、小規模企業共済への加入がおすすめです。

小規模企業共済は、退職金制度のない自営業者や個人事業主が、退職金代わりになる老後資金を準備できる制度です。

掛金を積み立てておけば、廃業した場合や解約した場合にも、共済金・解約手当金を受け取ることができます。

小規模企業共済に加入している間は、貸付制度も利用できます。事業資金が必要になった時に低金利で貸付を受けられるのもメリットです。

私的年金制度には、それぞれメリット、デメリットがあります。

事業リスクにも備えながら、老後資金もしっかり準備するためには、複数の私的年金制度を併用するのがおすすめです。

国民年金基金と付加年金は併用できないため、どちらかを選ぶ必要があります。

一方、国民年金基金、付加年金はどちらもiDeCoと併用できますが、掛金額の上限はiDeCoと合わせて月6.8万円となります。

小規模企業共済は他の制度と併用可能で、掛金額の制限もありません。小規模企業共済では月1000円から7万円までの範囲内で、500円単位で掛金を自由に設定できます。

私的年金制度以外の方法で資産運用し、老後資金を準備する方法もあります。

非課税で資産運用できる制度もあるため、利用を検討してみましょう。

NISA制度は毎年一定額までの投資にかかる税金を非課税にできる制度です。2024年からは、これまでのNISAのメリットを拡充した新NISA(新しいNISA)がスタートします。

新NISAでは、積立投資に利用できる「つみたて投資枠」とスポット購入にもできる「成長投資枠」が設けられます。

両方を併用できるため、年間最大360万円の非課税投資が可能です。

新NISAでは、非課税保有期間も無期限化されます。株式や投資信託を運用して老後資金を準備したい場合には、新NISAを活用するのがおすすめです。

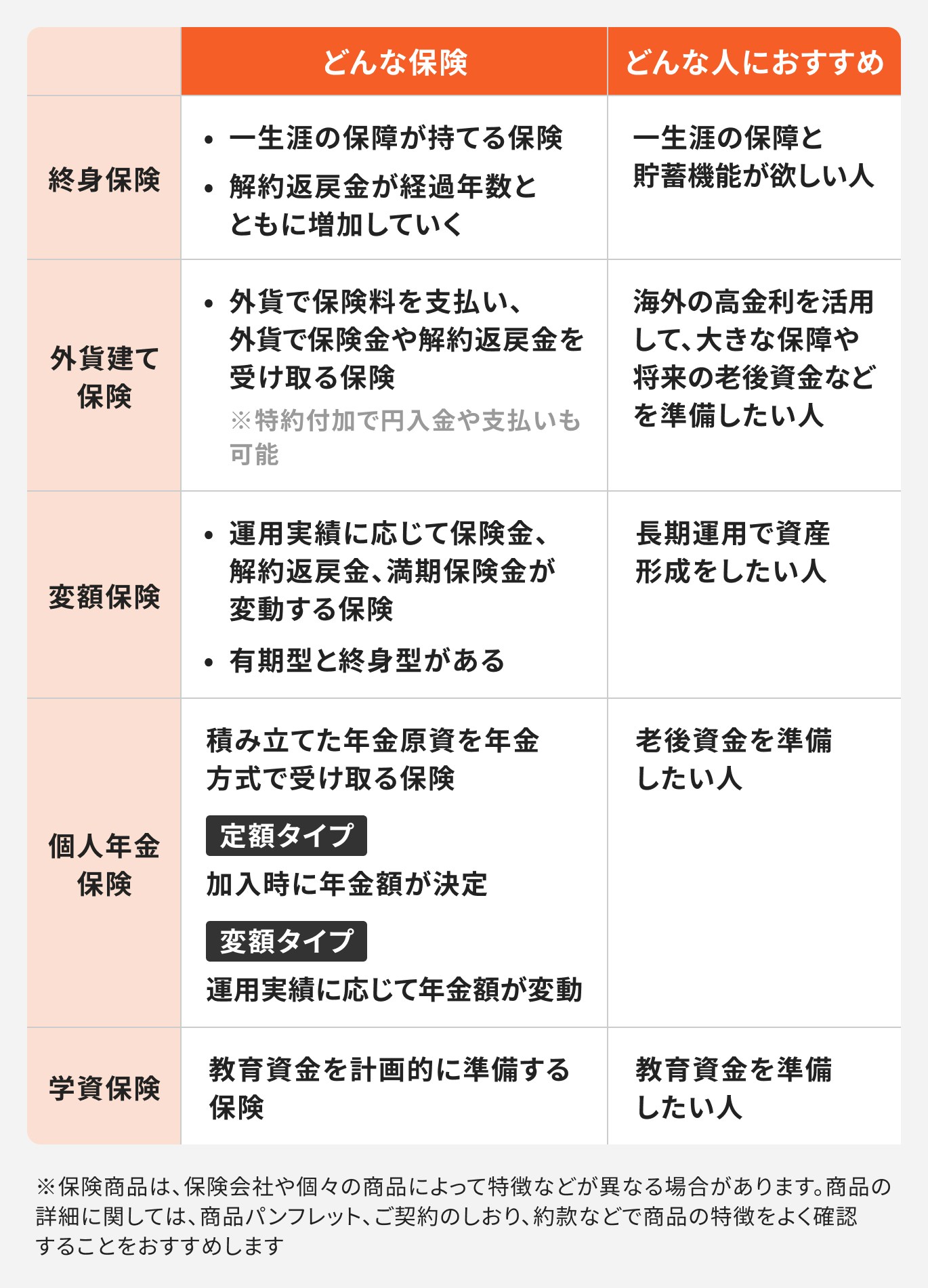

老後資金を準備するために、貯蓄型の保険を活用する方法もあります。

貯蓄型の保険とは、満期保険金や解約返戻金を受け取れるタイプの保険です。

老後資金準備に使える保険としては、終身保険、外貨建て保険、変額保険、個人年金保険などがあります。

老後資金を保険で準備する場合、保険の機能が付いており、万一の際の保障が得られる安心感があります。

貯蓄型保険の場合、将来的に受け取れる金額が確定している商品が多くあり、ある程度リスクを抑えられ、マネープランも立てやすいでしょう。

自営業者・個人事業主の場合、老後にもらえる公的年金は老齢基礎年金しかありません。

老齢厚生年金をもらえる会社員と比べて年金が少なく、老後の生活資金の不安が大きくなってしまいます。

自分で公的年金に上乗せして年金を準備する私的年金制度の中には、自営業者や個人事業主が利用できるものがあります。

国民年金基金、付加年金、iDeCo、小規模企業共済などの私的年金制度を最大限活用して、老後資金を準備しておきましょう。

非課税メリットのあるNISAを活用して、資産運用をするのもおすすめです。2024年には新NISAがスタートしたため、こちらも合わせて活用すると良いでしょう。

老後資金が気になるあなたへ

老後を豊かに暮らすために、まずは現状を知ることから始めましょう。マネイロでは、老後資金づくりをサポートする無料ツールを利用いただけます。

▶老後資金の無料診断:老後に必要な金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資でコツコツ増やす方法がわかる

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

行政書士ゆらこ事務所(Yurako Office)代表。愛媛県松山市出身。神戸大学法学部卒業。法律事務所事務職員を経て、2012年に独立開業。メイン業務は離婚協議書作成などの協議離婚のサポート。離婚をきっかけに自立したい人や自分らしい生き方を見つけたい人には、カウンセリングのほか、ライフプラン、マネープランも含めた幅広いアドバイスを行っている。法律系・マネー系サイトでの記事の執筆・監修実績も多数。