関連記事

無料診断:自営業の老後資金はいくら必要?3分で診断

「付加年金と国民年金基金、どっちが得?」と将来の年金を少しでも増やしたいと思っている人も多いでしょう。

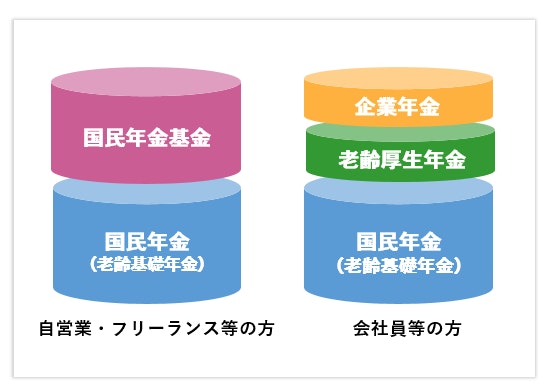

人生100年時代を迎え、老後生活に不安を感じる人も多い中で、特に自営業者や個人事業主は会社員などの厚生年金加入者と比較して年金額が少ない状況です。

老後の年金額を増やすために、国民年金加入者だけが利用できる制度が「付加年金」と「国民年金基金」です。

本記事では、付加年金と国民年金基金の制度内容や受給額、メリット、デメリットについて解説します。iDeCoと併用する場合の注意点など各制度の特徴を理解して、老後資金準備に役立てましょう。

老後資金が気になるあなたへ

老後を豊かに暮らすために、まずは現状を知ることから始めましょう。マネイロでは、老後資金づくりをサポートする無料ツールを利用いただけます。

▶老後資金の無料診断:老後に必要な金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資でコツコツ増やす方法がわかる

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

自営業者や個人事業主が年金を増やすには、国が設けた私的年金制度(任意加入の年金)を利用するか、民間の保険会社が販売する個人年金保険に加入するのが一般的です。

国が設けた主な私的年金制度は、次の通りです。

上記年金のうち、国民年金加入者(第1号被保険者のみ、第3号被保険者を含まない)だけが加入できるのが、国民年金基金と国民年金付加年金(以下、付加年金)です。

※国民年金の保険料に任意で付加保険料を加算し、公的年金である老齢基礎年金に加算して支給される年金のこと

国が設けた各私的年金制度は加入要件や仕組みが大きく異なるため、利用を検討する場合はその違いを理解して自分に合った年金制度を選択しなければなりません。

例えば、iDeCoの場合は自分で金融商品を選んで運用し、運用成果によって受け取る年金額が変わるため、あらかじめ決まった金額(定額)の年金を受給するほかの年金制度と大きく異なります。

また、付加年金は保険料の負担があまりなく気軽に加入できる反面、年金額の大幅な増額は期待できないなどの特徴があります。

各年金制度の仕組みをよく理解して比較・検討することによって、正しい選択ができるようになるでしょう。

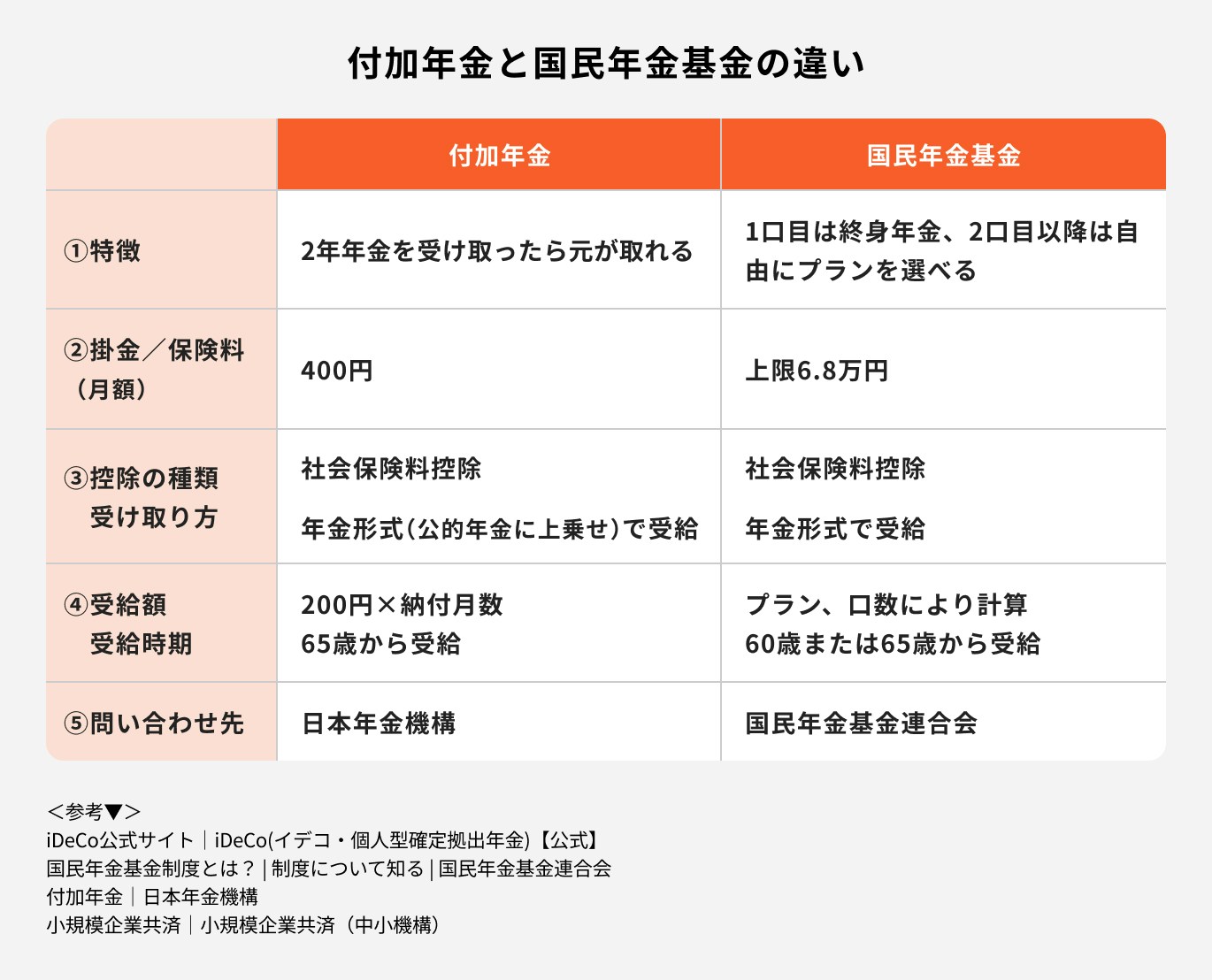

付加年金と国民年金基金それぞれの概要を確認しておきましょう。保険料または掛金や受給額、支払った保険料の元が取れる受給年数などについて解説します。

「付加年金」は公的年金である老齢基礎年金に加算して支給される年金で、公的年金の特約のようなものです。国民年金保険料に「付加保険料」を上乗せして支払い、公的年金の一部として年金受給します。

一方、「国民年金基金」は公的年金とは別に加入して、老後の年金も独立して受給します。国民年金加入者にとって国民年金基金は、会社員が受け取る老齢厚生年金の代わりです。老齢厚生年金を受給できない国民年金加入者の年金額を増やすために設けられました。

<引用:国民年金基金制度とは? | 制度について知る | 国民年金基金連合会>

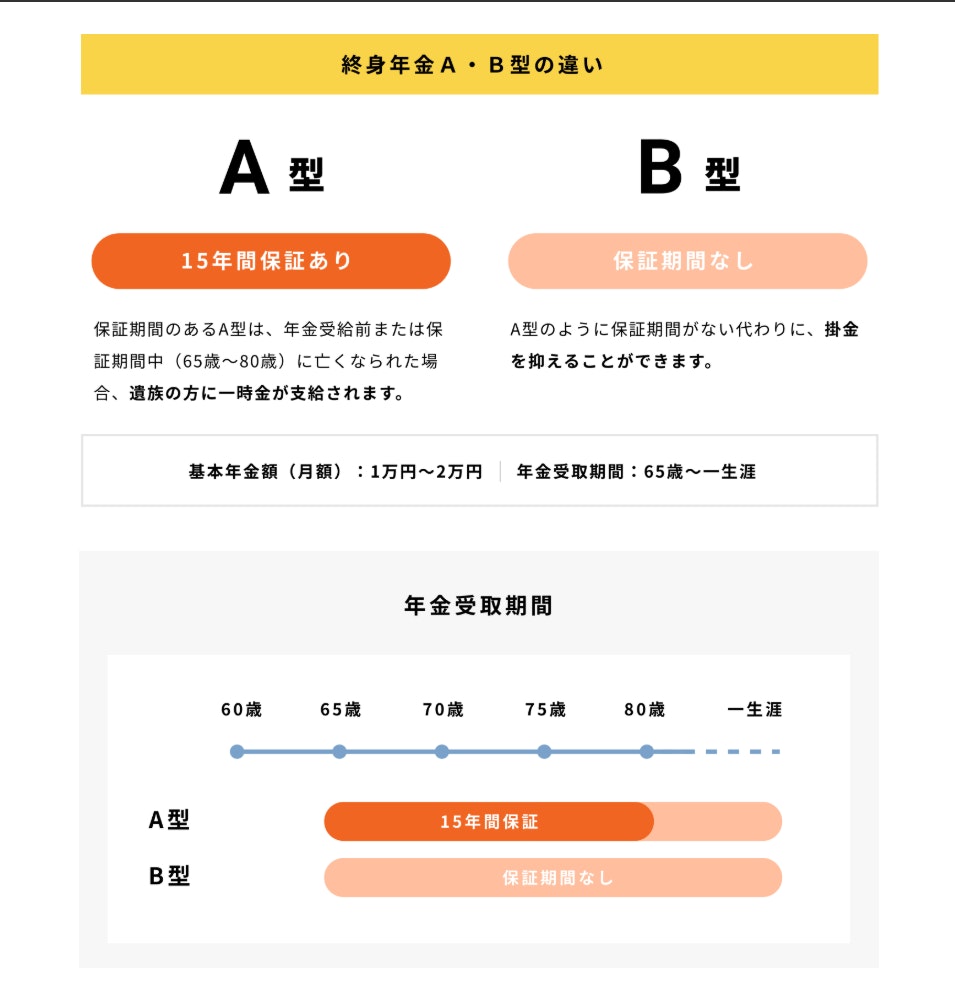

国民年金基金の特徴は、任意で口数を決めて加入することです。1口目は終身年金と決まっていますが、2口目以降は終身年金と確定年金のいずれか、または両方を選択できます。

付加年金の保険料を付加保険料といい、月額400円です。国民年金保険料に上乗せして同時に支払いますが、国民年金保険料は毎年4月に見直しがあるのに対して付加保険料は変わりません。

国民年金保険料が未納の場合、付加保険料だけを支払うことはできません。

<引用: 年金額シミュレーション|全国国民年金基金>

国民年金基金の掛金は加入口数や加入時年齢、性別によって大きく異なります。さらに、保障期間や支給開始年齢によって終身年金には2種類の型、確定年金には5種類の型があり、型によって掛金は異なります。

<引用: 年金額シミュレーション|全国国民年金基金>

加入口数は決まっていませんが、掛金は最大6.8万円です。掛金の支払期間は、原則59歳11ヶ月までです。60歳以降に加入した場合、掛金は64歳11ヶ月まで支払います。

個別の掛金の詳細は国民年金基金連合会のホームページで簡単に確認できます。

付加保険料と国民年金基金の保険料・掛金はどちらも「社会保険料控除」の対象です。確定申告などで申告すれば所得税や住民税などが安くなります。

また、受給する年金は「公的年金等控除」の対象となり、公的年金などと合計して110万円(65歳以上の人)までは課税されません。

付加年金は公的年金の手続きをすれば、公的年金に上乗せして支給されます。国民年金基金については、公的年金とは別に手続きを行うことで受給できます。

付加年金の受給額は、付加保険料1回納付につき200円です。受給額は次の通り計算します。

国民年金基金の受給額は、加入した月の年齢や加入口数、2口目以降の年金の種類などによって異なり、加入時に年金額は確定します。

付加年金と国民年金基金は原則65歳から一生涯(終身)受給できますが、国民年金基金の確定年金については5年または10年、15年の有期で60歳からの受給も可能です。

付加年金の受給額を、加入年数別にシミュレーションしてみましょう。

国民年金に加入できる年数は最大40年間であるため、付加年金は9.6万円(月8000円)が最高額となります。

国民年金基金の受給額は、加入した月の年齢や加入口数などによって大きく異なります。

「男性の年齢別保険料例」より、モデルケース(1口目に加えて終身年金に2口加入)を使って年齢別の受給額(月額)を計算してみましょう。

どの年齢でも毎月の保険料は3口で2万円以上になりますが、付加年金と比較して高額の年金を受給できます。

付加年金は公的年金の一部であるため、問い合わせ先は日本年金機構です。また、市区町村の国民年金課などでも問い合わせできます。

国民年金基金を運営するのは国民年金基金連合会ですが、生命保険会社などに加入勧奨を委託していることもあります。

問い合わせは国民年金基金連合会、または生命保険会社や信託銀行などの金融機関になります。

元が取れる年数とは支払った保険料・掛金の総額と同額の年金を受け取るのに要する受給年数のことです。付加年金と国民年金基金のそれぞれについて、元が取れる年数を紹介します。

付加年金については、元が取れる年数は2年です。付加保険料(400円)を1回納付すると年金額は200円(年額)増えるため、2年受給すると支払った保険料と同額の年金を受給できるからです。

65歳から85歳まで20年間受給すると支払保険料の10倍の年金を受け取れることになるため、お得な制度と言えるでしょう。

老後資金が気になるあなたへ

老後を豊かに暮らすために、まずは現状を知ることから始めましょう。マネイロでは、老後資金づくりをサポートする無料ツールを利用いただけます。

▶老後資金の無料診断:老後に必要な金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資でコツコツ増やす方法がわかる

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

国民年金基金で元が取れる年数は加入年齢や性別、年金の型等によって異なります。

1口加入(A型またはB型の終身年金に加入)した場合、加入年齢別(男性)の元の取れる年数は次の通りです。

付加年金と国民年金基金のメリットとデメリットを解説します。それぞれの特徴を理解して、自分に合った制度を選択しましょう。

付加年金の主なメリットは次の通りです。

主なデメリットは次の通りです。

保険料負担が少なく気軽に加入できる年金制度ですが、10年加入しても受給額は月2000円(最大40年加入で月8000円)で年金の上乗せ効果は限定的です。

国民年金基金の主なメリットは次の通りです。

主なデメリットは次の通りです。

任意に脱退できないため、途中でお金が必要になっても原則65歳(確定年金は型によって60歳)まで受給できません。

付加年金と比較した場合、掛金が高く経済的負担が大きい分、多くの年金を受給できます。ただし、元が取れる年数は、付加年金が2年であるのに対し国民年金基金は10年以上と時間がかかります。

付加年金と国民年金基金はそれぞれ異なるメリットとデメリットを持つため、人によっておすすめの制度は異なります。

付加年金をおすすめするのは、「保険料負担を抑えて効率的に年金を準備したい人」です。月々の保険料は400円で、65歳から2年受給すれば元が取れます。

一方、国民年金基金をおすすめするのは、「ライフプランに合わせて柔軟に年金内容を設計したい人」です。終身年金と確定年金、60歳支給開始と65歳支給開始の年金を組み合わせて、自由に年金プランを選択できるためです。

国民年金基金を利用する場合、仕事を辞める時期や公的年金を受給する時期(繰上げ受給や繰下げ受給により60歳から75歳までで選択)を想定して、資金が必要になる時期に国民年金基金が受給できるように設計しましょう。

付加年金と国民年金基金の特徴より、ライフステージ別にそれぞれの活用法を紹介します。自分自身の状況に当てはめて、どちらが最適かを検討してみましょう。

自営業やフリーランスなど、将来も働き続ける予定があり、独身または扶養家族が少ない場合について見ていきましょう。

手軽に年金受給額を少しでも増やしたい人には、「付加年金」がおすすめです。国民年金に加えて毎月400円の保険料を支払うことで、老齢基礎年金に「200円×加入月数」の付加年金が上乗せされます。

収入面で余裕があり、長期的に一定額の保険料を安定して支払いできる場合は、「国民年金基金」の利用も選択肢に入るでしょう。

毎月の掛金が増えますが、将来の年金は付加年金よりも大きく上乗せできます。また、保険料は所得控除できるため、税金の負担軽減効果も期待できます。

将来的に一定額の収入が見込める場合は、付加年金だけで老後資金を補うのも一案です。収入に余裕があれば、国民年金基金を選択すると老後の生活も安心です。

子どもが在学中の家庭では、教育費や住宅ローンの支払いなどで老後資金準備にあまりお金をかけられないケースもあるでしょう。

家計負担が大きい人は、保険料が安く家計に負担をかけず老後資金を増やせる「付加年金」がおすすめです。将来的に家計の状況が改善したら、国民年金基金に切り替えて、年金の上乗せ額を増やすという方法もあります。

付加年金の上乗せだけでは不足すると考えるなら、国民年金基金に1口だけ加入するというのも選択肢です。

20代なら1万円以内くらいから、30代以降でも1万円台で加入できます。将来的に資金に余裕が出てきたタイミングで、国民年金基金を増口すると良いでしょう。

現在の家計負担が大きい場合、まずは付加年金から始めて、家計に余裕が出た段階で国民年金基金に加入して年金の受給額を積み上げていくと良いでしょう。

公的年金と定年後の収入を合わせてある程度生活費を賄える場合、老後資金の一部補填として手軽に年金額を増やせる「付加年金」が有効です。

月額400円の保険料で始められるので、収入が不安定な場合にも適しています。

資金的に余裕があれば、国民年金基金に加入して上乗せ額を増やし、余裕のある老後生活を目指すのも良いでしょう。

ただし、受給開始前に解約できず資金の流動性が低いため、無理のない範囲で加入することがポイントです。

付加年金で必要最低限の年金を確保し、余力があれば国民年金基金で上乗せ額を増やすスタイルが適しています。働き続ける意欲があれば、まずは付加年金を選択するのも良いでしょう。

付加年金と国民年金のそれぞれの利点を活かして併用したいと考える人もいるかも知れませんが、可能でしょうか。

加入時の注意点を紹介します。

付加年金と国民年金基金は制度上同時加入できないと決められています。どちらか一方を選択しなければなりません。

それぞれのメリットとデメリットを理解した上で、ライフステージに合わせた最適のプランを選択し老後に備えましょう。

iDeCo(個人型確定拠出年金)と付加年金または国民年金基金を併用する場合、掛金の上限に注意が必要です。

自営業者などのiDeCo掛金の上限は原則6.8万円ですが、付加年金または国民年金基金を併用すると、その保険料または掛金の分だけ減ってしまうためです。

iDeCoの掛金は1000円単位のため付加保険料は400円ですが、iDeCoの上限額は6.7万円になります。

自営業者や個人事業主が年金を増やすには、税制上の優遇措置が受けられる付加年金や国民年金基金に加入するという方法があります。厚生年金加入者と比較して公的年金額の少ない第1号被保険者のために設けられた制度です。

付加年金は毎月の掛金が400円と保険料負担が少なく、気軽に利用できるとともに、65歳から2年受給しただけで元が取れる割の良い年金です。

一方、国民年金基金は付加年金より保険料が高くなりますが、プラン設計の自由度が高く年金額も大きく増やせます。

両制度のメリットとデメリットを確認し、自分の状況にあったプランを選択しましょう。

老後資金が気になるあなたへ

老後を豊かに暮らすために、まずは現状を知ることから始めましょう。マネイロでは、老後資金づくりをサポートする無料ツールを利用いただけます。

▶老後資金の無料診断:老後に必要な金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資でコツコツ増やす方法がわかる

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください