関連記事

老後に必要な金額が3分でわかる【無料診断】

「付加年金で老後資金対策をしたいけれど、デメリットはある?」と気になっている人も多いでしょう。

付加年金は毎月400円を払うだけで将来受け取れる年金額を増やせる魅力的な制度です。年金の少ない自営業者やフリーランスは活用したいと思うでしょう。

しかし、付加年金もメリットばかりではなく、見落とされがちなデメリットや注意点が存在します。

本記事では付加年金の基本的な仕組みから、知っておきたい付加年金の意外なデメリット、他の年金制度との違いについて、専門家がわかりやすく解説します。

付加年金のデメリットについても理解しておき、他の制度とも組み合わせ、無駄のない老後資金対策をしましょう。

付加年金が気になるあなたへ

この先、お金の不安なく暮らすために、老後資金の必要額を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備をかんたんに進められる無料ツールを利用できます。

▶老後資金の無料診断:将来必要になる金額を3分で診断

▶50代からの老後資金作り:まだ間に合う。50代からの資産形成が30分でわかる

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

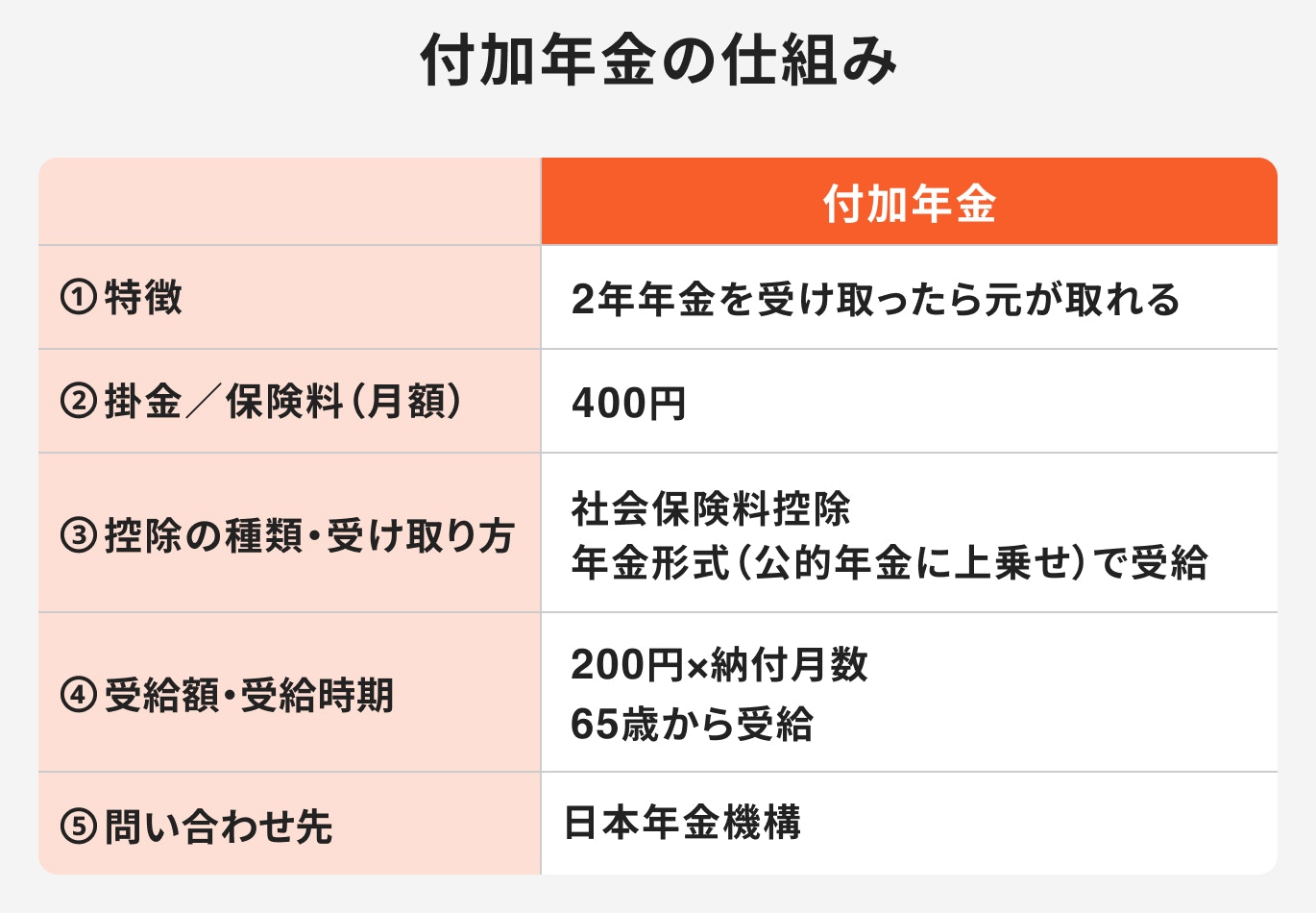

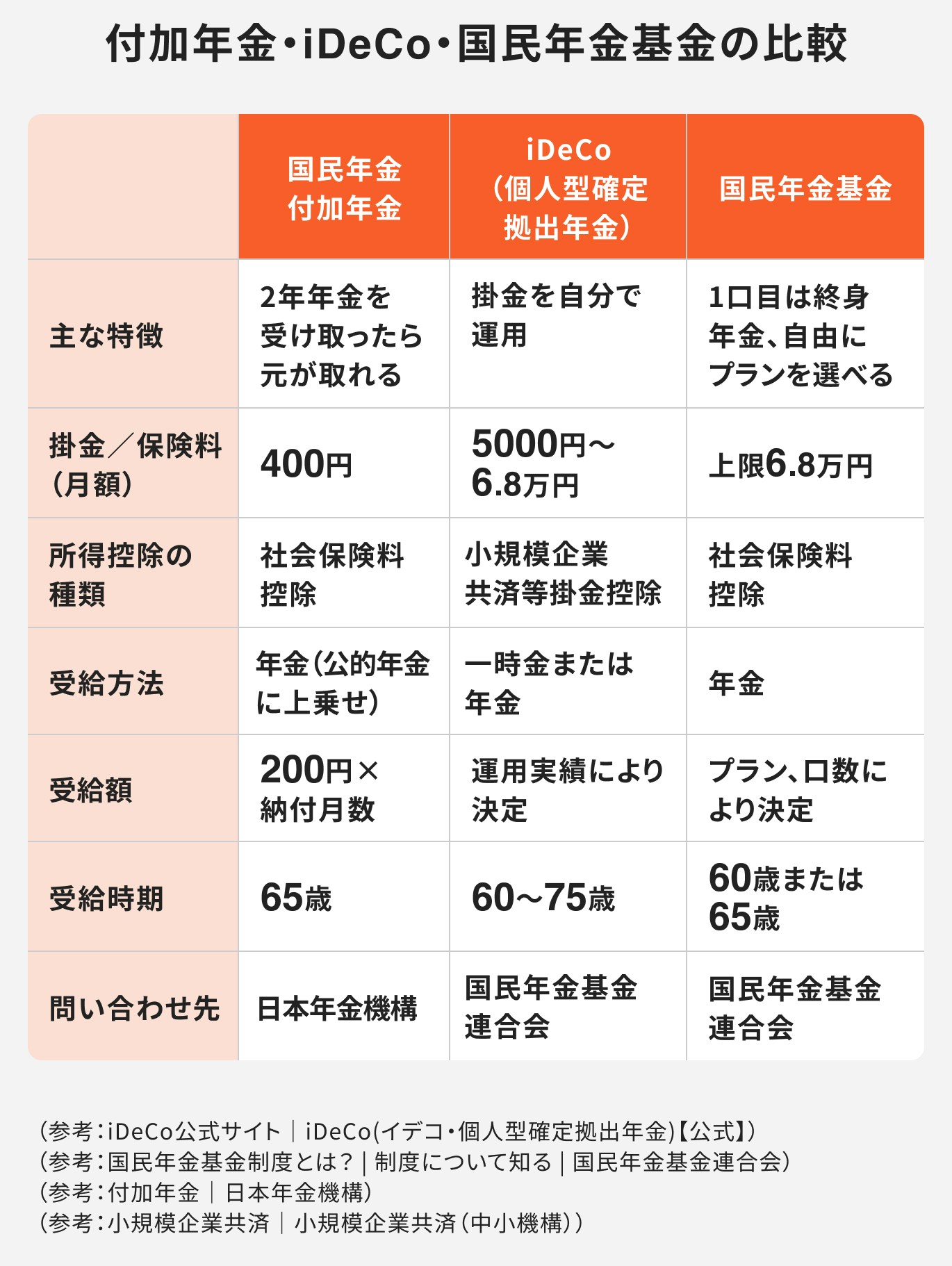

付加年金とは、老後に受け取る老齢基礎年金に上乗せできる終身年金です。国民年金の第1号被保険者のみが加入できます。

第1号被保険者とは、厚生年金に加入していない自営業者やフリーランス、無職の人で、第3号被保険者(会社員・公務員に扶養されている配偶者)に該当しない人です。

第1号被保険者は、自分で国民年金保険料を納めています。付加年金に加入すると、毎月の国民年金保険料に400円を追加して納めることになります。

付加年金の受給額は「200円×保険料納付月数」と決まっており、原則65歳から一生涯受け取れます。

.jpg?auto=format,compress&fit=max&w=1920&q=90)

付加年金の受給額は、加入していた期間によって変わります。最長40年加入できるため、受給額は最大で9.6万円、1ヶ月あたり8000円です。

付加年金では1ヶ月400円を納付します。40年加入した場合の保険料合計額は19万2000円ですが、2年年金をもらえば元は取れます。

65歳から年金受給する場合、67歳まで受け取れば損はありません。それ以降も長生きすれば、払った保険料以上の年金を受け取れます。

付加年金は保険料が手頃で、2年で元が取れるとされるお得な制度です。ただし、いくつかのデメリットや損をする可能性があるケースもあるため注意が必要です。

付加年金に加入した後、年金を受け取る前に亡くなった場合には、払った保険料が戻ってきません。

付加年金の受け取りは原則65歳からです。仮に65歳よりも前に亡くなった場合には払い損になります。

また、付加年金の受給開始後であっても、2年受給しないうちに亡くなれば、払った保険料の元が取れません。

早くに亡くなった場合には損することがある点はデメリットと言えるでしょう。

公的年金(老齢基礎年金、老齢厚生年金)の受給開始は原則65歳からですが、60〜64歳に受給開始を繰上げすることもできます。

付加年金は老齢基礎年金とセットで受給するため、老齢基礎年金を繰上げすると、付加年金も自動的に繰上げとなります。

繰上げ受給の場合、本来の年金よりも減額され、減額された年金が一生涯支給されます。減額率は1ヶ月繰上げるごとに0.4%です。

付加年金も同率で減額するため、メリットが小さくなってしまいます。

iDeCoとは個人型確定拠出年金のことです。毎月掛金を拠出して運用を続け、60歳以降で資産を受け取って老後資金に充てられます。

第1号被保険者の場合、付加年金に加入すると、iDeCoで拠出できる掛金の上限額が低くなります。

iDeCoで第1号被保険者が拠出できる掛金の上限は月6.8万円ですが、これは付加年金の保険料または国民年金基金の掛金と合算した上限になります。

付加年金の保険料は月400円です。iDeCoの掛金は1000円単位で設定するため、付加年金に加入している人のiDeCoの掛金の上限は月6.7万円となります。

国民年金基金とは、第1号被保険者が任意で加入できる年金制度です。自分でタイプ・口数を選んで加入し、60歳または65歳から年金を受け取れます。

国民年金基金は終身年金が基本となっており、受給額があらかじめ確定しています。老後の資金計画が立てやすいため、第1号被保険者が活用したい制度の一つです。

ただし、付加年金に加入すると国民年金基金に加入できません。付加年金と国民年金基金のどちらを選ぶかよく考える必要があります。

付加年金が気になるあなたへ

この先、お金の不安なく暮らすために、老後資金の必要額を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備をかんたんに進められる無料ツールを利用できます。

▶老後資金の無料診断:将来必要になる金額を3分で診断

▶50代からの老後資金作り:まだ間に合う。50代からの資産形成が30分でわかる

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

老後資金を準備するにあたって、インフレのリスクも考えておかなければなりません。インフレになって物価が上がると、お金の価値が目減りしてしまいます。

公的年金には、物価スライドと言って物価の変動に合わせて年金受給額が変わる仕組みがあります。しかし、付加年金は定額で、物価スライドがありません。

現在はお得に感じても、将来インフレが進むとその価値が相対的に目減りする可能性があります。

将来的に公的年金制度が変更される時には、付加年金の仕組みも見直される可能性があります。これにより、給付額の減少や受給条件の厳格化、さらに制度の廃止といったリスクが生じます。

長期間にわたって制度が継続される保証がなく、将来設計が不安定になる点は、付加年金のデメリットと言えるでしょう。

年金受給がまだ先の若い世代にとっては、保険料とのバランスが見えにくい点も不安材料です。

付加年金のメリットは、次の4つです。

付加年金の保険料は月400円という少額で、2年受け取れば払った保険料の元が取れます。付加年金は老齢基礎年金と合わせて繰下げすることも可能で、1ヶ月繰下げするごとに0.7%年金が増額します。

付加年金の保険料は全額社会保険料控除の対象となるため、加入すると毎年の税金を抑える効果もあります。

付加年金は次のような人に向いています。

付加年金は終身年金なので、長生きするほどお得です。付加年金に加入するとiDeCoに上限額の拠出ができませんが、毎月払える金額が少ない人には関係ないでしょう。

付加年金が向いていない人とは次のような人です。

老齢基礎年金を繰上げ受給すると付加年金も減額し、メリットが小さくなります。毎月多くの掛金を払える人は、他の年金制度を優先した方が良いでしょう。

自営業者・フリーランスなどの第1号被保険者が任意で加入できる年金制度には

の3つがあります。

第1号被保険者は、老後資金対策のために、どの制度に加入したら良いのか迷ってしまうことも多いでしょう。

各制度には特徴があり、掛金・保険料の額や受給額も異なります。それぞれの違いを知った上で、自分に合った年金制度に加入するのがおすすめです。

付加年金とiDeCoでは、毎月の保険料・掛金の額が大きく違います。付加年金の保険料は月400円ですが、iDeCoの掛金は最低でも5000円、上限で6.8万円となっています。

付加年金には元本保証があり、運用リスクがないため、堅実に年金額を増やしたい人に向いています。

一方、iDeCoは運用商品を自分で選ぶ必要があり、成果次第で将来の受取額が増減します。長期的な運用で資産を賢く増やしたい人におすすめです。

付加年金とiDeCoは併用もできます。両方のメリットを活かしたい人は、併用も検討してみましょう。

付加年金と国民年金基金は併用できないため、両方とも入りたいという人も、どちらか一方を選ぶ必要があります。

付加年金の保険料は月400円と決まっています。受け取れる年金額も「200円×保険料納付月数」と決まっており、最大でも9.6万円までしか増やせません。

一方、国民年金基金の掛金は上限6.8万円までの範囲で、自分でプランを選んで設定します。月々の掛金を多くすれば、老後の年金額も増やせます。

毎月の掛金を多めにして老後の年金額をできるだけ増やしたい人は、付加年金より国民年金基金がおすすめです。

付加年金、iDeCo、国民年金基金を最大限活用するためにはどのように選んだら良いか、ケース別に紹介します。

毎月安定した収入があり、節税しながら老後資金を計画的に増やしたい人は、付加年金とiDeCoの組み合わせがおすすめです。

付加年金は月400円で着実に年金額を増やせるため、低コストで安心感があります。一方、iDeCoは掛金が全額所得控除の対象となり、運用次第で資産を大きく増やせるため、節税しつつ長期的な資産形成を目指せます。

付加年金とiDeCoを併用すれば、リスクを抑えつつ資産を効率よく増やすことが可能になります。

元本割れのない安定した年金を確保しながら、投資もして資産を増やしたい人は、国民年金基金とiDeCoを組み合わせるのがおすすめです。

国民年金基金は終身年金が基本となっています。受け取れる年金額も決まっており、老後の安定した収入になります。

一方、iDeCoは運用次第で資産を増やすことが可能で、節税効果も大きな魅力です。

両者を組み合わせることで、リスク分散を図りながら、老後に向けたバランスの良い資産形成が実現します。

資産の成長性を重視し、長期運用により資産を増やしたい人は、iDeCoのみで老後資金を準備するのがおすすめです。

iDeCoでは自分で運用商品を選べるほか、受取方法も自分で設計できます。iDeCoを活用すれば、老後のライフスタイルに合わせた資金準備ができます。

第1号被保険者は、iDeCoで最大月6.8万円の掛金を拠出して運用ができます。毎月掛金を多く出せる高所得の人は、iDeCoを活用して積極的に資産を増やすことを考えましょう。

付加年金に加入したい場合、どのような手続きをすれば良いのか、注意点も合わせて知っておきましょう。

付加年金に加入するには、市区町村役場または年金事務所に「国民年金付加保険料納付申出書」を提出します。

申出書には基礎年金番号またはマイナンバーを記載します。申し込みの際には、年金手帳またはマイナンバーがわかる書類、本人確認書類を持参します。詳しくは、役所や年金事務所に確認しましょう。

マイナポータルを利用して電子申請により付加年金の加入手続きをすることも可能です。

付加年金の保険料は、申し込みをした月の分から納められます。過去の分をさかのぼって納付することはできません。

納付期限は納付対象月の翌月末日で、期限を経過しても2年は納付可能です。

納付方法には、納付書を使って金融機関やコンビニから支払う方法、口座振替やクレジットで納付する方法があります。

なお、付加年金の保険料はまとめて前納も可能で、前納する期間によって割引が受けられます。

付加年金は加入した後、辞退することもできます。付加年金をやめたい場合、「国民年金付加保険料納付辞退申出書」を市区町村役場または年金事務所に提出します。電子申請も可能です。

辞退の申出をすると、申出した月の前月分から保険料を納付する必要がなくなります。

付加年金を途中でやめても、それまでに払った保険料に対応する付加年金が、老齢基礎年金に上乗せされます。

付加年金は毎月納付以外に、6ヶ月前納、1年前納、2年前納が選べます。

前納する場合には保険料が割引になるため、前納専用の納付書を使う必要があります。手元にない場合には、年金事務所に問い合わせましょう。

口座振替で保険料を前納すると、さらに割引になります。

付加年金で払った保険料は全額社会保険料控除の対象になるため、加入中は毎年の所得税・住民税を抑えられます。

月400円の負担で老後の年金を増やせる付加年金は、自営業者・フリーランスが加入しておきたい制度です。

なお、付加年金には早く亡くなると元が取れず損になるリスクや、国民年金基金との併用ができないといった制限がある点に注意しておく必要があります。

年金を増やしたい自営業者・フリーランスは、国民年金基金やiDeCoも検討してみましょう。複数の制度を組み合わせ、ライフスタイルに合った老後資金対策をするのがおすすめです。

≫あなたは年金だけで足りる?将来に不足する額を3分で診断

付加年金が気になるあなたへ

この先、お金の不安なく暮らすために、老後資金の必要額を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備をかんたんに進められる無料ツールを利用できます。

▶老後資金の無料診断:将来必要になる金額を3分で診断

▶50代からの老後資金作り:まだ間に合う。50代からの資産形成が30分でわかる

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

行政書士ゆらこ事務所(Yurako Office)代表。愛媛県松山市出身。神戸大学法学部卒業。法律事務所事務職員を経て、2012年に独立開業。メイン業務は離婚協議書作成などの協議離婚のサポート。離婚をきっかけに自立したい人や自分らしい生き方を見つけたい人には、カウンセリングのほか、ライフプラン、マネープランも含めた幅広いアドバイスを行っている。法律系・マネー系サイトでの記事の執筆・監修実績も多数。