関連記事

»iDeCoは自分に向いている?老後資金を含めていますぐ確認

「iDeCoは元本割れして損をするのでは?」と加入をためらっている人や現在の運用状況に不安を感じている人も多いかもしれません。

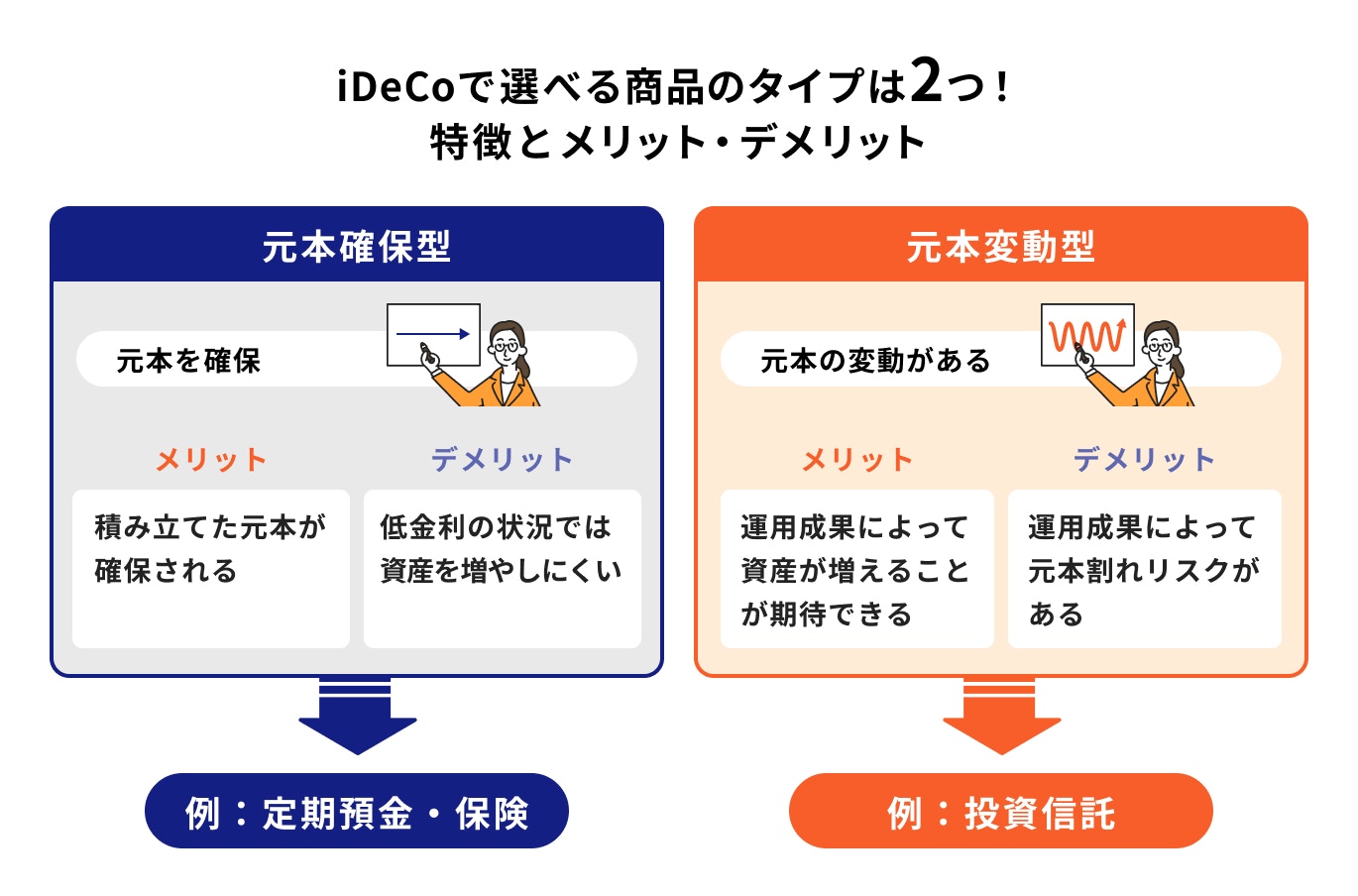

iDeCoで選べる商品には元本が保証されている「元本確保型」と、価格が変動する「元本変動型」の2種類があります。

元本変動型の商品には、運用状況によって元本割れのリスクがあります。それでも、iDeCoの制度が始まって以来、加入者は増え続けており、既に300万人以上が利用しています。

多くの人が、元本割れのリスクよりも、資産を増やせるメリットに魅力を感じています。

本記事では、iDeCoの元本割れが不安な人に向けて、元本割れの可能性や対処法、商品選びのポイントについて、お金の専門家がわかりやすく解説します。

iDeCoを活用したいあなたへ

資産運用の不安を解消するために、さまざまなサポートを無料でご提供しています。

▶3分投資診断:必要な老後資金と自分に合う投資がわかる

▶プロも実践するiDeCoの活用法:専門家が解説する30分のWebセミナー

▶オンライン相談:iDeCoについて専門家に直接相談

iDeCoの主なメリットは、3つの節税効果です。

1つ目は、拠出した掛金が全額所得控除の対象になる点です。iDeCoに加入している期間中は毎年の課税所得を減らせることになり、所得税・住民税を抑えられます。

2つ目は、資産運用で得た利益に課税されない点です。運用益には通常20.315%の税金がかかりますが、iDeCoで運用すれば非課税となります。

3つ目は、資産を受け取る時にかかる税金を減らせる点です。iDeCoで積み立てた資産については、受け取り時に退職所得控除や公的年金等控除の適用を受けられます。

元本割れとは、金融商品の価格が購入した時よりも下がることです。

株式などの金融商品の相場は変動します。購入時よりも値下がりした場合、売却しても購入時に投じた資金の全額は戻ってきません。この状態を元本割れといいます。

元本割れしても、損失を被るのは投資した金額までです。例えば、100万円を投資した場合、100万円が0円になっても、マイナスになって借金を背負うことにはなりません。

iDeCoで元本割れするケースについて詳しく見てみましょう。

iDeCoに加入した場合、自分で金融商品を選んで運用します。iDeCoで選べる金融商品のタイプは、元本確保型と元本変動型の大きく2つに分かれます。

元本変動型の商品は、運用成果により資産が増えることが期待できる反面、元本割れするリスクがあります。元本確保型の商品では、元本割れは基本的にありません。

元本確保型、元本変動型の特徴について詳しく見ていきましょう。

iDeCoの運用商品のうち、元本確保型とは「定期預金」と「保険」になります。投資の経験がない人も、馴染みのある定期預金や万一の時の保障にもなる保険なら、安心感があるでしょう。

定期預金や保険は、積み立てた元本が減ることはありません。お金が減ることがほぼないのは大きなメリットです。

しかし、元本確保型の商品ではお金があまり増えません。現在のように低金利の状況では、利息もあまり付きません。

iDeCoの元本変動型商品とは投資信託です。

投資信託とは投資家から集めたお金を一つの大きな資金としてまとめ、運用のプロ(ファンドマネージャー)がさまざまな対象に投資・運用する商品です。運用で得られた利益は投資家に還元される仕組みになっています。

投資信託なら運用の成果によって、資産を増やせる可能性があります。元本確保型商品よりも高いリターンを期待できます。

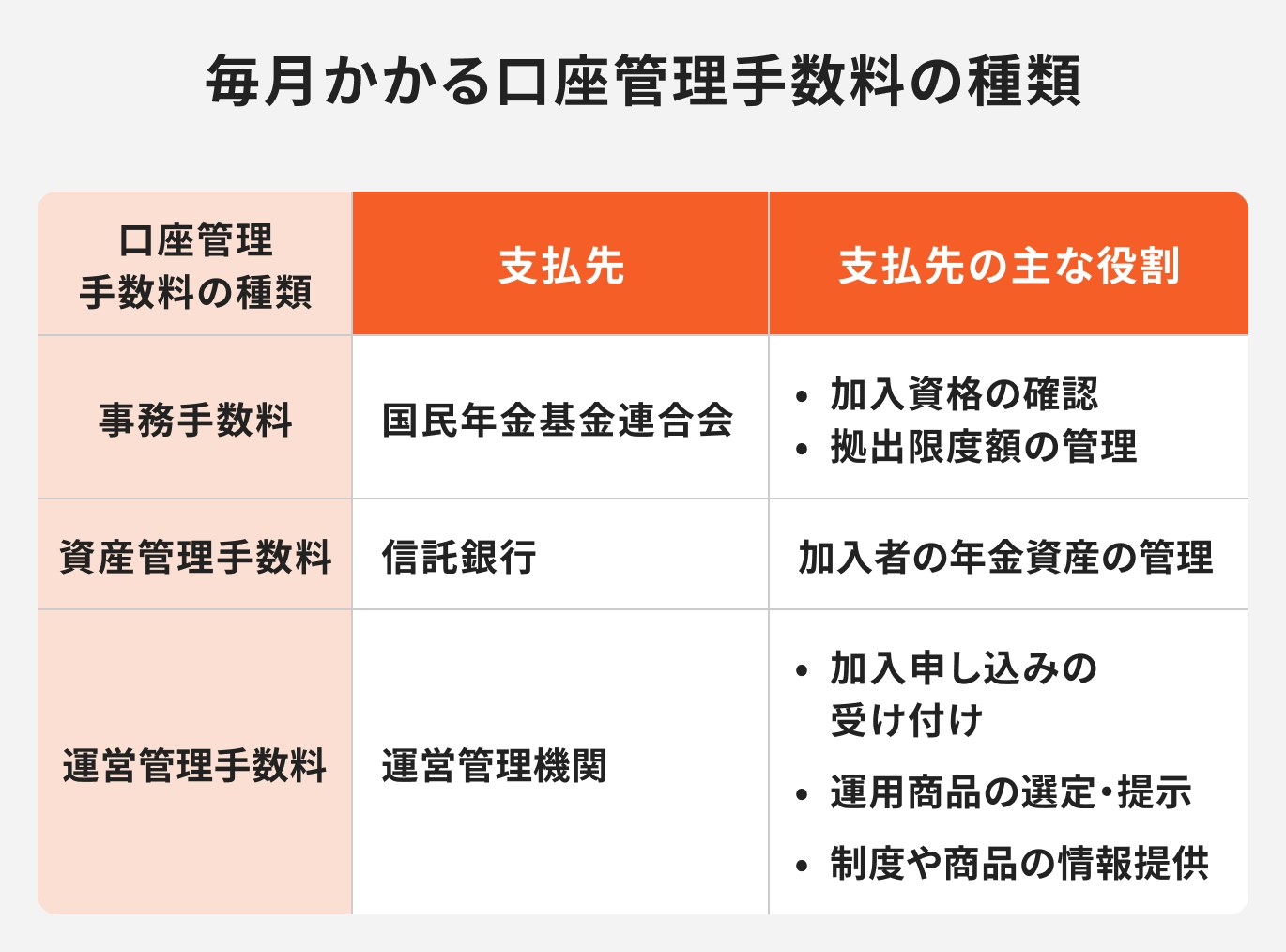

iDeCoでは、加入時や運用期間中に各種手数料がかかります。

掛金が少額だったり、運用益がほとんど出ていなかったりすると、手数料の方が上回って元本割れになることがあります。

特に注意したいのが、初期費用や毎月発生する口座管理手数料です。手数料を抑えるためには、手数料が低い金融機関を選ぶことや、ある程度まとまった掛金を積み立てることがポイントです。

iDeCoは長期運用を前提とした制度です。運用期間が短いと、一時的な相場の下落による損を取り戻す時間が足りず、元本割れで終わるリスクが高くなります。

たとえば、50代で加入して元本変動型の商品を選んだ場合、価格変動の影響を大きく受ける可能性があります。

運用期間が短い人は、値動きの少ない元本確保型の商品を中心に検討しましょう。

iDeCoを活用したいあなたへ

資産運用の不安を解消するために、さまざまなサポートを無料でご提供しています。

▶3分投資診断:必要な老後資金と自分に合う投資がわかる

▶プロも実践するiDeCoの活用法:専門家が解説する30分のWebセミナー

▶オンライン相談:iDeCoについて専門家に直接相談

金融商品に投資する場合、元本割れする確率は同じではありません。投資の仕方によって、元本割れする確率を下げることは可能です。

元本割れのリスクを抑えるには、分散投資が有効です。投資信託の場合、幅広い対象に分散投資する商品のため、比較的リスクが抑えられています。

さらに、時間を分散することで、元本割れの確率を下げられます。短期間の運用では時間を分散できません。価格が暴落すればそれを取り返す時間がないため、元本割れの確率が高まります。

iDeCoで元本割れする確率を下げるには、長期の運用を前提にすることが大切です。

iDeCoで元本変動型の商品に投資した場合、値動きが気になるかもしれません。しかし、運用中の商品が元本割れをしても慌てないようにしましょう。

金融商品の価格は、需要と供給の関係で変動します。一時的に元本割れの状態になることはよく起こります。

投資する場合、元本割れはつきものです。値動きを気にしすぎるとストレスになってしまいます。

価格変動リスクを抑えるには、できるだけ長期間運用するのが効果的です。iDeCoの場合、60歳まで引き出せないため、長期運用が前提になっています。長期運用により、元本割れの可能性も小さくなります。

金融商品の相場は常に変動しています。価格が下落している時や、暴落している時もあります。iDeCoは下落・暴落時に始めても問題ありません。

元本確保型の場合には、元本が確保されています。価格が下落しても、投資した元本は回収できます。

一方、元本変動型の場合には、価格が下がり投資した元本を下回ってしまうことがあります。下落した時点で売却をすれば、元本割れしてしまいます。

しかし、そのまま運用を続ければ再び価格が上がる可能性もあります。

iDeCoで元本変動型の商品を選ぶなら、運用期間を長く確保することが大切です。

iDeCoは元本変動型の投資信託を選んで資産を増やしたいものです。しかし、投資信託には元本割れのリスクがあります。

なるべく元本割れしないための対処法を知っておきましょう。

短期的な運用では元本割れしやすくなってしまいます。元本割れのリスクを抑えるには、長期運用を心がけることが大切です。

iDeCoは原則60歳まで引き出しできないため、早く始めるほど長期間運用ができます。できるだけ早くiDeCoに加入しましょう。

元本割れのリスクを軽減するために、分散投資を意識しておきましょう。

投資信託を運用する場合、対象となる資産・地域を1つに集中させるのではなく、複数の対象に振り分けるのが効果的です。

iDeCoに加入して商品選びをする時には、異なる複数の対象に分散投資できるよう、商品の組み合わせを考えましょう。

資産の一部を元本確保型商品にすることでもリスクを抑えられます。

iDeCoで積み立てた資産は60歳まで引き出せないため、長期運用をすることになります。将来的に成長が期待できる資産に投資すれば、短期的には元本割れしても、長期的には利益が得られる可能性があります。

例えば、先進国・新興国を含めた世界株式なら、世界の成長を取り込めるため、将来的な値上がりが期待できます。

iDeCoでは大きな利益を狙うのではなく、着実に資産を増やすことを考えましょう。

iDeCoで運用している資産が元本割れしても、iDeCoを途中で解約することはできません。ただし、運用する商品の種類や配分を途中で変更することは可能です。

商品価格が下がって元本割れしたとしても、すぐに資産配分を変更するのは避けましょう。一時的にマイナスになっても、再びプラスになる可能性もあるためです。

そのまま同じ商品で運用を続けるか、資産配分を変更するかは冷静に考える必要があります。

iDeCoでは定期的に資産配分の見直しをしましょう。投資信託は投資対象となる資産によってリスクとリターンが異なります。

投資対象となる代表的な資産は株式と債券です。債券よりも株式の方が、高いリターンを期待できる反面、損失のリスクも大きくなります。

元本割れが心配なら、債券の配分を多めに変更すると良いでしょう。例えば、株式50%、債券50%の比率から、株式40%、債券60%の比率に変更すると価格変動リスクが低減します。

iDeCoで資産運用する場合、元本割れのほかにも注意しなければならない点がいくつかあります。

元本割れ以外のiDeCoのデメリットについて説明します。

iDeCoは老後資金を積み立てる制度です。積み立てた資産は原則として60歳になるまで引き出しができません。資金の流動性が低いのがデメリットです。

十分な貯金がないのにiDeCoの掛金を多くしてしまうと、急にお金が必要になった時に困ることになります。

iDeCoの掛金は無理のない金額にする必要があります。

iDeCoでは運用期間や引き出し可能な時期が決まっています。iDeCoで掛金を拠出できるのは現制度で65歳までで、それ以降は積み立てできません。

資産の受け取り開始時期は、60歳から75歳の間で選べます。ただし、60歳から受け取るには10年以上の積み立て期間が必要です。

60歳以上でiDeCoに加入した人については、加入から5年経過しないと資産を受け取れません。

iDeCoに加入した場合、原則として途中解約はできません。掛金の拠出が困難になった場合、拠出の停止はできますが、運用は継続する必要があります。

iDeCoを例外的に解約できるのは、次の場合です。

脱退一時金の請求の条件を満たせるケースも少なく、途中解約は現実的には困難です。

iDeCoで資産運用する場合には、各種手数料がかかります。加入時には2829円、毎月の掛金の拠出時には171円の手数料がかかります。

金融機関によっては口座管理手数料がかかる場合もあります。金融機関の変更時などにも手数料が発生します。

iDeCoの掛金が少ない場合には、利益が出ても手数料の方が上回ってしまうかもしれません。元本確保型商品のみで運用する場合にも、手数料負けする可能性があります。

iDeCoでなるべく損しないために、まずは自分に合った商品を選びましょう。

運用商品をどう選ぶべきか悩んでいる人も多いでしょう。

自分に合った運用商品は以下のポイントをおさえて選びましょう。

iDeCoの目的は老後の資金づくりのためです。公的年金の額や退職金額、貯蓄額、いつまで働くかも考え、iDeCoで準備する金額を決めましょう。

iDeCoで準備する資金の額を決めたら、そのために必要な掛金額や利回りをシミュレーションし、運用商品を選びます。

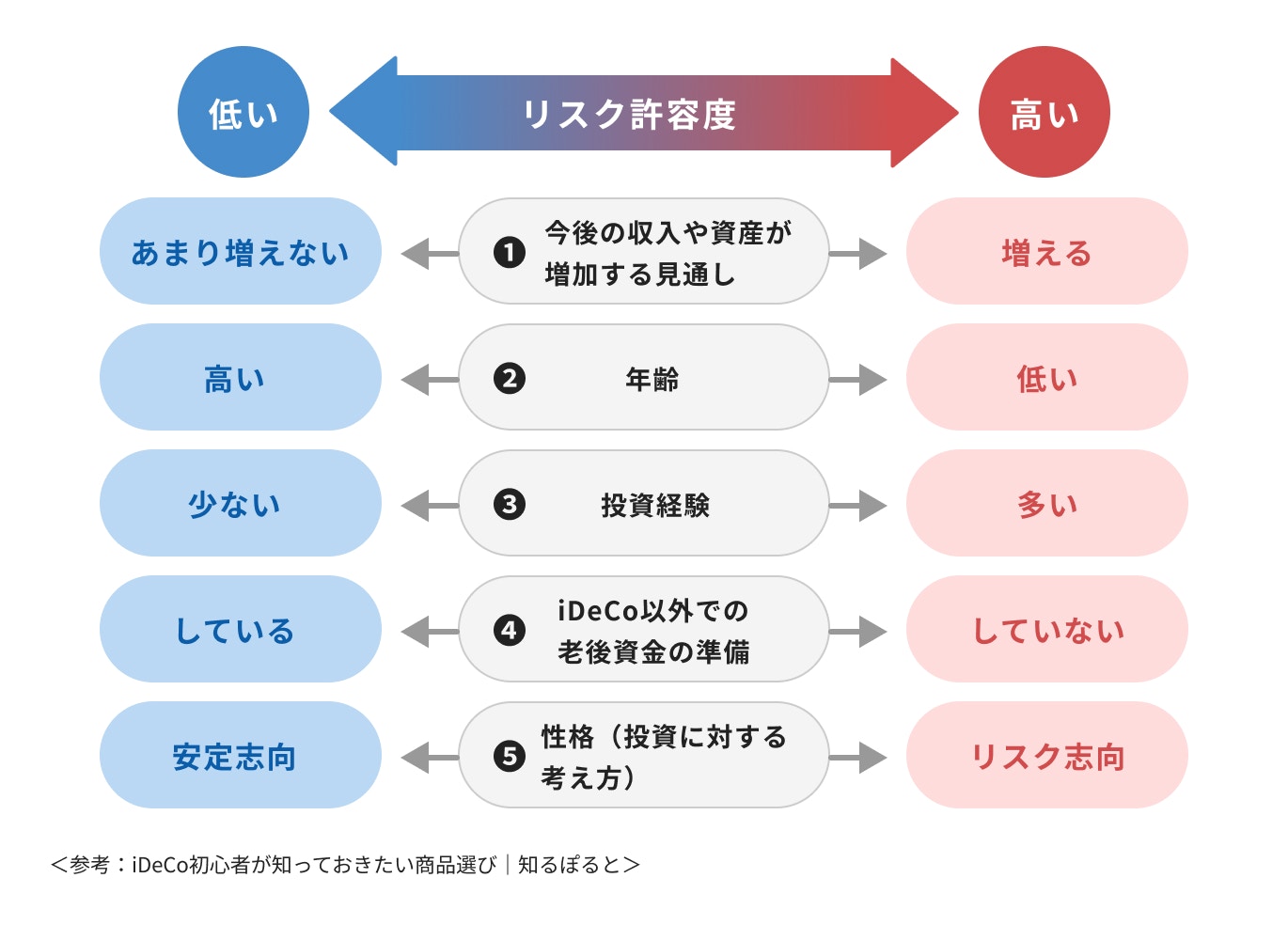

リターンが大きければ、リスクも大きくなるのが一般的です。リスク許容度は年齢やライフステージによって変わります。

リスク許容度に合わせて資産配分をしましょう。

投資信託は、投資対象とする資産や地域によってリスクが変わります。投資対象の資産は主に株式と債券、地域は国内と外国に分かれます。

資産配分する時には、投資対象の特性とリスク許容度から考える必要があります。元本割れが心配なら、株式よりも債券、外国よりも国内の資産に投資した方が良いでしょう。

投資信託には元本割れのリスクがあります。リスクを取りたくない場合、元本確保型の商品で運用しましょう。

例えば20代で独身の場合、これから収入や資産が増えるため、リスク許容度は比較的高いといえます。リスク許容度が高い場合には、国内株式や外国株式の配分を多くするのがおすすめです。

リスク許容度が高く、運用期間を長く確保できるのであれば、株式100%にしても問題ないでしょう。

一方、リスクを抑えたい場合は、株式70%、債券30%のように、債券を少し組み入れると良いでしょう。

40代で収入・資産が増えそうにない人など、リスク許容度が低い人の場合には、元本確保型商品を組み入れる方法があります。投資信託も債券型にすれば低リスクの運用ができます。

50代で運用期間が短い人は、元本確保型商品をメインにし、国内株式型や国内債券型の投資信託に少しだけ配分するのがおすすめです。

投資信託を選ぶ時には、以下のような点に注意しておきましょう。

運用実績の良い投資信託なら、今後も値上がりする可能性が高くなります。投資信託の運用実績は基準価額、騰落率、利回りなどから判断します。

基準価額とは投資信託1口あたりの値段、騰落率とは一定期間における基準価額の変動率です。利回りとは、投資元本に対する1年あたりの収益の割合です。

投資信託の運用実績は、運用会社のホームページなどで確認ができます。長期的な実績を見て判断しましょう。

投資信託の売買取引時や保有期間中には、手数料が発生します。手数料が高すぎると利益が減ってしまうため、費用にも注目しておきましょう。

購入時手数料は無料のノーロード投資信託もありますが、売却時には信託財産留保額という手数料がかかります。

投資信託の保有期間中には信託報酬が発生します。信託報酬は別途払うものではなく、信託財産から一定割合が毎日差し引きされます。

投資信託の投資対象は、国内または外国の株式や債券です。投資対象によってリスクとリターンが異なります。

自身のリスク許容度に合わせて商品選びをしましょう。

1本で複数の資産、地域を組み合わせて投資できるバランス型の投資信託もあります。自分で資産配分するのが難しい場合には、バランス型の投資信託を活用しましょう。

投資信託の純資産残高とは、組み入れられている株式や債券の時価総額に利息・配当金等の収入を加え、コストや未払金等の負債を差し引きした金額です。投資信託の規模を見る指標となります。

純資産残高が大きければ良いというわけではありません。ただし、純資産残高が一定の水準以下になると、繰上償還される可能性もあるため注意しておきましょう。

iDeCoに加入する場合、資金を自由に引き出せない点に注意しておく必要があります。iDeCoで積み立てた資産は原則60歳まで受け取れません。

十分な貯蓄がないのにiDeCoを始めてしまうと、急にお金が必要になった時に困ってしまうでしょう。

万が一のために、十分な貯金を用意したうえでiDeCoに加入しましょう。

iDeCoのメリットを大きくするには、長期的な運用をする必要があります。20代や30代でも、早すぎることはありません。iDeCoにはなるべく早い段階で加入するのがおすすめです。

iDeCoは公的年金に上乗せする老後資金を用意するための制度です。公的年金だけでは、老後資金は不足するケースが多くなっています。

しかし、iDeCoで積み立てられる掛金額には上限があります。

老後資金作りのためには、他の金融商品や制度も併用しましょう。

iDeCoで元本割れを避けたいなら、元本確保型の商品を検討しましょう。

定期預金では元本割れはほとんどありません。保険を選んだ場合でも、満期まで保有すれば元本は保証されます。元本確保型商品なら安全・確実に運用できるでしょう。

iDeCoで選べる商品は、元本確保型と元本変動型に分かれます。元本変動型の投資信託を選べば、資産を増やせる可能性がありますが、元本割れするリスクもあります。

iDeCoで元本確保型の定期預金や保険を選べば、元本割れの心配はありません。ただし、iDeCoでは一定の手数料がかかるため、元本確保型商品のみでは手数料負けしてしまう可能性があります。

投資信託の場合、一時的に元本割れしても、長期的に見れば利益が出ることが多くなっています。元本割れを防ぐためにも、iDeCoにはなるべく早めに加入し、長期運用をするのがおすすめです。

また、iDeCoの元本割れリスクは、選ぶ商品だけでなく“あなたの投資方針”で大きく変わります。

値動きのある商品を選ぶ場合、短期的には元本割れすることがありますが、老後に必要な金額・不足額・運用期間を整理しないまま判断すると、必要以上に不安を感じやすくなります。

まずは「自分はどの程度リスクを取っていいのか」「いくら足りないのか」を数字で把握し、iDeCoをどのくらい活用すべきかを明確にしておくことが重要です。

3分投資診断なら、老後必要額・不足額・あなたに最適なiDeCo運用プランを自動で算出。元本割れが不安な方でも、無理のない判断基準を持てます。

»老後資金と最適なiDeCo活用法を3分で診断(無料)

iDeCoを活用したいあなたへ

資産運用の不安を解消するために、さまざまなサポートを無料でご提供しています。

▶3分投資診断:必要な老後資金と自分に合う投資がわかる

▶プロも実践するiDeCoの活用法:専門家が解説する30分のWebセミナー

▶オンライン相談:iDeCoについて専門家に直接相談

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

行政書士ゆらこ事務所(Yurako Office)代表。愛媛県松山市出身。神戸大学法学部卒業。法律事務所事務職員を経て、2012年に独立開業。メイン業務は離婚協議書作成などの協議離婚のサポート。離婚をきっかけに自立したい人や自分らしい生き方を見つけたい人には、カウンセリングのほか、ライフプラン、マネープランも含めた幅広いアドバイスを行っている。法律系・マネー系サイトでの記事の執筆・監修実績も多数。