関連記事

2025/10/17

»iDeCo節税にならないは本当?あなたの最適解をチェック

「iDeCoは節税にならない?」「加入してもメリットがない?」とiDeCoへの加入を躊躇している人も多いかもしれません。

iDeCoは老後資金の準備に特化した制度で、公的年金に上乗せする年金を用意できるというものです。長期的な資産運用を前提としており、60歳以降に年金または一時金で資産を受け取ることになります。

iDeCoに加入すれば、税制優遇を受けながら投資ができるため、節税効果があります。人によっては節税効果が薄いこともありますが、通常の投資に比べてかかる税金は抑えられます。

本記事では、「iDeCoは節税にならないのでは?」と悩んでいる人のために、iDeCoの節税効果について詳しく解説します。

iDeCoを賢く活用したいあなたへ

資産運用の不安を解消するために、さまざまなサポートを無料でご提供しています。

▶3分投資診断:必要な老後資金と自分に合う投資がわかる

▶プロも実践するiDeCoの活用法:専門家が解説する30分のWebセミナー

▶オンライン相談:iDeCoについて専門家に直接相談

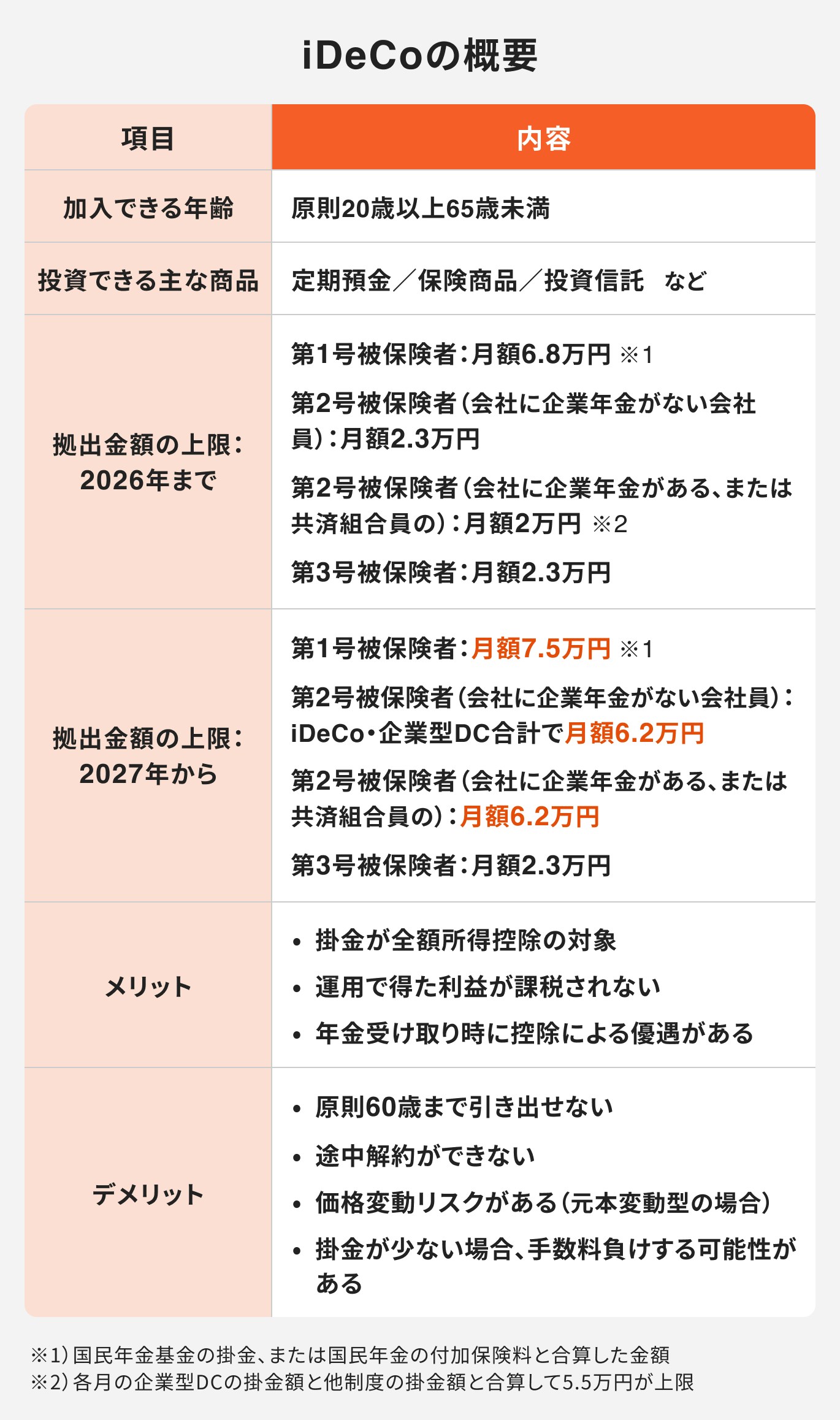

iDeCo(個人型確定拠出年金)とは、公的年金に上乗せする老後資金を準備するための私的年金制度です。

毎月掛金を拠出して資産を形成し、60歳以降に積み立てた資産を受け取って老後資金に充てられます。

iDeCoを活用して老後資金を積み立てると、所得税と住民税を節税できるのがメリットです。iDeCoの節税効果とは、次の3つです。

以下、それぞれについて詳しく説明します。

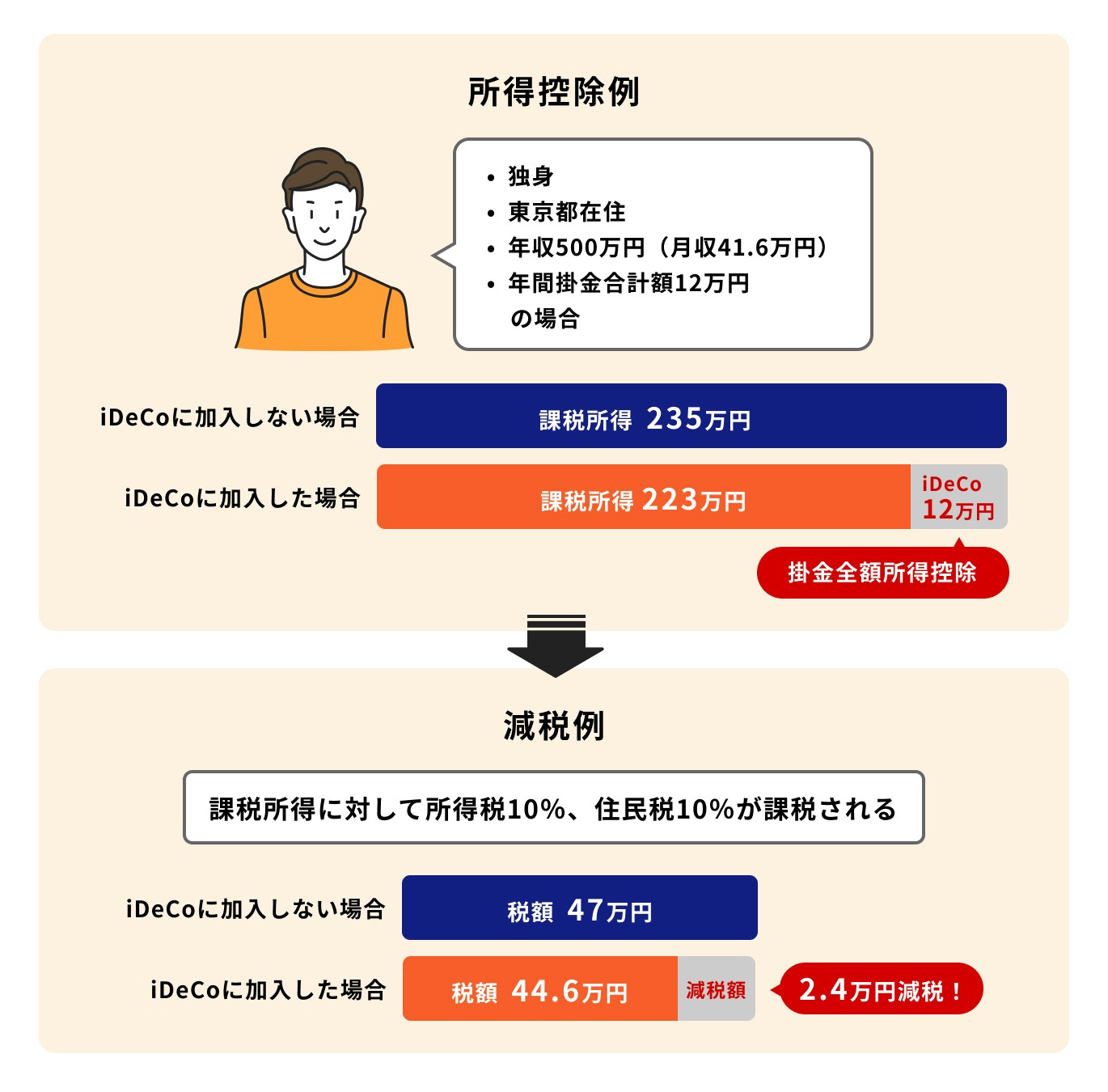

iDeCoに加入したら、毎年の所得税・住民税を計算する際に、所得控除(小規模企業共済等掛金控除)が受けられます。

その年にiDeCoに払った掛金の全額を所得から控除できるため、所得税・住民税が減額になります。

iDeCoには原則60歳まで、国民年金任意加入者や厚生年金加入者は65歳まで加入できます。積立期間中、税金を抑えられるのは大きなメリットです。

所得税や住民税は、年収から各種の所得控除を差し引きした「課税所得」に税率をかけて算出します。つまり、年収が同じでも所得控除の額が大きければ、課税所得が少なくなって税金は抑えられます。

住民税率は一律(10%)ですが、所得税率は課税所得によって変わります。年間の掛金額を12万円(月1万円)、所得税率10%、住民税率10%とすると、年間2.4万円を節税できます。

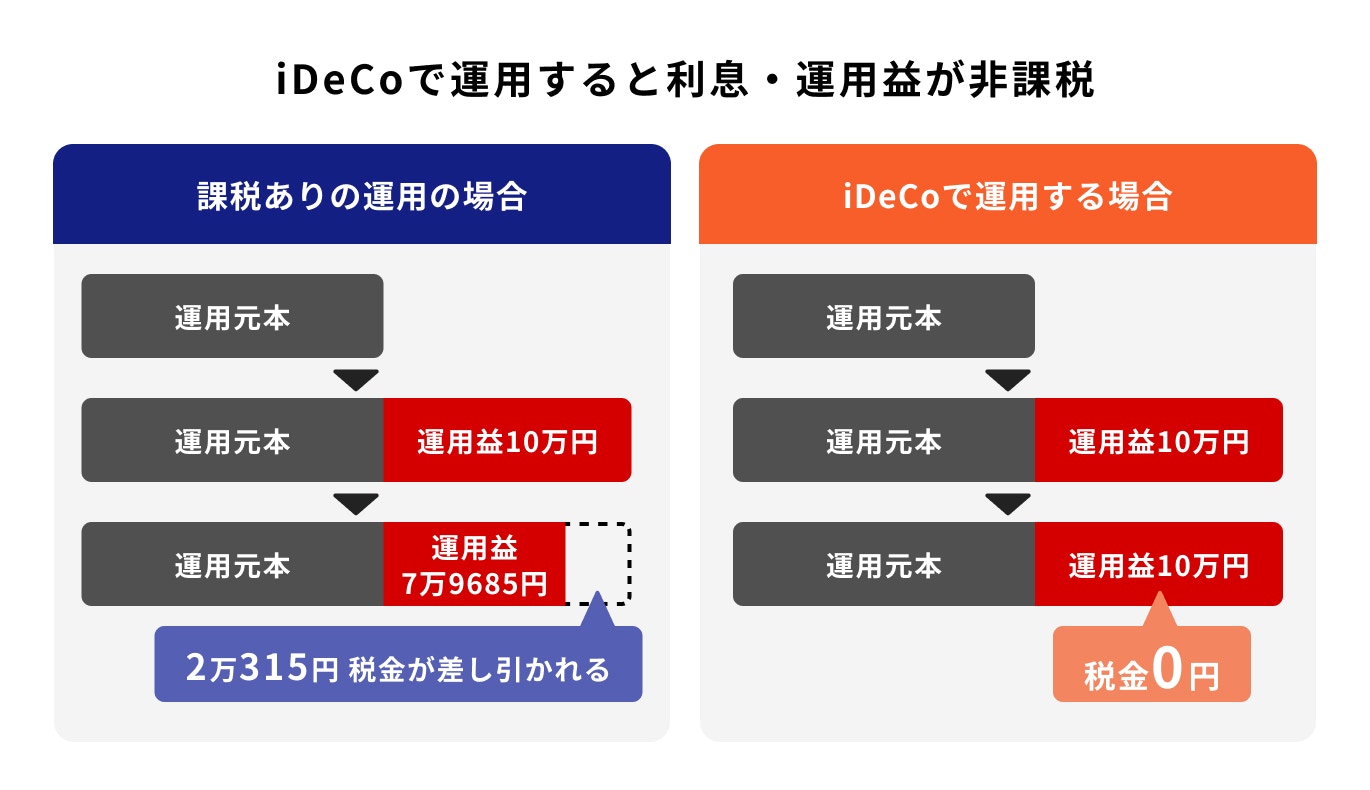

iDeCoでは自分で投資信託などの金融商品を選んで掛金を運用します。金融商品を運用して得られた利益には通常20.315%の税金がかかりますが、iDeCoで運用した場合には課税はありません。

iDeCoで運用すれば、本来なら税金として差し引きされる利益も含めて自分の資産となります。利益を再投資すれば、利益が利益を生む複利効果により、効率よく資産を増やせます。

iDeCoで積み立てた資産は、60歳以降に受け取れます。資産を受け取る時には所得となり、所得税や住民税の課税対象となります。

ただし、iDeCoでは受け取り時にも所得控除があるため、税金は抑えられる仕組みになっています。iDeCoの受取方法は年金または一時金、もしくは両者の併用も可能です。

資産の受け取り時に受けられる控除の種類は、受取方法によって変わります。

年金で受け取る場合、公的年金と同様に雑所得となり、公的年金等控除が受けられます。

公的年金等の雑所得は次の計算式で計算します。なお、公的年金等控除額は年齢や収入金額によって異なります。

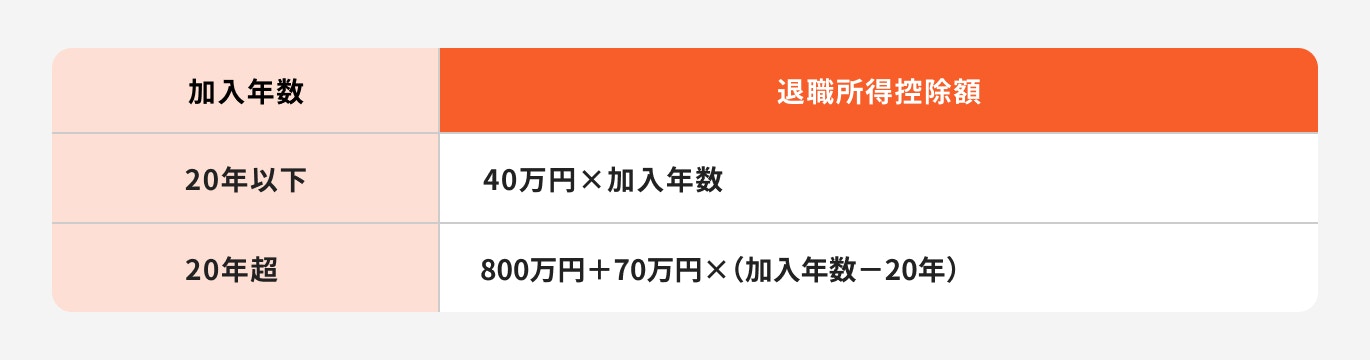

一時金で受け取る場合には退職所得となり、退職所得控除が受けられます。退職所得は次の計算式で計算します。

退職所得控除は加入年数によって変わり、次のようになっています。

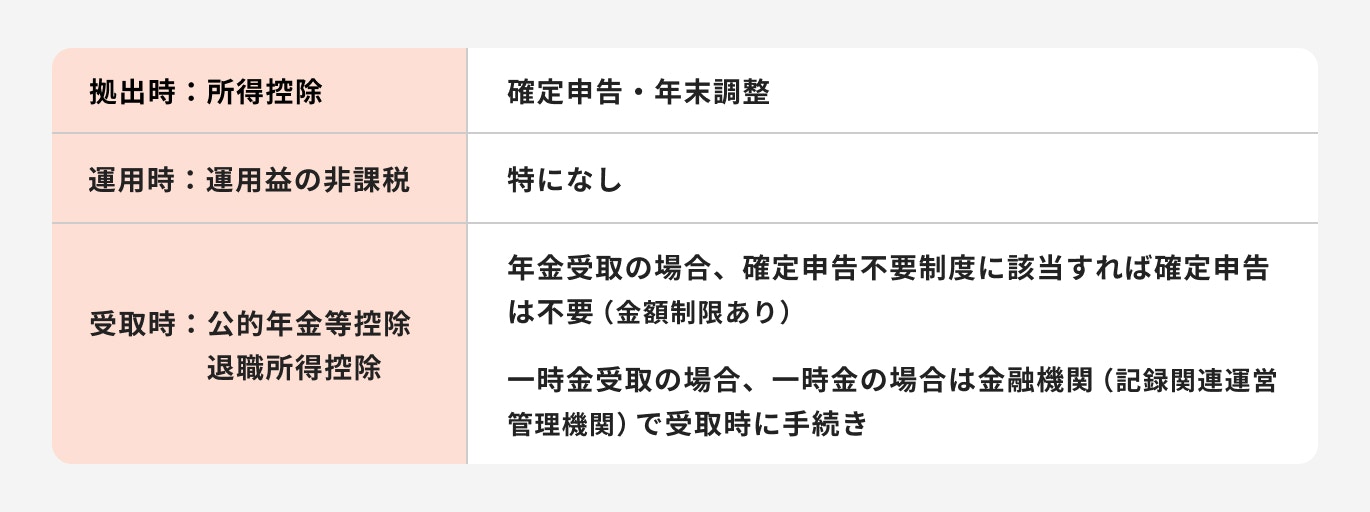

iDeCoの節税効果を得るために、手続きが必要な場合があります。

会社員で掛金を給与天引き(事業主払込)にしている場合、会社が控除の手続きを行うため、自分で手続きする必要はありません。

自分で掛金の払込をしている場合には、年末調整で配布される「給与所得者の保険料控除申告書」に必要事項を記入し、郵送で届く「小規模企業共済等掛金払込証明書」を添付して会社に提出します。

自営業者や会社員で年末調整を忘れた人は、確定申告で控除を申告します。

iDeCo口座での運用益は自動的に非課税になるため、手続きは不要です。

年金受取の場合、iDeCoを含めた公的年金等の収入が400万円以下なら確定申告不要です。

年金以外の所得が20万円を超える場合などは確定申告が必要になります。また、住民税の申告のみ必要な場合があります。

一時金受取の場合、金融機関(記録関連運営管理機関)で受取手続きをする際に「退職所得の受給に関する申告書」を提出すれば、確定申告は不要です。

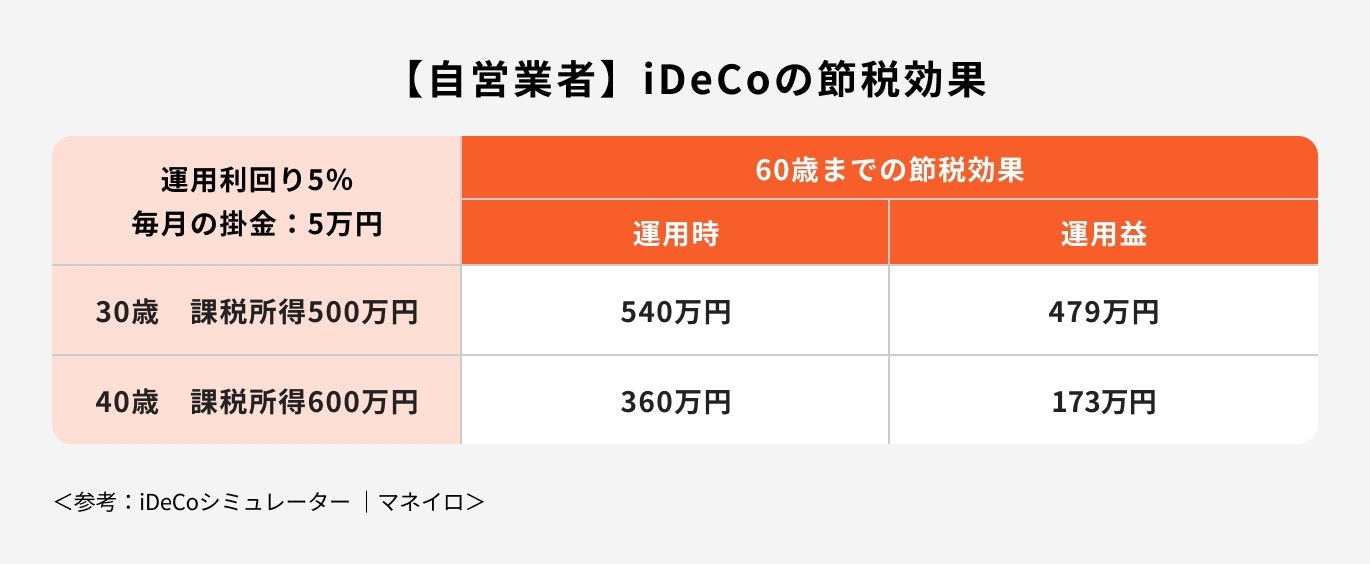

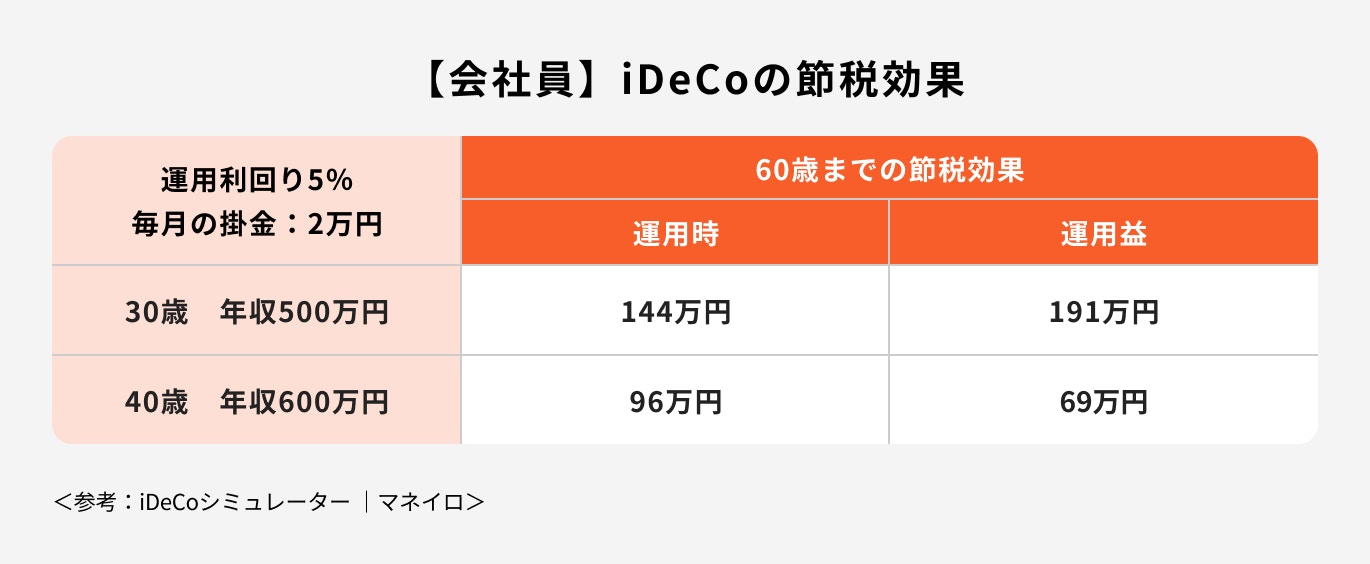

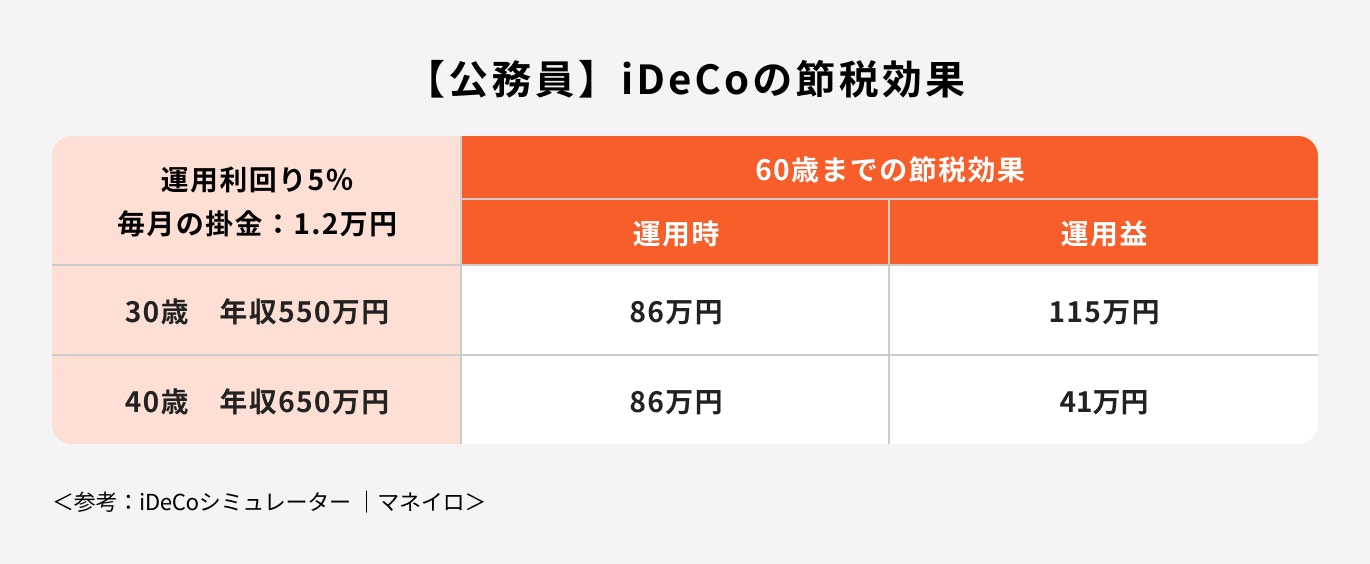

iDeCoの節税効果は年収や掛金額、加入期間によって異なります。運用利回り5%の場合の節税効果について、タイプ別にシミュレーションしてみます。

自営業者は月6.8万円まで掛金を拠出できます。課税所得500万円の自営業者が30年間加入して掛金5万円を払った場合、運用時の節税効果と運用益の節税効果を合計すると1000万円以上の節税効果が得られます。

会社員の掛金額の上限は1.2万円〜2.3万円(企業年金加入状況によって変わる)です。月2万円の掛金でも、30年間加入すれば300万円以上の節税になっています。

公務員の掛金額の上限は1.2万円です。掛金額が少ないとはいえ、合計で100万円以上の節税ができます。

.jpg?w=490&fit=crop&crop=faces&auto=compress,format)

これまで企業型DB加入の会社員(企業型DB・DC双方加入の会社員含む)の掛金の上限は1.2万円となっていました。公務員も年金払い退職給付という制度があるため、同様に掛金の上限は1.2万円でした。

2024年12月からは、企業型DB加入の会社員及び公務員の掛金額が、次のようになります。

iDeCoには3つの税制メリットがあり、節税効果が大きいことが魅力となっています。では、なぜ「iDeCoは節税にならない」と言われるのかを考えてみます。

iDeCoに加入しても、節税にならない人もいます。iDeCoに加入中は毎年所得控除を受けられますが、元々税金が少ない人は所得控除のメリットも小さくなります。

元々税金が少ない人とは、他の控除を受けている人や、収入自体が少ない人です。

例えば、住宅ローン控除を受けていて所得税がゼロになっている人もいるでしょう。他の控除により既に税金が安くなっている場合、節税効果を受けにくくなります。

また、専業主婦や無職の人などは、そもそも課税される所得がありません。所得控除による節税のメリットもないということです。

iDeCoを一時金で受け取る場合、会社から受け取る退職金と同じ年に受け取ると、節税効果が小さくなってしまいます。この場合、退職金とiDeCoの一時金を合算した額に退職所得控除が適用されるからです。

退職金とiDeCoの一時金の受け取りを別の年に受け取る場合でも、一定期間は退職所得控除の調整が行われるため注意しておきましょう。

iDeCoの一時金を受け取った後、5年以上経ってから退職金を受け取れば、退職所得控除の制限はなくなります。

iDeCoの一時金の受け取りは原則として60歳からです。退職金の65歳での受け取りが可能なら、退職所得控除のメリットを最大限活かせるでしょう。

なお、退職金を先に受け取る場合には、20年後にiDeCoの一時金を受け取らないと、退職所得控除の制限を受けてしまいます。

iDeCoを賢く活用したいあなたへ

資産運用の不安を解消するために、さまざまなサポートを無料でご提供しています。

▶3分投資診断:必要な老後資金と自分に合う投資がわかる

▶プロも実践するiDeCoの活用法:専門家が解説する30分のWebセミナー

▶オンライン相談:iDeCoについて専門家に直接相談

iDeCoへの加入は誰にとってもメリットがあるわけではありません。iDeCoに加入するメリットが小さい人や、節税効果を受けにくい人について説明します。

貯金があまりない人が、今すぐiDeCoを始めるのはおすすめできません。iDeCoを始める前に、ある程度のお金を確保しておく必要があります。

iDeCoは途中解約して現金化することはできません。積み立てた資金を引き出せるのは、原則60歳以降です。

貯金が少ないままiDeCoを始めてしまうと、何らかの事情で急にお金が必要になった時に困ってしまいます。

iDeCoは老後資金を準備するための制度です。60歳までは引き出しできないため、老後よりも前のライフイベントのためには使えません。すぐにお金が必要な人は、焦ってiDeCoを始めない方が良いでしょう。

まだ若い世代の場合、老後資金よりも前に必要な資金もあります。近い将来住宅購入資金や教育資金が必要な場合、そちらを優先的に準備しましょう。

iDeCoでは長期的な運用により安定した利益を出すことができます。運用できる年数が少ない人は、iDeCoで運用するメリットが小さくなってしまいます。

iDeCoに加入できるのは65歳までです。60歳間近でiDeCoを始めても運用できる期間が短く、十分な利益を出せないでしょう。

iDeCoでは手数料もかかるため、手数料が利益を上回ってしまう可能性があります。

»今からでも加入するメリットはある?悩んだ時はマネイロに相談

iDeCoに加入すれば、税制メリットを受けながら老後資金を準備できます。ただし、iDeCoにもデメリットはあり、以下のような点に注意しておく必要があります。

iDeCoで積み立てた資産は、60歳以降に年金または一時金として受け取れます。60歳で受け取るには10年以上の加入期間が必要で、10年に満たない場合には受け取り開始時期が先送りされます。

iDeCoは老後資金の準備に特化した制度なので、60歳より前に資金を受け取って使うことはできません。老後資金は着実に貯められますが、他の目的に資金を使うのは難しくなっています。

iDeCoに加入した場合、途中解約は原則的にできません。急にお金が必要になった場合でも、iDeCoを任意に解約して現金を引き出すことはできない仕組みになっています。

一定の要件を満たした場合には、脱退一時金を受け取ってiDeCoを脱退できます。しかし、脱退の要件を満たすのは簡単ではないため、やむを得ない場合を除き脱退はできないと考えておきましょう。

iDeCoに加入した場合、金融機関で用意されている商品のラインナップから、自分で商品を選んで運用します。

iDeCoで運用できる商品は、元本確保型(定期預金、保険)と元本変動型(投資信託)に分かれます。

元本変動型の投資信託を選んだ場合には、元本の保証がありません。運用の成果が良ければ元本確保型を上回る利益を出せますが、成果が悪ければ元本が減ってしまうリスクもあります。

iDeCoに加入すると、国民年金基金連合会や金融機関、信託銀行に払う手数料が発生します。加入時手数料は2829円、運用期間中の毎月の手数料は171円です。金融機関によっては毎月数百円程度の運営管理手数料もかかります。

iDeCoで十分な利益が出れば、手数料の負担は感じないでしょう。しかし、掛金が少ない場合や元本確保型のみで運用している場合などは、利益が手数料を下回る「手数料負け」の状態になってしまうことがあります。

iDeCoの掛金は月5000円から1000円単位で設定できますが、少額の掛金でも節税効果はあります。

掛金の全額が所得控除の対象となるため、月5000円なら毎年6万円を所得から控除できます。所得税率10%、住民税率10%とすると、年1万2000円の節税になります。

さらに、運用益非課税や受取時の税制優遇のメリットもあります。

iDeCoがおすすめの人は、収入が安定していて、老後資金をしっかり準備したい人です。

iDeCoに加入した場合、途中解約は原則的にできず、長期間継続して掛金を払わなければなりません。収入が不安定な人は、積立が続けられない可能性があります。

また、iDeCoは60歳まで引き出しできないため、老後資金を確実に貯められます。将来の年金額に不安があり、老後資金をしっかり準備したい人は活用しやすいでしょう。

老後には公的年金をもらえても生活費が不足する可能性があります。iDeCoを活用して老後資金を増やすために、次のようなポイントをおさえておきましょう。

iDeCoでは長期間掛金の積み立てを続けることになりますが、その間には何が起こるかわかりません。急な事情でまとまったお金が必要になったり、病気や怪我、災害などで働けなくなったりする可能性もあります。

iDeCoで運用中の資産は、60歳を過ぎるまで引き出せません。万一の時にお金が足りなくなって困ることのないよう、iDeCoとは別にお金を用意しておきましょう。

投資をする場合、長期運用によりリスクが抑えられ、安定的な収益を出せます。非課税投資のメリットを最大限活かすために、iDeCoにはできるだけ早く加入しましょう。

iDeCoに加入できるのは最長65歳までです。定年間近に加入しても運用期間が短いため、メリットが小さくなります。

20代や30代からの加入でも早すぎることはないので、少額からでも積立を検討してみましょう。

投資信託などの金融商品にはリスクがあるため、投資をする際にはリスクコントロールが重要です。

iDeCoでは複数の商品を組み合わせて運用できるため、リスク許容度に合わせた資産配分をしましょう。

リスク許容度は

などの要素によって変わってきます。

資産配分でリスクをコントロールしながら、安定的な収益を出すことを目指しましょう。

20代はリスクを取りやすい年代です。今後収入が増えることも期待できるため、今のうちに積極的に資産を増やすことを考えましょう。

リスク許容度が高めの人は、国内外の株式型の投資信託を多めに配分するのがおすすめです。

30代・40代で結婚して家族がいる人は、今後のライフイベントのためのお金が必要です。

リスク許容度が20代と変わらない場合は国内外の株式型の投資信託、リスク許容度が低い場合は国内外の債券型の投資信託を多めに配分しましょう。

50代になって子育てが落ち着くと、支出は減るかもしれません。しかし、今後収入や資産が増える見込みがあまりないため、リスク許容度は低いと言えます。

50代からは元本確保型の商品をメインにし、国内株式型や国内債券型を少し組み入れると良いでしょう。

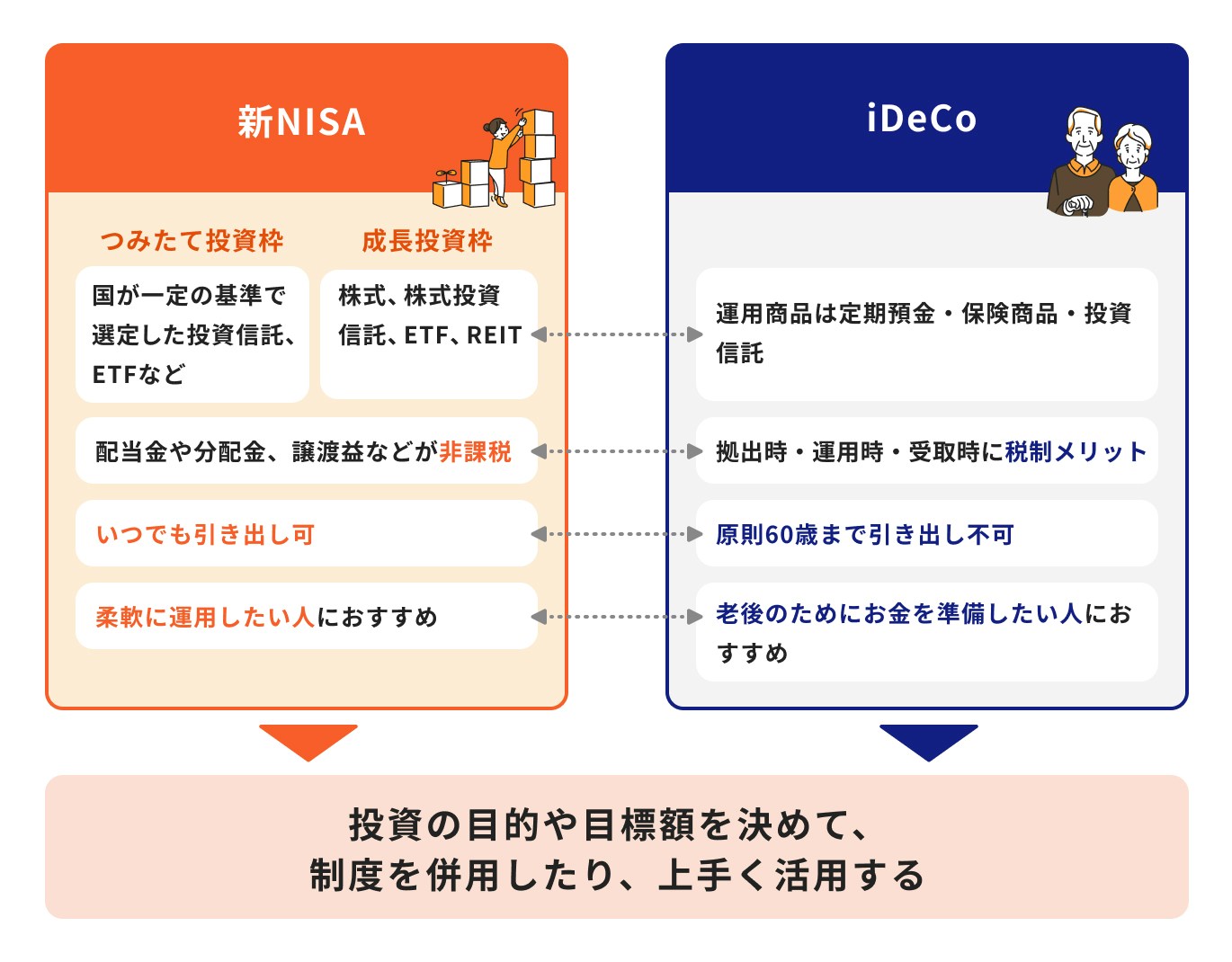

iDeCoには税制優遇が受けられるメリットがありますが、引き出し時期の制限などのデメリットもあります。老後資金は、他の制度や金融商品も併用して準備するのがおすすめです。

例えば、NISA(新NISA)を活用して老後資金を貯めることもできます。NISAのつみたて投資枠では、iDeCoと同様に積立投資ができます。

NISAなら、いつでも資産の引き出しができます。所得控除は受けられませんが、運用益非課税のメリットはあります。

個人年金保険でも老後に備えられます。個人年金保険に加入した場合、一定期間保険料を払い込み、契約で定められた時期に年金または一時金を受け取れます。

個人年金保険では、契約で決まった金額を受け取れるため、計画的に貯蓄ができます。商品によっては生命保険料控除を受けることもでき、税制メリットもあります。

iDeCoに加入している期間中は毎年所得控除が受けられ、所得税・住民税が減額になります。

また、iDeCoで資産運用した場合には、本来利益に課税される20.315%の税金が課税されないため、利益を全額再投資できます。

資産の受取時にも、公的年金等控除や退職所得控除が受けられ、税金を抑えられます。

所得控除のメリットは、所得の少ない人には関係なく、節税にならないかもしれません。しかし、運用益非課税や受取時の控除は、誰にとっても節税効果があります。

老後資金の準備には、節税効果のあるiDeCoを活用するのがおすすめです。

»iDeCoを含めたあなた全体の資産形成を3分で最適化しませんか?

iDeCoを賢く活用したいあなたへ

資産運用の不安を解消するために、さまざまなサポートを無料でご提供しています。

▶3分投資診断:必要な老後資金と自分に合う投資がわかる

▶プロも実践するiDeCoの活用法:専門家が解説する30分のWebセミナー

▶オンライン相談:iDeCoについて専門家に直接相談

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

東京国税局に採用後、東京国税局・金沢国税局管内の税務署に勤務、主に法人税・源泉所得税の調査事務・内部事務に従事。2021年たまらん坂税理士法人に社員税理士として入社。税務訴訟補佐人資格保有。

行政書士ゆらこ事務所(Yurako Office)代表。愛媛県松山市出身。神戸大学法学部卒業。法律事務所事務職員を経て、2012年に独立開業。メイン業務は離婚協議書作成などの協議離婚のサポート。離婚をきっかけに自立したい人や自分らしい生き方を見つけたい人には、カウンセリングのほか、ライフプラン、マネープランも含めた幅広いアドバイスを行っている。法律系・マネー系サイトでの記事の執筆・監修実績も多数。