関連記事

2026/04/22

「サラリーマンが不動産投資をするとどのくらい節税が期待できる?」「不動産投資の節税は嘘?」と不動産投資について詳しく知りたい会社員の人も多いのではないでしょうか。

不動産投資とは不動産を購入して他者に貸し出すことで、家賃収入を得る投資方法のことです。

不動産投資で節税できると言われる理由に「減価償却費」「損益通算」が挙げられますが、実はその仕組みは複雑であり、納税する時期を先送りしているだけで節税になっていないケースもなかにはあります。

本記事では「サラリーマンが不動産投資で節税できるって本当?」と気になっている人に向けて、不動産投資で知っておかなければならない仕組みについて、専門家がわかりやすく解説します。

※本記事はPR(プロモーション)を含みます

自分に必要な資産運用が知りたいあなたへ

目的やリスク許容度に合わせてベストな資産運用を選択しましょう。マネイロは働く世代向けにお金の診断・サービスを提供しています

▶3分投資診断:将来必要な金額とあなたに必要な投資がわかる

▶賢いお金の増やし方入門:貯金と投資で賢く増やす方法がわかる

▶オンライン無料相談:専門家と一緒に考える資産運用

まずは不動産投資の仕組みを知りたい人はRENOSY(リノシー)がおすすめです。

RENOSY(リノシー)は、株式会社GA technologiesが提供する不動産投資サービスです。

AIが将来性の高い物件を厳選し、税金対策と手堅い資産形成をサポート。忙しい会社員でも手軽に運用できる仕組みが整っています。

◎AIによる物件厳選:勘に頼らず、データに基づいた客観的な投資判断が可能

◎オンライン完結:物件紹介から購入後の賃貸管理まで、手間なくスムーズに

◎アプリで簡単管理:日々の収支や確定申告の準備もスマホひとつで完結

【こんな会社員の方におすすめ】

※本プランはローンのご利用を前提としております。返済額、家賃収入、各手数料等、支出と収入との差額について当社実績から算出。物件やご契約プラン等により異なり、フルローンの場合、別途初期費用として10万円/件が必要です

※契約プランにより異なり、将来の運用成果を保証するものではありません。一部オーナー様のご判断を要する場合がございます

不動産を購入し、他人に貸し出して家賃収入を得る投資方法のこと

入居者さえいれば安定した家賃収入が得られるため、サラリーマンの副収入や、老後の公的年金の上乗せ収入を作れます。

不動産投資の家賃収入は不動産所得として所得税・住民税の課税対象となります。しかし、次のような不動産投資に必要な経費もあるため、家賃収入すべてに所得税・住民税がかかるわけではありません。

収入から経費を差し引いた金額が、課税の対象となります。

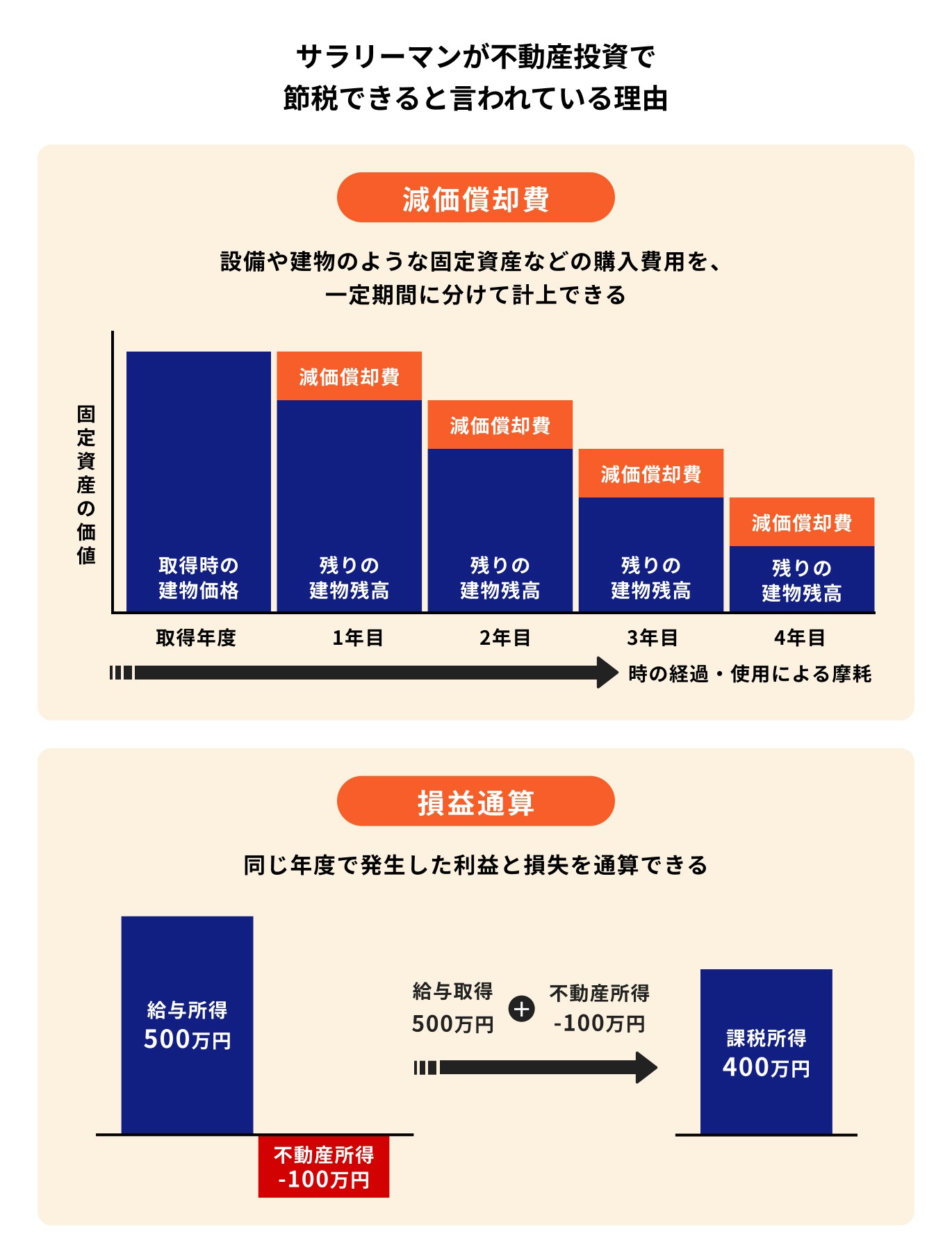

サラリーマンが不動産投資で節税できると言われている理由の1つとして、「減価償却費」が挙げられます。

減価償却費を計上することで不動産所得が減るため、結果的に所得税・住民税を減らせます。

そしてもう1つの理由が「損益通算」です。

減価償却費やその他の費用が不動産所得を上回り赤字になった場合、給与所得と損益通算をすることで、所得税・住民税を軽減できる場合があります。

以下、減価償却費と損益通算の仕組みや具体例について見ていきましょう。

設備や建物のような固定資産などの購入費用を、一定期間に分けて計上する会計処理のこと

減価償却は高額な固定資産を購入しても、すべてその年の費用とはならず、その資産の耐用年数に応じて算出した償却費が費用として計上されます。

減価償却の仕組みがもしなければ、利益が大きく出た年に固定資産を購入して費用を一括計上すれば、税負担を軽減することができてしまいます。

減価償却できる期間は、資産の使用開始日から耐用年数が終了するまでです。耐用年数とは、固定資産の種類ごとに定められた、減価償却可能な年数のことです。

耐用年数を超えるまでの期間は、毎年対象となる固定資産の購入費用を毎年分割して経費計上ができます。耐用年数を超えると、その固定資産の購入費用を減価償却費として計上することはできません。

減価償却が必要な資産は、使用するほど価値が低下し、いつかその資産が利益を生み出すことができなくなるという考え方に基づいています。

税法上、購入価額が10万円以上で使用可能期間が1年以上の資産は、減価償却が必要です。

減価償却の対象となる主な資産と耐用年数は以下の通りです。

ただし1年以上利用できる固定資産でも、利用に応じて価値が減少しないものは減価償却の対象外です。具体的には次のような資産です。

(参考:主な減価償却資産の耐用年数表|国税庁)

不動産投資における減価償却費の計算式は以下の通りです(定額法)。

【建物価格について】

不動産投資における不動産取引金額は、建物価格と土地価格の合計額でやり取りをしますが、土地は減価償却の対象ではありません。そのため建物価格を明確にする必要があります。

「評価証明書」や「公課証明書」などで確認できる、固定資産税評価額をもとに建物価格と土地価格を按分するのが一般的です。

しかし、建物価格が安く評価されると減価償却費として計上できる金額が減少するため、節税効果が少なくなってしまいます。

一方で建物価格を高くしてしまうと、売主の売却時の消費税が増えてしまうことも考慮しなければなりません。建物価格は、常識の範囲内で売主と交渉して決めることが大切です。

それでは実際に減価償却費として計上できる金額を計算してみましょう。

【減価償却期間】

新築の場合は、耐用年数が減価償却期間となりますが、中古物件を購入した時の減価償却期間は以下の計算式を使って計算します。

例えば木造で築10年の物件を購入した時の減価償却期間は、以下のように計算します。

また不動産投資では、築年数が耐用年数を超える場合もあります。その場合、以下の計算式を使います。

築10年の木造アパートを3000万円で購入した時の減価償却費は以下のように計算します(定額法)。

同じ年度で発生した利益と損失を通算できる制度のこと

不動産投資の家賃収入は不動産所得にあたり、サラリーマンの給与所得と損益通算ができます。

不動産投資は人に貸し出すための不動産を購入することから、一定期間、購入費用を減価償却費として計上が可能です。

不動産投資で生じた減価償却費やその他費用を計上して不動産所得で赤字が出る場合、給与所得と損益通算をすることで、所得税と住民税を軽減できます。

損益通算をすると、なぜ所得税と住民税が軽減される可能性があるのか、実際に計算してみましょう。

給与所得のみのサラリーマンが、所得税や住民税を計算する時の元になる課税所得金額を計算した結果1000万円だった場合、支払う所得税、住民税は以下の通りです。

このサラリーマンが不動産投資で300万円の赤字を出した場合、課税所得金額1,000万円から不動産所得の赤字300万円を引いた金額で所得税と住民税を計算できます。

不動産投資によって生じた赤字を給与所得と損益通算することで、所得税・住民税合計が110万6590円軽減されました。

(参考:No.2260 所得税の税率|国税庁)

不動産投資は節税になると言われていますが、場合によっては、納税しなければならない時期を先送りしているだけの可能性もあります。

具体的な事例について見ていきましょう。

個人や個人事業主で不動産投資をしていて、将来的に所有している物件を売却する場合は、節税にならない可能性があります。

不動産所得は以下の計算式で計算をします。

物件購入費用を減価償却費として必要経費に含めれば不動産所得が赤字になり、給与所得との損益通算で節税になる場合があります。

しかし、将来的に所有している不動産を売却する場合、売却益が出ると所得税と住民税を支払わなければなりません。

物件を売却した場合、譲渡所得という所得に所得税と住民税がかかります。譲渡所得の計算式は以下の通りです。

この譲渡所得に所得税率、住民税率を乗じて、所得税額と住民税額を計算します。

物件購入後、減価償却費を計上した金額は、資産(物件)の購入代金から差し引かなければなりません。

つまり物件を運用している期間中、減価償却費として計上している金額が大きいと、それだけ譲渡所得が増えるため、売却時の所得税・住民税も増えてしまう可能性があります。

なお、法人として不動産投資を行う場合、減価償却は任意となっています(任意償却)。減価償却をせずに所得税と住民税を節税したい時は、法人化して不動産投資をすると良いでしょう。

ただし、明らかに利益調整とわかるような内容の場合、金融機関から融資を受ける時に審査でマイナスに働くことがあります。

減価償却による利益と経費の調整については、税理士に相談するのがおすすめです。

物件を売却した時の税率は以下の通りです。

ここでは長期譲渡所得として計算をしてみましょう。

8000万円で購入した物件を6800万円で売却、売却費用を500万円とした場合、長期譲渡所得は▲1700万円です。

そのため、所得税と住民税はかかりません。

上記のケースで、仮に減価償却費として2480万円を計上していた場合、長期譲渡所得は780万円となり、「約158万円」の税金がかかります。

このように「物件をいくらで購入していくらで売却できたか」「売却費用がどれくらいかかったか」にもよりますが、物件を売却する場合、減価償却をしていると所得が増えるため税負担が増える可能性があるため注意しましょう。

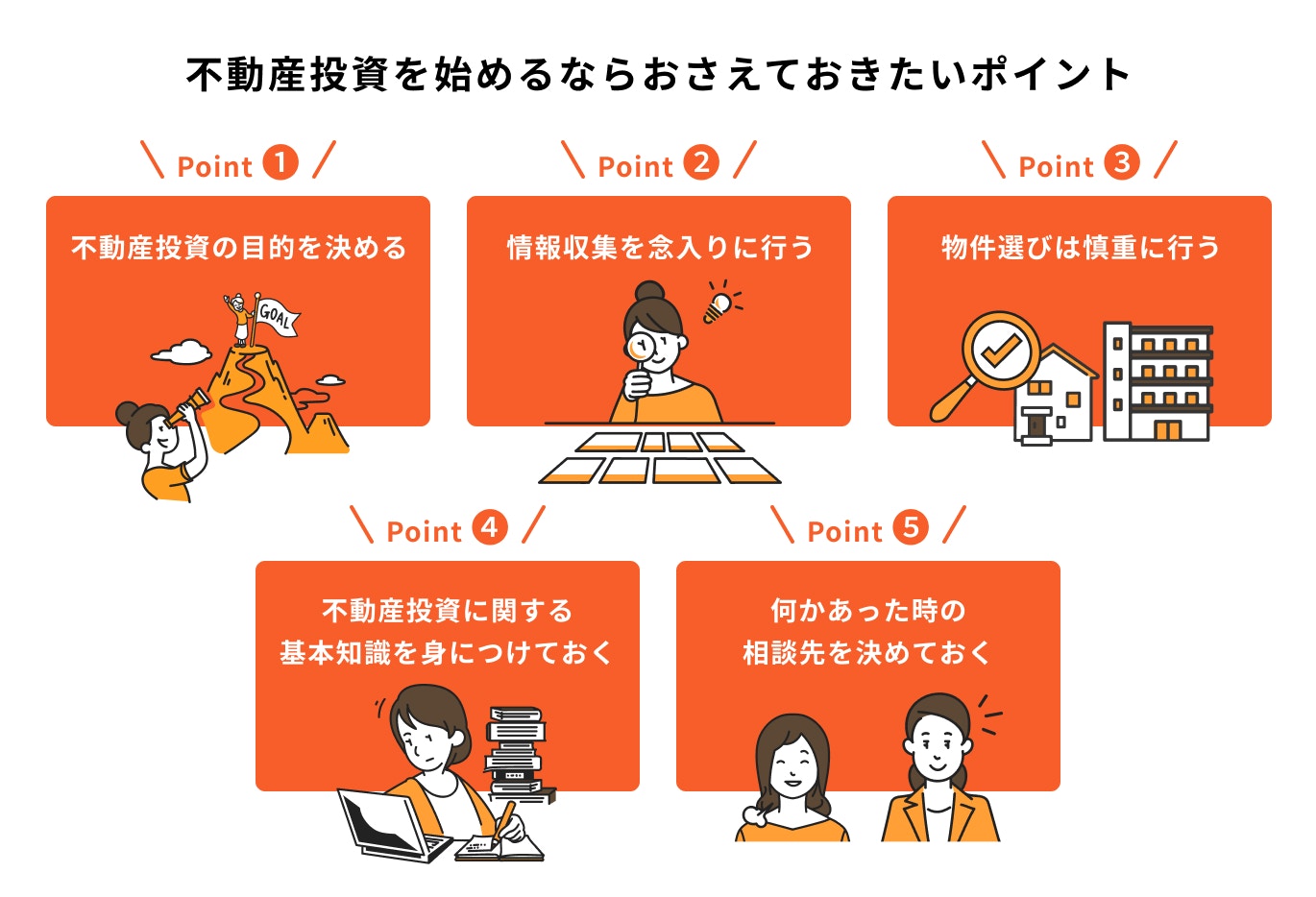

不動産投資を検討する際は以下のポイントをおさえておきましょう。

不動産投資に限らず、投資を始める際にはまず目的を明確にすることが重要です。

投資におけるリスクとリターンは、切り離すことのできない関係にあります。大きなリターンを期待するのであれば、それに伴う大きなリスクを受け入れる覚悟が必要です。

目的を定めずに投資を始めると、せっかくリスクを取ったのに目標額に達しなかったり、一方で自分の資金状況に見合わない投資をしてしまい、結果として大きな損失を被ることもあります。

最悪の場合、元本を失い、投資を続けることさえ困難になることも考えられます。

投資の基本は、「何のために」「いつまでに」「いくら用意したいのか」を明確にすることです。この3つの要素をしっかりと設定したうえで、適切な投資商品を選ぶことが大切です。

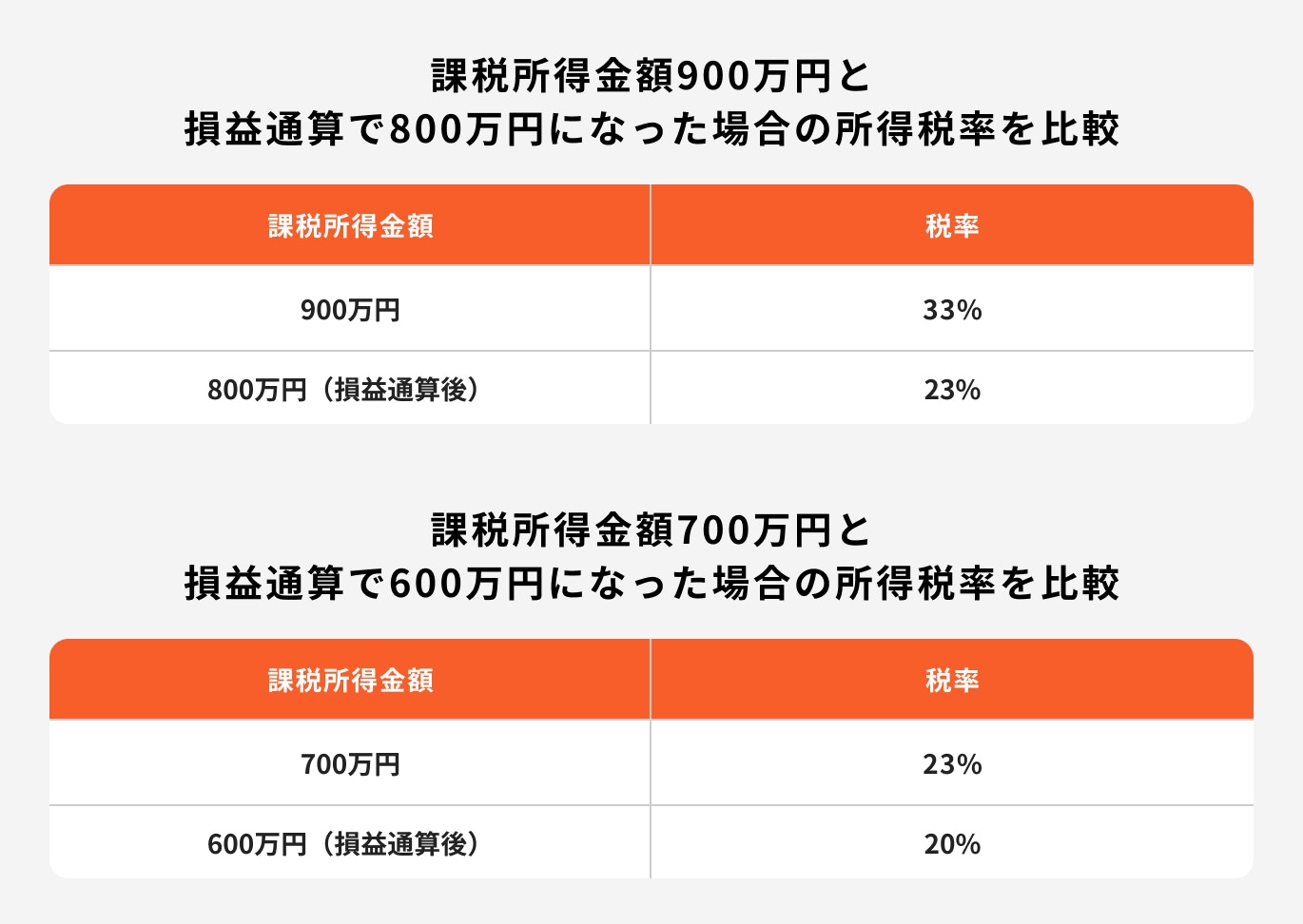

サラリーマンが節税のみで投資を始めるのは危険です。なぜなら課税所得によっては、あまりメリットがない可能性もあるためです。

例えば、

上記の内容で所得税率を比較してみましょう。

1のケースでは所得税率が10%下がりますが、2のケースでは損益通算で600万円になった場合、所得税率が3%しか下がりません。

このように節税効果がないわけではありませんが、課税所得金額が高額でないと節税効果を感じにくいかもしれません。

課税所得金額が少ない場合は、節税ではなく不動産収益を得る目的で投資をすることをおすすめします。

(参考:No.2260 所得税の税率|国税庁)

不動産投資に関する情報は、念入りに行うことが大切です。

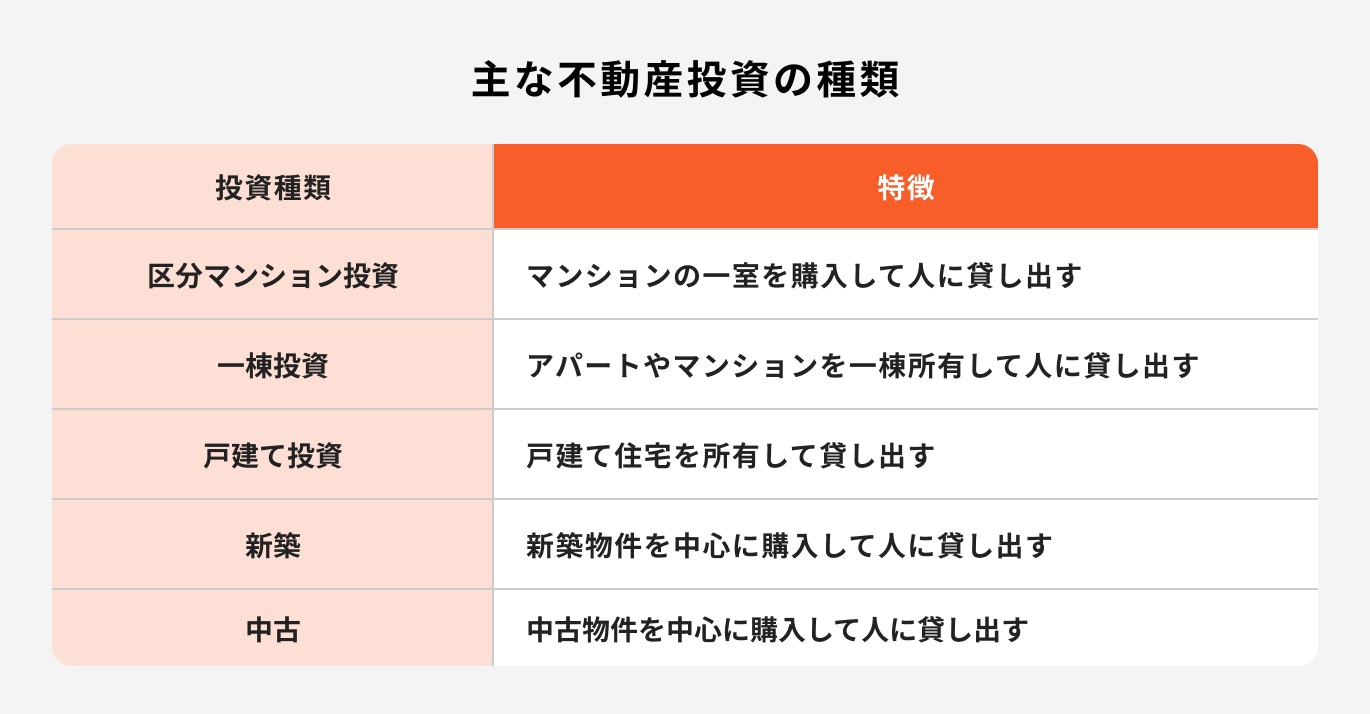

例えば、不動産投資にはさまざまな種類があり、それぞれ物件価格や利回りの特徴が異なります。

どの投資種類も成功事例ばかりではなく「やめた方がいい」という否定的な情報もあるため、不動産投資初心者の場合は、どのような物件で不動産投資を始めれば良いか迷ってしまうこともあるでしょう。

投資用の不動産を購入する時は、ローンを利用したとしてもある程度の初期費用が必要です。失敗すれば多額のお金を失ってしまうかもしれません。

不動産投資を始める時は、実際に成功できるイメージができあがるまで、情報収集を念入りに行いましょう。

不動産投資のなかでも最も避けたいリスクの1つに「空室リスク」があります。空室リスクとは、入居者が何らかの事情で退去してしまい、家賃収入が得られなくなるリスクのことです。

残念ながら入居者の都合もあるため、空室リスクをゼロにはできません。大切なのは、仮に退去があったとしても、次の入居者が見つかりやすい魅力的な物件であることです。

そのため物件選びは

などさまざまな要素を考慮して慎重に選びましょう。

不動産投資は、基本的な知識を身に付けてから始めるよう心がけてください。不動産投資でかかわる不動産会社や営業担当者は、投資家に合った物件ではなく、売りたい物件を紹介してくる場合があります。

多くの不動産会社は良心的ですが、万が一そうではない悪質な不動産会社に関わってしまった場合、基本知識がなければすべて鵜呑みにしてしまう可能性があります。

基本知識があれば、「この話はおかしい」「話がうますぎる」といった点に気づきやすくなります。

また不動産投資は税金や不動産の目利き、収支管理などさまざまな知識が必要です。不動産投資を始めた後も、勉強を続けることが大切です。

多くの不動産会社では、見込み客獲得のために自社でセミナーを開催しています。積極的にセミナーや相談会に参加して、何かあった時の相談先を決めておきましょう。

個別相談会を用意している可能性もあるため、活用してみるのもおすすめです。

大家同士のつながりも重要な情報源です。自身の物件があるエリアに大家のコミュニティがないか、インターネットやSNSで調べてみましょう。

安定した収入があるサラリーマンは不動産投資に向いています。

不動産投資を始めるには物件を購入する必要がありますが、不動産投資ローンを利用するのが一般的です。不動産投資ローンを利用するためには、金融機関の審査に通過しなければなりません。

金融機関は毎月の収入の変動が大きい方よりも、サラリーマンの給料のように安定した収入があるほうを好む傾向があります。

また、不動産投資に関する情報は書籍やインターネットに溢れており、鵜呑みにしてはいけないものもあります。自分で情報収集ができるのはもちろんですが、どの情報を参考にするべきかを判断する力も大切です。

不動産投資で自分の物件を持つようになると、入居者のトラブルや老朽化の修繕、水漏れなどの急な対応なども求められるため、自分で物件管理できる人も不動産投資に向いています。

どうしてもこれらの対応が難しい時は、管理手数料を支払って不動産管理会社に依頼する方法もあります。

節税効果を第一に考えているサラリーマンは、不動産投資に向いていません。サラリーマンは安定した給与収入があり不動産投資ローンの審査に通りやすい傾向があることから、不動産会社は積極的に営業をかけてくる可能性があります。

しかし、節税効果にばかり着目してしまうと節税という言葉につられて、実際は耐用年数が長く1年に計上可能な減価償却費が少ない、新築物件を購入してしまうかもしれません。

一方で短期間で減価償却ができるため、1年に計上可能な減価償却費が大きくなる築古物件を購入したものの、実際に取得したら老朽化による修繕ばかりで大赤字になってしまうという失敗も考えられます。

投資は不動産投資以外にも多くの方法があります。サラリーマンが節税をしたいのであれば、iDeCoや個人年金保険などを活用する方法もあるでしょう。

iDeCoは掛金を60歳まで引き出せないデメリットがある反面、掛金が全額所得控除になる、運用益に税金がかからない、受取時にも税制優遇があるなど、税制面のメリットが大きいため老後の資産形成におすすめの制度です。

運用期間中、お金を引き出す可能性がある時は、NISA口座を利用する方法もあります。

不動産投資は節税をしながら安定した家賃収入が得られますが、所得によっては節税効果が低いことがある点がデメリットです。

このようにどの投資方法もメリット・デメリットがあるため、各投資商品の特徴を理解して自分の投資目的やリスク許容度に合った商品を選ぶことが大切です。

サラリーマンは減価償却や損益通算という仕組みを利用することで、不動産投資で節税が可能です。

ただし、運用方法によっては、納税の先送りをしているに過ぎないケースもあります。そのため、不動産投資を始める前に「何のために投資をするのか?」「いつまでに、いくら用意したいのか」をあらかじめ考えておくことが大切です。

また、投資目的によっては不動産投資がベストではないこともあるでしょう。投資策に悩んだ時は専門資格を保有するプロに相談するのがおすすめです。

不動産投資が気になっているあなたへ

目的やリスク許容度に合わせてベストな資産運用を選択しましょう。マネイロは働く世代向けにお金の診断・サービスをご提供しています

▶一括投資診断:まとまったお金の運用方法がわかる

▶500万円から始める債券投資セミナー:債券の活用術かわかる

▶オンライン無料相談:専門家と一緒に考える資産運用

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

東京国税局に採用後、東京国税局・金沢国税局管内の税務署に勤務、主に法人税・源泉所得税の調査事務・内部事務に従事。2021年たまらん坂税理士法人に社員税理士として入社。税務訴訟補佐人資格保有。

東証一部上場企業で10年間サラリーマンを務める中、業務中の交通事故をきっかけに企業の福利厚生に興味を持ち、社会保障の勉強を始める。以降ファイナンシャルプランナーとして活動し、個人・法人のお金に関する相談、北海道のテレビ番組のコメンテーター、年間毎年約100件のセミナー講師なども務める。趣味はフィットネス。健康とお金、豊かなライフスタイルを実践・発信中。