関連記事

「積立投資とはどういう投資方法?」「積立投資を始めるなら何がおすすめ?」と投資を始めるうえで積立投資について知りたい人も多いでしょう。

積立投資とは初心者でも簡単にできる投資方法の一つです。

毎月定額をコツコツと積み立てることで購入タイミングを分散させ、投資リスクを軽減できる効果があります。

少額から始めることができるため、誰でも取り組みやすく、早めに始めるほど資産形成には効果的です。

本記事では積立投資を始めてみたい人に向けて、積立投資でお金が増える仕組みやメリット、知っておきたいデメリット、おすすめの積立投資について投資のプロが初心者向けにわかりやすく解説します。

「投資」と聞くと、まとまったお金がないと始められないと思われがちですが、気軽に少額から始められるのが積立投資です。

毎月の投資金額を設定し、自動で毎月買付をしていく仕組みのこと

忙しくて時間がない人や、買い付けるタイミングが良くわからないという初心者でも、安心して始めることができます。

積立投資は、毎月コツコツ購入していくことで購入のタイミングを分散させるため、投資に関するリスクを軽減させる効果があります。

「投資はリスクが怖い…」という人も多いと思いますが、そういう場合は購入のタイミングを見極めるのが難しい一括の投資ではなく、積立投資をおすすめします。

毎月コツコツ積み立てをしていくという点では、貯蓄も投資も同じようなやり方でお金を増やしていくことになります。

しかし、貯蓄と投資ではお金を貯める目的や方法が異なります。

貯蓄の目的は、元本を確保しながら安全な資産形成をしていくことです。一般的には、銀行の普通預金や定期預金に預けるという方法になります。

それに対し投資は元本の確保はないものの、資産を大きく成長させることが目的で、株式や投資信託などを活用していきます。

このように、お金をどのように貯めていきたいかによって、貯蓄と投資を上手に使い分けるのがポイントです。

積立投資のメリットとデメリットについても理解していきましょう。

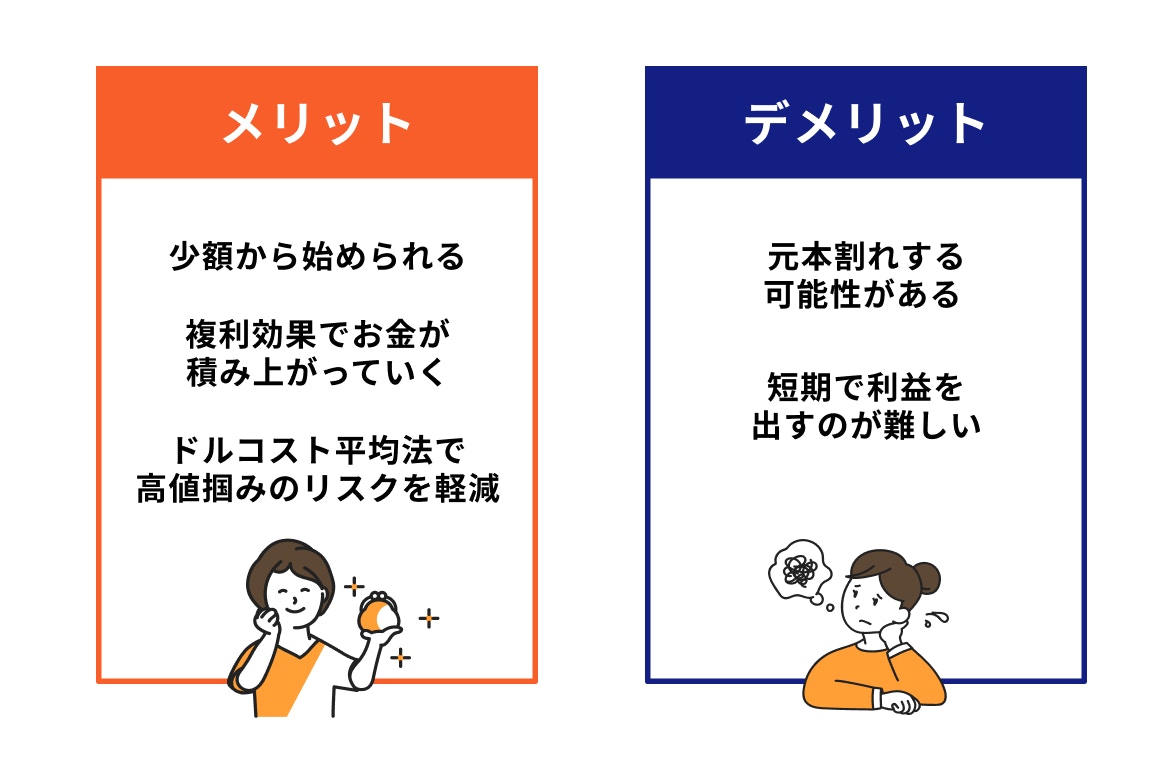

積立投資のメリットとしては、まとまったお金がなくても少額から始められるということが挙げられるでしょう。

初めて投資にチャレンジするという場合には、いきなり大きな金額で投資をすることに抵抗もあるかと思います。

まずは小さな金額から始めて、市場の上がり下がりなどの相場の変動に慣れてきたら、徐々に金額を上げていくような戦略で始めていくと良いですね。

2つ目のメリットは投資を長く続ければ続けるほど複利効果でお金が大きく成長するという点です。

複利効果とは、運用で出た利益を元々の元本にプラスして再び投資することで生じる効果のことです。

複利は利益が利益を生む相乗効果のため、長い時間をかければかけるほど、その効果はどんどん大きくなっていきます。

これにより、未来に向かってお金が大きく尻上がりに増えていく効果が期待できます。

(参考:実はすごい「複利」の効果!将来に備えて複利運用で資産を育てよう|りそなグループ)

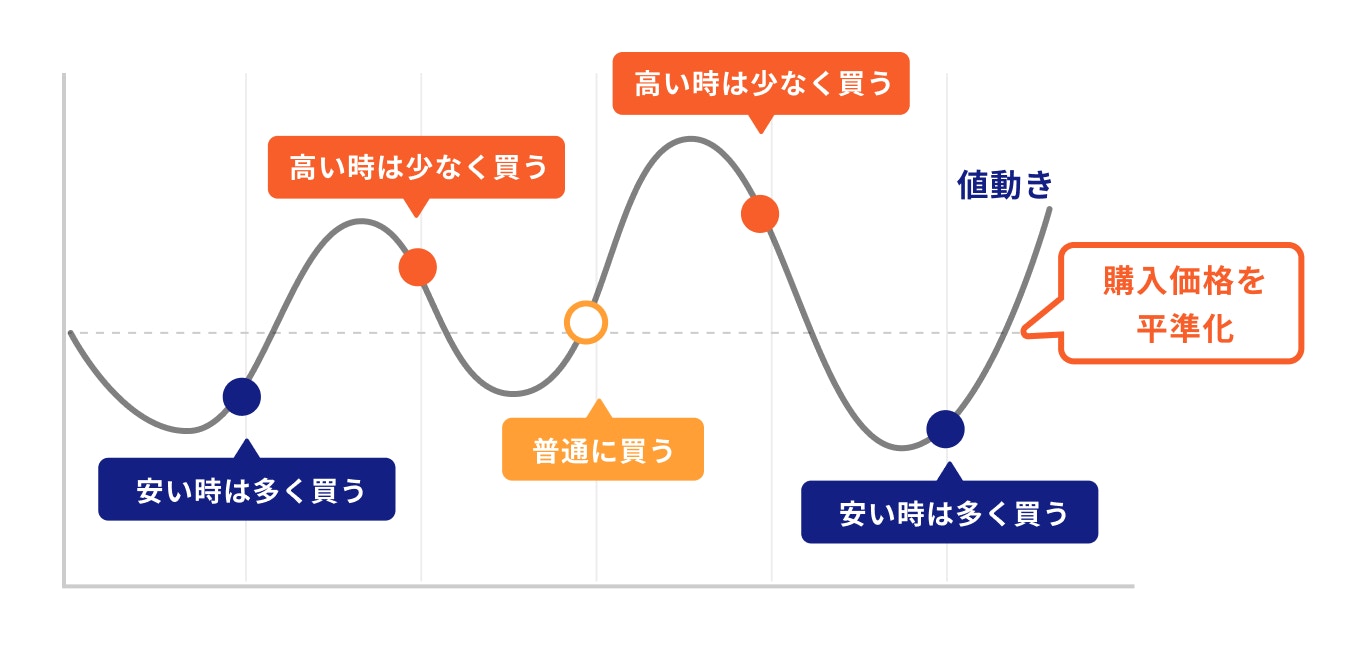

積立投資を始める際に必ずおさえておきたいのが「ドルコスト平均法」です。

ドルコスト平均法は、購入するタイミングを分散させ、一定金額で定期的に同じ商品を購入していく方法です。

この方法で、あらかじめ決められた金額で購入していけば、購入するタイミングを気にする必要がなくなります。

価格が低い時に多く買うことができ、価格が高い時には少なめに買うことができます。

結果として、買付の価格を引き下げる効果が高くなります。

積立投資は、あくまで「投資」なので預金とは異なり、元本割れを起こす可能性は常にあります。

積立投資はリスクを軽減させる方法ではありますが、リスクの全てを排除することはできません。

元本割れをしない商品に定期預金などが挙げられますが、投資は定期預金では期待できないリターンを得るために行うものです。

元本割れの可能性はあるものの、投資先の分散や長期投資を行うことにより、リスクはさらに軽減できる可能性もあります。

無理をして投資をする必要はありません。自分のリスク許容度に応じて投資することが大切です。

積立投資は、長期間コツコツと投資を続けることで、将来的に大きな資産を作るための投資方法です。最初から大きな利益を得るための方法ではありません。

例えば、元金10万円を年6%で預けたとします。

1年後の利息(課税前)は6000円になりますが、元金が10倍、100倍になると、利息も同じように10倍、100倍になります。

当たり前のことですが、元金が大きくなければ、手に入れる利息は大きくなりません。

大きな元金を貯めるには、月数万円の積立投資では多少時間がかかります。そのため、短期間で大きな利益を出すのが難しいのです。

短期間で大きな利益を出せない分、積立投資を長期で行えば、複利効果で効率的に元金が増え、安定的な運用ができるようになります。

積立投資は初心者でも始めやすい投資方法ですが、思うようにお金を増やせず、失敗してしまうこともあります。

積立投資の失敗例として挙げられるのが、「価額変動に動揺して投資をすぐに止めてしまい、損失を被る」という例です。

同樣に、特別な事情がないのに毎月の積立金額を増やしたり減らしたりすることも、投資の失敗につながる可能性があります。

投資には増える楽しみもありますがリスクもあります。特に価格変動のリスクなどは、投資をするうえではよく知られたリスクです。

また、積立投資によく用いられるドルコスト平均法は価格変動があるからこそ、効果を発揮する投資法ともいえます。

上記に挙げた失敗は、金融商品の特徴や仕組みを理解していなかったことが原因で起こってしまった失敗ともいえるでしょう。

積立投資初心者が失敗しないために、今すぐできる3つのコツについて解説していきます。

まずは、投資の目的と目標金額を設定することが大切です。

具体的には、投資をして増やす予定のお金は、教育、住宅、老後など、どのような目的で使うのかということを明確にしましょう。

さらに、いつまでにいくら必要なのかということも計算してみましょう。

そうすることで、毎月いくら積み立てれば良いのか、目標金額に対してどのような金融商品を選べば良いのかが見えてくるはずです。

\資産状況や目標に合わせてプロがアドバイス/

成長する資産への投資とは、将来にわたり高い経済成長が見込める国々への投資を指します。

日本は少子高齢化の影響もあり、経済発展は横ばい傾向にあります。

それに対し、新興国も含めた世界経済は人口増加に伴い、今後も拡大していくことが予想されています。

長期で積立をすることで、リターンとリスクは安定しやすくなることをふまえると、可能な限り長期間、少なくとも20年以上続けることを目標としましょう。

目標に合わせて早めに積立投資を始めることで、経済成長を遂げる国々の発展と共に資産も大きく成長する可能性が高くなります。

手元にまとまった資産があったとしても、その資産全額を一度のタイミングで投資につぎ込むことは避けるようにしたいものです。

金融商品を購入する時、その価格が割安なのか、割高なのかは誰も判断することはできません。

そのため、購入後は相場の上がり下がりが常に気になってしまう場合もあるでしょう。大きな金額を投資すれば、なおのことです。

また、金融ショックなどで価格が大きく下がると、下落分を取り戻すのに時間がかかる場合もあります。

分散投資の場合、投資したタイミングを心配する必要はほとんどなく、価格が下った時も安い価格でコンスタントに購入し続けているため、口数が増えて損失が生じている状況からの回復が早くなります。

投資のタイミングは分散した方が、かえって効率的にお金が増えることを覚えておきましょう。

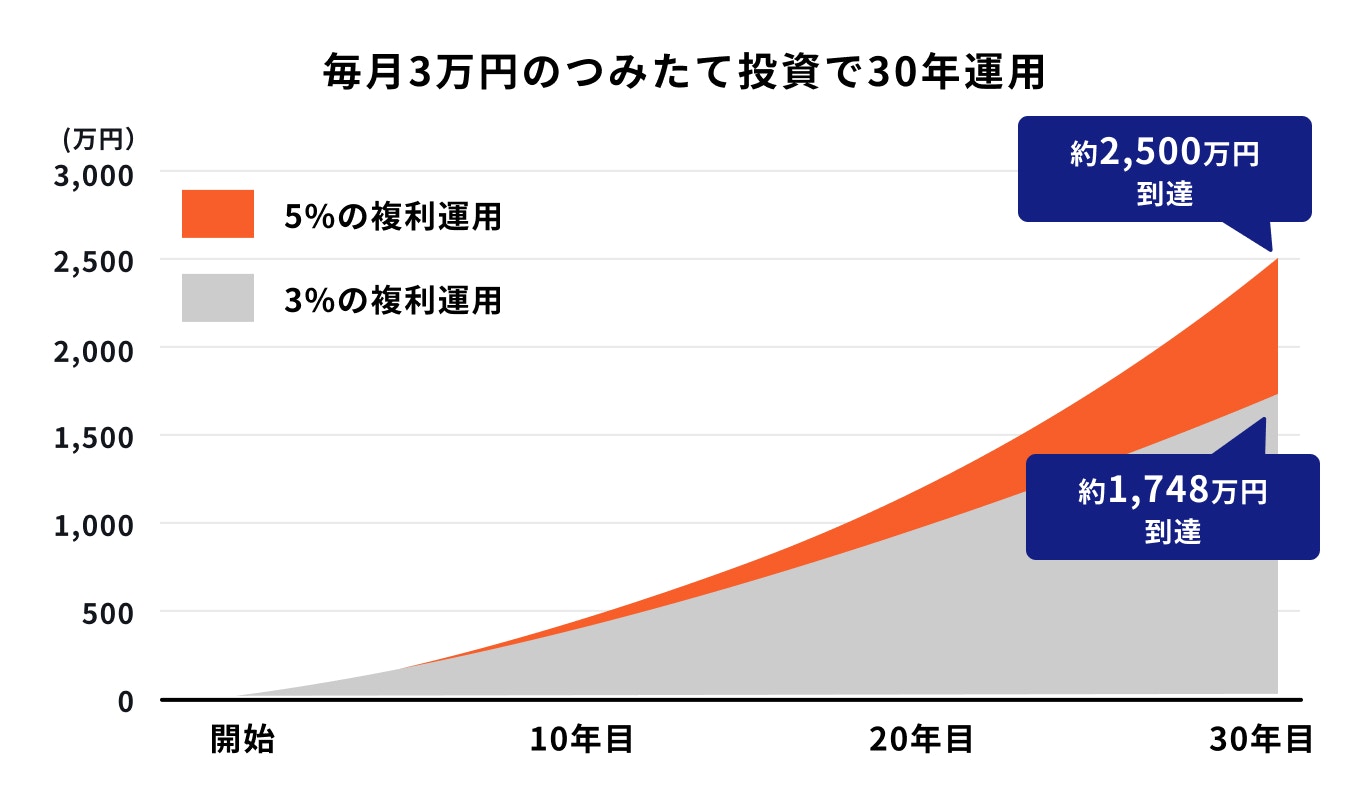

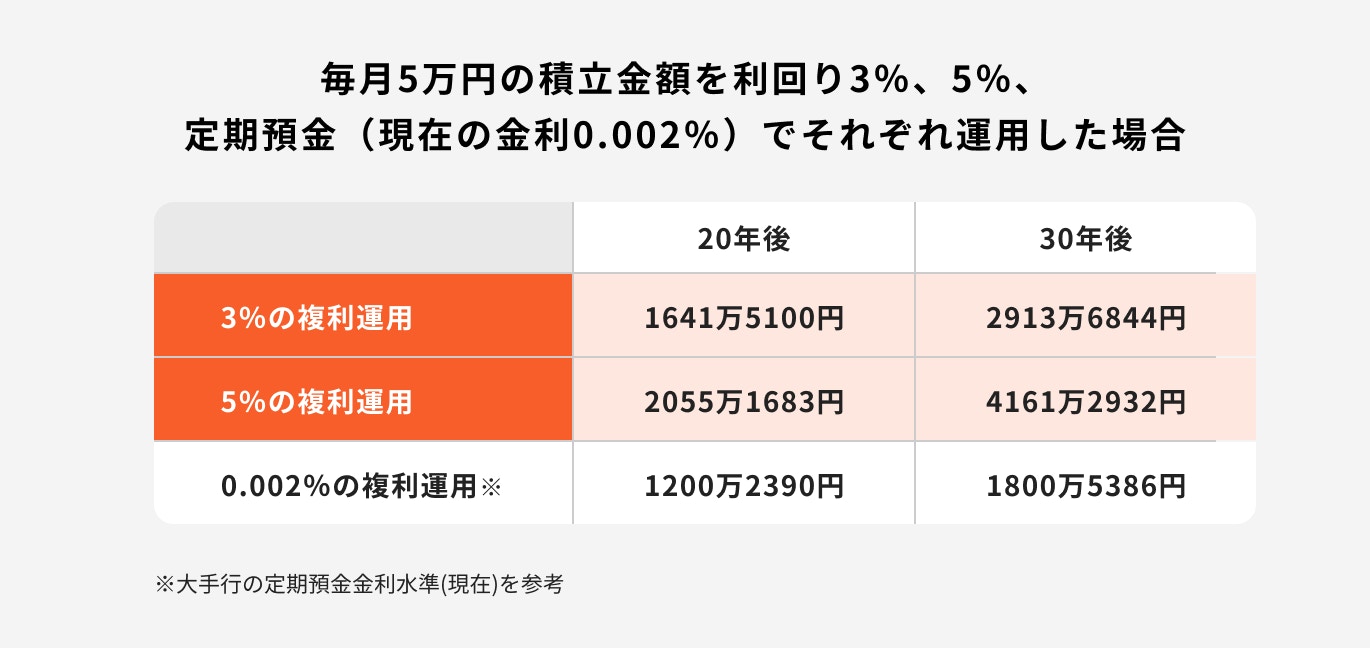

毎月5万円積立をした場合、20年後、30年後、どのくらいお金が増えるのか、シミュレーションしてみましょう。

また、定期預金金利(2021年10月現在)と比較をして、複利の効果も確認してみましょう。

20年間金利が付かない状況で積み立てた元金は1200万円、30年間の元金は1800万円となります。

この元金からどのくらい増えたのかを金利別、年数別に見ていきましょう。

現在の定期預金の金利水準である0.002%で複利運用した場合、20年で2390円、30年で5386円しか増えません。

一方、3%で複利運用すると、20年で約441万円、30年で約1113万円増えていることがわかります。

さらに5%で複利運用した場合、20年で約855万円、30年で約2361万円増えていて、定期預金の増え方とは大きな差が生じていることがわかります。

利息が利息を生むのが複利効果です。複利は効果的に資産を増やす手段といえるでしょう。

(参考:資産運用シミュレーション : 金融庁)

長期的にコツコツ積立をする投資方法にも、いくつか種類があります。

保険は万が一の医療保険のイメージが強いかと思いますが、貯蓄が可能な保険もあります。

貯蓄型の保険である

について解説します。

外貨建て保険は、外貨で保険料を支払い、保険金や解約返戻金も外貨で受け取る保険のことです。(特約を付加すれば、日本円で保険料を支払ったり、保険金を受け取ったりすることは可能です。)

保険料、保険金、解約返戻金は為替によって変動するので、特に毎月支払う保険料などは、為替の影響を受けやすくなります。

円建ての保険と比較すると利率が高く、円建てと同程度の保険金水準で契約する場合、保険料が割安になったり、解約返戻率が高くなるといったメリットがあります。

保険商品の場合、設計書などで返戻率が明示してあります。使う時期が決まっている、少し先の入用の資金を貯める目的であれば、活用しても良いでしょう。

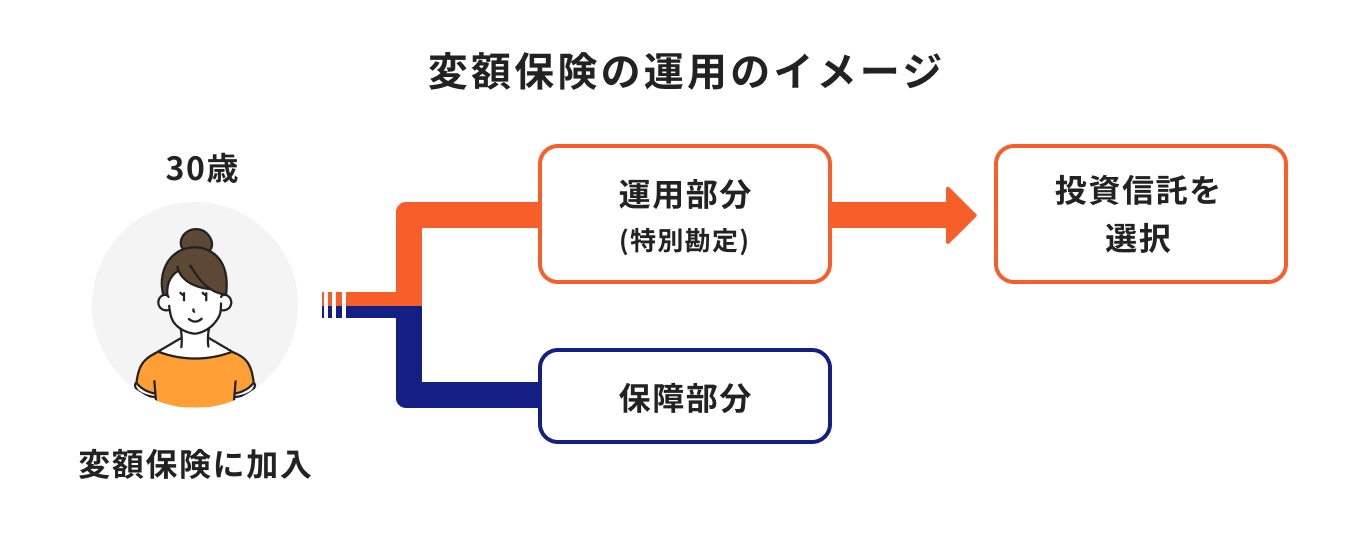

変額保険は、保険料の一部が投資信託で運用される保険商品です。

保険会社によって選べる投資信託の種類は違いますが、基本的には世界の株式、債券にバランス良く投資するものが多いようです。

投資信託とは異なり、変額保険は保険商品なので、死亡や介護状態になった場合などに保険金が請求できます。

保険金には最低保証があり、積み立ての途中で万が一のことが起きた場合に備えながら長期積立を行うことができます。

また、3大疾病や7大疾病で所定の状態になった場合、以後の保険料の支払いが免除される商品も登場しています。

積立投資は長期投資が前提です。病気で保険料が支払えない状況になっても、資産形成が継続できる特約は大きなメリットといえるでしょう。

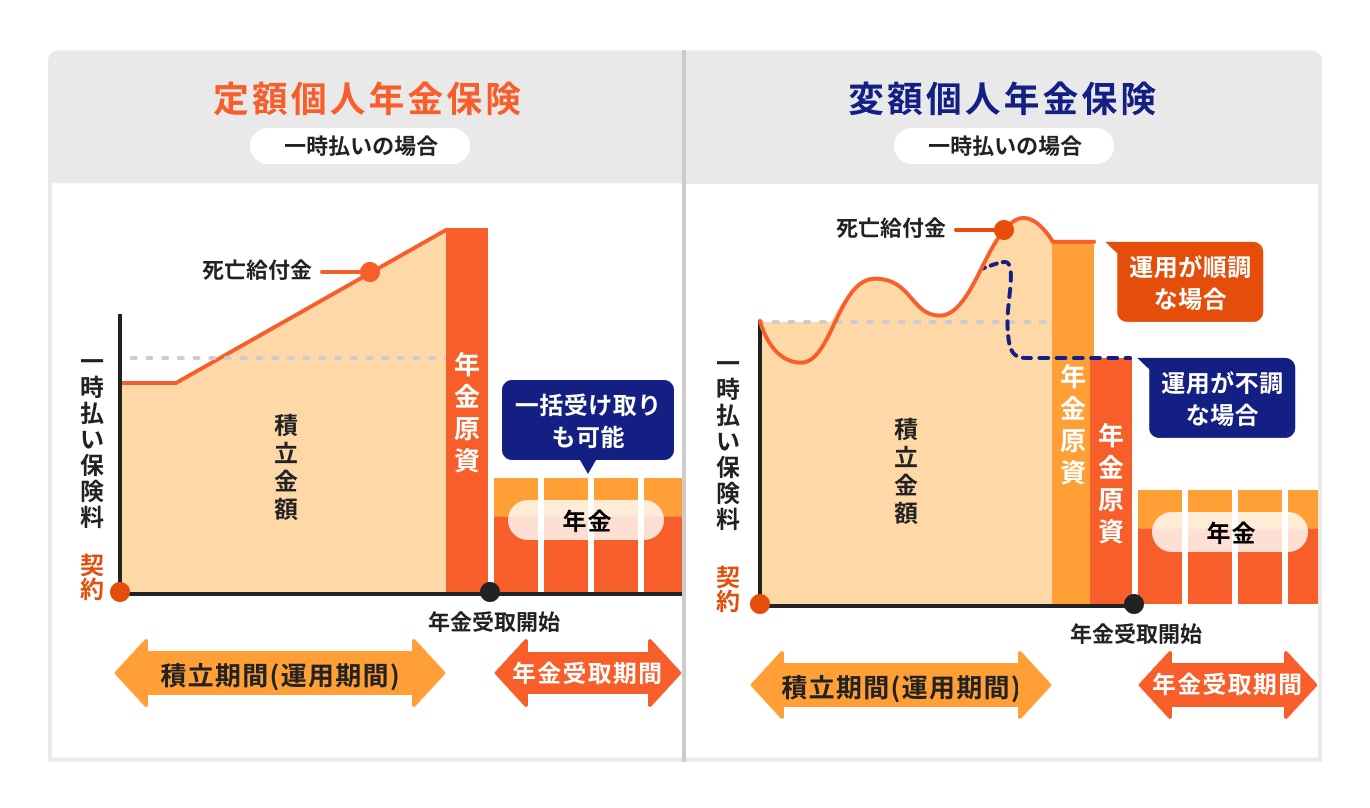

個人年金保険の変額タイプは変額保険の一種で、運用実績に応じて将来受取る年金額が変動する年金型の保険です。

変額保険との共通点は、保険料の一部が投資信託で運用される点です。

そのため、将来受け取る年金額や解約返戻金などの最低保証はありません。

変額タイプの個人年金保険は、変額保険と違い、万が一の保障が小さいのが特徴です。

保障が小さい分、支払う保険料から運用に回す割合が大きく、効率的に運用することができます。

あらかじめ設定していた支払い期間まで積み立てを続けると、その後は10年・15年・20年など希望する受け取り期間に合わせて、年に一度自動で払い出される仕組みになっています。

老後のために投資をしても、都度自分で売却の判断をするのが面倒な人に適した商品といえるでしょう。

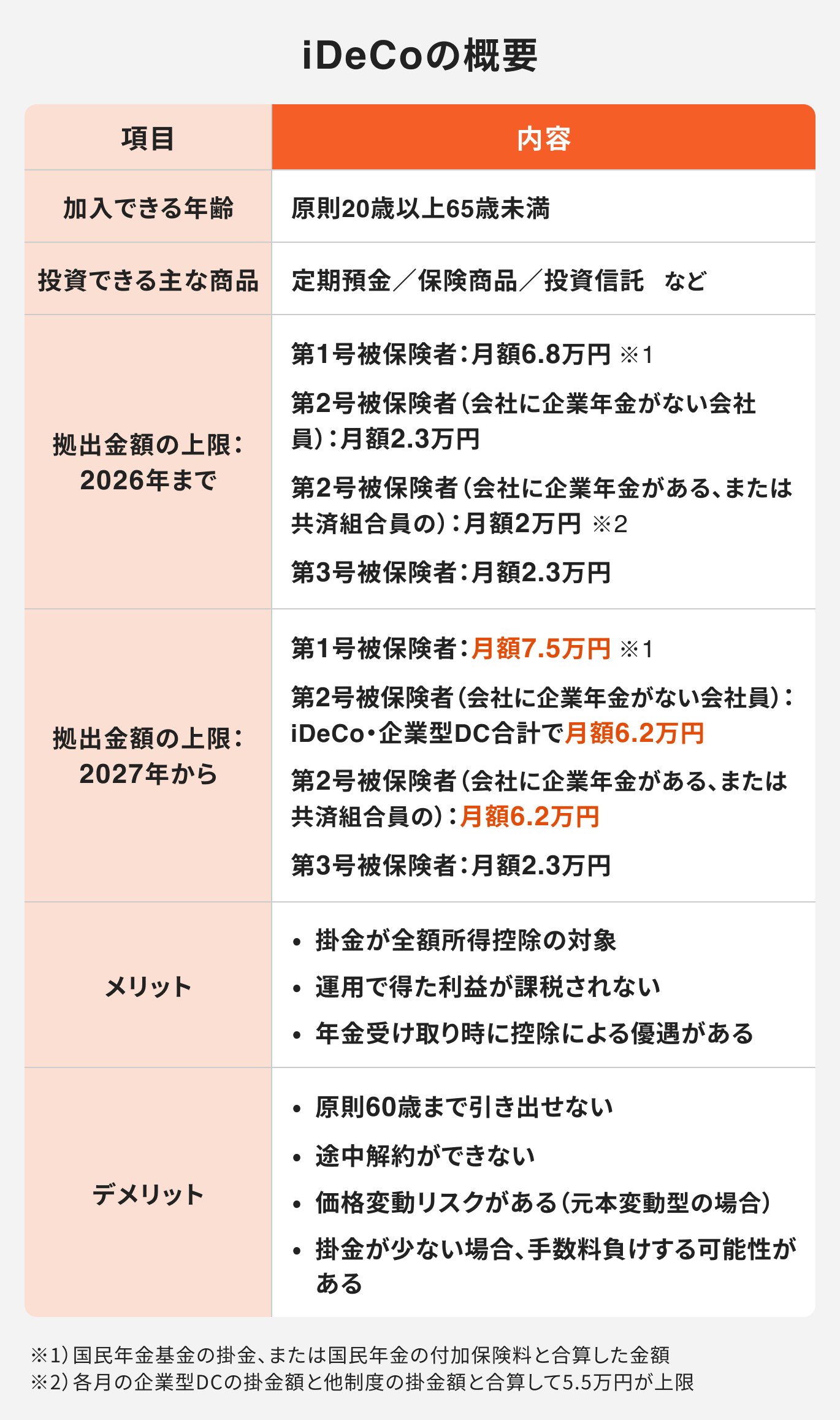

iDeCo(イデコ)とは、原則20歳以上65歳未満であれば誰でも利用できる私的年金制度です。

iDeCoで拠出する掛金は、全額が所得控除の対象になります。その結果、課税対象となる所得が減るため、所得税と住民税が軽減される仕組みとなっています。

また、運用益が非課税となるだけでなく、将来老齢給付金として受け取る時には、「公的年金等控除」や「退職所得控除」の対象となります。

加入期間が60歳までと限られていることなどをふまえると、長期での運用を目指せる20~30代の自営業者や、会社員を中心に活用するメリットが大きいといえるでしょう。

NISA制度とは、長期・積立・分散投資を支援するための非課税制度のことです。

掛金の所得控除はありませんが、投資可能期間が恒久化、非課税保有期間は無期限化となっているため、柔軟な運用が可能です。

また、いつでも運用資産を引き出すことができる仕組みのため、流動性に優れています。

逆の視点から見ると、積み立ての強制力に欠けるため、引き出しにくい状況を作ってお金を貯めたい人にはデメリットになるかもしれません。

短期間で売却してしまうと複利の効果は得にくいですが、柔軟に運用をしてみたい、いざという時には引き出したい人には向いている制度といえるでしょう。

お金を増やす目的やその目標額は人それぞれであり、人によって合う金融商品は異なります。

例えば、10年後にまとまったお金が欲しい人の場合、老後にならないとお金を受け取ることができないiDeCoは向いていません。

また、老後資金2000万円を貯めるのに、iDeCoだけで賄おうとすると足りない可能性があります。

毎月の積立額を増やせば目標額を達成するかもしれませんが、自分の収入や健康状態などを考慮する必要もあります。

目標額の設定に不安がある、自分に合う積立投資方法を見つけたいという人は投資のプロに相談しましょう。

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

神戸市外国語大学卒業後、外資系生命保険会社、都市銀行にてリテール営業、法人営業に携わる。遺言信託など資産承継ビジネスに強み、表彰歴あり。その後は長年の金融機関勤務経験を活かし、金融メディアに転職。記事執筆や編集などを担当。現在はフリーランスとして活動中。AFP、FP2級、証券外務員一種を保有。

ファイナンシャルアドバイザー。大阪体育大学卒。中学から大学までサッカー部に所属。社会人女子ラグビー経験、日本代表候補選出歴あり。引退後は日本生命にて、保険商品の提案業務など金融営業経験を積み、採用・育成担当としても一度に約100名の指導経験をもつ。前職のゴンチャジャパンでは新規店舗の立ち上げに携わる。2021年に株式会社モニクルフィナンシャル(旧:株式会社OneMile Partners)に入社し、現在は個人向け資産運用コンサルティング業務を行っている。AFP(Affiliated Financial Planner)、一種外務員資格(証券外務員一種)保有

.jpg?w=490&fit=crop&crop=faces&auto=compress,format)