関連記事

無料診断:将来必要な金額が3分でわかる

「退職金なしの企業は一般的?」「退職金がない場合、老後資金はいくら用意するべき?」と、退職金がない状況に不安を感じている人も少なくはないでしょう。

退職金は多くの人にとって重要な経済的なサポートですが、現実的には退職金が十分に準備されていないケースもあります。

退職金なしという状況で、将来の安定や生活の維持が不安となるかもしれませんが、退職金がなしでも老後資金の準備はできます。

本記事では、退職金がない状況でも自分の将来に向けてしっかりと準備する方法や対策について、証券アナリストやファイナンシャルアドバイザーが解説します。

将来資金が気になるあなたへ

将来を豊かに暮らすために、老後資金の必要額を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備をスムーズに進められる無料ツールを利用できます。

▶将来資金の無料診断:将来必要になる金額が3分でわかる

▶年金の基本と老後資金準備:30分の無料オンラインセミナー

▶教育・住宅・将来資金 賢い準備と増やし方:30分の無料オンラインセミナー

正社員として雇用されていたとしても、退職金を支払うことは必ずしも会社の義務ではありません。

就業規則には、退職に関する事項を定める必要はあるものの、退職金の支払いについて定めるかどうかは会社の任意とされています。

そのため、退職金制度が存在しないとしても違法ではありません。

(参考:3_退職給付(一時金・年金)制度)

(参考:【リーフレットシリーズ労基法89条】)

退職金制度と呼ばれる退職給付制度には退職一時金として扱われる「退職金」と退職年金とされる「企業年金」があります。

退職金と企業年金は共に従業員が退職した際の収入の一部を提供する制度ですが、その形態や機能は異なります。

退職金は、従業員が一定の期間会社に勤務した後、退職する際に一括で支払われます。支払われる金額は基本的には雇用期間や給与水準に基づいて計算されます。

一方で企業年金は、従業員が退職した後も定期的に受け取ることができます。これは、退職後の生活費を長期にわたって支援するためのものです。

企業年金の金額は、通常、雇用期間や給与水準、そして企業年金制度の詳細に基づいて計算されます。

退職金は一時的な支払いであるのに対し、企業年金は長期的な支払いを提供するというのが主な違いです。また、どちらの制度も法律や企業の規則により、その適用条件や詳細が異なることがあります。

企業年金には下記のような種類があります。

ここではよく耳にする「確定給付企業年金」と「確定拠出年金」について、詳しく見てみましょう。

(参考:年金制度の仕組みと考え方_第15_私的年金(企業年金・個人年金)制度)

確定給付企業年金(DB:Defined Benefit Plan)とは、企業が掛金を拠出、運用、管理し、従業員が退職した後の年金給付までを行う年金制度です。

DBには「基金型」と「規約型」があります。

「基金型」は会社から独立した基金(法人)を設立し、そこで管理・運用・給付を行います。

「規約型」は企業が生命保険会社や信託銀行と契約を結び、そこで管理・運用・給付を行うことになります。

いずれの場合も掛金は原則、事業主が負担し、運用状況は適宜開示されるようになっています。

(参考:確定給付企業年金(DB)|企業年金|ろうきんの勤労者の資産形成に係る役割発揮宣言|労働金庫連合会)

企業型確定拠出年金(DC:Defined Contribution Plan)とは企業が掛金を拠出し、加入者が年金資産を運用していく制度のことです。

運用結果によって、退職後に受け取る年金額が変わります。

運用商品には定期預金、保険、投資信託があり、掛金の上限額内であれば複数の商品を拠出運用することも可能です。

また、企業型確定拠出年金には下記3つの税制優遇措置があることも特徴です。

企業が拠出から運用、給付まで一貫して責任を負う確定給付企業年金に対し、企業型確定拠出年金は企業が拠出します。退職後に受け取れる年金額については加入者の運用次第になります。

<参考:4_退職給付(一時金・年金)の支給実態|第22表退職者のいた企業割合、退職事由別退職者割合>

退職金は老後の命綱とも言えるべき資金源になりますが、そもそも退職金制度がない会社に勤めている人も多いでしょう。

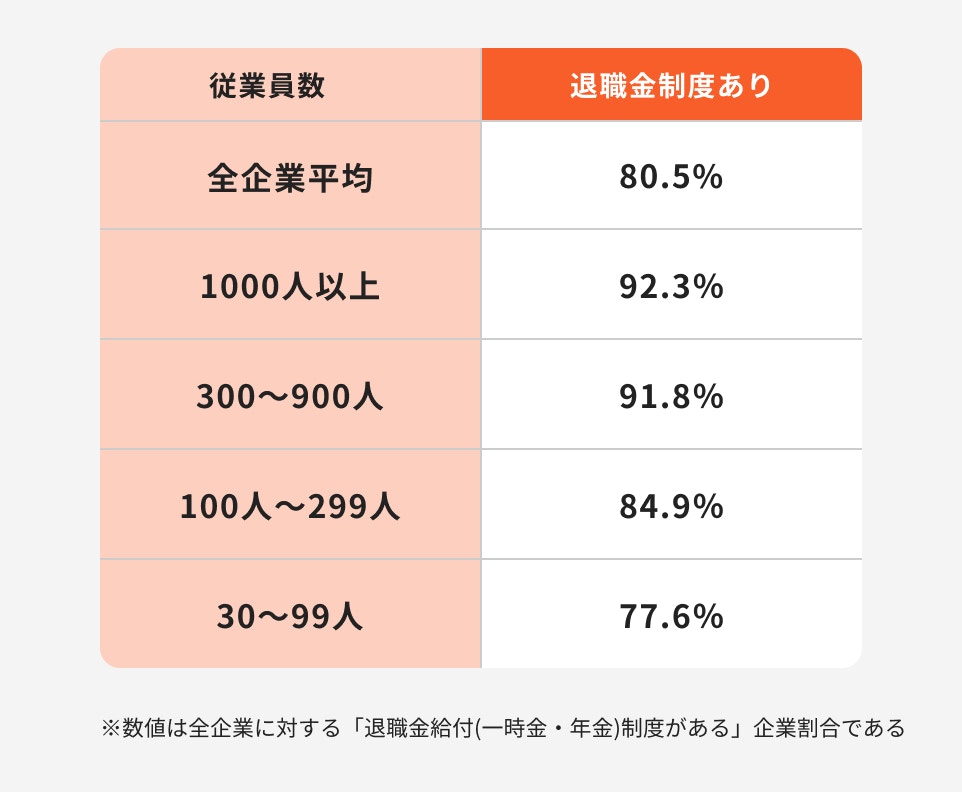

厚生労働省の「平成30年就労条件総合調査 結果の概況 退職給付(一時金・年金)の支給実態」の資料から退職金制度がある企業は約8割であることがわかります。

企業全体の約2割は退職金制度がないということになり、約5社に1社程度、退職金がないという状況であることがわかります。

企業規模別に見ると、従業員数の多い大企業ほど退職金制度が整備されています。

一方で、従業員の数が少なく企業規模が小さくなればなるほど、退職金制度がない会社の割合が多くなっていることがわかります。

最も企業規模の小さい従業員30~99人の中小企業では、退職金制度がない会社の割合は一番高く22.4%となっています。

退職金制度は企業の財務体力と大きく関係するため、財務体力の小さい中小企業の場合、制度の導入が難しいという背景があるのかもしれません。

では、退職金なしのメリットはあるのでしょうか。ここでは想定される3つのメリットについて説明します。

退職金は「賃金の後払い」という意味も持っています。

一般的に退職金制度のある会社は、退職金を支払うために毎月の「給与」や「ボーナス」をおさえ、その分を別に積み立てて準備しています。

よって、退職金がない場合、毎月の給与やボーナスが高い可能性があります。

退職金は、会社の業績の悪化などが原因で一部カットされることもあり得ます。

老後の生活資金として考えていたのに「退職直前で退職金をカットされてしまった」となる可能性もゼロではありません。

最初から退職金がなく、給与やボーナスに上乗せされている会社であれば、このような不安に悩まされることはないでしょう。

(参考:職場のトラブルQ&A ~経営悪化を理由とした退職金減額~ | 福井県ホームページ)

退職金を受け取ると「退職所得」となり、退職所得控除の適用を受けます。

退職金は他の所得とは課税の仕方が異なり、退職者の税負担が軽くなっています。

勤務先にて所定の申告書に記入し手続きすれば、源泉徴収で課税関係は終了します。

したがって、原則として確定申告の必要はありません。

退職金やボーナスがなく、将来の老後生活に対して不安に思っている人は多いのではないでしょうか。

老後資金は今からでも作ることができます。対策する前の準備とすぐにできる5つの対策をご紹介します。

老後の資金作りは、自分自身の老後資金はいくらあれば足りるのか、具体的な金額を一度計算することから始めましょう。

まず、毎月の収支を「年金-毎月の生活費」で算出します。

もし赤字が発生していた場合、老後を通じて赤字額はいくらになるのか、「老後に必要な資金」について下記の方法で算出します。

老後の毎月の生活費は世帯のライフスタイルやどのような老後生活を送りたいかによって大きく変わります。

本当に必要な項目なのか、金額は適正か、よく検討して計算しましょう。

老後に必要な資金を算出し終わったら、次は足りない分を今から貯めたり増やしたりしましょう。

いつでもお金を引き出して使える、流動性の高さが銀行貯金のメリットです。

銀行預金を活用して老後資金を準備するなら、現在の金利情勢下で預貯金を大きく増やすことは難しいと考えた方が良いでしょう。

そのため、必要な老後資金は地道に積み立てていくことになります。

例えば、22歳~65歳までで3000万円の老後資金を貯める場合、毎月約5.8万円を預けると43年で到達する計算になります。

毎月貯め続け、簡単に引き出せないようにすることがポイントです。

個人年金保険には、定額(円建・外貨建)の個人年金保険、変額タイプの個人年金保険があり、それぞれリスクや商品の仕組みが異なります。

下記は主な種類です。

共通する注意点として、解約時に手数料(解約控除)がかかる場合があり、合計の払込保険料より解約返戻金が下回る可能性があります。中途解約時には注意が必要です。

貯蓄型保険とは、養老保険、終身保険、学資保険など貯蓄性が高い保険商品のことを指します。

これらの保険は貯蓄と保障機能の両方を兼ね備えています。

死亡や介護など所定の状況に該当すれば、その時点で保険金が受け取ることができます。

また、無事に満期を迎えれば満期金が受け取れたり、途中で解約して解約返戻金を受け取ることもできます。

保険は早期の解約ほど、払込保険料より解約返戻金が下回る可能性が高くなります。したがって、短期運用を前提にする人には不向きです。

老後資金の準備と保障を同時に持ちたい人や、掛け捨ての保険はもったいないと感じる人に適した商品ともいえます。

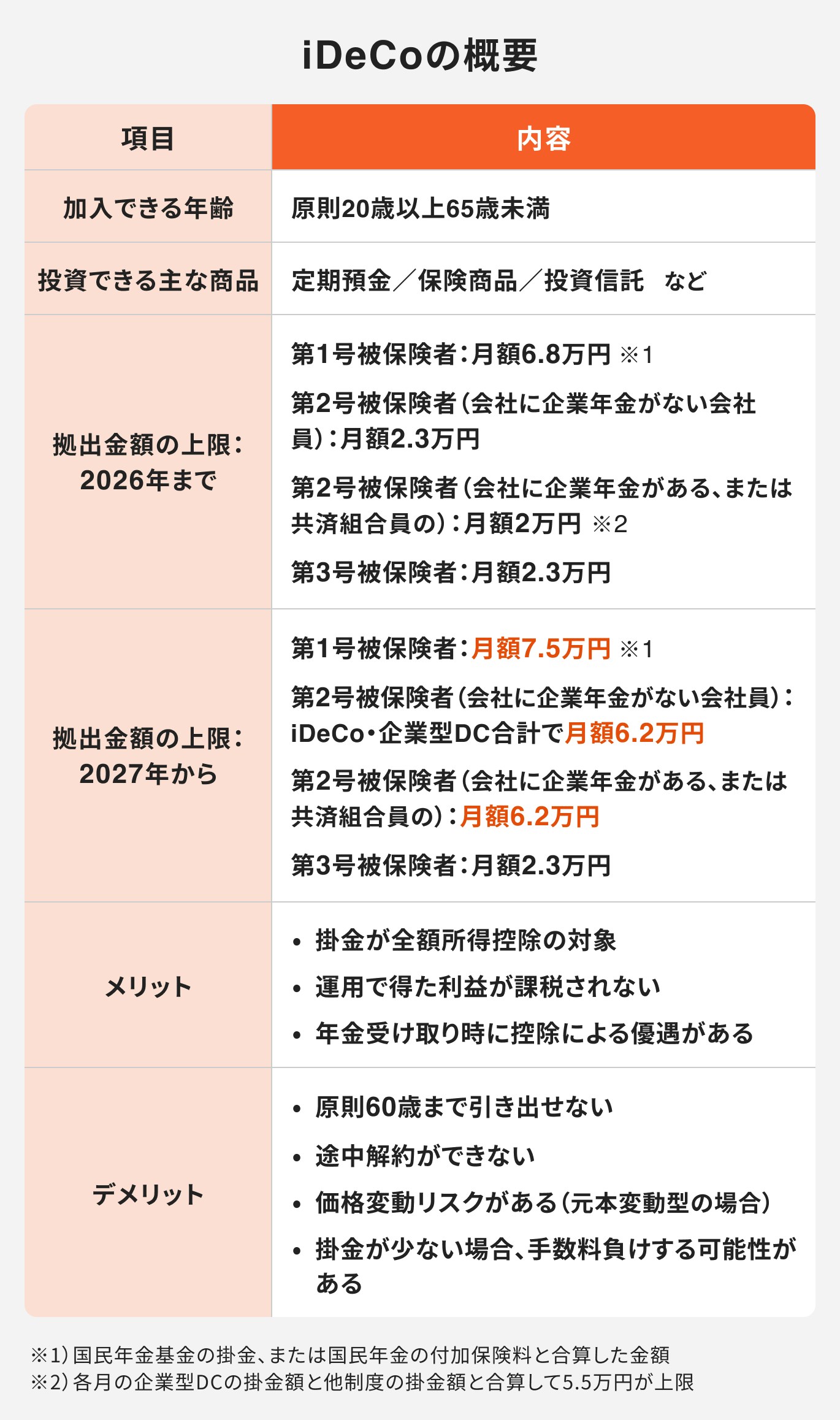

iDeCoは、任意で加入する私的年金制度です。

毎月積み立てる掛金を定期預金・保険・投資信託の中から自分で選択して運用を行います。

iDeCoで運用した年金の原資は、一括受取り・年金受取り・併用受け取りから選択できます。

一括で受け取る場合は「退職所得控除」、年金として受け取る場合は「公的年金等控除」の対象となります。

勤め先に退職金がない場合でも、税控除を受けながら退職金代わりにまとまった資金を受け取ることができるのは嬉しいポイントですね。

ただし、iDeCoは60歳以降にならないと、積み立てたお金を受け取ることはできません。また、途中解約や引き出しも、原則としてすることができません。

老後までは使えないお金という前提で拠出額などを検討しましょう。

.jpg?auto=format,compress&fit=max&w=1920&q=90)

資産運用を積極的に行いたい人は株や投資信託の活用を検討しても良いでしょう。

投資信託とは投資家から集めたお金を専門家が運用してくれる金融商品です。

株式投資は株に投資することにより、配当を得たり、株の売買で利益を得ることを指します。

投資信託と株、どちらも元本保証はなく、リスクがある点には注意が必要です。

特に株式の場合、投資先が破綻した場合などは大きな損失を被る可能性があります。

とはいえ、リスクとリターンは比例するので、大きく資産を成長させる可能性がある商品ともいえます。

今回は、退職金がなくても安心して老後を迎えるための対策についてお話してきました。

ポイントをまとめていきましょう。

退職金がない場合、将来を見据え、現役で働けるうちにお金を増やしておくことが大切です。

老後になってから困ることのないよう、今から資産運用のはじめの一歩を踏み出してみてはいかがでしょうか。

将来資金が気になるあなたへ

将来を豊かに暮らすために、老後資金の必要額を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備をスムーズに進められる無料ツールを利用できます。

▶将来資金の無料診断:将来必要になる金額が3分でわかる

▶賢いお金の増やし方入門:30分の無料オンラインセミナー

▶教育・住宅・将来資金 賢い準備と増やし方:30分の無料オンラインセミナー

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

愛媛県出身。慶應義塾大学卒業後、日本生命保険、フィデリティ投信で外国株式や日本株式のポートフォリオマネージャーや証券アナリストとして勤務。2018年11月、株式会社モニクルフィナンシャル(旧:株式会社OneMile Partners)を共同設立し、取締役に就任。日本証券アナリスト協会認定アナリスト(CMA)。

ファイナンシャルアドバイザー。学習院女子大学卒業。地方テレビ局でアナウンサー等として従事。出産・子育てを経てオリックス生命保険に入社。個人顧客向け営業やマネージャーなどを経験し、2021年に株式会社モニクルフィナンシャル(旧:株式会社OneMile Partners)に入社。現在はマネイロコンシェルとして個人顧客向けに生命保険や投資信託などを活用した資産運用のアドバイスを行う。一種外務員資格(証券外務員一種)保有

ファイナンシャルアドバイザー。大阪体育大学卒。中学から大学までサッカー部に所属。社会人女子ラグビー経験、日本代表候補選出歴あり。引退後は日本生命にて、保険商品の提案業務など金融営業経験を積み、採用・育成担当としても一度に約100名の指導経験をもつ。前職のゴンチャジャパンでは新規店舗の立ち上げに携わる。2021年に株式会社モニクルフィナンシャル(旧:株式会社OneMile Partners)に入社し、現在は個人向け資産運用コンサルティング業務を行っている。AFP(Affiliated Financial Planner)、一種外務員資格(証券外務員一種)保有

.jpg?w=1370&h=720&fit=crop&crop=faces&auto=compress,format)