関連記事

毎月10万円貯金は現実的?できている人の割合は?実現するためのコツをプロが解説

»あなたの老後は大丈夫?将来の必要資金を簡単診断

「毎月10万円、貯金できたら…でも自分には難しいかもしれない」と思っている人も多いのではないでしょうか。

実際、手取り年収からの貯蓄(※)割合を見た場合、無理のない範囲でお金を貯めるなら、ある程度の年収が必要になることがわかります。

本記事では毎月10万円(年間120万円以上)を貯めることができている人の特徴や貯金額の参考データ、貯金のコツをご紹介。

さらに、10万円すべてを貯金するのはもったいない理由や効率よくお金を増やすための方法もあわせて解説します。

※預貯金額・貯蓄額のデータ参考:家計の金融行動に関する世論調査(令和3年)|金融広報中央委員会

※貯蓄額は預貯金以外に保険や有価証券も含んだ金額となっています

この記事を読んでわかること

- 毎月10万円の貯蓄(貯蓄額は預貯金以外に保険や有価証券も含んだ金額)ができている割合は二人以上世帯で「20代・30代・50代が20%超え、40代は14.4%」共働き世帯で「28.3%」※金融資産保有世帯

- 単身世帯の場合、年間手取り収入の平均をふまえて計算すると、年間に120万円を貯蓄するのはどの年代においても難しい

- 毎月10万円を無理なく貯めていくには目安として手取り収入で「500万円以上」が必要

将来資金が気になるあなたへ

将来を豊かに暮らすために、老後資金の必要額を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備をスムーズに進められる無料ツールを利用できます。

▶将来資金の無料診断:将来必要になる金額が3分でわかる

▶賢いお金の増やし方入門:30分の無料オンラインセミナー

▶教育・住宅・将来資金 賢い準備と増やし方:30分の無料オンラインセミナー

関連記事

.jpg?w=490&fit=crop&crop=faces&auto=compress,format)

年代別の貯金額

金融広報中央委員会が実施した「家計の金融行動に関する世論調査(令和3年)」によると、金融資産を保有している世帯のうち、預貯金の保有額が一番多いのは60代です。

次に70代が続き、高齢世帯の貯蓄が多いことから、老後生活のための貯蓄であることがわかります。

また、40代から50代になると預貯金額が200万円以上増えており、年収が上がるにつれて預貯金が増えていることが読み取れます。

毎月10万円貯蓄ができているのはどんな人?

次に、毎月10万円貯蓄(※)できている人の特徴を詳しく見ていきましょう。

※貯蓄額は預貯金以外に保険や有価証券も含んだ金額となっています。

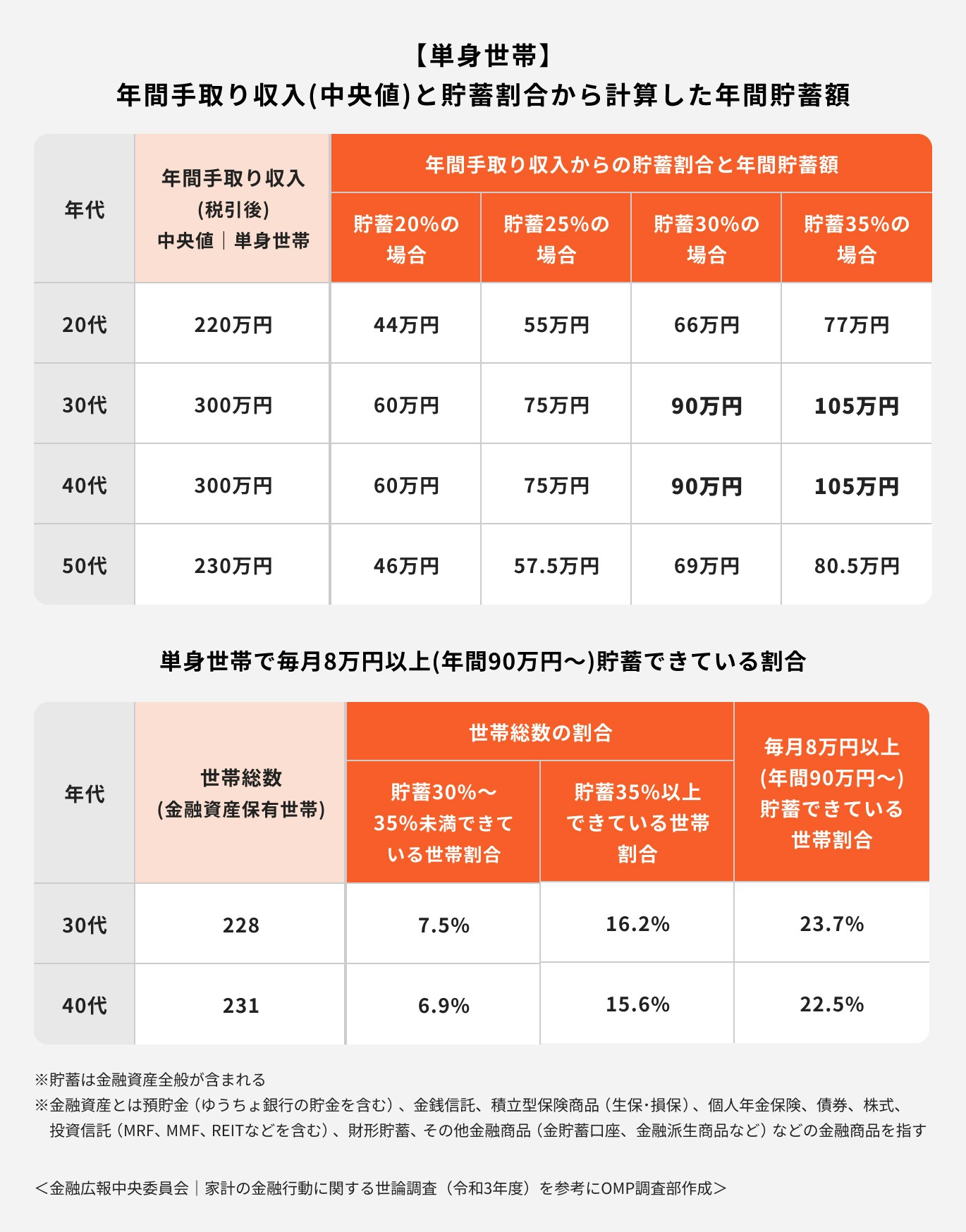

単身世帯の場合

30代と40代の年間手取り収入は中央値でいずれも300万円です。

30代、40代の年間手取り収入と年間貯蓄率から計算すると、貯蓄率が35%前後の場合に、年間の貯蓄額が100万円を超えることがわかります。

しかし、貯蓄率が35%でも年間手取り収入の中央値が220万円の20代、230万円の50代では年間の貯蓄が100万円を超えるのは難しくなります。

毎月8万円以上(年間90万円以上)の貯蓄ができている割合は、30代で23.7%、40代で22.5%。月10万円を貯蓄するとなると、さらにその割合は減少することが予想されます。

ポイントの解説

あくまで中央値を参考にして計算した例にはなりますが、単身世帯で年間に120万円を貯蓄するのは、どの年代においても難しいことがわかります。

二人以上世帯の場合

二人以上世帯となると、毎月10万円(年間120万円)以上の貯蓄が可能となる世帯が増えています。

単身世帯と比べると、年間手取り額が大きく上昇していることが影響していると考えられます。

いずれの層においても年間手取り額のうち、20〜30%程度を貯蓄に回すことができれば、年間120万円の貯蓄が可能となっています。

実際に毎月10万円(年間120万円)以上の貯蓄ができている割合は各年代で20%を超えますが、特に40代は14.4%にとどまっています。

子どもの成長につれ、教育費が上昇していることも原因のひとつといえるでしょう。

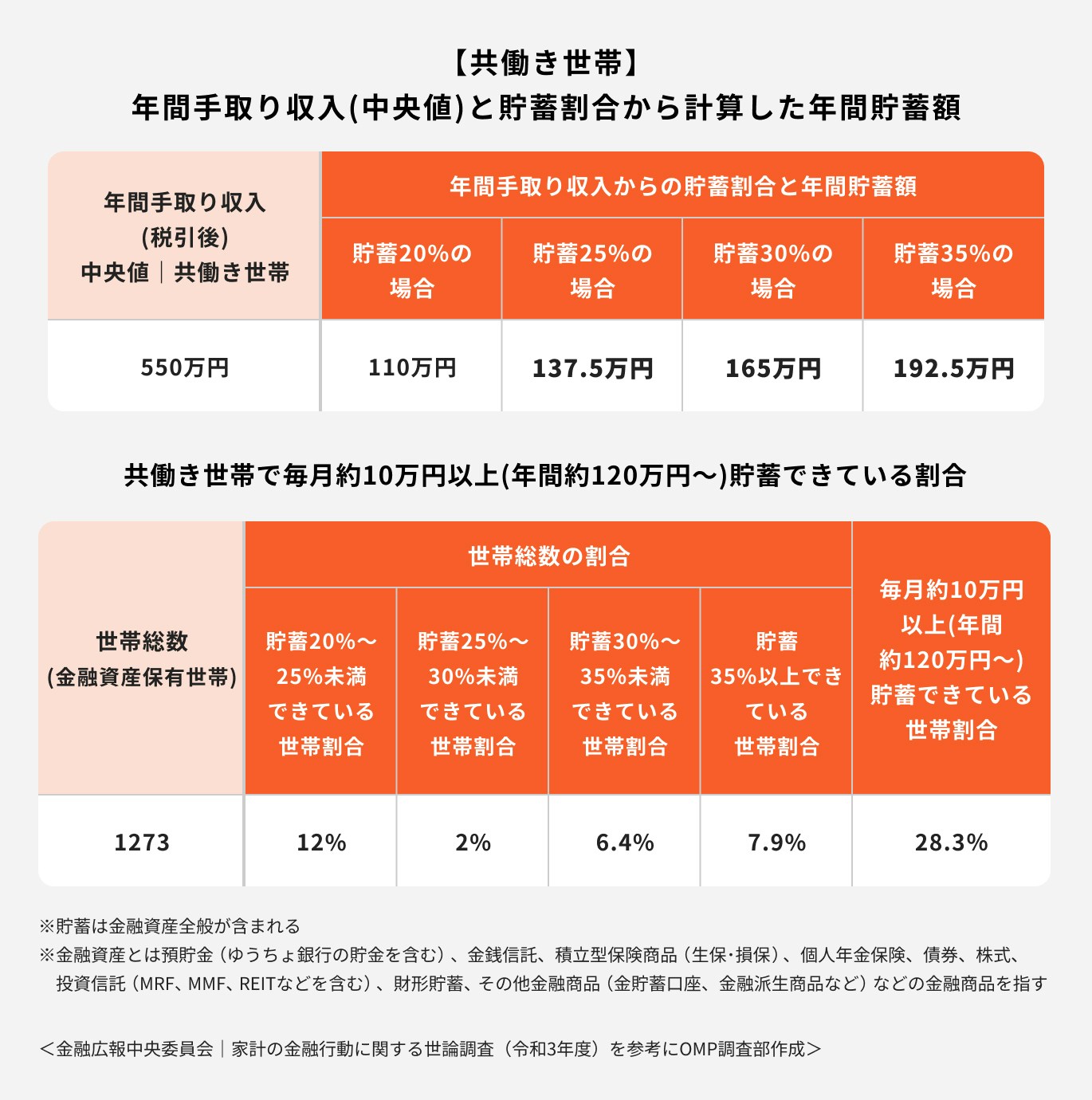

共働き世帯の場合

では、二人以上世帯のうち、「共働き世帯」のデータを見てみましょう。

共働き世帯の年間手取り収入は中央値で550万円。年間手取り収入と年間貯蓄率から計算すると、貯蓄率が約22%だと年間に120万円を貯蓄できるようになります。

グラフから計算すると、120万円以上を貯蓄できる世帯割合は概算で28.3%程度といえるでしょう。

ポイントの解説

共働きのため、単身世帯や二人以上世帯全体と比べると、毎月10万円前後貯蓄できている割合は大きい結果となりました。

参考)平均貯蓄額と中央値

参考までに、世帯別・世代別・年収別の貯蓄額の平均値と中央値を見てみましょう。

世帯別の貯蓄額(単身世帯・二人以上世帯・共働き世帯)

世帯別の貯蓄額を比較してみると、「二人以上世帯」が最も中央値が高いことがわかります。次いで「共働き世帯」、その次が「単身世帯」となっています。

各世帯で平均値が1500万円以上となっていますが注意が必要です。平均値は一部の例外的な数値(外れ値)に影響されやすいため、「中央値」の方がより実態に近いといえます。

年代別

より実態に近い中央値で見てみると、いずれの世帯も、40代から60代にかけて金融資産保有額が上昇していることがわかります。

特に50代から60代にかけて大きく上昇しているのは、退職金の受け取りなどが影響していると考えられます。

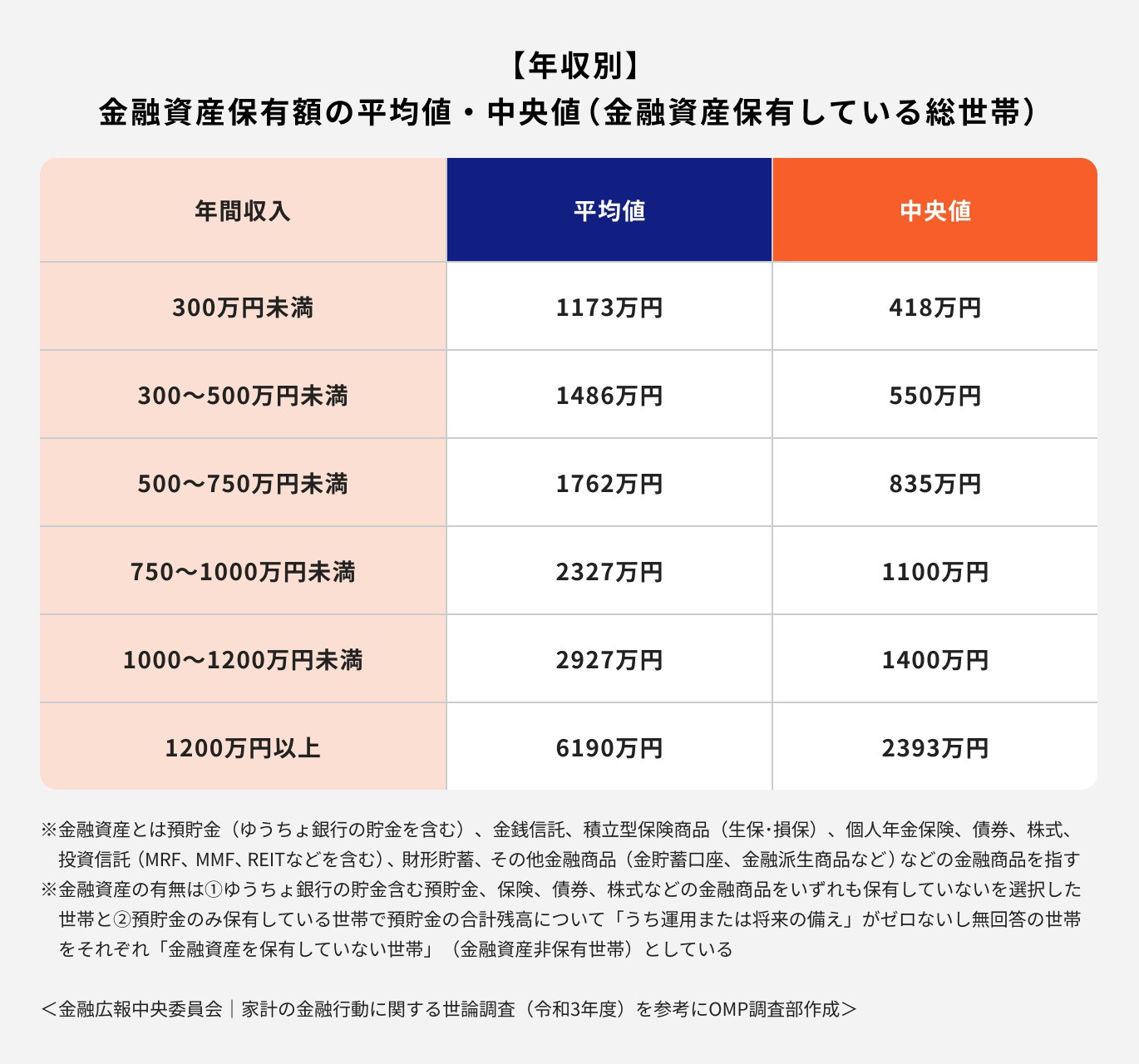

年収別

年収が上がるにつれて、金融資産の保有額も徐々に上がっていることがわかります。

特に年収が1200万円以上になると、金融資産保有額の中央値も大きく上昇しています。

»あなたの不足額はいくら?老後に必要なお金を簡単シミュレーション

参考)年間手取り年収からの貯蓄割合

年間手取り年収からどのくらい貯蓄すれば良いのか、悩んでいる人もいるのではないでしょうか。

参考までに、世帯別・年代別・年収別の貯蓄割合を見てみましょう。

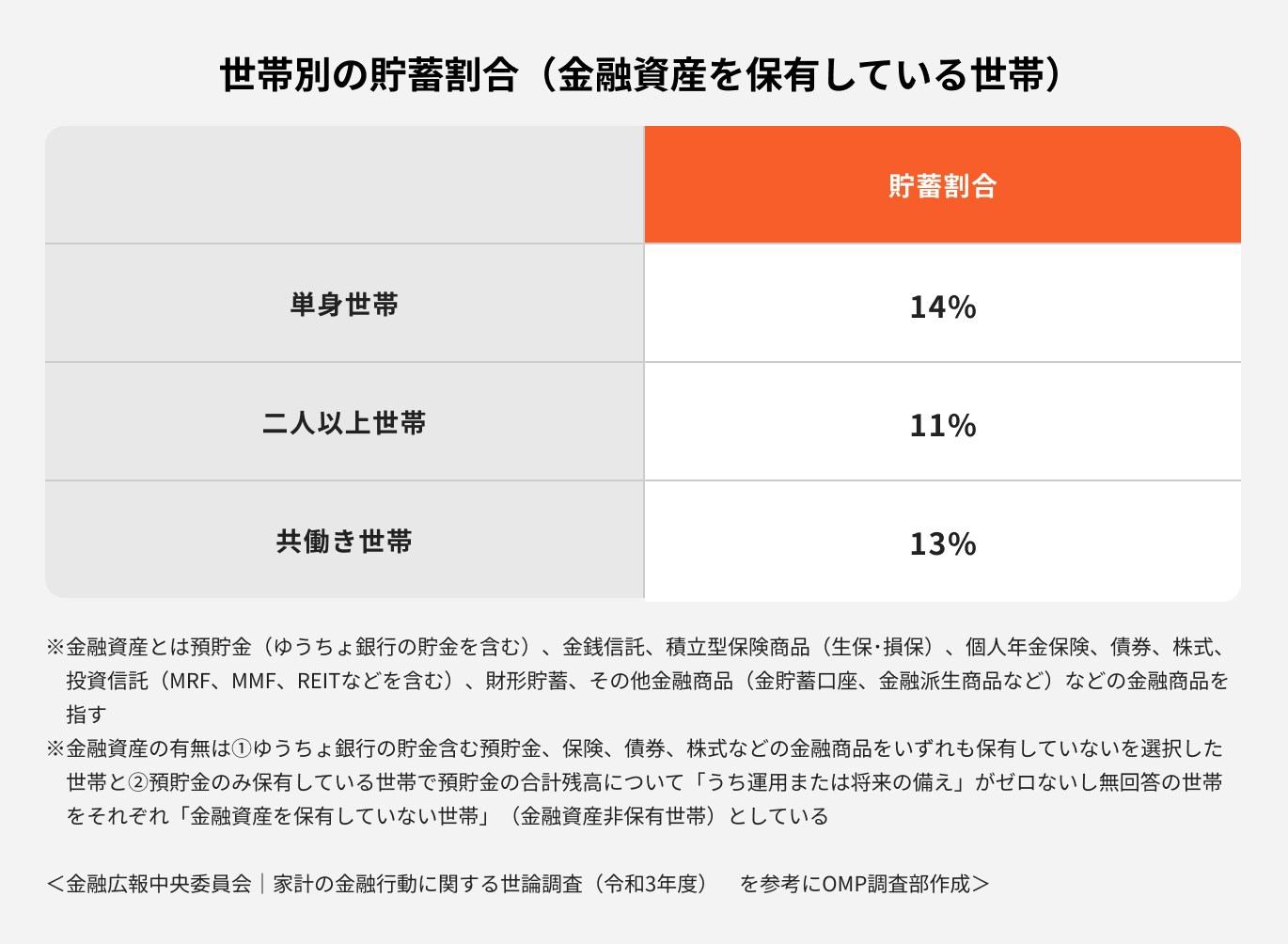

世帯別(単身世帯・二人以上世帯・共働き世帯)

単身世帯が14%、二人以上世帯が11%、共働き世帯が13%と、いずれの世帯においても、貯蓄割合は10%を少し超えた数値となっています。

二人以上世帯や共働き世帯が単身世帯よりもやや貯蓄割合が低いのは、教育費や住宅ローンの返済などが影響している可能性があります。

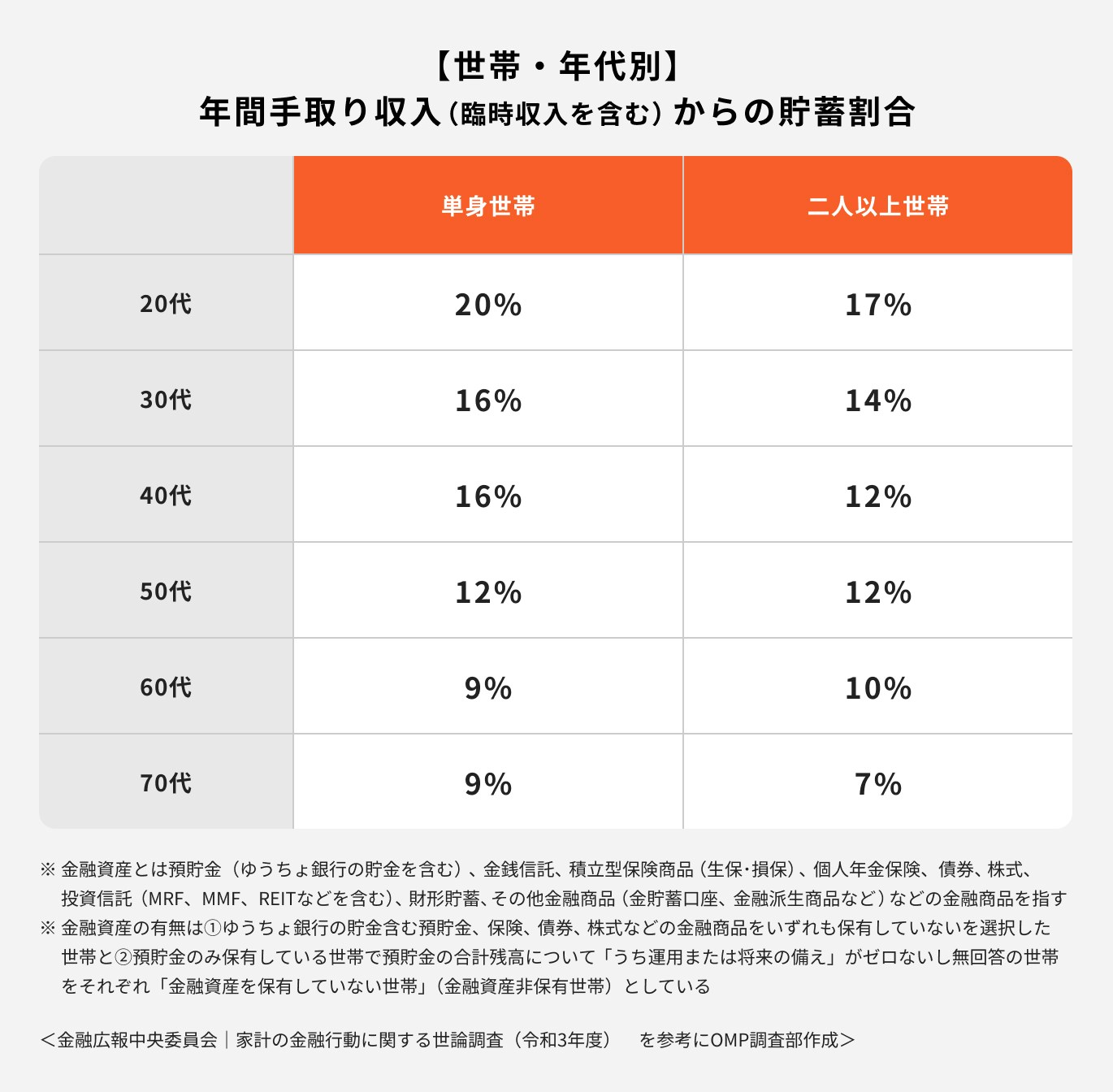

年代別

単身世帯、二人以上世帯ともに貯蓄割合の傾向に大きな違いは見られません。

各世帯とも20代の貯蓄割合が最も高い数値となり、30代から50代にかけて徐々に貯蓄割合は低下していき、70代が最も低い値となっています。

ポイントの解説

60代までは年齢とともに年収が上昇しやすい年代ですが、子どもの教育費や住宅ローン返済などの負担も増える時期。大きな支出が続きやすいことで、貯蓄割合が減少していると考えられます。

年収別

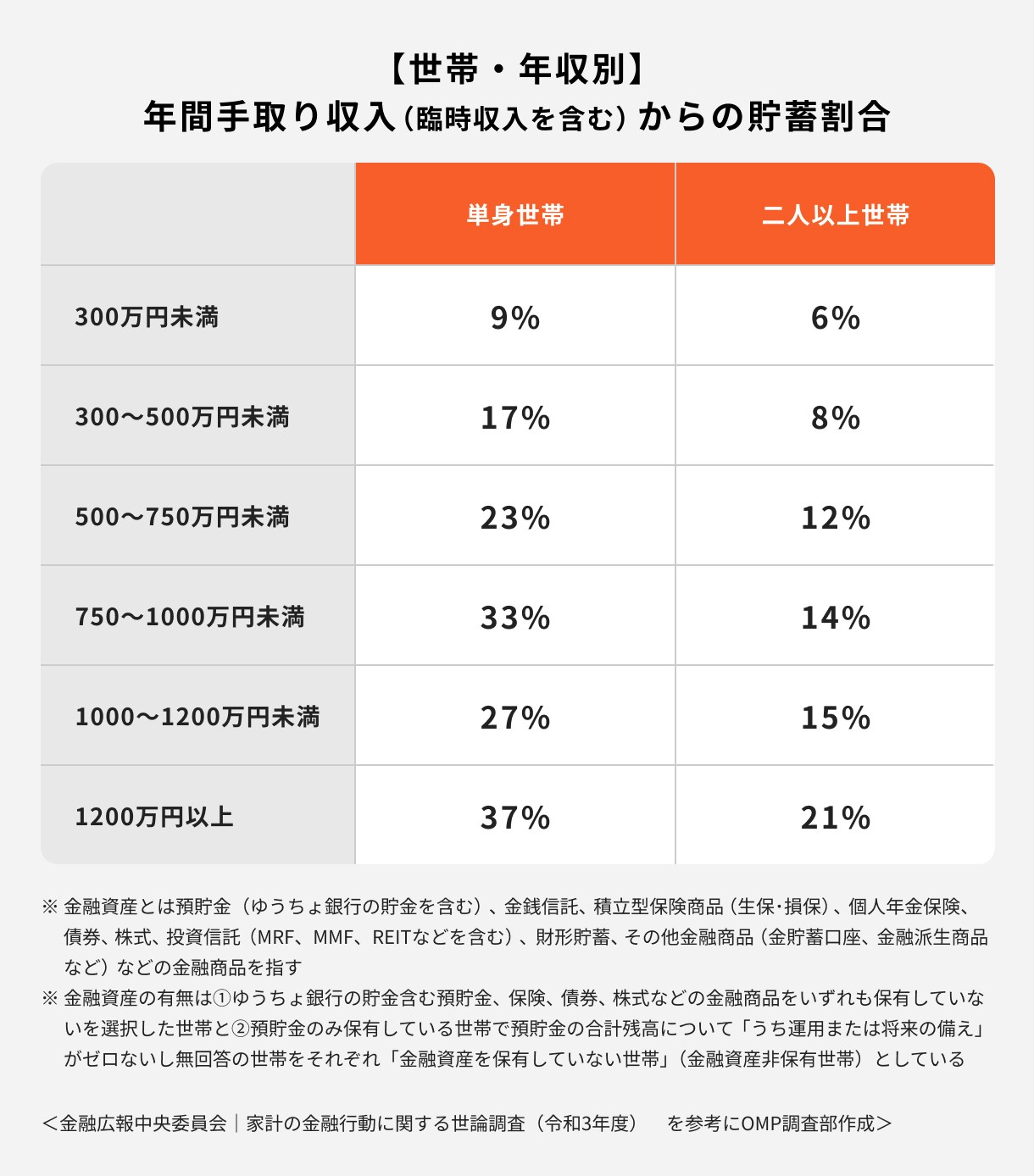

世帯・年収別の貯蓄割合を見てみると、いずれの世帯も年収が高くなるにつれて一般的に貯蓄割合は上がっていく傾向です。

一方、単身世帯の年収750〜1000万円未満世帯と年収1000〜1200万円未満の世帯の貯蓄割合を比較してみると、年収750〜1000万円未満世帯の方が高くなっています。

ポイントの解説

年間所得が900万円を超えると、所得税率は23%から33%に増加します。この点から、この2つの区分については手取り収入の逆転現象が起こっている可能性も考えられます。

将来資金が気になるあなたへ

将来を豊かに暮らすために、老後資金の必要額を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備をスムーズに進められる無料ツールを利用できます。

▶将来資金の無料診断:将来必要になる金額が3分でわかる

▶賢いお金の増やし方入門:30分の無料オンラインセミナー

▶教育・住宅・将来資金 賢い準備と増やし方:30分の無料オンラインセミナー

毎月10万円貯金するためにはどのくらいの年収が必要?

無理なく毎月10万円を貯めていくには、手取り年収として「500万円以上」が一つの目安だといえます。

前述したとおり、年間手取り収入が500〜750万円未満世帯の年間貯蓄割合(※)は約23%となっています。

手取り年収500万円に対して貯蓄率が約23%の場合、年間115万円、月に約10万円を貯蓄できます。

注目しておきたい点は、年間の手取り年収が上がるにつれて、金融資産保有額に占める「預貯金の割合」が減少している点です。

ポイントの解説

低金利が続く現代において、資産を預貯金だけで保有することにメリットを感じられず、預貯金以外の金融商品を活用している可能性が考えられます。

※貯蓄額は預貯金以外に保険や有価証券も含んだ金額となっています。

実家暮らしなら毎月10万円貯金はできる?

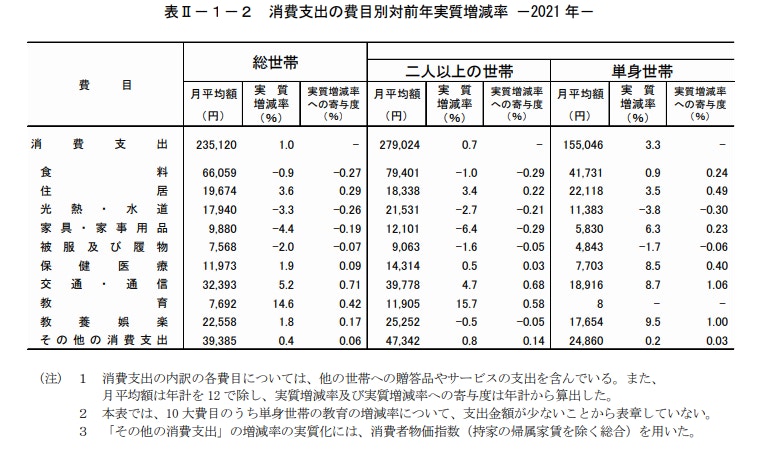

(引用:家計調査年報(家計収支編)2021年(令和3年)Ⅱ総世帯及び単身世帯の家計収支)

総務省統計局が行った「家計調査(家計収支編)2021年(令和3年)」によると、単身世帯における消費支出の月平均額は「15万5046円」となっています。

実家暮らしの場合、「家賃や水道・光熱費、通信費がかからない」「食費があまりかからない」「家具や家電を買う必要がない」などといった理由によって、これらの費用負担が少なく済むといえます。

もちろん、家賃や食費代わりに実家にお金を入れている場合もあるかもしれませんが、それでも一人暮らしをする場合よりも、自由に使えるお金は多いでしょう。

例えば、先ほどの消費支出の月平均額15万円から「食費の約4万円」「住居費の約2万円」「光熱・水道の約1万円」を差し引いてみると、月の消費支出は「約8.5万円」となります。

仮に交際費や教育娯楽費が増えたとしても、月の消費支出は10万円前後に落ち着くのではと考えられます。

その他の支出や収入にもよりますが、毎月10万円の貯金は実現可能な数字だといえるでしょう。

夫婦で毎月10万円貯金はできる?

総務省統計局が行った「家計調査(家計収支編)2021年(令和3年)」の調査によると、二人以上世帯においては、消費支出の月平均額が「27万9024円」となっています。

支出とは別に、毎月10万円の貯金を考えた場合、月の必要生活費は「約38万円」となります。この金額を年間にすると456万円となり、無理なく貯められる年間手取り収入の額になります。

ポイントの解説

この数字だけ見ると、現状の支出を変えず、無理なく月に10万円以上の貯金をする場合、年間の手取り収入は約500万円あるのが理想であると考えられます。

しかし、教育費や住居費などは、子供の人数や住宅ローンの有無、住んでいる地域の家賃の相場などによって支出の項目や貯金できる額は大きく変わります。

年間手取り収入が500万円ほどの場合、大きな出費がなく、無駄な出費をしないことが前提にはなりますが、夫婦で毎月10万円の貯金は実現が可能と考えられます。

年間手取り収入がさらに大きくなれば、生活に余裕をもって貯蓄ができるのは言うまでもありません。

»将来のお金の不安、専門家に相談しませんか?|無料相談はこちら

毎月10万円貯金するためのコツ

毎月10万円貯金を実現するために、最低限やっておくべきことをお金のプロが解説します。

お金の出入りをきちんと把握する

お金の出入りをきちんと把握することは何よりも重要なことです。

毎月の収入はどれくらいなのか、毎月の生活費はどれくらいなのか、まずはお金の出入りを把握した上で「計画的な貯金」を心がけましょう。

現状の生活水準だと毎月どれくらいのお金が残るのか、あとどれくらいお金を残さないといけないのかを目に見える形で管理するのがポイントです。

現状がわかれば、次にするべきことが見えてくるようになります。

毎月決まった額を先取りで貯金をする

なかなか貯金ができない人には毎月決まった額を先に貯めておく「先取り貯金」がおすすめです。

給料が入ったら、お金をすぐに貯金用の口座に移すことで、確実に貯めていくことができます。

貯金ができない人は毎月残ったお金を貯めがちです。月によって出費にばらつきがある場合、「今月は全く貯まらなかった」ということになりかねません。

毎月決まった金額をコツコツ貯めていくことを心がけましょう。

お金の使用目的に合わせて口座を分ける

お金の使用目的に合わせて口座を分けることもおすすめです。

給料の振込、公共料金の支払い、預貯金などを一つの口座で管理していると、資産の現状がわかりにくくなってしまいます。

「残高=貯金」だと錯覚してしまうのも、お金を貯める上では問題です。

「生活費用の口座」や「貯蓄用口座」など、お金の使用目的に合わせて口座を分けると、どれくらいお金が貯まっているのかがひと目で分かるようになります。

無理のない範囲で節約を心がける

お金を貯めていくうえで「節約」は重要なポイントです。

無駄な支出を減らし、本当に必要なものだけを買うようにすると、お金を上手に貯めていくことができます。

しかし、無理な節約は禁物です。本当に必要なものを我慢すると、節約が苦になってしまい長続きしなくなってしまいます。ストレスで無駄使いに走ってしまう可能性もあります。

あくまで無理のない範囲で節約することを心がけましょう。

»あなたの不足額はいくら?老後に必要なお金を簡単シミュレーション

10万円貯金はもったいない?効率的にお金が増やせる資産運用がおすすめ

毎月10万円の貯金が可能な場合、10万円すべてを預貯金に回すべきかどうか悩んでいる人もいるのではないでしょうか。

前述のデータを参考にすると、年間の手取り収入が高くなればなるほど、預貯金の保有割合は下がっていく傾向にあります。

そこで、効率的にお金を増やす手段として活用されているのが「資産運用」です。

資産運用とはどういう仕組みなのか、初心者向けに詳しく解説していきます。

資産運用とは

資産運用とは?

自分の持っているお金(資産)を運用することで、効率的にお金を増やしていく方法のこと

資産運用を行うと、預貯金では実現できない利益を得やすくなります。

一方で、投資にはさまざまなリスクが存在するため、思ったような投資成果が得られない場合もあります。時には元本割れを起こすことも考えられるでしょう。

しかし、資産運用を行うことにより、預貯金の利息よりも高い水準の運用益が期待できるのは言うまでもありません。

例えば、リスクを分散させながら毎月数万円のお金をコツコツと資産運用する方法は、老後の資産形成のために取り組みやすい方法のひとつです。

「複利効果」で効率的にお金を増やす

(参考:資産運用シミュレーション : 金融庁)

資産運用をするうえで「複利効果」を活用することは重要で、効果的といえるでしょう。

複利は元本と利息の合計に対して、利息がつく計算方法のことです。

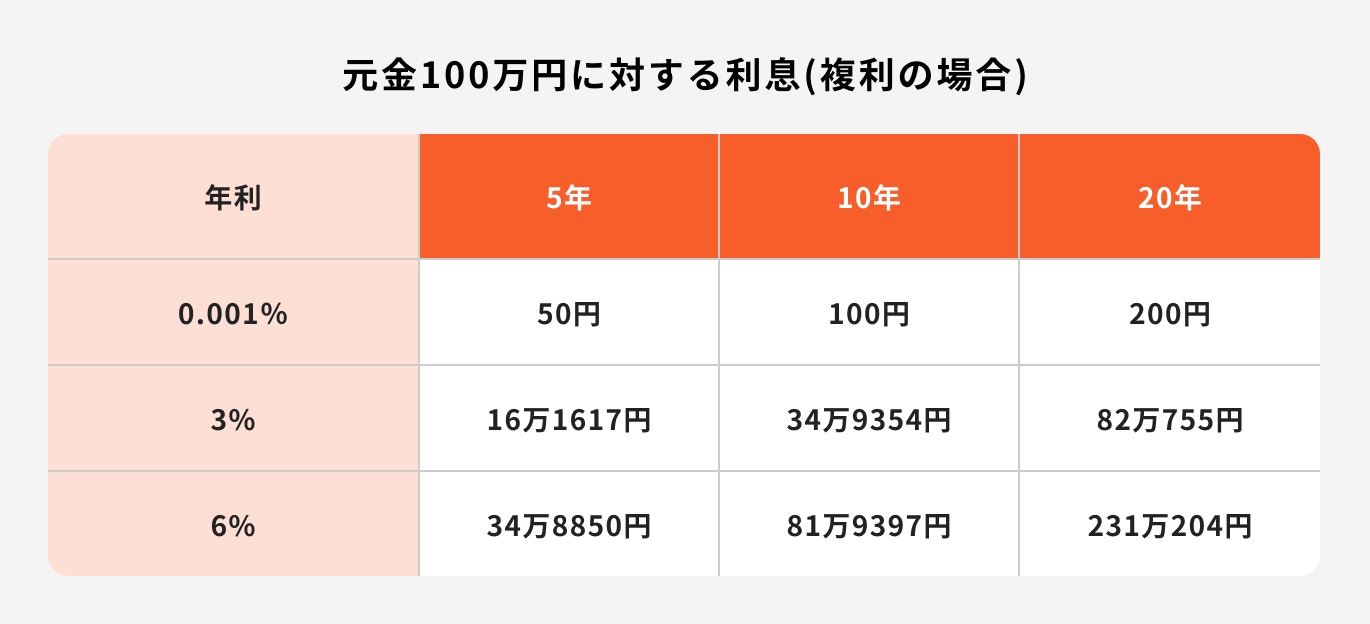

元本100万円で利息が年利3%の金融商品に投資した場合の複利効果を見てみましょう。

単利の場合、1年後の利息は「100万円×3%=3万円」となります。単利は毎年「元本の100万円に対して3%の利息」が受け取れるため、利息額が変わることはありません。

一方複利の場合、1年目の利息は単利と同じく3万円です。しかし、2年目の利息は元本100万円に利息3万円を合わせて計算するため、利息は3万900円(103万円✕3%)となります。

これを繰り返していくと、5年経った時の利息の合計は、単利が15万円に対して複利は16万1617円、20年経つと単利の場合は利息が60万円に対し、複利は82万755円となります。

このように、時間が経てば経つほど「雪だるま式」に利息が増えていくのが、複利効果の優れている点といえるでしょう。

※通常利息には税金がかかりますが、わかりやすさを優先するため、税金は考慮せずに計算します

関連記事

資産運用をするなら知っておきたい3つのポイント

資産運用を始める前におさえておきたい3つのポイントについて解説します。

ポイント1.資産運用における「長期・積立・分散投資」

資産運用の基本は「長期・積立・分散投資」です。この原則を守って運用すると、運用の効果を得やすくなるでしょう。

投資信託や株式などは、一時的に資産が大きく上下に変動する金融商品です。このような金融商品は長期で保有することで、複利効果を得やすくなり、安定したリターンを獲得しやすくなります。

さらに、時間を分散したり、投資する資産も分散できるので、さまざまなリスクを軽減することにもつながります。

ポイントの解説

特に初心者は、なるべく一括で投資を行うのは避け、少額でもコツコツと規則的に積立投資を続けるのが良いでしょう。

ポイント2.リスクとリターンの関係性

リスクとはリターンの振れ幅のことを指します。例えば「リスクが高い」という場合、リターンも大きくなる可能性があることを理解しておきましょう。

リスクとリターンは比例します。ハイリスク商品のリターンは高くなり、ローリスク商品のリターンは低くなります。

リスクとリターンは、それぞれの金融商品によって異なります。リスクとリターンの関係性を理解すると、自分のリスク許容度に合った金融商品を選ぶことができます。

ポイント3.金融商品の特性

金融商品の特性を理解しないまま資産運用を始めてしまうと、自分の目標に見合った運用成果を出せないかもしれません。

金融商品は日々値動きがあります。その点を理解せずに資産運用を始めると、短期間での変動に対して不安になってしまうかもしれません。

マイナスが続く状態に耐えられなくなると、最悪の場合、損失を抱えたまま解約してしまうことも考えられます。

ポイントの解説

あくまで資産運用は短期間で成果を出すものではなく、「長期」でコツコツ行うものだということを忘れないようにしましょう。

月2万円から始められる資産運用4選

月2万円から始められる資産運用を4つ、プロが厳選してご紹介します。

iDeCo(イデコ)

iDeCoとは個人型確定拠出年金のことで、自らが運用の指図者となり、老後の資産作りを行う私的年金制度です。

原則20歳以上の国民年金被保険者であれば誰でも加入できる制度で、さまざまな税メリットを受けることができます。

掛金が全額所得控除の対象となり、運用期間中の運用益は非課税になります。受取時には退職所得控除や公的年金等控除の対象となる点もメリットといえるでしょう。

ただし、拠出した掛金は原則60歳まで引き出しができません。掛金額は自分で決められるので、生活に支障のない範囲で投資をすると良いでしょう。

NISA

NISA制度とは、長期・積立・分散投資を支援するための少額投資非課税制度のことです。

少額でも長期にわたって効率よく投資が行えるため、上手に活用すると良いでしょう。

iDeCoとNISA制度は似ている制度ではありますが、異なる点もあります。

例えば、NISA口座を通じて投資できる商品は、金融庁が一定の基準で選定した商品に限られていたり、掛金控除や受取時の控除はNISAにはありません。

また、iDeCoは資産の引き出しが制限されていますが、NISAでは途中での解約が可能です。

それぞれの制度にはメリット・デメリットがあるため、違いについてよく理解しておくと良いでしょう。

関連記事

関連記事

投資信託

投資信託とは、投資家から集めたお金を投資家に代わって、金融の専門家が運用する金融商品のことです。

NISAやiDeCo、投資信託は混同しやすいですが、NISAやiDeCoは制度であり、これらの口座を通じて投資信託などの金融商品を購入する仕組みであることを理解しておきましょう。

投資信託自体はNISA口座やiDeCo口座を開設しなくても購入することができます。

現時点で公募投資信託の本数は約6000本で、さまざまな銘柄から自分に合った商品を選ぶことが可能です。

ただし、投資初心者にとって銘柄選びは難しい作業です。これから資産運用を始める人は運用の専門家にアドバイスをもらいながら選んでみるのも良いでしょう。

\はじめての投資、運用の専門家に無料相談!/

運用ができる生命保険

リスクを分散させて効率的に運用するために「長期投資」は欠かすことができない手法です。

しかし、長期投資は自身が健康で働くことができなければ、続けることができません。長期で運用する途中には、予期しない出来事が起こることも想定しておきましょう。

万が一のことが起こることにより、将来の資産形成がストップするのを防ぐためには、生命保険の加入を検討しておくのも一案です。

保険にはさまざまな機能をもつ商品があり、保障と運用の両方のニーズを満たす商品もあります。備えたいリスクや運用の目的に合わせて検討してみると良いでしょう。

まとめ

毎月10万円を貯めることができる年間手取り収入の目安は「約500万円」です。

世帯によって貯蓄状況は変わるため一概には言えませんが、毎月10万円貯金を成功させるポイントは「先取り貯金」など、現状を把握して計画的に実行することです。

適度な節約も取り入れつつ、今の暮らしと将来の暮らし、どちらも充実できるようにお金を貯めることは大切です。

また、毎月10万円貯金をしている世帯であっても、ただ預貯金しているだけではもったいないといえます。

お金にも働いてもらうことで、将来に向けて効率よく資産を増やすことも可能です。

資産運用について興味はあるけど、一歩が踏み出せないという方は、お金のプロに無料相談してみてはいかがでしょうか。

直近の空き日程

将来資金が気になるあなたへ

将来を豊かに暮らすために、老後資金の必要額を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備をスムーズに進められる無料ツールを利用できます。

▶将来資金の無料診断:将来必要になる金額が3分でわかる

▶賢いお金の増やし方入門:30分の無料オンラインセミナー

▶教育・住宅・将来資金 賢い準備と増やし方:30分の無料オンラインセミナー

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

オススメ記事

監修

土屋 史恵

- ファイナンシャルプランナー/金融ライター/編集者

神戸市外国語大学卒業後、外資系生命保険会社、都市銀行にてリテール営業、法人営業に携わる。遺言信託など資産承継ビジネスに強み、表彰歴あり。その後は長年の金融機関勤務経験を活かし、金融メディアに転職。記事執筆や編集などを担当。現在はフリーランスとして活動中。AFP、FP2級、証券外務員一種を保有。

執筆

マネイロメディア編集部

- お金のメディア編集者

マネイロメディアは、資産運用に関することや将来資金に関することなど、お金にまつわるさまざまな情報をお届けする「お金のメディア」です。正確かつ幅広い年代のみなさまにわかりやすい、ユーザーファーストの情報提供に努めてまいります。