関連記事

.jpg?auto=format,compress&fit=max&w=1920)

貯金500万円貯めるには?何年くらいで達成できる?プロが教える賢い貯め方と増やし方

無料診断:将来必要な金額がわかる!簡単シミュレーション

「500万円貯めるにはどのくらい貯金をすればいい?」という疑問を抱えている人や、「500万円貯められたけど、もう少し効率的にお金を増やしたい」と悩んでいる人もいるかもしれません。

一度100万円を達成した後に、次は500万円といった目標を掲げて貯金を試みる人も多いでしょう。

貯金額や貯蓄額は個人の収入やライフスタイルによって異なるため、自分に合った目標を設定することが重要です。

また、500万円を貯めた後には、効果的な資産運用を考えることも大切です。投資の目的や自分のリスク許容度に応じて、適切な資産運用戦略を選ぶことが重要です。

本記事では、実際に500万円を貯金することが可能なのか、貯金額や貯蓄額の調査データを参考にしながら、貯金するためのコツや理想的な貯金額、挑戦したい資産運用について詳しく解説します。

この記事を読んでわかること

- 30代以上になると、平均貯金額(預貯金)が500万円を超える

- 年収300万円以上の世帯になると、過半数が500万円以上の貯蓄(預貯金以外の株式や投資信託等も含む)を保有

- 500万円を貯金するためのコツは「先取り貯金をする」「目的別に口座を分ける」など

- 500万円貯金が達成できたら資産運用で効率よくお金を増やすのがおすすめ

将来資金が気になるあなたへ

将来を豊かに暮らすために、老後資金の必要額を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備をスムーズに進められる無料ツールを利用できます。

▶将来資金の無料診断:将来必要になる金額が3分でわかる

▶賢いお金の増やし方入門:30分の無料オンラインセミナー

▶教育・住宅・将来資金 賢い準備と増やし方:30分の無料オンラインセミナー

.jpg?w=490&fit=crop&crop=faces&auto=compress,format)

関連記事

500万円以上貯金・貯蓄している人の割合

貯金100万円を達成したら、次に500万円を目標にする人も多いでしょう。

仮に500万円を5年で貯めるとすると、年間100万円、月に8.3万円を貯める必要があります。

100万円を貯金することに比べて、500万円となると難しいと感じるかもしれません。

実際のところ、貯金500万円以上を達成している人はどれくらいいるのでしょうか。

金融広報中央委員会が実施した「家計の金融行動に関する世論調査(令和3年)」のデータから確認してみましょう。

(参考:家計の金融行動に関する世論調査(令和3年度)|知るぽると)

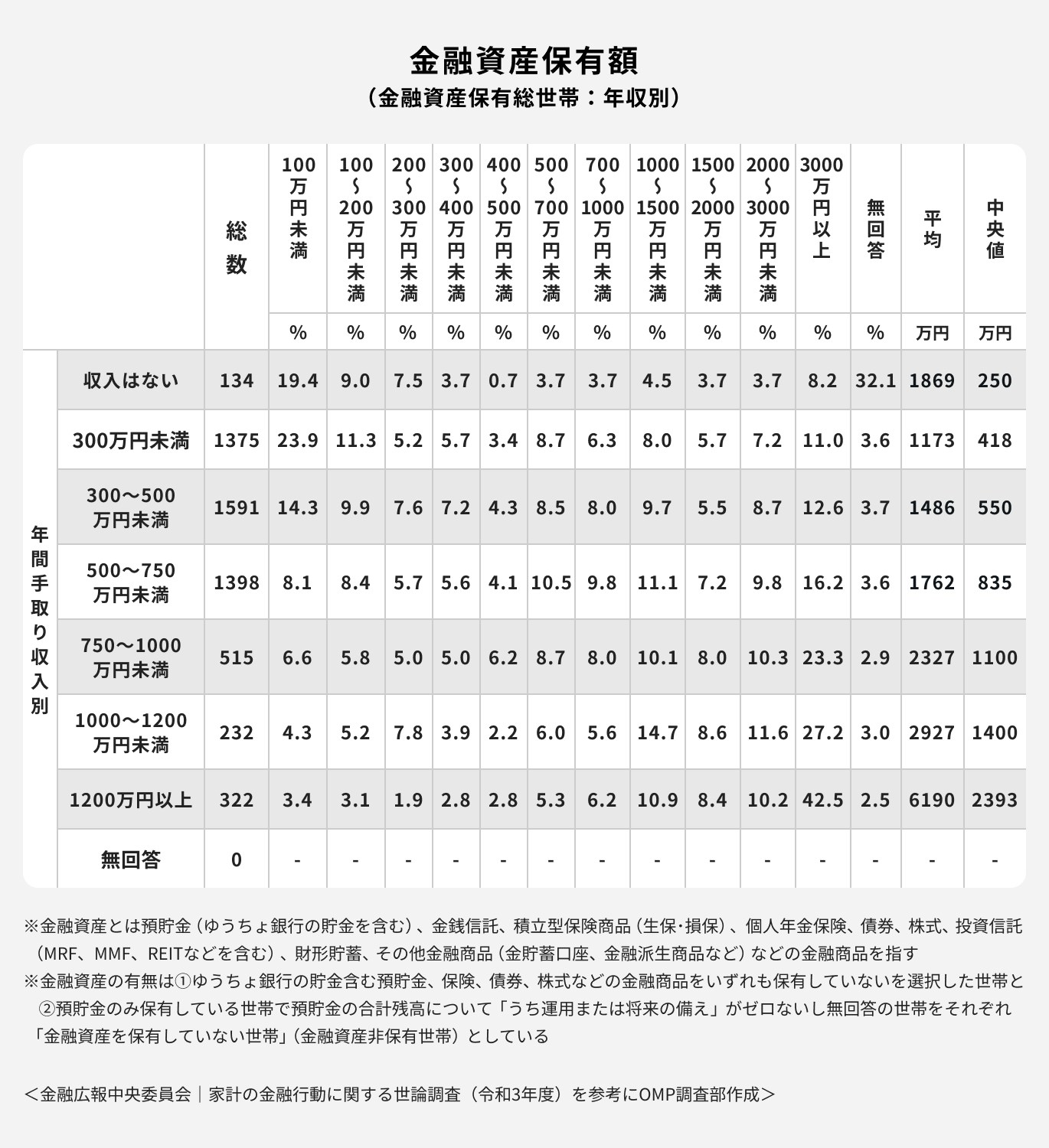

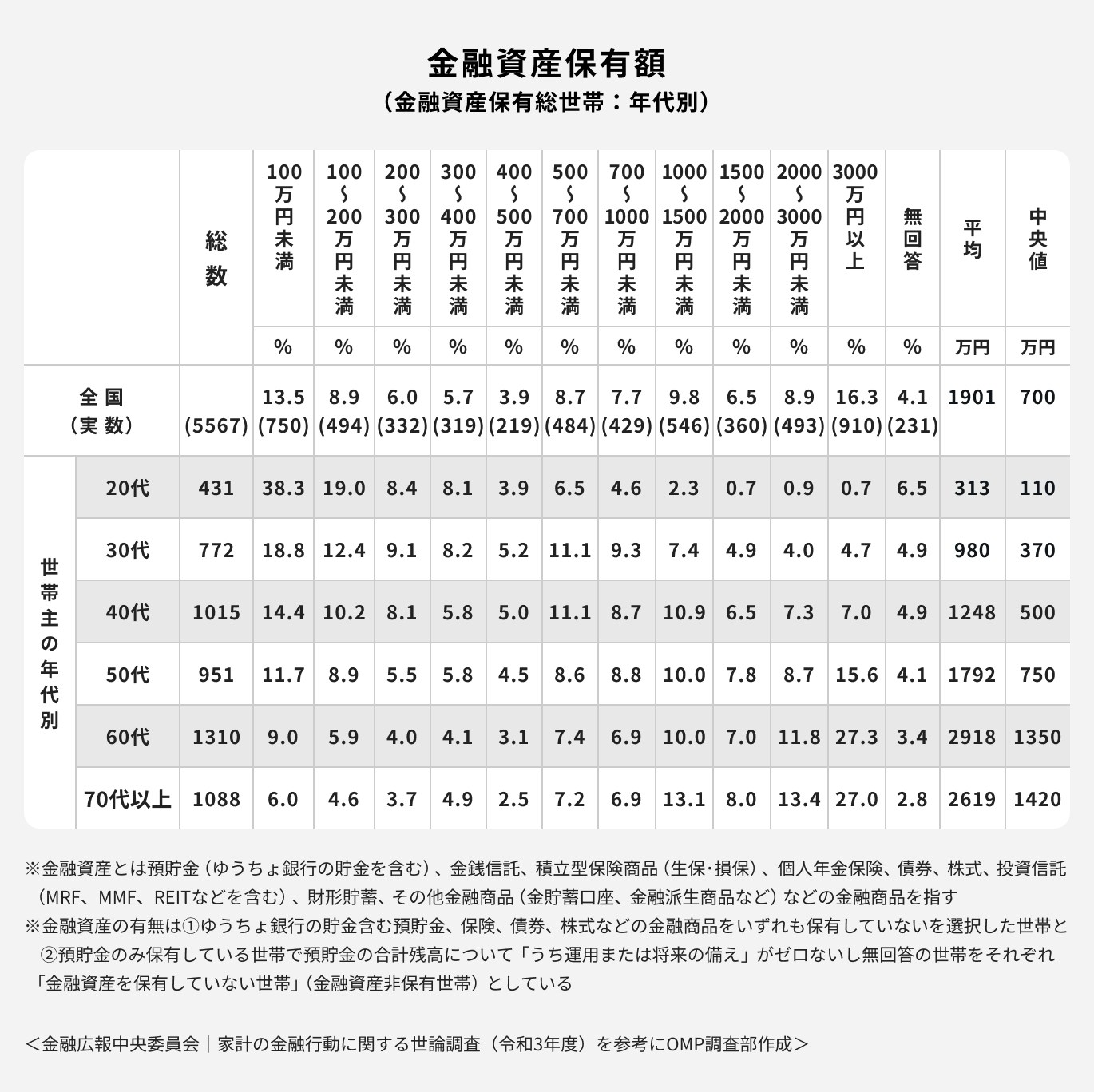

年代・年収別の貯金額

まずは年代別・年収別に、平均でどれくらい貯金しているか、貯金額(預貯金額)を見てみましょう。

年代別の平均貯金額

社会人になりたての20代は、貯金額(預貯金)も少なめです。しかし、30代になると、平均貯金額は500万円を超えています。

60代以上では平均1000万円を超える貯金額となっています。

年収別の平均貯金額

年収が上がるにつれ、貯金額(預貯金)も上がっていることがわかります。

年収300万円未満でも貯金額は500万円を超えており、年収1000万円以上では1000万円を超えています。

500万円以上貯蓄している割合

次に、500万円以上の貯蓄(預貯金以外の株式や投資信託等も含む)がある世帯の割合について見てみましょう。

年収別にみると、年収300万円未満の世帯では46.9%が貯蓄額500万円以上です。

年収300万円以上の世帯になると、過半数が500万円以上の貯蓄を保有しています。

世帯主の年代別で見ると、500万円以上の貯蓄があるのは20代では15.7%ですが、30代では41.4%と大きく上昇します。

40代以上では過半数が貯蓄500万円以上となっています。

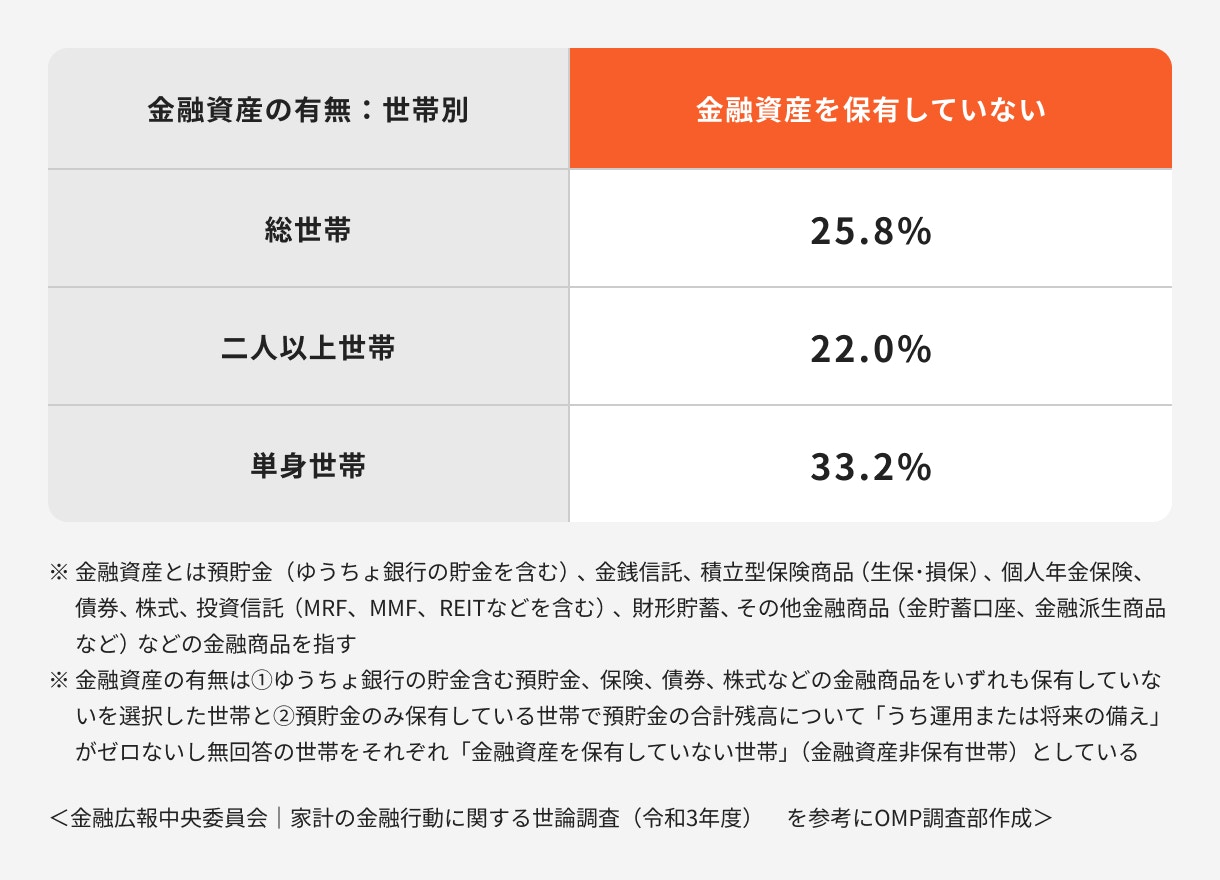

参考)貯蓄なしの割合

ここまでの貯蓄額のデータは、貯蓄がある世帯に限ったものです。

貯蓄なしの世帯の割合は25.8%となっており、4分の1の世帯では貯蓄がありません。

貯蓄がある世帯では500万円以上貯めている一方で、貯蓄が全くない世帯も多く、二極化していることがわかります。

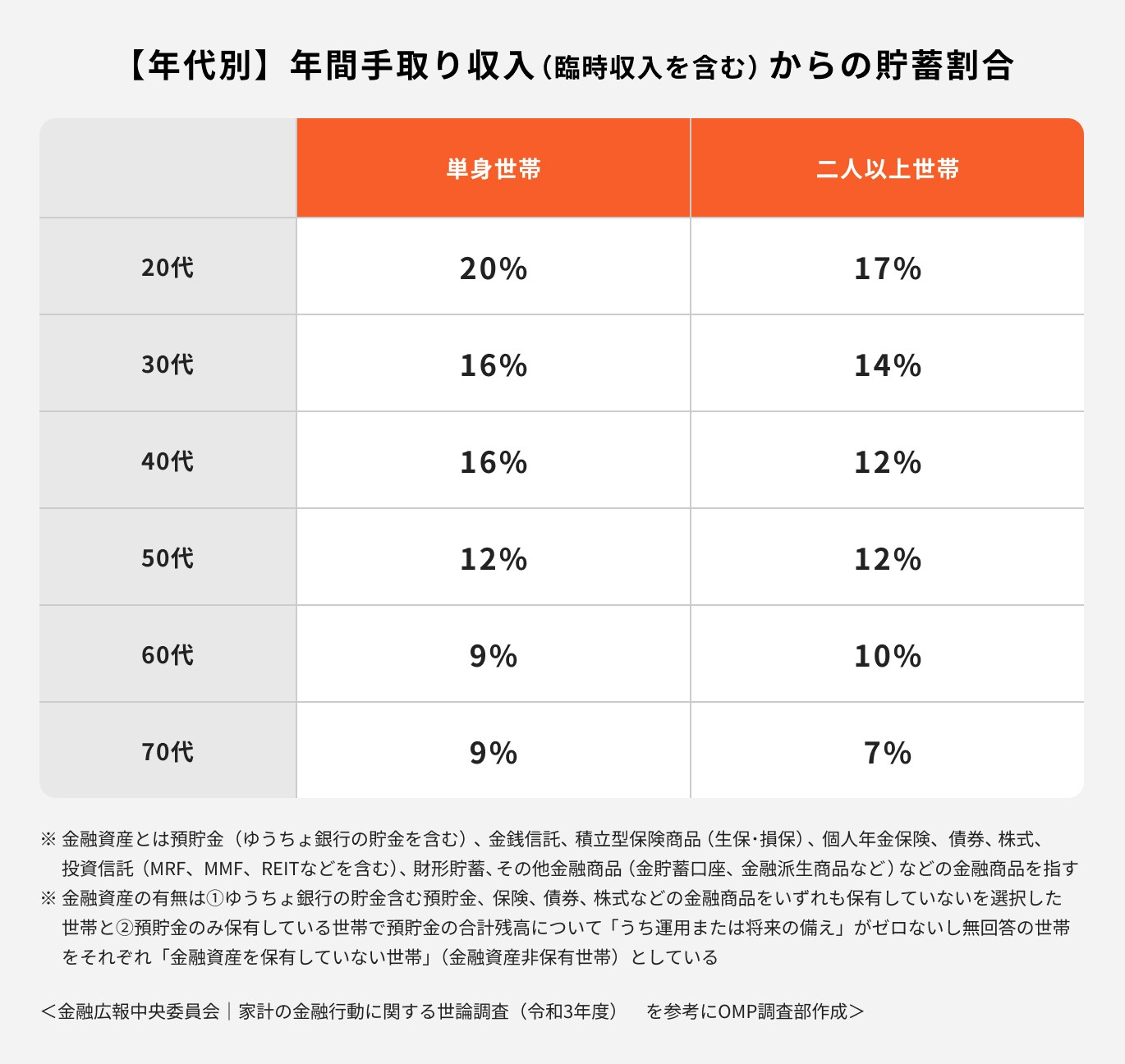

年代・年収別の収入に対する貯蓄の割合

収入に対する貯蓄割合を見てみましょう。

年代別では若い年代ほど貯蓄しており、20代の単身世帯では収入の20%を貯蓄しています。

手取り年収別の貯蓄割合では年収300万円未満が9%、6%と少ない反面、年収1200万円以上の高所得者層である単身世帯では年収の3分の1以上を貯蓄していることがわかります。

500万円を貯めるのに何年かかる?

500万円貯金・貯蓄(※)するのに、予想以上の年月がかかってしまう場合、モチベーションは続かなくなってしまいます。

では、実際に貯蓄(※)ができている人の貯蓄割合を参考に、計画的に貯蓄をすれば500万円を何年で達成できるか、シミュレーションしてみましょう。

【例1】年収450万円 貯蓄割合17%の場合

年間貯蓄額▼

450万円×0.17=76.5万円(月6.3万円)

500万円÷76.5万円≒6.5年

年間貯蓄額▼

450万円×0.17=76.5万円(月6.3万円)

500万円÷76.5万円≒6.5年

【例2】年収600万円 貯蓄割合23%の場合

年間貯蓄額▼

600万円×0.23=138万円(月11.5万円)

500万円÷138万円≒3.6年

年間貯蓄額▼

600万円×0.23=138万円(月11.5万円)

500万円÷138万円≒3.6年

実際に貯蓄している人を見習うと、年収450万円の人なら約6年半で、年収600万円の人なら約3年半で500万円を貯めることができます。

意外に早く貯められると感じた人も多いのではないでしょうか。

※貯金=預貯金のみ 貯蓄=預貯金以外に保険や有価証券などの金融資産を含んだ金額

貯金がしっかりできる人とできない人の違い

500万円を貯めるには、計画的に貯金をしなければなりません。

貯金が苦手な人は、貯金がしっかりできるよう意識を変える必要があります。

貯金ができない人の特徴

貯金ができない人は、そもそもお金の管理ができていない可能性が高いです。

買い物する時に予算を決めておらず、欲しい物があれば衝動買いしてしまいがちです。

また、無計画にクレジットカード払いしてしまうことも多く、カードの支払いに追われ現金がないという悪循環に陥っていることがあります。

さらに、貯金ができない人は、毎月使った後で余ったお金を貯金しようと考えています。

貯金をするには、毎月の支出を収入の範囲内に収めなければなりません。何にいくら使ったかを把握していなければ、月々の収支が赤字になっていることもあるでしょう。

貯金どころか、気づかない間に口座の残高が減っていて、いつまで経ってもお金が増えないことになってしまいます。

貯金ができる人の特徴

貯金ができる人は、お金をきちんと管理できる人です。

お金を管理できているとは、毎月の収支をきちんと把握しているということ。そのうえで、計画的にお金を使ったり貯めたりしているのです。

日常の買い物も、毎月や毎週の予算を決めて、その範囲内でやりくりしています。

クレジットカードを使って衝動買いするようなこともしません。カードで払った分は現金を残しておくなど工夫をしています。

高価な物を買う時にも、基本的にお金を貯めてから買うようにしています。毎月設定している予算をきちんと守っています。

お金を貯める時も、いつまでにいくら貯めるという目標を設定し、計画的に行っています。

余ったお金を貯金するのではなく、貯金する分も予算に含めています。

先取りで貯金し、残った分で生活しようと考えているので、確実に貯まるのです。

関連記事

2023/05/19

500万円を貯金するためのポイント

貯金ができるようになるためには、何に気をつければ良いのでしょうか。

ここからは、具体的に500万円を貯金するポイントを解説します。

貯金をする目的と目標額をしっかり決める

「何となく貯金がないと不安だから」「みんなが貯金しているから」といった漠然とした理由では、お金はなかなか貯まりません。

貯金を成功させるには、「マイホーム購入の頭金を貯めたい」「子どもの教育費を用意したい」「老後資金を作りたい」など、目的をはっきりさせることが大切です。

目的が明確になれば、いつ頃までにいくら必要なのかを考えることができます。

ポイントの解説

目標額と必要な時期から、毎月いくら貯めれば良いかを計算しましょう。

家計簿をつけてお金の出入りを把握する

毎月決まった額を貯金するには、収入と支出をきちんと管理する必要があります。

家計簿をつけてお金の出入りを把握しましょう。

家計簿にはいろいろなタイプがあります。ノートタイプの家計簿のほか、パソコンを利用する家計簿ソフト、スマホで手軽に入力できる家計簿アプリなどです。

パソコンを利用する場合、エクセルなどの表計算ソフトを使ってつける方法もあります。

家計簿は継続することが重要なため、自分の使いやすいタイプのものを選びましょう。

無理のない範囲で先取り貯金をする

毎月確実に貯金するためには、余ったお金を貯金するのではなく、先取りで貯金をしましょう。

銀行の積立定期預金を申し込み、給料日の直後に積立口座に自動振替をする設定をしておけば、自動的に貯金ができます。

会社で財形貯蓄制度があれば利用するのもおすすめです。

ポイントの解説

ただし、先取り貯金は無理のない範囲の金額にしましょう。欲張って貯金額を多くし過ぎると、すぐにお金が足りなくなって、貯金に手をつけないといけないことになります。

目的別に口座を分ける

お金を貯まりやすくするために、1つの口座だけでお金を管理するのではなく、目的別に口座を使い分けるのがおすすめです。

「使う口座」と「貯める口座」は分けた方が良いでしょう。

公共料金や携帯電話代、クレジットカード代金などは、給料が入金される口座から引き落とされるようにします。

貯金に回す分は、貯金専用口座に移すようにすれば、確実に貯金ができます。

貯金専用口座を作ると、心理的にもお金の引き出しがしにくくなるでしょう。

お金を使う日と使わない日のメリハリをつける

お金を貯めると決めたら、買い物も計画的に行い、節約を心がけましょう。

無駄遣いを減らすために、意識してお金を使わない日を作るのが効果的です。コンビニで飲み物を買うのも控え、水筒を持参するようにするなど工夫をしましょう。

一方で、節約を意識しすぎて我慢ばかりになってしまうと、窮屈になり節約も長続きません。

お金を使う日と使わない日を決めてメリハリをつければ、節約の効果もあります。

結局貯金はいくらあれば安心?

人生のうちに、まとまったお金が必要になるライフイベントがいくつもあります。いくら貯金しておけば安心かは、ライフイベントに合わせて考えなければなりません。

結婚資金、子どもの教育資金、老後資金の3つについて、データを参考にかかる費用を解説していきます。

ライフプランと合わせてマネープランも考えておきましょう。

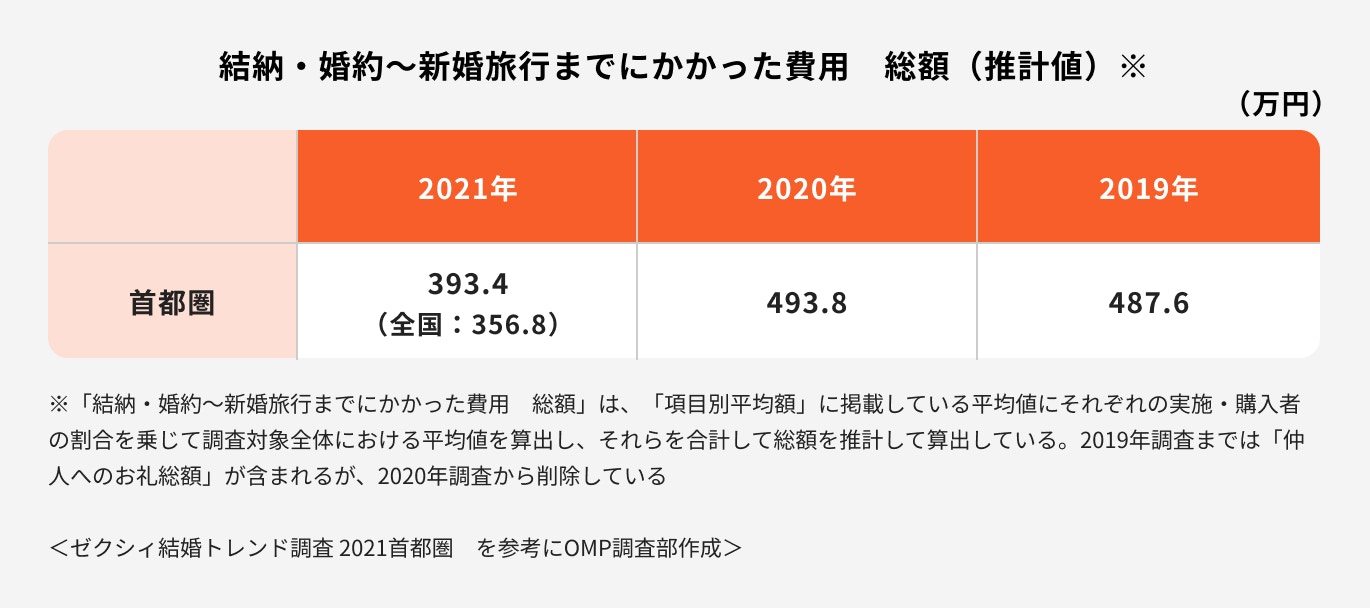

結婚資金の平均額は【393.4万円】

結婚資金としてどれくらいかかるかは、地域によって多少差があります。

株式会社リクルートが2020年に行った「ゼクシィ結婚トレンド調査2021(首都圏)」によると、結婚資金(結納・婚約から新婚旅行までにかかった費用)の首都圏(東京、神奈川、千葉、埼玉)における平均額は393.4万円となっています。

なお、2020年は新型コロナウイルスの感染症拡大により結婚式や新婚旅行を控える人が多かったため、平均額は例年より少なめです。

前年度の同調査では、首都圏の結婚資金の平均額は493.8万円です。

結婚資金はご祝儀や親からの援助でカバーできる部分もありますが、すべてを自分の貯金で用意するとなると400万〜500万円程度必要になります。

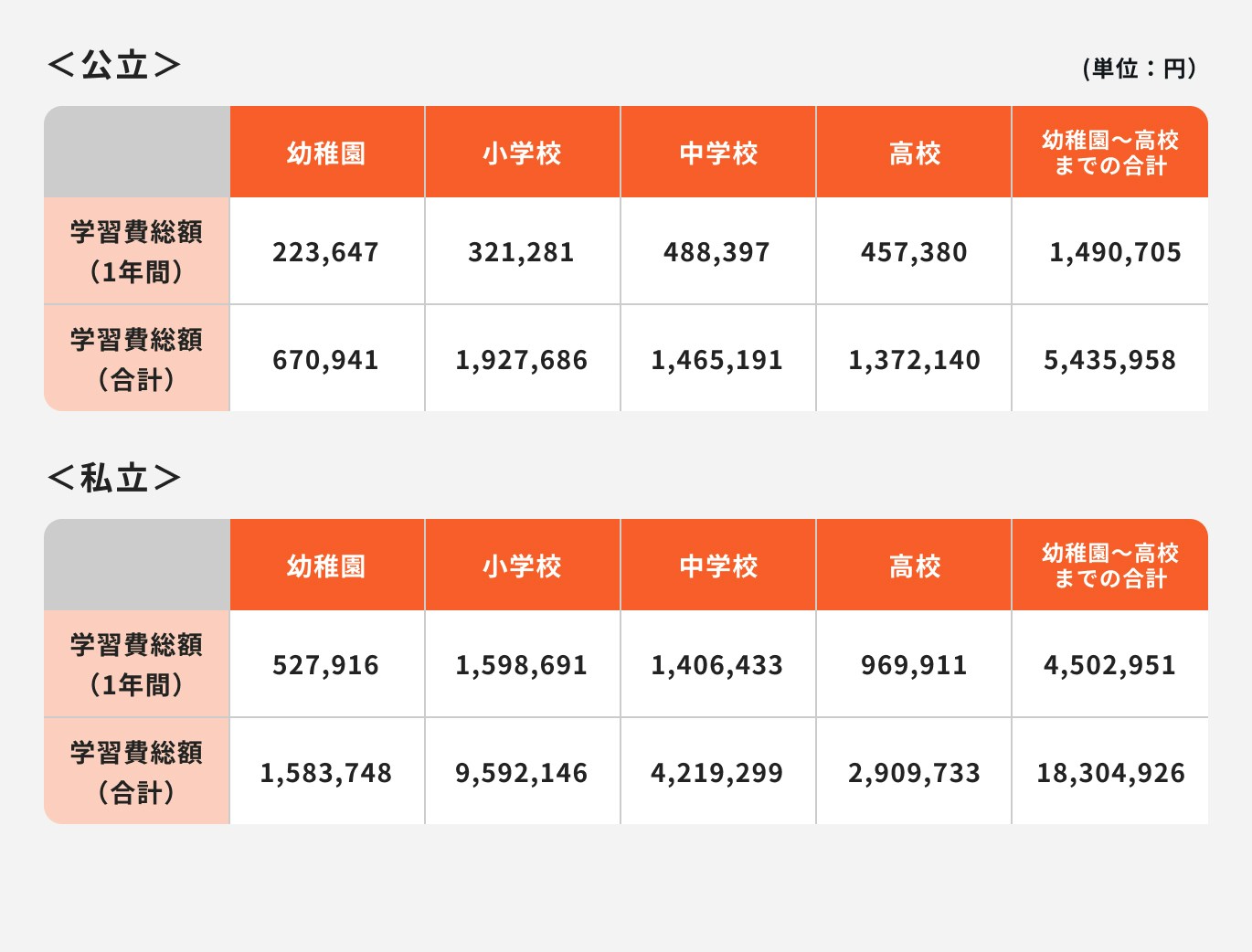

幼稚園〜高校の15年間でかかる教育資金は【544万円(私立校の場合は1830万円)】

※幼稚園~高校までの学習費総額は1年間の学習費総額(平成30年度子供の学習費調査|表1学校種別の学習費総額|文部科学省)に各年数をかけて算出

文部科学省では子供の学校教育や学校外活動にかかる費用の実態を把握するため、隔年で「子供の学習費調査」を行っています。

平成30年度の調査結果をもとに、幼稚園(3歳)から高校までの15年間にかかる1人あたりの学習費を算定すると、すべて公立だった場合は約544万円、すべて私立だった場合は約1830万円となります。

なお、ここでいう学習費には、学校でかかる授業料や給食費のほか、塾や習い事でかかる費用も含まれています。

子どもが大学に進学する場合には、さらに教育費がかかります。大学の費用は学部によって変わりますが、1人あたり500万〜1000万円程度が必要になります。

老後資金は年金を除くと【2000万円以上】

老後の生活を支える柱となるのは公的年金です。

厚生労働省の「令和2年度厚生年金保険・国民年金事業の概況」によると、厚生年金受給額の平均は月14.6万円でした。

一方、公益財団法人生命保険文化センターが実施した「令和元年度生活保障に関する調査」によると、老後を夫婦2人で暮らしていくのに最低限必要な資金は月22.1万円というデータがあります。

つまり、年金だけでは少なくとも月7.5万円が不足するため、その分を貯金や貯蓄で用意しておかなければなりません。

厚生労働省の「令和3年簡易生命表」によると、日本人の平均寿命は男性が81.47歳、女性が87.57歳となっています。

仮に65歳でリタイアするとすれば、20年程度は老後の期間があります。月7.5万円を20年間とすると、必要な金額は1800万円です。

なお、これらの金額はあくまで最低限必要な生活資金です。

ゆとりある生活をしようと思えば、さらにお金が必要になります。長生きした場合にも必要な資金は増えるでしょう。

老後資金として年金以外に2000万円以上用意しておかないと、安心できないことになります。

(参考:令和2年度厚生年金保険・国民年金事業の概況)

(参考:令和元年度生活保障に関する調査)

(参考:令和3年簡易生命表の概況)

必要資金に悩んだらお金のプロに相談

将来的に必要な金額を聞くと、不安になってしまう人も多いでしょう。どのようなライフプランを描くかによってかかる金額は変わってきます。

ライフプランの立て方やお金の貯め方がわからない場合には、お金の専門家に相談するのがおすすめです。

ファイナンシャルプランナーやファイナンシャルアドバイザーなど、プロに相談すれば、一人一人の状況にあった方法をアドバイスしてもらえます。

\現在の資産状況や目標に合わせてプロがアドバイスします!/

関連記事

関連記事

将来資金が気になるあなたへ

将来を豊かに暮らすために、老後資金の必要額を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備をスムーズに進められる無料ツールを利用できます。

▶将来資金の無料診断:将来必要になる金額が3分でわかる

▶賢いお金の増やし方入門:30分の無料オンラインセミナー

▶教育・住宅・将来資金 賢い準備と増やし方:30分の無料オンラインセミナー

500万円貯金を達成できたら?資産運用でお金を賢く増やそう

500万円を貯金できたら、次にお金を運用して増やすことを考えてみましょう。

資産運用をするメリット

投資を活用して資産運用すれば、お金を効率的に増やすことができます。

現在、大手都市銀行の定期預金の金利は0.002%程度。預金口座に入れているだけでは、お金はほとんど増えません。

投資により得られた利益をさらに運用すれば、利息が利息を生む複利効果を得られます。長期間運用するほど複利効果は大きくなるため、すぐに使わないお金は投資に回すのがおすすめです。

資産運用をすれば、インフレにも備えられます。

インフレとは?

物価が継続的に上昇し、お金の価値が下がっていく状態のこと

資産を現金のまま保有していれば、インフレ時に価値が下がってしまいます。

株式や投資信託などに代えて保有していれば、資産価値の目減りを防ぐことが可能です。

資産運用をするうえで知っておきたい3つの基本知識

これから資産運用を始めるなら、次の3つの知識をおさえておきましょう。

「長期・積立・分散」でリスク軽減

株式や投資信託で運用する場合、元本は保証されません。運用の成果によってはお金が減ってしまうリスクがあります。

リスクを軽減するために、「長期・積立・分散」を意識しておきましょう。

長期投資を行えば、一時的に値が下がっても、再び上昇することが期待できます。また、まとめてではなく少しずつ購入する積立投資なら、時間の分散によりリスクを抑えられます。

さらに、値動きの違う複数の金融商品へ分散投資することでも、リスクを軽減できます。

関連記事

関連記事

リスクとリターンの関係性

金融商品のリスクとは、リターン(収益)の振れ幅を意味します。

リスクとリターンは表裏一体の関係です。リスクが大きい商品ほどリターンが大きく、リスクが小さい商品ほどリターンは小さくなります。

ハイリスク商品は大きな収益が期待できる反面、大きく値下がりする可能性もあります。

ローリスク商品の場合、期待できる収益は小さいかもしれませんが、大きく値下がりする可能性は低くなります。

資産運用の際には、リスクとリターンのバランスを考えて投資することが大切です。

金融商品の特徴

金融商品の価格は、景気や社会、政治の動向、国際情勢などさまざまな理由で変動します。一時的に値下がりしても、長期で保有していれば値上がりすることがあります。

値動きに敏感に反応して解約してしまうと、損失ばかり出てしまいます。

資産運用を始めるなら値動きに一喜一憂せずに、長期的な投資を目指すのがおすすめです。

値動きの仕方は金融商品の種類によっても異なります。金融商品の特徴を理解したうえで投資しましょう。

参考)投資と貯金の割合【国別・年代別】

資産に占める投資と貯金の割合について、国別・年代別にどのような違いがあるのか、データを参考に説明します。

日本と米国の投資と貯金の割合

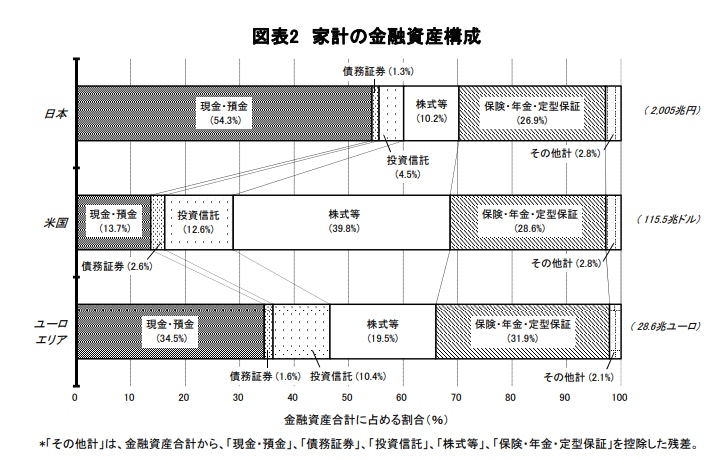

<引用:資金循環の日米欧比較|2021年8月20日 日本銀行調査統計局>

上のグラフは日本、米国、欧州の家計の金融資産構成を比較したものです。

日本の場合、現金・預金の割合が54.3%と半分以上を占めています。一方、米国では現金・預金の割合は13.3%にすぎず、投資信託や株式に積極的に投資していることがわかります。

日本ではリスクのある金融商品への投資を避け、資産はできるだけ安全な形で保有したいと考える人が多いのです。

お金を増やすことよりも、お金を減らさないことを重視しているともいえるでしょう。

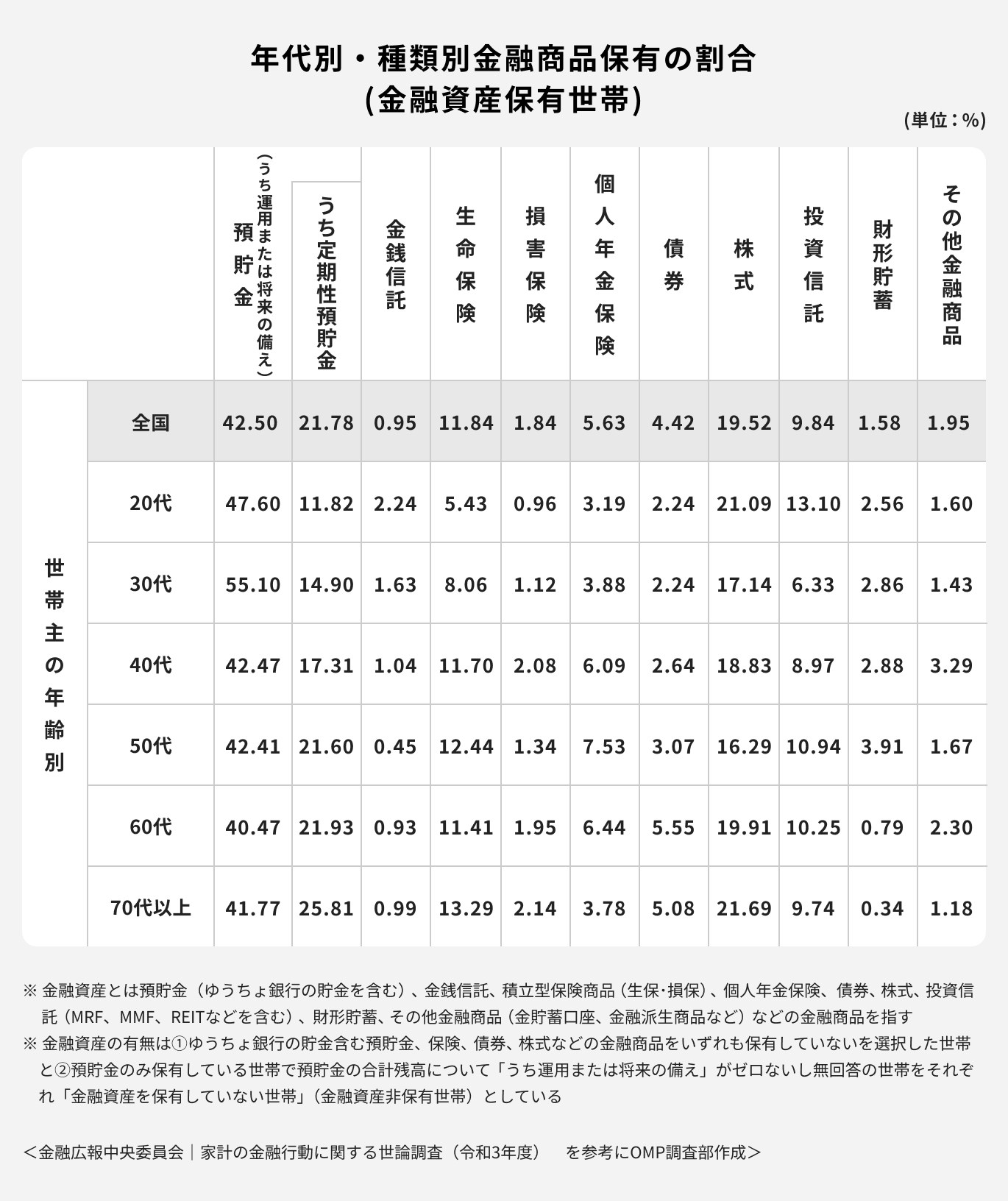

年代別の投資と貯金の割合

次に、金融広報中央委員会が実施した「家計の金融行動に関する世論調査(令和3年)」のデータから、日本における年代別の種類別金融商品の保有割合を見てみましょう。

預貯金の割合が一番大きいのは30代です。

30代になると、結婚して子供を持つ人が増えます。30代では債券、株式、投資信託といった投資商品の割合が最も少ないことからも、家族のために資産を安全な形で保有したいと考える人が多いことが予想されます。

一方、40代以上では保険の割合が増えています。

家族がいれば、金融商品を選ぶ時にも、万一の場合の保障を重視する人が多いのです。

関連記事

余裕資金を準備できたら挑戦したい資産運用

ここからは、資産運用の初心者におすすめの商品・方法について説明します。

①NISA制度

NISA制度とは「少額投資非課税制度」の略称で、国が国民の投資を促進するために設けた制度です。

2023年までのNISA制度には「つみたてNISA」と「一般NISA」の2種類がありましたが、2024年から新NISA(新しいNISA)が始まり、旧制度の仕組みを引き継いだ「つみたて投資枠」と「成長投資枠」が利用できます。

通常、投資で得られた配当金・譲渡金には通常年20.315%の税金がかかりますが、NISA制度を利用すると無期限で非課税になります。(※)

※旧制度を利用した場合は非課税保有期間に制限があります

関連記事

②iDeCo(イデコ)

iDeCo(イデコ)とは「個人型確定拠出年金」の略称で、公的年金に上乗せする私的年金制度です。

iDeCoを利用する場合、毎月掛金を支払い、定期預金、投資信託、保険等の金融商品で運用します。運用したお金は60歳以降に引き出しできるため、老後資金に充てることができます。

そしてiDeCoの最大のメリットは、積立時・運用時・受取時の3段階で税制優遇が受けられる点です。

iDeCoで払った掛金は全額所得控除の対象となるので節税効果があるほか、iDeCoで得られた運用益も非課税となります。受取時にも公的年金等控除や退職所得控除が受けられます。

関連記事

③投資信託

投資信託とは、投資家から集めたお金をまとめ、ファンドマネージャーと呼ばれる運用のプロが投資家の代わりに運用する金融商品です。

投資信託で集められた資金は、国内外の株式や債券、不動産などに分散投資されます。運用で得られた利益は、保有している口数に応じて投資家に還元される仕組みです。

プロに運用を任せられる投資信託は、知識がない初心者でも始めやすい金融商品です。個人では手を出しにくい商品でも、投資信託を利用すれば投資しやすくなります。

また、投資信託は積立購入が可能なので、少額から始められるのもメリットです。

関連記事

④変額保険

変額保険とは?

契約者が払った保険料の一部を保険会社が株式や債券などで運用する投資型の保険商品のこと

変額保険には有期型(養老保険)と終身型(終身保険)があり、契約者が受け取る保険金や解約返戻金は、運用実績に応じて変動します。

変額保険では保険金の最低保証があるため、一定の保障を確保しながら投資ができます。

運用の成果によっては、定額の貯蓄型保険よりも保険金を多く受け取れます。

定額の貯蓄型保険はインフレ時に保険金が目減りしてしまいますが、変額保険ならインフレに強い点もメリットです。

関連記事

まとめ:貯金は目標を立てて計画的に

500万円を貯めるには、目標を決めて計画的に貯金をする必要があります。

今後のライフプランから必要な金額を計算し、貯金の目標を立てましょう。

500万円貯金を達成したら、資産運用により効率的な資産形成を目指すのがおすすめです。

投資にはリスクがありますが、基本的な知識を持ったうえで投資すれば、リスクを抑えながらお金を増やせます。

ライフプランや資産運用で悩んだ場合には、お金のプロに相談してみましょう。

将来資金が気になるあなたへ

将来を豊かに暮らすために、老後資金の必要額を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備をスムーズに進められる無料ツールを利用できます。

▶将来資金の無料診断:将来必要になる金額が3分でわかる

▶賢いお金の増やし方入門:30分の無料オンラインセミナー

▶教育・住宅・将来資金 賢い準備と増やし方:30分の無料オンラインセミナー

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

オススメ記事

執筆・監修

森本 由紀

- ファイナンシャルプランナー/AFP(日本FP協会認定)/行政書士

行政書士ゆらこ事務所(Yurako Office)代表。愛媛県松山市出身。神戸大学法学部卒業。法律事務所事務職員を経て、2012年に独立開業。メイン業務は離婚協議書作成などの協議離婚のサポート。離婚をきっかけに自立したい人や自分らしい生き方を見つけたい人には、カウンセリングのほか、ライフプラン、マネープランも含めた幅広いアドバイスを行っている。法律系・マネー系サイトでの記事の執筆・監修実績も多数。