関連記事

2025/03/30

無料診断:あなたの老後に必要な金額は?

「貯金と投資の割合、実際どのくらいにするべき?」「周りの人はどのくらいの割合で投資をしている?」と、貯金と投資のベストな割合を知りたい人も多いのではないでしょうか。

ここ数年ではNISAやiDeCoといった国が推奨する投資制度も始まり、投資がより身近なものとなりました。

老後資金や教育資金など、将来に必要な資金作りをする中で貯金と投資、両方を行っている人も増えています。

本記事では年代別、年収別の金融資産保有額や割合、貯蓄率を参考に、貯金と投資の割合を決める時のポイントやおすすめの投資を資産運用のプロがわかりやすく解説します。

※本記事では2023年までのNISA制度を「旧NISA」または「旧制度」、2024年から始まる新しいNISAを「新NISA」または「新制度」と表記しております

将来資金が気になるあなたへ

マネイロでは、将来資金の準備を便利に進められる無料ツールを利用できます。

▶将来資金の無料診断:将来必要になる金額が3分でわかる

▶賢いお金の増やし方入門:30分の無料オンラインセミナー

▶オンライン無料相談:貯金と投資の割合をプロがアドバイス

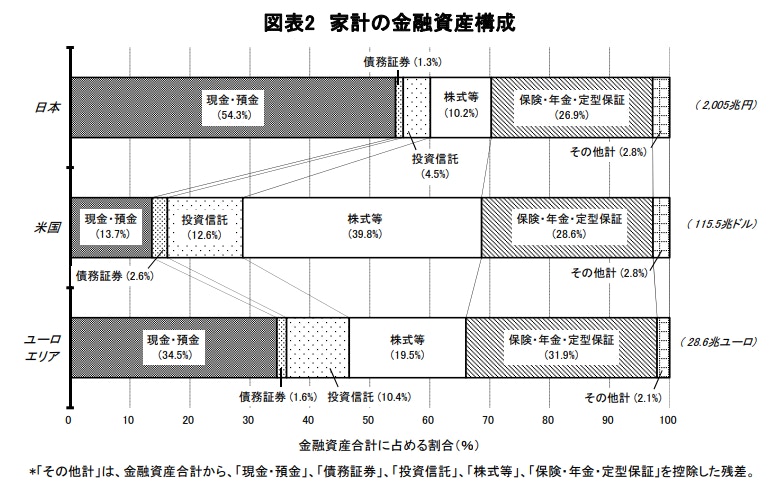

<引用:資金循環の日米欧比較|2021年8月20日 日本銀行調査統計局>

上記のグラフは「家庭で保有する金融資産のうち貯金と投資の割合がどれくらいか」について、日本と欧米を比較したものです。

現金・預金の割合は、米国では13.7%、ヨーロッパでは34.5%ですが、日本では54.3%とかなり高くなっています。

日本人が保有する金融資産のうち半分以上は現金・預金です。欧米では株式や投資信託にも積極的に投資していますが、日本ではこうした投資商品の保有割合は少ないのが現状です。

日本人はリスクのある金融商品に投資するのは避け、資産はできるだけ安全な形で保有したいと考える傾向があるといえるでしょう。

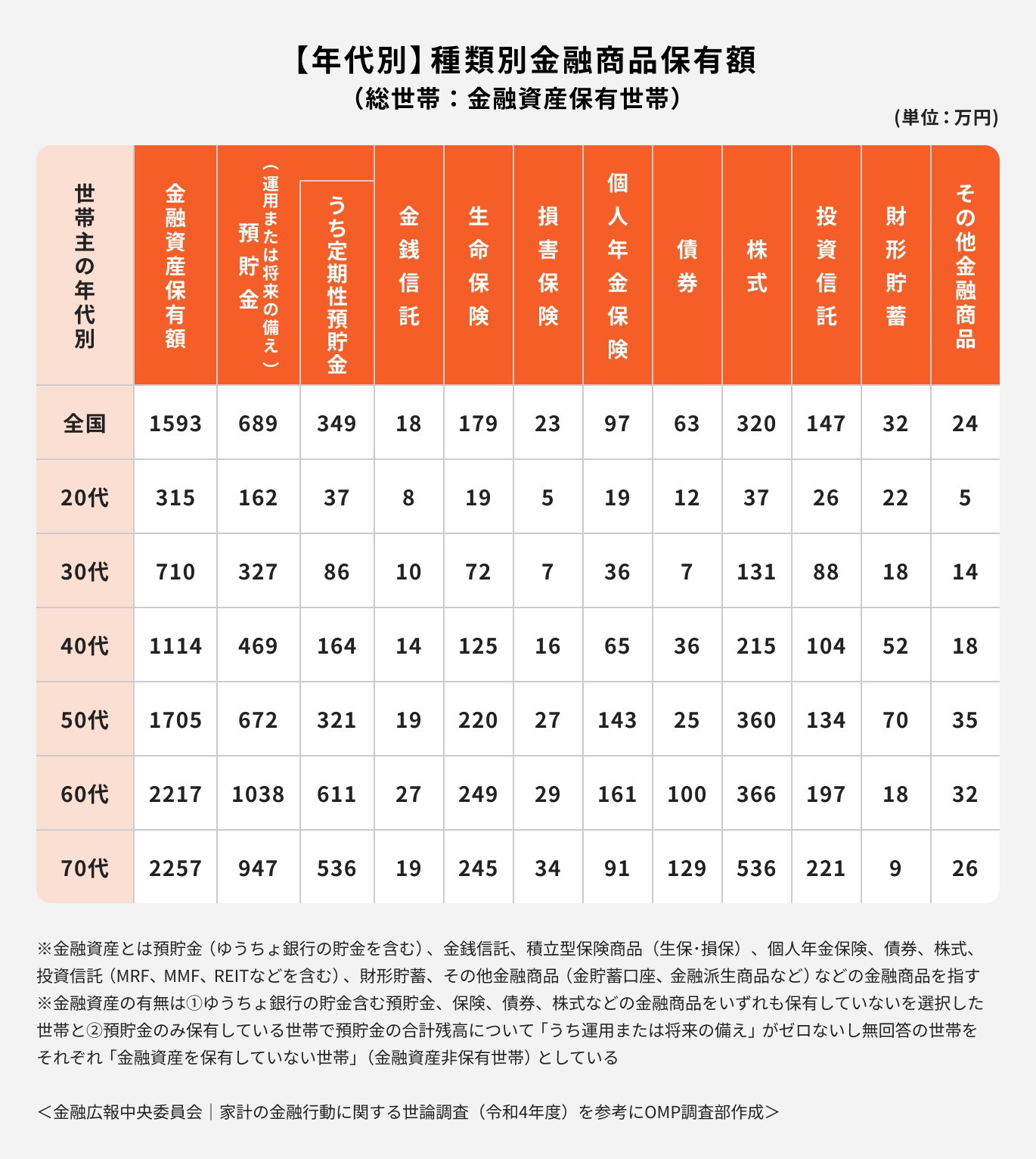

金融広報中央委員会の実施した「家計の金融行動に関する世論調査(令和4年)」の調査データを参考に、貯金額(預貯金額)や金融資産の割合をケース別に詳しく見ていきましょう。

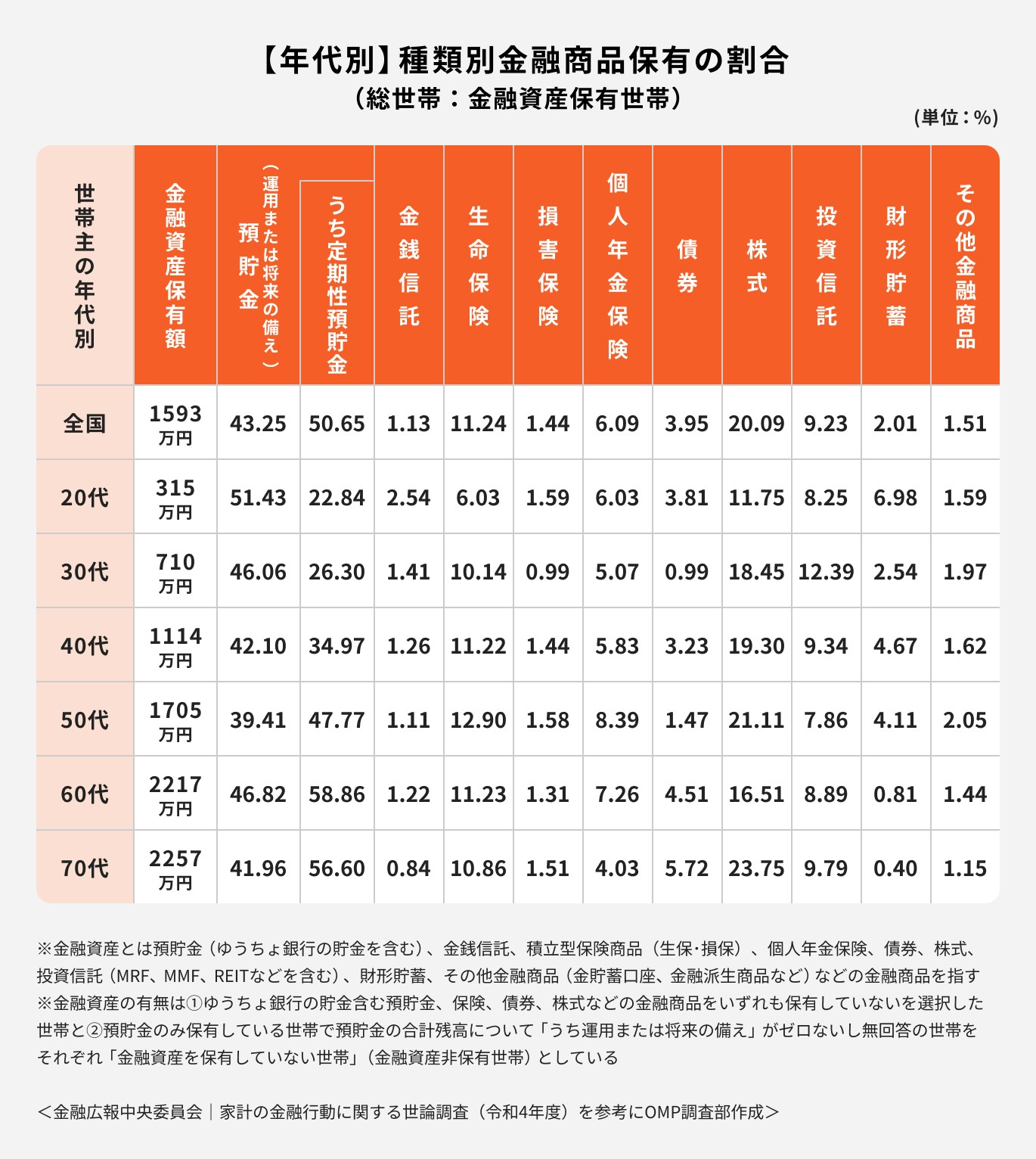

令和4年における日本の1世帯あたりの金融資産保有額の平均は1593万円です。ただし、この数字は金融資産を保有している世帯の平均で、金融資産なしの世帯は含まれていません。

金融資産保有額は年代によって差があり、20~30代は1000万円未満ですが、60~70代は2000万円を超えています。

貯金と投資の割合も、年代によって多少差があります。

預貯金の割合は20代では51.43%と半分を超えていますが、50代では39.41%です。ただし、高齢になると投資の割合が増えるというわけでもなく、60代では預貯金の割合が46.82%となっています。

.jpg?w=490&fit=crop&crop=faces&auto=compress,format)

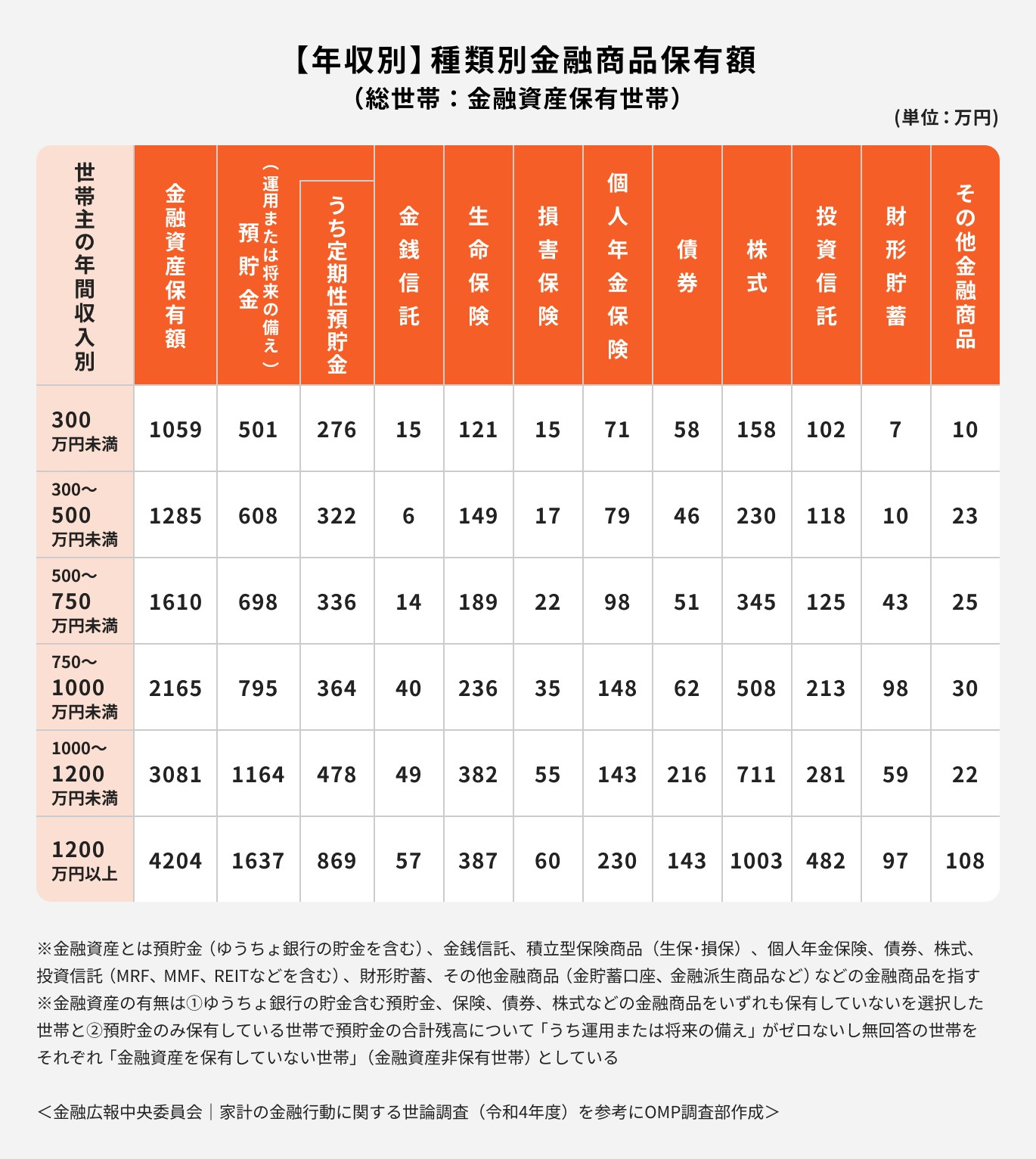

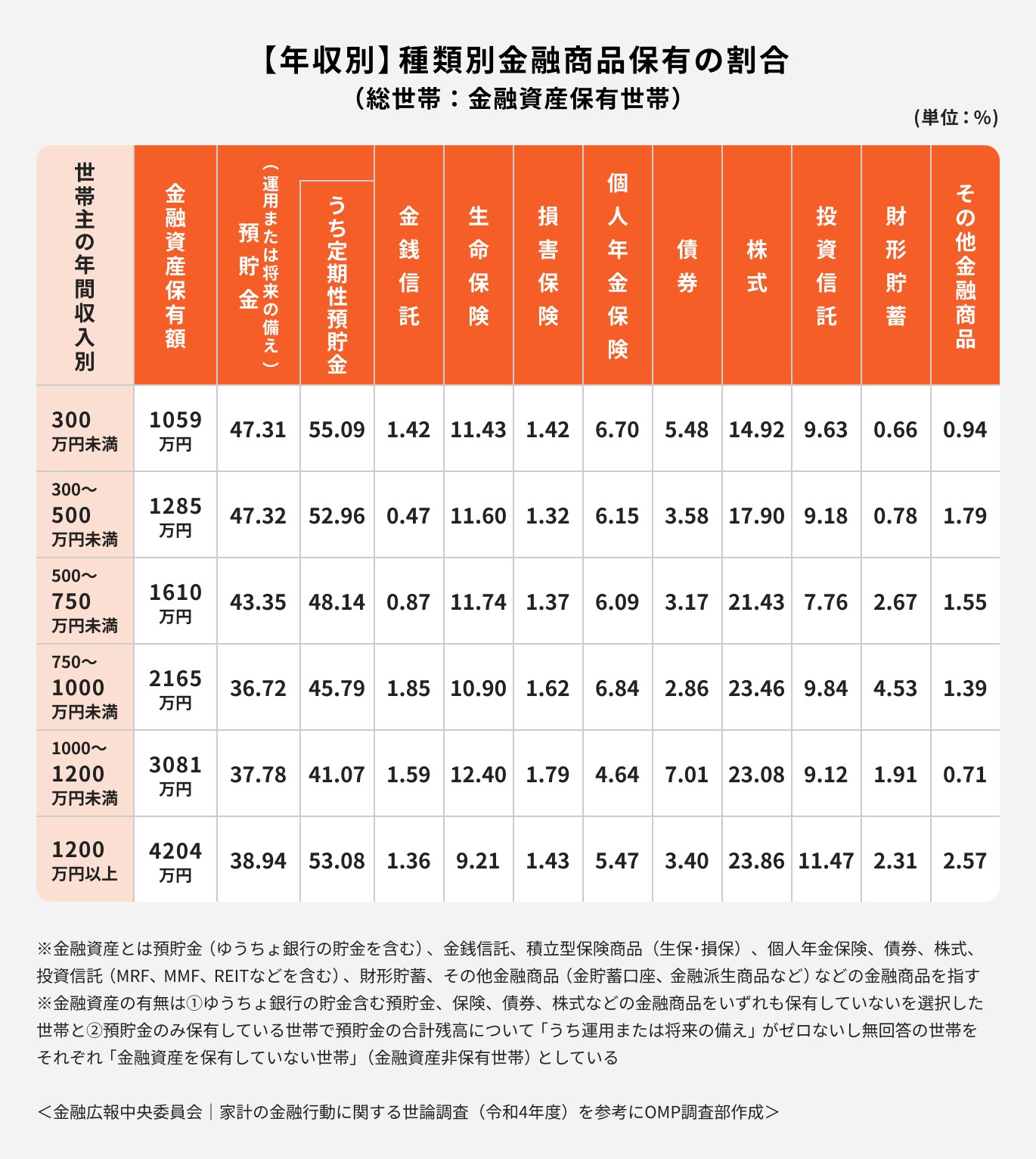

年収が上がるほど金融資産保有額も多くなり、年収750万円以上の世帯では2000万円を超える金融資産を保有しています。

貯金と投資の割合について、年収750万円以上の世帯では預貯金の割合が4割を下回り、投資の割合が大きくなっています。

年収が上がると、積極的に投資を行って資産を築く人が増えるようです。

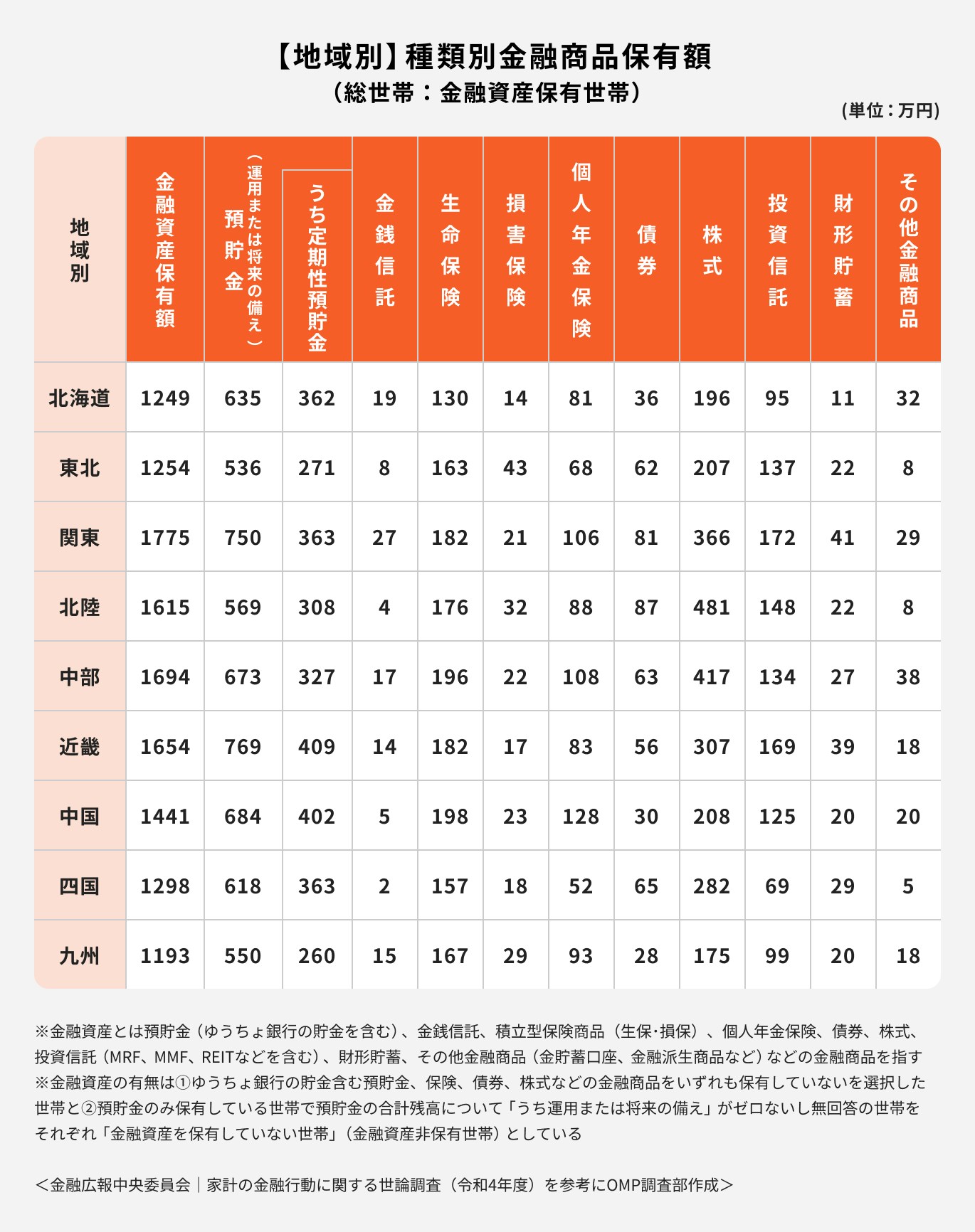

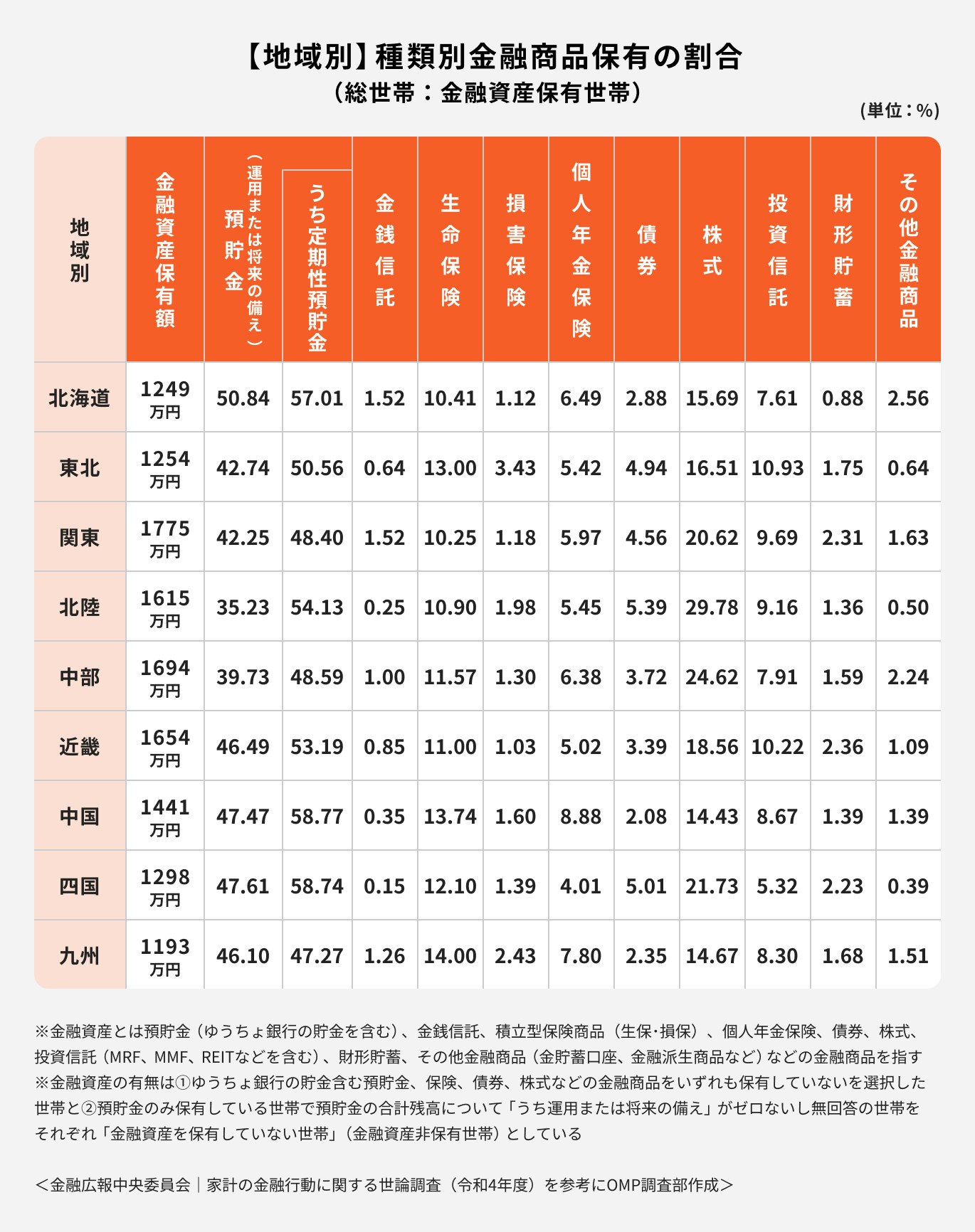

地域別の金融資産保有状況では、金融資産保有額の平均が最も多いのは関東地方で1775万円、最も少ないのは九州地方で1193万円でした。

また、金融資産のうち預貯金の割合が最も大きいのは北海道の50.84%、最も小さいのは北陸地方の35.23%です。

北陸地方では株式の割合が29.78%とかなり高くなっているのが特徴的です。

続いて、金融広報中央委員会の実施した「家計の金融行動に関する世論調査(令和4年)」の調査データを参考に、年間手取り収入からの貯蓄率をケース別に確認していきましょう。

※貯蓄額は預貯金以外に保険や有価証券も含んだ金額となっています

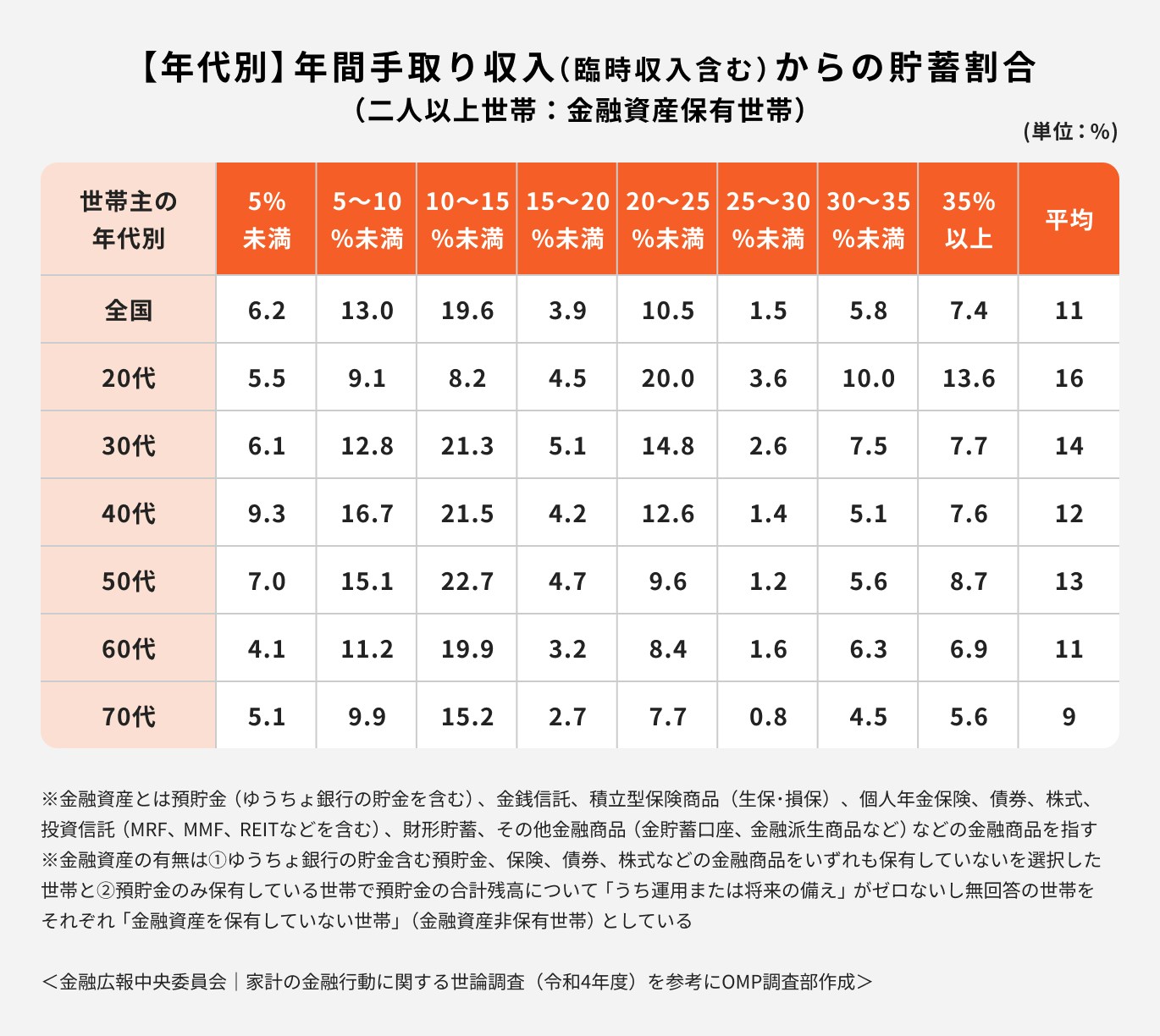

世帯主が20代の場合では年間手取り収入の20~25%を貯蓄している世帯が多く、世帯主が30代以上の世帯では年間手取り収入の10〜15%を貯蓄している世帯が多くなっています。

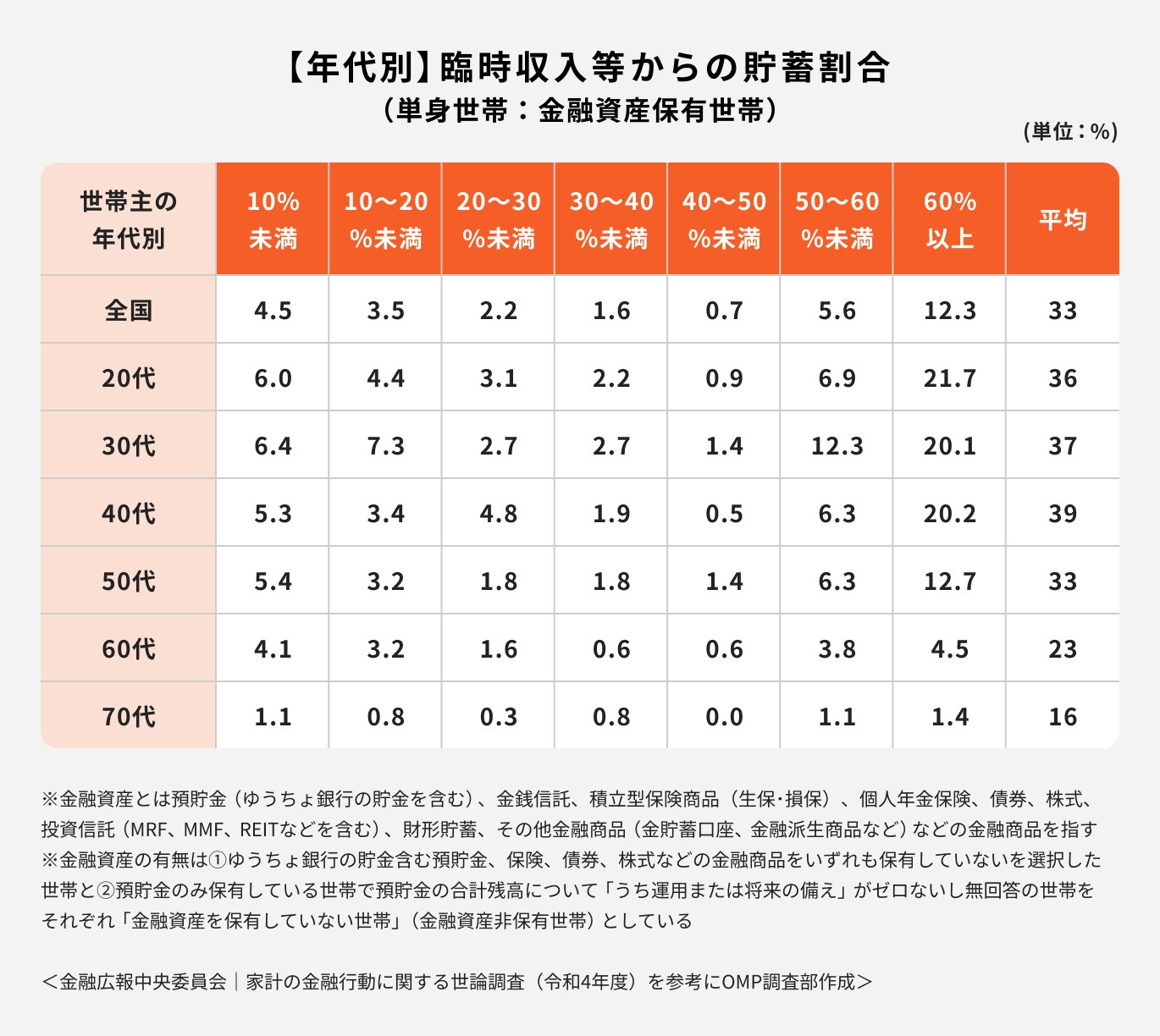

世帯主が20代の場合では臨時収入があり、その中から50%以上貯蓄している人が約3割と、貯蓄に回す割合が特に大きくなっています。

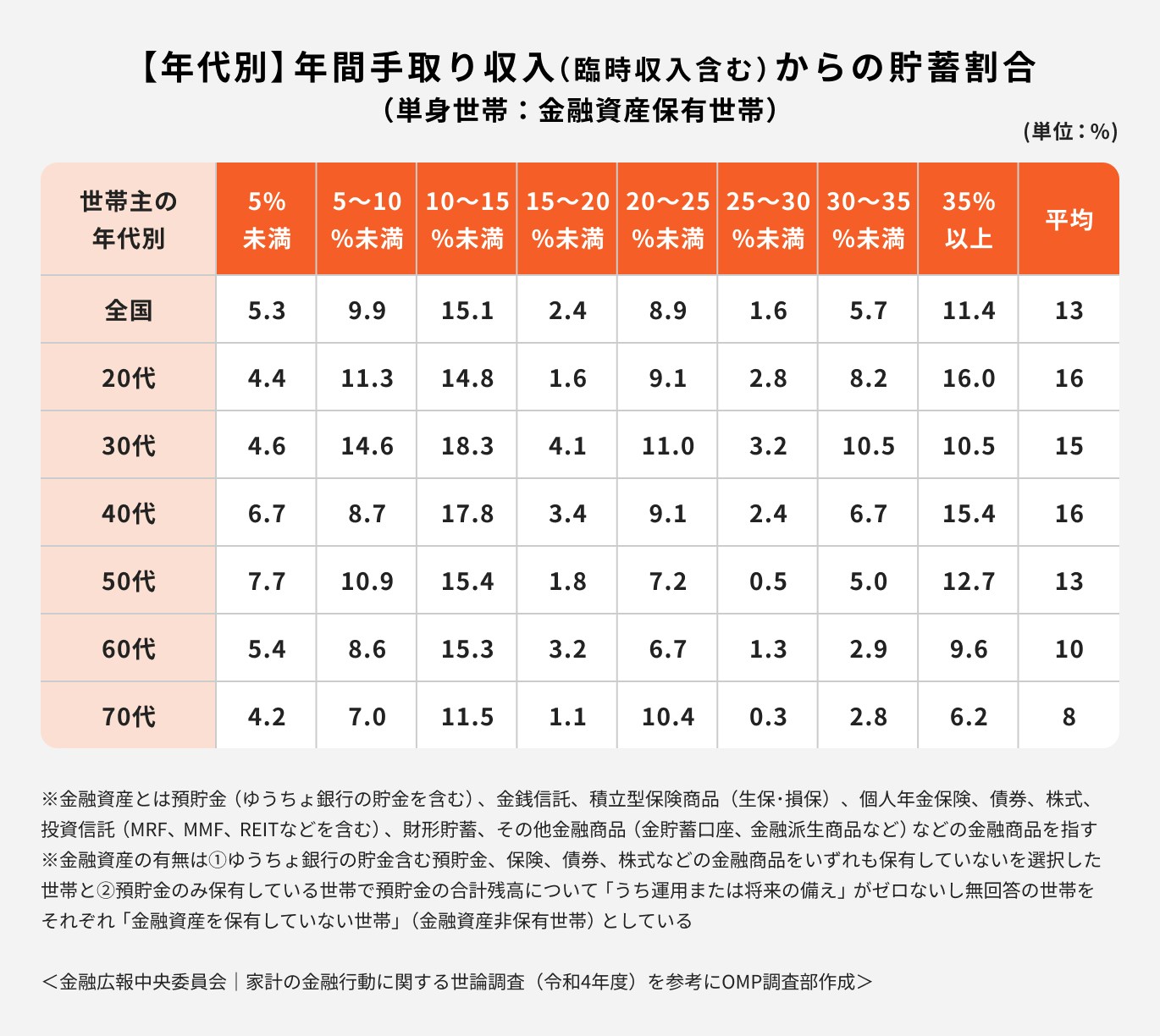

単身世帯ではいずれの年代でも年間手取り収入の10〜15%を貯蓄している人が多数です。

臨時収入から貯蓄した人の割合も二人以上世帯よりは大きくなっています。

単身世帯では、二人以上世帯よりも収入の多くを貯蓄に回せるようです。

年収300万円未満では年間手取り収入の5〜10%を貯蓄している世帯が多く、年収300万円以上では年間手取り収入の10〜15%を貯蓄している世帯が多くなっています。

また、年収500万円以上の世帯では、臨時収入の半分以上を貯蓄している人が多いのが特徴です。

単身世帯の年収500万円未満の世帯では、年間手取り収入の10〜15%を貯蓄している世帯の割合が大きくなっています。

一方、年収500万円以上の世帯では、年間手取り収入の35%以上を貯蓄している人の割合が大きいのが目立ちます。

臨時収入からは60%以上を貯蓄している世帯が、年収に関係なく多くなっています。

「毎月いくら貯金すれば良い?」「貯金よりも投資を多めにするべき?」と悩んでいる人も多いでしょう。

貯金と投資の割合を決める時におさえておきたい4つのポイントについて、お金のプロがわかりやすく解説します。

まずは、現在あるお金を以下のように分類しましょう。

お金を用途別に分けることで、支出の把握がしやすくなります。

投資に回せるお金は、上記③の当面使う予定のない余裕資金です。

ただし、余裕資金の全部を投資に回さないようにしましょう。自分や家族のために、お金を残しておくことも必要です。

例えば、子どもが結婚したり住宅を購入する時には、援助できるお金を残しておきたいと思う人も多いでしょう。

子どもがまだ小さくて今すぐ必要ないなら、投資に回してもかまいません。いくら残しておくかは、各家庭の事情により変わってきます。

投資は計画的に行わなければなりません。

投資を始める前に、投資の目的を明確にし、目標額を決めましょう。いつまでにいくら準備するかというゴールをあらかじめ決めておきます。

「10年後までに子どもの教育資金として500万円準備する」「65歳までに老後資金として1000万円準備する」など、最初にゴールを設定しておけば、そこから逆算して最適な運用計画を立てられます。

投資には資金がマイナスになるリスクがあります。リターンが大きいほど、リスクも大きくなります。

リスク許容度とは、リターンがマイナスになった場合、どれくらいのマイナスまでなら受け入れるかという度合いです。リスク許容度を把握していれば、運用商品を選ぶ際にも役立ちます。

リスク許容度は年齢や家族構成、ライフイベント、保有資産、年収、投資経験などによって変わってくるほか、性格によっても変わってきます。

ある程度リスクをとれる場合には、投資の割合を増やしても良いでしょう。

老後資金や教育資金など、お金を貯める目的は人それぞれです。

次は目的に合わせた貯金と投資の割合の決め方について見ていきましょう。

老後の収入は主に公的年金です。ただし、一般に公的年金だけで老後の生活費を賄うのは困難といえるでしょう。

不足分を補うためにいくら必要なのかは、ライフスタイル等で変わってきます。

日本人の平均寿命は男性81.47歳、女性87.57歳です。(※1)65歳で退職して年金生活になると仮定すると、次の計算式の金額程度は用意しておきたいものです。

総務省統計局の2021年「家計調査年報(家計収支編)」によると、世帯主60歳以上の無職世帯の1ヶ月あたりの消費支出は平均22万9456円、税金や社会保険料等の非消費支出を加えた実支出は平均26万2220円です。(※2)

一方で、夫婦2人分の標準的な年金額は22万4482円(※3)です。収入がこの額の年金のみと仮定すると、不足分は

となります。

この必要額に対して、現在準備できている金額を差し引き、資産運用して準備する計画を立てます。

老後まで年数がある場合には、投資の割合を増やして長期的な運用を考えると良いでしょう。

※1(参考:令和3年簡易生命表の概況|厚生労働省)

※2(参考:統計局ホームページ/家計調査年報(家計収支編)2021年(令和3年))

※3(参考:令和5年度の年金額改定についてお知らせします|厚生労働省)

教育資金に関しては子どもの年齢や今後の進学の見込みから、必要額を算出します。

文部科学省の「令和3年度子どもの学習費調査」によると、幼稚園から高校までにかかる教育費の総額は、すべて公立の場合574万円、すべて私立の場合1838万円とかなりの違いがあります。(※4)

さらに、大学に進学する場合には大学の学費も必要です。大学の学費は国公立・私立で大きく変わるほか、学部によっても差が大きくなります。

国公立・文系の場合は4年間で250万円程度ですが(※5)、私立・医歯系の場合には6年間で2000万円以上かかるのが一般的です。(※6)

現在準備できているお金を除き、残りの必要額を準備するための資金計画を立てます。

子どもの年齢が小さく、必要な時期がまだ先なら、長期的な投資により資金を準備することも可能です。

必要額と必要な時期を考え、余裕資金のうち投資に回す割合を決めましょう。

※4(参考:令和3年度子どもの学習費調査の結果について|文部科学省)

※5(参考:国立大学等の授業料その他の費用に関する省令 | e-Gov法令検索)

※6(参考:令和3年度 私立大学入学者に係る初年度学生納付金平均額(定員1人当たり)の調査結果について)

マイホームを手に入れたいなら、住宅購入の頭金を用意しなければなりません。

住宅購入時には物件価格の2割程度の頭金が必要になります。3000万円の物件を購入したい場合、頭金の目安は600万円です。

さらに、頭金とは別に契約時の経費や引越し費用、家電購入費用などの諸費用がかかります。諸費用として、新築で物件価格の3〜7%、中古で6〜10%は用意しておいた方が良いでしょう。

近い将来住宅購入を考えているなら、住宅資金は積立定期預金などで貯蓄するのがおすすめです。

短期的な投資ではあまりお金は増えません。銀行の自動積立定期預金か、勤務先の財形住宅貯蓄を活用しましょう。

住宅資金として必要な金額を見積もったら、貯蓄の計画が立てられます。住宅資金用に毎月一定額を貯蓄し、残りの余裕資金を投資に充てましょう。

貯金と投資の割合を決めるにあたって、自分自身のライフプランやリスク許容度、目的に合わせることが大切です。

また、年代によって収入やライフイベントは異なります。年代別の貯金と投資の割合の決め方について見ていきましょう。

20代はまだ年収も低く不安定です。未婚の人も多く、ライフイベントについても具体的に考えにくいでしょう。

20代の間は、まずは貯蓄を増やすことが大切です。貯蓄があれば、不測の事態が起こった時にも対応ができます。

人生何をするにもお金は必要なので、早いうちから貯蓄しておきましょう。

ある程度貯蓄ができ、余裕資金が生まれたら、少額から積立投資をするのがおすすめです。20代から投資を始めれば、長期的な運用が可能です。

リスクを抑えながら、将来のためのまとまった資金を用意できるでしょう。

30〜40代になると年収も増えてきます。この年代からは積極的な投資も考えたいものです。老後までもまだ年数があるので、積立投資により老後資金の準備を始めましょう。

ただし、余裕資金の全部を投資に回すのは避けた方が無難です。

30〜40代ではライフイベントが多く、資金が必要になります。教育資金など、老後資金よりも前に必要なお金もあるでしょう。

投資をする前に今後のライフプランを見据え、必要な時期と必要額を考えることが大切です。目的と目標額を決めたうえで、貯蓄と投資にお金を割り振っていきましょう。

会社員の場合、50代は年収の最も多い年代です。子どもの教育資金なども一段落つき、余裕資金も増える時期かもしれません。

とはいえ、余裕資金のすべてを安易に投資に回さないようにしましょう。

50代では老後が近づいているため、老後資金を確保しておく必要があります。今ある資産を減らさないように、貯金と投資の割合を決めましょう。

投資はリスクをとらず、債券などで着実に増やすのがおすすめです。

余裕資金があり、ある程度運用期間を確保できるのであれば、投資で効率的にお金を増やすのがおすすめです。

リスク許容度別におすすめの投資をご紹介します。

投資にはリスクがあると敬遠する人も多いでしょう。投資商品の場合、元本が保証されていないため、お金が減ってしまうこともあります。

ただし、リスクの程度は商品によって異なります。

安全性の高い金融商品として、債券があります。

債券を保有していれば、定期的に利子を受け取りながら、償還日には額面通りの金額の償還を受けられます。

債券は、他の金融商品に比べて安定した収益を得やすい商品です。

債券は償還日前に売却することも可能です。債券の価格が値上がりしている場合には、売却によって利益を得ることもできます。

ある程度リスクをとりながら積極的に投資をしたい場合、「投資信託」「NISA」「iDeCo」がおすすめです。

.jpg?auto=format,compress&fit=max&w=1920&q=90)

多数の投資家から集められた資金を1つのファンドという形にまとめ、金融の専門家であるファンドマネージャーが管理・運用する商品のこと

投資信託の場合、複数の投資対象に分散投資することになります。そのため、比較的リスクが抑えられている商品が多くなっています。

投資信託は少額からの積立購入も可能です。運用をプロに任せられるため、投資初心者でも始めやすい金融商品です。

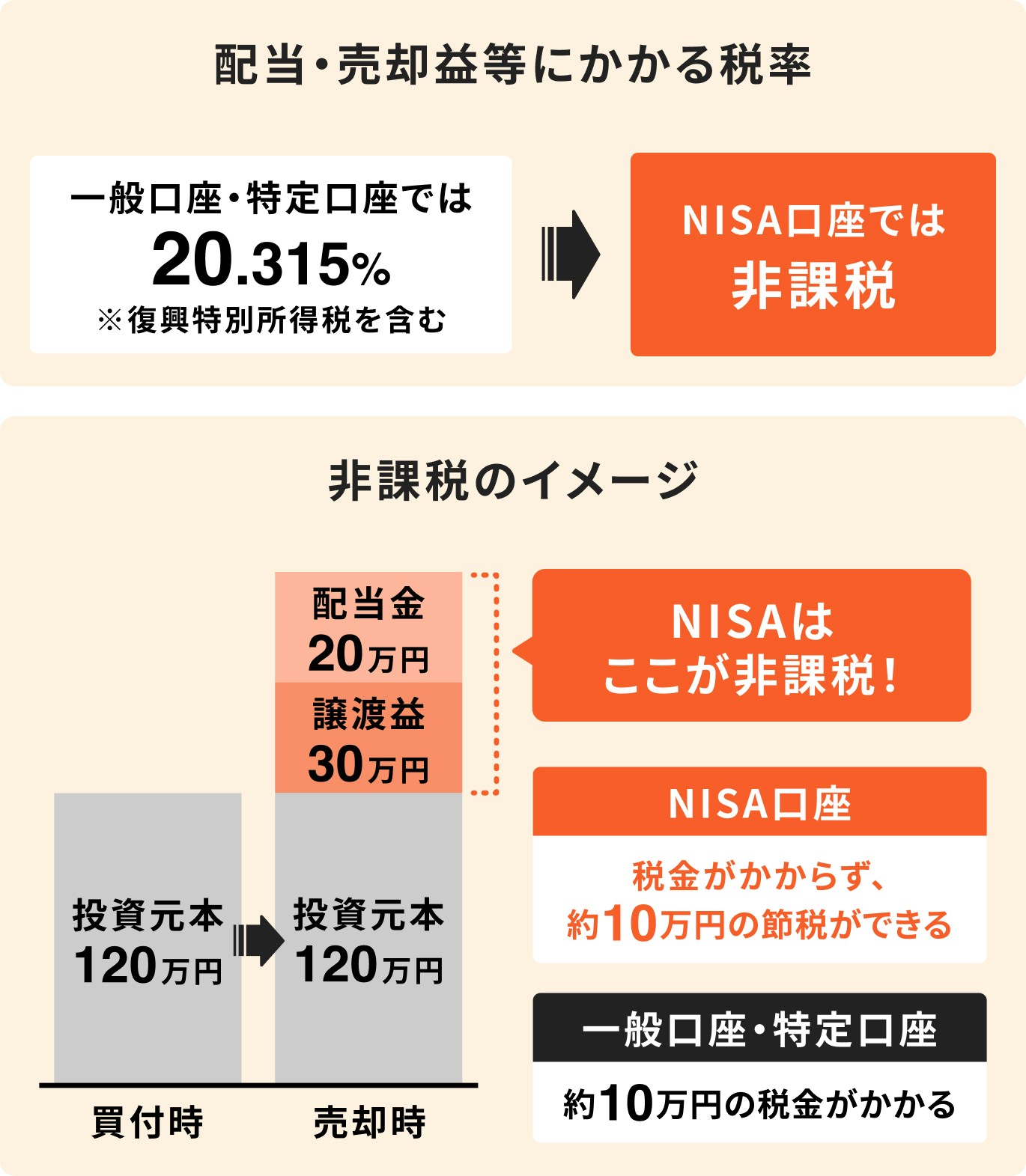

投資信託を購入する際には、「NISA」や「iDeCo」の制度を通して活用するとメリットがあります。

一定額までの投資で得た利益が非課税になる制度のこと

NISA制度では投資で得られた運用益が非課税となるため、効率的にお金を増やすことが期待できます。

また、2024年からはNISA制度が新しくなり、旧制度にあった非課税保有期間や投資可能期間の制限がなくなりました。

新NISAでは年間120万円の「つみたて投資枠」と年間240万円の「成長投資枠」の2つの枠が設けられ、両者の併用が可能です。

さらに、非課税期間が無期限化され、長期的な運用によるメリットを得やすくなります。

.jpg?w=490&fit=crop&crop=faces&auto=compress,format)

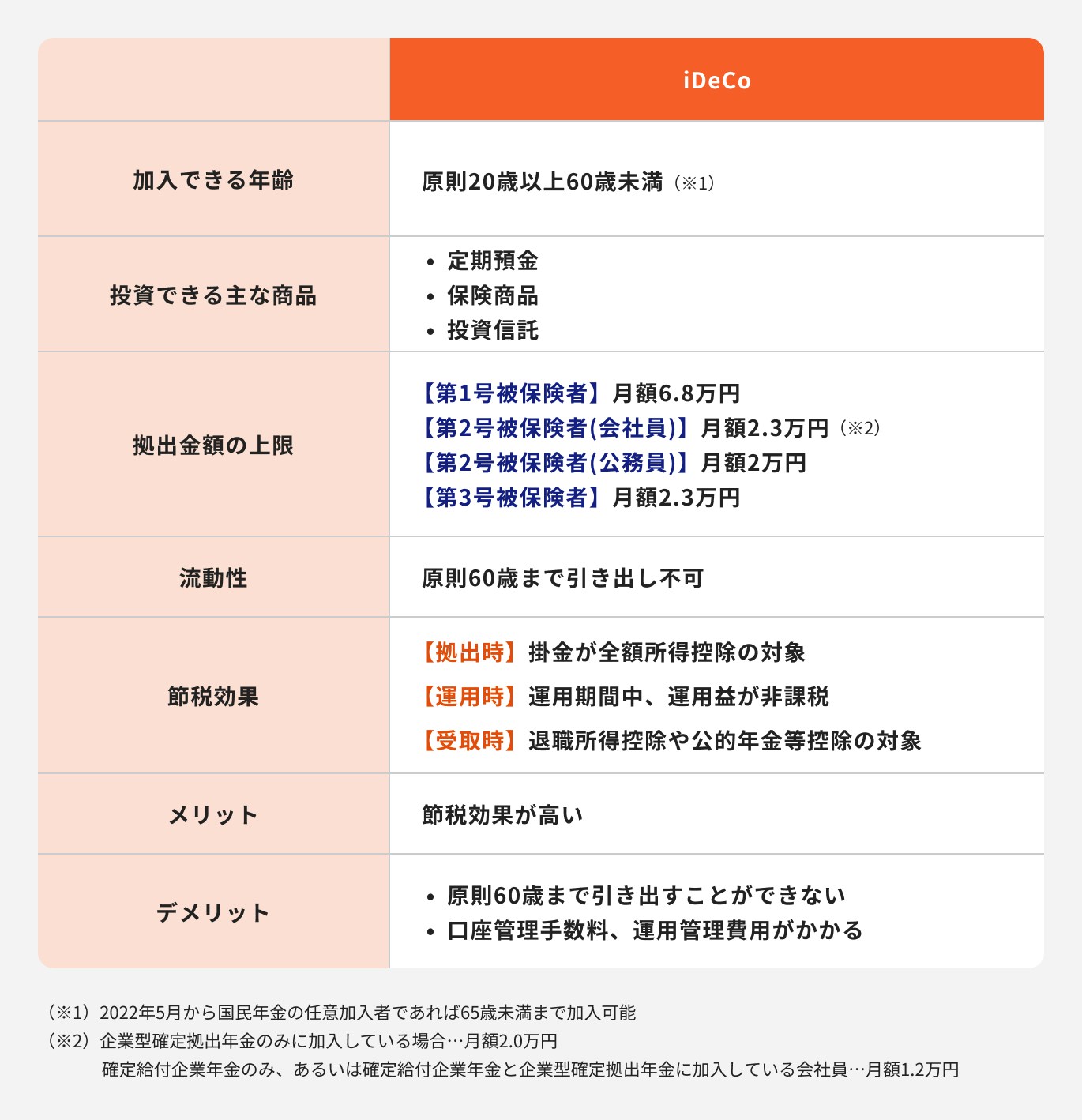

公的年金に上乗せする老後資金を準備するための私的年金制度のこと。20歳以上で国民年金に加入している人なら原則誰でも加入できます。

iDeCoでは

という税金面でのメリットを受けながら資産運用ができます。

iDeCoで運用できる金融商品は定期預金、投資信託、保険の大きく3種類に分かれます。おすすめは投資信託です。

iDeCoでは原則60歳まで年金資産の引き出しができないため、長期間の投資が前提となります。投資信託を長期的に運用すれば、リスクを抑えながら安定的な利益が得られます。

貯金や投資を続けるには、働いて安定した収入を得る必要があります。そのためには、健康が欠かせません。

もし病気になったら、ライフプランが実現できない可能性もあります。家族の生活にも影響が出てしまうでしょう。万一の場合の備えとして、保険も検討する必要があります。

ただし、保険に入ると保険料の負担が発生します。保険料が高すぎて貯金や投資ができなくなってしまっては本末転倒です。

日本は社会保障制度が充実している国であり、万一の場合には公的保障でカバーできる部分も大きくなっています。

年金制度や公的医療保険制度の内容を確認して、足りない部分を民間の保険で補うことを考えましょう。

預金、投資、保険の割合は、ライフプランによって変わります。ライフプランを見直しながら、バランスよく組み合わせるようにしましょう。

貯金と投資の割合は年代や年収のほか、ライフプランによっても異なります。まずは貯金や投資をする目的を明確にしましょう。

貯金をするうえで大切なのは

です。

お金と上手に付き合えるようになれば、貯金もそれほど難しくありません。

また、投資をする際には、余裕資金の中からお金を回しましょう。貯金がないのに無理に投資する必要はありません。自分のリスク許容度に合った金融商品を選ぶことも大切です。

貯金と投資の割合を決める前に、考えなければならないことは多くあります。どうしたら良いかわからない場合には、お金のプロに相談してみましょう。

将来資金が気になるあなたへ

マネイロでは、将来資金の準備を便利に進められる無料ツールを利用できます。

▶将来資金の無料診断:将来必要になる金額が3分でわかる

▶賢いお金の増やし方入門:30分の無料オンラインセミナー

▶オンライン無料相談:貯金と投資の割合をプロがアドバイス

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

行政書士ゆらこ事務所(Yurako Office)代表。愛媛県松山市出身。神戸大学法学部卒業。法律事務所事務職員を経て、2012年に独立開業。メイン業務は離婚協議書作成などの協議離婚のサポート。離婚をきっかけに自立したい人や自分らしい生き方を見つけたい人には、カウンセリングのほか、ライフプラン、マネープランも含めた幅広いアドバイスを行っている。法律系・マネー系サイトでの記事の執筆・監修実績も多数。