関連記事

“ちょっと相談したい”が叶うマネイロの無料相談

「ファイナンシャルプランナーに相談するのは危険?」「無料相談って危ない?無理に商品を勧められるのでは?」とファイナンシャルプランナー(FP)への相談を検討している人の中には、不安を感じている人もいるかもしれません。

しかし、ファイナンシャルプランナーへの相談自体は危険ではありません。大切なのは、いくつかのポイントを押さえて、自分に合った相談先を選ぶことです。

例えば、経歴や実績を確認せずに相談したり、解決したい内容を明確に決めずに相談を始めたりすると、時間を無駄にしてしまう可能性があります。

本記事では「ファイナンシャルプランナー(FP)に相談するのは危険?」と不安になっている人に向けて、安心して相談できるファイナンシャルプランナーの選び方や、相談時に注意すべきポイントについて詳しく解説します。

将来資金が気になるあなたへ

将来を豊かに暮らすために、老後資金の必要額を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備をスムーズに進められる無料ツールを利用できます。

▶まずは将来資金の無料診断:将来必要になる金額が3分でわかる

▶賢いお金の増やし方入門:30分の無料オンラインセミナー

▶教育・住宅・将来資金 賢い準備と増やし方:30分の無料オンラインセミナー

ファイナンシャルプランナー(FP)とは、保険や証券、不動産、税金など、私たちの暮らしやお金に関して幅広い専門知識をもつ「お金のプロ」のことをいいます。

人生におけるライフイベントは結婚や出産、住宅購入、教育資金、老後資金など数多くあります。それぞれのタイミングで「お金」が必要になります。

お金に対する考え方は人それぞれですが、一人ひとりの希望を叶えるためにサポートをするのがファイナンシャルプランナーの役割です。

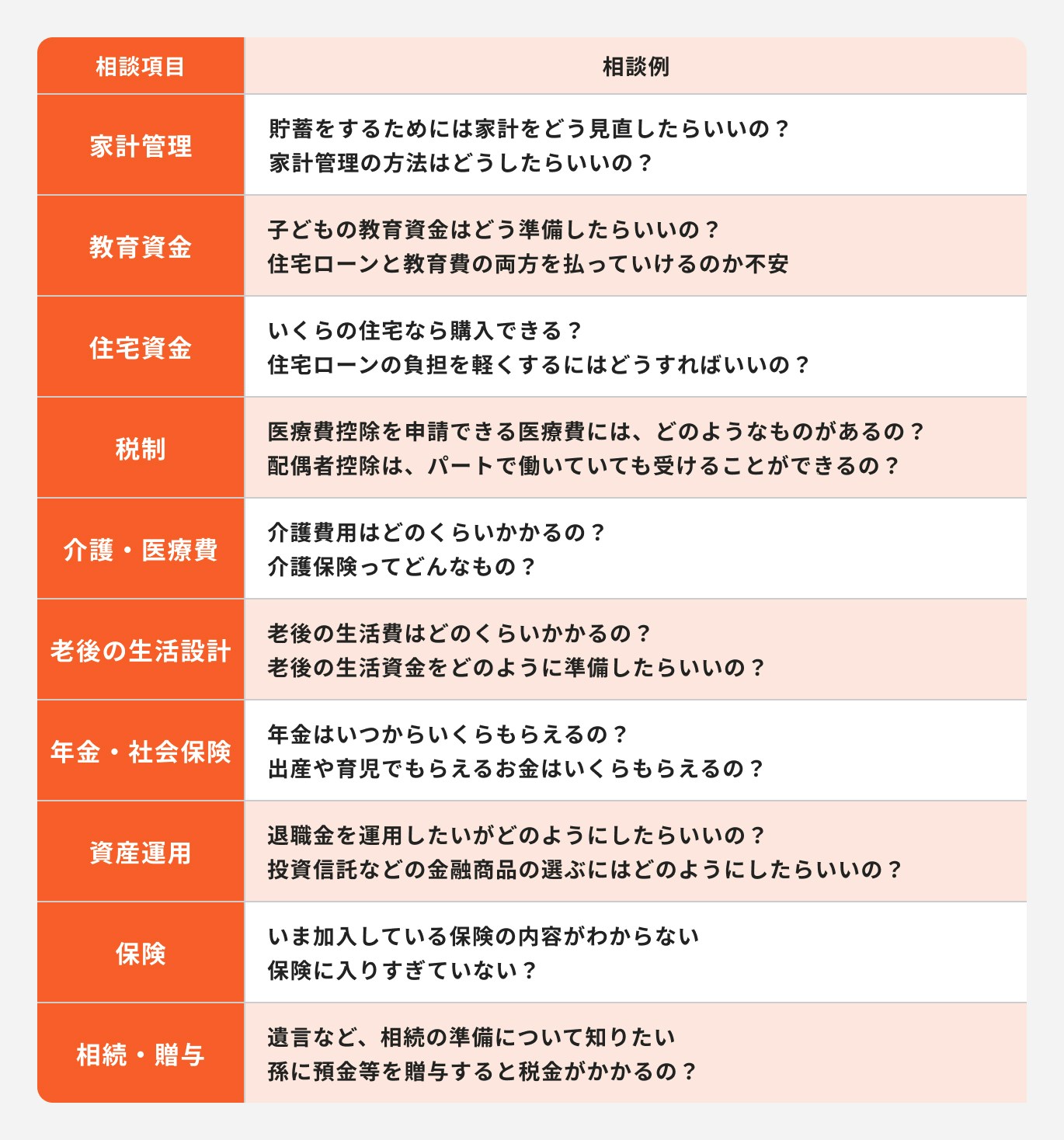

また、ファイナンシャルプランナー(FP)に相談できる主な内容は下記の通りです。

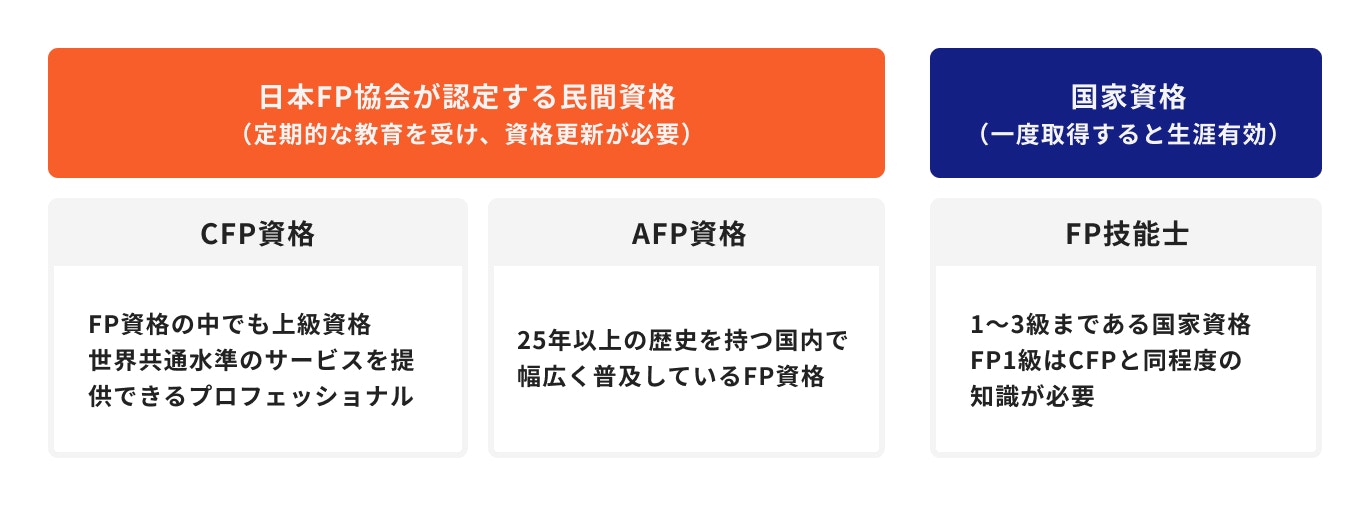

ファイナンシャルプランナーの資格は大きく分けると、

の3つがあります。

このうち、CFP資格とAFP資格は、日本FP技能士協会が認定する民間資格です。

ファイナンシャルプランナー資格の中でもCFP資格は上級資格に位置づけられており、非常に取得難易度の高い資格です。

一方、FP技能士は国家資格に該当し、特にFP1級は非常に難易度が高く、CFP資格と同程度の知識水準が必要とされています。

FP技能士は一度取得するとその資格は生涯有効ですが、CFP資格とAFP資格は定期的な教育を受けて、その都度資格の更新が必要となります。

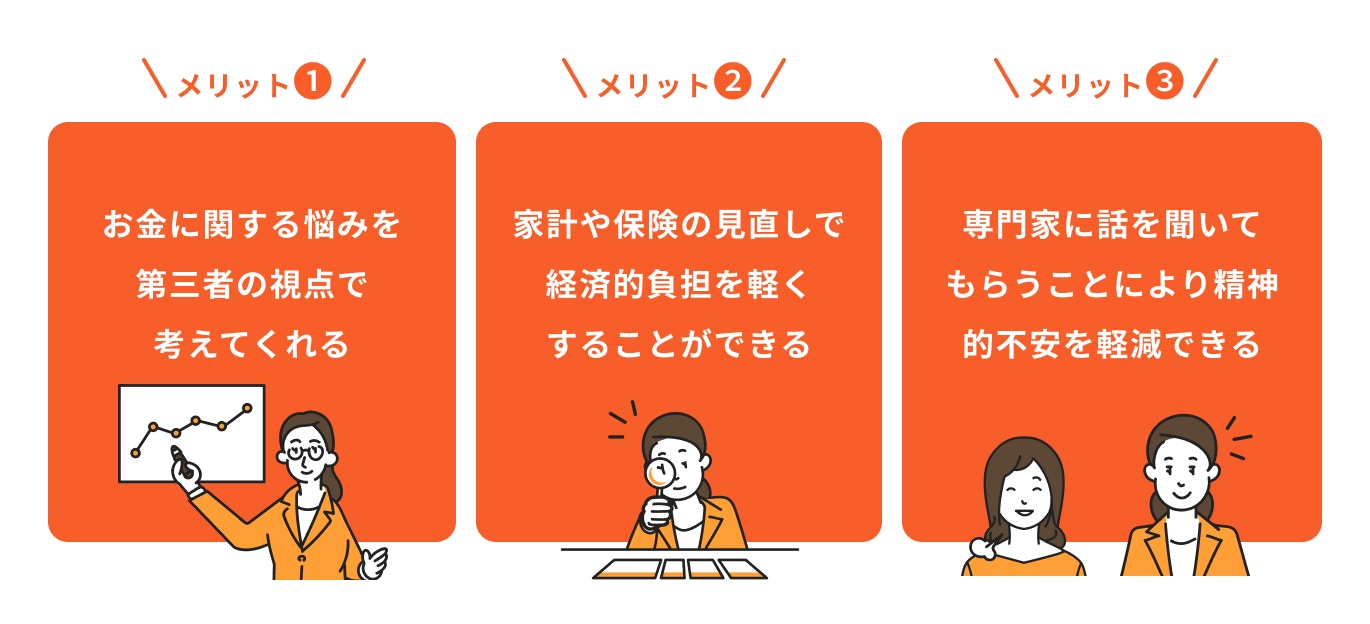

ファイナンシャルプランナーに相談する主なメリットは3つあります。

1つ目は「お金に関する悩みを第三者の視点で考えてくれる点」です。

多くの人はお金のことで悩んだり、不安を抱えたりしていると思います。なかなか相談しにくいお金のことを、第三者の視点で一緒に考えてくれます。

2つ目は「家計や保険の見直しで経済的負担を軽くすることができる点」です。

家計管理などの相談に乗ってくれるだけではなく、実際に何をどうするべきかのアドバイスや提案をしてくれます。

自分1人では難しい内容も、専門的な知識や経験を元に解決へと導いてくれるのです。

3つ目は「専門家に話を聞いてもらうことにより、精神的不安を軽減できる点」です。

ファイナンシャルプランナーから提案してもらった内容をそのまま実行するのも良いですが、話を聞いてもらうだけでも問題ありません。

専門家に普段周囲に話せないお金に関する悩みを聞いてもらうだけでも、精神的な負担を軽減できるでしょう。

ファイナンシャルプランナー(FP)への相談は、お金の悩みを解決する有効な手段のひとつです。

一方で、「危険」「怪しい」といったイメージを持つ人も少なくありません。実際にそういった声が出る背景には、いくつかの誤解や失敗体験が関係しています。

ファイナンシャルプランナーへの相談でよくある不安のひとつが、「無料だから何か売りつけられるのでは?」という疑念です。

実際、無料で相談を受けているファイナンシャルプランナーの中には、保険や金融商品を紹介し、その契約によって報酬を得ているケースもあります。そのため、「無料」と聞くと勧誘が前提のように感じてしまい、不信感につながることがあります。

ただし、すべてがそうとは限らず、相談内容や目的に応じて適切な距離感を保ってくれるファイナンシャルプランナーも多く存在します。

ファイナンシャルプランナーによっては、所属する保険会社や金融機関の商品しか取り扱えず、提案内容が偏っている場合があります。

特定の商品を売ることが目的となってしまい、相談者の状況や希望に沿わない提案がされると、「自分に合っていない」「売り込みだっただけ」と感じる原因になります。

相談の前には、ファイナンシャルプランナーの立場や報酬体系を確認しておくことが大切です。

相談しても、「ネットで調べればわかる程度の話しかしなかった」「具体的な提案がなかった」など、期待と現実のギャップから「時間の無駄だった」と感じる人もいます。

特に、初めて相談をする人は、どの程度のことを相談できるのか分からず、期待値だけが膨らんでしまうこともあるかもしれません。

相談の時間を有意義にするためには、事前に相談内容を整理し、目的を明確にすることがポイントです。「住宅購入の資金計画」「老後資金の試算」「保険の見直し」など、具体的なテーマを伝えることで、より実践的なアドバイスが得られやすくなります。

ファイナンシャルプランナー(FP)に相談するうえで知っておきたい「NGなファイナンシャルプランナー」の特徴について解説します。

ファイナンシャルプランナーへの相談は、周囲になかなか話せないお金の悩みや、専門の知識が必要な保険や投資について話ができるため、非常に魅力的なサービスといえるでしょう。

ファイナンシャルプランナーはお金の専門家ではありますが、人によって経歴や実績はさまざまです。

担当のファイナンシャルプランナーが自分の知りたい分野の知識がなかったり、実務経験がない場合、相談したい内容を解決できない可能性があります。

また、そもそもWebサイトやSNSで保有資格や実績を確認できない場合は要注意です。

相談する前にファイナンシャルプランナーのWebサイトやSNSなどで保有資格や経歴、実績などを確認しておくと良いでしょう。

ファイナンシャルプランナーの資格を取得する際には保険や証券、不動産、税金などさまざまな分野の知識が必要になります。合格してファイナンシャルプランナーの資格を取得したということは、各分野において一定の知識を有していることになります。

しかし資格取得後、現場においてすべてのジャンルを均等に扱うことはあまりないといえるでしょう。

資格は取得したものの、特定の分野における経験しかないファイナンシャルプランナーは数多くいます。

その場合、ファイナンシャルプランナーに相談しても、相談する内容によっては総合的なアドバイスがもらえない可能性があります。

自分の相談したい内容に対して、経験だけではなく実務経験があるファイナンシャルプランナーを選びましょう。

ファイナンシャルプランナーへの相談で「危険」と感じられる理由に、強引な勧誘を受けたという体験談があります。特に無料相談の場合、その場で保険や投資商品の契約を迫られるケースがあります。

こうした勧誘は、相談者の将来や家計全体を本当に考えた提案とはいえず、不安をあおるような営業手法に不快感を抱く人も少なくありません。

信頼できるファイナンシャルプランナーであれば、契約を急がせることはせず、じっくりと比較・検討できる時間を与えてくれるのが基本です。「話を聞くだけ」のつもりでも、必要以上に商品を勧められるようなら、相談先を見直す判断も必要です。

お金に関する悩みをきちんと解決できる、危険ではないファイナンシャルプランナーを選ぶポイントについて解説します。

CFP資格とAFP資格は、日本FP協会が認定する民間資格です。この2つの資格については、定期的な更新が必要となっています。

更新する際には継続的に教育を受ける必要があるため、資格を保有しているファイナンシャルプランナーは常に最新の情報や知識を身に着けているといえます。

ファイナンシャルプランナーに相談する際は、CFP資格やAFP資格を保有している人を選ぶことをおすすめします。

相談するファイナンシャルプランナーが自分の悩みや不安を解決できるかどうかも、ファイナンシャルプランナーを選ぶうえで大切なポイントです。

一口にファイナンシャルプランナーと言っても、得意分野や実績は人それぞれ異なります。

中には専門の資格がないと、具体的なアドバイスや提案が受けられない分野もあります。

自分の相談したい内容の分野を得意とするファイナンシャルプランナーを選ぶと良いでしょう。

ファイナンシャルプランナーに相談する際、何か準備しておいた方が良いことはありますか?

ファイナンシャルプランナーに相談する際、特に準備は必要ありません。

しかし、具体的に相談内容が決まっている場合は、相談内容に関する情報などを事前に準備しておくと良いでしょう。

家計相談をしたい場合は家計簿、保険の見直しをしたい場合は保険証券などがあると、ファイナンシャルプランナーも現状を把握しやすくなります。

専門的知識のあるファイナンシャルプランナーだったとしても、自分の相談内容を必ず解決できるとは限りません。ファイナンシャルプランナーによって経験や実績、得意分野が異なるためです。

自分が相談したい分野の実績があるかどうか、WebサイトやSNSで確認しておくことが大切です。

ファイナンシャルプランナーに相談するにあたって、相談料についても事前に確認しておきましょう。

無料相談と書いてあるものの初回のみの場合もあれば、相談回数に限らず無料の場合もあります。

また、相談範囲によって相談料が変わることも少なくありません。

ファイナンシャルプランナーによっては相談、プラン作成、保険の見直しなど、業務ごとに相談料が発生する可能性もあります。

相談料の詳細についても、しっかり確認しておきましょう。

ファイナンシャルプランナーへの相談には「無料相談」と「有料相談」があります。

有料相談は、家計相談や老後の生活設計相談、各種コンサルティング業務を専門とするファイナンシャルプランナー事務所などが行っているケースが多くなっています。

この場合、金融商品を販売することで得られる手数料がないため、相談自体が有料となります。

一方で、無料相談では企業系ファイナンシャルプランナーや独立系ファイナンシャルプランナーが実施しているケースが多くなっています。

どちらも、金融商品の販売を通して金融機関から手数料を得る仕組みになっています。

両者の大きな違いは「独立性」です。

独立系ファイナンシャルプランナーは、特定の金融機関からは独立した存在になっているため、幅広い金融商品の中から、相談者の意向に合う解決策が提示できるメリットがあります。

ファイナンシャルプランナーによる相談を無料で行えるのは、金融商品の販売によって提携金融機関から販売手数料が支払われる仕組みになっているからです。

家計や保険の見直しをすることによって、新たな保険に加入し直したり、金融商品を購入するケースが一例です。

この場合、ファイナンシャルプランナーに対して、提携している金融機関から手数料が支払われるため、相談者から直接費用を受け取るようなことはありません。

相談内容によってはファイナンシャルプランナーで解決できる問題もありますが、中には他の専門家の協力が必要なケースもあります。

担当してもらったファイナンシャルプランナーだけでは解決できないとなると、相談内容を解決してくれる別の専門家を探し直す必要があり、二度手間となってしまいます。

他の専門家との繋がりがあるかどうかも、ファイナンシャルプランナーを選ぶうえで重要なポイントになります。

危険なファイナンシャルプランナーを避けるためにも、下記の行動を心がけましょう。

ファイナンシャルプランナーに相談する前には、あらかじめ「相談する内容を明確にしておくこと」と、「何を解決したいのか」をハッキリさせておきましょう。

ファイナンシャルプランナー側も、「この人はどういう悩みを持っているのか」、「何を解決したいのか」を把握できるとアドバイスがしやすくなります。

それに加えて「自身の悩みや相談内容を担当のファイナンシャルプランナーが解決できるのか」を、相談実績などからあらかじめ確認することが大切です。

ファイナンシャルプランナーへの相談を安心して受けるためには、相談前に「報酬体系」や「契約条件」の確認が必要です。

また、「相談後に商品契約を前提とした提案をされるのか」「継続的な契約が必要か」など、契約に関するルールや費用についても事前に確認しておくと、トラブルを防ぎやすくなります。

Webサイトや初回相談時にきちんと説明があるかどうかも、信頼できるファイナンシャルプランナーを見極めるポイントです。

ファイナンシャルプランナーにも得意分野や提案スタイル、相性の良し悪しがあります。1人の意見だけで判断せず、複数のファイナンシャルプランナーを比較することが後悔しないための大切なステップです。

など

同じ相談内容でも、ファイナンシャルプランナーごとにアプローチが異なるため、「比較して初めて見えてくる視点」もあります。無料相談を活用して複数人と話してみるのも有効です。

また、「無理に契約を勧めてこないか」「わかりやすく説明してくれるか」など、対応の丁寧さも比較ポイントにしておくと安心です。

資産運用の相談をする際は、ファイナンシャルプランナーの保有資格を確認することをおすすめします。

金融商品を販売するには、生命保険募集人資格や証券外務員資格などの資格が必要となります。

資格を保有していない場合は、一般的な説明はできるものの、具体的な提案や商品の取り扱いまではできない可能性があります。

資格を保有している場合は、ファイナンシャルプランナーにアドバイスや提案を受けることができ、気に入った金融商品が見つかった場合は、そのまま購入することもできます。

資産運用について金融商品の説明だけではなく、具体的な提案まで求めている場合は、担当ファイナンシャルプランナーの保有資格や実績などを確認したうえで相談してみるのが良いでしょう。

ファイナンシャルアドバイザー(IFA)とは、「Independent Financial Advisor」の略称で、日本では「独立系ファイナンシャルアドバイザー」と呼ばれています。

ファイナンシャルアドバイザーの歴史が長い米国においては、2017年時点で約12.7万人(2017年)のファイナンシャルアドバイザーがいます。

一方で、日本においては、金融商品仲介業に登録する外務員数はまだ5558人(2022年6月末時点)しかいないのが実情です。

そのため、ファイナンシャルアドバイザーはファイナンシャルプランナーと比べると、あまり聞き馴染みがないかもしれません。

ファイナンシャルアドバイザーは証券会社や保険会社など、特定の金融機関に属していないといった特徴があります。

所属する金融機関がないため、あくまで第三者の視点でお客様のニーズに応えることが可能になります。

(参考:金融商品仲介業者|免許・許可・登録等を受けている業者一覧 : 金融庁)

(参考:独立系フィナンシャルアドバイザー(IFA)に関する調査研究|みずほ総合研究所株式会社)

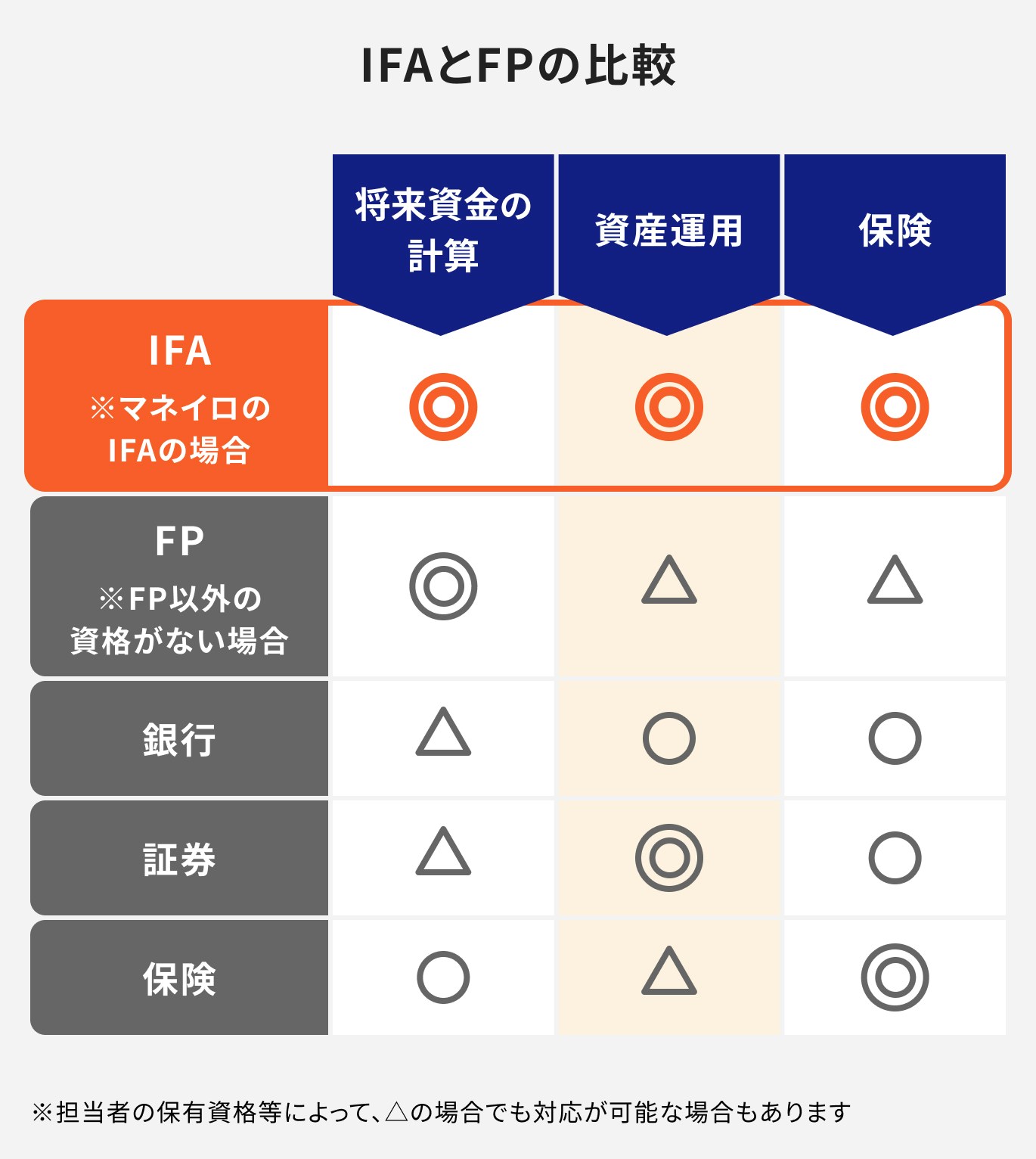

ファイナンシャルプランナーは「相談業務」に特化しているケースも多く、家計相談や老後の生活設計相談などの対応が多いです。

そのため、必要資金の計算や一般的な話はできるものの、具体的な解決策まで提案できないケースもあります。

相談内容が「保険の見直し」だった場合、担当ファイナンシャルプランナーが生命保険募集人の資格を保有していない場合、具体的な見直し案までは提案が受けられません。

一方、ファイナンシャルアドバイザーは資金計算はもちろん、具体的な保険の見直し案や、金融商品の紹介、相談者に合わせた具体的な提案を行うことができます。

マネイロはファイナンシャルアドバイザーの登録を受けており、ファイナンシャルプランナーであると同時にお金の専門家集団です。

例えば、保険の見直しをご希望の場合、マネイロコンシェルは全員が生命保険募集人の資格を保有しているため、具体的なプラン提案や手続き、その後のサポートまで対応可能です。

資産運用についても、証券外務員の資格も保有しており、株式や投資信託などの商品をご提案、取り扱いすることも可能です。

また、SBI証券と提携しているIFAのため、ネット証券を始めつつ、運用のサポートも可能です。

さらに、初回だけではなく、何度相談しても費用は発生しません。お客様が安心して、納得できるまでご相談ができる体制となっています。

相談すると危険なファイナンシャルプランナーの特徴は、「保有資格や相談実績が確認できない」や「特定分野の実務経験しかない」といった点が挙げられます。

自分の相談したい内容と担当ファイナンシャルプランナーの得意分野が異なる場合、求めていた回答やアドバイスを十分に受けられない可能性があります。

また、ファイナンシャルプランナーに相談する際は、CFP資格やAFP資格など、定期的な継続教育を受け、常に最新の情報や知識を保有している専門家を選ぶと良いでしょう。

一方で、ファイナンシャルプランナーの資格だけでは解決できないこともあります。

幅広い選択肢の中から、自分に合った金融商品や保険商品を選びたい場合は、客観的かつ第三者の視点で相談できる専門家を頼ってみてはいかがでしょう。

将来資金が気になるあなたへ

将来を豊かに暮らすために、老後資金の必要額を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備をスムーズに進められる無料ツールを利用できます。

▶まずは将来資金の無料診断:将来必要になる金額が3分でわかる

▶賢いお金の増やし方入門:30分の無料オンラインセミナー

▶将来資金をどうやって準備する?:無料&オンラインの個別相談

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

みずほ証券(入社は和光証券)では、20年以上にわたり国内外株、債券、投資信託、保険の販売を通じ、個人・法人顧客向けの資産運用コンサルティング業務に従事。2021年に株式会社モニクルフィナンシャル(旧:株式会社OneMile Partners)に入社し、現在は資産運用に役立つコンテンツの発信に注力。1級ファイナンシャル・プランニング技能士、一種外務員資格(証券外務員一種)保有。

マネイロメディアは、資産運用に関することや将来資金に関することなど、お金にまつわるさまざまな情報をお届けする「お金のメディア」です。正確かつ幅広い年代のみなさまにわかりやすい、ユーザーファーストの情報提供に努めてまいります。