関連記事

≫老後資金に備えられる投資を無料チェック

老後に備えた資産配分を、無料でサクッとチェック「50代の貯金と投資のベストな割合は?」と悩んでいる人も多いのではないでしょうか。

老後生活が視野に入ってくる50代は、老後の備えに対する不安が高まり始める時期でもあります。投資で効率よく増やしたいけれど、子どもの教育資金や親の介護などのために、ある程度、預貯金も残しておきたいと考える人もいるでしょう。

本記事では、投資と貯金の割合に悩んでいる50代、あるいは50代に近づいている人向けに、最新のデータを踏まえつつ、割合を決める時の重要なポイントや考え方について解説します。

同じ50代でも、世帯構成や年収、資産などによって最適な預貯金と投資の割合は異なります。この記事を読んでいただくことで、最適な割合を自身で判断できるようになるでしょう。

※本記事では「貯金額=預貯金額」「金融資産保有額=貯蓄額」と表記しています

※貯蓄額は預貯金以外に保険や有価証券なども含んだ金額としています

老後資金の準備方法について悩んでいるあなたへ

マネイロは働く世代向けにお金の診断・サービスを提供しています

▶3分投資診断:将来必要な金額と自分に必要な投資がわかる

▶50代から始める資産運用:30分の無料オンラインセミナー

▶オンライン無料相談:幅広く対応できる専門家に直接相談

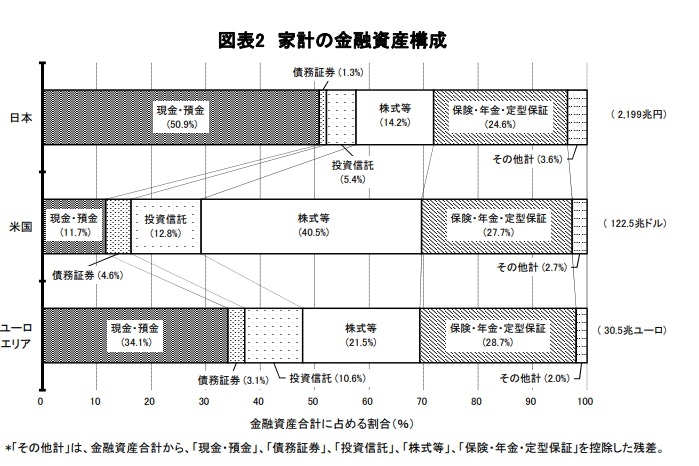

(引用:資金循環の日米欧比較2024年8月30日|日本銀行調査統計局)

日本の現金・預金割合は50.9%と、米国の11.7%、ユーロエリアの34.1%と比べて高い傾向があり、日本人のリスク回避傾向の強さが伺えます。

お金に関する知識や判断力である「金融リテラシー」の不足が原因という意見もありますが、各国の経済制度や経済環境が背景にあり、こうした歴史的な経緯の違いが大きいと考えるべきでしょう。

ただし、日本人の平均寿命は概ね延び続けており、老後の生活が長期化しています。老後生活が長期化しているということは、それだけ多くの老後生活費の準備が必要です。

従来よりも投資で効率的にお金を増やす必要性が高まっている点も、意識しておきましょう。

(参考:資金循環の日米欧比較|日本銀行調査統計局)

(参考:主な年齢の平均余命|厚生労働省)

50代では特に貯金と投資のバランスについてしっかり考える必要があります。

その理由は以下のとおりです。

50歳は老後資金の準備が差し迫っているため、投資に多くの資産を振り向けるわけにはいかない場合があります。なぜなら投資は元本割れリスクを回避できないためです。

投資は長期にわたって持ち続けるとリスクとリターンの振れ幅が安定するという特徴があるため、長期投資でリスクを抑えることは可能です。

しかし、50代から投資を始めた場合、すぐに老後資金の取り崩しが必要になり、長期運用が難しい可能性があります。

長期投資によるリスク軽減効果が働きにくい50代は、特に安全資産である貯金と投資のバランスを考える必要性が高いと言えるでしょう。

総務省家計の家計調査報告のモデルケースによると、65歳以上の夫婦のみの無職世帯が受け取れる公的年金額は約21万8000円で、毎月約3万8000円、生活費が不足します。また、単身世帯の公的年金額は11万8000円で、毎月約3万1000円不足する計算です。

つまり、総務省統計局が示しているモデルケースでも、公的年金だけでは毎月の生活費が賄えないことを前提としています。

多くの人が年金だけでは老後の生活費が不足する可能性が高いことから、金利が低い預貯金だけでなく、投資も組み合わせて効率的にお金を増やす必要があります。

(参考:統計局ホームページ/家計調査報告 ―月・四半期・年―)

突発的な支出が生じても、すぐにお金が引き出せるよう、ある程度は預貯金にお金を入れておく必要があります。

突発的な支出とは、親の介護費用、子どもの進学などがあり、用意すべき費用の目安は以下の通りです。

投資も口座からお金を引き出すのにあまり時間はかかりませんが、引き出すタイミングによっては元本割れしてしまうため、突発的な支出に対する備えとしては不向きと言えるでしょう。

(参考:介護にはどれくらいの費用・期間がかかる?|公益財団法人 生命保険文化センター)

(参考:教育資金はいくら必要?かかる目安額をご紹介|日本政策金融公庫)

(参考:ゼクシィ結婚トレンド調査 2023首都圏|株式会社リクルート)

インフレ(物価上昇)により資産の価値が目減りするリスクのこと

例えば物価上昇率が年3%だった場合、これまで100万円で買えていた商品が1年後は103万円に値上がりするため、手元に100万円を持っているだけでは、1年後に103万円の商品が購入できなくなります。

インフレで、これまで購入できていたものが購入できなくなったということは、自身の保有している資産価値の目減りを意味します。

投資はインフレ対策として有効です。仮に利回り3%で運用できれば、物価上昇率が3%だったとしても資産価値の目減りを防げるでしょう。また、利回りが2%だったとしても、インフレによる資産の目減りを抑制することは可能です。

ただし、預貯金のように利回りが低い金融商品では、インフレ対策としては不十分な可能性があります。

インフレ対策としては投資が有効ですが元本割れリスクがあるため、安全資産である預貯金とのバランスを考慮して備えることが大切です。

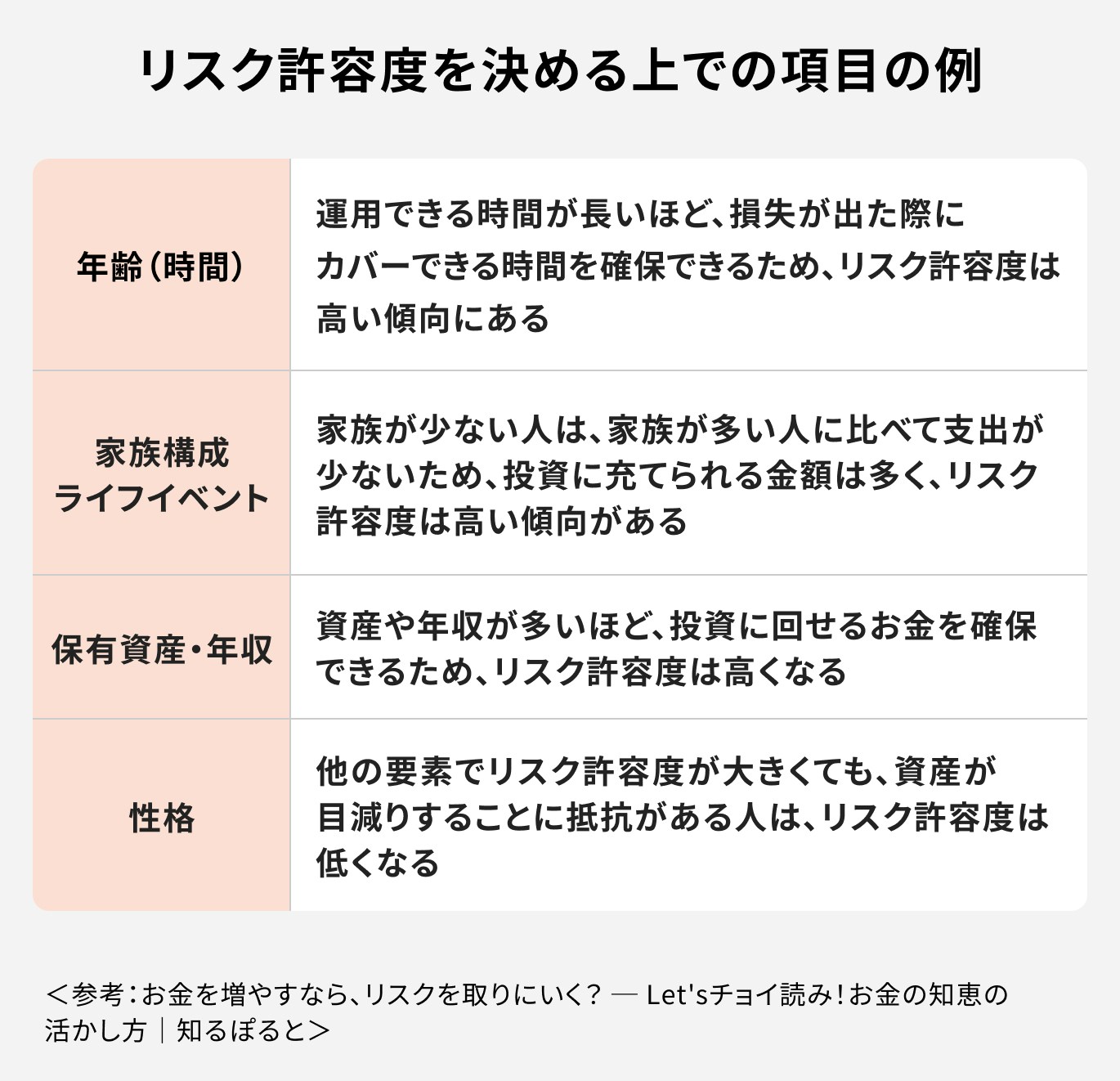

投資で元本割れした場合、どれくらいまでの損失までなら受け入れられるかという度合いのこと

リスク許容度が大きいほどハイリスク・ハイリターンの投資にも対応できる要件が備わっており、小さいほどリスクを抑えた投資が向いていると考えます。

リスク許容度を考える際、家族構成・資産・年収・性格・投資経験の他、年齢も影響します。

50代は資金が必要になる時期までの運用期間が長くはありません。投資による損失をカバーできる期間が限られているため、20代、30代といった若い世代よりもリスク許容度が低いと考えるのが一般的です。

50代に入って元本割れリスクが高い投資に多くの資産を振り向けている場合、資産配分を見直す必要があるかもしれません。

住宅ローンの繰上げ返済や、老後資金を少しでも増やすための資産運用なども、退職金の使い道としては有効な選択肢です。

しかし、こうした用途に退職金の大半を費やしてしまうと、老後の生活資金がなくなってしまう可能性があります。

勤務先の就業規則や賃金規則で、おおよその退職金額を確認しておき、早い段階で使い道を決めておくことをおすすめします。

退職金は老後生活を支える重要なお金です。用途は慎重に検討しましょう。

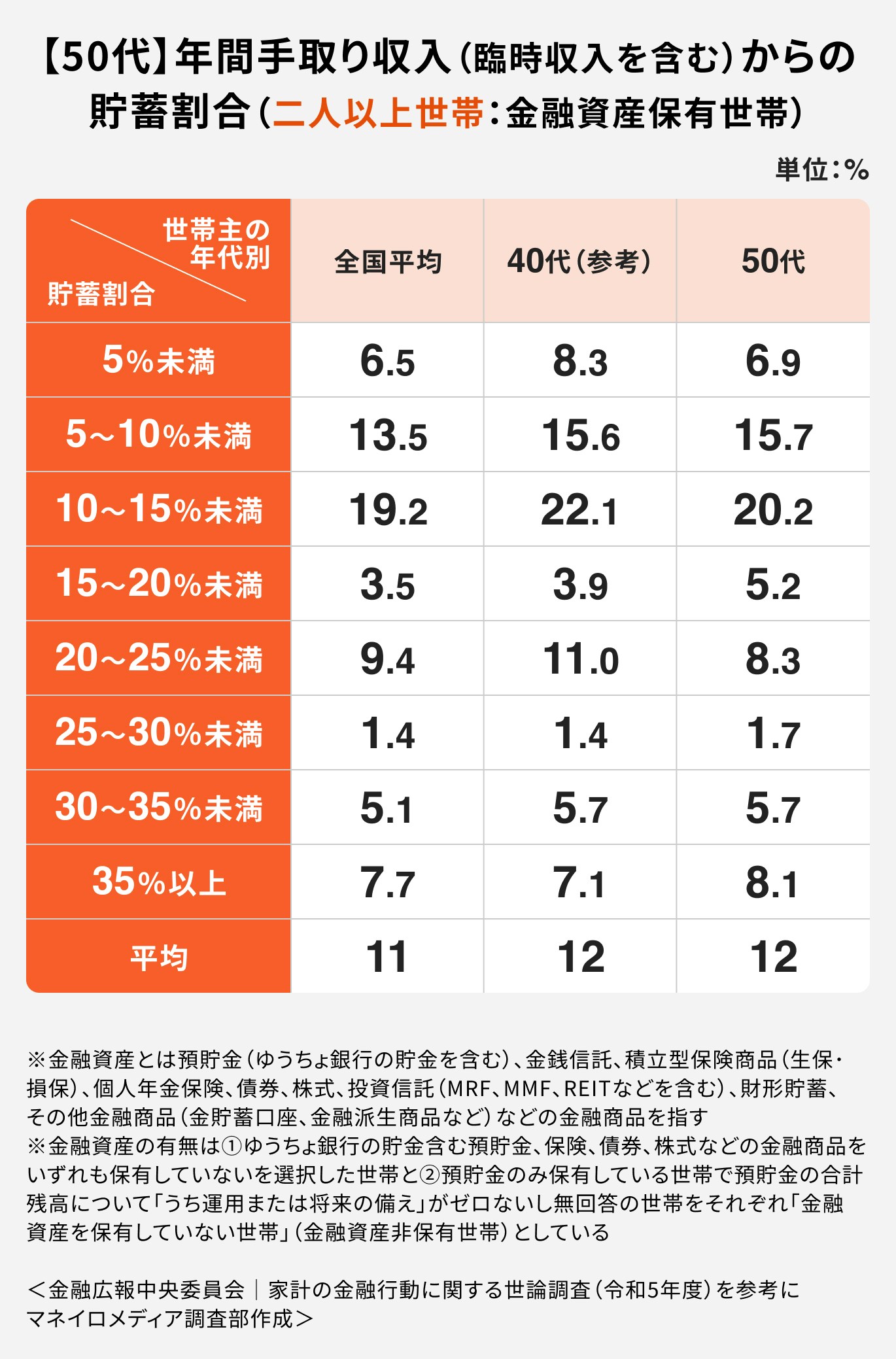

金融広報中央委員会が実施した「令和5年(2023年) 家計の金融行動に関する世論調査」を参考に50代の金融資産保有額について見ていきましょう。

50代前半くらいまでは子どもの教育費や住宅ローンの返済などの支出が多いため、単身世帯よりも二人以上世帯の方が金融資産保有額が少ないという特徴があります。

一方で、単身世帯の方が株式や投資信託など元本割れリスクが大きい資産に対する投資額が多い点も、特徴と言えるでしょう。

これは単身世帯は養う家族がいない分、リスク許容度が大きいためと考えられます。

二人以上世帯は5~10%未満と10~15%未満の割合が大きいことがわかります。

一方、単身世帯は30~35%未満、35%以上と手取り収入の多くを貯蓄に回せている割合が若干多い傾向があります。

単身世帯は二人世帯よりも支出が少ないため、貯蓄に回せる金額が多いと言えるでしょう。

預貯金は金融機関が破綻しない限り元本割れすることはありませんが、大きく増やせません。一方、投資は大きく増やせる可能性がある反面、元本割れリスクがあります。

投資の元本割れリスクはゼロにはできませんが、長期・積立・分散投資でリスクを抑えられます。

そのため、老後資金のように長期的な目的で運用する時は、長期・積立・分散投資のメリットが生かせる投資がおすすめです。

また、投資は要件を満たせば、NISAやiDeCoといった制度を利用できます。NISAはいつでも資金を引き出せるため、中期的な目的にも向いています。

一方、iDeCoは原則、60歳まで資金を引き出せませんが、NISAにはない税制優遇も利用できる老後の資産形成に適した制度です。

このように同じ投資でも、目的に応じて制度を使い分けても良いでしょう。

預貯金は大きく増やせませんが、いつでもATMでお金を引き出せるメリットがあります。病気や怪我、冠婚葬祭など、急に資金が必要になった時の費用は、預貯金で準備しておくことをおすすめします。

など、流動性の有無、預貯金と投資の比率を考えることは大切です。自分で考えるのが難しい時は、専門家に相談してみましょう。

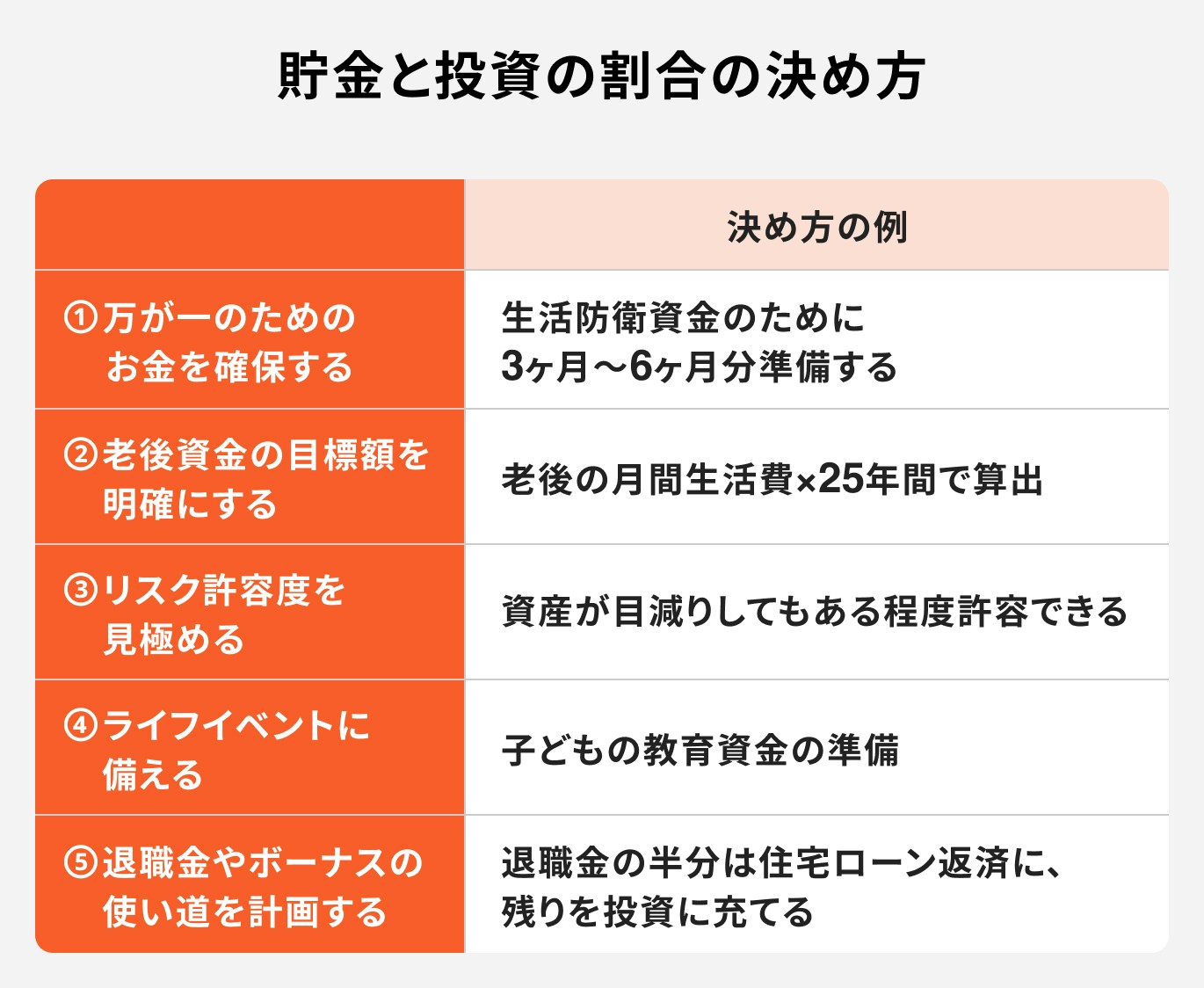

貯金と投資の割合を決める際は以下の5つのポイントをおさえることが大切です。

それぞれの項目の決め方について、詳しく解説します。

投資は売却するタイミングによっては損失が生じます。仮にすべての資金を投資に振り向けていると、急に資金が必要になった時に大きな損失を覚悟で引き出さなければならない場合もあるでしょう。

万が一のためのお金は、預貯金で確保しておくことが大切です。

老後資金は、自身がどのような老後生活を送りたいかによって変わります。投資で老後資金を用意する時は、どれくらい必要か目標額を明確にしましょう。

生命保険文化センターの調査によると、老後の最低日常生活費は夫婦二人で月額23.2万円、旅行・趣味などを含めたゆとりある老後を送るためには月額37.9万円が必要です。

自身が用意すべき老後資金を計算する時は、まずどのような老後生活を送りたいかをイメージして生活費を割り出します。

自身がイメージする老後生活を送るための生活費が月23万円、老後生活が65~90歳までの35年間とすると「23万円×12ヶ月×35年=9660万円」が必要です。

ただし、これらをすべて自分で用意するわけではありません。

夫婦二人で受け取れる公的年金が約20万円とすると、毎月3万円が不足します。つまり、公的年金を考慮すると自身で用意すべき金額は「3万円×12ヶ月×35年=1260万円」です。

退職金を老後資金に充てることができれば、必要額はさらに減少します。

なお、ここで紹介したのはあくまでも一例です。ゆとりある老後を送りたい方や、受け取れる公的年金額が少ない傾向がある自営業者、個人事業主の場合は、さらに上乗せが必要になります。

リスク許容度は、どれくらい投資に資産を振り向けられるかを考える際に重要なポイントです。以下の項目から、自身のリスク許容度を見極めましょう。

人生でお金がかかる出来事のことを「ライフイベント」と言います。主なライフイベントとしては次のようなものがあります。

どのようなライフイベントを経験するかは人それぞれです。また、各ライフイベントに対する価値観も異なります。

自身がどのようなライフイベントを経験する可能性があるのか、時期や金額を時系列で書き出してみましょう。実際に時系列で書き出してみると、いつ、いくら必要かが確認できるため計画的な準備がしやすくなります。

退職金やボーナスは、投資の積立額を増やすチャンスです。しかし、過度に投資の積み立てを増やせば、それだけ元本割れリスクが大きくなります。

退職金やボーナスは、投資以外にも住宅ローンの繰り上げ返済、預貯金など流動性が高い資産の備えなど多くの活用方法があるため、使い道を事前に考えておきましょう。

50代で投資を行う上で以下の点を踏まえましょう。

50代は「年齢(時間)」が要因で、一般的に20代や30代といった若い世代に比べると、リスク許容度が小さい傾向があります。また「家族構成」の要因で二人以上世帯の場合は、さらにリスク許容度が小さくなります。

50代はお金を守りながら増やすことが前提になるため、若い人のようにハイリスク・ハイリターンは狙いにくいと心得ましょう。

投資は暴落で大きな損失が出る可能性もあります。投資の暴落リスクを抑えるには、長期・分散・積立投資が有効です。

ただし、老後資金の準備が投資の目的の場合、50代は運用期間が長くはありません。

運用期間が短いと投資の失敗を挽回できる期間が残されていないため、長期投資のメリットが発揮しにくくなります。50代は暴落リスクに備え、分散投資、積立投資も取り入れることが特に重要な年代と言えるでしょう。

分散投資とは、株式と債券など値動きの特徴が異なる複数の資産を併せ持つ投資方法です。

分散投資をすることで1つの資産で損失が生じても、残りの資産で利益が出ていれば保有している資産トータルではプラス、あるいは損失が軽減できます。

また、積立投資とは毎月1万円、週1万円など、定期的に定額を投資する方法です。ドルコスト平均法とも言います。積立投資をすることで、価格変動のある金融商品の買付単価を平準化させることができます。

積立投資は買付単価を平準化できるため、投資リスクを抑えるメリットがありますが、一方で積立投資でまとまったお金を準備するにはある程度運用年数が必要です。

50代で老後資金を準備するような場合、毎月の積立投資だけでは間に合わない可能性があるため、積立投資だけでなく、一括投資も組み合わせましょう。

例えば、10年後に500万円を準備したいような場合、毎月1万円を積み立てているだけでは利回りが高い金融商品を利用しても難しいかもしれません。

しかし、年2回ある賞与の一部を10年間15万円ずつ一括投資した場合、

となり、目標額である500万円が達成しやすくなります。

一括投資ではまとまった資金を運用し、大きなリターンを狙うことができますが、市場の変動リスクが伴います。一方、積立投資は時間を分散して投資することで、価格変動リスクを抑えながら安定的に資産を増やせるメリットがあります。

これらを組み合わせ、リスクの異なる金融商品を選ぶことで、バランスの取れた資産運用が実現できます。

一括投資は金融商品の価格が上昇し続けている時は大きな利益が狙えますが、下落が続くと、仮に価格が上昇に転じても損失の回復に時間がかかります。

一括投資はリスクが大きいため、リスク許容度が小さい50代には向いていません。

50代が一括投資をする時は、比較的リスクが小さい傾向がある債券投資がおすすめです。債券投資とは、国や自治体、企業などが発行する債券を購入する投資方法です。

債券を保有すると、あらかじめ約束された利子を定期的に受け取ることができ、満期になると額面金額が返ってきます(償還)。

ただし、償還前に売却した時の元本割れリスクや、国や自治体といった発行体が破綻する可能性がある点には注意が必要です。

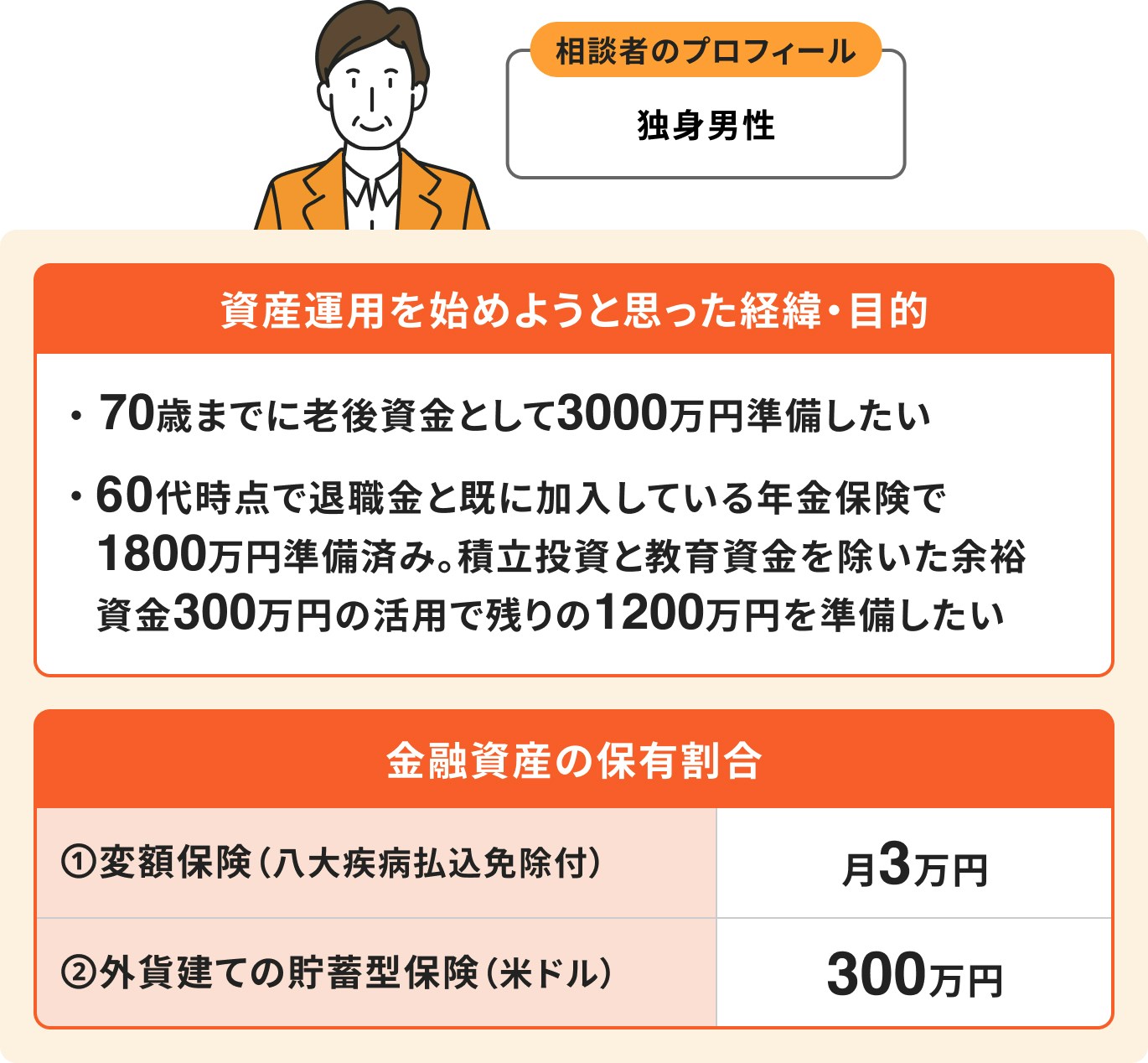

八大疾病に備えつつ、積立投資と低リスク資産の運用で安定した資産形成を目指す内容でご提案。

→ 毎月3万円を積立投資し、想定利回り6%で運用した場合、70歳時点で約700万円の見込み

→ 300万円を投資し、運用効率を考慮した結果、70歳時点で約600万円の見込み(※)

この2つの資産運用を組み合わせることで、70歳時点で合計約1300万円の資産形成が期待できます。

※為替変動、税金等は考慮せず

効率よくお金を増やすには、投資の力も重要な役割を果たします。

一方で、投資は元本割れをする可能性もあるため、過度なリスクを取ると大切な資産を減らしてしまう可能性があります。

また、急にお金が必要になった時に備えて、いつでも引き出せる預貯金も準備する必要があります。

50代は若い世代に比べてリスク許容度が小さくなる傾向があり、預貯金と投資のバランスの見極めが特に重要な年代ということを心得ておきましょう。

老後資金の準備方法について悩んでいるあなたへ

マネイロは働く世代向けにお金の診断・サービスを提供しています

▶3分投資診断:将来必要な金額と自分に必要な投資がわかる

▶50代から始める資産運用:30分の無料オンラインセミナー

▶オンライン無料相談:幅広く対応できる専門家に直接相談

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください