関連記事

2026/04/27

投資で失敗したくないあなたへ|まずは最適なプランを診断

「退職金の運用はどこで相談できる?」「まとまったお金を安全に増やす方法を知りたい」と、大切な退職金を減らさないように運用したいと思っている人も少なくありません。

退職金のような大きなまとまった資金は銀行等に預けておくだけでは、インフレの影響で価値が目減りしてしまう可能性もあります。

また、自分に合わない金融商品を選んで運用してしまうと、資産が減ってしまう可能性もあります。

そのためにも、退職金の運用の相談先選びは大切です。

本記事では「退職金の運用についてベストな相談先を知りたい人」に向けて、おすすめの相談先と退職金の運用について投資のプロが徹底解説します。

退職金の運用方法が気になるあなたへ

マネイロは働く世代向けにお金の診断・サービスを提供しています

▶プロが教える退職金の活用術:スマホで見られる無料セミナー

▶500万円から始める債券投資セミナー:まとまったお金の運用方法がわかる

▶オンライン無料相談:専門家にスマホで直接相談

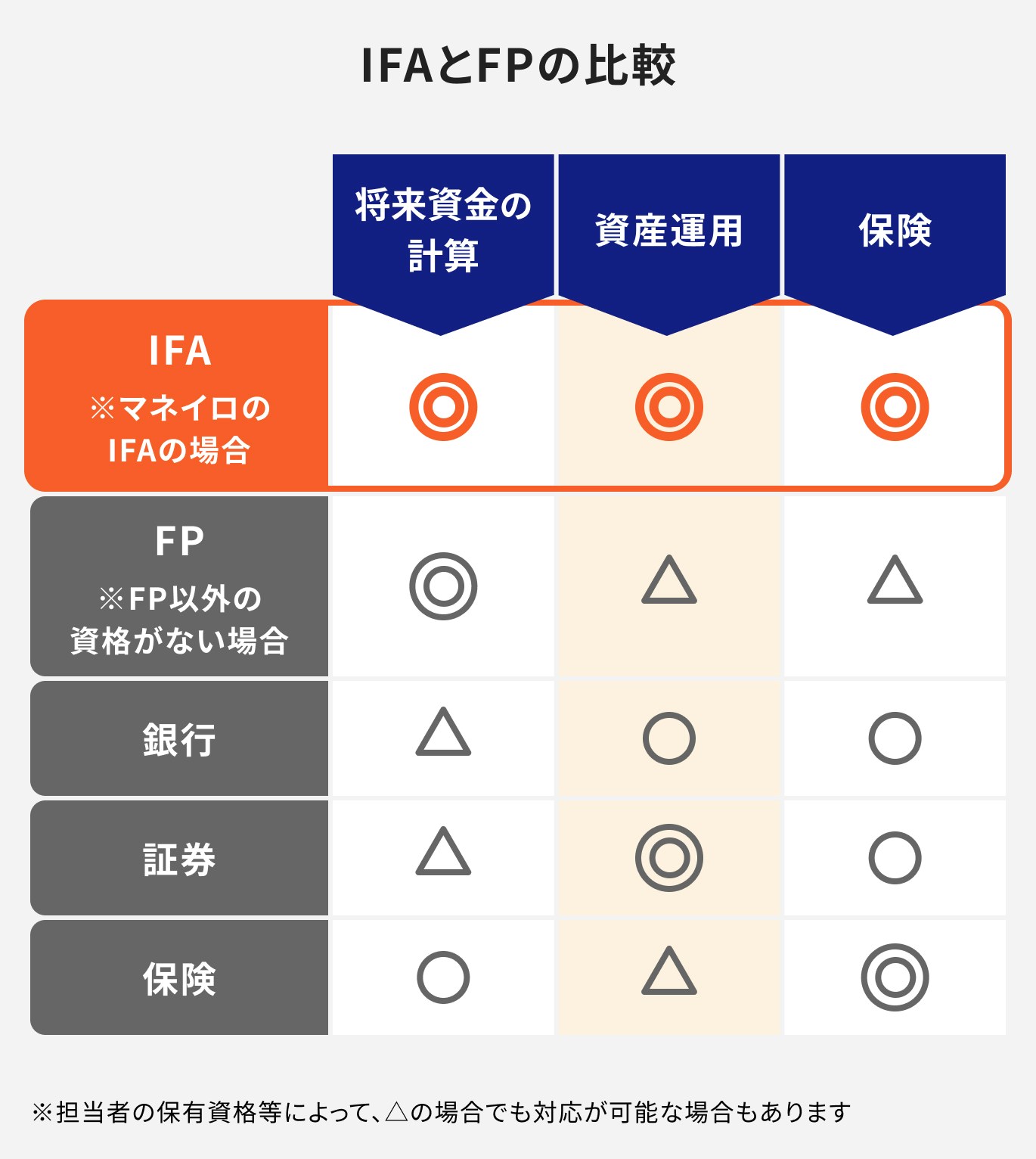

退職金の運用の相談ができる金融機関は、主に「銀行・証券会社・IFA」が挙げられます。

いずれの金融機関においても、NISAやiDeCoを初めとした投資信託を活用した積立投資や、債券を活用した一括投資の相談を行うことができます。

それぞれの金融機関によって取り扱いのある商品が異なります。退職金の運用を検討する場合は以下の各金融機関の特徴をおさえつつ、比較検討しましょう。

銀行の主な役割は、顧客の預金を安全に管理し、顧客の生活向上に向けた金融サービスを提供することです。

銀行は顧客が生活に関わるお金全般の問題に対応し、ワンストップで相談できる体制を整えています。

銀行で相談できる資産運用の種類としては、「NISAやiDeCoなどの投資信託・国債などの債券」がメインに挙げられます。直接銀行に出向き、専用の窓口で相談を行うことができます。

自分の大切な退職金の使い道をきちんと対面で相談したい人におすすめです。

証券会社の主な役割は顧客の資産を運用することです。そのため、顧客は資産を増やすために証券会社に口座を保有することになります。

証券会社で相談できる資産運用の種類としては、銀行と同様に「NISAやiDeCoなどの投資信託・国債や社債などの債券」に加え「株式」も含まれます。

証券会社は銀行と比べると豊富な金融商品と情報を提供でき、よりリスク性の高い金融商品も選択できます。

IFAは「Independent Financial Advisor」の略称で、日本では「独立系ファイナンシャルアドバイザー」と呼ばれています。

IFAは特定の金融機関(証券会社や銀行など)に所属していません。そのため、さまざまな金融機関の商品を扱うことができるため、商品知識が豊富です。独立した立場で相談者のニーズに合った商品を提案することができます。

さまざまな商品の中から自分に合った商品の比較や提案を行ってくれるため、安心して相談できるでしょう。

退職金の運用に関するおすすめの相談先は「IFA」です。

IFAは特定の金融機関(証券会社・銀行など)に所属していないため、独立した立場でさまざまな金融商品の具体的な案内や取次ぎが可能となります。

銀行や証券会社のアドバイザーと比較すると、総合的なアドバイスをしてもらえるでしょう。

IFAになるためには、証券外務員資格を保有し、日本証券業協会に登録する必要があります。知識や経験が豊富なIFAに相談できるのは、相談者にとってもメリットといえます。

マネイロにはお金の診断・相談サービスを提供しており、保険や投資、老後のライフプランに精通したアドバイザーが在籍しています。

お金の不安や迷いに寄り添いながら、あなたに合った資産の活かし方を一緒に考えてくれます。

「退職金、どう使えばいい?」「自分に合った運用の方法が知りたい」そんな方は、ぜひ一度マネイロにご相談ください。将来のお金の不安が、きっと軽くなるはずです。

大切な資産である退職金の運用は慎重に行う必要があります。運用で失敗しないためにも、以下の点に注意しましょう。

退職金をすべて運用に回すのは避けましょう。

資産運用に回したお金はすぐに現金化できるわけではありません。突然現金が必要になった時に対処できない可能性があります。

また、資産の価値は日々変動するため、使いたいと思ったタイミングで自分の資産が減ってしまっている可能性も考えられます。

緊急予備資金や生活防衛費として、最低でも生活費の半年分から1年分は現金で準備しておくようにしましょう。

収支の状況を見ながら、投資に回す金額を決めることも大切なポイントです。

ほとんどの場合、退職後の収支状況はそれまでと大きく異なります。また、これまでよりも自由に使える時間が増えるに伴って、支出も大きくなる可能性があります。

収支状況を総合的に見つつ、投資に充てる金額を設定するようにしましょう。

万が一のためのお金は預金で残しておくことが大切です。

資産運用を行っている場合、金融商品によってはすぐに現金化できない、資産価値が日々変動するから使いたい時に減ってしまう可能性があります。

また、60代は冠婚葬祭、病気や事故による入院、家のリフォームや介護など、出費が増えやすくなり始める年代です。

運用でお金を増やすことだけではなく、万が一に備えて使えるお金を準備しておきましょう。

投資するお金は自分の大切な資産です。何となく決めたり、誰かに言われるがまま決めたり、何も考えずに運用商品を選ぶのは避けましょう。

投資は自己責任です。資産が増える可能性だけではなく、大きく減ってしまうリスクも伴います。

投資をする目的、投資金額、許容リスクなど、投資を行うまえに決めておくことで自分に合った運用商品を選ぶことができるでしょう。

投資する商品を多様化するだけでなく、投資するタイミングや地域も分散させることが重要です。

特定の商品や資産に集中投資すると、その商品の価値が急激に下がった場合には資産が大幅に減少するリスクがあります。

さらに資金が必要になった場合には、損失を受け入れながら資金を引き出すことになります。

特定の資産に偏った投資を避け、リスク分散を意識して投資を行いましょう。投資全体のリスクを抑えつつ、長期的な資産の安定性を確保することができます。

退職金を使って運用する場合は、「積立投資」と「一括投資」を上手に組み合わせて始めることを検討してみましょう。

積立投資は、毎月決まった金額をコツコツと投資する方法で、一括投資は、まとまったお金を一括で投資する方法です。

異なる投資の仕方を取り入れることで、リスクを分散してバランスの良い投資を行うことができます。

積立投資では「長期・積立・分散」を、一括投資ではできるだけリスクの小さい安定的な商品に投資することを意識しましょう。

退職金を運用する際におすすめの積立投資と一括投資について、投資のプロが解説します。

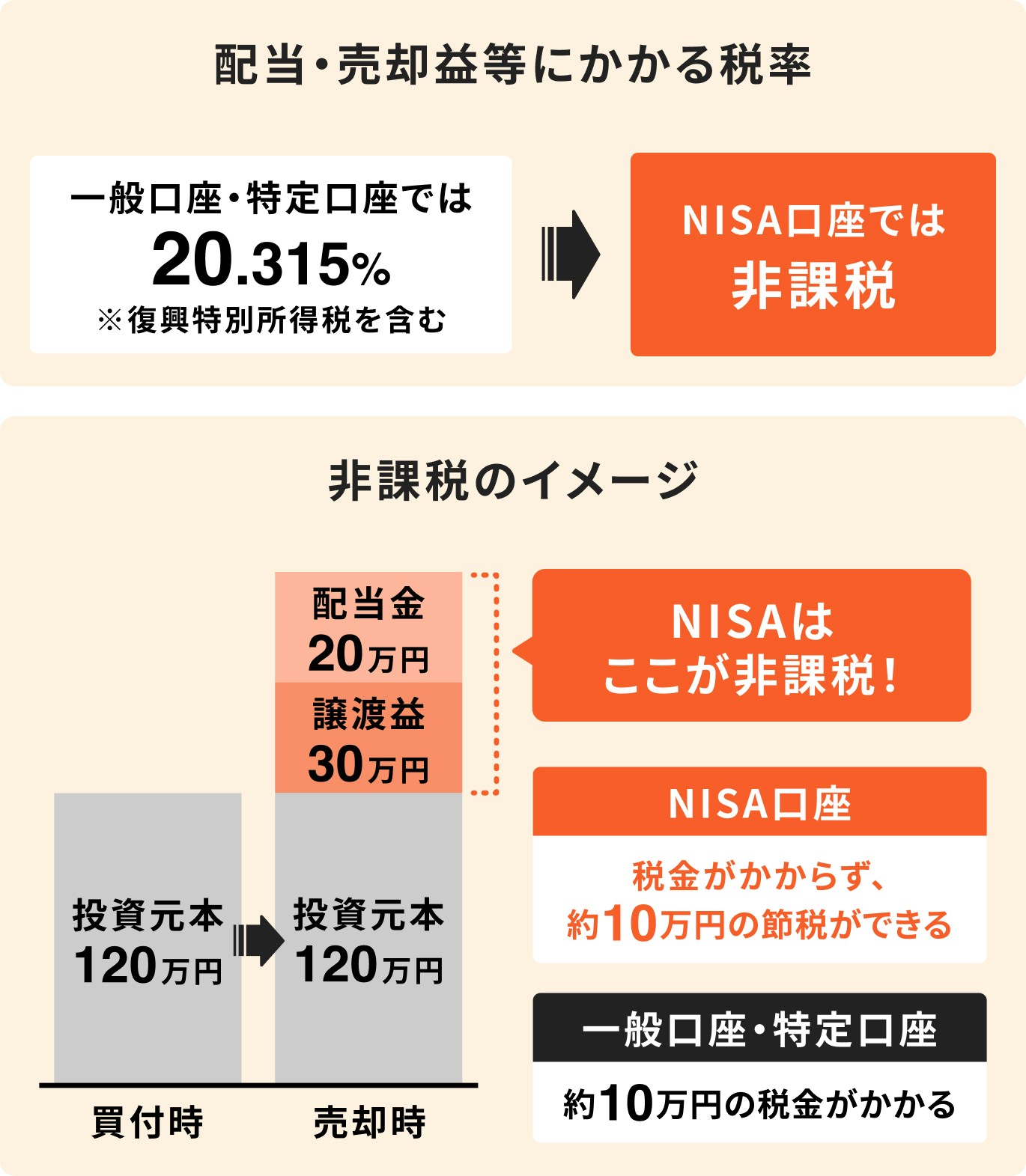

NISAとは国が推奨する少額投資非課税制度のことです。

通常、株や投資信託などで得た利益は課税対象となりますが、NISA口座を通して得た利益には税金がかからないメリットがあります。

2024年からNISAは新NISA(新しいNISA)として非課税で保有できる期間も無期限化され、より長期的な投資に適した制度になりました。

NISAでは年間360万円まで、生涯で最大1800万円までの投資ができます。投資可能期間も恒久化されたため、60歳以降も投資を続けることができます。

債券とは、国や企業が投資家からお金を借りるために発行する「有価証券」と呼ばれるものです。

投資家は、お金を貸している期間中、定期的に利子を受け取ることができます。

利息の金利は、最初に決められた数値が原則満期まで変わらないため、比較的安定的な運用に位置付けられています。

また、あらかじめ債券には満期が設定されており、満期を迎えると貸していたお金は返ってくるという仕組みになっています。

退職金の運用方法が気になるあなたへ

マネイロは働く世代向けにお金の診断・サービスを提供しています

▶プロが教える退職金の活用術:スマホで見られる無料セミナー

▶500万円から始める債券投資セミナー:まとまったお金の運用方法がわかる

▶オンライン無料相談:専門家にスマホで直接相談

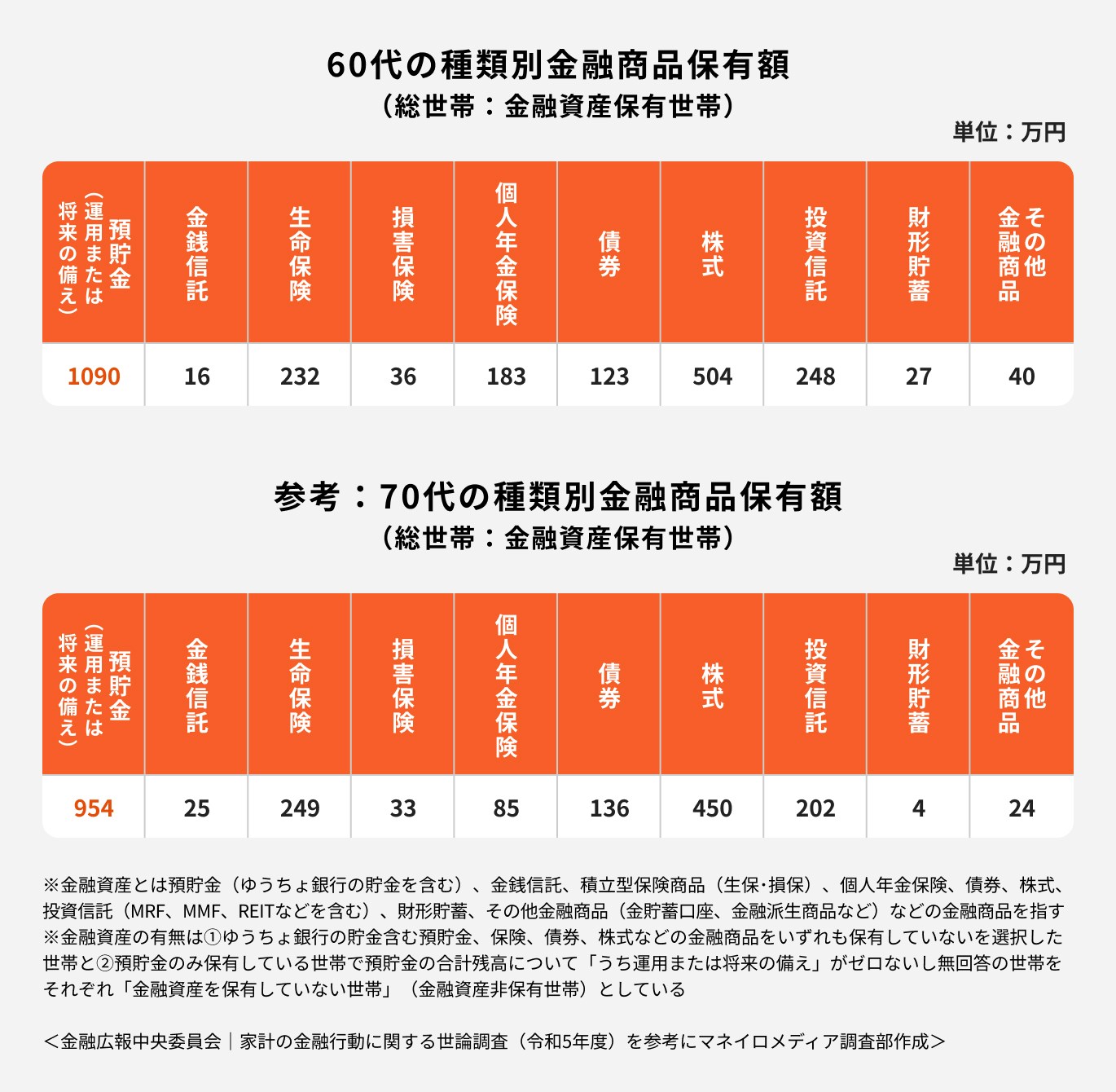

60代と70代の種類別金融商品保有額のうち、最も多い金額を占めているのが預貯金です。

また、どちらの年代も預貯金に次いで、株式、生命保険、投資信託の順に保有額が多くなっています。

老後のための資産として預貯金をしっかり残しつつ、他の金融商品で運用を行っていることがわかります。

2023年におけるアンケートでは、老後の資産形成について「準備している」と答えた方が全体の80%を占めていました。

また、準備している資産の内訳は、預貯金が最も多く約70%、次いで個人年金や終身保険などの生命保険が割合を占めています。

60代以降になると、老後の資産形成の準備として元本割れリスクのない預貯金が優先されていることがわかります。

(参考:2023年度ライフマネジメントに関する高年齢層の意識調査|生命保険文化センター)

退職金の運用に関して、まずは専門家に相談することをおすすめします。最近ではインターネット上で多くの動画やウェブサイトから情報を得ることができますが、それらの情報が自分に適しているとは限りません。

資産運用は目的、運用期間、現在の資産状況、リスク許容度などをあらかじめ決めておくことで、自分に適した商品を選ぶことができます。

また、万人に適した金融商品は存在しないため、自分に最適な商品を見極めるためには、運用経験のある専門家のアドバイスも参考にしましょう。

»大切な退職金を賢く増やす。あなたの目的に合わせた運用を3分で診断

退職金の運用方法が気になるあなたへ

マネイロは働く世代向けにお金の診断・サービスを提供しています

▶プロが教える退職金の活用術:スマホで見られる無料セミナー

▶500万円から始める債券投資セミナー:まとまったお金の運用方法がわかる

▶オンライン無料相談:専門家にスマホで直接相談

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

みずほ証券(入社は和光証券)では、20年以上にわたり国内外株、債券、投資信託、保険の販売を通じ、個人・法人顧客向けの資産運用コンサルティング業務に従事。2021年に株式会社モニクルフィナンシャル(旧:株式会社OneMile Partners)に入社し、現在は資産運用に役立つコンテンツの発信に注力。1級ファイナンシャル・プランニング技能士、一種外務員資格(証券外務員一種)保有。

マネイロメディアは、資産運用に関することや将来資金に関することなど、お金にまつわるさまざまな情報をお届けする「お金のメディア」です。正確かつ幅広い年代のみなさまにわかりやすい、ユーザーファーストの情報提供に努めてまいります。