関連記事

「毎月の貯金額、いくらがベスト?」「今の貯金額で問題ない?」と、お金を貯めるうえで現状のままで問題ないのか、不安になっている人も多いのではないでしょうか。

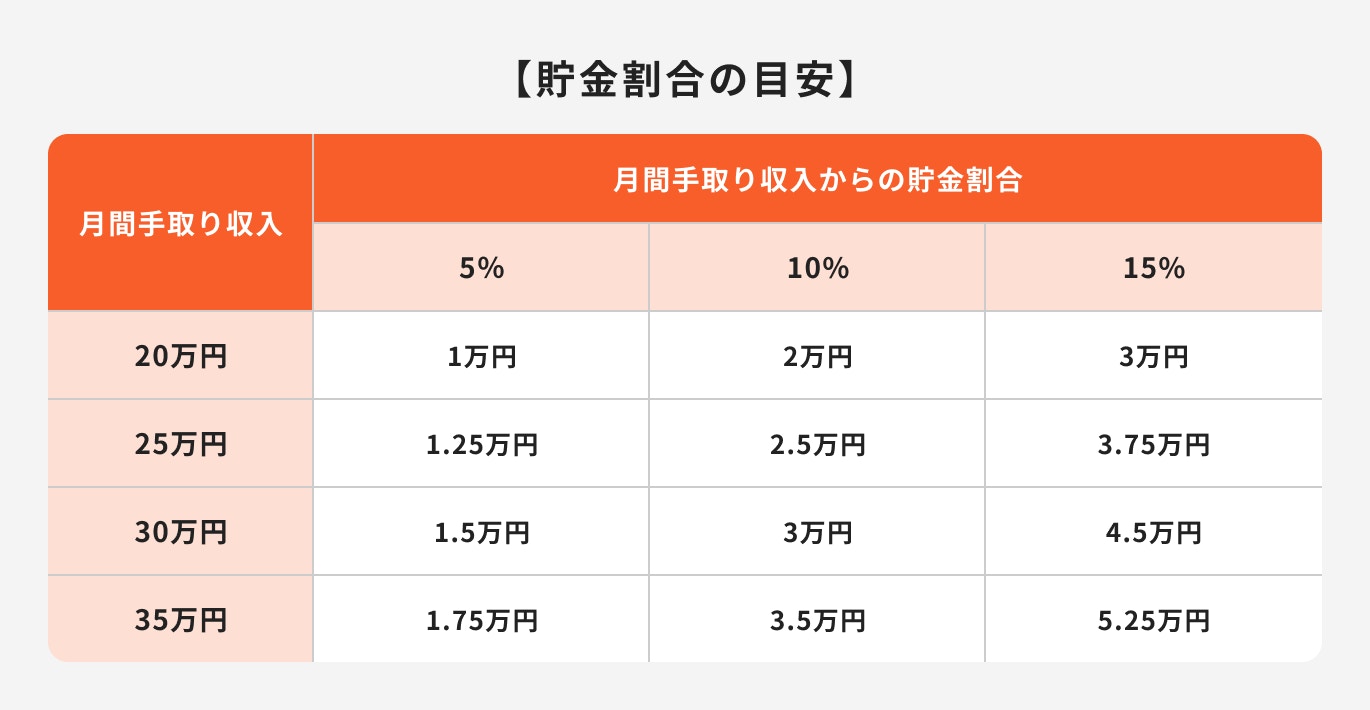

理想の貯金額は目的や目標額によって人それぞれですが、手取り収入から10〜15%程度であれば無理なく貯金ができるでしょう。

また、なんとなく貯金をするのではなく「先取り貯金」や「家計管理」など、少しでも貯金額が増えるように工夫することが大切です。

本記事では、貯金(預貯金額)の平均額や貯蓄率を参考に、目的別・年代別に理想の貯金額の決め方、貯金のコツ、貯金よりも効率的にお金を増やす方法について、お金のプロが解説します。

※預貯金額・貯蓄額のデータ参考:家計の金融行動に関する世論調査(令和4年)|金融広報中央委員会

※貯蓄額は預貯金以外に保険や有価証券も含んだ金額となっています

※本記事では2023年までのNISA制度を「旧NISA」または「旧制度」、2024年から始まる新しいNISAを「新NISA」または「新制度」と表記しております

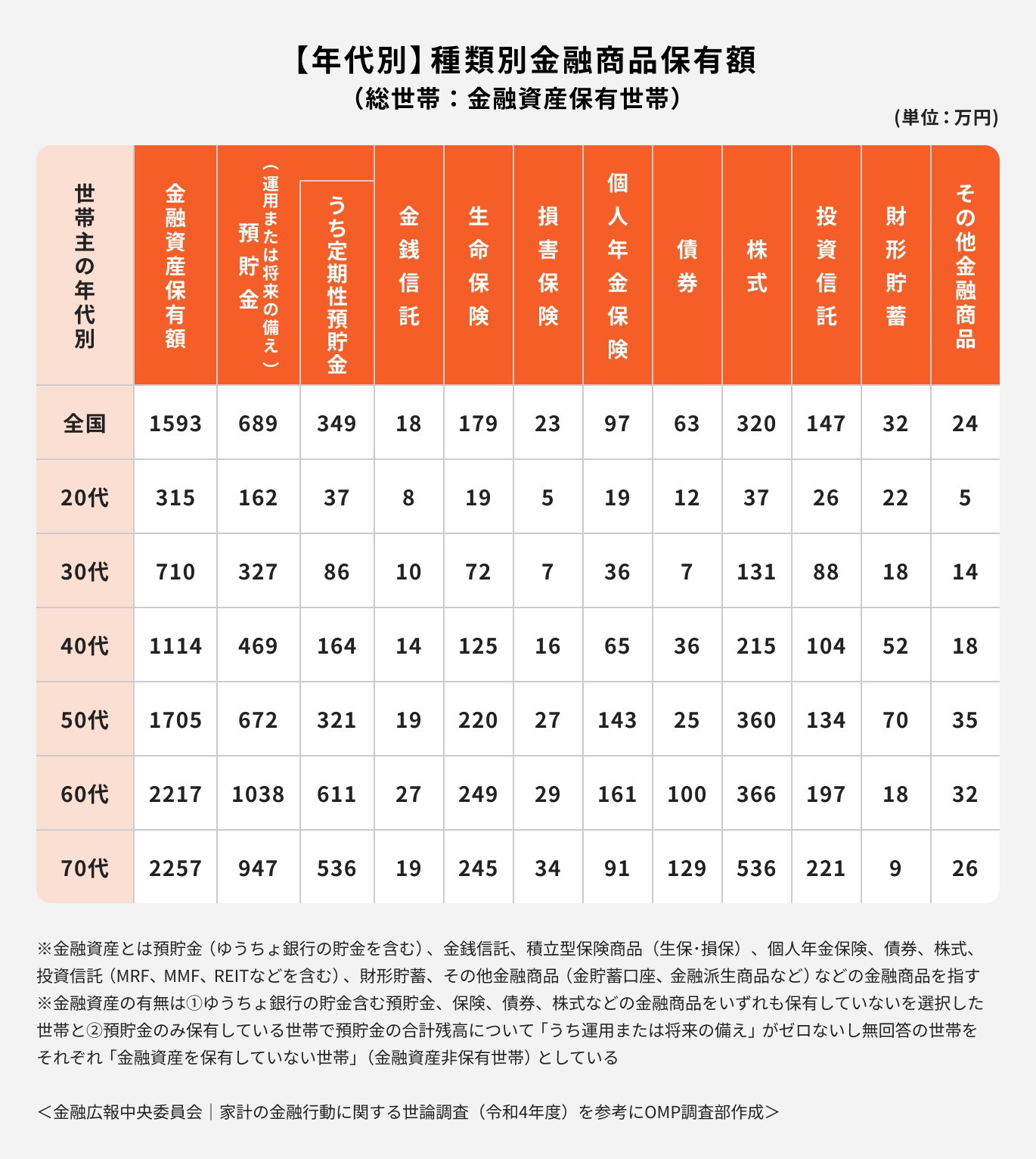

まずは周りがいくら貯めているのか、金融広報中央委員会の実施した「家計の金融行動に関する世論調査(令和4年)」の調査データを参考に、預貯金額や金融資産保有額を詳しく見ていきましょう。

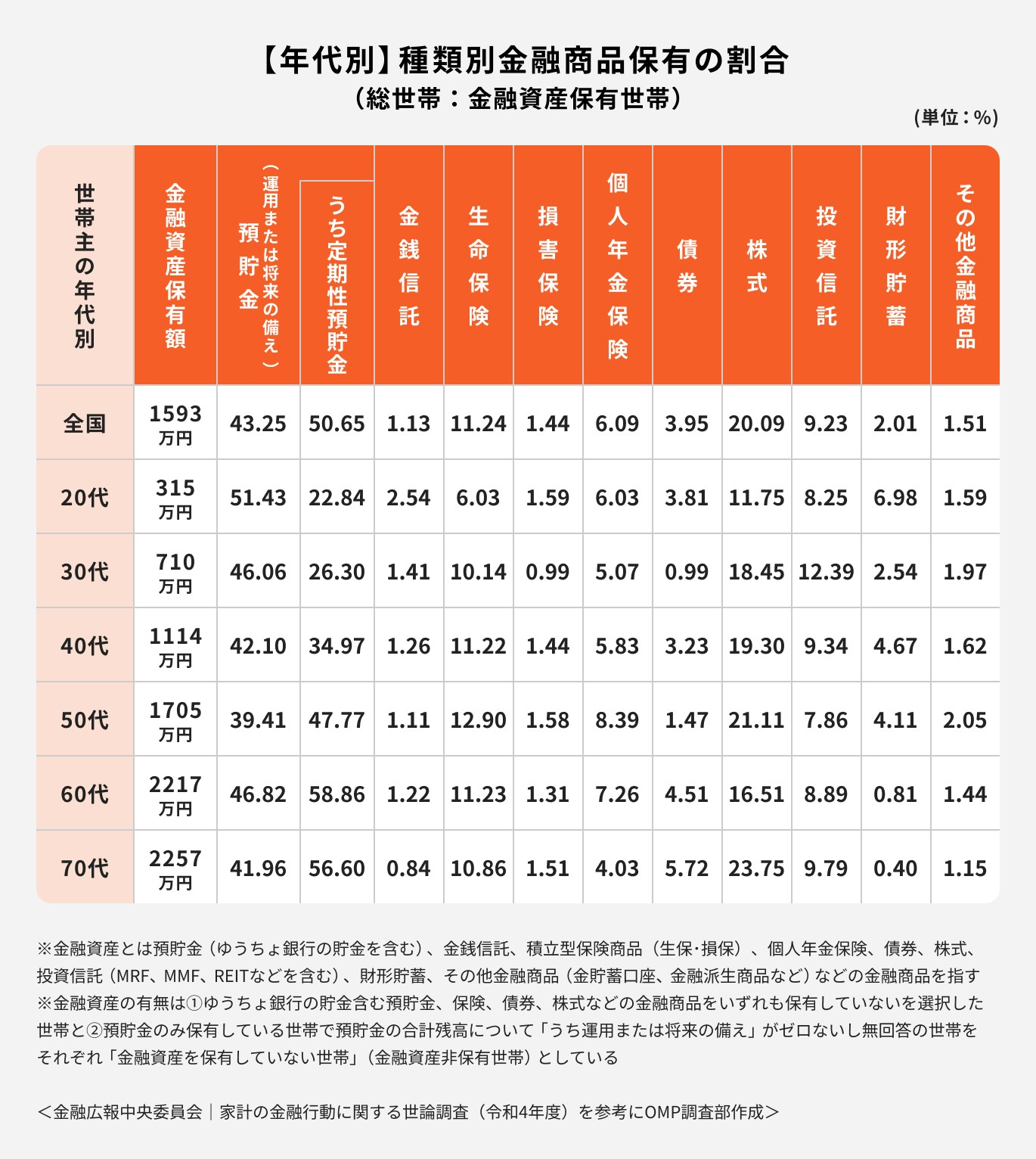

年代別の金融資産保有額を見ると、年代が高いほど多くの資産を保有している傾向があることがわかります。

また、高齢になるほど債券や株式、投資信託といった、元本割れの可能性があるリスク資産の保有額が増加している点も特徴的です。

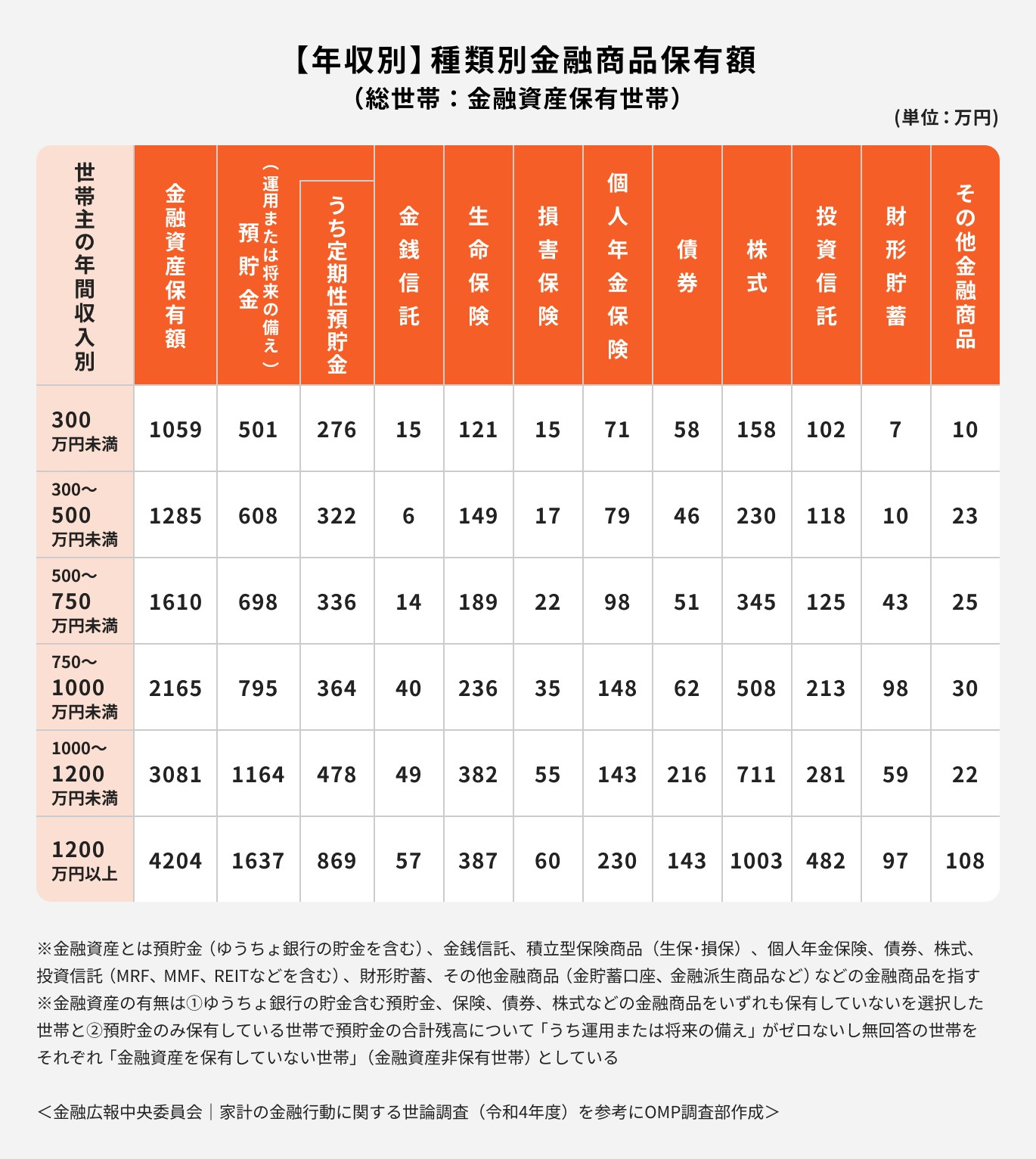

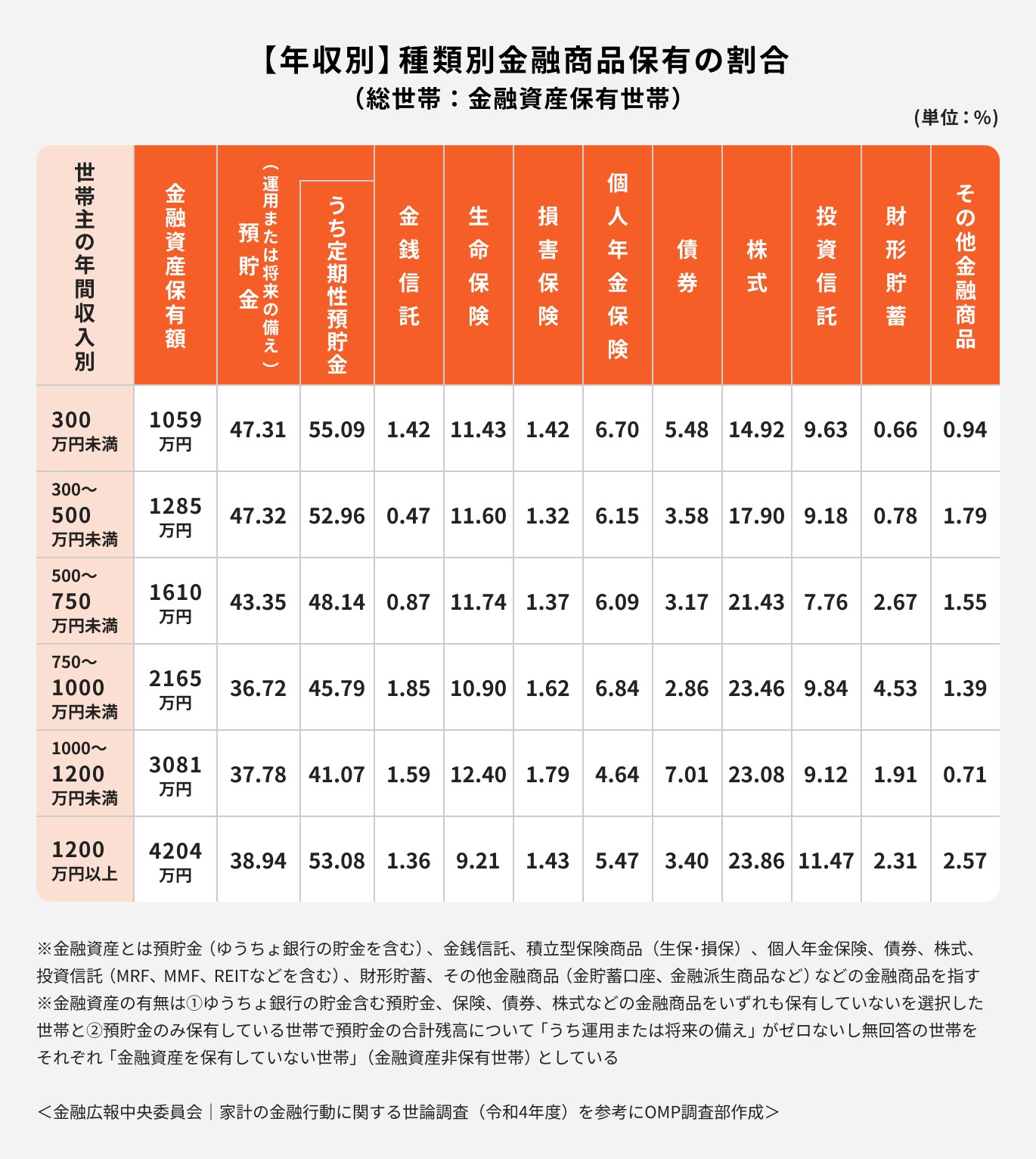

世帯主の年収別では、年収が高いほど金融資産保有額が多いことがわかります。

また、世帯主の年収が多いほど債券、株式、投資信託など、元本割れをする可能性があるリスク資産に多くの金額を投資している傾向があります。

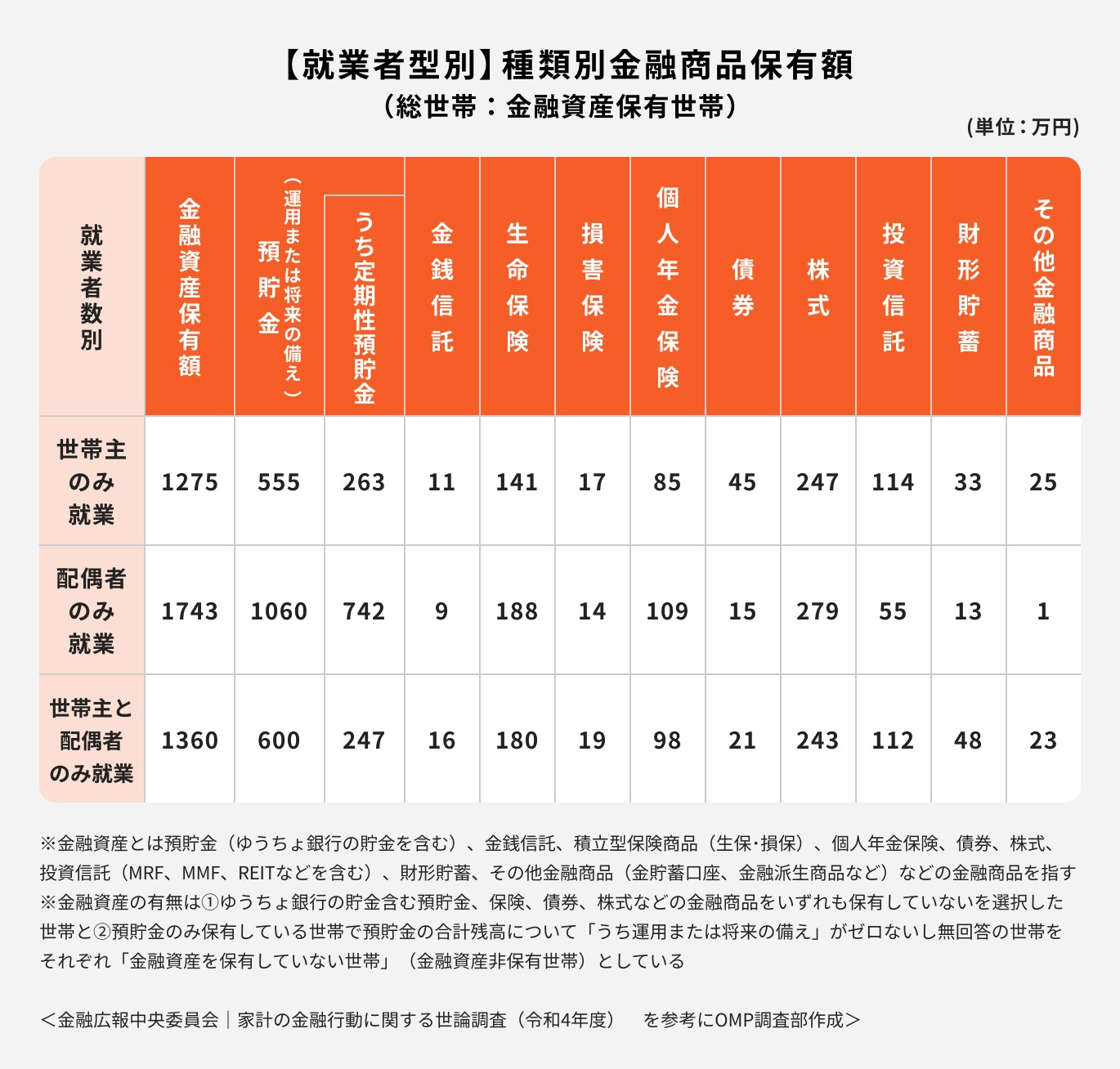

就業者型別では、配偶者のみ就業している形態が最も金融資産保有額が多く、定期預金の金額が大きいことがわかります。

債券、株式、投資信託といったリスク資産については、いずれの形態も大きな差はないようです。

次に、年代別と年収別に貯蓄率(収入に対する貯蓄の割合)を見てみましょう。

※貯蓄額は預貯金以外に保険や有価証券も含んだ金額となっています

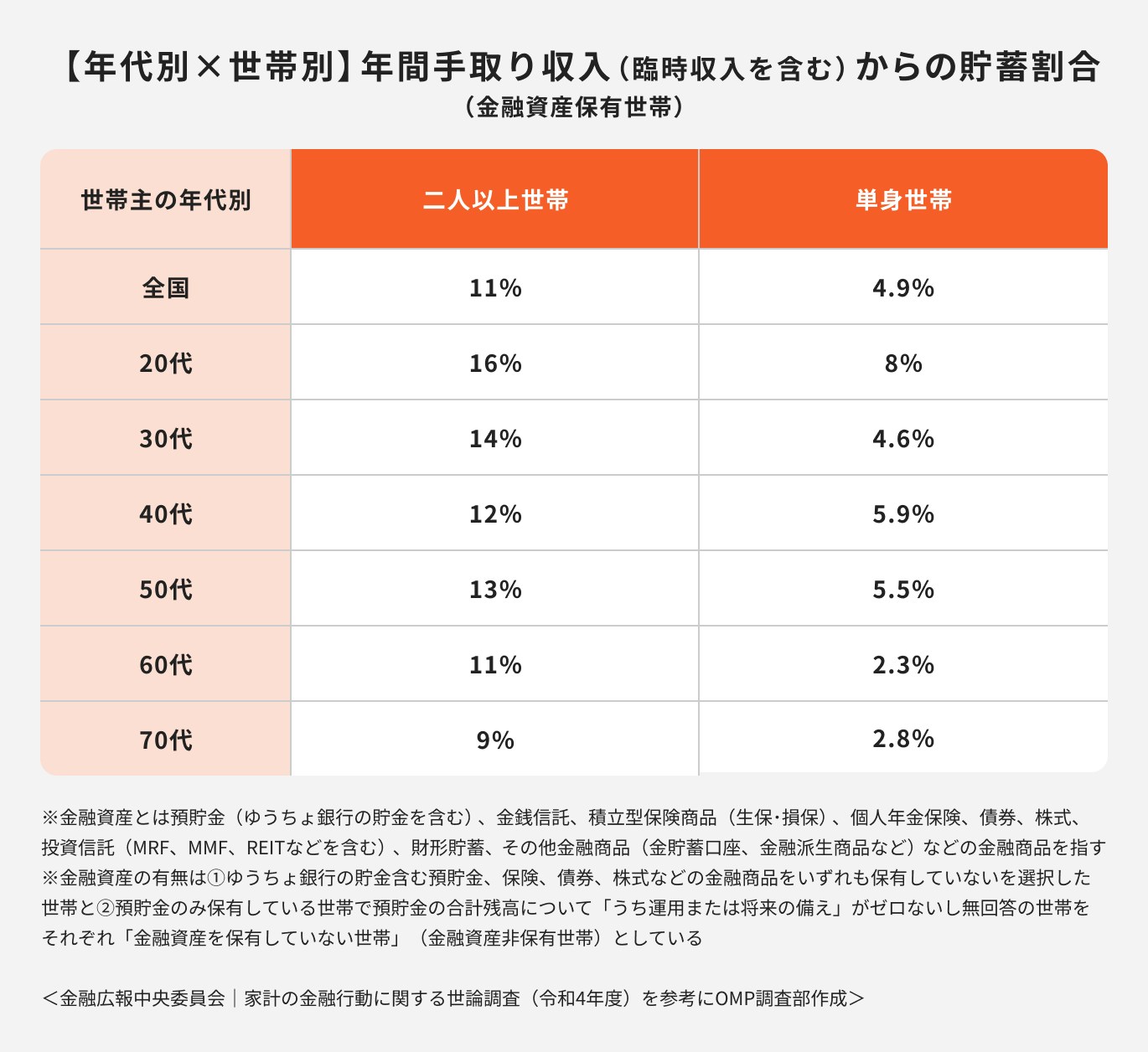

貯蓄率は二人世帯、単身世帯いずれのケースも概ね20代で貯蓄率が最も高く、30〜50代は同水準で推移、60代以降は減少する傾向です。

これは60代を過ぎると主な収入源が公的年金になるためと考えられます。

多くの世帯が公的年金だけでは一般的にかかる生活費を賄えず、貯蓄を取り崩しているためと推測できます。(※)

※(参考:家計調査報告(家計収支編)2022年(令和4年)平均結果の概要:総務省統計局)

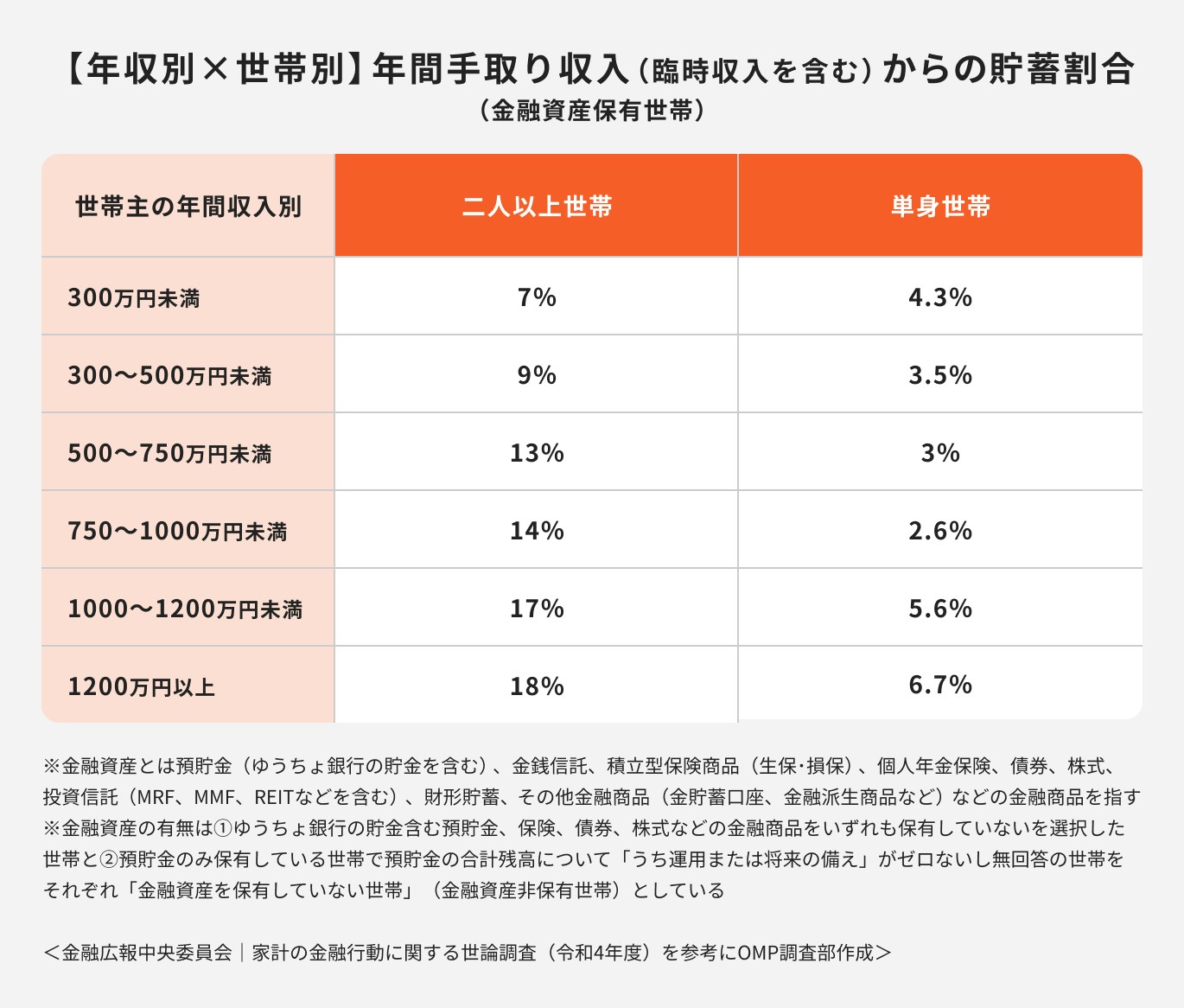

世帯主の年間収入別の貯蓄率では、二人以上世帯も単身世帯いずれも年収が高い世帯ほど、貯蓄率が高い傾向にあるようです。

教育資金、住宅資金、老後資金など人生の中でも大きなお金がかかるできごとのことをライフイベントといいます。

こうしたライフイベントは数千万単位のまとまった資金が必要になる可能性があります。しかし、まとまった金額を1年や2年といった短期間で準備するのは難しいでしょう。

そのため無理のない範囲で、定期的に貯金をしておくことが大切です。

ライフイベントに備えて、上記の図を参考に手取り収入の10〜15%を目標に毎月貯金をしていくと良いでしょう。

貯金をしたいけれどつい使ってしまうという人は、「先取り貯金」をおすすめします。

毎月の手取り収入から、毎月の目標額とする貯金額を差し引いて、残った金額を自由に使えるお金とする考え方のこと

一般的には手取り収入から、光熱費等、毎月支払わなければならないお金を差し引いた金額が自由に使えるお金と考えます。

しかし、やみくもに先取り貯金をしても、本当に必要な時期に、必要な金額が準備できるとは限りません。

また、必要以上に貯蓄をして、若いうちに使っておけば良かったと感じる可能性もあります。

貯金をする時は、まず「貯金の目的」と「目標額」を決めることが大切です。

\お金に関する不安、専門家に無料相談しませんか?/

お金を貯める理由は人それぞれです。目的に合わせた毎月の貯金額の決め方について、お金のプロが詳しく解説します。

老後に必要になる資金は、現役時代の職業によりますが、おおよそ1000万円〜3400万円です。

さまざまな統計をもとに計算してみましょう。

総務省統計局の「2022年(令和4年)家計調査報告」によると、65歳以上の夫婦のみ無職世帯の一般的な消費支出は毎月23万6696円、65歳以上の単身無職世帯の場合は毎月14万3139円です。

それに対して、受け取れる公的年金額は以下のとおりです。

また、単身のケースでは、現役時代ずっと会社勤めだった場合の受け取れる公的年金額は毎月14万3965円、個人事業主だった場合は毎月5万6368円です。

さらに、厚生労働省が発表している「令和3年簡易生命表」によると、日本人の平均寿命は男性が81.47歳、女性が87.57歳のため、仮に女性の平均寿命をベースに計算すると、必要額は以下の通りとなります。

ただし、上記はあくまでモデルケースをもとにした概算になります。

定期的に住んでいる家のリフォーム、賃貸の場合は家賃、介護施設費用など、老後にどのような生活を送るかによって費用がさらに必要になるかもしれません。

これらの金額も上記の生活費に加えて用意しておく必要があるでしょう。

(参考:家計調査報告(家計収支編)2022年(令和4年)平均結果の概要:総務省統計局)

(参考:令和3年度 厚生年金保険・国民年金事業の概況|厚生労働省年金局)

(参考:令和3年簡易生命表の概況|厚生労働省)

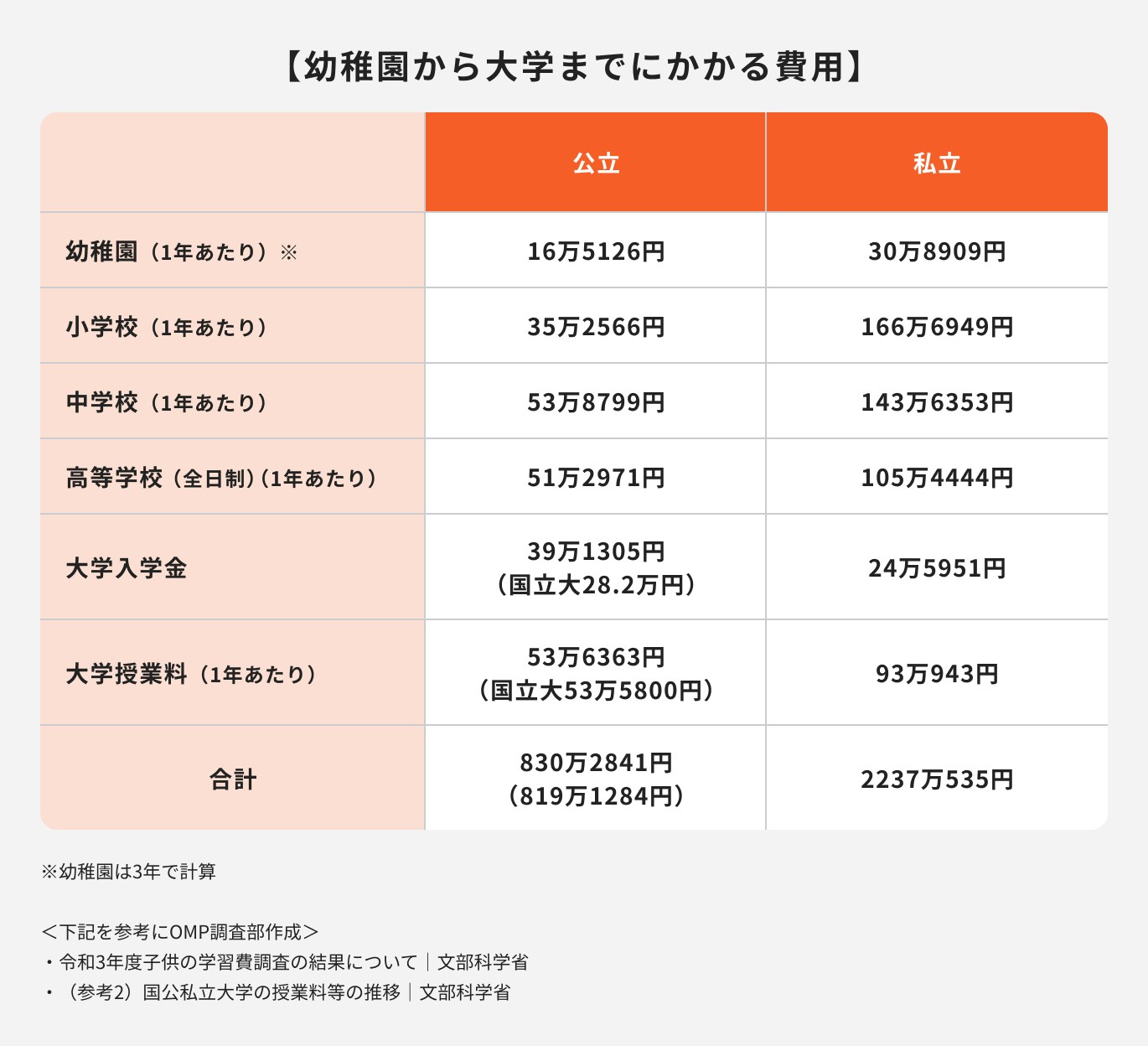

文部科学省の「子どもの学習費調査」と「国公私立大学の授業料等の推移」の調査によると、幼稚園から大学までの子ども1人あたりにかかる教育費の目安は以下の通りです。

ここから学資保険や貯金など既に準備済みの教育費用を差し引いた金額が必要な教育資金になります。

(参考:令和3年度子供の学習費調査の結果について|文部科学省)

(参考:(参考2)国公私立大学の授業料等の推移|文部科学省)

住宅資金は多くの場合、住宅ローンを利用して家を購入するため、借入目安額を基準に考えます。

借入目安額とは、毎月返済可能な借入額のことを言い、以下の手順で計算します。

毎月返済できる金額は手取り年収から以下の項目を差し引き、12ヶ月で除して計算します。

また、物件を購入する際は新築の場合で購入価格の3〜5%、中古の場合は5〜8%の諸費用がかかります。

最終的に借入目安額と諸費用を合計した金額から、現在準備できている金額を差し引いた金額が、準備すべき住宅資金となります。

(参考:購入予算の考え方 ― マイホーム購入計画 ― 住宅購入資金 ~ローンの選び方、そのポイントとは?|知るぽると)

次は年代別に毎月の貯金額の決め方について解説します。

一般的に20代は年収が高くありませんが、自身のために使える支出が多い傾向があります。

そのため、まずは急な支出に備えて早めに貯金を始めましょう。突然の怪我や病気などの備えとして、医療保険の活用も有効です。

30代、40代は収入が上昇し始める年代です。ただし、住宅ローンの返済や子どもの教育費等支出も多い傾向があります。

貯金をするのがなかなか難しい時期ですが、先取り貯金を意識して少しでも老後に向けて貯金を増やしていきましょう。

また、より効率的に資産を増やすために、貯金の一部を投資に回すことも検討します。

投資に回す金額の割合は、将来いくら準備をしたいのかという「目的」と「目標額」を明確にしてから決めましょう。

\老後資金、教育資金…準備方法を無料相談/

50代前半は子どもが大学入学に差し掛かるケースが多く、ライフステージの中でも最もお金がかかる時期です。

しかし、50代後半になると子どもが独立し、住宅ローンの支払いも終えているケースが多いため、老後を視野に入れて貯金を強化する時期といえるでしょう。

50歳から投資を始めるのは遅いと考えがちですが、平均寿命が延びている傾向があることから、運用を活用して資産寿命も延ばす必要があります。

効率的にお金を増やすために、30〜40代に引き続き、貯金の一部を投資に回すことを検討しましょう。

貯金を続けるためにおさえておきたい4つのコツについて、お金のプロが解説します。

家計管理で収入と支出を把握し、基本的に毎月の収支の黒字化を目指しましょう。

近年では家計簿も手帳タイプではなく、スマートフォンのアプリでも作成できます。支出の内訳等もグラフでわかる等、便利なものが増えているため活用してみるのもおすすめです。

毎月の家計管理だけではなく、将来の収入と支出の見通しも立てておくと良いでしょう。

収支の見通しを立てておくと、子どもの教育費や住宅ローンの返済が重複する時期など、一時的に赤字が生じて貯金を取り崩す時期が見えてきます。

その時期に備えて支出を見直し、あらかじめ預貯金額を増やしておけば、突然の資金の準備に追われるということは避けられる可能性があります。

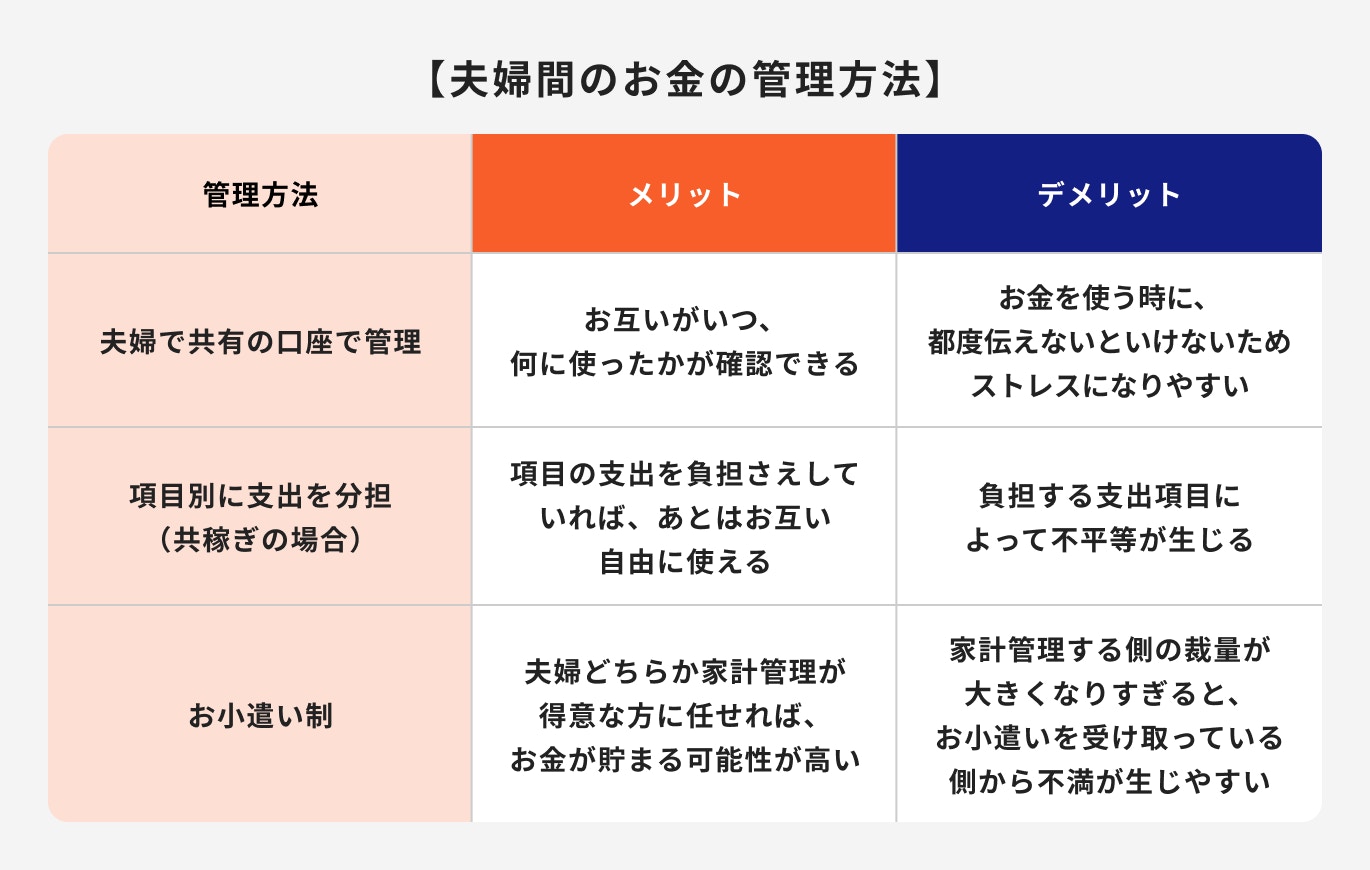

夫婦の場合、毎月の貯金額や支出に関する権限が偏っているとトラブルになりやすいため、不透明にならないようにすることが大切です。

夫婦でお金を管理する方法としては、以下のような方法があります。

上記はあくまで例です。互いに話し合って、自分達のベストなやり方で行うと良いでしょう。

(参考:新婚生活実態調査2020|株式会社リクルートマーケティングパートナーズ)

将来起こりうるライフイベントがいつ発生し、いくらくらいかかるのかがわからないと、準備もできず不安だけが残るでしょう。

まず自分には将来どのようなライフイベントが起こりうるのか、どのようなライフイベントを希望しているのかを明確にしましょう。

ライフイベントが発生する時期や、必要な金額が明確になっていれば、いつまでにいくら準備しておけば良いのか、あらかじめ計画が立てられます。

このようにライフイベントが発生する時期や、費用を明確にする作業のことを「ライフプランを立てる」といいます。

ライフプランを立てると、現在の自分の収入で達成可能かどうかの目安がわかります。

仮に現時点で達成が難しそうであれば、普段からお金を使う前に、より貯金・貯蓄を意識した生活習慣に変えていきましょう。

毎月安定して収支を黒字化させるよう意識することが大切です。

本当に必要なもの、欲しいものを分けて、メリハリをつけて買い物をするなど支出について少し意識するだけで状況が改善するかもしれません。

貯金の目的および目標額が決まったとしても、貯金だけではどうしても目標額を準備できないことがあります。

そのような場合、資産運用を活用すると貯金よりも効率的にお金を増やせるかもしれません。

ここでは資産運用をするうえで大切な金融商品の選び方、そしてリスクを抑えて運用する方法を紹介します。

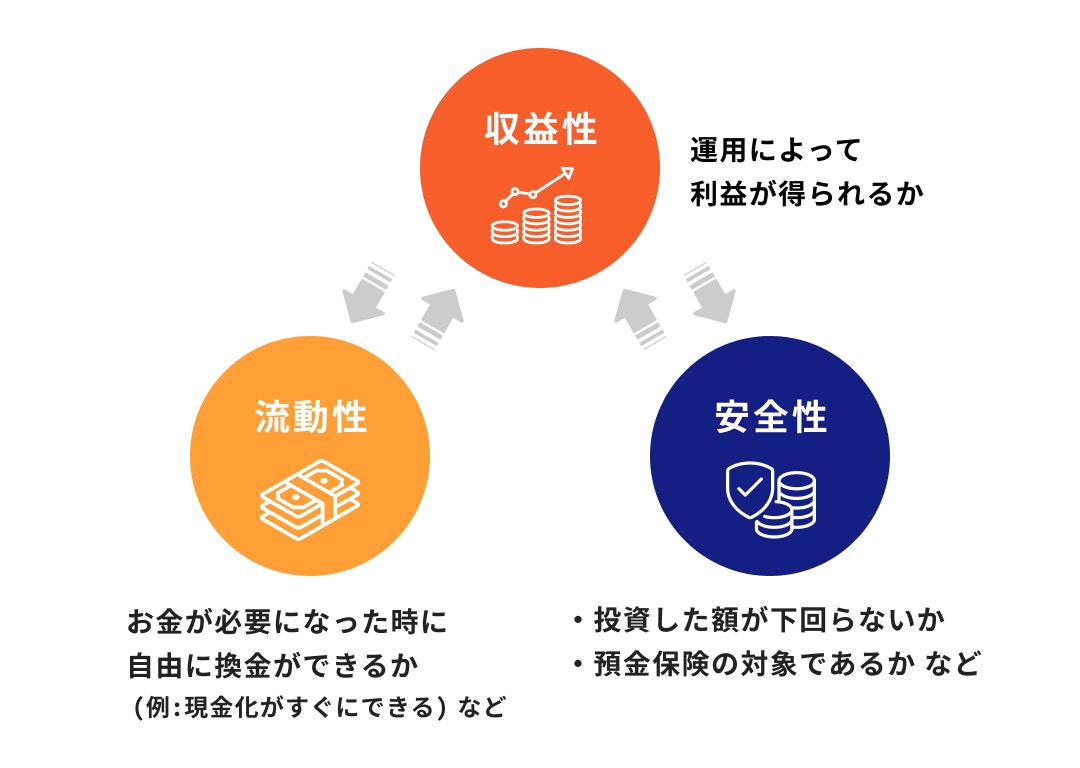

資産運用をする際には、自分に合った金融商品を選ぶ必要があります。金融商品を選ぶ時は、「収益性・安全性・流動性」という3つの要素が自分に合っているかどうかを確認しましょう。

収益性とはその金融商品を運用することでどれくらい利益が得られるかを表します。また、流動性とは現金化のしやすさのことです。

例えば購入して1年は解約できない、あるいは解約すると大きく元本割れするといった商品は流動性が高いとはいえません。

安全性とは投資によって元本を下回らないかどうか、あるいは金融機関が破綻した時に、運用している資産が保護されるかを表します。

しかし、投資は収益性が高い商品ほど安全性が低い傾向があります。

一方で、安全性が高いものは収益性が低く、流動性が高いものはいつでも引き出せてしまうためお金が増えにくい等、それぞれ一長一短があります。

金融商品を選ぶ時は、収益性・安全性・流動性が高いものが良い商品というわけではなく、自分の投資の目的に合ったものを選ぶことが大切です。

金融商品は、満期まで保有していれば原則元本割れをしない「元本確保型商品」と、元本割れリスクがあるものの、収益が期待できる「元本確保型以外の商品」に分けられます。

元本確保型商品は安全ですが、例えば多くの金融機関の普通預金金利が0.001%となっている(※)等、ほとんど増えることは期待できません。

したがって資産を増やしたい時は、元本確保型以外の商品を活用する必要があります。

ただし、元本確保型以外の商品は、元本割れリスクをゼロにはできません。しかし「長期・積立・分散投資」によって投資リスクを抑えることが可能です。

長期投資とは、投資商品を長期で運用することで、投資によって毎年生じるプラスマイナスを相殺してリターンが安定するという考え方のことです。

また、積立投資とは毎月1万円、2万円のように「定期的に一定額」を投資する方法のことであり、分散投資は株式と債券のように値動きの特徴が異なる金融商品を併せ持つ投資手法のことを指します。

「長期・積立・分散投資」を意識的に行うことで、元本割れリスクを抑えることが期待できます。

※(参考:預金金利・利率 | みずほ銀行)

<引用:投資の基本 : 金融庁>

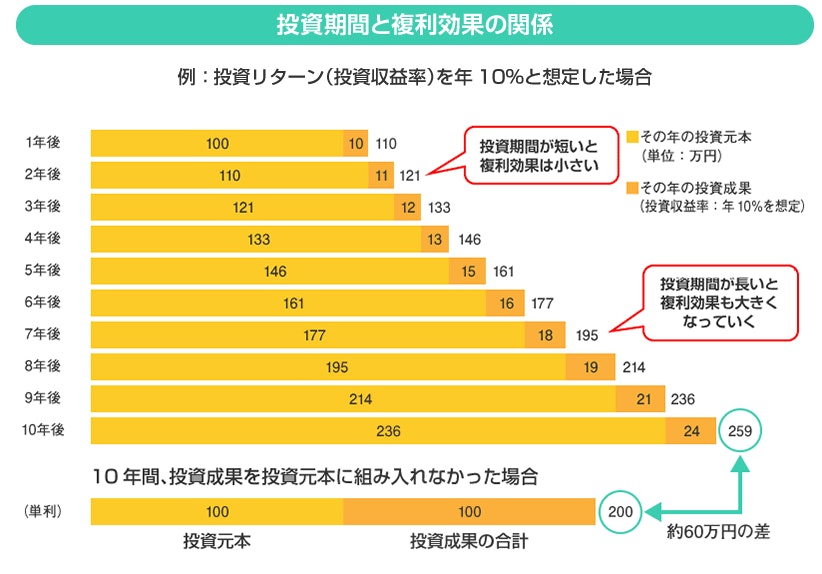

投資をすると実際にどれくらい資産が増えるのかシミュレーションしたものを見てみましょう。

仮に100万円を投資リターン(投資収益率)年10%で複利運用した場合、10年後には259万円に増えている計算です。

\現在の資産状況や目標に合わせてプロがアドバイスします!/

元本割れリスクのある元本確保型以外の商品は主に債券・株式・投資信託が該当します。

こうした元本確保型以外の商品は概ね高齢になるほど、あるいは、世帯主の年収が高い世帯ほど、保有している比率が上昇傾向にあることがわかります。

余裕資金を活用してお金を効率的に増やしたいと思っている人に資産運用はおすすめです。

リスク許容度別におすすめの資産運用をお金のプロがご紹介します。

まず、「あまりリスクをかけたくない」「預金よりも少しでも効率よくお金を増やしたい」という人におすすめの資産運用は以下の2つです。

国や企業等が投資家からお金を借りるために発行する有価証券のこと

債券を購入すると、国や企業等に「お金を貸した」ということになり、投資家は定期的に利息を受け取ることができます。

最終的に満期になると、額面金額が返済されます(償還といいます)。

どの国や企業が発行しているかで安定性は異なりますが、先進国や世界的に優良な企業が発行する債券は比較的安全な金融商品といえるでしょう。

(参考:債券の魅力とリスクは?|債券の初心者入門|岡三証券)

投資家に代わってプロのファンドマネージャーが複数の金融商品を選んで運用してくれる金融商品のこと

投資のリスクを抑える方法の1つに分散投資があります。しかし、投資初心者にとっては、1つの商品の特徴を知るだけでも大変なのに、複数の商品を併せ持つことは難しいと感じる人も多いのではないでしょうか。

投資信託はリスクを抑える分散投資をプロのファンドマネージャーに任せることができます。

また、各投資信託にはルールがあり、投資先によってリスク・リターンも異なります。

債券型の投資信託の場合、安全性の高い債券を中心に分散投資をするため、株式型の投資信託と比べてリスクを抑えることができるでしょう。

「ある程度リスクを取りつつ、積極的に投資をしたい」という人におすすめの資産運用は以下の3つです。

株式型の投資信託とは、分散投資先に株式を選択できる投資信託のこと(※)です。

分散投資先に債券よりもリスクが高い株式が含まれるため、一般的に債券型の投資信託よりもリスク・リターンともに大きい投資信託です。

また、株式の投資比率が大きければ大きいほど、リスク・リターンともに大きくなる傾向があります。

リスクがあるものの、リターンも大きいため「積極的に投資をしていきたい」「運用年数をある程度確保できる」という人におすすめの金融商品です。

※株式が選択可能なルールになっている投資信託であれば株式型の投資信託にあたるため、その投資信託の分散投資先が債券100%であったとしても、株式型の投資信託といわれる場合もあります

NISA制度とは、NISA口座を作って運用した場合、運用益が非課税になる制度です。

一般的な運用では、投資で得た利益に対して、20.315%の税金がかかりますが、NISA制度が利用できる投資信託等の投資商品を選んで、NISA口座で運用すると運用益が非課税になる仕組みです。

2024年までのNISA制度では、主に年間非課税枠120万円まで、非課税期間5年の一般NISAと、年間非課税枠40万円で非課税期間20年間のつみたてNISAのいずれかを選ぶ必要がありました。

しかし、2024年からは新NISA(新しいNISA)となり、これまでの一般NISAにあたる「成長投資枠」と、つみたてNISAにあたる「つみたて投資枠」の2つの制度が併用可能です。

年間非課税枠も大幅に拡充。最大で1800万円まで非課税枠が活用できるようになり、非課税期間もなくなります。

(参考:新しいNISA : 金融庁)

iDeCoは個人型確定拠出年金の愛称のことです。

iDeCo口座を作り、対象となる投資信託等の商品を運用した場合、次のようなメリットが得られるという制度を指します。

iDeCoは毎月の掛金を支払い、掛金を使ってあらかじめ金融機関ごとに用意されている投資信託等を自分自身で選んで運用します。

NISA制度の税制メリットが運用益非課税のみであるのに対し、iDeCoは掛金が全額所得控除になり、受取時も税制優遇が受けられるメリットもあります。

一方で、原則60歳まで引き出しができないというデメリットがある点には注意が必要です。

貯金や積立投資でコツコツ積み上げている期間中に、万が一のことが起こるかもしれません。その場合、貯金や積立投資が途中で終わってしまい、十分な教育資金や老後資金等が準備できなくなる可能性があります。

そのため、十分な資産形成ができていないうちは、万が一に備えて生命保険の加入を検討しましょう。

日本の年金制度は、万が一のことが起きた時に配偶者に支払われる遺族年金や、怪我や病気で治療を受けた時の自己負担が原則3割負担で済む公的医療保険制度など、社会保険制度が充実しています。

生命保険に加入すると保険料がかかりますが、公的年金保険制度の仕組みを理解して、補完する形で生命保険に加入することで保険料を抑えることが可能です。

効率的な資産形成のために、社会保険制度の仕組みを理解して、ライフプランに預金・投資・保険をバランスよく組み合わせるよう心がけましょう。

年代、年収、世帯によって毎月いくら貯金するべきか、理想の貯金額は異なります。貯金をする時はまず、貯金の目的をきちんと決めましょう。

そして、貯金をする目的が決まったら、計画的に貯金ができるよう家計管理をしていくことも大切です。

また、お金を貯める目的によっては貯金よりも、資産運用が合っている可能性もあります。

将来いくら準備して良いのかわからない、自分には貯金と資産運用どちらが合っているかわからないという人もいるかもしれません。もし悩んだら、お金のプロに相談してみましょう。

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください