.jpg?auto=format,compress&fit=max&w=3840)

20代の平均貯金額はいくら?理想の貯金額や効率的にお金を貯める・増やす方法を解説

「周りの20代はどのくらい貯金をしている?「今の貯金額でこれからも安心して暮らしていける?」と気になっている人も多いでしょう。

20代の場合、収入が増えれば、貯金も増やしていけますが、今後のライフイベント次第で現在の貯金ペースでは足りない可能性も十分にあります。

貯金額を増やすためのポイントをおさえれば、20代からでもしっかりお金を貯めることができます。

本記事では、20代の平均的な貯金額(預貯金額)や貯蓄額の平均値と中央値を参考にしながら、ライフイベントに必要な資金や理想的な貯金額、お金を効率的に貯める方法・増やす方法について、専門家が詳しく解説していきます。

※本記事では「貯金額=預貯金額」「金融資産保有額=貯蓄額」と表記しています

※貯蓄額は預貯金以外に保険や有価証券なども含んだ金額としています

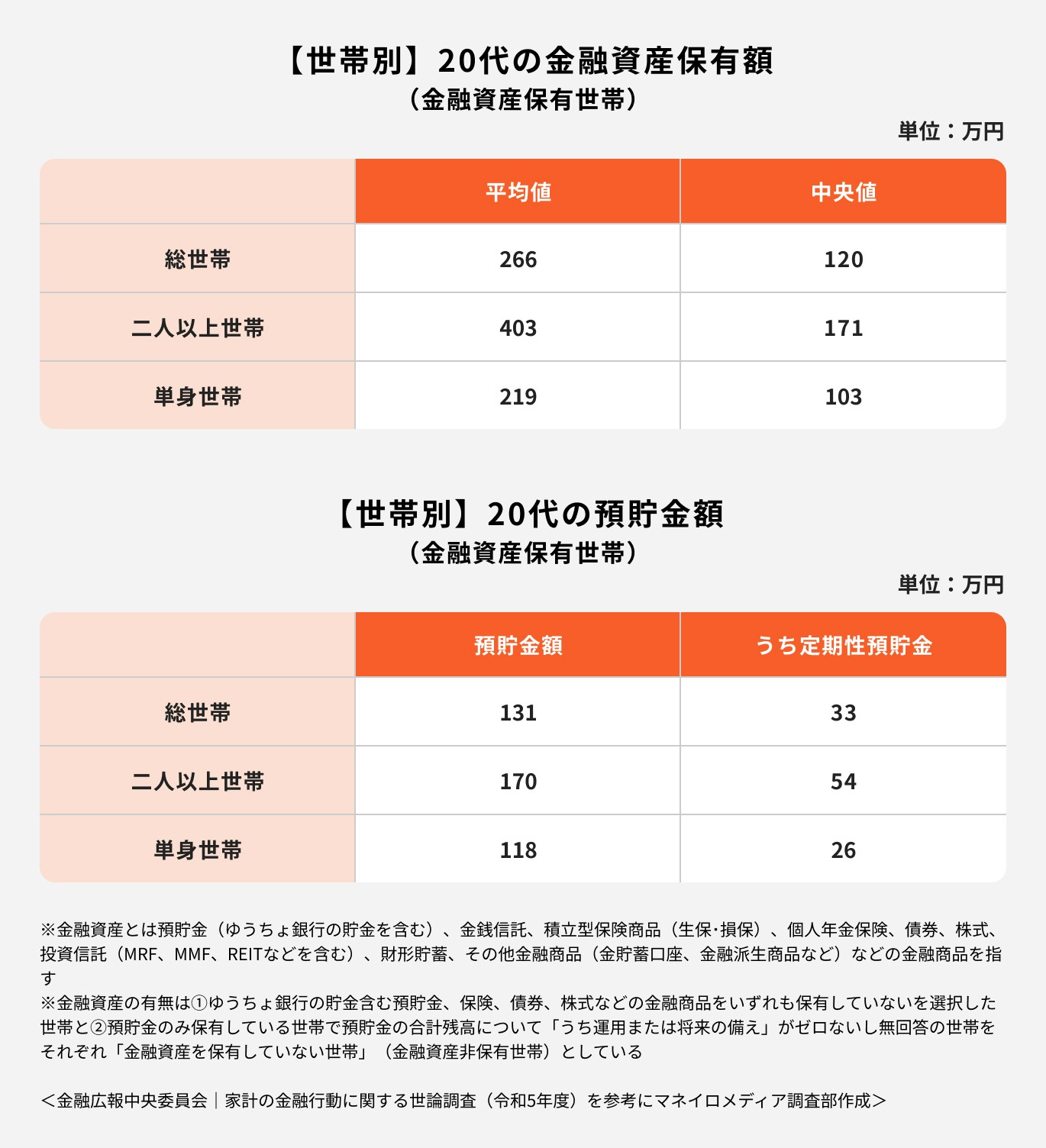

- 20代の貯金額(預貯金額)の平均値は金融資産を保有している場合、総世帯で131万円、二人以上世帯で170万円、単身世帯で118万円

- 20代の貯蓄額の平均値と中央値は金融資産を保有している総世帯の場合で「平均値:266万円」「中央値:120万円」

- 20代の年間手取り収入からの貯蓄割合は二人以上世帯で14%、単身世帯で18%

20代の貯金額・貯蓄額【平均値と中央値】

20代全体の貯金額・貯蓄額について、金融広報中央委員会が実施した「家計の金融行動に関する世論調査(令和5年度)」を参考にデータを見てみましょう。

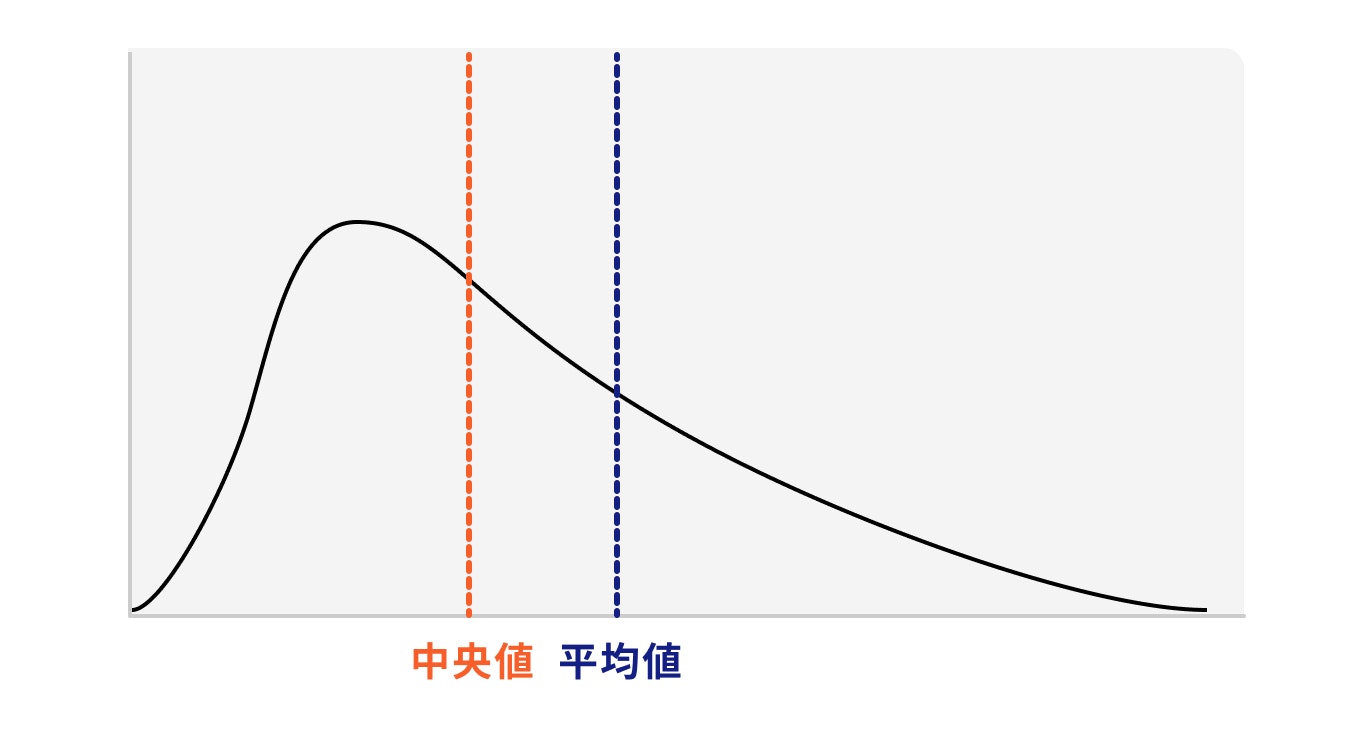

データを見る前に:平均値と中央値の違い

データを見る際は、「平均値」と「中央値」の違いに注意する必要があります。

平均値とは「データを足し合わせ、データの個数で割った値」を指すため、極端に大きい(小さい)数字があれば引っ張られる傾向になります。

それに対し、中央値とは「データを小さい(または大きい)順に並べ、中央にある値」を指します。

お金のデータを見る時には、平均値よりも中央値の方がより実態に近いといえるでしょう。

20代の貯金額と貯蓄額【全体】

金融広報中央委員会の資料によると、20代総世帯のうち「金融資産を保有している世帯」の貯蓄額の平均額は266万円、中央値は120万円でした。

中央値で見ると二人以上世帯が一番多く、171万円となっています。

一方、預貯金額で見ると総世帯で平均額が131万円、二人以上は170万円、単身世帯で118万円となっています。

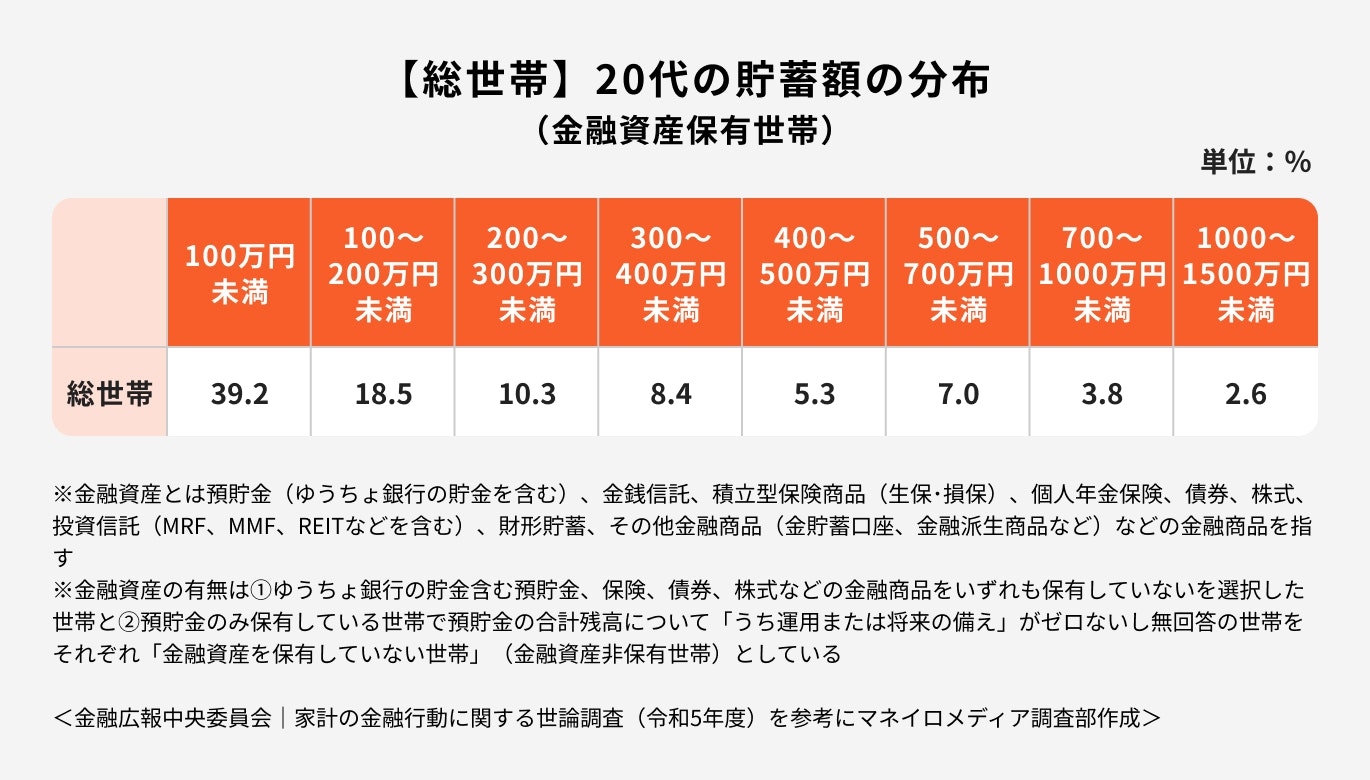

参考)20代の貯蓄額の分布

参考までに、総世帯の金融資産保有世帯に限定して、20代の貯蓄額の分布を見てみましょう。

一番割合が多いのは「100万円未満」の39.2%、次いで「100〜200万円未満」の18.5%です。

総世帯の貯蓄額の中央値が120万円であるものの、100万円未満の割合が多いことがわかります。

20代の貯金額と貯蓄額【ケース別】

金融広報中央委員会が実施した「家計の金融行動に関する世論調査(令和5年度)」を参考に、ケース別の20代の貯金額・貯蓄額について見ていきましょう。

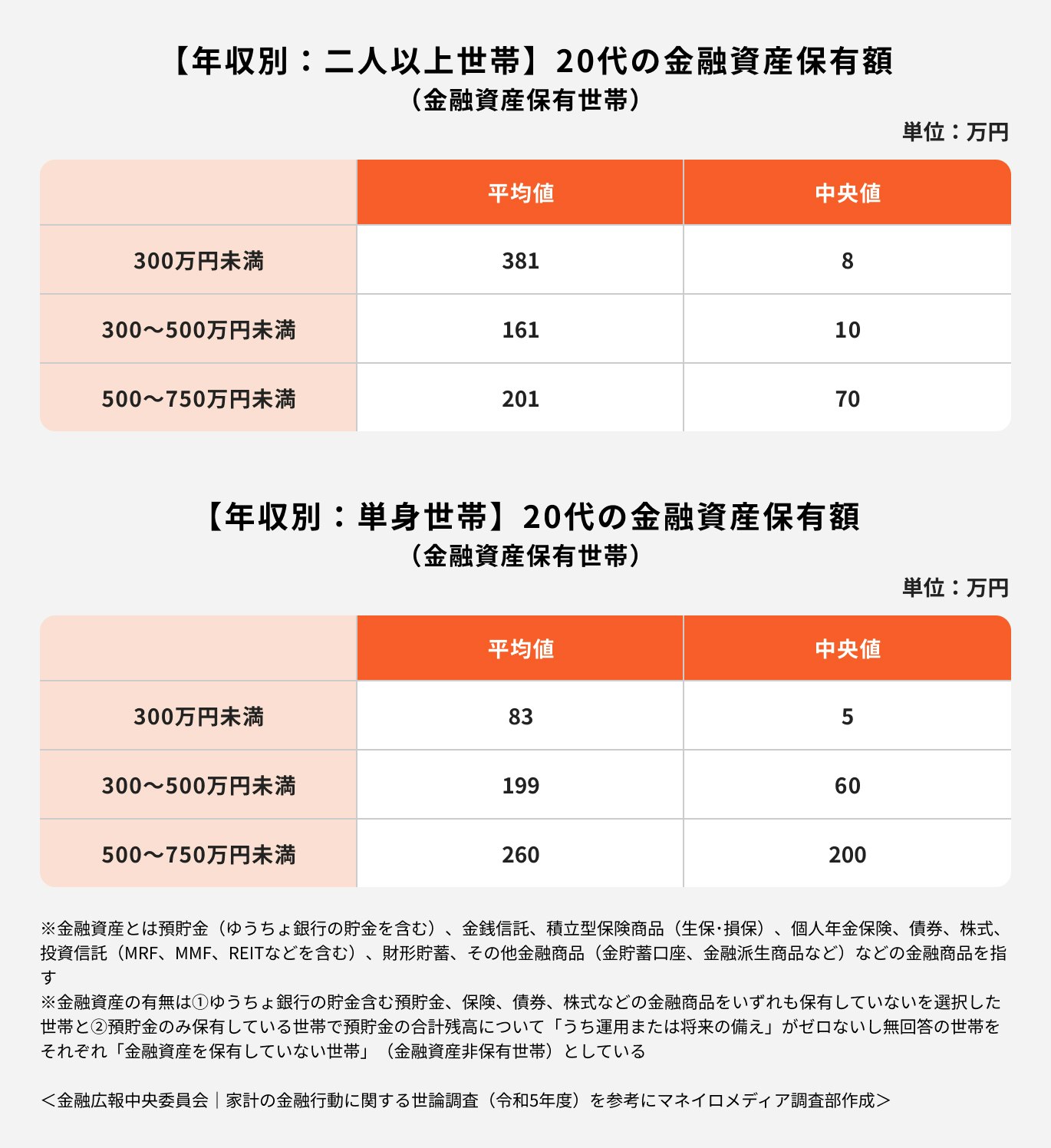

年収別の貯蓄額

20代の貯蓄額について、二人以上世帯、単身世帯共に平均値と中央値の差が大きくなっています。

平均値と中央値の差から、同じ年収でも貯蓄額は人によって大きく異なるようです。

「年収300〜500万円未満」の世帯に注目すると、二人以上世帯の平均値は161万円、中央値は10万円でした。

「年収500〜750万円未満」にもなると、平均値は201万円、中央値は70万円にアップします。

単身世帯では、年収が上がるにつれて、二人以上世帯よりも貯蓄額が高くなっています。

一方で、世帯に関係なく平均値と中央値に差があるため、「貯金している人」と「貯金していない人」の差が大きいと考えられます。

\お金に関する予備知識不要!事前準備不要!初心者歓迎!/

貯蓄なしの割合は42.2%

20代の総世帯では、貯蓄なし(金融資産を保有していない割合)が42.2%でした。

金融広報中央委員会によると、金融資産とは「運用の為または将来に備えて蓄えている部分で、預貯金等で日常的な出し入れ・引落しに備えている部分は除く」と定義されます。

日常的に使う生活口座等の残高は金融資産に含まれませんが、それでも42.2%が貯蓄なしというのは驚く人も多いかもしれません。

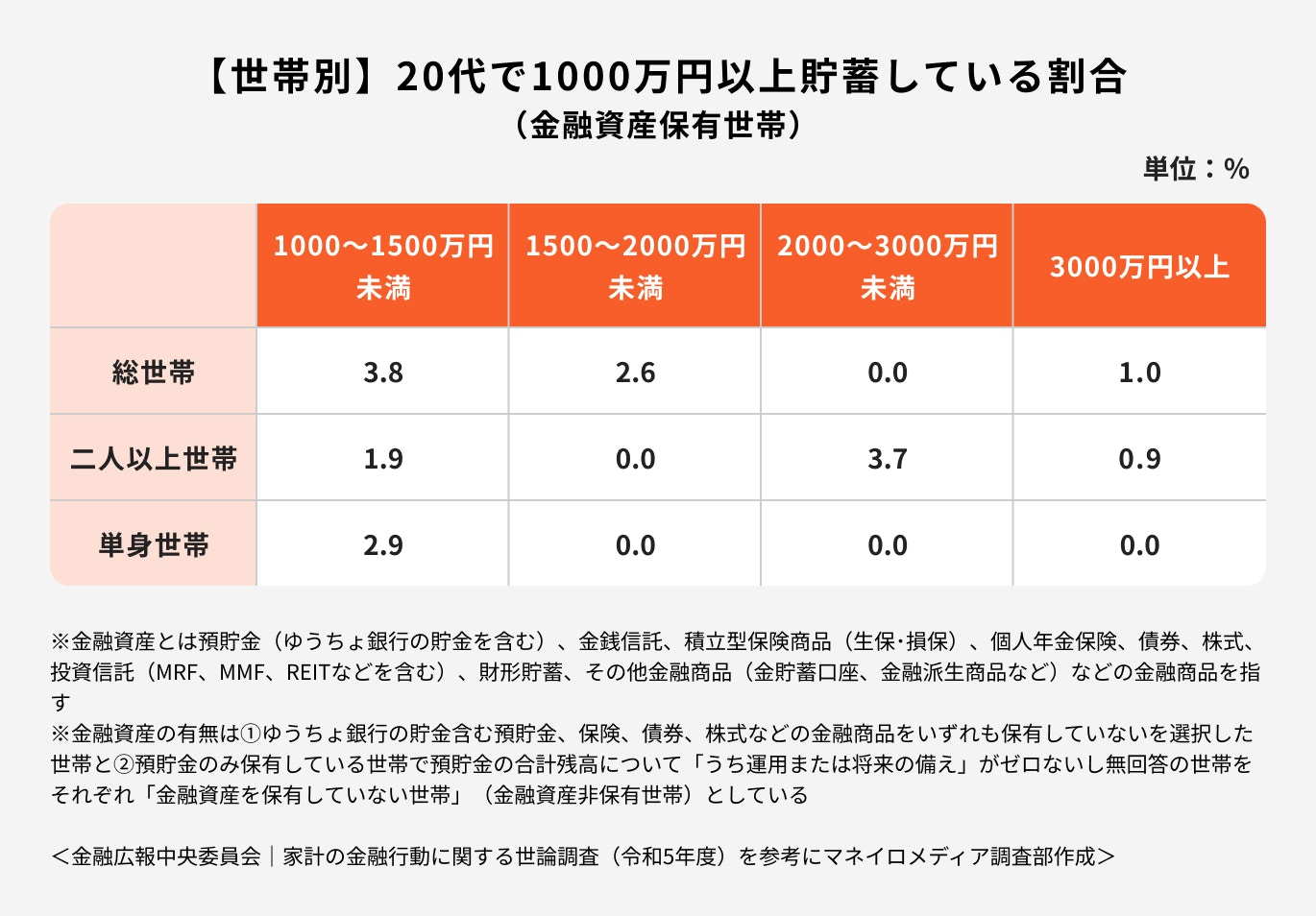

1000万円以上貯蓄している割合

20代の総世帯の7.4%が1000万円以上、貯蓄(金融資産を保有)していることがわかりました。

年収に加え「やりくり上手」や「資産運用の有無」などが貯金額にも影響していることが考えられます。

種類別金融商品の保有額

「貯蓄」と聞くと、多くの人は銀行預金をイメージするかもしれません。しかし預貯金以外にも貯蓄が可能です。

20代の総世帯が保有する金融資産の割合について、最も多いのが預貯金、次いで投資信託、株式と続きます。

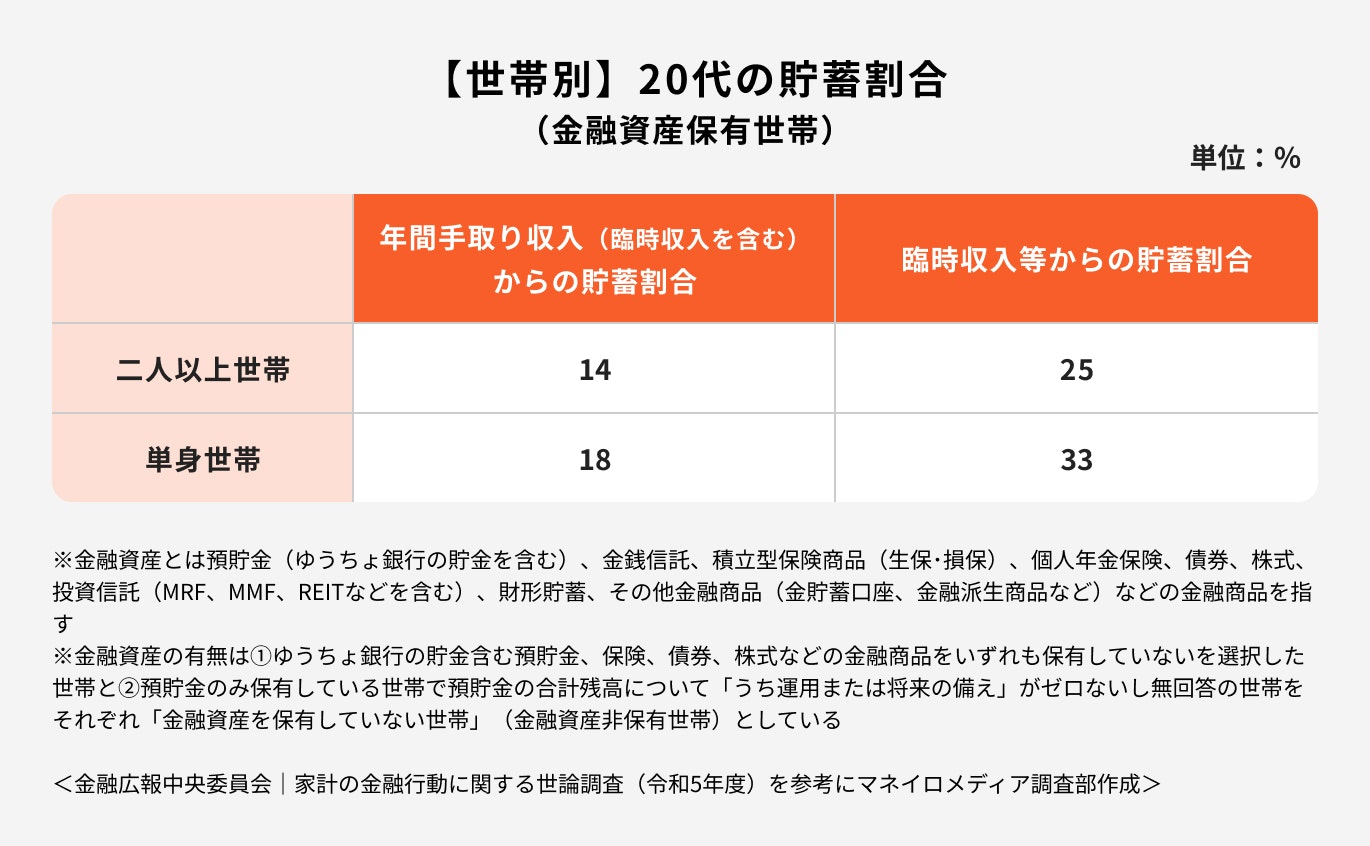

20代の貯蓄割合

20代の場合、年間でどのくらい貯蓄に回しているのでしょうか。「収入に対する貯蓄割合」を見てみると、二人以上世帯で14%、単身世帯で18%でした。

臨時収入等では、両世帯共に高い貯蓄割合となっています。

また、単身世帯の方が二人以上世帯よりも、貯蓄割合が高いという結果になりました。

20代以降のライフイベントでどのくらい資金が必要?

20代の場合、ライフイベントに備えてどのくらい資金が必要になるのでしょうか。

ライフイベント別の必要資金について詳しく見ていきましょう。

結婚資金

結婚する際は結婚費用が必要になります。

株式会社リクルートが実施した「ゼクシィ結婚トレンド調査 2023 首都圏」によると、結婚資金(結納〜新婚旅行)の平均額は456.9万円でした。

以下は主な内訳です。

両家の顔合わせの費用:6.9万円

婚約指輪:43.3万円

結婚指輪(2人分):30.8万円

挙式、披露宴・ウエディングパーティ総額:356.3万円

新婚旅行: 53.4万円

新婚旅行土産:5.4万円

ただし、これらがすべて自己負担というわけではありません。

実際には結婚式の参列者から御祝儀を受け取ることができたり、親から援助を受けることもあるでしょう。

仮にゲスト50人ほどの結婚披露宴とすると、ご祝儀合計は150万円(3万円×50人)となります。

また、同調査によると、親や親族からの援助資金の平均は200万円となっています。

この場合、自分たちの負担額は

夫婦二人で53万円程度になります。

さらに、家庭によっては、結納式などのイベントを行わないこともあります。

また、結婚披露宴費用を抑えて、新居の費用に充てたりなど、お金を節約することも可能です。

まだ結婚の具体的な予定がない20代の場合は、イメージができないかもしれませんが、どのくらいお金がかかるのか、大体の数字を頭に入れておくと良いでしょう。

教育資金

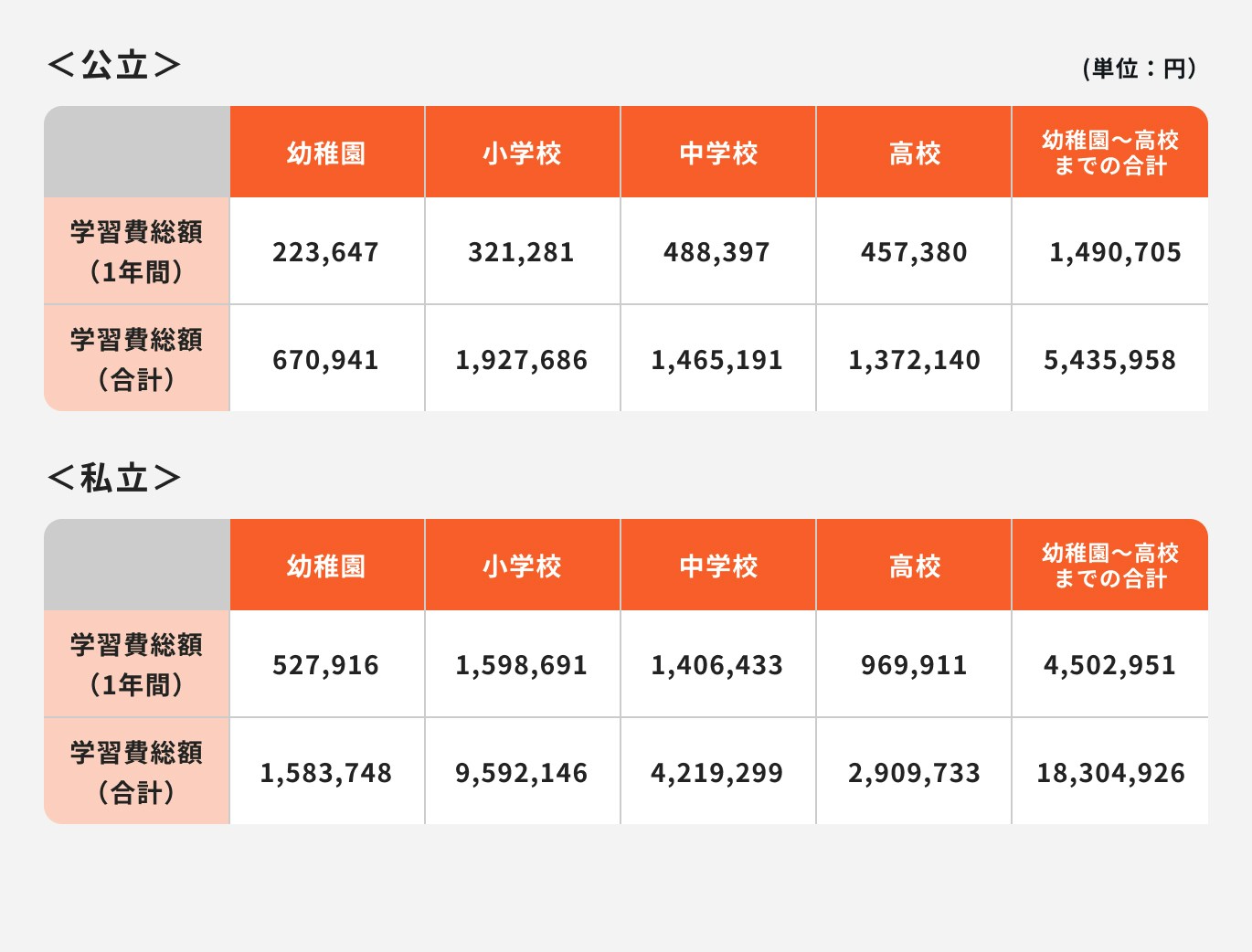

※幼稚園~高校までの学習費総額は1年間の学習費総額(平成30年度子供の学習費調査|表1学校種別の学習費総額|文部科学省)に各年数をかけて算出

将来的に子どもが欲しいと考えている場合、教育資金についても、早めに準備しておく必要があります。

文部科学省の「平成30年度子供の学習費調査」によると、幼稚園〜高校の15年間でかかる学習費総額は、公立校に進学した場合で541万円、私立校の場合は1830万円となっています。

さらに大学進学まで考えると、教育費は家計を大きく圧迫するでしょう。

文部科学省の「国公私立大学の授業料等の推移」及び「令和3年度私立大学入学者にかかる平均額(1人当たり)の調査」によると、4年間の費用は国立大学で242万5200円(※1)、公立大学で254万7401円(※2)、私立文系大学で363万4199円(※3)、私立理系大学で497万4484円(※4)です。

私立の学校は、公立国立に比べ学費がかかる傾向にありますが、公立や国立であっても、幼稚園から大学まで、少なくても800〜1000万円程度はかかると認識しておきましょう。

これらの費用を「学費の支払いを月の収入から捻出する」というのは現実的ではありません。

結婚し、子どもが生まれた早い段階から将来の教育費を見据え、コツコツ準備を始める必要があります。

例えば、子どもが生まれてから20年間で1000万円を準備する場合、毎年50万円の貯金が必要となります。

文部科学省の調査をもとに下記のように計算

※1:授業料(53万5800円)×4年+入学料28万2000円

※2:授業料(53万8734円)×4年+入学料39万2391円

※3:授業料(81万5069円)×4年+入学料22万5651円+施設設備費(14万8272円)×4年

※4:授業料(113万6074円)×4年+入学料25万1029円+施設設備費(17万9159円)×4年

老後資金

老後に必要な資金についても詳しく見ていきましょう。

老後に必要な生活費は「月平均23.2万円」

生命保険文化センターが実施した「2022(令和4)年度 生活保障に関する調査」によると、老後に必要な最低限の生活費は「月平均23.2万円」とされています。

同調査では、「20〜25万円未満が必要」と回答した人が29.4%と最も多くを占めました。

一方、厚生労働省のデータによると、令和4年度末で年金受給者の平均年金月額は、厚生年金で「約14.5万円」、国民年金で「5.6万円」となっています。

仮に、将来の月の年金額が14.5万円とすると、毎月上乗せとして8.7万円(23.2万円-14.5万円)が必要です。

65歳で仕事を引退してから、20年間の老後生活があるとすると、約2088万円(8.7万円×12ヶ月×20年)が必要となります。

少し前に、日本では、老後2000万円問題が話題となりましたが、やはり2000万円近い備えが必要になることがわかります。

家族構成や居住地等で生活費は異なるものの、年金だけでは老後の生活費を賄えない可能性があります。

そのため、自分でも老後資金をしっかり準備しておくことが大切です。

(参考:令和4年度厚生年金保険・国民年金事業の概況)

(参考:2022(令和4)年度 生活保障に関する調査|生命保険文化センター)

ゆとりのある老後生活を送りたい場合は「月平均38万円」

生命保険文化センターが実施した「2022(令和4)年度 生活保障に関する調査」によると、「ゆとりある老後生活を送りたい」という場合は「月平均38万円」が必要になると考えられています。

同調査では、「旅行やレジャー」「趣味や教養」「日常生活費の充実」のための上乗せが必要とする回答が多くありました。

老後は悠々自適に趣味を楽しみたいと考えている人も多いでしょう。

好きなことを存分に楽しむ老後を送る場合、最低限必要な生活費の「22.1万円」に上乗せして老後資金を準備する必要があります。

20代は今後もお金がかかるライフイベントが多くあります。

まだ若い20代にとって、自分の老後まではイメージしにくいかもしれませんが、大体どのくらいお金が必要になるのかという点については、頭に入れておくと良いでしょう。

お金を無理なく貯める方法4選

では、どのようにお金を貯めていけば良いのでしょうか。ここでは無理なく貯めるためのコツを4つご紹介します。

①収支状況をきちんと把握する

②節約をする

③目的別に口座を分けてお金を管理する

④先取り貯金をする

①収支状況をきちんと把握する

まず重要となるのが収支の把握です。

「いつ何に使ったかわからない」というお金があるのではないでしょうか。貯金の大敵はこうした「使途不明金」です。家計簿等を使い、収支をしっかり把握しましょう。

何にどれだけ支払ったのかを正確に把握できるのが理想ではありますが、続けなければ意味がありません。

スーパーで食品と日用品を購入している場合は、同じ費目で家計簿に記載しても問題ないので、まずは続けられる程度の分類から始めてみましょう。

家計簿は紙にこだわる必要はなく、家計簿アプリを活用するのも良いでしょう。

クレジットカードと連動しているタイプであれば、支払日を遡る必要もなく、簡単に支出が把握できるのでおすすめです。

②節約をする

収支の状況を把握したら、次は支出を抑えるために節約をしましょう。

節約といえば、「安い食材のためにスーパーをはしごする」というイメージを持つ人もいるでしょう。しかし、こうした節約には時間と体力が必要なため、長続きしません。

まずは「固定費」から見直していきましょう。

固定費とは、毎月同額がかかるコストのことです。スマホの通信量、家賃、サブスク代、光熱費の基本料金、保険料などが当てはまります。

これらを見直すポイントは「使っていないサービスを解約する」「プランを見直す」の2つです。スマホの料金プランは複雑で、苦手意識を抱える人も多いでしょう。

しかし、一度の見直しでずっと節約が続きます。大きな効果が得られるかもしれないため、積極的に見直していきましょう。

③貯金用の口座を分けてお金を管理する

お金の管理方法も重要です。つい使ってしまうリスクを減らすために、貯金用の口座と普段日常生活で使う口座を分けるようにしましょう。

そして、貯金用の口座で、1年で100万円を貯めるというような目標金額を決めて管理すると、貯金のモチベーションもアップするでしょう。

④先取り貯金をする

最後のポイントは先取り貯金です。

「毎月余ったお金を貯金に回す」という残し貯めでは、なかなかお金を貯めることができません。

手取りからいくら貯金に回すのかを最初に決めて、支出の前に「先取り貯金」を行いましょう。

この時「給料日にいくらかおろして別口座に入金する」という方法をとってしまうと、その行動の煩雑さから挫折してしまう可能性があります。

できれば財形貯蓄や社内預金制度、あるいは自動積立定期預金などを利用して、自然とお金が貯まる仕組みを作りましょう。

20代の場合、まずは手取りの20~30%を先取り貯金の目安としましょう。

手取りが30万円の場合、6〜9万円を貯金する計算です。毎月9万円貯金ができれば、1年間で100万円も達成可能です。

先ほど、結婚資金や教育資金、老後費用で、3000万円はかかる計算となっていましたが、毎年100万円ずつ貯金ができると、30年間で目標を達成することになります。

20代から貯金を始めれば、仕事を引退する前に、しっかりとお金を貯めることができる計算です。

お金を効率よく増やす方法

お金は貯めるだけでなく、効率よく増やすことも重要です。

先取り貯金をしたお金のうち、自分が無理なく投資できる分については、投資や私的年金制度を利用して、資産運用を行いましょう。

①運用益が非課税になる「NISA」

NISAとは、投資した年から運用益が非課税になる制度のことです。

最大年間360万円までの運用で得た利益が非課税となります。

投資と聞くと初心者にはハードルが高く感じられますが、国の制度で投資信託も厳選されているため、初心者でも始めやすいのが特徴です。

資産運用では、発生した利益を再投資することで、資産を雪だるま式に増やしていける「複利の効果」というものがあります。

20代は、運用期間が長いため、時間を味方につけて、複利の効果を最大限に活用することが可能です。

ただし、投資自体にはリスクが伴うため、必ず利益が出るわけではない点に注意が必要です。

また、投資信託は厳選されていますが、最終的には自分でファンドを選ぶ必要もあります。

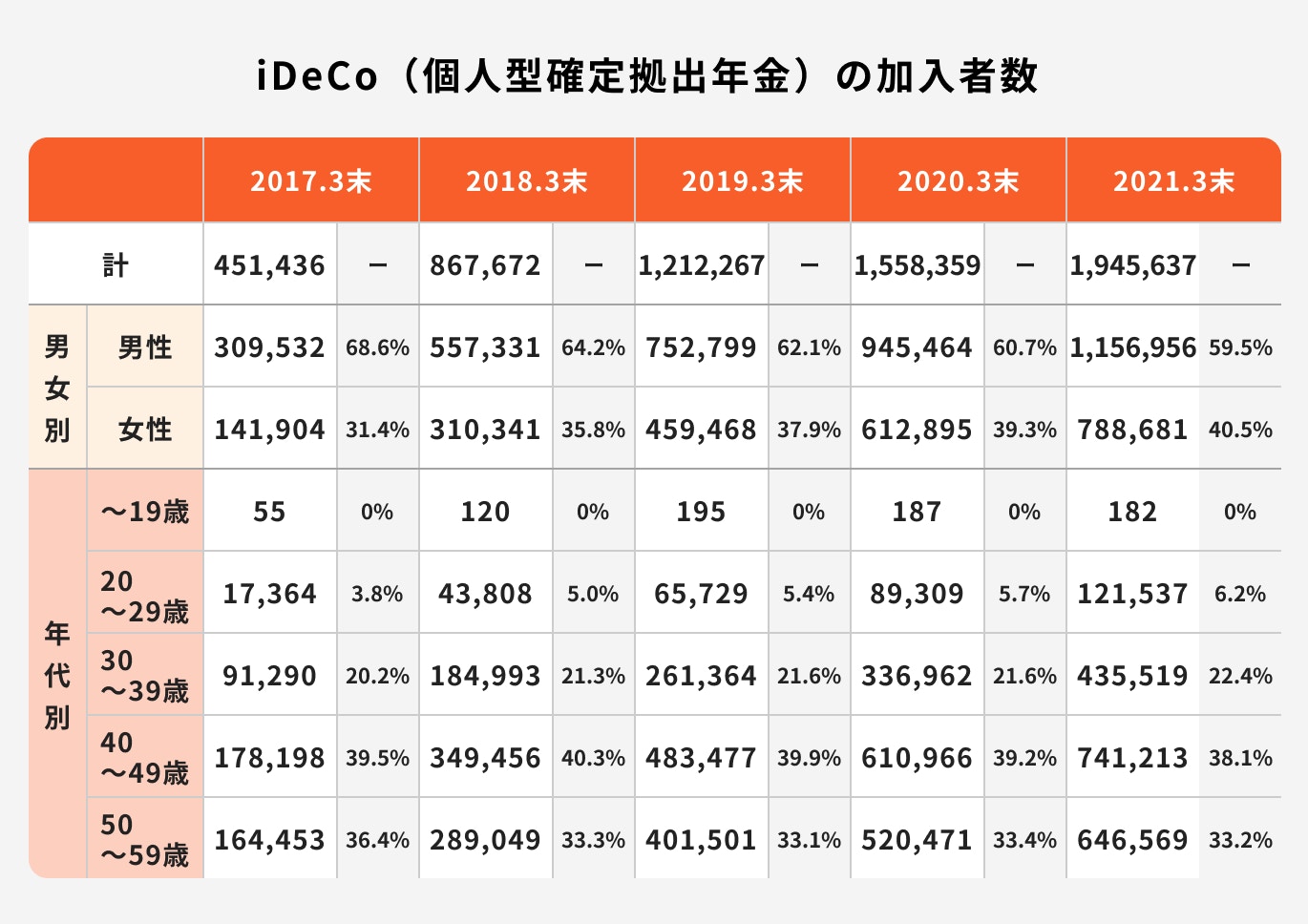

②税制メリットが多い「iDeCo」

<確定拠出年金統計資料(2021年3月末)|運営管理機関連絡協議会 を参考に加工・作成>

iDeCo(イデコ:個人型確定拠出年金)とは、私的年金制度の1つです。自分で掛金を拠出して運用し、老後に年金として受け取ることができます。

最大の特徴は税制メリットが3回享受できる点です。

掛金は全額所得控除され、運用益も非課税、さらに受取時にも控除があります。

ただし、掛金の上限は国民年金保険の加入状況によって異なります。また、原則60歳までは引き出せないため、計画的に掛金を決める必要があります。

元本保証ではない投資信託等を選んだ場合は、NISAと同様に損失が発生する可能性もあるので注意しましょう。

20代では近年iDeCoの利用者が増えています。

まずは自分自身の掛金上限額を調べることから始めてみるのもおすすめです。

まとめ:20代は時間を味方につけて無理なく貯金しよう

20代の平均貯金額(預貯金額)は金融資産を保有している総世帯で131万円、二人以上世帯で170万円、単身世帯では118万円でした。

20代以降では、さまざまライフイベントが発生します。節目で必要になるお金については、できるだけ長期の視点でコツコツ貯めておきたいものです。

20代は時間があることが強みなので時間を有効活用し、お金を貯めたり増やしたりしましょう。

NISAやiDeCoなどに興味がありつつ不安な方は、資産運用のプロ、ファイナンシャルアドバイザーに相談してみてはいかがでしょうか。

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。あらかじめご了承ください

RECOMMENDATIONオススメ記事

監修

著者