関連記事

»iDeCoは自分に必要?無料診断でチェック

「iDeCoを20代で始めるのは早い?」「本当に早いうちから始めたほうがいい?」と思っている人向けに、本記事では20代でiDeCoを始めた場合のメリット、デメリット、iDeCoをより活かす方法について投資のプロが解説します。

また、iDeCoだけではなく、これから投資を始める人に向けて大切なポイントも併せてご紹介します。

iDeCoの活用を迷っているあなたへ

資産運用の不安を解消するために、マネイロではさまざまなサポートを無料でご提供しています。

▶3分投資診断:必要な老後資金と自分に合う投資がわかる

▶プロも実践するiDeCoの活用法:専門家が解説する30分のWebセミナー

▶オンライン相談:iDeCoについて専門家に直接相談

iDeCoは自分で運用資金を拠出し、自分で運用先を選び、自分の将来の老後資金の準備ができる制度です。

iDeCoのメリットは節税効果であり、積み立てる時・運用する時・運用資産を受け取る時に税制優遇があります。

それぞれについて詳しく見ていきましょう。

iDeCoで拠出する金額は、全額が所得控除の対象となります。課税の対象となる所得額からiDeCoの掛金分が引かれるため、税金の負担が軽減されます。

所得控除を受けるには、確定申告か年末調整が必要です。

国民年金基金連合会から、毎年11月頃に発行される「小規模企業共済等掛金控除証明書」を提出することで還付を受けられます。

iDeCoは、拠出した資産の運用先を自分で選ぶことができます。金融機関によって商品のラインナップは異なりますが、定期預金や投資信託、保険商品などがあります。

通常、利息や分配金、運用益に対して20.315%の税金がかかりますが、iDeCoを活用している場合は、この税金が非課税となります。

運用先を変更したり、分配金を再投資する場合は非課税で再投資が可能となるため、運用効率が高まります。

iDeCoで運用した資産は、原則60歳以降に老齢給付金として受け取ることができます。一時金や年金と一時金を組み合わせて受け取ることが可能です。

年金として受け取る部分は「公的年金等控除」の対象となり、一時金として受け取る部分は「退職所得控除」の対象となります。

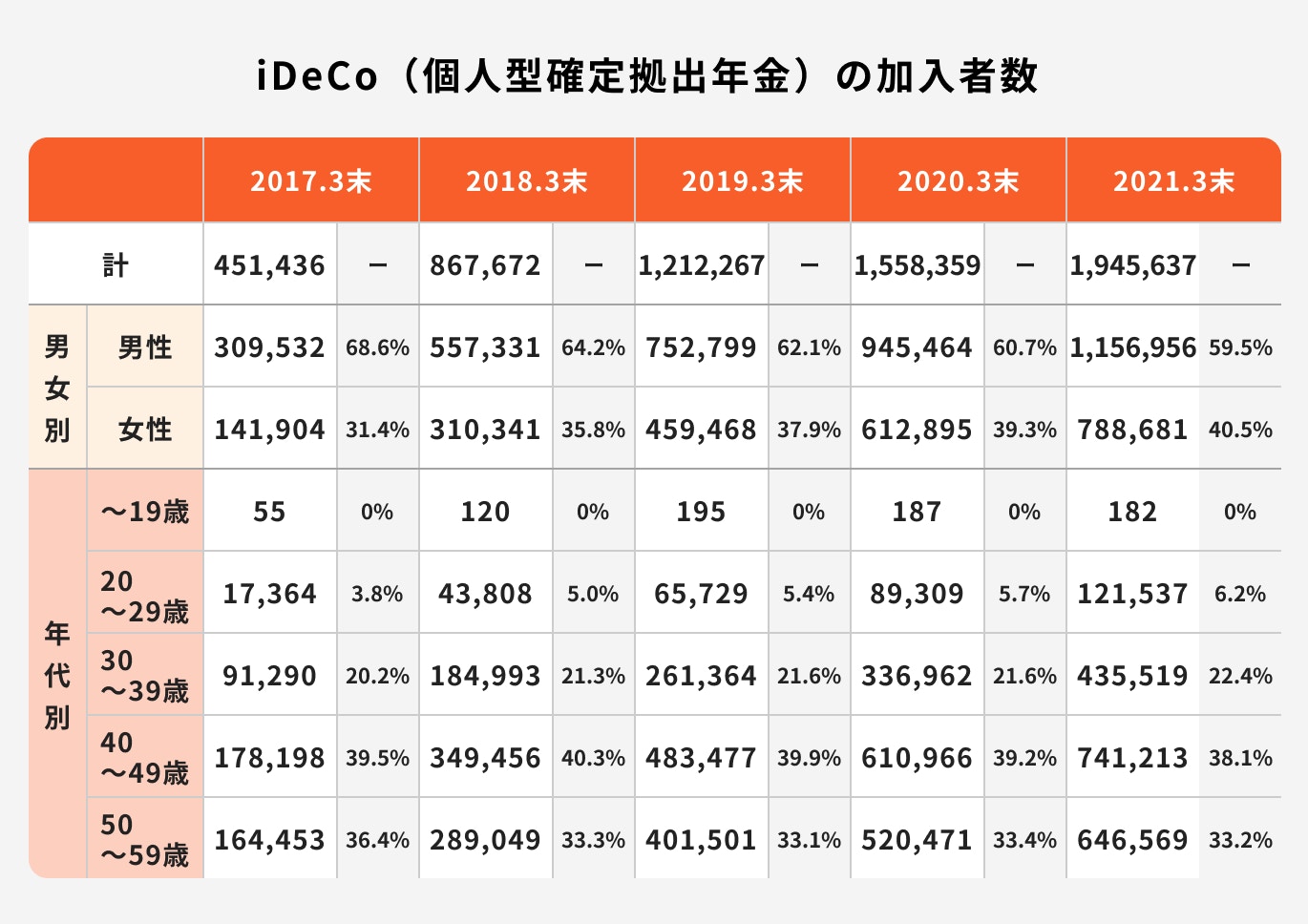

<確定拠出年金統計資料(2021年3月末)|運営管理機関連絡協議会 を参考に加工・作成>

運営管理機関連絡協議会の「確定拠出年金統計資料(2021年3月末)」によると、iDeCoの加入者のうち20代は約12万人となり、全体の約6%でした。2017年と比べると加入者数は増えている傾向にあります。

iDeCoは老後資産作りに特化した制度です。20代からiDeCoを始めた場合は、約40年間運用することが可能です。老後に向けた資金作りを視野に入れて、iDeCoを活用している20代も多いようです。

20代でiDeCoを始める最大のメリットは、長期間の運用で複利効果を最大限に活かせることです。

iDeCoは60歳まで運用が可能であり、国民年金保険の任意加入者であれば65歳まで運用が可能です。仮に、65歳で一時金として資産を受け取る場合でも、20代から始めれば約40年間、運用期間を確保できます。

長期間運用することで元本を効率的に増やすことができます。

例えば、iDeCoで毎月2万円を拠出した場合、10年間で240万円拠出できます。20代からiDeCoを始める場合は、60歳までに約900万円近く拠出できますが、30代からiDeCoを始める場合は約700万円の拠出となります。

この拠出金額の差が、将来大きな差となってくるのです。

また、運用期間によって複利の効果も大きく異なります。

利息が利息を生むことで、雪だるま式に資産が増えていくこと

仮に毎月2万円を6%で運用した場合は、30年で2000万円、40年で4000万円と倍の差があります。

このように、20代で運用する最大のメリットは、時間を味方につけた長期積立の運用ができることなのです。

iDeCoのデメリットは大きく分けて2つあります。

1つは、iDeCoの運用資産は原則60歳まで引き出すことができないことです。そのため、20代からiDeCoを始めた場合は約40年間、資産の引き出しができません。

20代は結婚・住宅購入・出産・マイカー購入など、さまざまなライフイベントが今後待っています。ライフイベントによってまとまったお金が必要になるかもしれません。

しかし、ライフイベントを目的にiDeCoを活用して運用してしまうと、原則60歳まで引き出すことができないため、その点がデメリットといえるでしょう。

もう1つのデメリットは、iDeCoの掛金の変更は「年に1回のみ」しかできないことです。運用当初から無理をして掛金を多めに設定をしてしまうと、運用を続けられなくなってしまったり、日常生活の負担になってしまうかもしれません。

iDeCoは5000円から始めることができるため、始める際は無理のない金額から始めると良いでしょう。

iDeCoの活用を迷っているあなたへ

資産運用の不安を解消するために、マネイロではさまざまなサポートを無料でご提供しています。

▶3分投資診断:必要な老後資金と自分に合う投資がわかる

▶プロも実践するiDeCoの活用法:専門家が解説する30分のWebセミナー

▶オンライン相談:iDeCoについて専門家に直接相談

20代でiDeCoに入るべきかどうか迷っている人も多いのではないでしょうか。

20代問わず、年齢でiDeCoを活用するか考えるのではなく、投資をする目的から考えると良いでしょう。

今後起こりうるライフイベントは人によって異なります。自分にとって優先すべき目的は何かをまず考えましょう。

子ども1人にかかる教育資金の目安は幼稚園から高校まで公立だった場合で約544万円、私立の場合は約1830万円かかります。(※)また、住宅資金はローンを活用するとしても、頭金が必要なケースが多くなります。

(※参考:平成30年度子供の学習費調査の結果について|表1 学校種別の学習費総額 )

20代のうちは、老後資金よりも教育資金や住宅資金に備えることの方が優先度が高くなります。

そのため、教育資金や住宅資金に目処がついたら老後資金を備える方法としてiDeCoを活用するのも一案でしょう。

iDeCoの掛金は職業によって異なります。

職業別に将来どのくらいお金が増えるのか、三井住友銀行の税軽減シミュレーションで算出しました。詳しく見てみましょう。

※シミュレーション結果は、限られた情報及び条件等をもとに算出した概算額であるため、実際の金額とは大きく異なる場合があります。

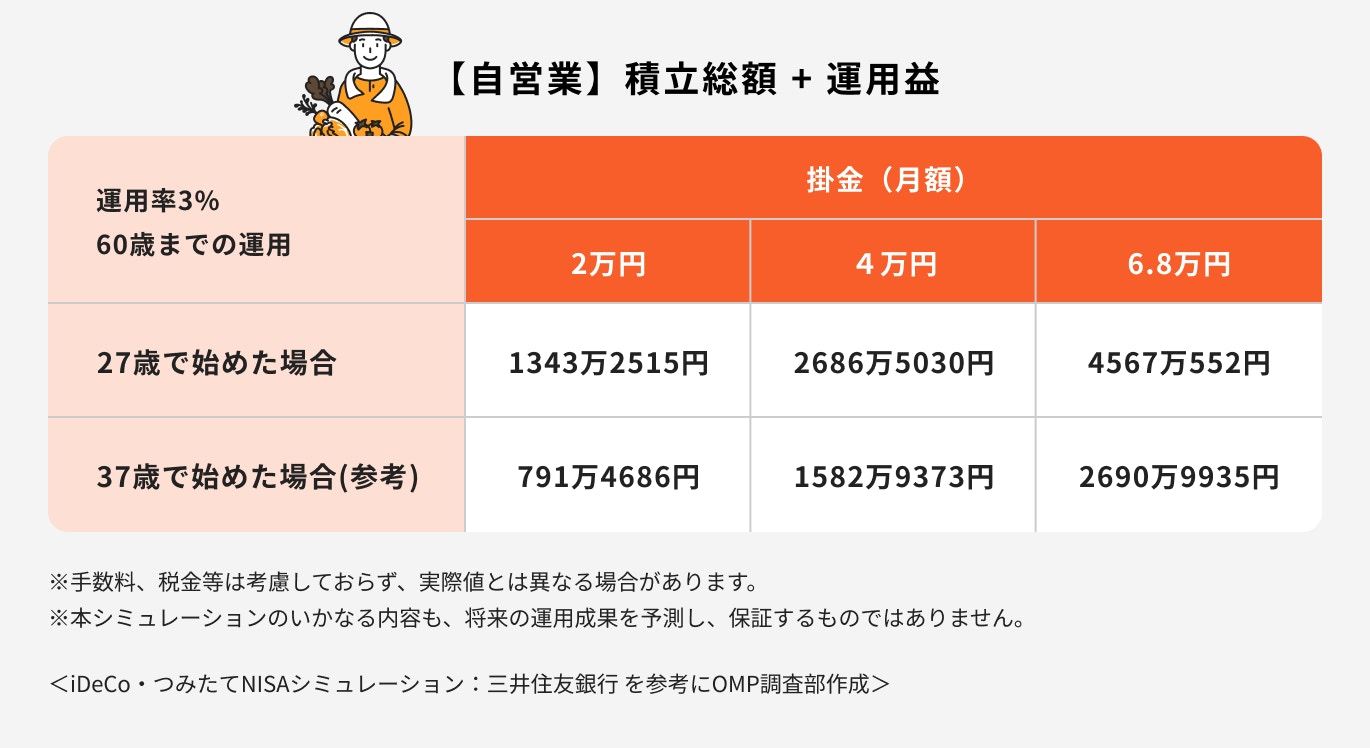

自営業やフリーランスの場合、会社員や公務員と異なり国民年金のみの受給になります。そのため、自分で老後資金をしっかり準備しておく必要があります。

掛金の満額である6.8万円を運用率3%で27歳から拠出し続けた場合は約4567万円になり、10年後の37歳から始めた場合は約2690万円になります。

満額の6.8万円の拠出を継続できた場合は20代、30代問わず将来まとまった金額になります。

一方、同じ条件で2万円を拠出した場合、27歳で始めると約1343万円、37歳では約791万円になります。

一見さほど差がないように見えますが、60歳まで運用した際に1000万円未達だった場合、人によっては心許ないと感じるかもしれません。

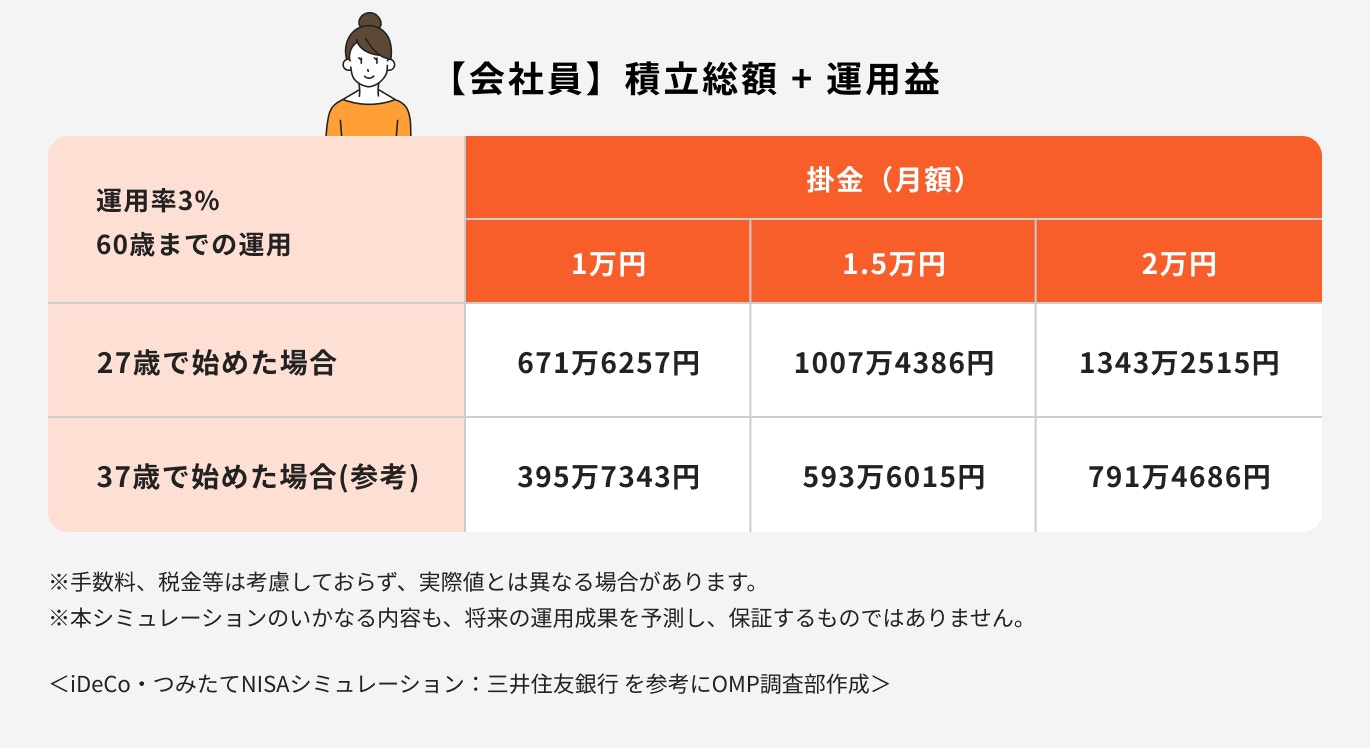

会社員の場合、国民年金と厚生年金の両方を受給できるため、年金の受給が手厚いですが、それを考慮しても年金以外で老後資金を準備する必要があります。

運用率3%、掛金2万円を27歳から拠出し続けた場合は約1343万円、37歳からの場合は約791万円です。

現制度では会社員がiDeCoで拠出できる金額は2.3万円までとなっているため、30代で始めた場合、iDeCoだけでは将来資金の備えは十分ではないことがわかります。

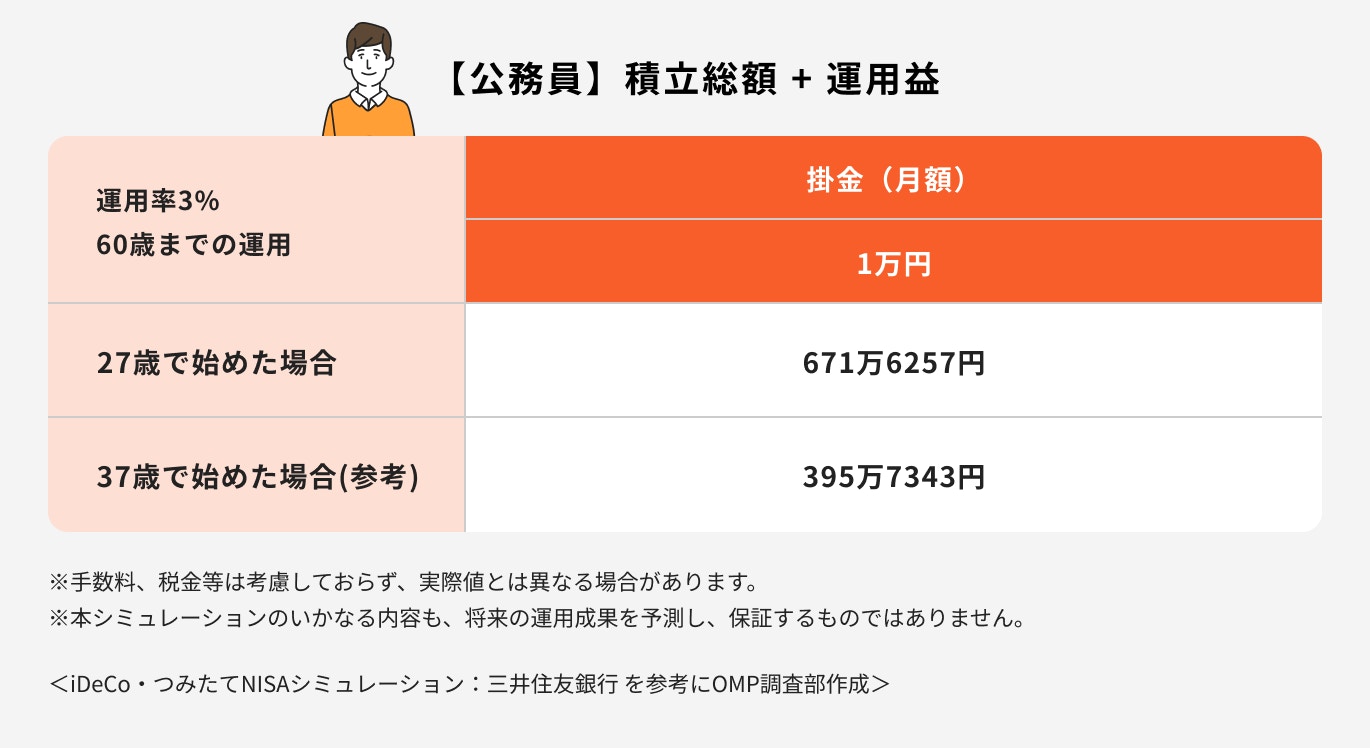

公務員の場合、掛金1万円を運用率3%で60歳まで、27歳から拠出し続けると約671万円、37歳では約395万円になります。

現制度では公務員が拠出できるのは月に1.2万円(2024年12月から2万円)となっているため、会社員や自営業と比べると、将来的に増やせる金額が少ないことがわかります。

一方で、拠出できる金額が少額でも、やはり運用期間を長く確保できる20代の方が多く資金を準備できます。

(参考:iDeCo(個人型確定拠出年金)の加入等の概況(2021年10月時点) )

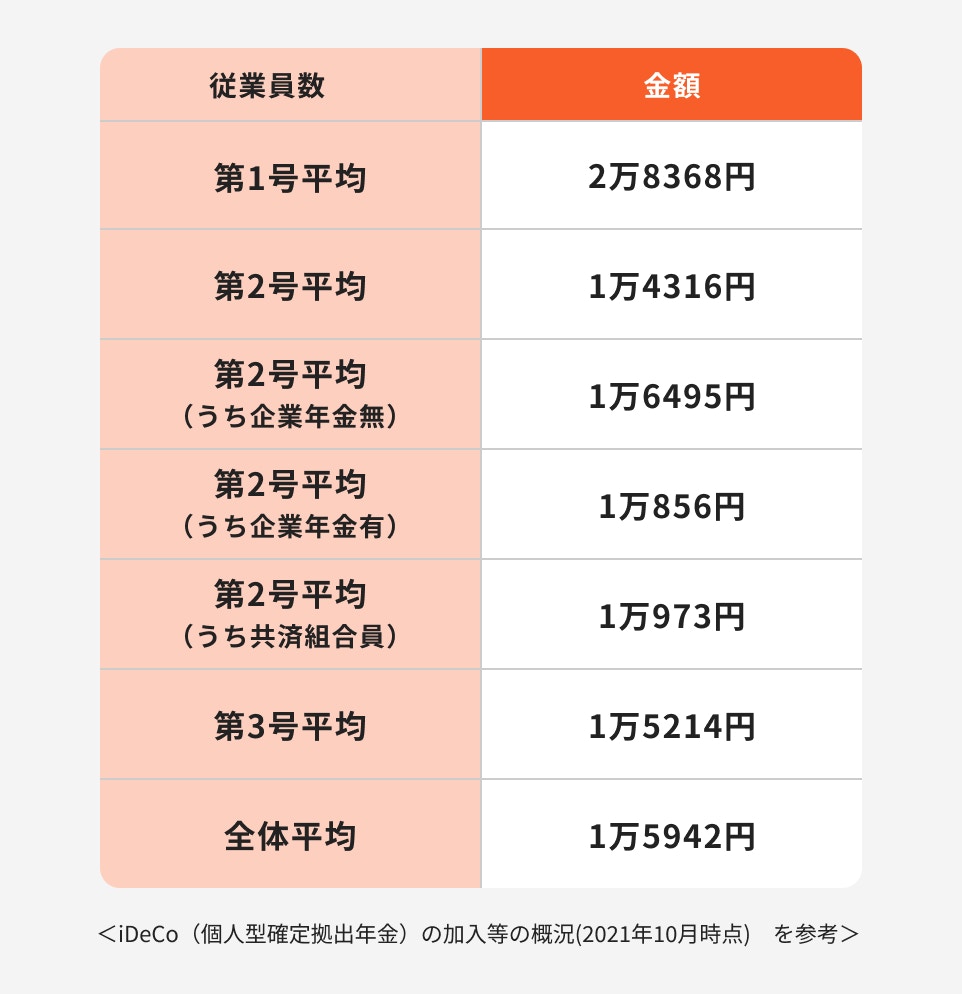

実際のところ、周りがiDeCoで毎月どのくらい積み立てをしているのか、気になる人も多いでしょう。

国民年金基金連合会の「iDeCo(個人型確定拠出年金)の加入等の概況(2021年10月時点)」の調査によると、全体平均では1万5942円、第1号平均(自営業やフリーランス)は2万8368円、第2号平均(会社員や公務員)は1万4316円、第3号平均(主婦)は1万5214円となっています。

あくまで平均値にはなりますが、拠出額を決める際の参考にすると良いでしょう。

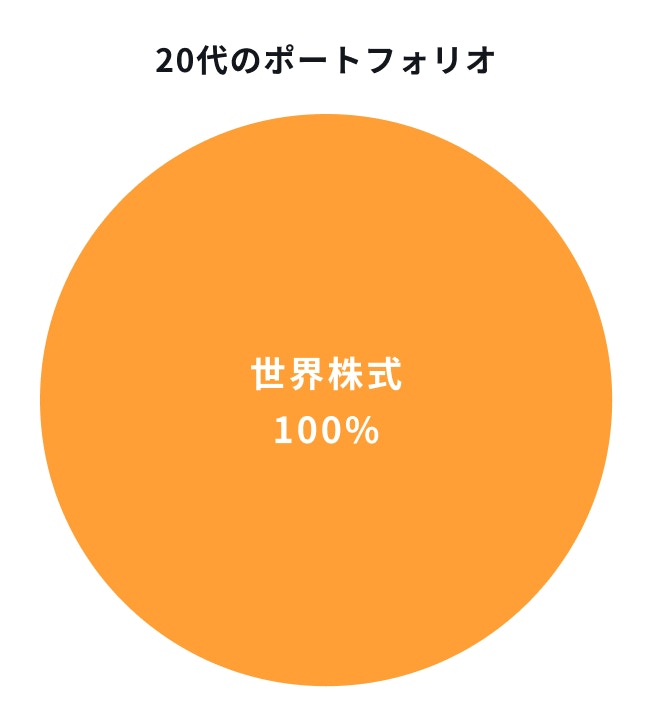

20代は他の世代よりも時間を味方につけた運用ができるため、長期的に成長が期待できる資産にしっかり時間をかけて投資をするのも一案です。

成長が期待できる資産のひとつとして「世界株式」があります。世界株式は文字通り、世界中の国の株式に投資をするものです。

世界の経済は今後も成長が期待されています。その理由は、世界の人口が増え続けると想定されているためです。人口が増えれば経済が拡大し、株式も価値が上がっていくとされています。

世界株式に投資をするということは、世界の株式に分散投資をすることができ、資産の成長も同時に期待することができるということです。

特に20代は老後まで約40年間あるため、世界株式100%で腰を据えて投資をするのも選択肢の1つと考えられます。

iDeCoに加入する20代の人に向けて、iDeCoをさらに活用する方法をご紹介します。

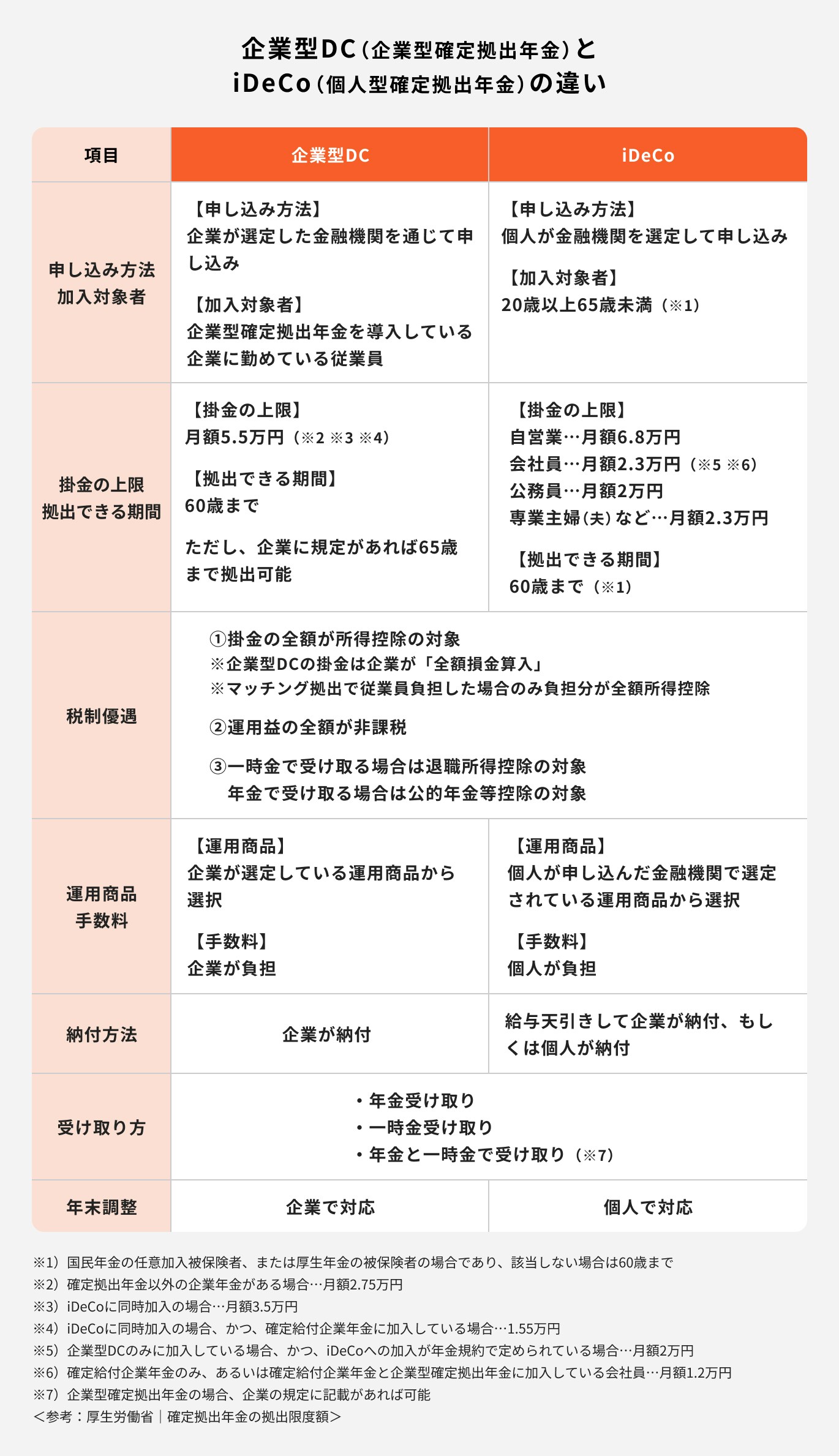

企業型確定拠出年金(以下、企業型DC)は、企業が毎月一定金額を拠出し、従業員自身が運用を行う制度です。

企業型DCで拠出できる掛金の金額は、他企業年金の加入状況によりはさまざまです。

これまで一定の条件なく企業型DCとiDeCoの併用は認められませんでしたが、2022年10月から条件なく併用が可能となりました。

企業型DCでは、企業が運用商品を選定しているため、自分の目的に合った商品がないというケースもあります。

2022年10月からの変更によって、自分で運用商品を選びたい人はiDeCoとの併用を検討するのも良いでしょう。

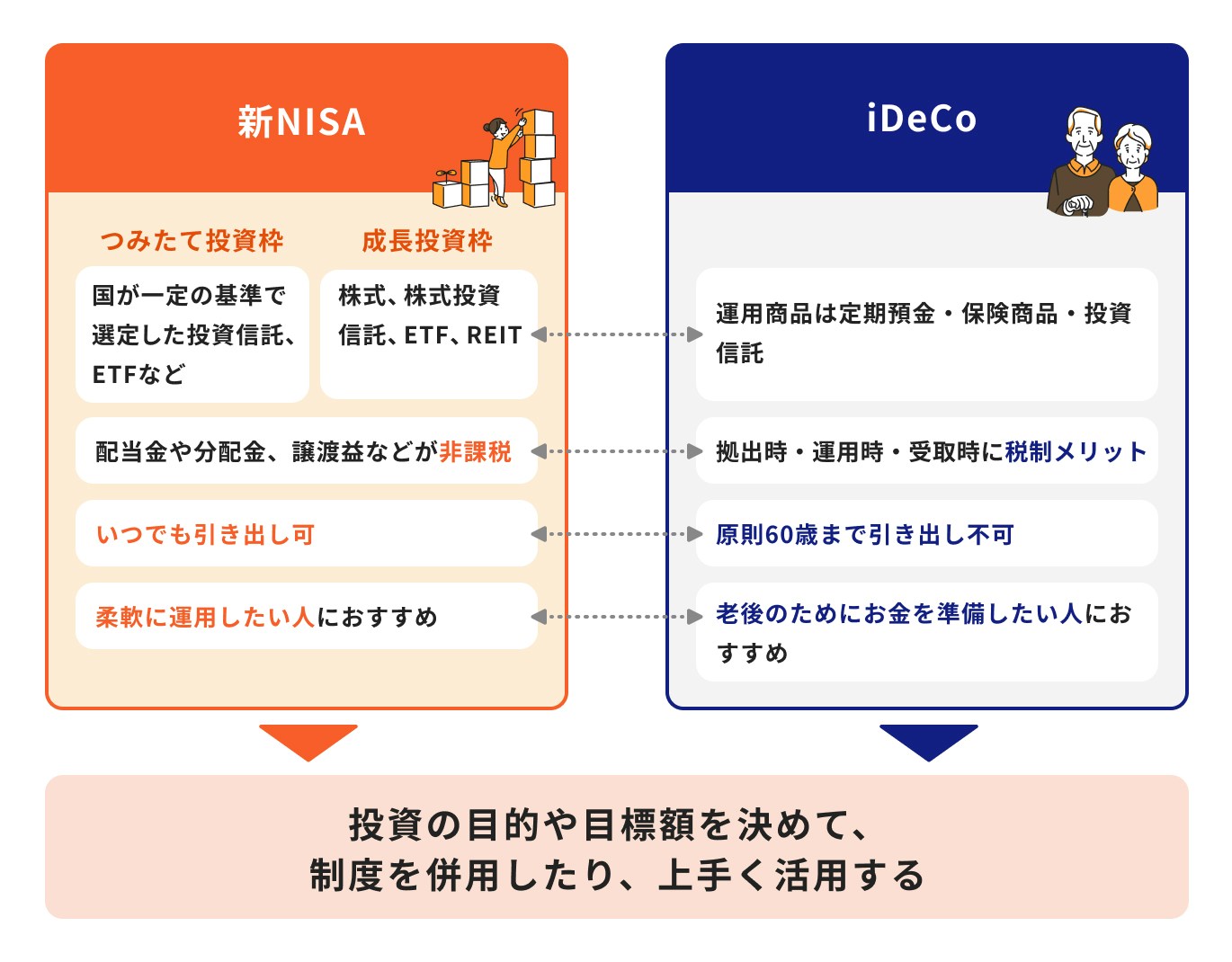

iDeCoは拠出時・運用時・受取時の税制優遇のメリットがある一方で、60歳まで引き出せないことがデメリットです。

NISAの場合はいつでも運用資産を現金化して引き出すことが可能な制度です。

iDeCoと同様に、運用して得た利益に対する税金が一定条件のもと非課税となるメリットがあります。

iDeCoだけで運用するのではなく、自分の投資目的やライフイベントなどを考慮して、NISA制度との併用を検討するのも良いでしょう。

緊急で資金が必要となった場合はいつでも引き出しができるNISA制度の資金を活用します。

そうすることで、さらに腰を据えて将来のためにiDeCoで運用することができるでしょう。

20代でiDeCo(個人型確定拠出年金)を始めると、長期投資による複利効果を最大限に活かせるメリットがあります。

また、20代ではさまざまなライフイベントがあるため、ライフイベント別にNISAとの併用を考えても良いでしょう。

年齢に問わず、投資をする時はまず投資の目的を決めることが大切です。目的が決まれば、自ずと必要な投資が選択できます。

»自分に合う投資を見つけたい人はまずは3分無料診断で確認しませんか

iDeCoの活用を迷っているあなたへ

資産運用の不安を解消するために、マネイロではさまざまなサポートを無料でご提供しています。

▶3分投資診断:必要な老後資金と自分に合う投資がわかる

▶プロも実践するiDeCoの活用法:専門家が解説する30分のWebセミナー

▶オンライン相談:iDeCoについて専門家に直接相談

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

慶應義塾大学大学院商学研究科経営学・会計学専攻修了。在学中にCFPを取得する。その後、証券会社にて営業、経営企画、社長秘書、投資銀行業務に携わる。2007年11月に「スキラージャパン株式会社」を設立。現在、富裕層個人の資産設計を中心としたマネー・ライフプランの提案・策定・サポート等を行う傍ら、資産運用に関連するセミナー講師や講演を多数行う。著書に『図解即戦力 金融業界のしくみとビジネスがこれ1冊でしっかりわかる教科書』(技術評論社)、『ゼロからはじめる!お金のしくみ見るだけノート』(宝島社)など多数。

マネイロメディアは、資産運用に関することや将来資金に関することなど、お金にまつわるさまざまな情報をお届けする「お金のメディア」です。正確かつ幅広い年代のみなさまにわかりやすい、ユーザーファーストの情報提供に努めてまいります。