関連記事

≫NISAは始めたほうがいい?あなたのケースで診断

「新NISAは何歳から始められる?」「年齢制限はある?」といった年齢に関する疑問をお持ちではありませんか?

本記事では、新NISAの年齢制限に関する疑問を解消するとともに、自分の年代に合った適切な制度活用法についても詳しく解説します。制度を正しく理解し、将来のライフプランに合った資産形成を始めていきましょう。

NISAが気になるあなたへ

将来、お金の不安なく暮らすために、これからの人生に必要な金額を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備を便利に進められる無料ツールを利用できます。

▶将来資金の無料診断:将来必要になる金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資で賢く増やす方法がわかる

▶NISAで始める資産運用~基本編~:NISAの基本と資産運用の始め方入門

新NISAは日本国内に住む18歳以上の方であれば、年齢の上限なく誰でも利用できる制度です。上限年齢が設定されていないため、60代や70代からでも新たに口座を開設して資産運用を始めることも、もちろん可能です。

新NISAの口座は、利用する年の1月1日時点で18歳以上の方であれば、誰でも開設することができます。年齢要件に加えて、日本国内に居住していることも条件となります。また、NISA口座はすべての金融機関を通じて1人1口座しか開設できないルールになっています。

新NISAには、利用開始年齢の下限はありますが、上限年齢の定めはありません。そのため、60代、70代はもちろん、それ以上の年代の方でも新たに口座を開設し、非課税のメリットを活かした資産運用を始めることが可能です。

制度が恒久化され、非課税保有期間も無期限になったことで、シニア世代の方でも自分のペースで長期的な資産管理がしやすくなっています。年金生活における資産の取り崩しや、将来の相続を見据えた資産管理の手段としても活用が期待されています。

現行の新NISAは18歳以上が対象のため、18歳未満の未成年者は利用できません。かつては未成年者向けの「ジュニアNISA」がありましたが2023年末で終了しており、2026年1月現在、子ども名義で新たに非課税投資を始める制度はありません。しかし、政府では2027年の開始を目指して、新たな未成年者向け制度「こどもNISA」の創設が予定されています。

2023年まで存在した、0歳から17歳までの未成年者を対象とした非課税投資制度「ジュニアNISA」は、2023年12月末をもって新規の口座開設および投資が終了しました。

これにより、2024年以降、2026年現在では18歳未満の方が新たに利用できるNISA制度は存在していません。ただし、2023年までにジュニアNISA口座で投資した資産は、子どもが18歳になるまで非課税で保有し続けることができます。

2023年末に終了したジュニアNISAに代わる制度として、2027年1月1日から18歳未満を対象とした新たな非課税制度、通称「こどもNISA」の開始が予定されています。

この新制度は、0歳から利用可能で、ジュニアNISAの課題であった「18歳まで原則引き出し不可」という制限を緩和し、教育資金などが必要なタイミング、具体的には12歳(中学進学時)以降で柔軟に引き出せる仕組みが検討されている点が特徴です。

年間60万円、累計で600万円の非課税限度額が設定される見込みで、子どもの教育資金準備と金融教育を両立する制度として期待されています。

参照:令和8年度税制改正大綱における金融庁関係の主要項目について|金融庁

NISAが気になるあなたへ

将来、お金の不安なく暮らすために、これからの人生に必要な金額を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備を便利に進められる無料ツールを利用できます。

▶将来資金の無料診断:将来必要になる金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資で賢く増やす方法がわかる

▶NISAで始める資産運用~基本編~:NISAの基本と資産運用の始め方入門

新NISA(新しいNISA)をいつから始めるべきか、悩んでいる人もいるのではないでしょうか。

新NISAに限らず、投資は思い立った時に始めることが大切です。

その理由を投資のプロが解説します。

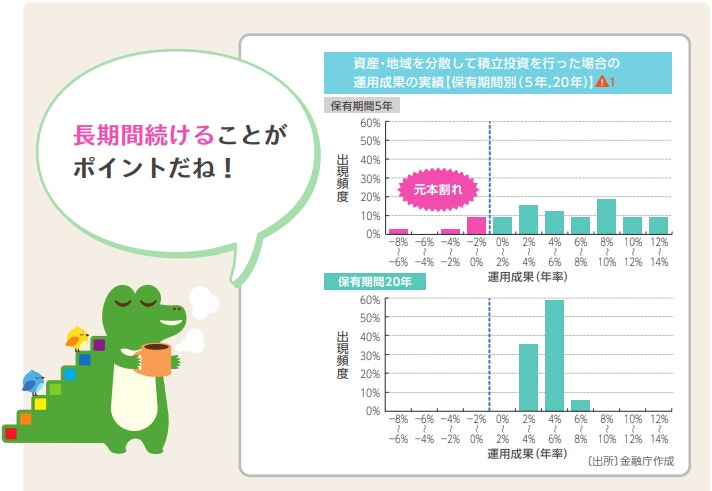

<引用:つみたてNISA 早わかりガイドブック|金融庁>

▲1:1985年から2020年の各年に、毎月同額ずつ国内外の株式・債券の買付けを行ったものです。各年の買付け後、保有期間が経過した時点での時価をもとに運用効果及び年率を算出しています。これは過去の実績をもとにした算出結果であり、将来の投資成果を予測・保証するものではありません。運用管理費用は含みません。

日本株式:東証株価指数(配当込み)、先進国株式:MSCIコクサイ・インデックス(円換算ベース)

日本債券:NOMURA-BPI総合、先進国債券:FTSE世界コクサイ・インデックス(除く日本、円ベース)

上記の資料からもわかるように、投資は長期で行った方が、運用成績のバラつきが少なくなります。

まずは、20年間積立投資をした場合のグラフを見てみましょう。運用成果は、ほぼ年率2~6%の間に集約されており、0%以下はありません。

一方、保有期間が5年の場合は運用成績にバラつきが生じています。これは市況の好不調等に影響され、運用が安定しにくかったことを表しています。

短期で運用を止めてしまうと、市況が好転した時、その恩恵を受けられず、複利効果も得にくくなってしまいます。

投資先によってリスクの度合いは異なるため、一概にすべてグラフと同じような結果になるとは言えませんが、過去の実績から見ても、長期運用はリスクを軽減させるひとつの方法といえるでしょう。

投資で生じた利益を元本に加え、その元本に対して利息が付く計算方法のこと

「利息に利息が付く」と表現されることもあります。

複利は利益が利益を生み出す仕組みのため、その効果を上手に活用すれば、資産を雪だるまのように増やすことが可能になります。

一般的に、運用期間が長ければ長いほど、複利効果は右肩上がりに高まります。つまり、できるだけ長く運用を続けることが、資産運用が成功するかどうかのカギになるのです。

新NISAでは、非課税保有期間は無期限に、口座開設可能期間が恒久化されることになりました。

これにより、長期運用を阻んでいた制限がなくなり、積立投資が成功しやすくなる条件は整ったと言えるかもしれません。

長期運用はリスクを軽減し、複利効果も得られるため、市況に左右されない安定的な運用が実現しやすくなります。

あとは、個々の投資家がリスクをコントロールし、運用を続ける意識を持ち続けられれば、運用成功へさらに近づくことができるでしょう。

≫あなたはNISAをやるべき?将来の必要額からシミュレーション

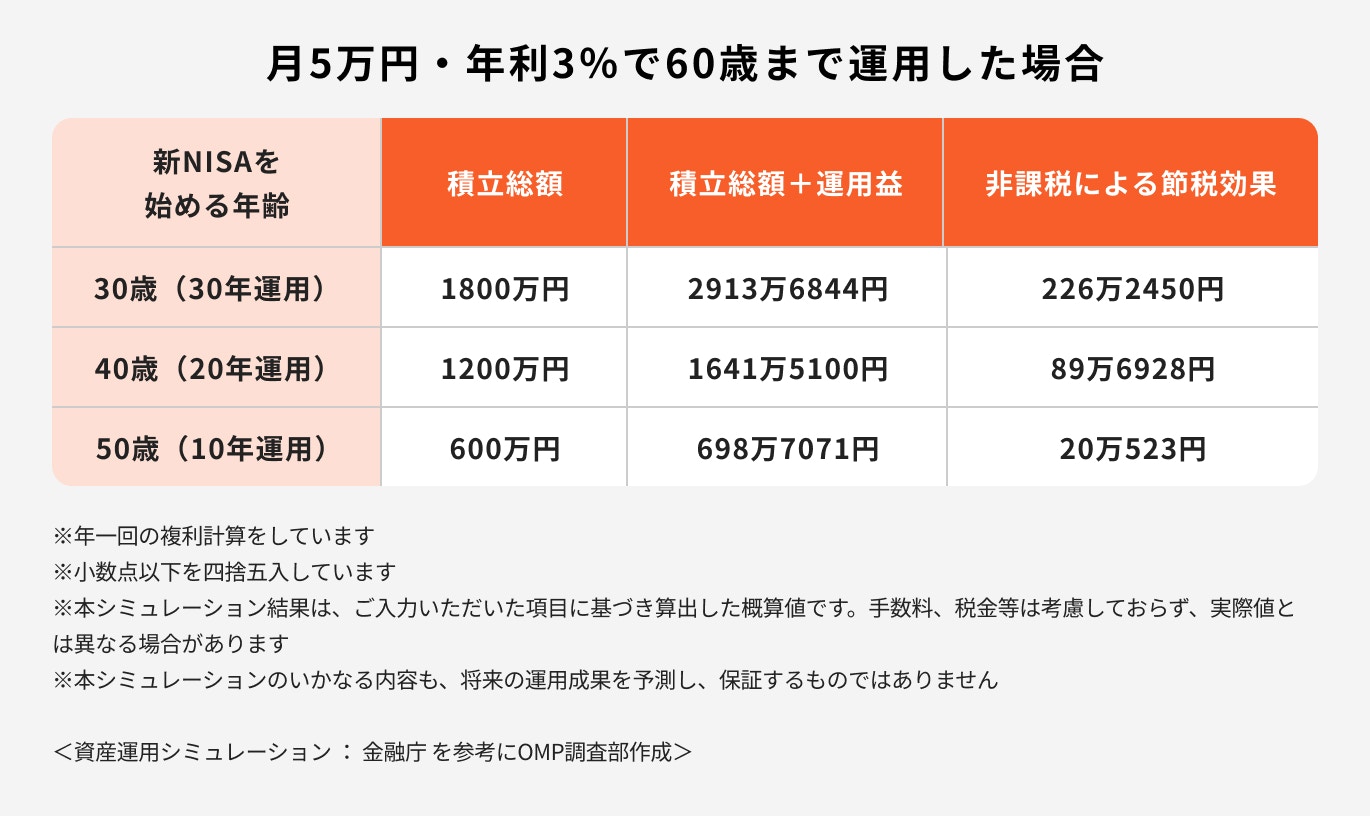

新NISA(新しいNISA)で運用を始める年齢を30歳、40歳、50歳に分け、月5万円・年利3%・60歳まで運用した場合をシミュレーションしてみました。

50歳で運用を始めた場合、60歳までの運用期間は10年ですが、積立金額と運用益の合計は698万7071円、節税できる金額は20万523円になります。

一方、30歳で始めて、30年運用を続けた場合、積立金額と運用益の合計は2913万6844円となり、節税額は226万2450円です。

シミュレーションからもわかるように、長期投資をすることで非課税効果は右肩上がりに上昇し、効率的に資産を増やすことが期待できます。

新NISAは幅広い年代で利用できますが、最適な活用法は年齢やライフステージによって異なります。ここでは、各年代の目的やリスク許容度に合わせた賢い活用戦略をご紹介します。自身の状況と照らし合わせながら、投資プランを考える参考にしてみてください。

18歳から20代の方にとって最大の強みは「時間」です。長期の運用期間を確保できるため、投資の利益がさらなる利益を生む「複利効果」を最大限に活かすことができます。

まずは「つみたて投資枠」を活用し、月々数千円や1万円といった少額からでも積立投資を始めることが推奨されます。全世界株式や米国株式に連動する低コストのインデックスファンドなどをコツコツと積み立てることで、将来的に大きな資産を築く土台となります。

この時期は、将来の結婚資金や住宅購入資金など、さまざまなライフイベントに備えるための準備期間と位置づけ、無理のない範囲で投資を継続するとよいでしょう。

30代から40代は、結婚、住宅購入、子どもの教育費など、人生の大きなライフイベントが集中する時期です。支出が増える一方で、老後資金の準備も本格的に始める必要があるため、計画的な資産形成が求められます。

この年代では、老後資金の準備を目的として「つみたて投資枠」で着実に積立投資を継続することが基本戦略となります。それに加えて、ボーナスなどの余裕資金ができた際には「成長投資枠」を活用して、追加投資を行うことも有効です。

家計の状況に合わせて、iDeCo(個人型確定拠出年金)との併用も検討し、税制優遇を最大限に活用しながら資産形成を進めましょう。

50代から60代は、子どもの独立などで家計に余裕が生まれ、退職金などのまとまった資金を得る方も多い年代です。この時期の新NISA活用は、老後資金作りの「最終仕上げ」と位置づけられます。

積極的にリスクを取るよりも、これまで築いた資産を「守りながら増やす」安定運用が基本方針となります。退職金の一部を成長投資枠で運用しつつ、つみたて投資枠でコツコツと積立を続けるなど、両方の枠をバランスよく活用することが推奨されます。

株式だけでなく債券を組み入れたバランス型の投資信託を選ぶなど、リスク許容度に合わせた資産配分を心がけ、年金受給開始までの生活資金を計画的に準備しましょう。

新NISAには年齢の上限がないため、70代以降でも資産運用を続けることが可能です。この年代では、資産を増やすことよりも、インフレによる資産価値の目減りを防ぎ、安定的に資産を管理することが主な目的となります。

また、将来の相続も見据えた活用が重要になります。NISA口座内の資産は、相続が発生すると課税口座に移管され、相続税の課税対象となります。運用で得た利益を非課税で引き出し、年間110万円の基礎控除の範囲内で生前贈与を行うなど、計画的な資産承継の手段としても活用できます。

ただし、投資である以上リスクは伴うため、自分の健康状態や残りの運用期間を考慮し、無理のない範囲で運用を続けることが大切です。

≫あなたはNISAをやるべき?将来の必要額からシミュレーション

新NISAを始めるには、年齢以外にもいくつかの条件があります。口座開設をスムーズに進めるために、事前に確認しておくべきポイントを整理しました。必要な書類や制度の基本ルールを理解しておくことが必須です。

新NISA口座を開設・利用するための基本的な条件として、「日本国内に居住していること」が定められています。口座開設の時点で日本に住んでいる必要があります。

そのため、海外赴任や留学などで長期間日本を離れ、非居住者となる場合は、原則としてNISA口座で新たな投資を行うことはできません。ただし、金融機関によっては所定の手続きを行うことで、5年以内であれば資産の保有継続が可能です。帰国後には、再びNISA口座での取引を再開することが可能です。

新NISA口座の開設手続きには、本人確認のための書類が必要です。具体的には、以下の2種類の書類が求められます。

多くのネット証券では、スマートフォンでこれらの書類を撮影し、オンラインでアップロードするだけで手続きが完了します。事前に手元に準備しておくと、口座開設をスムーズに進められるでしょう。

新NISAの口座は、すべての金融機関(銀行、証券会社など)を通じて、1人1口座しか開設できません。複数の金融機関でNISA口座を持つことはできないため、どの金融機関で開設するかを慎重に選ぶ必要があります。

金融機関は分けて、オンラインでの取引が中心の「ネット証券」と、店舗で相談しながら手続きができる「対面証券」があります。一般的にネット証券は手数料が安く、取扱商品が豊富な傾向があります。

自身の投資スタイルに合わせて、手数料、商品のラインナップ、サポート体制などを比較検討して選びましょう。

ここでは、新NISAの年齢に関して多く寄せられる質問とその回答をまとめました。制度に関する疑問点を解消しておきましょう。

いいえ、新NISAは18歳以上の方が対象のため、17歳の人は口座を開設できません。利用する年の1月1日時点で18歳以上の成人の人が対象となります。例えば、2026年中(1月2日以降)に18歳の誕生日を迎える人は、2027年の年初から新NISAを始めることができます。

はい、始められます。新NISAには上限年齢の制限がないため、60代、70代、80代の方でも新たに口座を開設して投資を始めることが可能です。老後資金の運用や相続対策など、ご自身の目的に合わせて活用できます。ただし、投資にかけられる期間やリスク許容度は若い世代とは異なるため、安定性を重視した商品選びが重要になります。

新NISAは制度が恒久化されたため、年齢に関わらず無期限で非課税の恩恵を受けながら資産を運用し続けることができます。旧NISAのように「一般NISAは5年間」といった非課税期間の制限はありません。一度投資した商品は、売却するまでずっと非課税で保有できます。

新NISAは、18歳以上であれば上限年齢なく誰でも利用できる、自由度の高い非課税投資制度です。

残念ながら18歳未満の方は直接利用できませんが、親名義の口座を活用したり、2027年からの導入が予定されている「こどもNISA」に備えたりと、資産形成の選択肢はあります。

20代の若者から70代以上のシニア世代まで、それぞれのライフステージに合わせた活用法があるのが新NISAの魅力です。早く始めるほど複利効果の恩恵は増加しますが、何歳からでも「遅すぎる」ということはありません。

まずは自分の年齢や目的に合ったプランを考え、少額からでも一歩を踏み出してみることが、将来の資産を築くための重要なスタートとなるでしょう。

≫あなたはNISAをやるべき?将来の必要額からシミュレーション

NISAが気になるあなたへ

将来、お金の不安なく暮らすために、これからの人生に必要な金額を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備を便利に進められる無料ツールを利用できます。

▶将来資金の無料診断:将来必要になる金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資で賢く増やす方法がわかる

▶NISAで始める資産運用~基本編~:NISAの基本と資産運用の始め方入門

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

みずほ証券(入社は和光証券)では、20年以上にわたり国内外株、債券、投資信託、保険の販売を通じ、個人・法人顧客向けの資産運用コンサルティング業務に従事。2021年に株式会社モニクルフィナンシャル(旧:株式会社OneMile Partners)に入社し、現在は資産運用に役立つコンテンツの発信に注力。1級ファイナンシャル・プランニング技能士、一種外務員資格(証券外務員一種)保有。

マネイロメディアは、資産運用に関することや将来資金に関することなど、お金にまつわるさまざまな情報をお届けする「お金のメディア」です。正確かつ幅広い年代のみなさまにわかりやすい、ユーザーファーストの情報提供に努めてまいります。