関連記事

無料診断:将来必要な金額は?簡単シミュレーション

「35歳で貯金1000万円は少ない?」「30代で貯金はいくらあれば安心できる?」と、同世代の人と比べて、自分の貯蓄額が多いのか少ないのか気になっている人も多いのではないでしょうか。

預貯金額の平均値を見ても、30代で貯金1000万円を超えているのは少数派です。一方で、預貯金を含めた金融資産保有額が1000万円を超える割合を総世帯で見た場合、30代では22.3%となっていました。

現在の貯蓄状況で不安がある人は将来いくら必要になるのか、計算をすることが大切です。また、余裕資金があったり、しばらく使用しないお金がある人は資産運用で効率よくお金を増やすこともおすすめです。

本記事では「35歳で貯金1000万円は少ない?」と悩んでいる人に向けて、30代の貯蓄事情を参考に理想の貯金額や毎月の貯金額の決め方などをプロが解説します。

※本記事では「貯金額=預貯金額」「金融資産保有額=貯蓄額」と表記しています

※貯蓄額は預貯金以外に保険や有価証券なども含んだ金額としています

将来資金が気になるあなたへ

将来、豊かに暮らすために、老後資金の必要額を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備を便利に進められる無料ツールを利用できます。

▶将来資金の無料診断:将来必要になる金額が3分でわかる

▶賢いお金の増やし方入門:30分の無料オンラインセミナー

▶40代からの老後資金作り:30分の無料オンラインセミナー

35歳で貯金はいくらあれば妥当なのか、気になっている人も多いでしょう。金融広報委員会が実施した「家計の金融行動に関する世論調査(令和5年度)」を参考に30代の貯金額・貯蓄額を見ていきましょう。

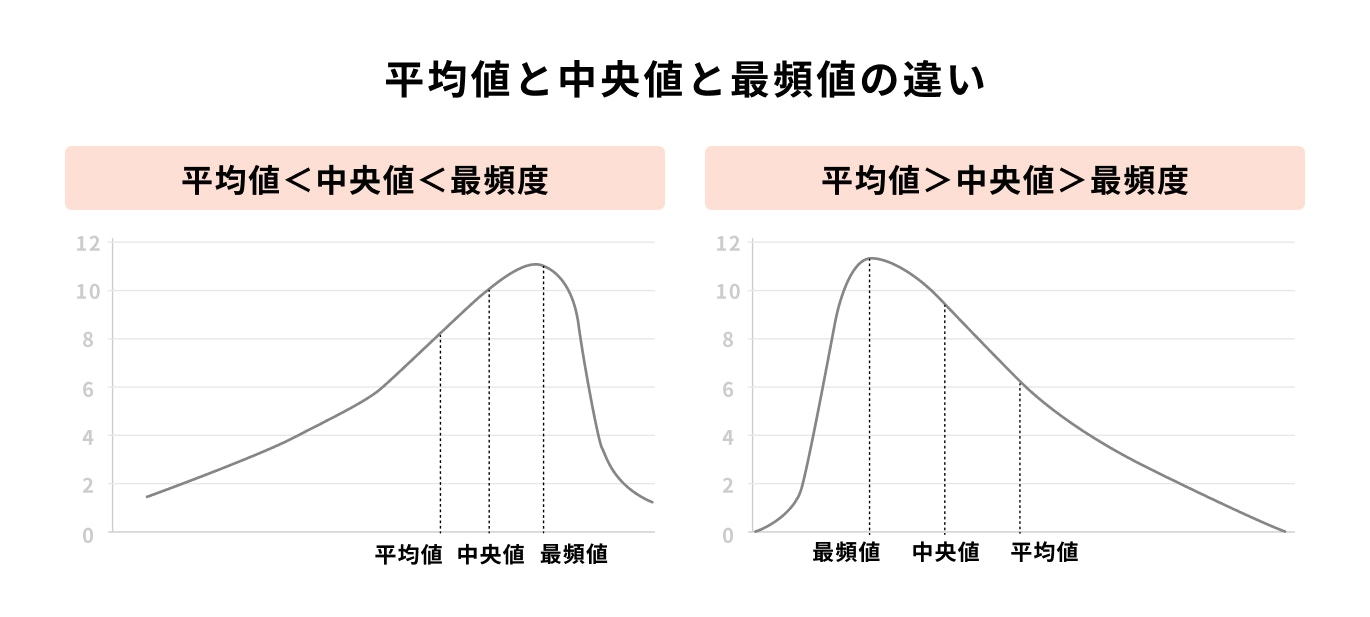

なお、金額には平均値と中央値がありますが、外れ値の影響を受けにくい中央値を主に参考にすると良いでしょう。

世帯別の金融資産保有額を平均値で見た場合、30代と40代の単身世帯では大して変わりがありません。

しかし、二人以上世帯で見た場合だと40代の金融資産保有額は30代に比べて少し高くなっています。

二人以上世帯は夫婦共働きの家庭も多いため、単身世帯に比べると金融資産保有額は高くなる傾向にあるようです。

年収別の金融資産保有額を平均値で見た場合、30代と40代ともに年収が上がるにつれて金融資産保有額が高くなっています。

一方で同じ年収でも30代と40代では差があり、「年収500万円~750万円未満」の層と「年収750万円~1000万円未満」の層では、30代と40代の間で2~3倍ほどの差があります。

年齢が上がって収入が高くなる人も多い40代は、将来のためのお金の貯め時と言えそうです。

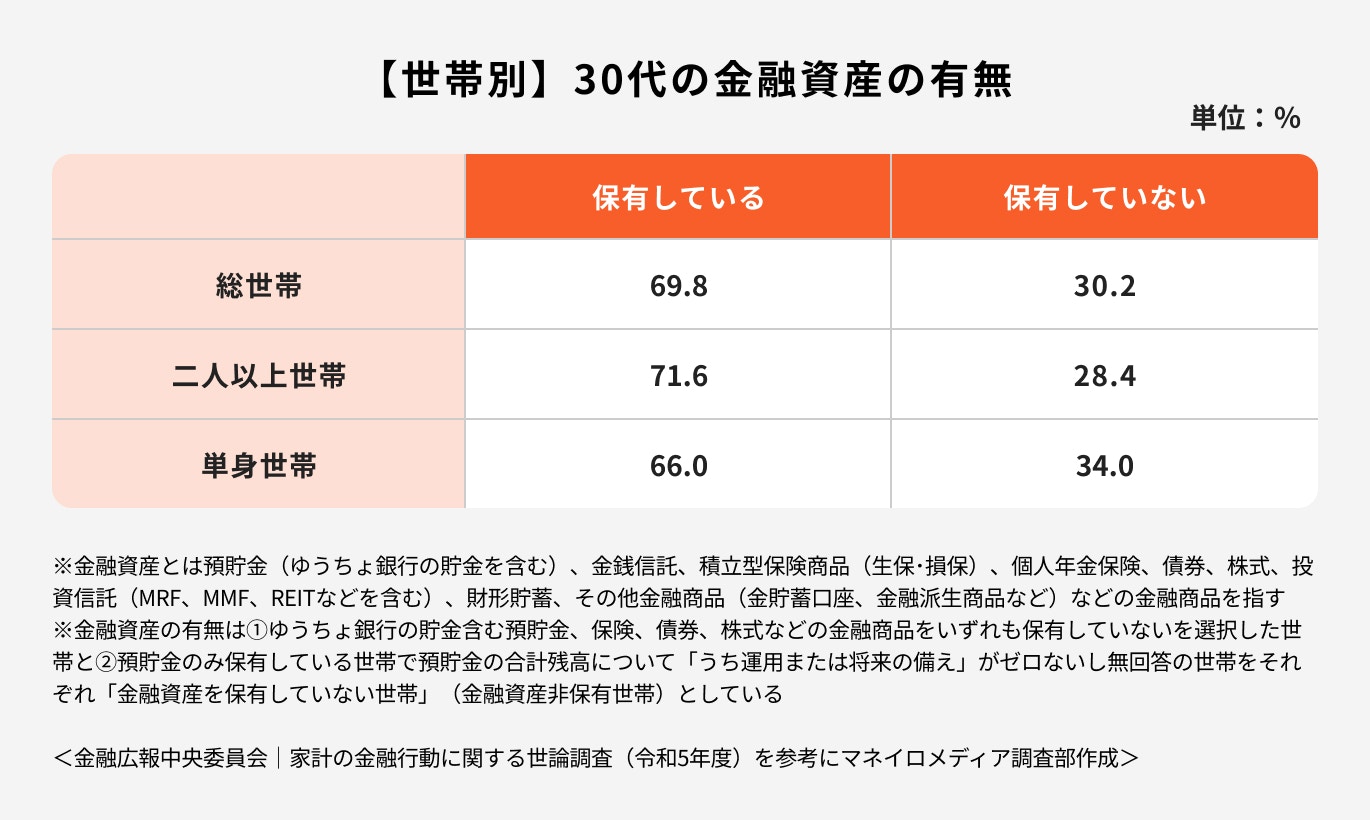

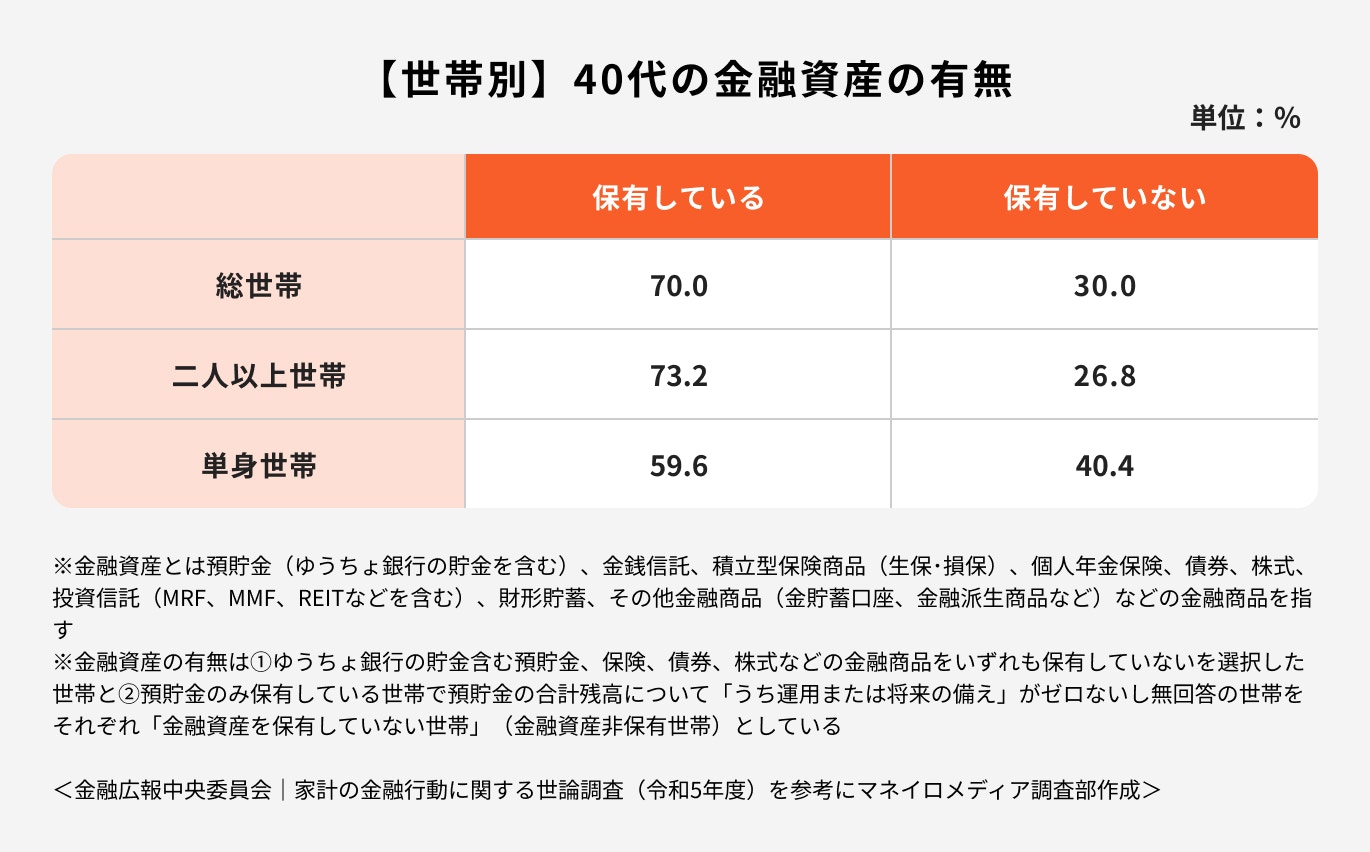

30代と40代で貯蓄なしと答えた人の割合は、二人以上世帯に比べると単身世帯の割合が高くなっています。

特に、単身世帯で年齢が40代ともなると貯蓄なしと答えた人の割合は4割を超えています。

単身世帯の場合は、将来金銭的に困らないためにも日頃からしっかりとお金を貯めて将来に備えることを意識しておいた方が良いかもしれません。

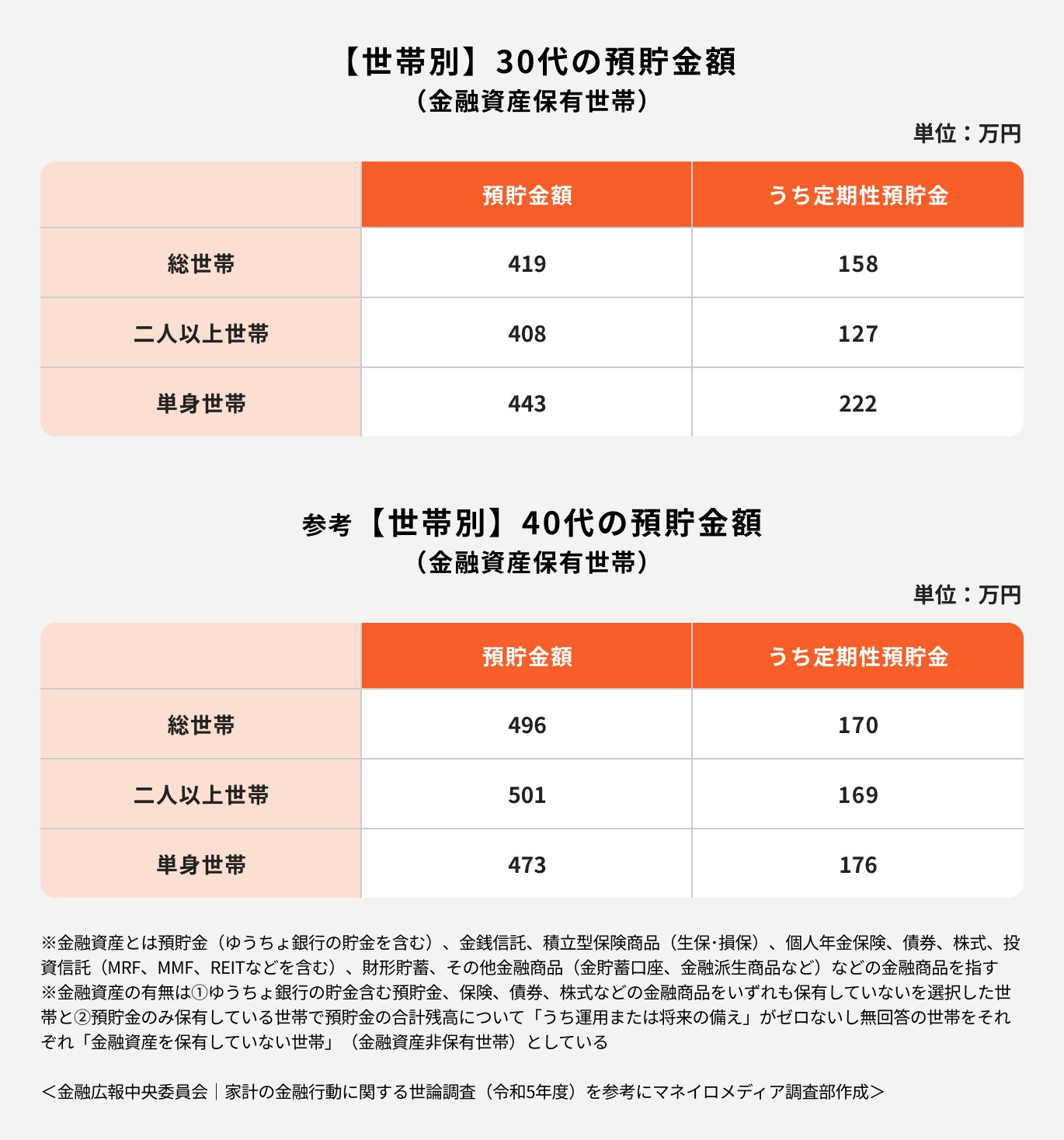

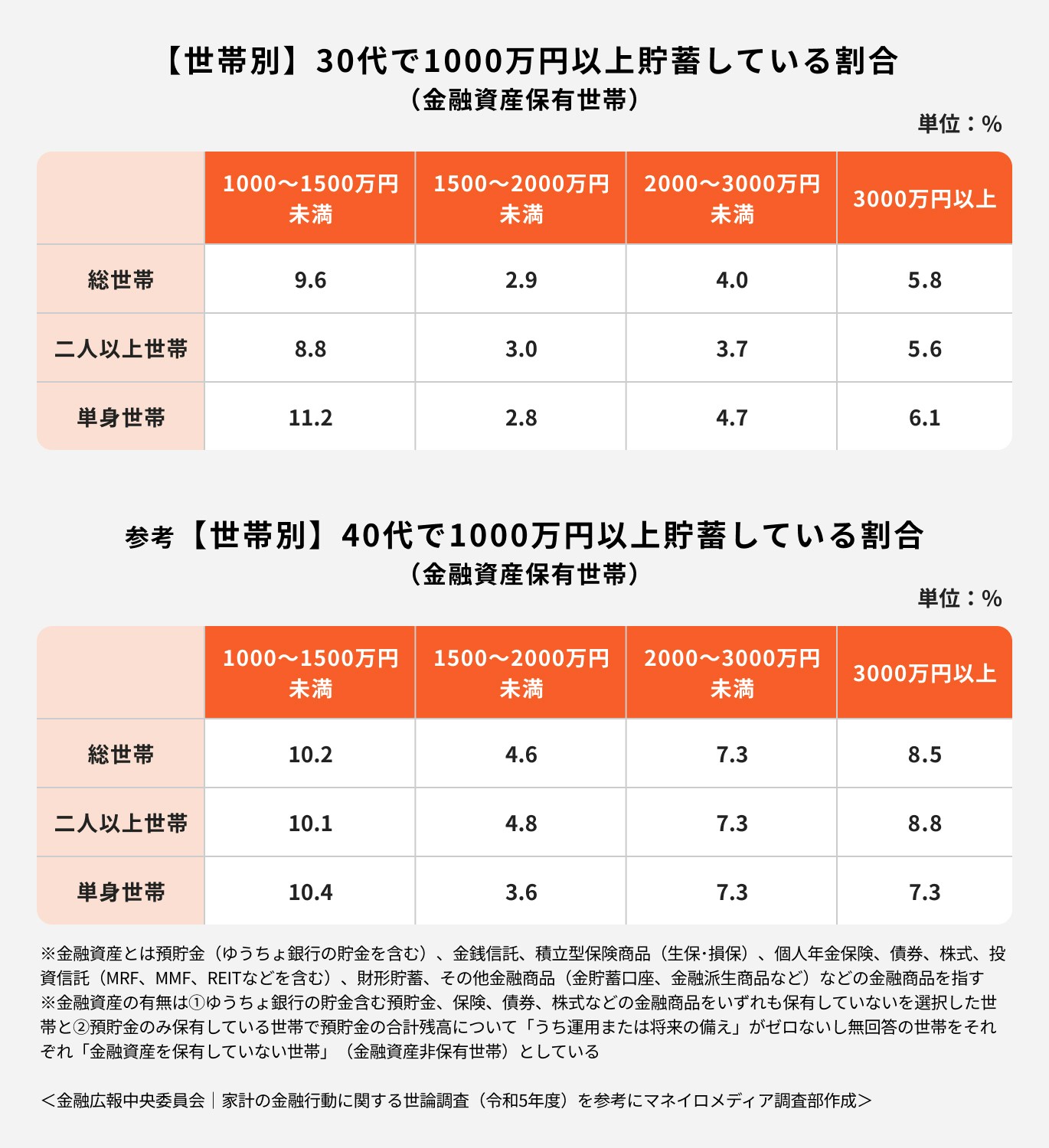

30代と40代の預貯金額は総世帯で約400万円~500万円となっており、預貯金額だけで1000万円を超えているのは少数派と言えるでしょう。

一方、金融資産保有額が1000万円を超える割合を総世帯で見た場合、30代では22.3%、40代で30.6%となっています。

40代でも、約7割の方は貯蓄額1000万円を下回っていることを考えると、30代で貯蓄1000万円を超えているのは一般的に見れば非常に貯蓄ができていると言えそうです。

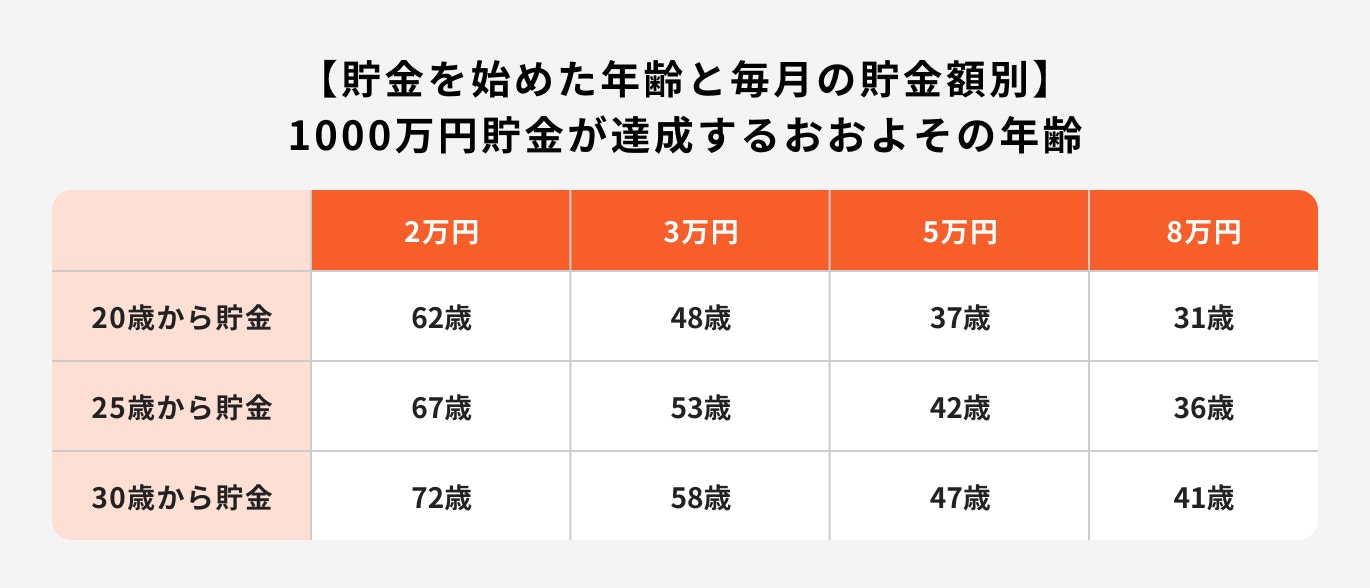

上記の表からわかるとおり、毎月2万円の貯金でも20歳から始めれば62歳には貯金額1000万円に達します。30歳から始めた場合でも72歳には貯金1000万円になる計算となっています。

また、毎月の貯金額が増えるほど貯金1000万円の達成時期は早まります。

十分な預金を蓄えておくためには、早いうちからコツコツと貯めることと、余裕があれば毎月の貯金額を増やすことが大切です。

ここからは、毎月の貯金額はどうやって決めればいいのか、30代の毎月の貯金額の決め方について解説していきます。

毎月の貯金額を決める時は、まず「何歳までにいくら貯めたいか」目標金額を設定しましょう。そして、目標金額が設定できたら貯金できる年数から毎月の貯金額を算出します。

例えば、現在40歳で65歳までに2000万円を貯めたい場合、毎月に必要な貯金額は以下のようになります。

このように、毎月必要な貯金額は自分が将来貯めたい目標金額で異なります。まずは自分が将来いくらお金を貯めたいか、目標設定から始めましょう。

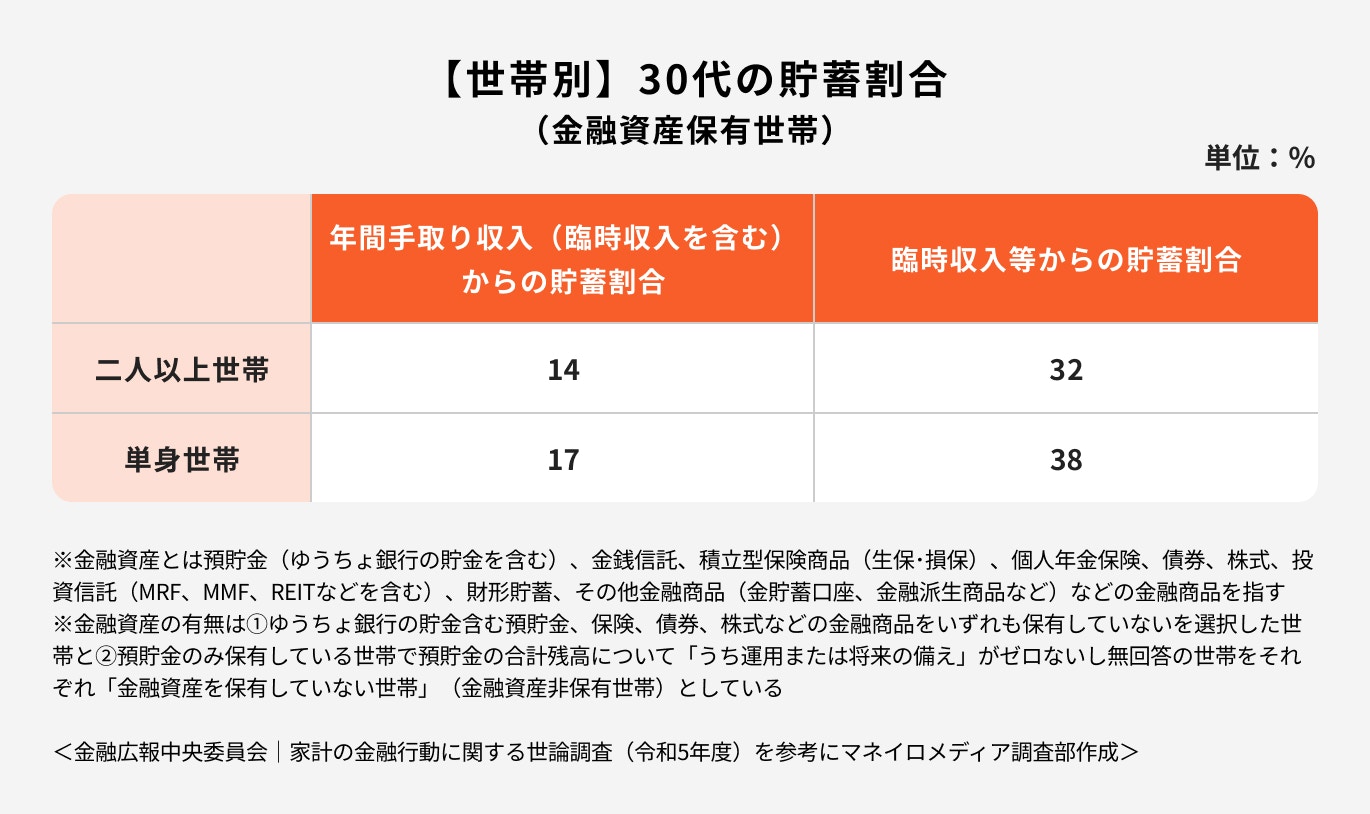

30代の年間手取り収入に対する貯蓄割合は、14%から17%となっています。手取り収入に対して貯蓄割合が20%を切るなど、日々の収入からあまり貯蓄にお金を回せていないことが伺えます。

一方で、ボーナス等の臨時収入からは32%から38%と約40%の金額を貯蓄に回しており、臨時収入を活用してしっかり貯金しているようです。

「30代はいくらお金を貯めるべき?」と悩んでいる人もなかにはいるかもしれません。

ライフイベント別の理想の貯金額について解説していきます。

株式会社リクルートが実施した「ゼクシィ結婚トレンド2021首都圏」の調査によると、結婚資金の平均は456.9万円となっています。

結婚資金456.9万円の金額の具体的な内訳は以下のとおりです。

結婚資金の中で一番お金がかかる部分は、挙式・披露宴にかかる費用ですが、ご祝儀や親からの援助もあるため、自己負担金額が大きくなるケースは珍しいでしょう。

ただし、結婚式の規模や親からの援助の有無によっては自己負担額が増える可能性があります。

自分たちが理想とする挙式や披露宴などにいくら費用が必要になるか、あらかじめ計算して必要金額を準備しておくように気をつけておきましょう。

(参考:ゼクシィ結婚トレンド調査 2023首都圏|株式会社リクルート)

文部科学省の「令和3年度子供の学習費調査」によると、幼稚園から高校の15年間でかかる子供の教育費は以下のとおりです。

また、文部科学省の「国公私立大学の授業料の推移」および「令和3年度私立大学入学者にかかる平均額(1人当たり)の調査」によると、大学費用の平均は以下のとおりです。

幼稚園から大学まですべて私立に進学した場合は2000万円以上の金額を要しますが、仮に幼稚園から大学まで全て国公立だったとしても800万円から1000万円程度の金額が必要です。

教育費はあらかじめ必要な時期と必要な金額が明確という特徴があります。必要な時期にお金が足りず「子どもの希望する進学先を選択できない」ということにならないためにも、早いうちから準備しておきましょう。

(参考:令和3年度子供の学習費調査の結果について|文部科学省)

(参考:国公私立大学の授業料等の推移|文部科学省)

(参考:令和3年度 私立大学入学者に係る初年度学生納付金平均額の調査結果について)

生命保険文化センターの「2022(令和4)年度生活保障に関する調査」によると、老後に必要な生活費は「月平均23.2万円」です。

しかし、「令和4年度 厚生年金保険・国民年金事業の概況」によると、厚生年金の平均年金月額は約14.5万円、国民年金の平均年金月額は約5.6万円となっています。

そのため、会社員の場合は月約8.7万円が不足することになります。

仮に、65歳で定年退職して年金生活が20年間続いた場合、2088万円(8.7万円×12ヶ月×20年間)を年金の足しとする老後資金として準備する必要があります。

ただし、毎月受け取れる年金額や毎月の生活費は家族構成やライフスタイルなど、個人間で大きく異なります。

上記で算出した数値はあくまで参考値であるため、「ねんきんネット」や「ねんきん定期便」などで自身が将来受け取る年金見込額を確認しましょう。

老後にどのような生活を送るかによって金額は変わります。必要な費用を算出し、不足する分の金額を準備しましょう。

(参考:2022(令和4)年度 生活保障に関する調査|生命保険文化センター)

(参考:令和4年度 厚生年金保険・国民年金事業の概況|厚生労働省年金局)

将来資金が気になるあなたへ

将来、豊かに暮らすために、老後資金の必要額を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備を便利に進められる無料ツールを利用できます。

▶将来資金の無料診断:将来必要になる金額が3分でわかる

▶賢いお金の増やし方入門:30分の無料オンラインセミナー

▶40代からの老後資金作り:30分の無料オンラインセミナー

効率的にお金を増やすためには、資産運用をすることがおすすめです。

上記のシミュレーションは毎月3万円を貯金する場合と資産運用した場合の数字です。準備できる金額に大きな差があることがわかります。

仮に、40歳や50歳から資産運用を始めたとしても、貯金をするよりも資産運用を活用した方が効率的にお金が増えることが期待できます。

ただし、資産運用にはリスクがあり、必ずお金が増えるとは言い切れません。

資産運用を行う際は以下の点をきちんと理解しておくことが大切です。

資産運用をする際は「長期・積立・分散投資」の3つを心がけましょう。

投資する時間(タイミング)と投資先の資産を分散することで投資のリスクを軽減することが期待できます。

また、長期運用を行うことで複利の効果を活かした運用ができ、運用期間が長いほど、資産を雪だるま式に大きく増やす期待もできます。

金融商品を選ぶうえで、それぞれのリスクとリターンについて理解することが大切です。

資産運用や投資における「リスク」とは収益のブレや変動幅のことを意味します。例えば、「リスクが高い商品」であれば、「価格が上下に変動する幅が大きい」という意味合いになります。

また、リターンとは運用から得られる収益のことを指します。高いリターンが期待できるが、その分リスクも高い金融商品は「大きな収益を期待できるが、その分価格変動によって大損する可能性も十分ある」ということになります。

金融商品を選ぶ際はリターンの高さだけに注目するのでなく、リスクがどれくらいあるのか、自分のリスク許容度に合わせて検討しましょう。

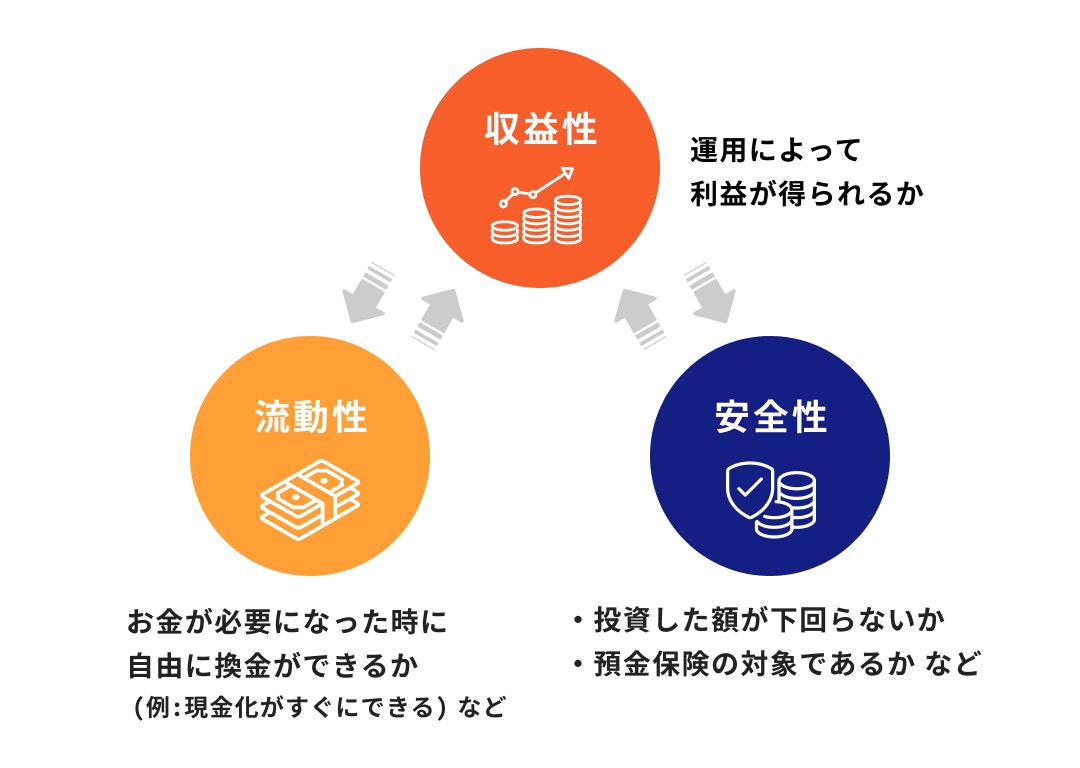

金融商品には「流動性」「安全性」「収益性」の3つの特徴がありますが、すべての金融商品がこの3つの特徴を兼ね備えているわけではありません。

高い収益性が期待できる金融商品の安全性は低く、一方で安全性の高い金融商品に高い収益性は期待できません。

また、収益性が高ければ安全性は低く、安全性が高ければ収益性は低いです。

このように、一方を追求すれば一方を犠牲にするなど両立し得ない関係性にあります。ただし、流動性と安全性は両立が可能な関係にあり、流動性が高い場合、安全性も高くなる傾向にあります。

自分の投資目的や目標金額、リスク許容度と、金融商品の3つの特徴のバランスを見ることが大切です。

手元に1000万円ある場合、資産運用の選択肢の幅は広がります。

1000万円のうち、ある程度まとまった資金を一括投資に充て、残った資金は長期の積立投資に回すなどの運用方法を選択することもできます。

例えば、

上記のように、一括投資と積立投資を組み合わせることで、なるべくリスクを抑えつつ資産を大きく増やしていくことが期待できます。

まとまったお金を効率的に増やしたい30代におすすめの資産運用について解説していきます。

積立投資を始めるなら税メリットがあるNISAがおすすめです。

NISAとは、投資から得られた利益に対する税金が非課税になる少額投資非課税制度のことです。

2024年からは、投資可能期間が恒久化と非課税保有期間が無期限化となり、一生涯を通した投資が可能になりました。

また、ネット証券を中心に100円と少額から投資を始めることができるため、気軽に投資を始めたい人におすすめです。

投資できる商品は投資枠によって異なりますが、つみたて投資枠では主に金融庁が定めた基準をクリアした商品が選べるため、初心者でも選択しやすいのが魅力と言えるでしょう。

一方で、投資可能期間などに制限がなくなった分、売却タイミングの見極めが難しくなりました。また、選べる商品も数多くあるため、その中から自分に合う商品を選ぶのが難しいと感じる人もいるかもしれません。

.jpg?w=490&fit=crop&crop=faces&auto=compress,format)

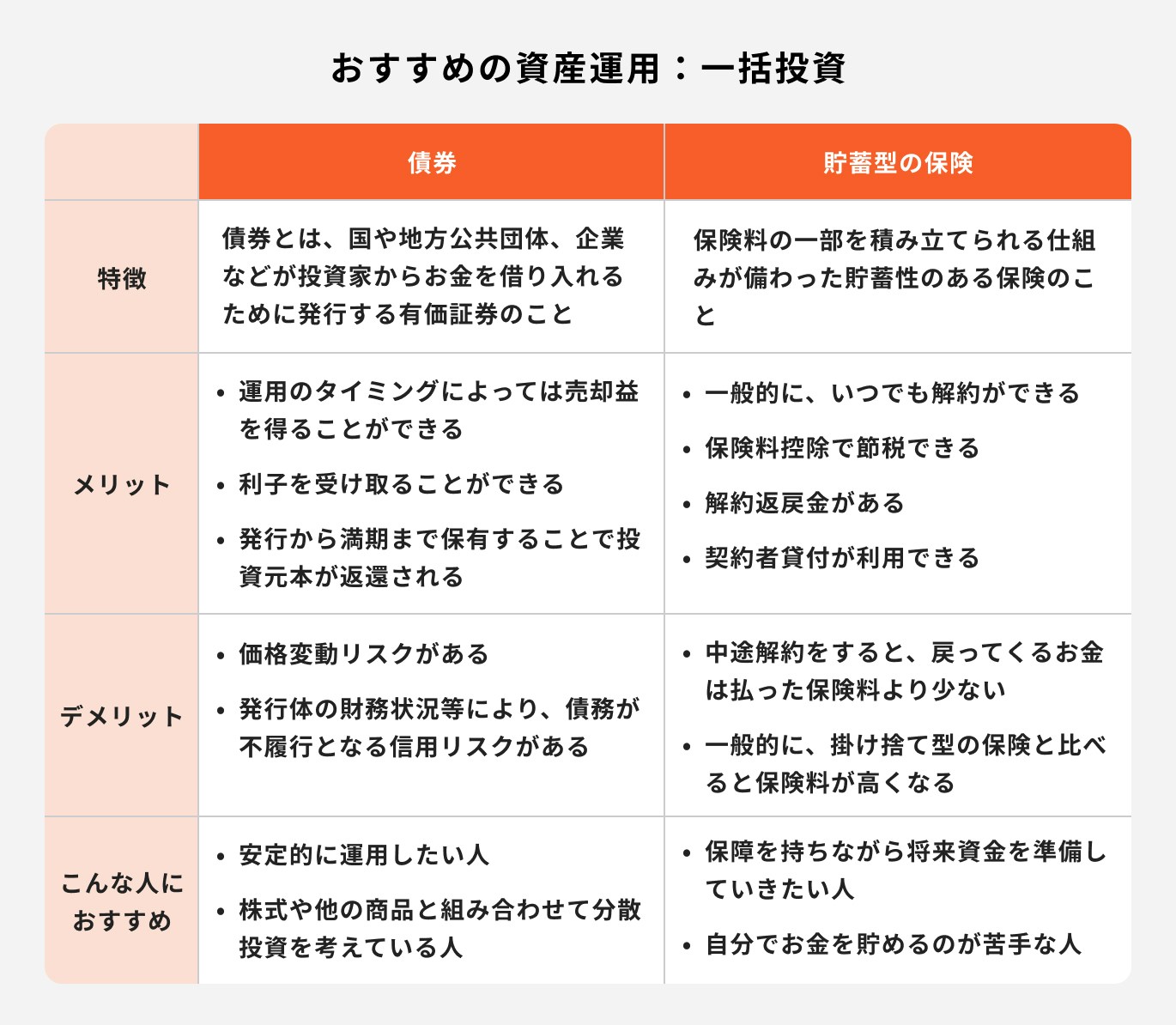

おすすめの一括投資は「債券」と「貯蓄型保険」です。

債券とは、国や企業、地方自治体が資金調達するために発行する有価証券のことです。債券を購入することは国や企業に資金提供することになるため、資金提供した見返りとして定期的に利子を受け取ることができます。

また、基本的には満期(償還日)がくれば額面金額が返ってくる仕組みのため、比較的安全性の高いローリスクな金融商品です。

発行体の財務状況によっては、利子の支払いや額面金額の返済が遅れるリスクがあるため注意しましょう。

一方、貯蓄型保険は万一の保障に備えつつ、預かった保険料の一部を運用に回す金融商品です。

運用と保障の両立ができる点も魅力的ですが、あらかじめ運用する際の予定利率が決まっている商品も多いため、将来を見据えて計画的に運用できる点がメリットです。

ただし、短期間で解約をしてしまうと、払い込んだ保険料より少ない金額しか戻ってこない可能性が高い点に注意が必要です。

35歳で貯金額1000万円は少ないわけではなく、しっかり貯めることができていると言えるでしょう。

手元にある程度まとまった資金がある場合は、一括投資や積立投資を組み合わせながら、リスク分散をしながら資産運用を行うことがおすすめです。

投資する金融商品や運用方法は、自分の投資目的やリスク許容度に合ったものを選びましょう。

「まとまったお金を有効活用したい」「資産運用を始めたいけど、どうやって始めれば良いかわからない」という方は、投資のプロに相談しながら自分に合った方法で賢く運用を始めてみませんか。

将来資金が気になるあなたへ

将来、豊かに暮らすために、老後資金の必要額を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備を便利に進められる無料ツールを利用できます。

▶将来資金の無料診断:将来必要になる金額が3分でわかる

▶賢いお金の増やし方入門:30分の無料オンラインセミナー

▶40代からの老後資金作り:30分の無料オンラインセミナー

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

みずほ証券(入社は和光証券)では、20年以上にわたり国内外株、債券、投資信託、保険の販売を通じ、個人・法人顧客向けの資産運用コンサルティング業務に従事。2021年に株式会社モニクルフィナンシャル(旧:株式会社OneMile Partners)に入社し、現在は資産運用に役立つコンテンツの発信に注力。1級ファイナンシャル・プランニング技能士、一種外務員資格(証券外務員一種)保有。

福岡女学院大学・人文学部英語学科卒。卒業後、日本郵便株式会社にてリテール営業に従事。投資信託や生命保険の販売では商品分析を得意とし、豊富な商品知識を持つ。現在はこれまでの金融商品の知識を生かし、Instagramを中心に、SNSにて資産運用のはじめ方や資産形成のコツについて積極的に情報発信をしている。一種外務員資格(証券外務員一種)、保険募集人資格などを保有。

.jpg?w=1370&h=720&fit=crop&crop=faces&auto=compress,format)